ETTEVÕTTE TM 1994-1999 EESTIS: kasum (kahjum) enne tulumaksustamist, - kulum kasumiaruandes, + maksuamortisatsioon, - tulud, mida ei maksustata, + kulud, mida maksustamisel ei lubata maha arvata +/- eripiirangutega mahaarvamised (kingitused, annetused, vastuvõtukulud) - muud mahaarvamised = maksustatav tulu, tulumaks = maksustatav tulu * (tulumaksumäär/100), - mahaarvamised tulumaksust (avanss, dividendidelt kinnipeetud jm), = tasumisele kuuluv tulumaks TULU MAKSUSTAMINE: Tulu liigist lähtuvalt: töövõtutulud, ettevõtlustulud, kapitalitulud. Nominaalne ja reaalne. FI, juriidiline isik, muu kohustuslane. Maksubaasist lähtuv: totaalne TM, laia tuli maksubaas, arvestusliku tulu maksubaas, kitsa tulu maksubaas. TRADITSIOONILINE TULUMAKS: TULU: 1) tulu, mida ei maksustata; 2) tulu, mida maksustatakse (TuMS kasut ka väljendit ,,maksustatav tulu") mahaarvamised / = maksustatav tulu. Tulumaks allikamaks, maksu kinnipidamise kaudu kogutav.

vähemalt sotsiaalmaksu miinimumi ulatuses · Töötuskindlustusmakse jaguneb töövõtja ja tööandja vahel: brutopalgast läheb maha 20% ning tööandja maksab 1,0%. NB! Maksumäärad muutuvad alates 01.01.2015 · Töötaja makse 2,0% kinnipidamine lõpeb vanaduspensioniikka jõudmisele järgnevast kuust · Sotsiaalmaks - 33% · Kohustusliku kogumispensioni makse - 2% brutopalgast Töö eest saadud tasu maksustamine · igat väljamakset hinnatakse selle sisu järgi · Töö eest tehtud väljamakse maksustatakse palgana olenemata lepinguliigist ja tasu kajastamisest arvestustes · maksustamisel on oluline sisu, mitte vorm · käsunduslepinguga töö tegemisel ei saa kokku leppida, kes tasub maksud v.a. FIE · maksude ja maksete arvestamisel kassapõhine arvestus s.t. maksu või makset arvestatakse ja peetakse kinni kalendrikuus tehtud väljamaksetelt,

.....................5 1.1 Maksu objekt ja maksumaksja...............................................................................................................5 1.2 Resident ja mitteresident........................................................................................................................6 1.3 Maksu laekumine....................................................................................................................................6 2 ÜKSIKISIKU TULU MAKSUSTAMINE....................................................................................................7 2.1 Kapitalitulude maksustamine.................................................................................................................7 2.1.1 Perioodilised kapitalitulud...................................................................................................................7 2.1.1.1 Renditulu ja litsentsitasud......................................................

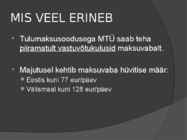

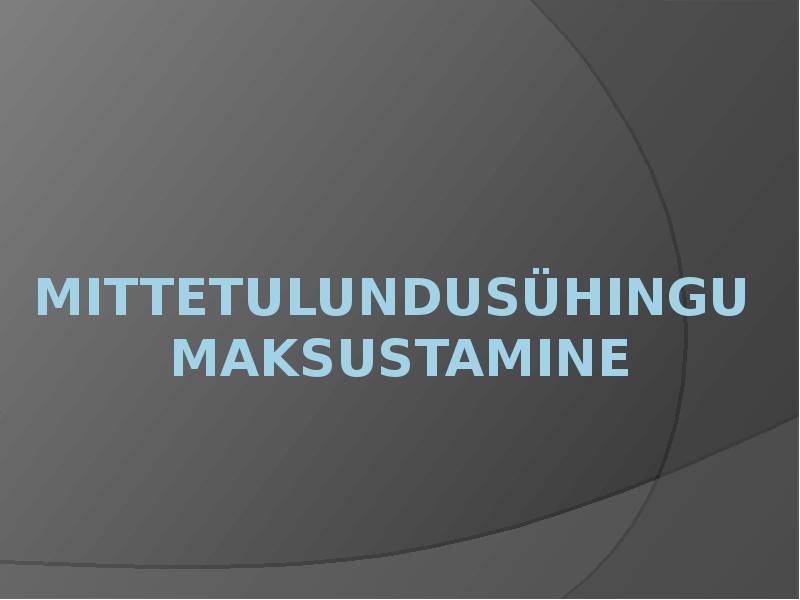

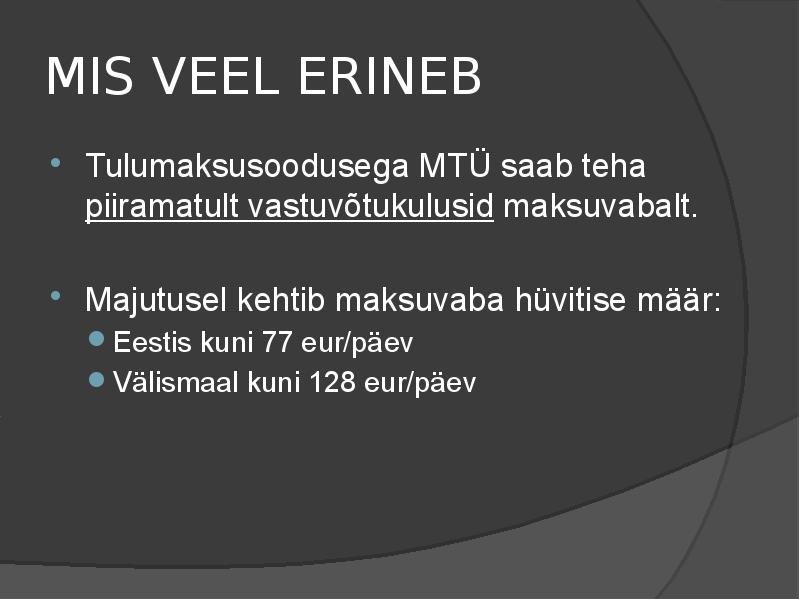

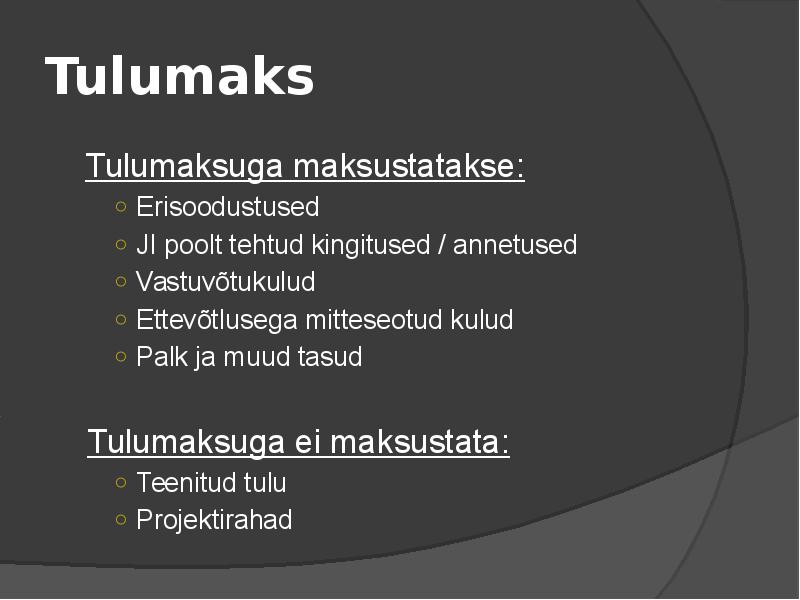

oleva osaluse omandamisel saadud tulu 40. Mis on kingitused, annetused ja vastuvõtukulud ning kuidas neid maksustatakse? Kingituseks nimetatakse reklaami eesmärgil üle antud kaupa ja osutatud teenust, mille väärtus ilma käibemaksuta on kuni 10 eurot. Kingitusena käsitatakse ka kuni 10 000 euro suuruse võidufondiga kaubandusliku loterii võitu. Annetus on seotud heategevusliku eesmärgiga. Maksustamine sõltub annetuse saaja isikust. Kui annetatakse MTÜ-le või SA-le, kes on kantud tulumaksusoodustuse nimekirja, saab annetuse teha maksuvabalt järgmistes piirides: - 3% palgafondist (maksumaksja poolt samal kalendriaastal tehtud sotsiaalmaksuga maksustatud väljamaksete summast); - 10% kalendriaasta 1. jaanuariks lõppenud maksumaksja viimase majandusaasta kasumist

RP089 (2009/2010) MAKSUDE ARVESTUS Õppejõud Janek Keskküla KODUS: otsida mingi maksuvaidlus MA ja juriidilise isiku vahel. Lahti rääkida probleemi asjaolud, probleemi algus, lahenduskäik (kohtus käimised), tulemus, seaduse vastavad §§-d, oma kommentaarid. NB! Kooskõlastada õpetajaga teema! 1b (b 2250 0,0286) * 0,21 0,0286 = n Maksud Eesti Vabariigis Redaktsiooni jõustumise kpv. : 01.01.2010 Redaktsiooni kehtivuse lõpp : Hetkel kehtiv Maksukorralduse seadus: § 2. Maksu mõiste Maks on seadusega või seaduse alusel valla või linnavolikogu määrusega riigi või kohaliku omavalitsuse avalik õiguslike ülesannete täitmiseks või se

sõiduauto kasutamise eest hüvitise maksmine piirmäärasid ületavas osas; 6) laenu andmine rahandusministri poolt kehtestatud alammäärast madalama intressiga; 7) asja, väärtpaberi, varalise õiguse või teenuse tasuta üleandmine, müük või vahetus turuhinnast madalama või kõrgema hinnaga; 8) loobumine rahalise nõude sissenõudmisest; 9) taseme- ja vabaharidusliku koolituse kulude katmine. Erisoodustuste maksustamine Erisoodustuse summa (tehtud kulu või arvestatud hind) maksustatakse tulumaksuga (määr 21/79 ehk 26,58%) ja sotsiaalmaksuga (määr 33%). Erisoodustus on oma olemuselt saaja (töötaja) tulu, kuid erisoodustustelt tulu- ja sotsiaalmaksu tasumine on erisoodustuste tegija (tööandja) kohustus. Erisoodustus on tehtud lisaks töötasule ja erisoodustuse summat ei isikustata ning enamasti ei ole võimalik saajat kindlaks teha, st saaja on anonüümne. Omatarve KMS-i mõistes

LÄÄNE-VIRU RAKENDUSKÕRGKOOL Ettevõtluse ja majandusarvestuse õppetool Ä09KÕ Nastasja Musienko FIE RAAMATUPIDAMINE referaat õppejõud: Malle Kasearu Mõdriku 2012 1. Ettevõtlus, ettevõtja, ettevõte- määratlemine, FIE olemus. Ettevõtja on isik, kes on idee teostamise nimel nõus riskima oma karjääri ja rahalise kindustatusega, kulutades oma aega ja kapitali ebakindlas ettevõtmises. Ühe teise seisukoha järgi on ettevõtlus võimaluste avastamise, hindamise ja ära kasutamise protsess. Ettevõtjat võib määratleda, kui kedagi, kes rakendab kõik hetkel kasutatavad ressursid tulevikus ehk teostuva võimaluse nimel. Eristatakse ka ettevõttesisest ettevõtlust, mis kirjeldab suurettevõtete sees toimavat ettevõtlust. Äriseadustikus avatud mõiste ettevõte tähendab majandusüksust, mille kaudu ettevõtja tegutseb. Majandusüksus a

TALLINNA MAJANDUSKOOL RAAMATUPIDAMISE ALUSED Loengukonspekt Koostanud: Janek Keskküla Tallinn 2014 2 Raamatupidamise seadus Raamatupidamiskohustuslane (RPS § 2) Iga Eestis registreeritud era- või avalik-õiguslik juriidiline isik, füüsilisest isikust ettevõtja ja Eestis registrisse kantud välismaa äriühingu filiaal (edaspidi filiaal). Seaduses kasutatavad mõisted (RPS § 3) • vara – raamatupidamiskohustuslasele kuuluv rahaliselt hinnatav asi või õigus; • kohustus – raamatupidamiskohustuslasel lasuv rahaliselt hinnatav võlg; • omakapital (netovara) – raamatupidamiskohustuslase varade ja kohustuste vahe; • tulu – aruandeperioodi sissetulekud, millega kaasneb varade suurenemine või kohustuste vähenemine ja mis suurendavad raamatupidamiskohustuslase omakapitali, välja arvatud omanike tehtud sissemaksed

Kõik kommentaarid