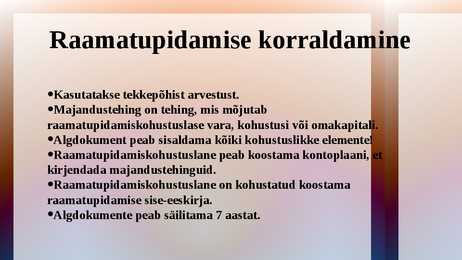

RAAMATUPIDAMISE ISESEISEV TÖÖ Sisekorra eeskirjad 1. ÜLDSÄTTED Sise-eeskirja eesmärk ja kohaldamine Raamatupidamise sise-eeskiri (edaspidi eeskiri) määrab kindlaks raamatupidamise ja aruandluse korraldamise põhimõtted ettevõtte finantsseisundist, majandustulemusest ja rahavoogudest olulise, objektiivse ja võrreldava info saamise eesmärgil. Raamatupidamise korraldus Tegevjuhtkond juhib raamatupidamiskohustuslase tegevust ja korraldab raamatupidamist.. Pearaamatupidaja juhib ja korraldab raamatupidamistööd ametijuhendis sätestatud pädevuse piires.

kohustuste poolel. Raymond de Roover on kirjutanud: „Kahekordne kirjendamine tekkis siis, kui inimesed said aru, et ei saa võtta midagi ühest laekast, ilma et paneksid selle kuhugi teise laekasse. See on väga lihtne, kuid sellest arusaamine võttis väga palju aega“. Viimaste aastasadade jooksul on kasutusel olnud mitmekümneid eriilmelisi raamatupidamise süsteeme. Tänapäeva majandusteoreetikud soovitavad raamatupidajal teadlik olla neljast aegade jooksul väljatöötatud levinumaist raamatupidamise koolkonnast: Raamatupidamise alused. 1 Anu Visberg 2012 – itaalia koolkond; – prantsuse koolkond; – saksa koolkond; – ameerika koolkond. Rahvusvahelisi arvestusmudeleid on teada viis: – kontinentaalne mudel; – angloameerika mudel; – ladina-ameerika mudel; – islami mudel – rahvusvaheline arvestusmudel. Ettevõtte majandusarvestus on protsess, mille käigus toimub majandusinformatsiooni

SISUKORD 1. MAJANDUSARVESTUSE OLEMUS...................................................................3 2. RAAMATUPIDAMISES KASUTATAV SEADUSANDLUS............................. 4 3. BILANSS JA BILANSI ÜLESEHITUS.................................................................6 4. BILANSIS TOIMUVAD MUUDATUSED............................................................7 5. KONTO MÕISTE JA LIIGID................................................................................8 6. RAAMATUPIDAMISE KORRALDAMINE......................................................11 2 1. Majandusarvestuse olemus Majandusarvestus hõlmab ettevõtte majandusinfo mõõtmist, registreerimist, rühmitamist, töötlemist, säilitamist, analüüsimist ja edastamist infotarbijatele. Majandusarvestus toodab tarbijatele infot kahel eesmärgil: - ettevõttesiseste otsuste tegemiseks

edastamist; säilitamist. Identifitseerimisel - valitakse välja majandustegevusega seotud objektid, tegevused, tehingud, mis on vajalikud ja kasulikud informatsioonitarbijatele. Mõõtmisel - väljendatakse tehinguid arvnäitajates ja hinnatakse rahas. Registreerimisel - majandusinformatsioon dokumenteeritakse, rühmitatakse korrapäraselt ja süstematiseeritult ning tehakse kokkuvõtted. Informatsiooni edastatakse erinevate aruannete koostamisega, millest olulisem on raamatupidamise aastaaruanne. Majandusarvestuses toodetud informatsiooni kasutatakse nii ettevõtte siseselt, otsuste vastuvõtmiseks, kui ka ettevõtte väliselt, aruandluseks. Majandusliku informatsiooni tarbijateks ettevõtte siseselt on omanikud, juhtkond, töötajad. Välistarbijateks kreeditorid, tarnijad, ostjad, pangad, maksuhaldurid, valitsus ja ka avalikkus. Huvigruppide infovajadus on erinev ja seega tuleb neile koostada erineva detailsusega aruandeid.

Majandusarvestuses toodetud informatsiooni kasutatakse nii ettevõtte siseselt, otsuste vastuvõtmiseks, kui ka ettevõtte väliselt, aruandluseks. Majandusliku informatsiooni tarbijateks ettevõtte siseselt on omanikud, juhtkond, töötajad. Välistarbijateks kreeditorid, tarnijad, ostjad, pangad, maksuhaldurid, valitsus ja ka avalikkus. Huvigruppide infovajadus on erinev ja seega tuleb neile koostada erineva detailsusega aruandeid. Info kasutajate alusel võib aruandeid liigitada: raamatupidamise ehk finantsaruanneteks; maksudeklaratsioonideks; statistilisteks aruanneteks. Lähtuvalt funktsioonidest eristatakse majandusarvestuse osadena: finantsarvestust; juhtimisarvestust; kuluarvestust; maksuarvestust; finantsanalüüsi; eelarvestamist, sisekontrolli; auditeerimist. Ettevõttel on võimalus valida, oma vajadustest lähtuvalt, milliseid majandusarvestuse osasid ettevõttes rakendada

neis on nii erinevusi kui ka sarnasusi. Praktikas sageli samastatakse majandusarvestust raamatupidamisega, kuigi majandusarvestus on palju laiem mõiste. Kui käsitleda mõistet "raamatupidamine" sõna-sõnalt, siis leiame, et peaks tegemist olema raamatuga, kuhu kogu aeg tehakse mingeid märkmeid. Nõnda tegelikkuses toimitaksegi, sest ettevõtte raamatupidaja(d) registreerivad pidevalt ettevõtte majandus- tehinguid ja kirjendavad neid siis kas paberkandjal või arvutis. Seega raamatupidamise all peetakse silmas mehhaanilist protsessi (rutiinset tööd) suunatud ettevõtte majandusliku tegevuse kajastamisele. Raamatupidamine on majandusarvestuse kajastav osa, mille lähteinfo on aluseks finants- ja juhtimisarvestusele. Lähtuvalt majandusarvestuse funktsioonidest eristatakse finants- ja juhtimisarvestust. Finantsarvestuse poolt pakutav info on ettenähtud kahele infotarbijate grupile: üheltpoolt ettevõtte juhtkonnale ja teiselt poolt ettevõtte tegevusest huvitatud, aga selles

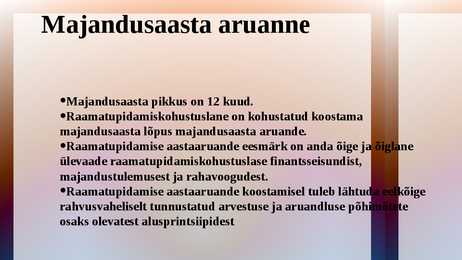

........................................................21 KASUTATUD KIRJANDUS......................................................................................22 LISAD..........................................................................................................................23 2 SISSEJUHATUS Kõik raamatupidamiskohuslased on kohustatud koostama lõppenud majandusaasta kohta majandusaasta aruande, mis koosneb raamatupidamise aastaaruandest ja tegevusaruandest. Miniuuringus käsitletava ettevõtte Rimi Eesti Food AS puhul on tegemist suurettevõttega. Keskmise suurusega ettevõtja ja suurettevõtja koostavad oma majandusaasta aruande kas vastavalt Eesti finantsaruandluse standardi või IFRS-i nõuetele ning see koosneb tegevusaruandest, neljast põhiaruandest ja keskmiselt 15 lisast. Raamatupidamise aastaaruande juurde kuuluvad annavad mõningal määral isegi olulisemat infot, kui põhiaruanne ise seda anna

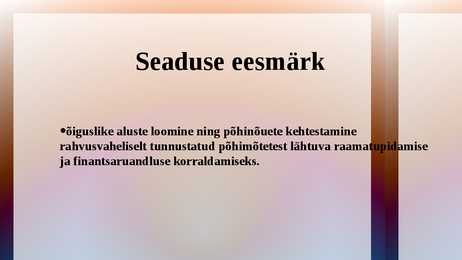

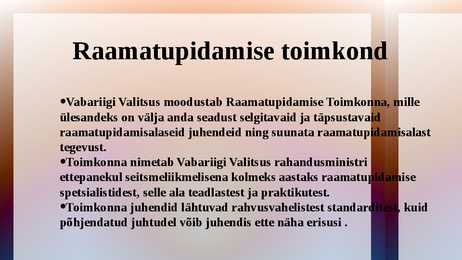

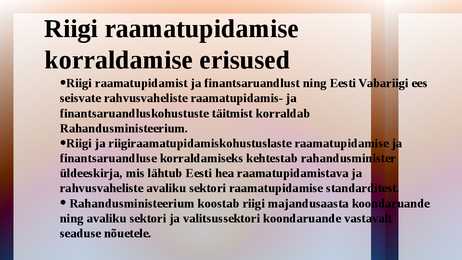

Raamatupidamise Toimkonna juhendid (edaspidi ka toimkonna juhendid) ning riigi, riigiraamatupidamiskohustuslaste, kohaliku omavalitsuse üksuste, muude avalik-õiguslike juriidiliste isikute ning teiste raamatupidamiskohustuslaste, kelle üle eelnimetatud isikutel on otseselt või kaudselt või teiste valitseva või olulise mõju all olevate isikute kaudu valitsev mõju, puhul ka käesoleva seaduse § 36 lõike 1 alusel kehtestatud riigi raamatupidamise üldeeskirjas (edaspidi üldeeskiri) sätestatud nõuded; rahvusvaheliselt tunnustatud arvestuse ja aruandluse põhimõtted Euroopa Liidu raamatupidamise direktiivid, rahvusvahelised finantsaruandluse standardid ning avalik- õiguslike isikute puhul ka rahvusvahelised avaliku sektori raamatupidamise standardid; tegevjuhtkond raamatupidamiskohustuslase (välja arvatud füüsilisest isikust ettevõtja)

Kõik kommentaarid