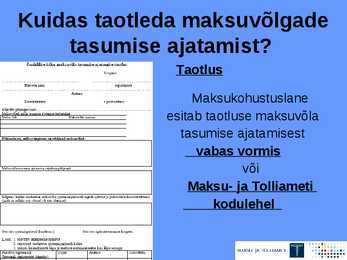

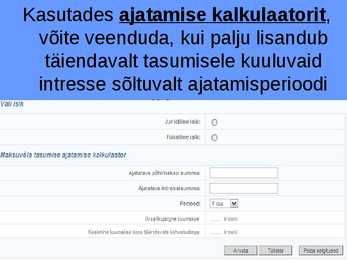

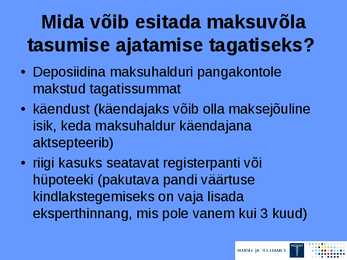

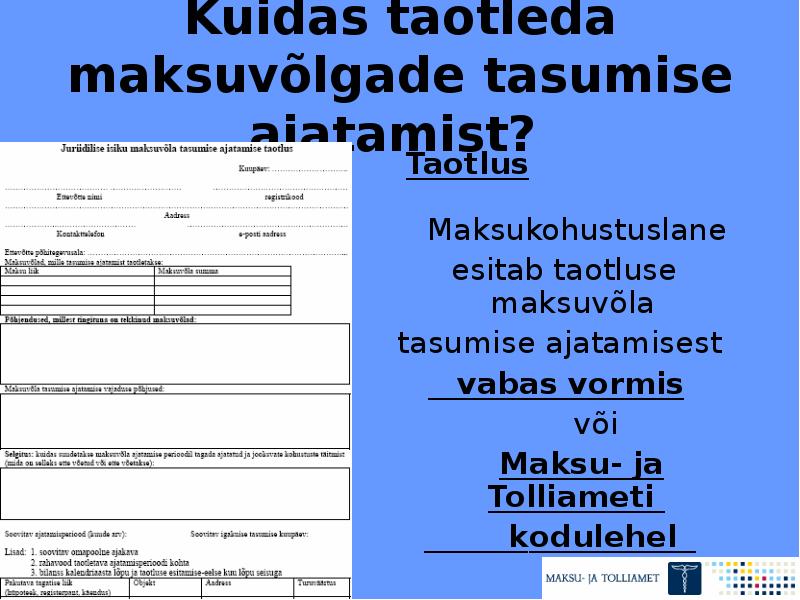

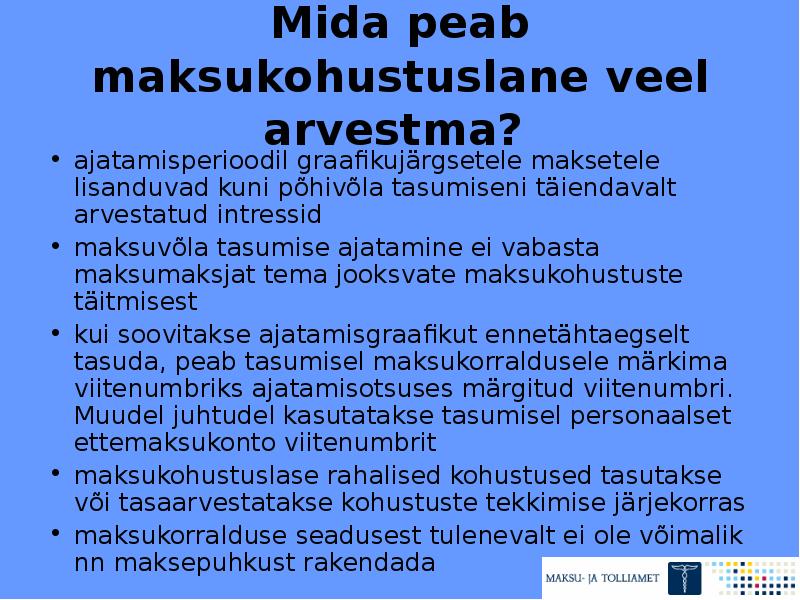

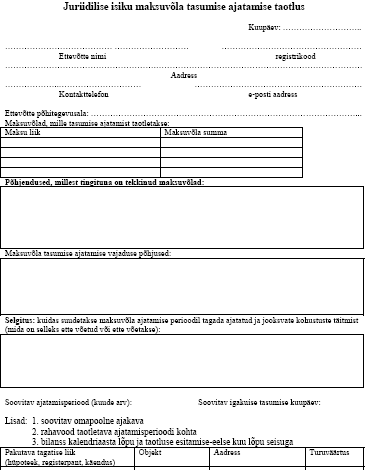

sissenõudmist. Intressinõude esitamisel kehtib üheaastane aegumistähtaeg, seda 5 Maksukorralduse seadus, jõustunud 20.02.2002, RT I 2002, 26, 150 ... 23.12.2014, 20, §117 hakatakse arvestama alates maksusumma tasumise päevast. Samuti aegub intressinõude täitmine ühe aastaga.6 Kui intressinõue aegub, ei tohi selle asjus enam maksuotsust teha. Kas siis muuta või tunnistada kehtetuks maksuasjas varem tehtud maksuotsust. Maksuvõla ajatamine tähendab seda, et kui maksukohustuslasel pole võimalik maksuvõlga koheselt tasuda, on tal õigus taotleda maksuvõla ajatamist. Maksuvõla ajatamine toimub maksegraafiku alusel vastavalt kokkulepele.Maksukohustuslane peab esitama vabas vormis taotluse, samuti ka soovitava maksuvõla tasumise ajakava maksuvõla tasumise ajatamiseks. Taotlus peab sisaldama põhjendust maksuvõla tekkimise ja ajatamise vajaduse kohta, selgitust, kuidas tasuda maksuvõlg ajatamise

Maksuhaldur annab maksukohustuslase taotlusel teavet tema poolt tasumisele kuuluvate maksude, maksusumma arvutamise korra ja määramise aluste kohta ning selgitusi maksudeklaratsiooni täitmise ja vaide või taotluse esitamise kohta. Maksuhaldur selgitab vajaduse korral maksukohustuslasele tema õigusi ja kohustusi maksumenetluses. Maksuhaldur on kohustatud maksukohustuslase taotlusel väljastama talle kirjaliku tõendi või tegema elektrooniliselt kättesaadavaks andmed maksukohustuslase maksuvõlgade suuruse, samuti tema tasutud, temale tagastatud või tasaarvestatud maksusummade ja intressi kohta, mille sundtäitmise aegumistähtaeg (§ 132) ei ole möödunud. Maksuhalduri poolt maksukohustuslasele või kolmandale isikule õigusvastaselt tekitatud kahju hüvitatakse vastavalt riigivastutuse seaduses sätestatule. Maksuhaldur on kohustatud tasuma intressi 15 päeva jooksul, alates käesoleva paragrahvi lõikes 4 nimetatud taotluse kättesaamise päevast. Intressi tasumisest

aadressi ja tegevuskoha aadressi; 6) printsipaali nime, registrikoodi, juriidilise aadressi ja tegevuskoha aadressi; 7) aktsiisilaopidaja, registreeritud kaubasaaja, registreeritud kaubasaatja ja maksuesindaja nime, registrikoodi, aktsiisimaksja numbri, loa peatamise ja kehtetuks tunnistamise kuupäeva, aktsiisilao asukoha ja tegevuskoha aadressi; 8) andmeid maksumaksja residentsuse kohta; 9) maksuvõlgade suuruse ja tekkimise aja; 10) ajatatud maksuvõla suuruse, andmed maksuvõla ajatamiseks esitatud tagatise kohta ja maksuvõla tasumise ajakava kestuse; 11) kohtulahendit maksuvaidluses või resolutsiooni vaide lahendamise kohta, mille peale kohtusse kaebuse esitamise tähtaeg on kaebust esitamata möödunud; 12) andmeid tulumaksusoodustusega mittetulundusühingute, sihtasutuste ja

maksumenetluses. Maksukohustuslasel on õigus tutvuda maksuhalduri poolt tema kohta kogutud andmetega ning teha neist koopiaid või väljavõtteid. Maksuhalduril on õigus andmete esitamisest keelduda, kui see ohustaks tõe väljaselgitamist kriminaalmenetluses. Maksuhaldur on kohustatud maksukohustuslase taotlusel väljastama talle kirjaliku tõendi või tegema elektrooniliselt kättesaadavaks andmed maksukohustuslase maksuvõlgade suuruse, samuti tema tasutud, temale tagastatud või tasaarvestatud maksusummade ja intressi kohta, mille sundtäitmise aegumistähtaeg ei ole möödunud. Maksukohustuslasel, samuti muul huvitatud isikul või asutusel on õigus taotleda maksuhaldurilt tõendit maksuvõlgade puudumise kohta. Maksuhaldur on kohustatud maksuvõlgade puudumise tõendi väljastama ka juhul, kui maksukohustuslase maksuvõlg kõikide sama maksuhalduri poolt hallatavate maksude puhul ei ületa 15 eurot või kui

1. maksmine, tasumine tasumise erivormiks on tasumine maksumärkide ostmisel (tubakaaktsiis, alkoholaktsiis, hasartmängumaks). Tollimaksu tasumise erandiks impordimaksud võib tasuda tollimaaklerile; võib tasuda sularahas; 2. tagastusnõude täitmine tagastusnõuet võib pantida ja arestida, kuid seda ei ole lubatud loovutada; 3. tasaarvestus maksumaksjal on õigus valida, kas nõuda enammakstud summa tagasi või lasta see tasaarveldada maksuvõlgade või teiste maksuseadusest tulenevate võlgadega; tasaarveldada saab ühe maksuhalduri hallatavaid maksusid; tasaarveldamine toimub summaarselt; tasaarveldada ei saa muude avalik- õiguslike kohustustega; 4. aegumine maksusumma määramise aegumistähtaeg on 3 aastat; maksusumma tahtliku mittetasumise või mitte kinnipidamise aegumistähtaeg on 6 aastat; kui ei ole deklaratsiooni esitamise kohustust, on tähtaeg 1 aasta (maamaks); tagasinõude

ja registrist kustutamise kuupäeva, tegevusala ja tegevuskohta, füüsilisest isikust ettevõtja tegevuse alguse ning lõpu kuupäeva, § 18 lõigetes 1 ja 11 nimetatud isikute puhul vastutava isiku andmeid ning § 23 lõikes 3 nimetatud andmeid; 2) käibemaksukohustuslase, samuti aktsiisilaopidaja registrisse kandmise ja registrist kustutamise kuupäeva ning tema registreerimisnumbrit; 3) andmeid maksumaksja residentsuse kohta; 4) maksuvõlgade suuruse; 5) ajatatud maksuvõla suuruse ja maksuvõla tasumise ajakava kestuse; 6) kohtulahendit maksuvaidluses või resolutsiooni vaide lahendamise kohta, mille peale kohtusse kaebuse esitamise tähtaeg on kaebust esitamata möödunud; 7) andmeid tulumaksusoodustusega mittetulundusühingute ja sihtasutuste nimekirja kantud mittetulundusühingu või sihtasutuse,

tegutsemise loa omaniku nime, registrikoodi, loa numbri, juriidilise aadressi ja tegevuskoha aadressi; 2.4) printsipaali nime, registrikoodi, juriidilise aadressi ja tegevuskoha aadressi; 2.5) aktsiisilaopidaja, registreeritud kaubasaaja, registreeritud kaubasaatja ja maksuesindaja nime, registrikoodi, aktsiisimaksja numbri, loa peatamise ja kehtetuks tunnistamise kuupäeva, aktsiisilao asukoha ja tegevuskoha aadressi; 3) andmeid maksumaksja residentsuse kohta; 4) maksuvõlgade suuruse ja tekkimise aja; 5) ajatatud maksuvõla suuruse, andmed maksuvõla ajatamiseks esitatud tagatise kohta ja maksuvõla tasumise ajakava kestuse; 6) kohtulahendit maksuvaidluses või resolutsiooni vaide lahendamise kohta, mille peale kohtusse kaebuse esitamise tähtaeg on kaebust esitamata möödunud; 7) andmeid tulumaksusoodustusega mittetulundusühingute, sihtasutuste ja usuliste ühenduste nimekirja kantud mittetulundusühingu ja sihtasutuse

!! TOIMINGUTE PUHUL EI OLE HALRUSORGANIL VAJA PÕHJENDADA !! Mõõdukus:põhiõiguste ja vabaduste riive + legitiimne eesmärk. Kaasus 1 (koost. A. Lott) Harju Maakohus karistas kriminaalasjas V-d karistusseadustiku (KarS) § 424 alusel mootorsõiduki juhtimise eest 06.09.2017 joobeseisundis. V on 72-aastane mees, kes töötas enne pensionile minekut 15 aastat vangivalvurina ja autojuhtimise staaži on tal 42 aastat, tõsiseid rikkumisi ei ole olnud. Jahilaskmine on tema harrastuseks. See aitab tal varuda talveks linnuliha, et tagada pensioniga toimetulek. V tegeleb jahilaskmisega alates 1967. a-st ja 1970. a-st on V-l meistersportlase kandidaadi järk. V tarvitas 05.09.2017 õhtu jooksul sõbra matustel viina ja võttis viimase pitsi hiljemalt kl 18:00, sest kl 19:00 läks ta juba magama. Hommikul kl 9:00 ärgates tundis ta end kainena, sest kaalub 100 kg ja eelmisel õhtul tarbitud alk

Kõik kommentaarid