AVA Tantsukool OÜ osanike koosoleku protokoll AVA Tantsukool OÜ, registrikood 10439648, aadress Kalev 32-56, 652005, osanike koosolek toimus "__22___" ___aprill___2014 kontoris aadressil Kalev 32- 56, 652005. Koosolek algas kell 10:00. Koosolek lõppes kell 13:00. Osakapitali suurus koosoleku toimumise kuupäeva seisuga on 3000 euro. Koosoleku toimumisest teatati kõikidele osanikele. Osanike nimekiri ja koosolekul osalenud osanike nimekiri on toodud alljärgnevas tabelis: Nr Osanik Osa Häälte Osaniku esindaja Osaniku või nimiväärtus arv nimi ning tema esindaja esinduse alus allkiri 1 Kai Mets 1200 1 Kai Mets Kai Mets 2 Tiit Puu 1000 1 3 Mari Lill 800 1 Seega koosolekust võttis osa 100% osadega esindatud häältest. Koosoleku juhatajaks valiti Kai Mets ja protokollijaks Tiit...

LÄÄNE-VIRU RAKENDUSKÕRGKOOL Ettevõtluse ja majandusarvestuse õppetool ÄRIÜHINGUTE VÕRDLUS Analüüs Õppejõud: Laivi Annus-Anijärv, MA Mõdriku 2015 ÄRIÜHINGUTE VÕRDLUS Osaühing 1. Minimaalne algkapital- 2500 eurot, saab asutada ka ilma sissemakseta. Tasud algkapitali jooksvalt igakuu või mingi aja jooksul. Sissemakse võib olla ka mitte rahaline. 2. Minimaalne asutajate arv- vähemalt 1 asutaja. 3. Juhtimine- osaühingu kohustuslik juhtimisorgan on juhatus; osaühingul peab olema nõukogu ainult siis, kui see on ette nähtud osaühingu põhikirjas. Juhatus on osaühingu juhtorgan, mis esindab ja juhib osaühingut. Juhatuse liikmeks ei või olla nõukogu liige. Nõukogu olemasolu on vabatahtlik. 4. Vastutus- osanik ei vastuta isiklikult osaühingu kohustuste eest. 5. Lõpetamine- osanike otsusel, kohtulahendiga, osaühingu pankroti väljakuulutam...

Ettevõtluse alused Äriühingud Füüsiline isik vs juriidiline isik · Füüsiline isik on inimene õigussubjektina. Selleks oled Sina, Sinu vanemad, sõbrad, tuttavad jne. · Füüsilise isiku õigusvõime on võime omada õigusi ja kanda kohustusi. Õigusvõime algab inimese elusalt sündimisega ja lõpeb surmaga. · Füüsilise isiku teovõime on võime teha kehtivaid tehinguid. · Eestis on täielik teovõime 18-aastaseks saanud isikul (täisealisel). Ning piiratud teovõime on alla 18-aastasel isikul (alaealisel) ja isikul, kes vaimuhaiguse, nõrgamõistuslikkuse või muu psüühikahäire tõttu kestvalt ei suuda oma tegudest aru saada või neid juhtida. Üldiselt lahterdatakse äriühinguid: · vastutuse · loomise kiiruse · kapitali vajaduse · ettevõtte juhtimise järgi. Äriühingute tegevust reguleerib äriseadustik https://www.riigiteataja.ee/akt/13364383 Juriidiline isik on organisatsioon, m...

AS-Aktsiaselts Raamatupidamine Aktsiaselts on kõrgeima kapitalinõudega (vähemalt 25 000 eurot) ettevõtlusvorm, mis peab omama mitmetasandilist juhtimisstruktuuri. Aktsiaseltsi puhul on üheks peamiseks eripäraks nõue märkida aktsiad väärtpaberite keskregistris. · Juhatus korraldab aktsiaseltsi raamatupidamist. · Aruandlus Juhatus esitab kinnitatud majandusaasta aruande koos kasumi jaotamise ettepaneku ja audiitori järeldusotsusega äriregistrile mitte hiljem kui kuue kuu möödumisel majandusaasta lõpust. Koos majandusaasta aruandega tuleb esitada üle 10% aktsiatega määratud hääli omavate nimeliste aktsiate omanike nimekiri aastaaruande kinnitanud üldkoosoleku toimumise seisuga, mida säilitatakse äritoimikus. · Dividendi võib maksta üks kord aastas kinnitatud majandusaasta aruande alusel. · Kolmandatele isikutele kättesaadav informatsioon Äriregistri k...

FIE asutamine: tegevuse alustamiseks tuleb ennast registreerida äriregistris. Registreeritud FIE ärinimi peab sisaldama ettevõtja ees- ja perekonnanime.Kui tegemist on talupidajaga, siis ei pea FIE ärinimi sisaldama ettevõtja ees- ja perekonnanime juhul, kui ärinimes sisaldub talu nimi. Asutamisdokumendid: Avaldus, milles väljendatatakse soovi kanda end äriregistrisse(ettevõtja ärinimi, FIE ettevõtte postiaadress,Fie andmed, majandusaasta algus ja lõpp), sidevahendite numbrid, teave kavandatud põhitegevuse kohta, riigilõivu tasumise tõend, notari tasu, riigilõiv FIE registritoimingute eest, registrimenetlus Lõpetamine: lõpetamisavalduse esitamine, maksude tasumine ja vara isiklikku tarbimisse võtmine, FIE kustutamine äriregistrist. Muutmine: FIE vara tuleb lasta hinnata notariaalselt, selle kohta koostada akt. Selle aktiga jm vajalike dokumentidega saab notari juures OÜ asutada nii, et OÜ osakapitaliks võetakse akteeritud FIE vara. Kohe...

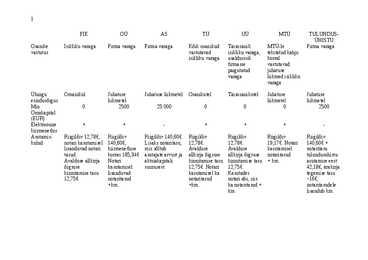

1 FIE OÜ AS TÜ UÜ MTÜ TULUNDUS- ÜHISTU Osanike Isikliku varaga Firma varaga Firma varaga Kõik osanikud Täisosanik MTÜ-le Firma varaga vastutus vastutavad isikliku varaga, tekitatud kahju isikliku varaga usaldusisik korral firmasse vastutavad paigutatud juhatuse ...

TALLINNA MAJANDUSKOOL Majandusarvestuse ja maksunduse osakond Kristi Koppelmann PA09 JURIIDILINE ISIK Referaat Juhendaja: Hille Raud Tallinn 2009 SISUKORD Sissejuhatus..................................................................................1 1. Juriidilise isiku definitsioon ja jagunemine...........................................2 1.1 Eraõiguslik juriidiline isik ja tema jagunemine.................................2 1.1.1 Eraõigusliku juriidilise isiku asutamine.................................4 1.1.2 Eraõigusliku juriidilise isiku lõpetamine..................................

XXX Õiguse alused JURIIDILINE ISIK Referaat Õppejõud: XXX XXX 2014 SISUKORD SISSEJUHATUS..............................................................................................................................3 1.JURIIDILISE ISIKU DEFINITSIOON JA JAGUNEMINE........................................................4 2.ERAÕIGUSLIK JURIIDILINE ISIK...........................................................................................5 2.1 Eraõigusliku juriidilise isiku asutamine.................................................................................6 2.2 Eraõigusliku juriidilise isiku lõpetamine...............................................................................8 3.AVALIK-ÕIGUSLIK JURIIDILINE ISIK...................................................................................9 ...

TARTU ÜLIKOOL MAJANDUSTEADUSKOND XXX XXX ÄRIÜHINGU JUHTIMISORGANITE TEGEVUS AASTAARUANDE KOOSTAMISEL, KINNITAMISEL JA ESITAMISEL Kodutöö aines: Äriõigus Õppejõud: XXX Tartu 2011 1 Sisukord 2 Sissejuhatus Töö eesmärgiks on anda ülevaade erinevate äriühingu liikide juhtorganite tegevusest majandusaasta aruande koostamisel, kinnitamise ja esitamisel. Äriühinguks on täisühing, usaldusühing, osaühing, aktsiaselts ja tulundusühistu. Töös sõnastatakse lahti, millised kohustused on seoses aastaaruandega juhatusel, nõukogul ning aktsionäridel ja osanikel. Samuti nende otsustamisala ja kinnitamise õigused. Äriühingu üks olulisimaid ülesandeid on koostada igal majandusaastal aastaaruanne. Majandusaasta pikkuseks on 12 kuud ja reeglina on selleks kalendriaasta. Raamatupidamiskohustuslane on kohusta...

JÄRVAMAA KUTSEHARIDUSKESKUS Ettevõtlusvormid FIE, OÜ referaat FIE olemus, eelised ja puudused FIE on füüsilisest isikust ettevõtja, kes pakub omal nimel tasu eest kaupu või teenust. See ettevõtlusvorm sobib kõige paremini nendele, kes alustavad tegevust üksi või koos perega. FIE-na tegutsemise plussid: 1. puudub vajadus omada partnerit; 2. odavus FIE-na tegevuse alustamine ei nõua väljaminekuid põhikapitali osas, Äriregistrisse kandmise eest tuleb maksta väiksemat riigilõivu kui osaühingu või aktsiaseltsi asutamisel ning ei ole vaja maksta notaritasu asutamislepingu tõestamise eest; 3. lihtsus äritegevuse alustamine ja korrastamine on seadusandlikult reguleeritud minimaalselt, raamatupidamine ja aruandlus on suhteliselt lihtsad; 4. kui FIE majandusaasta realiseerimise netokäive ei ületa 16 000 eurot, võib FIE-ks registreerida kohalikus maksuametis; 5. et...

SISUKORD 1. Äriseadustiku põhialused 2 Äriseadustiku üldsätted 3. Ärinimi 4. Prokuura 5. Füüsilisest isikust ettevõtja 6. Äriregister 7. Tulundusühistu 8. Mittetulundusühingud ja sihtasutused 9. Täisühing ja usaldusühing 10. Osaühing 11. Aktsiaselts 12. Osaühingu ja aktsiaseltsi lõpetamine 13. Filiaal 14. Ühinemine, jagunemine ja ümberkujunemine 2 1. Äriseadustiku põhialused Äriseadustikku (edaspidiselt ÄS) võib seaduse autorite seisukohast pidada kaubandusõiguse ehk äriõiguse kodifikatsioon, mis kehtestab uute põhimõtete alusel reeglid majandustegevuses osalejatele esitatavate juriidiliste nõuete ning ettevõtjate registreerimise osas. Seadus hõlmab mitmeid varem valitsuse määruste tasandil reguleeritud (näit. aktsiaseltsid) või sootuks reguleerimata valdkondi (näit. nime kaitse, filiaal, ühinemine, jagunemine ja ümberkujundamine, prokuura, FIE jne). Seadustiku p...

Äriühingute valitsemise olemus Äriühingute valitsemine käsitleb võimu teostamise mehhanismi, mille abil omanikud viivad ellu oma tahte, kontrollivad äriühingu tegevust, saavad tagasi tehtud investeeringud ja teenivad dividende. Enamlevinud süsteemid on kontinentaal-euroopa (saksa seaduste alusel) ja anglo-ameerika (USA). Igas riigis on oma eripära (eriti Jaapan, Rootsis); EL- püüded ühtlustamisele. Nt OECD äriühingute valitsemise printsiibid; Euroopa AS- selle riigi seaduste alusel, kus asub peakorter, võib tegutseda teistes EL riikides, ei pea selleks asutama tütarettevõtet. Joonis: äriühingu valitsemine koosneb üldkoosolekus, nõukogust ja juhatusest; juhtimine aga juhatusest ja organisatsioonist. Äriühingute valitsemise põhiküsimused Omanikevahelised suhted (horisontaalsed)- aktsiate (osade) ost-müük, sh väärtpaberibörs; võim ja juhtimisõigus; väikeaktsionäride kaitse; ühinemine ja ülevõtmine; jagunemine Suhted omanik- palgatud juhtko...

ÜHINGUÕIGUS Ühinguõiguse mõiste - õigusnormide kogum, mis reguleerib ühingutega seonduvaid küsimusi. Ühinguõiguse allikad · Põhiseadus (§ 31 ja 48) · Äriseadustik · Tulundusühistuseadus · Mittetulundusühingute seadus · Sihtasutuste seadus · Tsiviilseadustiku üldosa seadus · Võlaõigusseadus · Euroopa Liidu Nõukogu määruste rakendamise seadused · 2157/2001 Euroopa äriühingu põhikirja kohta · 2137/85 Euroopa majandushuviühingu kohta · 1435/2003 Euroopa Ühistu põhikirja kohta · Euroopa Liidu ühinguõiguse direktiivid Juriidilise isiku mõiste Juriidiline...

A Ühinguõiguse kordamisküsimused 2012 Üldist 1. Mis on ühing Õigusnormide kogum, mis reguleerib ühingutega seonduvaid küsimusi. A)Ühingu põhiõiguslik regulatsioon on, et tegemist on võlasuhetega. ühingu loomisel on sellised tagajärjed omavahelised suhted, nad on seotud nii,et kõigil on vastastikkused õiguse dja kohustused, KUID tuleb juurde veel see, et see on neil ühine ÜHING kõigil neil tekivad omakorda täiendavad suhted ühinguga, sellega, mida nad ise on loonud. Ühing 2 tähendust see, et on ühingu liikmed, nende vahel on õigused ja kohustused, neil on need kohustused ja õigused ka ühingu ees. Ilma välisküljeta ühing abielu, kooselu. Kohaldatakse seltsingu kohta käivaid sätteid. Vara jagamine tekib ühinguküsimus e seltsingu sätted. B)Kuulub eraõiguse alla; üks kandvamaid osasid TsÜSi kõrval. Ühigus ei puuduta ainul ühinguid vaid ka laiemalt kõiki muid äritegevusega seotuid füüsilisi ja jurii...

ETTEVÕTLUS JA ETTEVÕTJA Ettevõtlus ( e. tulunduslik tegevus) on igasugune tulu saamisele suunatud majandustegevus. Peale ettevõtjate võivad ettevõtlusega tegelda ka muud subjektid (isikud) nagu mittetulundusühingud, avaliku sektori asutused. Ettevõtja on ettevõtlusega tegelev isik, kes pakub oma nimel tasu eest kaupu või teenuseid, mille müük on talle püsivaks tegevuseks. Ettevõtjana käitumine eeldab üldjuhul ka investeerimist ehk vara paigutamist ettevõtlusse lootusega saada tulu dividendidena ja/ või kasvanud väärtusega vara müügist. Üldjuhul kaasneb investeerimisega risk, mis parimal juhul väljendub tuluootuste mittetäitumises, halvimal juhul investeeritud vara osalises või täielikus kaotuses. Füüsiline isik on iga inimene, juriidiline isik seaduse alusel loodud õigussubjekt. Ettevõte on majandusüksus, mille kaudu ettevõtja tegutseb. Ettevõte koosneb asjadest, õigustest ja kohustustest, mis on määratud või olemuselt peaksid olem...

Sisukord: Sisukord:.................................................................................................................................... 1 Sissejuhatus................................................................................................................................2 Juriidilise isiku mõiste...............................................................................................................3 Juriidilise isiku õigus- ja teovõime............................................................................................3 Juriidiliste isikute liigid............................................................................................................. 3 Täisühing ........................................................................................................................................................ 4 Usaldusühing ...........................................................

Eksam: Teooriaküsimused + kaasus (sarnane sellele, mis seminaris läbivõetud ja kodutööna lahendatud) 1. ÜHINGUÕIGUSE PÕHIMÕISTED 1.1. Ühinguõiguse mõiste ja koht õigussüsteemis Kuulub eraõiguse alla; üks kandvamaid osasid TsÜSi kõrval. Ühigus ei puuduta ainul ühinguid vaid ka laiemalt kõiki muid äritegevusega seotuid füüsilisi ja juriidilisi isikuid (sihtasutus, füüsilisest isikust ettevõtja, filial jne.) 1.1.1. Ühinguõiguse mõiste Ühinguõigus (objektiivses tähenduses)- õigusnormide kogum, mis reguleerib ühingutega seonduvat (nii juriidilised isikud kui ka mittejuriidilised isikud), st peamiselt liigid, õiguslik seisund, asutamine ja lõpetamine, ümberkorraldamine, sise- ja välissuhted, esindus ja vastustus. Ühingu mõiste: a) lai tähendus- kõik eraõiguslikud ühendused, va asutused. b) kitsas tähendus- korporatiivse struktuurita eraõiguslikud ühingud, eelkõige isikuteühingud (nt seltsing, ...

TALLINNA TEHNIKAÜLIKOOL TARTU KOLLEDZ Säästva tehnoloogia õppetool KODUSED ÜLESANDED Aines Ehitusettevõtte ökonoomika NTS1060 Üliõpilane: Karin Erimäe Juhendaja: Ljudmilla Drõkina Tartu, 2012 Ülesanne 1 Rühm: Mirjam Vesi ja Karin Erimäe. Lähteülesanne: Asutada AS aktsiate märkimiseta. · Aktsikapitali suurus on 27000 · Kasutada kahte liiki aktsiaid: nimelised ja eelisaktsiad · Määrata aktsiate nimiväärtus · Määrata aktsiate nimiväärtus kasutades AS asutamisel erinevaid liiki aktsiaid · Eelisaktsiate nimiväärtuse summa ei tohi ületada 1/3 aktsiakapitalist · Määrata eelisaktsia dividendi suurus · Aktsiakapitali suuruse arvestamisel lähtuda mitterahalisest sissemaksest milleks on 2 arvutit · Koostada AS asutamisleping ja ...

RP089 (2009/2010) MAKSUDE ARVESTUS Õppejõud Janek Keskküla KODUS: otsida mingi maksuvaidlus MA ja juriidilise isiku vahel. Lahti rääkida probleemi asjaolud, probleemi algus, lahenduskäik (kohtus käimised), tulemus, seaduse vastavad §§-d, oma kommentaarid. NB! Kooskõlastada õpetajaga teema! 1b (b 2250 0,0286) * 0,21 0,0286 = n Maksud Eesti Vabariigis Redaktsiooni jõustumise kpv. : 01.01.2010 Redaktsiooni kehtivuse lõpp : Hetkel kehtiv Maksukorralduse seadus: § 2. Maksu mõiste Maks on seadusega või seaduse alusel valla või linnavolikogu määrusega riigi või kohaliku omavalitsuse avalik õiguslike ülesan...

ÕIGUSE ALUSED Kohtusüsteem Võimude lahusus Traditsiooniline võimude lahususe teooria eeldab kolme iseseisvat võimuharu: seadusandlikku, täidesaatvat ja kohtuvõimu. Neid kolme erinevat võimuharu tuleks vaadelda terviksüsteemina, kus igal võimuharul on täita oma osa. Selles kolmikjaotuses asuvad võimuharud ühel tasandil ja on omavahel koordineeritud. Inimõiguste tagamiseks ja türannia vältimiseks peavad neid teostama erinevad võimukandjad. Võimude lahususe nõue on sealhulgas ka see, et iseseisvad riigiorganid, omades enesekorraldusõigust ja otsustusõigust, täidaksid neile põhiseadusega (PS) antud pädevust iseseisvalt. Võimude lahusus Ülalnimetatust lähtuvalt tulenebki Eesti PS-i §-st 4 võimujaotus, mille kohaselt: seadusandlik võim kuulub Riigikogule, täidesaatev võim kuulub Vabariigi Valitsusele ja Vabariigi Presidendile, kohtuvõim kuulub kohtutele. PSi § 146 õigust mõistab ainult kohus kohtute õigusemõistmise funktsioon. Põhiseadus ...

TALLINNA MAJANDUSKOOL Majandusarvestuse ja maksunduse osakond xxxxx xxxxx Raamatupidamise praktika II ,,Tulutee OÜ" Juhendaja: xxxxxx Tallinn 2009 Sisukord Sisukord..........................................................................................................................................................................2 Sissejuhatus....................................................................................................................................................................3 1.Ettevõtte struktuur, ajalugu ja tegevusvaldkonnad................................................................................................4 2.Tuha Talu OÜ personalitöö, raamatupidamise töökorraldus ja tööjaotus...........................................

TALLINNA TEHNIKAÜLIKOOL MAJANDUSTEADUSKOND Ärikorralduse instituut Kristi ROHTSALU ETTEVÕTTE ÄRIPLAAN Juhendaja: A. Kamratov Tallinn 2003 Sisukord SISUKORD...............................................................................................................................................................2 ..................................................................................................................................................................................2 ÄRIPLAANI KOKKUVÕTE...................................................................................................................................3 ÄRIIDEE.............................................................................................................................................................3 ASUTATAVA ETTEVÕTTE ÜLDISELOOMUSTUS................................

Kool HIINA KIIRTOITLUSTUS SÖÖGIKOHT Äriplaan Juhendaja: Linn SISUKORD 1. ETTEVÕTTE LÜHIÜLEVAADE ........................................................................3 2. ETTEVÕTJA ÜLEVAADE...................................................................................3 3. JUHTKOND JA PERSONAL............................................................................... 4 4.VÄLISKESKKOND...............................................................................................6 4.1. Väliskeskkonna mõjud ärile............................................................................6 4.2.Eesti majanduse hetkeseisund.......................................................................... 6 5.TEGEVUSE EESMÄRGID JA POLIITIKA..........................................................7 5.1.Tegevuse eesmärk ja ülesanded..................................

ÕIGUSE ALUSED 2011/2012 KORDAMISKÜSIMUSED EKSAMIKS Mis on riiki kui organisatsiooni iseloomustavad tunnused? Riigile omased 3 tunnust: 1) Avalik võim. 2) Territoorium, millel avalik võim kehtib. 3) Rahvas, kes elab sellel territooriumil ja on riigivõimuga õiguslikult seotud. Millised on riigivalitsemise vormid? Mis eristab parlamentaarset ja presidentaalset vabariiki? Monarhia Riigivalitsemisvorm, mida iseloomustab kõrgema riigivõimu kuulumine monarhile, kes omandab võimu pärimise teel eluaegselt ja on juriidiliselt vastutamatu. // Vabariik Riigivalitsemisvrom, mille puhul riigipeaks on kindlaksmääratud tähtajaks valitav president. // Presidentaalne vabariik Iseloomustab võimu koondumine parlamendist sõltumatu presidendi kätte. // Parlamentaarne vabariik Rajaneb parlamendi võimu ülimuslikkusel. Millised on riikliku korralduse vormid? Unitaarriik ehk lihtriik...

ÕIGUSE SISSEJUHATAV KURSUS(ÕIGUSAJALUGU,ÕIGUSPOLIITIKA,RIIK JA ÕIGUS) Mis on riiki kui organisatsiooni iseloomustavad tunnused? Riigile omased 3 tunnust: Avalik võim. Territoorium, millel avalik võim kehtib. Rahvas, kes elab sellel territooriumil ja on riigivõimuga õiguslikult seotud. Millised on riigivalitsemise vormid? Mis eristab parlamentaarset ja presidentaalset vabariiki? Monarhia – Riigivalitsemisvorm, mida iseloomustab kõrgema riigivõimu kuulumine monarhile, kes omandab võimu pärimise teel eluaegselt ja on juriidiliselt vastutamatu. // Vabariik – Riigivalitsemisvrom, mille puhul riigipeaks on kindlaksmääratud tähtajaks valitav president. // Presidentaalne vabariik – Iseloomustab võimu koondumine parlamendist sõltumatu presidendi kätte. // Parlamentaarne vabariik – Rajaneb parlamendi võimu ülimuslikkusel. Millised on riikliku korralduse vormid? Unitaarriik ehk lihtriik – Riik, mis territoriaal-poliitiliselt o...

ETTEVÕTLUSE ALUSED 2 AP 1 1. Ettevõtluse olemus ja ettevõtjaks kujunemine 1.1. Ettevõtja mõiste Ettevõtja on füüsiline isik, kes pakub oma nimel tasu eest kaupu või teenuseid ning kaupade ja teenuste müük on talle püsivaks tegevuseks, ning seaduses sätestatud äriühing. Äriühinguks on täisühing, usaldusühing, osaühing, aktsiaselts ja tulundusühistu. (Sellest tulenevalt käsitlevad Eesti statistilised väljaanded ettevõtjatena nt osaühinguid ja aktsiaseltse, mitte nende rajajaid.) Ärinimi ehk firma on äriregistrisse kantud nimi, mille all ettevõtja tegutseb. Ettevõte on majandusüksus, mille kaudu ettevõtja tegutseb. 1.2. Ettevõtjaks kujunemine Ettevõtjaks saamise otsust mõjutab sageli mingi muutus elus, mis seab inimese teelahkmele, kus tuleb otsustada, kuidas edasi elada ja töötada. Tegemist võib olla ka teadliku sooviga oma eluviisi muuta. Sellisteks pöördepunktideks võivad olla: * töökoha kaotus * õ...

SISSEJUHATUS ÄRIÕIGUSESSE (10.01.2013) Eraõiguse põhimõtted: · Lepingut tuleb austada · Hea usu põhimõte kui kõik arvaks,et tehingu vastaspool on pätt ja suli, siis ei toimuks õhtegi tehingut. · Mõistlikkuse põhimõte nt Tsüs ütleb, et alla 7. aastane ei tohi tehingut teha, aga selle järgi ei saa laps näiteks jäätist öelda. Seega võiks olla mõistlik. Ebamõistlik on see, et alla 7. aastane läheb EMT esindusse uut telefoni ostma. Kiirlaenude puhul on intressid ebamõistlikult kõrged (liigkasuvõtmine). Kõrvalnõue ei tohi ületada põhinõuet. Mõistlik on siis kui 10st 9 mõtleb ühtemoodi. · Lepinguvabadus kõik mis ei ole otseselt keelatud on lubatud. EMTA sooviks, et seal need põhimõtted ei kehtiks. EMTA on suurema osa kohtuvaidlusi kaotanud. Teatud põhimõtted peaksid siiski kehtima. On olemas head tavad lapsele ei saa nimeks panna tähti ega numbreid. Äriühingu ...

FINANTSARVESTUS MAJANDUSARVESTUSE SÜSTEEMIS Majandusarvestuse olemus Kõik majanduses osalejad - üksikisikud, ettevõtted ja riik - peavad tegema otsuseid enda valduses olevate ressursside kasutusvõimaluste kohta. Alternatiivide hindamisel valitakse välja suurimat kasu toov ressursipaigutus. Majandusarvestus loob infotarbijale eeldused juhtimis-, investeerimis- ja finantseerimisotsuste vastuvõtmiseks. Majandusarvestus on protsess, mis hõlmab: info identifitseerimist; mõõtmist; registreerimist; töötlemist; analüüsimist; edastamist; säilitamist. Identifitseerimisel - valitakse välja majandustegevusega seotud objektid, tegevused, tehingud, mis on vajalikud ja kasulikud informatsioonitarbijatele. Mõõtmisel - väljendatakse tehinguid arvnäitajates ja hinnatakse rahas. Registreerimisel - majandusinformatsioon dokumenteeritakse, rühmitatakse korrapäraselt ja süstematiseeritult ning t...

FINANTSJUHTIMINE- JA ANALÜÜS Andres Laar Andres Laar 2008 2007 KURSUSE EESMÄRK JA SISU Kursuse eesmärk- pakkuda juhtimiseks vajalikke minimaalseid rahandusteoreetilisi teadmisi ning kogemusel põhinevaid praktilisi soovitusi. Kursus on enamasti praktilise suunaga. Finantsjuhtimise olemus ja eesmärgid Finantsjuhtimise tegevused finantsanalüüs kapitali juhtimine rahakäibe juhtimine eelarvete süsteem ja prognoosimine raha hankimine ja paigutamine investeeringute analüüs väärtusjuhtimine Andres Laar 2008 2007 Mida Te peale kursust peate oskama? Hinnata ettevõte finantsseisundit Hinnata kapitali hinda ettevõttes ja turgudel Hinnata ettevõtte äriprojekt...

KORDAMISKÜSIMUSED1 ÕIGUSÕPETUSE ARVESTUS TTO3160 kevadsemester 2005 1. Mis on õigus. Õiguseks nimetatakse ühiskonnas kehtivate ettekirjutuste ja käitumisnormide kogumit /see definitsioon on eelkõige mandri-euroopa õiguskultuuri järgi/ . Ürgühiskonnas kirjapanemata kombe- e. tavaõigus, ühesugused õ. normid levinud sugukonniti. Õ arenes Vana-Idamaade riikide ja kõrgtsivilisatsiooni kujunedes. Tuntud vanaaja õigusmälestised *kuningas Hammurabi seaduste kogu (18. saj. eKr, kivitahvlile raiutud); *Antiik-Kreekas Soloni seadustekogu; *Platoni ja Aristotelese õigusfilosoofia. Vanaaja tsivilisatsioonile iseloomulik taliooniprintsiip (silm silma, hammas hamba vastu tekitada kurjategijale samasugust kahju kui tema tekitas). 2. Mis on õigussüsteem. Õigussüsteemiks nimet. teatud kindlas ühiskonnas...

1. Tehniline mehaanika ja ehitusstaatika (ei ole veel üle kontrollitud) 1.1. Koonduva tasapinnalise jõusüsteemi tasakaalutingimused. Sõrestiku varraste sisejõudude määramine sõlmede eraldamise meetodiga. Nullvarras. Tasakaalutingimused: graafiline jõuhulknurk on kinnine vektortingimus jõudude vektorsumma on 0 analüütiline RX=0 RY=0 => X = 0 M 1 = 0 => , kui X pole paralleelne Y-ga. Ja Y = 0 M 2 = 0 Analüütiline koonduva jõusüsteemi tasakaalutingimus on, et jõudude projektsioonide summa üheaegselt kahel mitteparalleelsel teljel võrdub nulliga ja momentide summa kahe punkti suhtes, mis ei asu samal sirgel jõudude koondumispunktiga võrdub nulliga Graafiline tasakaalutingimus on, et koonduv jõusüsteem on tasakaalus, kui nendele jõududele ehitatud jõuhulknurk on suletud, st. kui jõuhulkn...

FINANTSARVESTUS MAJANDUSARVESTUSE SÜSTEEMIS Majandusarvestuse olemus Kõik majanduses osalejad - üksikisikud, ettevõtted ja riik - peavad tegema otsuseid enda valduses olevate ressursside kasutusvõimaluste kohta. Alternatiivide hindamisel valitakse välja suurimat kasu toov ressursipaigutus. Majandusarvestus loob infotarbijale eeldused juhtimis-, investeerimis- ja finantseerimisotsuste vastuvõtmiseks. Majandusarvestus on protsess, mis hõlmab: info identifitseerimist; mõõtmist; registreerimist; töötlemist; analüüsimist; edastamist; säilitamist. Identifitseerimisel - valitakse välja majandustegevusega seotud objektid, tegevused, tehingud, mis on vajalikud ja kasulikud informatsioonitarbijatele. Mõõtmisel - väljendatakse tehinguid arvnäitajates ja hinnatakse rahas. Registreerimisel - majandusinformatsioon dokumenteeritakse, rühmitatakse korrapäraselt ja süstematiseeritult ning teha...

Tulumaksuseadus (TuMS) 1. Mida maksustatakse tulumaksuga? Tulumaksuga maksustatakse maksumaksja tulu, millest on tehtud seadusega lubatud mahaarvamised. (TuMS § 1 lg 1) 2. Kes peavad tulumaksu maksma? Füüsiline isik (TuMS § 48), residendist juriidiline isik (TuMS §-d 49-52), mitteresident (TuMS § 53) 3. Kui pikk on tulumaksuga maksustamise periood? TuMS § 1 lg-s 1 nimetatud tulumaksu maksustamisperiood on kalendriaasta, kui TuMS-s ei ole sätestatud teisiti. (TuMS § 3 lg 1) TuMS § 1 lg-tes 2-4 nimetatud tulumaksu maksustamisperiood on kalendrikuu. (TuMS § 3 lg 2) 4. Kui suur on füüsilise isiku ja ettevõtte tulumaksu määr ning kuidas neid arvutatakse? Tulumaksumäär nii füüsilisel isikul kui ka ettevõttel on 20%. Tulumaks jaguneb kaheks – füüsilise isiku tulumaks ning ettevõtte tulumaks (juriidilise isiku tulumaksu maksavad ka mitteresidendi püsivad tegevuskohad ning eris...

MAKSUDE ARVESTUSE KORDAMINE MAKS: Panus valitsuse toetamiseks, mida kogutakse isikutelt, varalt või ettevõtetelt. Riigiks olemise hind / kodanikuks olemise hind. Seadusega või seaduse alusel valla- või linnavolikogu määrusega riigi või kohaliku omavalitsuse avalik-õiguslike ülesannete täitmiseks või selleks vajaliku tulu saamiseks maksumaksjale pandud, ühekordne või perioodiline rahaline kohustus, mis kuulub täitmisele seaduse või määrusega ettenähtud korras, suuruses ja tähtaegadel ning millel puudub otsene vastutasu maksumaksja jaoks. MÕISTED: 1) Maks - rahaline kohustus ilma otsese vastutasuta; 2) Koormis - mitterahalise iseloomuga kohustus; 3) Trahv, sunniraha - mõjutusvahend käitumise suunamiseks; 4) Riigilõiv - tasu toimingu sooritamise või dokumendi väljastamise eest; 5) Sundkindlustus - kohustuslik makse, mis on seotud avalik-õigusliku soosinguga 6) Tasud - üldjuhul ei ole maksud. MAKSUSTAMISE AJALUGU...

Praktiline raamatupidamine (Pille Kirsimäe) Soovitatav kirjandus: K. Kallas Finantsarvestuse alused; Raamatupidamise seadus; Raamatupidamise Toimkonna juhendid. I loeng Ettevõtlusega alustaja bürokraatia *Sobiv ettevõtlusvorm *Registreerimine äriregistris *Raamatupidamise korraldamine *Riigile nõutavad maksud vastavalt esitatud deklaratsioonidele Raamatupidmise olemus- Aasta jooksul toimub ettevõttes palju tema tegevusse puutuvaid majanduslikke tehinguid : *saadakse pangast laenuks raha *makstakse palka *soetatakse vara *ostetakse majapidamis- ja kontoritarbeid *kasutatakse teiste firmade ja isikute teenuseid *saadakse tulu Ettevõte võtab ennast ise arvele maksu-ja tolliametis, siis on palju suurem kohustus aruandlusele ning siis peavad olemas olema ka programmid. Käibemaksukohuslased ettevõtted on kohustatud deklareerima üle 1000 euroseid tehinguid. Ettevõtte tegevust võime...

ÕIGUSE ALUSED 2011/2012 KORDAMISKÜSIMUSED EKSAMIKS 1. Mis on riiki kui organisatsiooni iseloomustavad tunnused? · Avalik võim · Territoorium, millel see avalik võim kehtib · Rahvas, kes elab sellel territooriumil ja on riigivõimuga õiguslikult seotud. Seega on riik erilisel viisil organiseerunud rahvas, kes teostab teataval territooriumil suveräänset võimu. Riigil on 3 põhitunnust: 1)territoorium Territooriumi moodustavad maa-ala, maapõu, õhuruum ja kui tegu on mereriigiga, siis ka territoriaalvesi. Riigi alla kuuluvad tinglikult ka selle riigi lipu all liikuvad alused ning teistes riikides asuvad saatkondade territooriumid. Riigi territooriumi määrab riigipiir, mis määrab ühtlasi ka riigi suveräänsuse ulatuse. Riigipiiri rikkumine on alati karistatav. 2)rahvas/elanikkond Rahvas moodustub kõigist antud riigi alal elavatest ja selle seadustele alluvatest isikutest. O...

1 7. LÜHIAJALINE FINANTSPLANEERIMINE 7.1. Raha juhtimise mudelid Rahakonto juhtimine on saanud ettevõtetes väga aktuaalseks teemaks. Põhjus on selles, et üleliigse raha hoidmine kontol on suure alternatiivkuluga. Raha tasub hoida vaid niipalju, kui seda on jooksvaks äritegevuseks vaja1. Kui on arvata, et rahavajadus lähiajal suureneb, siis ei ole mõtet nn üleliigset raha dividendidena välja maksta, vaid lühiajaliselt investeerida. Suured ettevõtted saavad raha juhtimisel kasutada ajutiselt üleöödeposiiti. Selle miinimumsummaks on Eestis enamasti 1 miljon krooni. Lisaks võib raha panna ka rahaturufondi osakutesse. Ajutiselt üleliigse raha investeerimisega kaasneb risk. Finantsjuhi ülesandeks on leida kompromiss riski ja tulususe vahel. Riski maandamiseks võib kasutada ka tähtajalist hoiust. Paljud ettevõtted õigustavad suurt rahavaru ett...

Mis on riiki kui organisatsiooni iseloomustavad tunnused? avalik võim; territoorium, millel see avalik võim kehtib; rahvas, kes elab sellel territooriumil ja on riigivõimuga õiguslikult seotud: Seega on riik erilisel viisil organiseerunud rahvas, kes teostab teataval territooriumil suveräänset võimu. Millised on riigivalitsemise vormid? Mis eristab parlamentaarset ja presidentaalset vabariiki? Riigivalitsemise vormid on: monarhia; vabariik. Parlamentaarses vabariigis on kõrgeim võim parlamendi käes, presidentaalses vabariigis on võim koondunud parlamendist sõltumatu presidendi kätte. Millised on riikliku korralduse vormid? Traditsiooniliselt eristatakse riikliku korralduse kahte erivormi: unitaarriik ehk lihtriik; föderatsioon ehk liitriik; konföderatsioon ehk riikide liit; autonoomia ehk riik riigis ( Korsika Prantsusmaal). Mida mõistetakse poliitilise režiimi all? Poliitiline režiim kujutab endast poliiti...

Tsiviilkohtumenetlus 1. ÜLDISED PÕHIMÕTTED Mõiste Tsiviilmenetlusõiguse reguleerimise objektiks (esemeks) on tsiviilkohtumenetlus ehk kohtu tegevus õigusemõistmisel, asjade lahendamisel. Õige menetlusõiguse valik on tähtis, kuna valede menetlusnormide rakendamine toob automaatselt kaasa kohtulahendi tühistamise. Tsiviilmenetlusõigus on normide kogum, mis reguleerib tsiviilõiguste kaitse kohtulikku korda, protsessis osalevate isikute suhteid tsiviilasja lahendamisel Suhteid, mille üheks osaliseks on kohus. Menetlusõigus ise kuulub avaliku õiguse valdkonda, kuid see reguleerib suhteid, mis on tekkinud eraõiguslikus vaidluses. Tsiviilkohtumenetlus-õigus on oma olemuselt dispositiivne, kuid sisaldab siiski imperatiivseid elemente, mille järgimata jätmisele järgneb sanktsioon. Õigussuhe on õigusnormide reguleeritud ühiskondlik suhe. Tsiviilmenetlusõigussuhe on tsiviilmenetlus-õiguse normidega reguleeritud ühiskondlik suhe, mis tekib men...

LÄÄNE-VIRUMAA KUTSEKÕRGKOOL Ärijuhtimise osakond Karmen Käärid LIIDRISTIILI SOBIVUSE UURING SAAREMAA TARBIJATE ÜHISTUS Lõputöö Juhendaja : Virve Transtok Mõdriku 2003 1 SUMMARY This paperwork is written in Estonian on subject "Leadership study in Saaremaa Tarbijate Ühistu." This work includes 45 pages and 2 tables. Directing and leading style defines as leaders way of act, when being on leaders roll realizing goals and communicating with employees. This paperwork purpose was to study the leadership style being used in Saaremaa Tarbijate Ühistu and analyze its appropriateness and influence on the workers and hole organization. For that, author of this paperwork carried out questionnaire among Saaremaa Tarbijate Ühist...

TALLINNA ÜLIKOOL ÜHISKONNATEADUSTE INSTITUUT ÕIGUSE ALUSED Loengukonspekti alus Lektor Aare Kruuser Tallinn, 2015 SISUKORD PROGRAMMI KORDAMISKÜSIMUSED ÕIGUSE ALUSED. ÕIGUSTEADUSE PÕHIMÕISTED SISSEJUHATUS ÕIGUSTEADUSESSE 01 SISSEJUHATUS 02 ÕIGUSE ROLL ÜHISKONNAS. Miks peab õigust tundma 03 ÕIGUSLIK REGULEERIMINE 03.1. RIIK JA ÕIGUS. PÕHIMÕISTED REFERAADID JA ESSEED TEEMADE KAUPA VASTUSED KORDAMISKÜSIMUSTELE Õigusvõime, sest Igal füüsilisel isikul on ühetaoline ja piiramatu õigusvõime............................5 PROGRAMMI KORDAMISKÜSIMUSED TEEMADE KAUPA..............................................5 MIS ON ÕIGUS. MIKS PEAB ÕIGUST TUNDMA..........................................................148 SOTSIAALNE REGULEERIMINE....................................................................................148 Sotsiaalsete normide mõiste ja põhitunnused...................

Tallinna Tehnikaülikool Majandusarvestuse instituut FINANTSARVESTUS Loengukonspekt Koostanud lektor Iivi Maspanov SISUKORD SISUKORD ......................................................................................................................... 2 1. MAJANDUSARVESTUS ................................................................................................... 3 2. RAHVUSVAHELISELT TUNNUSTATUD ARVESTUSE JA ARUANDLUSE PÕHIMÕTTED .......... 5 3. RAAMTUPIDAMISE AASTAARUANDE KOOSTAMISE ALUSPRINTSIIBID (RMPS § 16) ......... 6 4. RAAMATUPIDAMISES KASUTATAVAD MÕISTED ............................................................ 7 5. MAJANDUSTEHINGUTE DOKUMENTEERIMINE JA REGISTREERIMINE ............................. 8 6. RAAMATUPIDAMISE ARVESTUSMEETODID.................................................................. 12 7. RAAMATUPIDAMISE BILANSS ....