Leidsid 33 sarnast õppematerjali, mis on seotud failiga "Kindlustus". Need materjalid aitavad sul teemat sügavamalt mõista.

kindlustus, kindlustuse, kindlustusleping, kindlustusandja, hüvitis, elukindlustus, kindlustusjuhtum, kindlustusmakse, kindlustussumma, lepingud, laen, kindlustusselts, poliis, õnnetusjuhtum, kindlustuskaitse, pension, vastutuskindlustus, ehitustöö, klient, riskid, kindlustusväärtus, veose, torm, andjale, pensionikindlustus, laenukindlustusKindlustusõigus Kirjaliku arvestuse küsimused 1. Millised on eraõigusliku ja avalik-õigusliku kindlustuse erisused? Iseloomustada. Erakindlustusõigus reguleerib eraõiguslikku kindlustust ning avalik kindlustusõigus reguleerib avalik-õiguslikku kindlustust. Kui eraõiguslik kindlustus võib esineda nii vabatahtliku kui ka kohustusliku kindlustuse vormis, siis avalik-õiguslik kindlustus on reeglina sundkindlustus. Avalik-õigusliku kindlustuse peamine haru on sotsiaalkindlustus. Sotsiaalkindlustus ja eraõiguslik kindlustus on kaks iseseisvat kindlustussüsteemi tuge, mis on erinevalt struktureeritud ja mis täiendavad teineteist. Kindlustusetüübid jagunevad: Avalik kindlustus (sotsiaalkindlustus) –Avalik –Kohustuslik –Universaalne –Solidaarne Erakindlustus –Individuaalne –Vabatahtlik –Vabad valikud

Kindlustusleping Erik Sehtman MM11 Sooviavaldus + kindlustustingimused+kindlustuspoliis KINDLUSTUSLEPING Osapoolte vaheline kirjalik leping kindlustusriski ülevõtmiseks ja riski realiseerumisel kahju hüvitamiseks Kindlustussuhte olulised mõjutajad · Kindlustushuvi · Heausksus, vastastikune usaldus · Lepingutingimuste vastastikune aktsepteerimine Kindlustuslepingu osad Kuidas suhted reguleeritakse ja jäädvustatakse Kindlustusleping Sooviavaldus POLIIS Üldised kindlustustingimused Muud materjalid riski

Kindlustusteenuste pakkujad kindlustusseltsid, nende filiaalid, kindlustusvahendajad (kindlustusmaaklerid ja kindlustusagendid). Kindlustusselts D.A.S., ERGO, AS Inges, Salva, If, Seesam, Swedbank. Kindlustusvahendaja on isik, kes tasu eest tegeleb kindlustusvahendusega. Kindlustusmaakler - on isik, kes vahendab kindlustuslepingu sõlmimist kindlustusvõtja huvides. Sealjuures on eesmärgiks pakkuda kindlustusvõtja kindlustushuvile ja nõudmistele vastavat kindlustuslepingut. Kindlustuse põhiliigid kahjukindlustus, elukindlustus, edasikindlustus. Vabatahtlik kindlustus -kindlustuslepingu sõlmimise kohustus ei tulene seadusest. Nt kodukindlustus, sõiduki- ehk kaskokindlustus, õnnetusjuhtumite kindlustus jt. Kohustuslik kindlustus -isik on seadusega kohustatud sõlmima kindlustuslepingu. Nt liikluskindlustus . Sundkindlustus - on seadusega sätestatud kohustus tasuda kindlustusmakset või maksu ja hüvitamise kohustus on pandud riigile, näiteks

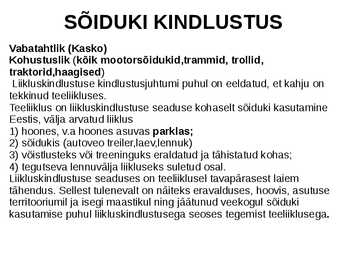

vastutab kolmandale isikule tekitatud kahju eest. Tsiviilvastutus on üks vastutuse liikidest, muud võimalikud vastutused on kriminaalvastutus, haldusvastutus jmt. Tsiviilvastutuse kindlustust nimetatakse lühendatult ka vastutuskindlustuseks. Mootorsõiduki kui suurema ohu allika valdaja vastutab mootorsõiduki kasutamisel kolmandale isikule tekitatud kahju eest. Liikluskindlustuse objekt on sõiduki valdaja (tavaliselt sõiduki juhi) tsiviilvastutus. Liikluskindlustuse alusel hüvitab kindlustusandja liiklusõnnetuse põhjustaja tekitatud liikluskahju teisele isikule, st kindlustusandja täidab kindlustatu (sõiduki valdaja) asemel kohustuse hüvitada liikluskahju, mille kindlustatu on tekitanud kolmandale isikule (kannatanule) kindlustuse kehtivuse ajal toimunud kindlustusjuhtumi tagajärjel. Tuleb arvestada, et sõiduki valdaja vastutab ka kahju eest, mis ei kuulu hüvitamisele liikluskindlustuse alusel, nt liikluskahju kindlustussummat ületav osa vmt.

seonduvad poolte õigused ja kohustused on seaduses üksikasjalikult reguleeritud. Tarbijakrediidileping on krediidileping, millega oma majandus- või kutsetegevuses tegutsev krediidiandja anna või kohustu andma tarbijale krediiti või laenu. Tarbijakrediidilepingu puhul peab tarbija avaldus kohustuste võtmiseks olema kirjalikus vormis. Tarbijale tuleb anda lepingudokument või selle koopia. 3. Teenuse osutamise lepingud, üldiseloomustus ja erisused (käsund, maaklerileping ja agendileping, komisjon, arveldusleping, tervishoiuteenuse osutamise leping, töövõtt, vedu, pakettreisileping, hoid) Käsundusleping. Käsundusleping on oma olemuselt teenuse osutamise leping, mis on suunatud ennekõike eesmärgi poole püüdlemisele. See tähendab lepingut, mille alusel peab teenuse osutaja üksnes tegutsema eesmärgi saavutamise nimel

Liiklusõppe iseseisev töö 1. Kas liikluskindlustus on vabatahtlik või kohustuslik kindlustus? Liikluskindlustus on kohutuslik vastutuskindlustus. 2. Kes üldjuhul hüvitab liiklusõnnetuses osalenud kannatanu kahjud? Liikluskindlustus kaitseb liiklusõnnetuses kannatanut, kannatanu kahjud hüvitab kindlustusandja. 3. Millest sõltub kindlustusmakse suurus – nimetage vähemalt 4 punkti? Võrreldes senist liikluskindlustuse regulatsiooni uue seadusega muutub kindlustusmakse osas olukord vaid siis, kui klient jätab kindlustusmakse tasumata. Kui esimene kindlustusmakse jääb tasumata, siis kehtib kindlustuskaitse vähemalt 14 päeva jooksul alates lepingu sõlmimisest, peale seda võib kindlustusandja lepingu lõpetada. Teise või järgneva kindlustusmakse tasumata jätmisel peab kindlustusandja

1. Liikluskindlustus on kohustuslik vastutuskindlustus, mille alusel hüvitatakse: -vara- ja isikukahju liiklusõnnetuses kannatanule (+); -kõigi liiklusõnnetuses osalejate ravikulud raviasutusele (+); -liiklusõnnetuse põhjustaja sõiduki remondikulud (-) 2. Liikluskindlustuse seaduse järgselt hüvitab kahju: -kannatanu kindlustusandja, kui kannatanu seda soovib (-) -õnnetuse põhjustanud sõiduki kindlustusandja (+) -Eesti Liikluskindlustuse Fond, kui liiklusõnnetuse põhjustaja sõiduk oli kindlustamata (+) 3. Liikluskindlustus on kohustuslik vastutuskindlustus, mille objektiks on: -sõiduki juhi (valdaja) vastutus; (+) -kindlustusvõtja sõiduk; (-) -kannatanu sõiduk; (-) 4. kindlustusvõtjaks on liikluskindlustuses alati: -sõiduki omanik; (+) -sõiduki kasutaja; (-) -liiklusõnnetuses kahjustatud isik (kannatanu); (-) 5

1. Liikluskindlustus on kohustuslik vastutuskindlustus, mille alusel hüvitatakse: -vara- ja isikukahju liiklusõnnetuses kannatanule (+); -kõigi liiklusõnnetuses osalejate ravikulud raviasutusele (+); -liiklusõnnetuse põhjustaja sõiduki remondikulud (-) 2. Liikluskindlustuse seaduse järgselt hüvitab kahju: -kannatanu kindlustusandja, kui kannatanu seda soovib (-) -õnnetuse põhjustanud sõiduki kindlustusandja (+) -Eesti Liikluskindlustuse Fond, kui liiklusõnnetuse põhjustaja sõiduk oli kindlustamata (+) 3. Liikluskindlustus on kohustuslik vastutuskindlustus, mille objektiks on: -sõiduki juhi (valdaja) vastutus; (+) -kindlustusvõtja sõiduk; (-) -kannatanu sõiduk; (-) 4. kindlustusvõtjaks on liikluskindlustuses alati: -sõiduki omanik; (+) -sõiduki kasutaja; (-) -liiklusõnnetuses kahjustatud isik (kannatanu); (-) 5

Riski suurus sõltub konkreetsest ettevõttest. Riigi ja kohalike omavalitsuste võlakirjad on üldjuhul riskivabamad võrreldes tegemist alustava ettevõttega. Tuletisväärtpaber (derivatiiv) annab selle omanikule õiguse või paneb talle kohustuse tulevikus mingi vara ostuks, müügiks või vahetuseks kokkulepitud hinnaga. Tuletisväärtpaberite väärtus sõltub üldjuhul tuletisväärtpaberi aluseks oleva vara (alusvara) hinna muutumisest. INVESTEERIMISRISKIGA ELUKINDLUSTUS Investeerimisriskiga elukindlustusleping erineb oluliselt traditsioonilisest kindlustusest ja sarnaneb oma põhiolemuselt investeerimistootele. Investeerimisriskiga elukindlustuses on ühendatud investeerimine ja elukindlustus. Vahe tavapärase investeerimisega on see, et klient ei saa väärtpaberite omanikuks, vaid omandab kindlustuslepingu. Väärtpaberite omanikuks on elukindlustusselts. Investeerimist läbi investeerimisriskiga elukindlustuse on õigus pakkuda

4) Intressimäärad. Riigi pikaajaline intressimäär ei tohi ületada hinnastabiilsuse mõttes kolme kõige paremaid tulemusi saavutanud liikmesriigi keskmist intressimäära rohkem kui 2 protsendipunkti võrra. 5) Õiguslik lähenemine. Hinnatakse keskpanga iseseisvust ja lõimumist eurosüsteemiga. 18. Euroala kujunemine I etapp – Euroopa Ühenduse loomine 1951 – Pariisi leping (Euroopa Söe- ja Teraseühendus) 1957 – Rooma lepingud (Euroopa Majandusühendus, Euroopa Aatomienergiaühendus) II etapp 1973-1986 – Kaupade, teenuste, kapitali ja tööjõu vaba liikumise põhimõtted ühenduse alal 1986 – Ühtne Euroopa Akt (luua ühisturg) III etapp 1986-2004 1990 – Schengeni leping (loobuti piirikontrollist) 1992 – Euroopa Liidu leping (ühisraha kasutuselevõtu ettevalmistamine) 19. Valuutaliidu positiivsed ja negatiivsed aspektid 1) Mikroökonoomilise efektiivsuse paranemine:

4.2.3. Korterelamute renoveerimise korraldamine 4.3. Kinnisvara korrashoiustandardi komplekstegevused 5. KINNISVARA HALDAMINE 5.1. Kinnisvara haldamise mõiste 5.2. Omanikukohustused 5.3. Tarbimisteenused 5.4. Tugiteenus 6. KINNISVARA HOOLDAMINE 6.1. Kinnisvara hooldamise mõiste 6.2. Tehnohooldus 6.3. Heakorratööd 6.4. Remonditööd 7. KINNISVARA MAJANDUSKAVA 7.1. Majanduskava koostamise alused 7.2. Majanduskava ülesehitus 7.3. Majanduskava kasutamine 8. KINNISVARAGA SEOTUD LEPINGUD 8.1. Üürilepingud 8.2. Rendilepingud 8.3. Kindlustuslepingud 8.3.1. Kindlustuse olemus 8.3.2. Kahjukindlustus 8.3.3. Korteriomanike kaasomandi kindlustamine 8.3.4. Tsiviilvastutuskindlustus 9. KINNISVARA HALDAJATE- JA HOOLDAJATE KUTSEKVALIFIKATSIOONID 9.1. Kinnisvara halduri kutsed 9.2. Kinnisvara hoolduse kutsed 9.3. Sertifitseerimine Kasutatud kirjandus Lisa 1 – Iseseisev töö – Korterelamu korrashoid Lisa 2 – Kinnistu ja hoone toimikpass Lisa 3 - Hooldusraamat

· riigi maksebilansi koostamine Maksebilanss riigi majandussuhted teiste riikidega (import, eksport) Rootsi Keskpank 1696 Inglise Keskpank 1694 Soome Keskpank 1811 Föderaalreserv 1913 Eesti Keskpank 1919 Krediidiühistu, asutused võrreldes keskpangaga ja äripangaga *väiksem kapital *piiratud tehingute ring *asutamiseks piisab 500 000.- *põhilisel tegelevad laenu- ja hoiustamistehingutega. Kindlustus Ülesanne pakkuda leevendust ja kaitset varandusliku ja tervisliku seisukorra ning elustandardi muutumise vastu. Riskid: vargus, häving, vastutus, vananemine, surm, õnnetus, haigus Kindlustusasutus- riik Kindlustusselts maksab hüvitist. Kindlustusvõtja- eraisik, jur.isik OHT- tunnetatud

*Finantsteenused nõustamine (??) 35. Finanstasutuste liigitus ja selgitus Krediidiasutused Institutsioon, mis võtab vastu rahalisi hoiuseid ja annab omal vastutusel laenu. Ainult avalikkuselt hoiuste kaasamine annab äriühingule õiguse kasutada nime ,,pank". *Hoiustamisteenused *Krediiditeenused *Väärtpaberiteenused *Arveldusteenused Kindlustusseltsid Kindlustustegevus on kindlustuslepingu alusel kindlustusvõtja või kindlustatu riskide ülevõtmine kindlustusandja poolt. Kindlustusjuhtumi korral maksab kindlustusselts välja hüvitise. *Kahjukindlustus *Elukindlustus Väärtpaberivahendajad Väärtpaberite vahendamine. 36. Tagatisfondi olemus Tagatisfondi eesmärgiks on tagada hoiustajate, investorite, kohustusliku pensionifondi osakuomanike ja kohustusliku kogumispensioni kindlustuslepingu sõlminud kindlustusvõtjate poolt paigutatud vahendite kaitse ning hüvitamine seaduses sätestatud

Finantsinstitutsioonid jagunevad finantsasutusteks ja finantsturgudeks. 35. Finantsasutuste liigitused ja selgitused • Krediidiasutused: institutsioon, mis võtab vastu rahalisi hoiuseid ja annab omal vastutusel laenu (hoiustamis-, krediidi-, väärtpaberi- ja arveldusteenused) • Kindlustusseltsid: Võimalike kahjude kandmine. Kindlustustegevus on kindlustuslepingu alusel kindlustusväljavõtja või kindlustatu riskide ülevõtmine kindlustusandja poolt. Kindlustusjuhtumi korral maksab kindlustusselts välja hüvitise. • Väärtpaberivahendajad – Väärtpaberite vahendamine 36. Väärtpaberituru osalised • Emitendid - isikud, kes on väärtpabereid välja lasknud või võtnud omale vastava kohustuse. Näiteks börsiettevõtted. • Investorid - isikud, kes on omandanud väärtpaberi(d) • Väärtpaberituru kutselised osalised - investeerimisteenust pakkuvad asutused (muu hulgas investeerimisühing, krediidiasutus, börs).

.........................................................................................10 2.2.6. Ehitise ajutise kasutamise leping.................................................................................11 2.2.7. Tasuta kasutamise leping.............................................................................................11 2.2.8. Laenu- ja krediidileping...............................................................................................11 2.3. Kindlustusleping.................................................................................................................12 2.4. Toetamislepingud................................................................................................................13 2.4.1. Elurendis......................................................................................................................13 2.4.2. Ülalpidamisleping......................................................................

Ühtlustatud tarbijahinnaindeksit, mis iseloomustab tarbekaupade ja tasuliste teenuste hindade muutus. 72. Kirjeldage, milline on olnud inflatsioon Eestis perioodil 1995-2011? Mis on kõige suuremate muutuste põhjused (kirjelda perioodi 2006-2010) 74. Deflatsioon - hindade üldise taseme langus. Otsige, millises suures maailma-majanduspiirkonnas on viimasel paarikümnel aastal valitsenud deflatsioon ja miks? 75. Isiku- e.elukindlustus - kindlustusandja peab kindlustatud isiku teatud eluea saabumise, tema abiellumise või surma või lapse sünni puhul vastavalt lepingule maksma soodustatud isikule kokkulepitud summa kas ühekordse väljamaksena või perioodiliste väljamaksetena. Isikukindlustus Kindlustusagent isik, kes vahendab kindlustuslepingu sõlmimist kindlustusandja huvides. Kindlustusandja isik, kellega kindlustusvõtja sõlmib kindlustuslepingu ja kellel on kohustus

rahapoliitika teostamise · Püsivõimalused (nt laenamise püsivõimalus) vahendid (3)? · Kohustuslik reserv ( keskpankade kohustuslikud reservid) Rahapakkumise tegurid Raha mõõtmise aluseks on likviidsus. Iga järgnev rahahulga osa hõlmab eelnevat ning on väiksema likviidsusastmega. Leida järgmistele mõistetele Elukindlustus kindlustuse liik, mis tagab kindlustatud surma korral seletused toimetuleku- ja valuraha kindlustusvõtja poolt nimetatud isikule (vt Isikukindlustus kindlustus, mille puhul kindlustussumma makstakse http://www.eksl.ee/sonaraamat. välja isiku surma, õnnetusjuhtumi, teatud aja üleelamise, teatud elujuhtumi php): vms puhul

finantsturgudeks. 52.Finantsasutuste liigitus ja selgitused. Krediidiasutused: institutsioon, mis võtab vastu rahalisi hoiuseid ja annab omal vastutusel laenu (hoiustamis-, krediidi-, väärtpaberi- ja arveldusteenused) Kindlustusseltsid: Võimalike kahjude kandmine. Kindlustustegevus on kindlustuslepingu alusel kindlustusväljavõtja või kindlustatu riskide ülevõtmine kindlustusandja poolt. Kindlustusjuhtumi korral maksab kindlustusselts välja hüvitise. Väärtpaberivahendajad – Väärtpaberite vahendamine 53.Väärtpaberituru osalised. Väärtpaberituru osalised on emitendid (isik, kes on väärtpaberi välja lasknud nt. Börsiettevõtted), investorid (isik, kes on omandanud väärtpaberi), väärtpaberituru kutselised osalised

akreditiivi saaja nõusolekuta keeldumise Makse on garanteeritud panga poolt ka Akreditiivi tingimused peavad olema maksetähtajaga akreditiivi puhul täidetavad Tagasivõetav akreditiiv 62. Mõisted Elukindlustus kindlustuse liik, mis tagab kindlustatud surma korral toimetuleku- ja valuraha kindlustusvõtja poolt nimetatud isikule Isikukindlustus kindlustus, mille puhul kindlustussumma makstakse välja isiku surma, õnnetusjuhtumi, teatud aja üleelamise, teatud elujuhtumi vms puhul Kindlustusagent tasu eest kindlustuslepingute vahendamisega tegelev isik, kes esindab kindlustusseltsi huve

tarbijate ostujõud suureneb; *Inflatsioonitempo alaneb ja hinnasurve vähenemine mõjub soodsalt intressimääradele Miinused: *Eesti ekspordinõudluse alanemine; *Idaturgude impordiga konkureerivate ettevõtete majanduslik olukord halveneb töötajate vallandamine; *Eesti majanduse välistasakaal võib keskpikas perspektiivis halveneda, lühiajaliselt kaubabilanss aga paraneb. 73. Leida järgmistele mõistetele seletused (vt http://www.eksl.ee/sonaraamat.php): elukindlustus, isikukindlustus, kindlustusagent, kindlustusandja, kindlustusjuhtum, kindlustusleping, kindlustusmaakler, kindlustusmakse, kindlustusperiood, kindlustusrisk, kindlustusväärtus, kindlustussumma. Elukindlustus kindlustuse liik, mis tagab kindlustatud surma korral toimetuleku- ja valuraha kindlustusvõtja poolt nimetatud isikule Isikukindlustus kindlustus, mille puhul kindlustussumma makstakse välja isiku surma,

tarbijate ostujõud suureneb; *Inflatsioonitempo alaneb ja hinnasurve vähenemine mõjub soodsalt intressimääradele Miinused: *Eesti ekspordinõudluse alanemine; *Idaturgude impordiga konkureerivate ettevõtete majanduslik olukord halveneb töötajate vallandamine; *Eesti majanduse välistasakaal võib keskpikas perspektiivis halveneda, lühiajaliselt kaubabilanss aga paraneb. 73. Leida järgmistele mõistetele seletused (vt http://www.eksl.ee/sonaraamat.php): elukindlustus, isikukindlustus, kindlustusagent, kindlustusandja, kindlustusjuhtum, kindlustusleping, kindlustusmaakler, kindlustusmakse, kindlustusperiood, kindlustusrisk, kindlustusväärtus, kindlustussumma. Elukindlustus kindlustuse liik, mis tagab kindlustatud surma korral toimetuleku- ja valuraha kindlustusvõtja poolt nimetatud isikule Isikukindlustus kindlustus, mille puhul kindlustussumma makstakse välja isiku surma,

isik (üürileandja) andma teisele isikule (üürnikule) kasutamiseks asja ja üürnik kohustub maksma üürileandjale selle eest tasu (üüri). Rendilepinguga kohustub üks isik (rendileandja) andma teisele isikule (rentnik) kasutamiseks rendilepingu eseme ning võimaldama talle rendilepingu esemest korrapärase majandamise reeglite järgi saadava vilja. Rentnik on kohustatud maksma selle eest tasu (renti). 5 1.4 Kindlustusleping Antud osas keskendutakse erinevatele kindlustustele ja nende õigusnormidele. Käsitletakse kindlustuslepingut, kahjukindlustust, elukindlustust, õnnetusjuhtumikindlustust ja ravikindlustuslepinguid. Kindlustuslepinguga kohustub üks isik (kindlustusandja) kindlustusjuhtumi toimumisel hüvitama kindlustusjuhtumi tõttu tekkinud kahju või maksma kokkulepitud rahasumma ühekordselt või osadena või täitma lepingu muul kokkulepitud viisil (kindlustusandja

36. Finantssüsteemi ülesehitus Finantssüsteem koosneb finantsinstitutsioonidest ja finantstoodetest. Finantsinstitutsioonid jagunevad finantsasutusteks ja finantsturgudeks. 37. Rahaasutuste liigitus ja selgitused Krediidiasutus ettevõte, mis võtab vastu rahalisi hoiuseid ja annab omal vastutusel laenu. Need on pangad. Tegevuslube annab Eesti Pank. Kindlustusselts ettevõte, mis loob kindlustusvõtjate maksetest fondi, millest hüvitatakse kindlustusvõtjatele tekkinud kahju. Kindlustuse objekti järgi jagatakse kindlstusseltsid elu- ja kahjukindlustusteks. Väärtpaberivahendajad kõik finantsturuga seotud asutused, nt investeerimispangad ( mis aitavad ettevõtetel emiteerida uusi väärtpabereid ja börsimaaklereid) 38. Krediidiasutuste tulud ja kulud Krediidasutuste tuludest moodustavad suurima osa Intressid ja kuludest moodustavad suurima osa Halduskulud. 39. Investeerimisasutuste liigitus

Juhul, kui Tagatisvara on eelnevalt kindlustatud, kohustub ta tegema kõik vajaliku, et kindlustuslepingule märgitakse Granteeritava summa ulatuses soodustatud isikuks Garantii andja. Juhul, kui Tagatisvara kuulub kolmandale isikule, kohustub Võlgnik tegema kõik vajaliku, et see oleks kindlustatud Lepingus sätestatud korra kohaselt. Märkus: Kui lepingu tagatiseks hüpoteegiga koormatud kinnisasjal olev ehitis on kindlustatud, on kindlustusandja VÕS § 500 jj kohaselt kohustatud kindlustushüvitise välja maksma hüpoteegipidajale ka juhul, kui kindlustusvõtja on rikkunud kindlustuslepingu tingimusi ja kindlustusandja talle kindlustushüvitise väljamaksmise kohustusest vabaneb, v.a kui kindlustusvõtja ei ole tasunud kindlustusmakseid või põhjustas kindlustusjuhtumi tahtlikult. Väljamakstud kindlustushüvitise ulatuses tuleb kindlustusandjale loovutada hüpoteek. 2.9

maksetähtajaga akreditiivi puhul. Miinused: vead dokumentides põhjustavad makseviivitusi; akreditiivi tingimused peavad olema täidetavad; tagasivõetav akreditiiv. 79. Maksekaardi liigid. Deebetkaardid esindavad kaardiomaniku arvelduskontot (ISIC) Krediitkaardid esindavad kaardiomanikule avatud krediidilimiiti (MasterCard) Kindlustus 80. Leida järgmistele mõistetele seletused: Elukindlustus - Elukindlustuse puhul peab kindlustusandja kindlustatud isiku teatud sündmuse korral (näiteks kokkulepitud eluea saabumine, tema abiellumine, surm või lapse sünd) maksma vastavalt lepingule kokkulepitud summa. Väljamakse toimub soodustatud isikule kas ühekordse väljamaksena või perioodiliste väljamaksetena.. Kindlustuse liik, mis tagab kindlustatu surma korral toimetuleku- ja valuraha kindlustusvõtja poolt nimetatud isikule ja/või võimaldab sääste koguda

Inflatsiooni tipp, 11 %, jõudis kätte 2008 suve alguses. Inflatsioon hakkas vähenema 2008. aasta keskpaigas, kui toiduainete ja energia hindade muutus võrreldes eelmise aastaga järsult vähenes. Inflatsiooni vähendas eriti langev kütusehind. 2009 jaanuaris oli inflatsioonitase kaheksa protsendi ringis" (EPL). 2011 a. Paigutas Eesti 5% hinnatõus Euroopa kiireima inflatsiooniga riikide hulka. 69.Leida järgmistele mõistetele seletused Elukindlustus - Elukindlustuse puhul peab kindlustusandja kindlustatud isiku teatud sündmuse korral (näiteks kokkulepitud eluea saabumine, tema abiellumine, surm või lapse sünd) maksma vastavalt lepingule kokkulepitud summa. Väljamakse toimub soodustatud isikule kas ühekordse väljamaksena või perioodiliste väljamaksetena.. Kindlustusagent isik, kes sõlmib kindlustuslepinguid ja täidab teisi funktsioone kindlustusandjaga sõlmitud lepingu alusel ja tema nimel.

liisingettevõttelt. Koos viimase maksega läheb üle ka omandiõigus. Vara läheb kliendi bilanssi ja ta saab arvestada amortisatsiooni. See vähendab maksustatavat kasumit. Liisingfirma omandab rentniku huvides vara ja liisib siis selle rentnikule välja kas kapitalirendi või kasutusrendi kujul. Kapitalirent moodustab poole Eesti liisingettevõtete liisingportfellist). Liisitakse nii kinnisvara (hooned, korterid, maa) kui ka vallasvara. Rentimisega kaasneb vabatahtlik kindlustus renditavale objektile. Teatud ulatuses nõutakse rendilevõtjalt esialgset sissemakset. N : 30 % (sõltub objekti likviidsusest) renditava vara väärtusest, et vähendada rendileandja riski. 25 6. Faktooring tehing, millega ostetakse finantsnõudeid (debitoorsed võlgnevused, laenud) Müüja müüb kauba ja esitab arve ostjale, mille alusel see kohustub tasuma teatud tähtpäevaks.

leping, laenuleping ja krediidilepingud. Kindlustuslepinguga kohustub üks isik (kindlustusandja) kindlustusjuhtumi toimumisel hüvitama kindlustusjuhtumi tõttu tekkinud kahju või maksma kokkulepitud rahasumma ühekordselt või osadena või täitma lepingu muul kokkulepitud viisil (kindlustusandja täitmise kohustus). Teine isik (kindlustusvõtja) kohustub tasuma kindlustusandjale kindlustusmakseid. Kindlustuselpingud on kahjukindlustus, elukindlustus, õnnetusjuhtumikindlustus ja ravikindlustus. Toetamisleping on ühe poole kohustus abistada teist poolt kokkulepitud ajal – elurendis, ülalpidamisleping. Kompromissileping on leping õiguslikult vaieldava või ebaselge õigussuhte muutmise kohta vaieldamatuks poolte vastastikuste järeleandmiste teel. Ebaselguseks loetakse muu hulgas ka ebakindlust nõude sissenõutavuse suhtes. Seltsinguleping – kaks või enam isikut (seltsinglased) kohustuvad tegutsema ühise eesmärgi

o Kulu: haridus, kultuur, sotsiaalhoolekanne, tervishoid, kommunaalteenused (vesi, küte) o o Finantssusteem (opik lk 145-190) o 36.Finantssüsteemi ülesehitus o Rahaasutused koos nendevaheliste suhetega, kes oma teenuste pakkumisel tegutsevad finantsturgudel o turuosalised o Finantseerimine Riskijuhtimine. Investeerimine o INVESTEERIMISASU o RAHAASUTUSED o KINDLUSTUS TUSED o · Krediidiasutused o · Kindlustusandjad · Krediidiandjad · o · Fondivalitsejad · Kindlustusvahendaj · Investeerimisühingud Krediidivahendajad ad o 37. Rahaasutuste liigitus ja selgitused. o Krediitiasutused o Krediidiandjad o Krediidivahendajad

47. Krediidiasutus on ettevõte, mis võtab vastu avalikkuse rahalisi hoiuseid ja annab välja omal vastutusel laene. Krediidiasutusteks on (kommerts)pangad ning laenu- hoiuühistud. 48. Kindlustusselts on ettevõte, mis loob kindlustusvõtjate (isikud, kes soovivad end kaitsta vastava riski eest) maksetest fondi, millest hüvitatakse tekkinud kahjud. Maksete ja hüvitiste vahe tuuakse finantsturule. Liigitatakse kindlustuse objekti järele elu- ja kahjukindlustusseltsideks. 49. Väärtpaberivahendajad on ettevõtted, mis pakuvad investoritele ostjate leidmist ja esmast väärtpaberi emissiooni, väärtpaberite vahendamist. 50. Finantsturgude liigidRahaturg- lüh, ajal kuni 1 a. instrumentide turg: Kapitaliturg- pikemaajaliste instrumentide turg, Esmasturg- toimub esmakordne müük investoritele, osapoolteks emiteerija ja investor Järelturg- osapoolteks kaks investorit,

laenata · Teenindus o arveldused o tehingud väärtpaberitega Kindlustus "Nähtamatu toode" kindlustuslubadu Leping, mille kehtivus tõestatakse alles tulevikus Kindlustushuvi risk on kindlustatav kui sellel on otsene seos kindlustusvõtja huvidega Juhuslikkus kindlustusjuhtumi toimumine peab olema juhuslik, ei tphi olla pettusi Kindlustuse liigid · kahjukindlustus · elukindlustus · edasikindlustus risk kindlustatakse mingi kolmanda isiku juures edasi, kui risk on väga suur · kindlustusvahendus kindlustusagen ja maakler, kes tegelevad kindlustuse vahendamisega Kindlustuse vormid o vabatahtlik o kohustuslik ilma selleta ei saa, nt autokindlustus o sundkindlustus - haigekassa Risk on kindlustatav Kindlustatav sündmus peab olema juhuslik Riski realiseerimise tõenäosus ja kahju ulatus peavad olema liigikaudselt kalkuleeritavad

................................................................ 8 3.2.1 Korteri taastamise ulatus ........................................................................................... 8 3.2.2 Kahju hüvitamise aeg ................................................................................................ 9 3.2.3 Omavastutus .............................................................................................................. 9 3.2.4 Koduse vara kindlustuse määr ................................................................................... 9 3.2.5 Kindlustusmakse ....................................................................................................... 9 3.2.6 Lepingu sõlmimise mugavus ..................................................................................... 9 3.3. Alternatiivid .................................................................................................................. 10

Vabariigi Valitsus ei langeta olulisi majanduspoliitilisi otsuseid ilma Eesti Panga seisukohta ära kuulamata. 12. Pankade teenused · Krediiditehingud tehakse klientide rahaga aktiva passiva · Panga omatehingud pank teeb oma vahenditega tehinguid: investeerib, laenab välja. · Teenindus arveldused tehingud väärtpaberitega Pangad tegutsevad krediidivahendajatena säästjate ja investeerijate vahel. Säästja Pank Laenaja % % 13. Kindlustus Kindlustuse eesmärk: kindlustusandja poolt kindlustusvõtjale kahju hüvitamine kindlustussumma või hüvitise väljamaksmise teel seaduses ja kindlustuse lepingus ettenähtud korras. · ,,Nähtamatu toode" kindlustuslubadus. · Leping, mille kehtivus tõestatakse alles tulevikus. · Kindlustushuvi risk on kindlustatav kui sellel on otsene seos kindlustusvõtja huvidega. · Juhuslikkus kindlustusjuhtumi toimumine peab olema juhuslik, ei tohi olla pettusi.