Finantsanalüüs Majandusaasta aruannete põhjal likviidsuse analüüsimine 2018 Likviidsusnäitajate analüüs Ettevõtte likviidsus sõltub ettevõtte varade likviidsusest. Likviidsus iseloomustab ettevõtte juhtkonna võimelisust tasuda jooksvalt tekkivaid kohustusi. Likviidsusanalüüs seisneb peamiselt lühiajalise maksevõime analüüsimises, mille käigus püütakse hinnata kui palju ettevõte suudab oma lühiajalised kohustused tasuda. 1.Maksevõimetase

1 Finantsplaneerimise eksami 2016 kordamisküsimused ja märksõnad Finantsaruannete (bilanss, kasumiaruanne ja rahavoogude aruanne kaudmeetodil) sisu tundmine ja aruannete vaheliste seoste mõistmine Bilanss -Kajastab ettevõtte varasid, kohustusi ja omakapitali mingi kindla kuupäeva seisuga( vara mis kuulub ettevõttele antud aja hetkel) Kasumiaruanne - Kajastab ettevõtte tulusid ja kulusid mingil ajaperioodil (marginal) Rahavoogude aruanne - Näitab kuidas liikumised bilansis ja kasumiaruandes mõjutavad rahavoogu mingis ajaperioodis Mõistete tekkepõhine ja kassapõhine arvestus tundmine

eeskirja, mis kehtestab kontoplaani koos kontode sisu kirjeldusega ning reguleerib muu hulgas majandustehingute dokumenteerimist ja kirjendamist, algdokumentide käivet ja säilitamist, raamatupidamisregistrite pidamist, tulude ja kulude kajastamist kasumiaruande kirjetel, varade ja kohustuste inventeerimist, raamatupidamiskohustuslase kasutatavaid arvestuspõhimõtteid ja informatsiooni esitusviisi, aruannete koostamise korda, arvutitarkvara kasutamist raamatupidamises ning raamatupidamise korraldamisega ja sellega kaasnevate sisekontrolli meetmete rakendamisega seotud asjaolusid. Raamatupidamise sise-eeskirja eesmärk on tagada ettevõtte raamatupidamisarvestuse järjepidevus ja võrreldavus ning suurendada raamatupidamisearvestuse läbipaistvust. Näiteks kui pearaamatupidaja ootamatult haigeks jääb ja kuude kaupa töölt eemal

hindamine. Nõuete ja kohustuste inventuuri tuntakse ka kui raamatupidamislikku inventuuri, varade inventuuri tuntakse ka kui füüsilist inventuuri. Füüsiline inventuur: Täielikud – kõik vaadatakse üle Osalised Korralised – nähakse ette sise-eeskirjas, tähtajad olemas erakorralised Enne majandusaasta aruannet peaks täieliku inventuuri tegema. 18) Aruannete liigitus info kasutajate järgi – Raamatupidamis- e. finantsaruanded Maksudeklaratsioonid Statistilised aruanded 19) Majandusaasta aruanne koosneb – tegevusaruanne raamatupidamise aruanne; + lisatakse audiitori järeldusotsus ning äritehingute puhul kasumi jaotamise ettepanek. ( ei lisata kui audiitorkontroll pole kohustuslik.)

RAHVUSVAHELISE PROJEKTIJUHTIMISE KÄSIRAAMAT 9. peatükk ARUANDLUS Käesolev peatükk räägib sellest, miks on vajalik projekti aruandlus ning milliseid aruannete tüüpe rahvusvaheliste, sealhulgas Phare projektide puhul kasutatakse. Peatüki lõpus antakse näpunäiteid aruande vormistamise ja esitamise osas. Aruandluse eesmärk Projekti aruandlus täidab mitut eesmärki. Esmalt aitab ta dokumenteerida projekti käiku, Aruandlus tehtud otsuseid, muudatusi ja järeldusi. Aruandlust võib käsitleda projekti ühe Aruandluse eesmärk väljundina, kuna ta on projekti käigus loodud materiaalne väärtus

Sissejuhatus andmebaasidesse Mis on andmebaas? · Andmed · arhiiv Andmebaasi omadused · Aktuaalne · Ammendav · Mitteliiane · Struktuurne Andmebaasihaldur Database Management System DBMS/ · andmebaasi loomine ja hoidmine; · andmebaasi muutmine, andmete muutmine, · päringute esitamine; · aruannete koostamine; · aruannete printimine Andmebaasi tüübid · lameandmebaasid · puustruktuur (hierarhiline) · võrkmudel · relatsiooniline · objektorienteeritud Lameandmebaas Puustruktuur (hierarhiline) Võrkmudel Relatsiooniline Objektorienteeritud

kohustused ja majandustehingud lahus tema omanike, kreeditoride, töötajate, klientide ja teiste isikute varast, kohustustest ning majandustehingutest. Sisu ülemuslikkuse printsiip- majandustehingute kajastamisel raamatupidamises ja raamatupidamise aruannetes lähtutakse nende sisust, mis ei pruugi alati ühtida nende juriidilise vormiga. Majandustehingute kajastamisel on esmatähtis nende sisu, mitte asjaolu, kuidas need on juriidiliselt vormistatud. Jätkuvuse printsiip- raamatupidamise aruannete koostamisel lähtutakse eeldusest, et raamatupidamiskohustuslane on jätkuvalt tegutsev ning tal ei ole tegevuse lõpetamise kavatsust ega vajadust. Juhul, kui raamatupidamise aruanded ei ole koostatud lähtudes jätkuvuse printsiibist, tuleb aruannetes avaldada rakendatud arvestusprintsiip. Raamatupidamise aruande koostamisel on juhtkond kohustatud hindama ettevõtte jätkusuutlikust vähemalt 12 kuu jooksul pärast bilansipäeva. Juhul, kui ettevõte tegevuse

Audiitor peab ise teadma kuidas tuleb rmp aruandlus korraldada. Aluseks on rmp ja aruandluse printsiibid. Rmp ja aruandluse korraldamise printsiibid Nad on olulised printsiibid kõik, aga kõik ei pruugi olla audiitortegevuses võrdse väärtusega. 1. Majandusüksuse printsiip Rmp kohuslane arvestab oma vara, kohustusi ja majandustehinguid, lahus tema omanike, töötajate, klientide jt isikute varast, kohustustest ja majandustehingutest. 2. Jätkuvuse printsiip Rmp aruannete kootamisel lähtutakse eeldusest, et rmp kohuslane on jätkuvalt tegutsev ja tal ei ole kavatsust ega põhjust oma tegevust lõpetada või oluliselt selle mahtu vähendada. Juhul kui rmp aruanne ei ole kooskõlas antud printsiibiga, siis peaks juhtkond seletama milliseid arvestuspõhimõtteid rakendati ja kuidas jätkuvus tagatakse. Saneerimine ehk ettevõttele antakse teatud periood et oma ettevõtte seisu parandada. 3. Arusaadavuse printsiip

1.1 Ametikoha nimetus RAAMATUPIDAJA 1.2 Ametikoha põhigrupp Vanemametnik 1.3 Alluvus Juhatajale 1.4 Alluvad Sekretär 1.5 Asendaja Raamatupiadaja 1.6 Asendab Pearaamatupidajat 2. TÖÖ KIRJELDUS Raamatupidaja tegeleb igapäevaste raamatupidamisalaste toimingutega, aruannete koostamisega ja esitamisega. 3. AMETIKOHA TEENISTUSÜLESANDED JA SOOVITUD TULEMUS PÕHIKOHUSTUSED TÖÖTULEMUSED 3.1 Raamatupidamisaruannete koostamine. Aruanded on koostatud tähtaegselt ja esitatud andmed on õiged 3.2 Tulude ja kulude kajastamine Juhtkonnal on ülevaade asutuse kasumiaruande kirjetel finantsmajanduslikust

tagama juhtimisotsuste langetamiseks vajaliku info. Juhtimisarvestuse kui majanduskursuse eesmärk on tutvustada (finants)informatsiooni kasutusvõimalusi juhtimisotsuste langetamisel. Juhtimisarvestus hõlmab spetsiifilisi meetodeid, protseduure ja võtteid, mille eesmärgiks on anda juhtkonnale ettevõtte (asutuse) juhtimiseks vajalikku infot. Juhtimisarvestuse pärusmaaks on info kogumine, analüüsimine ja tõlgendamine ning selliste aruannete koostamine, mis võimaldaks juhtkonnal põhjendatult langetada äriotsuseid. Juhtimisotsuste langetamine eeldab, et juhid on võimelised tegema põhjendatud valikuid alternatiivide vahel. Juhtimise, kui protsessi osategevusteks on seejuures kavandamine, organiseerimine, kontroll ja otsustamine, mis leiavad väljenduse kavandamise ja kontrolli tsükli kooseisus: · kavandamine firma eesmärkide määratlemine ning nende saavutamiseks vajaliku strateegia väljatöötamine

01 $40 000 Maa $29 000 $34 000 Müügitulu $260 000 Dividendid(deklareeritud) $20 000 $20 000 Dividenditulu $19 000 Müüdud kaupade kulu $130 000 $40 000 Tegevuskulud $20 000 $14 000 Deebetsaldod kokku $588 000 $265 000 Kreeditsaldod kokku $588 000 A. Konsolideeritud aruannete töötabeli koostamine seisuga 31.12. 2007. Ostuanalüüs Emafirma osalus Vähemus osalus Kokku 95% 5% 100% Investeeringu 168421- soetusmaksumus 160 000 160000= 8 421 160000/95%= Omandatud omakapitali bilansiline maksumus

lisatunnuseid, mis võimaldavad infot täpsemini liigendada ja analüüsida. See võib olla täheline numbriline kood, mida saab kirjenditele lisada selleks ettenähtud andmeväljal. 8 Tarkvara Majandustehingute dokumenteerimine Raamatupidamisregister Tulude ja kulude kajastamine Rahaliste vahendite arvestus Nõuete ja ettemaksete arvestus Varud Põhivara Varad ja kohustused Omakapital Aruannete esitamise kord Sise-kontrolli meetmed 9 Majandustehingud kirjendatakse algdokumentide või nende põhjal koostatud koonddokumentide alusel Kirjend peab sisaldama järgmisi andmeid: 1. Tehingu kuupäev 2. Raamatupidamiskirjendi järjekorranumber 3. Debiteeritavad ja krediteeritavad kontod ja vastavad summad 4. Majandustehingu lühikirjeldus 5. Algdokumendi nimetus ja number 10

juhatusel, nõukogul ning aktsionäridel ja osanikel. Samuti nende otsustamisala ja kinnitamise õigused. Äriühingu üks olulisimaid ülesandeid on koostada igal majandusaastal aastaaruanne. Majandusaasta pikkuseks on 12 kuud ja reeglina on selleks kalendriaasta. Raamatupidamiskohustuslane on kohustatud koostama ja esitama majandusaasta aruande ning muud finantsaruanded raamatupidamise seaduses ja teistes õigusaktides sätestatud korras. Seoses majandusaasta aruannete esitamisega äriregistrile on alates 1.jaanuarist 2010.a. sisse viidud muudatused. 3 1. Majandusaasta aruande üldsätted Majandusaasta aruande koostamine Raamatupidamiskohustuslane on kohustatud lõppenud majandusaasta kohta koostama majandusaasta aruande, mis koosneb raamatupidamise aastaaruandest ja tegevusaruandest. Majandusaasta aruande koostamise ja esitamise käik hõlmab järgmisi tegevusi: 1) raamatupidamise aastaaruande koostamine; 2) tegevusaruande koostamine;

Saab luua ka ilma vormideta andmebaasi, kus andmeid töödeldakse andmetabelites. Enamik andmebaasikasutajaid eelistab siiski tabeliandmete vaatamiseks, sisestamiseks ja redigeerimiseks kasutada vorme.Vormide abil saab andmetega hõlpsalt töötada ning neile saab lisada ka funktsionaalseid elemente (nt nuppe). Nuppudele saate programmeerida erinevaid toiminguid (sh vormil kuvatavate andmete valik, teiste vormide ja aruannete avamine). Näiteks võib kliendiandmetega töötamiseks luua vormi nimega "Kliendi vorm". Klientide vormis võib näiteks olla nupp, mis avab tellimuste vormi, kus on võimalik kliendile uus tellimus lisada.Vormide abil on ka võimalik reguleerida, kuidas kasutajad andmebaasi andmetega toimida saavad. Näiteks saate luua vormi, mis kuvab ainult kindlaid välju ja võimaldab toetada ainult kindlaid toiminguid. See aitab andmeid kaitsta ja tagada, et andmed sisestatakse õigesti

ettevõtte jätkusuutlikust vähemalt 12 kuu jooksul pärast bilansipäeva. Juhul, kui ettevõtte tegevuse jätkuvuse suhtes eksisteerib ebakindlus (näiteks ettevõtte omakapital ei vasta äriseadustiku nõuetele), on juhtkond kohustatud avalikustama ebakindlust põhjustavad asjaolud lisades. Arusaadavuse printsiip raamatupidamise aruannetes esitatav informatsioon peab olema esitatud nii, et see oleks ülevaatlik ja üheselt mõistetav aruannete kasutajatele, kellel on aruannetest arusaamiseks piisavad finantsalased teadmised (kuid ei pruugi teada ettevõtte tegevust). Raamatupidamise aruandeid koostatakse laia ringi aruande kasutajate informeerimiseks (sh. ettevõtte omanikud ja kreeditorid, töötajad, äripartnerid, avalikkus, riiklikud institutsioonid ja teised). Ülevaatlikkuse ja arusaadavuse huvides kasutatakse kogu aruandes ühesugust terminoloogiat. Olulisuse printsiip raamatupidamise aruannetes tuleb kajastada kogu

raamatupidamiskohustuslane on jätkuvalt tegutsev ja tal ei ole kavatsust või vajadust oma tegevus lõpetada või oluliselt selle mahtu vähendada. Kui aruanded on koostatud mitte järgides antud printsiipi, tuleb ära seletada, millistest põhimõtetest aruandes on lähtutud. 3. Arusaadavuse printsiip raamatupidamisaruannetes esitatav info, mis avalikustatakse, peab olema piisavalt ülevaatlik, üheselt mõistetav aruannete kasutajatele, kellel on selleks piisav majandusalane ettevalmistus. 4. Olulisuse printsiip aruannetes tuleb kajastada ettevõtte kogu oluline info, mis mõjutab tema majandustulemust, finantsseisundit ja rahavoogusid. Oluliseks tuleb lugeda sellist infot, mis mõjutab aruannete lugeja poolt tehtavaid otsuseid. Väheolulisi majandustoimingudi võib kajastada lihtsustatult. 5. Järjepidevuse printsiip raamatupidamisearvestuses ja aruandluses tuleb kasutada

Lk16 Auditeerimine Raamatupidamise aruandluse põhiprintsiibid 1. Majandusüksuse printsiip- Raamatupidamiskohustuslane on kohustatid arvestama oma vara kohustusi ja majandustehinguid lahus tema omanike, kreeditoride, klientide, töötajate ja teise isikute varadest, kohustustest ja majandustehingutest. 2. Jätkuvuse printsiip- Raamatupidamise aruannete koostamisel lähtutakse põhimõttest, et aruande koostaja on jätkuvalt tegutsev ning tal puudub kavatsus või vajadus tegevus lõpetada. Kui aruande koostaja ei lähtu nimetatud eeldusest tuleb selgitada millistel põhimõtetel aruanne koostati. Ta peab suutma tähtajaliselt tasuma ja amortiseerida oma põhivara probleemideta. 3. Arusaadavuse printsiip- Raamatupidamise aruandes tuleb koostada selgelt ja üheselt mõistetavalt kuna tegemist on

võtete piisav tundmine. Analüüsitavad raamatupidamisaruanded: - Bilanss - Kasumiaruanne - Rahavoogude aruanne - Omakapitali muutuste aruanne Finantsaruanded on määratud eelkõige välistarbijale. Finantsanalüüs lähtub sellest, et analüüsi infoallikaks on aastaaruandes ja avalikes materjalides firma majandusharu kohta sisalduv. Raamatupidamisaruandluse analüüs Analüüsi võtted: Hälbeanalüüs: a) horisontaalanalüüs uurib erinevate aruannete dünaamikat perioodide lõikes b) vertikaalanalüüs uurib aruannete sisemise struktuuri muutuste dünaamikat Suhtarvude analüüs. Finantsanalüüsi etapid: Andmete kogumine (3-5a), rp aruannete struktuuri analüüs, põhinäitajate arvutamine, hindamiskriteeriumid, hinnangu andmine ja tuleviku prognoosi koostamine, (spetsiaalanalüüs) Raamatupidamisaruandluse analüüs Vertikaalanalüüs: bilansikirjete suhe bilansimahtu või kasumiaruande kirjete suhe müügitulusse. Näitab

PROJEKTI ARUANDLUS ARUANDLUSE VAJALIKKUS Aitab dokumenteerida projekti käiku Aruande kaudu saadakse heakskiit ja kinnitus tehtud tööle. Aitab planeerida järgmisi tegevusi ja annab ülevaate juba saavutatust. Aitab saada heakskiitu vajalikele muudatustele projektis. Aruandluses saab teha ka projektiväliseid soovitusi ja esitada küsimusi. VAJALIKKUS OSAPOOLTELE Kasusaav organisatsioon Teostav firma Rahastav organisatsioon ARUANNETE TÜÜBID Lähtearuanne Projekti tegevusaruanne Eksperdi tegevusaruanne Finantsaruanne Lõpparuanne ARUANDE STRUKTUUR Tiitelleht Järgmise perioodi Sisukord tegevuste plaan Eessõna Probleemid ja soovitused Sünopsis Ressursside kasutus Aruandlusperioodi Kokkuvõte tegevused Lisad ARUANDE VORMISTAMINE Oluline konkreetsus ja võimalikult lühike pikkus Kogu vajaliku informatsiooni olemasolu Loogiline liigendatus

Auditeerimine Raamatupidamise aruandluse põhiprintsiibid 1. Majandusüksuse printsiip- Raamatupidamiskohustuslane on kohustatid arvestama oma vara kohustusi ja majandustehinguid lahus tema omanike, kreeditoride, klientide, töötajate ja teise isikute varadest, kohustustest ja majandustehingutest. 2. Jätkuvuse printsiip- Raamatupidamise aruannete koostamisel lähtutakse põhimõttest, et aruande koostaja on jätkuvalt tegutsev ning tal puudub kavatsus või vajadus tegevus lõpetada. Kui aruande koostaja ei lähtu nimetatud eeldusest tuleb selgitada millistel põhimõtetel aruanne koostati. Ta peab suutma tähtajaliselt tasuma ja amortiseerida oma põhivara probleemideta. 3. Arusaadavuse printsiip- Raamatupidamise aruandes tuleb koostada selgelt ja üheselt mõistetavalt kuna tegemist on

Auditeerimine Raamatupidamise aruandluse põhiprintsiibid 1. Majandusüksuse printsiip- Raamatupidamiskohustuslane on kohustatid arvestama oma vara kohustusi ja majandustehinguid lahus tema omanike, kreeditoride, klientide, töötajate ja teise isikute varadest, kohustustest ja majandustehingutest. 2. Jätkuvuse printsiip- Raamatupidamise aruannete koostamisel lähtutakse põhimõttest, et aruande koostaja on jätkuvalt tegutsev ning tal puudub kavatsus või vajadus tegevus lõpetada. Kui aruande koostaja ei lähtu nimetatud eeldusest tuleb selgitada millistel põhimõtetel aruanne koostati. Ta peab suutma tähtajaliselt tasuma ja amortiseerida oma põhivara probleemideta. 3. Arusaadavuse printsiip- Raamatupidamise aruandes tuleb koostada selgelt ja üheselt mõistetavalt kuna tegemist on

· Finants · Kassa · Palk (tutvustus allpool) · Kulutused · Ostu- ja Müügireskontro · Põhivarad · Ladu · Müügitellimused · Ostutellimused · Müügipakkumised · Kliendihaldus · Tootmine/komplekteerimine · Interneti kaugkasutamine · Piiramatu arv kasutajaid · Büroo versioon (kuni 99 ettevõtet) Kuna aruannete kirjeldused ning käibemaksu seadistused on kasutaja poolt muudetavad sobib HansaRaama ka FIE-dele ning ka Mittetulundusühendustele Hinnakiri HansaRaamat on võimalik kasutada ühekordse litsentsitasu makse eest (nn ost) või kuumaksepõhiselt (nn rent).* Rendi korral on kasutusõiguse kestvus otseselt sõltuvuses rendiperioodist. Ka rendi korral paiknevad programmi kood ja andmed Teie arvutis.

Ettevõtte arvete tasumine õigeaegselt tasutud Kõik arved on kontrollitud ja õigesti Raamatupidamisse laekunud arvete kontroll ja konteeritud konteerimine Aruanded on esitatud statistikameti poolt Töö ja töötasu igakuiste, kvartaalsete ja aasta ettenähtud tähtaegadeks statistiliste aruannete koostamine ja esitamine Ettevõtte rahaallikate õigeaegne kajastamine, Rahakäibe liikumise aruandlus nende kasutamine ja rahajäägi muutused aruandlusperioodi jooksul Töötajate palk väljastatakse õigeaegselt ning Töötajate palga ja puhkuse arvestus ning ettenähtud summana. Töötajatele on tagatud

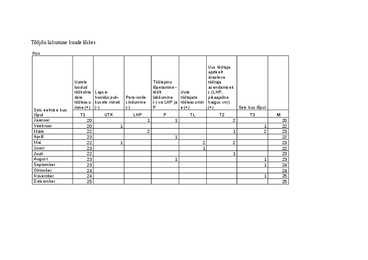

1. Kiiruspiirangu märgid „Suurim kiirus“ Tee nr Tee nimetus Soidutee Algus mkaugus 15 Tallinn - Rapla - Türi 1 17461 Teeegistris valisin aruannete koostamine ja punktandmete aruanne. Teeks valisin TallinnRapla-Türi maan 2. Pidin leidma kiiruspiirangu märgi pildi. Liiklusmärk „Suurim kiirus“ peaks asuma siin, kuid seda pole. 3. Ristmikud Tee number Tee nimetus Soidutee Tee kaugus 15 Tallinn - Rapla - Türi 1 10914 15 Tallinn - Rapla - Türi 1 15267

kohta esitasite kliendile arve aga põhjendamatult. Samuti selgus, et Teie ei tunne välisriigis asuvate klientide puhul käibemaksu arvutamise korda. Juhtisime Teile arveid tagastades tähelepanu neis olevatele puudustele, mis aga tulemusi ei andnud - järgmistes arvetes kordusid samad vead. Arvete korduvate parandamiste tõttu ei jõudnud andmed õigeaegselt raamatupidamisteenust osutavasse firmasse, mis põhjustas viivitused aruannete esitamisel. Eeltoodu alusel leiame, et töösuhte jätkamine ei ole OÜ ABC huve arvestades võimalik ning Teie Tööleping lõpeb 30. oktoobril 2011.a. Lugupidamisega, Jaan Tamm OÜ ABC juhataja

Kuigi paljud uuringud kinnitavad, et just juhtide poolne tunnustamine, innustamine ja kaasamine on inimeste jaoks väärtuslikum kui mõningane palgatõus, ei leia enamus juhtidest hetke oma alluvatele meenutamaks, kui väärtuslikud nad tegelikult ettevõtte jaoks on." (ibid., s.a, lk 43) Juhtumis näeme, et aktiivne, rõõmsameelne, hea huumorimeelega, aus ja otsekohene raamatupidaja on muutunud hajameelseks, kurvaks ning kergesti ärritunuks. Juhtkond hindab teda täpsete aruannete ja prognooside pärast, ta saab oma ülesannetega hästi hakkama. Kuid kas talle on antud tagasisidet tema tehtud töö(de) kohta? Kui tihti on Ullale öeldus, et ta on ettevõttele oluline ja väärtuslik töötaja? Juhtumist loeme välja, et Ulla on väärtuslik töötaja, sest tal on kogemused, pikk tööstaaz antud ettevõttes (12 a.) ning ta on hea töötaja. Ullal on plaanis muuta oma senist elukorraldust. Tal on mõttes kolida lastele lähemale ning leida uus töökoht.

Seega võimalus teha kuluvõrdlusi ja kõrvaldada liigseid kulutusi. Kuluarvestust ettevõttes on vaja: 1) juhtidele, et saada majanduslikku tagasisidet ettevõtte protsesside efektiivsuse kohta; (pidev info vajalikkus) 2) mitmesuguste toodete, teenuste jne. tegevuste maksumuse kalkuleerimiseks; 3) valmis- ja pooltoodete maksumuse määramiseks ning realiseeritud toodete kulude kindlaks tegemiseks ja ka finantsarvestuse aruannete koostamiseks. Kulude objektiivne kajastamine on aluseks ettevõtte majandustulemuste õigele ja õiglasele kajastamisele ettevõtte bilansis ja kasumiaruandes. Kulude funktsionaalne liigitamine: · Tootmiskulud seotud toote, teenuse valmistamisega · Mittetootmiskulud müügi-, administreerimise-, äri, finantseerimise jt kulud Tootmiskulud: · Põhikulud millest valmistatakse toodang/teenus · Lisakulud tootmise kulud, kuid on omased kõigile toodetele

Peale töötulemuste ülevaatamist õppejõu poolt korrastage töökoht. 5.Muu töö teostamiseks vajalik informatsioon saadakse õppeklassis töökohal olevast abijuhendist. 6.Aruandes näidata etteantud mõõt, saadud piirhälbed ja piirmõõtmed ning kasutatud pikkusmõõtplaatide komplektide kooslus. 7.Vormistage laboratoorse töö protokoll vastavalt „Tolereerimise ja mõõtetehnika laboratoorsete tööde aruannete vormistamine“ nõuetele ning esitage õppejõule hindamiseks. Töö lühikirjeldus ja andmed: Reguleeritav harkkaliiber tuli seada etteantud võlli ø32(k7) kontrollimiseks. Kõigepealt leidsin tolerantside tabelist numbrilised piirhälbed antud tolerantsitsoonile. Numbrilised piirhälbed +27 + 0,027 +2 +0,002 Võlli piirmõõtmed on seega: dmax= 32,027 dmin= 32,002 Kaliibri mõõtmed ja vajalikud pikkusmõõtplaadid on seega:

Kui on mitu erinevat allikat järjest, siis on need esitatud kronoloogiliselt. Ühe lause või fakti puhul ei ole eraldi tsitaati välja toodud. Sekundaarkirjanduse puhul on viitamine ja tsiteerimine tavapärane. Tähtsamad allikad ja allikakriitika Kirikukogu protokollid Kirikukogu protokollid on olulised allikmaterjalid, sest sisaldavad rohkelt erinevat väärtuslikku taustinformatsiooni, mis käib kaasas seaduste vastuvõtmisel, aruannete, eelarvete jm kinnitamisel ja arutamisel, avades erinevaid vaatenurki, seisukohti ja teemasid või tuues esile poolehoidjaid ja vastuolijaid ning nende argumente. Samuti on protokollidesse talletatud ettekannete tekste, nt peapiiskopi ja komisjonide aruandeid ning neile järgnevaid küsimusi-arutelusid. Protokollide abil on seega võimalik tutvuda erinevate otsuste ja olukordade tagamaadega (nt 1996. aasta peapiiskopi aruandes kõneleb peapiiskop oma aruande kirjutamise keerukusest). Alates 24

juhatuses ning töötajad. Kõik 3 osanikku on õppinud raamatupidamist ning 2 nendest ka ärijuhtimist ja ettevõtlust. Ühel osanikul on ka firma asutamise kogemus. Ettevõte planeerib kasvada 18 raamatupidajaga ettevõtteks. Kavatseme pakkuda raamatupidamisteenust, mis sisaldab algdokumentide töötlemist ja majandustehingute konteerimist ning pearaamatu, ostu-ja müügireskontro pidamist. Samuti maksu- ja finantsaruandlust, palga- ja põhivara arvestust, majandusaasta aruannete ja vahearuannete koostamist. Vajadusel esindame ettevõtet Maksu- ja Tolliametis ning pakume finantsnõustamist. Oma teenust kavatsetakse pakkuda alustavatele ja juba eksisteerivatele väikestele äriühingutele, FIE-dele, korteriühistutele ja mittetulundusühingutele. Ettevõtte põhiliseks finantseerimisallikaks on 32500 eurot, mis omanikud on saanud päranduseks. Projekti maksumusse lähevad ruumi rent, kontorimööbel, programm Merit Aktiva, reklaam ning kommunaalmaksed.

Huvigruppide vajadustega Pearaamatupidaja ei kontrolli arvestamine alluvate tööd Dokumentide säilitamist 10.1.13 Mai Takkis 17 Raamatupidamise siseeeskiri RPS § 11 Kasutatavad Kontoplaan sh arvestuspõhimõtted ja majandustehingute informatsiooni esitusviisid dokumenteerimine ja Aruannete koostamise kord kirjendamine Algdokumentide käivet ja Raamatupidamise säilitamist korraldamisega ja sellega Varade ja kohustuste kaasnevate sisekontrolli inventeerimine meetmete rakendamisega Raamatupidamisregistrite seotud asjaolud pidamine Arvutitarkvara kasutamine Tulude ja kulude kajastamist Aruannete koostamisekord kasumiaruande kirjetel 10.1

tagasisidet, - töötajad teavad nii oma ametikoha kui ka osakonna eesmärke, - osakonna töö on hästi korraldatud, toimib hästi ja osakonnale püstitatud eesmärgid on täidetud. 3.6 Aruannete koostamine ja esitamine - Aruanded on korrektselt koostatud ja õigeaegselt esitatud. 4. ÕIGUSED 4.1. Teha ettepanekuid alluvate tööle võtmiseks, karistamiseks, vabastamiseks ja motiveerimiseks, premeerimiseks. 4.2. Saada vajalikku informatsioonitööülesannete edukaks täitmiseks. 4.3 Nõuda ametialaselt vajalikku täiendkoolitust. 4.4 Õigus keelduda tööst, milleks ei ole töötajal vastavat väljaõpet. 4

ametikoha eesmärke; Töötajatele on edastatud tööülesannete täitmiseks vajalik info, töötajad saavad arusaadavaid juhiseid tööülesannete täitmiseks ning tagasisidet tehtud töö kohta; protseduurireeglid on tutvustatud; 3.5 Aruannete koostamine ja esitamine Aruanded on nõuetekohaselt koostatud ja õigeaegselt esitatud. 3.6 Kaupluse juhataja asendamine Kaupluse töö on tõrgeteta korraldatud, probleemid õigeaegselt ja korrektselt lahendatud. 4. ÕIGUSED 4.1. Teha ettepanekuid alluvate tööle võtmiseks, karistamiseks, vabastamiseks ja motiveerimiseks, premeerimiseks; 4.2

Konkurentsiseaduse otstarve: Käesoleva seaduse otstarve on vaba ettevõtluse huvidest lähtuv konkurentsivabaduse kaitsmine loodusvarade ammutamisel, toodete valmistamisel ja teenuste osutamisel ning toodete ja teenuste (edaspidi kaubad) ostmisel ja müümisel ning muus majandustegevuses konkurentsivabaduse kahjustamise ärahoidmine ja kõrvaldamine. Raamatupidamine: äriühingus varalise ja finantsilise aruannete ülevaataja Tööleping: Tööleping on töötaja ja tööandja kokkulepe, mille kohaselt töötaja kohustub tegema tööandjale tööd, alludes tema juhtimisele ja kontrollile, tööandja aga kohustub maksma töötajale töö eest tasu ning kindlustama talle poolte kokkuleppe, kollektiivlepingu, seaduse või haldusaktiga ettenähtud töötingimused. Töölepingu sõlmitakse kirjalikult 2 eksemplaris nii, et üks jääb töötajale ja teine tööandja valdusesse.

tegevustulemusest. Raamatupidaja juhindub Eesti heast raamatupidamistavast ja Euroopa Liidus tunnustatud standarditest, arvestuse ja aruandluse põhimõtetest ning järgib kutse-eetika nõudeid. Raamatupidaja põhilised tööülesanded on seotud igapäevase raamatupidamise tööga, sh maksudeklaratsioonide täitmisega, statistiliste aruannete koostamisega jne. Lihtsamalt öeldes on raamatupidaja see, kes hoolitseb, et ettevõtte rahakanded on tehtud nõuete järgi ja korrektselt. Raamatupidaja põhilisteks tööülesanneteks on dokumentide kontroll, töötasu arvestamine ja töötasualaste aruannete esitamine, puhkuse ja puhkusetasu arvestamine, töötasuga seotud maksude arvestamine ning vastavate aruannete koostamine ja esitamine, samuti majandustehingute

projektijuht Asendaja projektijuht 2. TEGEVUSVALDKOND Assistent täidab põhiliselt juhataja ja projektijuhi korraldusi ning assisteerib raamatupidajat. Assistent vahendab informatsiooni, tegeleb ettevõtte dokumendihaldusega ning korraldab kontori igapäevast tööd. 3. PÕHIKOHUSTUSED/TULEMUSED Projektidokumentide haldamine, dokumendid on korrektselt vormistatud, aruannete koostamine. registreeritud, säilitatud ning aruanded on nõuetekohaselt täidetud. Töö raamatupidamise algdokumentidega dokumendid on korrektselt toimikutesse ning haldussüsteemi paigutatud. Arvete tasumise jälgimine Maksekorraldused on internetipanka sisestatud ning juhatajale on

Δ d2 = d2teg - d2teor 5.Määrake kasutades arvutatud Δd2 abijuhendi tolerantside tabelist keerme täpsusklass vastavalt keerme parameetritele. 6.Muu töö teostamiseks vajalik informatsioon ja lähteandmed saadakse õppeklassis töökohal olevast abijuhendist. 7.Esitage töö tulemused õppejõule. Peale töötulemuste ülevaatamist õppejõu poolt korrastage töökoht. 8.Vormistage laboratoorse töö protokoll vastavalt „Tolereerimise ja mõõtetehnika laboratoorsete tööde aruannete vormistamine“ nõuetele ning esitage õppejõule hindamiseks. Tabel 1. Mõõtesih M1, M2, M3, M, d2teg, d2teor, Δd2, Täpsusklass t mm mm mm mm mm mm mm A-A 42,23 42,28 42,24 42,29 38,417 38,827 -0,41 7e6e

SISSEJUHATUS Raamatupidamiskohustuslane on kohustatud koostama raamatupidamise sise-eeskirja, mis kehtestab kontoplaani koos kontode sisu kirjeldusega ning reguleerib muu hulgas majandustehingute dokumenteerimist ja kirjendamist, algdokumentide käivet ja säilitamist, raamatupidamisregistrite pidamist, tulude ja kulude kajastamist kasumiaruande kirjetel, varade ja kohustuste inventeerimist, raamatupidamiskohustuslase kasutatavaid arvestuspõhimõtteid ja informatsiooni esitusviisi, aruannete koostamise korda, arvutitarkvara kasutamist raamatupidamises ning raamatupidamise korraldamisega ja sellega kaasnevate sisekontrolli meetmete rakendamisega seotud asjaolusid. Oma järgnevas töös püüan ma raamatupidamis sise-eeskirjade näitel kirjeldada Merit Aktiva raamatupidamistarkvara kasutamist ettevõtte varade ning kohustuste arvestuse pidamisel. 4 1. RAHALISTE VAHENDITE ARVESTUS 1.1 Kassatehingud

ette, tootes 276 tonni kulda[36]. Suurimad kullatootjad on Hiina, LAV, Austraalia, Ameerika Ühendriigid, Peruu, Venemaa ja Kanada. Ühed maailma sügavaimad kaevandused (Savunka ja TauTona) asuvad Lõuna-Aafrika Vabariigis ja ulatuvad 3777 m sügavusele. Hinnanguliselt oli 2010. aastaks kokku kaevandatud umbes 166 600 tonni kulda, millest 65% kaevandati viimase 60 aasta jooksul. Viimase viie aasta jooksul toodeti keskmiselt 2500 tonni kulda aastas. Kullatootjate aruannete kohaselt on kaevandamata veel ligikaudu 26 000 tonni kulda, mille kaevandamiseks kuluks kümme aastat. Kulla kaevandamine on majanduslikult kasulik, kui seda on pinnases rohkem kui 0,5 mg/kg. Tavalistes avatud kaevandustes on kulla sisaldus maagis 15 mg/kg (15 ppm), maa-alustes kaevandustes on tavaliselt vähemalt 3 mg/kg. Enamasti ei ole kulla kaevandustes kuld palja silmaga nähtav. Silmale nähtavaks muutub kuld, kui seda on pinnases vähemalt 30 g/kg. Raske nafta

ei jääks tagastamata. Kui tabelid said koostatud, siis avasin ma ,,Database tools" ning valisin sealt ,,Relationships". Ning seal ma lõin tabelite vahel seosed. 3. Päringud Päringuid koostasin ma kahel eesmärgil, esimene eesmärk oli see, et ma leiaksin üles kuupäeva millal peaks tagasi toodama kindla filmi kasset ning teine eesmärk oli päringute koostamisel see, et ma saaks päringuid kasutada vormide ja aruannete koostamiseks. Esiteks tegin ma päringu selleks, et teada saada millisel kuupäeval peaks tagasi toodama mingi kindla filmi kasset. Selleks valisin ma ,,Create" ning sealt ,,Query wizard" selle abil koostasin ma päringu, kus olid kirjas laenutaja nimi, filmi nimi ning tagasitoomise kuupäev. Kui see sai tehtud, siis koostasin ma veel kaks päringut selleks, et teada saada millised laenutatud kassetidest on tagastatud ja millised on ikka veel tagastamata, selleks tegin ma

haldamine;6) proteeside, ortopeediliste ja muude abivahendite tootmise ja hankimise organiseerimine ning vastava noudluse valjaselgitamine;7) sotsiaalhoolekandealase informatsiooni kogumine, analuusimine ja teabe edastamine riigi elanikkonnale;8) riikliku sotsiaalregistri korraldamine ja riigi sotsiaalstatistika pidamine;81) sotsiaalhoolekandealaste statistiliste aruannete vormide ja nende esitamise korra kehtestamine;9) kohalikele omavalitsustele sotsiaalhoolekandeks taiendavate rahaliste vahendite taotlemine;10) eestkosteasutuste tood reguleerivate oigusaktide eelnoude valjatootamine;11) lapsendamise korraldamine valisriikidest ja valisriikidesse ning vastava registri pidamine;12) sotsiaalhoolekandeasutuste ja hoolekandetootajate litsentsimine;13) muude seaduste ja oigusaktidega temale pandud sotsiaalhoolekandealaste ulesannete taitmine. 10

meresõitjate-maadeavasjtajate kohta. Nendest kõige silmapaistvamate hulka kuulus A. J. von Krusenstern, F.G. von Bellinghausen ning O. von Kotzebue. Kõik nad on sündinud 20. sajandi teisel poolel Eesti aladel, osalesid esimeses vene ümbermaailmses ekspeditsioonis ning tänapäeval on nende järgi oma nimetuse saanud paljud saared ja väinad. Illustratiivse materjalina pakkus suurt huvi väljavõte Krusensterni kaardiatlasest ning ekspeditsioonide aruannete saksakeelsed originaalsed tiitellehed. Silma jäi see, et suure osa eksponaatidest moodustvad eesti merendusega seotud laevade mudelid: vanadest purjelaevadest nüüdisaegsete kauba- ja reisilaevadeni. Eriti detailne mudel oli Eesti aurikust-jäämurdjast ,,Suur Tõll", mis on tänapäeval suurim säilinud aurujäämurdja maailmas. Samuti leidus mitmeid eksponaate eesti purjelaevadest ning põhjalik kirjeldus nende ehitamisest

on piisav võime hinnata finantsaruandeid. 4. Olulisuse printsiip- Finantsarvestuse aruandluses tuleb kajastada kogu oluline info, mis mõjutab raamatupidamiskohuslase finantsseisundit, rahavoogusid ja finants tulemust. Oluline on selline aruande info, mille avaldamata jätmine võib mõjutada aruande kasutajate majanduse finants otsuseid. Vähe olulist majandusinfot võib kajastada lihtsustatult. 5. Järjepidavuse printsiip- Finantsarvestuse ja aruannete koostamisel tuleb kasutada järjepidevalt varem kasutatud arvestuspõhimõtteid, aruandlus skeeme ja arunade viise. 6. Tulude ja kulude vastavuse printsiip- Aruande perioodi tuludest võib mahaarvata nende samade tulude tekkega seotud kulud. Väljamnekuid, millega seotud tulud tekivad mingil muul perioodil, kajastatakse kuluna samal perioodil kui tekivad nendega seotud tulud. Kui ei teki tulu siis ei saa me ka kuluga midagi teha. 7

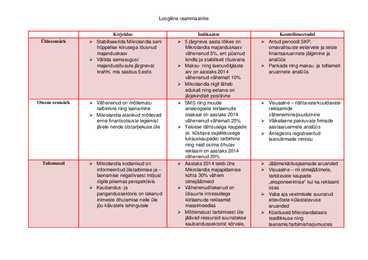

väljundid (tegevuste tulemused ja nende vastavus saavutamise indikaatoritele); otsesed eesmärgid (saavutamise määr); finantsiline ja organisatsiooniline jätkusuutlikkus (kasusaaja võimalused); üldised eesmärgid, kaugemad sihid. Projekti aruandlus Organisatsioon ja juhtimine Projektijuhtimine Projekti elluviimisega kaasneb vastavalt rahastajate nõudmisele aruannete koostamise vajadus. Sõltuvalt projekti pikkusest võidake nõuda ka vahearuandeid. Aruandluse eesmärgiks on: dokumenteerida projekti käiku; kinnitada tehtud töö; planeerida järgnevad tegevused; saada heakskiit vajalikele muudatustele; tõstatada küsimusi ja anda soovitusi; anda alusmaterjal projekti hindamisele. Aruannete esitamine ja kinnitamine on sageli otseselt seotud väljamaksetega.

vaheline tehing või raamatupidamiskohustuslast puudutav sündmus, mille tagajärjel muutub raamatupidamiskohustuslase vara, kohustuste või omakapitali koosseis. Raamatupidamiskohustuslane on kohustatud kõiki majandustehinguid dokumenteerima ning kirjendama raamatupidamisregistrites mõistliku aja jooksul pärast majandustehingu toimumist selliselt, et oleks tagatud õigusaktidega ettenähtud aruannete tähtaegne esitamine. 4. Milles seisneb kassapõhise ja tekkepõhise arvestusprintsiibi erinevus? Kassapõhine arvestus on majandustehingute kajastamine vastavalt majandustehinguga seotud raha laekumisele või väljamaksmisele. Tekkepõhine arvestus on majandustehingute kajastamine vastavalt majandustehingu toimumisele, sõltumata sellest, kas sellega seotud raha on laekunud või välja makstud. 5

majandustehingu lühikirjeldus algdokumendi (koonddokumendi) nimetus ja number · (RPS §6) · · Majandustehingute dokumenteerimine · Raamatupidamiskohustuslane on kohustatud kõik majandustehingud dokumenteerima kohe ning kirjendama raamatupidamisregistrites mõistliku aja jooksul pärast majandustehingu toimumist selliselt, et oleks tagatud õigusaktides ettenähtud aruannete tähtaegne esitamine (RPS § 6 lg 2) · · Algdokument e majandustehingu toimumist kinnitav kirjalik tõend (RPS §7) · dokumendi nimetus ja number · koostamise kuupäev · tehingu majanduslik sisu · tehingu arvnäitajad (kogus, hind, summa) · tehingu osapoolte nimed · tehingu osapoolte asu- või elukoha aadress · majandustehingut kirjeldavat raamatupidamis-kohustuslast esindava isiku allkiri

majanduskasv vähenenud 5%, ent püsinud finantsaruannete jälgimine ja Vältida samasugust kindla ja stabiilselt tõusvana analüüs majandustõusule järgnevat Maksu ning laenuvõlglaste Pankade ning maksu ja tolliameti krahhi, mis saabus Eestis arv on aastaks 2014 aruannete analüüs vähenenud vähemalt 10% Mikrolandia riigil läheb edukalt ning eelarve on järjekindlalt positiivne Otsene eesmärk Vähenenud on mõtlematu SMS ning muude Visuaalne nähtavate/kuuldavate

Pangakonto avamine ning kapitali sissemakse Äriühingu registreerimine Ettevõtte registreerimine Maksu- ja Tolliametis Riigilõiv Olulised punktid Koosolekud Juhtida võib mitu Pakub tasu eest Otsuste vastu juhtimisel Aruannete kinnitamine osanikku, kes peavad teenuseid/kaupu võtmine, maksude Peaks olemas olema tegelema ühingu Vastutab kogu isikliku maksmine, juhatus asjadega: palgad, varaga kellegi/millegi Osaniku ja juhatuseliikme otsused, probleemid FIE võib olla tööandja kaitsmine

tagamine, kollektiivi töö jälgimine. 3. AMETIKOHA TEENISTUSÜLESANDED 1. Müügiosakonna eelarve ning müügikampaaniate plaanide koostamine. Pika- ja lühiajaliste eesmärkide ja tegevuste planeerimine. Müügitulemuste ennustamine ja mõõtmine. 2. Regulaarne tagasiside juhtkonnale eesmärkide täitmise kohta. Tellimused, maksed, jätkumüük, tootestruktuur, kliendibaasi struktuur. Müügiplaanide õigeaegne esitamine. 3. Aruannete korrektne koostamine ja õigeaegne esitamine. 4. Müügitööks vajaliku kliendibaasi koostamine. Tulemused ja tegevused kliendisegmentide kaupa. Koosolekute süsteemi loomine, info andmine ja saamine. Juhtimine ja juhendamine. Meeskonna toetamine, kogemuste vahetamine ja ühistegevuste planeerimine. 5. Müügikampaaniate eesmärgistamine, planeerimine, läbiviimine ja jälgimine vastavalt toodetele ja kliendisegmentidele. 6. Koostöö turundusega

Auditeerimise alused 02.09.08 Sai alguse 1800 lõpp 1900 algus, tekib suurtootmine, monopolid, Ettevõtted laienevad piirkonniti (geograafiliselt) omanikel tekib vajadus kontrollida tütarettevõtte juhtimist ja käekäiku. Kontrollimiseks palgati sõltumatuid hindajaid, kes rääkisid omanikule eemal oleva ettevõtte olukorrast. Auditeerimine on raamatupidamis aruannete analüüsimine, kontrollimine ning hinnangu andmine. Audiitor ei anna hinnangut omanikele ega majandustegevusele, hindab ainult majandusaruannet. Rp põhiprintsiibid/ Rp aruandluseprintsiibid I. Majandusüksuse printsiip Rpkoh on kohustatud arvestama oma varad kohustused ja majandustehingud lahus omanike, krediitorite, töötajate ja klientide varast, kohustustest ja majandustoimingutest. (Nt firma ja oma rahakotti segiajamine ei tohi toimuda) II