TALLINNA TEHNIKAÜLIKOOL MAJANDUSTEADUSKOND RAHVAMAJANDUSE INSTITUUT MAJANDUSTEOORIA ÕPPETOOL Artjom Aljositsev Praktika aruanne Õppejõud: Raissa Kokkota 1 TALLINN 2009 SISUKORD 1. Tutvumine ettevõttega 3 2. Raamatupidamise siseeeskirjad 3 2.1. Raamatupidamise korraldamine 3 2.2. Majandustehingute dokumenteerimine 4 2.2.1. Raamatupidamise algdokumendid 4 2.2.2. Dokumentide säilitamine 5 2.2.3. Dokumendikäive 5 2.3. Raamatupidamise registrid 5 2.4. Rahaliste vahendite arvestus 6 2.5. Varade ja kohustuste inventeerimine 6 2.6

................................................................................................................................................... 5 4 RAAMATUPIDAMISE TÖÖKORRALDUS JA TÖÖJAOTUS .................................................................................

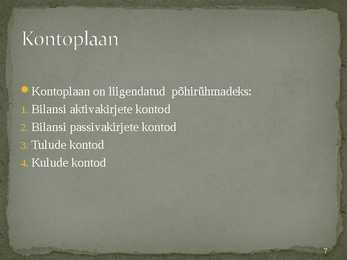

3 BILANSS ............................................................................. 8 3.1 Bilansi põhivõrdused ............................................................. 9 3.2 Kahekordne kirjendamine ...................................................... 10 4 KONTOD ................................................................................................... 11 4.1 Kirjdendamise eeskiri .......................................................... 13 5 PÄEVARAAMAT ..................................................................................... 14 6 RAAMATUPIDAMISKIRJEND .............................................. 15 7 RAAMATUPIDAMISREGISTRID ......................................... 16 7.1 Kronoloogilised registrid .................................

LÄÄNE-VIRU RAKENDUSKÕRGKOOL Ettevõtlus ja majandusarvetuse õppetool II R SISE-EESKIRJA KOOSTAMINE Referaat Õppejõud:M. Kasearu Mõdriku 2011 SISUKORD SISSEJUHATUS Käesoleva referaadi teemaks on ,,Raamatupidamise sise-eeskirja koostamine". Sise-eeskirja eesmärgiks on määrata kindlaks raamatupidamise ja aruandluse korraldamise põhinõuded, et raamatupidamine ja finantaruandluses kajastuv info oleks ühiselt mõistetav kõigile asjaoludele omanikele, juhatusele, investoritele, võlausaldajatele, töötajatele, audiitoritele ja riiklikele struktuuridele. Referaat koosneb kümnest peatükist, milleks on üldsätted, kontoplaan, majandustehingute dokumenteerimine ja kirjendamine, dokumentide käive ja

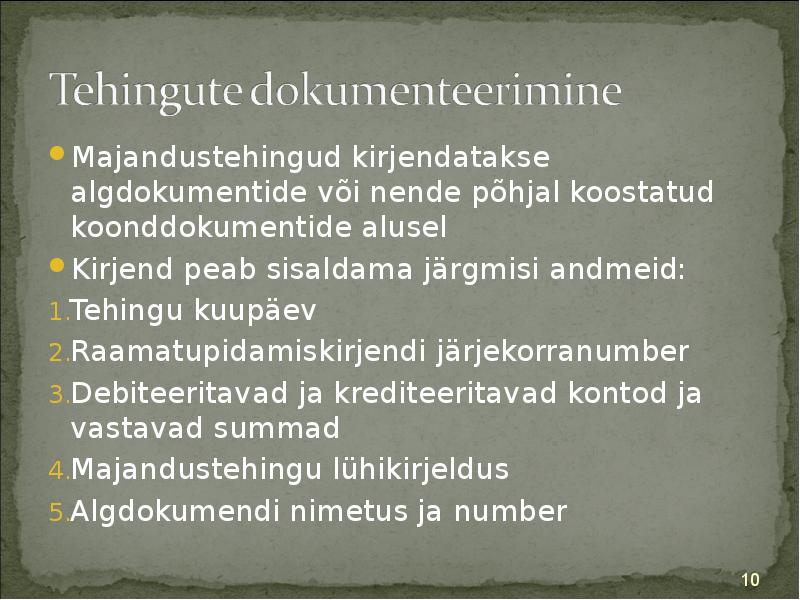

objektiivse ja võrreldava informatsiooni saamine raamatupidamiskohustuslase finantsseisundist, finantstulemusest ja rahavoogudest; 2) dokumenteerima kõiki oma majandustehinguid; 3) kirjendama algdokumentide või nende põhjal koostatud koonddokumentide alusel kõiki oma majandustehinguid raamatupidamisregistrites; 4) koostama ja esitama majandusaasta aruande ning muud finantsaruanded käesolevas seaduses ja teistes õigusaktides sätestatud korras; 5) säilitama raamatupidamise dokumente. Majandustehingute toimingud Raamatupidaja töö on korraldada ettevõtte raamatupidamist, näiteks pidada arvet kõigi sissetulekute ja väljaminekute üle, hoida korras ettevõtte finantsdokumentatsioon ning säilitada finantstehingu aruanded raamatupidamist reguleerivate õigusaktide järgi. Majandustehing käesoleva raamatupidamis seaduse tähenduses on tehing, muu toiming, seaduses sätestatud sündmus või õigusvastane tegu,

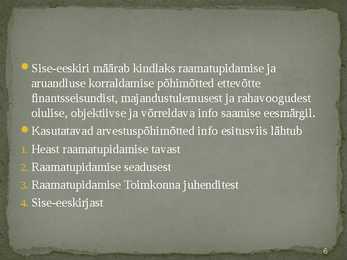

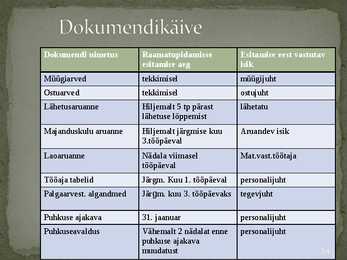

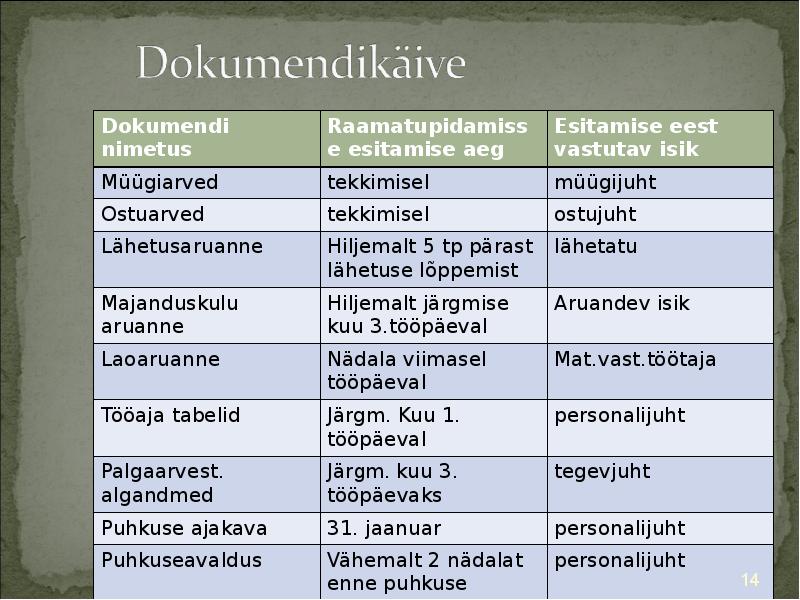

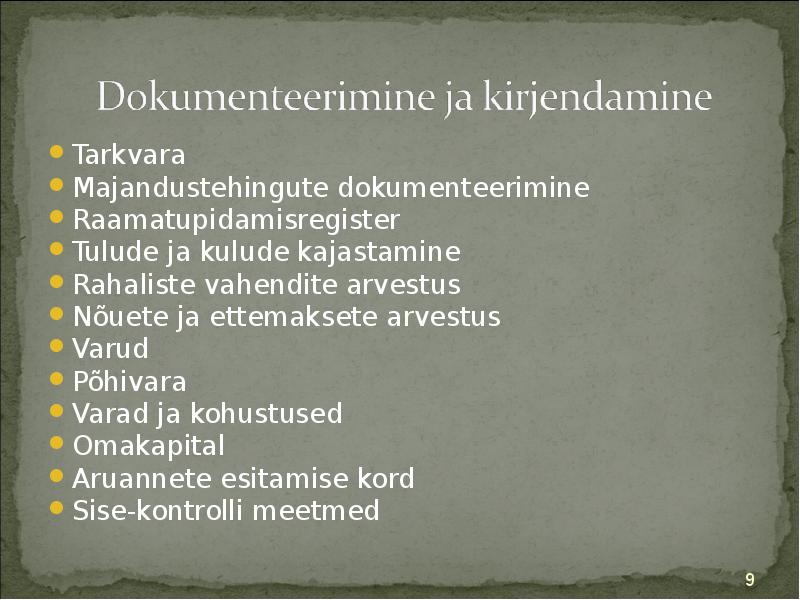

...................12 7. Varade ja kohustuste inventeerimine........................................................................14 8. Aruannete koostamise kord......................................................................................16 9. Sisekontrolli meetmete rakendamine.......................................................................17 SISSEJUHATUS Raamatupidamise seadus § 11 käsitleb sise-eeskirja järgmiselt: 1) Raamatupidamiskohustuslane on kohustatud koostama raamatupidamise sise- eeskirja, mis kehtestab kontoplaani koos kontode sisu kirjeldusega ning reguleerib muu hulgas majandustehingute dokumenteerimist ja kirjendamist, algdokumentide käivet ja säilitamist, raamatupidamisregistrite pidamist, tulude ja kulude kajastamist kasumiaruande kirjetel, varade ja kohustuste inventeerimist, raamatupidamiskohustuslase kasutatavaid arvestuspõhimõtteid ja informatsiooni

LÄÄNE-VIRU RAKENDUSKÕRGKOOL Ettevõtluse ja majandusarvestuse õppetool IIR Laura Indus Raamatupidamise sise-eeskirja koostamine Referaat Mõdriku 2011 SISUKORD SISSEJUHATUS Raamatupidamise seadus § 11 käsitleb sise-eeskirja järgmiselt: 1) Raamatupidamiskohustuslane on kohustatud koostama raamatupidamise sise- eeskirja, mis kehtestab kontoplaani koos kontode sisu kirjeldusega ning reguleerib muu hulgas majandustehingute dokumenteerimist ja kirjendamist, algdokumentide käivet ja säilitamist, raamatupidamisregistrite pidamist, tulude ja kulude kajastamist kasumiaruande kirjetel, varade ja kohustuste inventeerimist, raamatupidamiskohustuslase kasutatavaid arvestuspõhimõtteid ja informatsiooni

SISUKORD 1. MAJANDUSARVESTUSE OLEMUS...................................................................3 2. RAAMATUPIDAMISES KASUTATAV SEADUSANDLUS............................. 4 3. BILANSS JA BILANSI ÜLESEHITUS.................................................................6 4. BILANSIS TOIMUVAD MUUDATUSED............................................................7 5. KONTO MÕISTE JA LIIGID................................................................................8 6. RAAMATUPIDAMISE KORRALDAMINE......................................................11 2 1. Majandusarvestuse olemus Majandusarvestus hõlmab ettevõtte majandusinfo mõõtmist, registreerimist, rühmitamist, töötlemist, säilitamist, analüüsimist ja edastamist infotarbijatele. Majandusarvestus toodab tarbijatele infot kahel eesmärgil: - ettevõttesiseste otsuste tegemiseks

Kõik kommentaarid