ettevõttega (aruandev ettevõte) sel määral, et nendevahelised tehingud ei pruugi toimuda turutingimustel. Printsiibid : Majandusüksuse printsiip- raamatupidamiskohustuslane arvestab oma vara, kohustused ja majandustehingud lahus tema omanike, kreeditoride, töötajate, klientide ja teiste isikute varast, kohustustest ning majandustehingutest. Sisu ülemuslikkuse printsiip- majandustehingute kajastamisel raamatupidamises ja raamatupidamise aruannetes lähtutakse nende sisust, mis ei pruugi alati ühtida nende juriidilise vormiga. Majandustehingute kajastamisel on esmatähtis nende sisu, mitte asjaolu, kuidas need on juriidiliselt vormistatud. Jätkuvuse printsiip- raamatupidamise aruannete koostamisel lähtutakse eeldusest, et raamatupidamiskohustuslane on jätkuvalt tegutsev ning tal ei ole tegevuse lõpetamise kavatsust ega vajadust. Juhul, kui raamatupidamise aruanded ei ole koostatud lähtudes

täitmiseks ning maksevõime tagamiseks peab olema piisavalt rahalisi vahendeid. Vaba raha osakaal peaks olema ettevõttes väike, kuna seisev raha ei too ettevõttele tulu. Bilansikirjel Raha kajastatakse peale sularaha kassas ning arveldusraha pangas veel nõudmiseni hoiused, paigutusi rahaturufondidesse ja muudesse ülilikviidsetesse fondidesse. Kõik see kokku moodustab ühtse finantsvara kogumi. Finantsvarade arvestamise juhised on toodud Raamatupidamise Toimkonna juhendis RTJ 3 Finantsinstrumendid. Rahaarveldustes kajastatakse ettevõtte raamatupidamises kõiki tehinguid, mida tehakse sularahas või arvelduskontolt ülekannetena, kaardimaksetena või mõnel muul võimalikul viisil. Rahaarveldused võib jagada kaheks: sularhaarveldused ja sularahata arveldused. Sularaha tehingud toimuvad konto Kassa kaudu. Sularahata tehingute kajastamiseks kasutatakse kontot Pank (Pangakonto, Arvelduskonto).

Finantsraamatupidamise kordamine 1. Majandusarvestuse põhivaldkonnad: Statistika, Sisekontroll, Finantsarvestust, Auditeerimist, Juhtimisarvestust, Finantsanalüüsi, Kuluarvestust, Eelarvestamist, Maksuarvestust, Finantsjuhtimist Keskset rolli omab finantsarvestus 2. Raamatupidamine on : Kitsamas tähenduses mõistetakse raamatupidamise all majandusüksuse tegevuse ja selle tulemuste kohta mis tahes infokandjatel (raamatus, paberdokumentidel, digitaalsel kujul jms) arvestus- ehk raamatupidamisregistrite pidamise süsteemi. Seadusandlusest tuleneva raamatupidamise korraldamise kohustuse all mõistetakse üldiselt organisatsiooni finantsarvestuse ja maksuarvestuse korraldamise kohustust, sest need on täpselt seadusandluse ja rahvusvaheliste standarditega reguleeritud. 3

edastamist; säilitamist. Identifitseerimisel - valitakse välja majandustegevusega seotud objektid, tegevused, tehingud, mis on vajalikud ja kasulikud informatsioonitarbijatele. Mõõtmisel - väljendatakse tehinguid arvnäitajates ja hinnatakse rahas. Registreerimisel - majandusinformatsioon dokumenteeritakse, rühmitatakse korrapäraselt ja süstematiseeritult ning tehakse kokkuvõtted. Informatsiooni edastatakse erinevate aruannete koostamisega, millest olulisem on raamatupidamise aastaaruanne. Majandusarvestuses toodetud informatsiooni kasutatakse nii ettevõtte siseselt, otsuste vastuvõtmiseks, kui ka ettevõtte väliselt, aruandluseks. Majandusliku informatsiooni tarbijateks ettevõtte siseselt on omanikud, juhtkond, töötajad. Välistarbijateks kreeditorid, tarnijad, ostjad, pangad, maksuhaldurid, valitsus ja ka avalikkus. Huvigruppide infovajadus on erinev ja seega tuleb neile koostada erineva detailsusega aruandeid.

Majandusarvestuses toodetud informatsiooni kasutatakse nii ettevõtte siseselt, otsuste vastuvõtmiseks, kui ka ettevõtte väliselt, aruandluseks. Majandusliku informatsiooni tarbijateks ettevõtte siseselt on omanikud, juhtkond, töötajad. Välistarbijateks kreeditorid, tarnijad, ostjad, pangad, maksuhaldurid, valitsus ja ka avalikkus. Huvigruppide infovajadus on erinev ja seega tuleb neile koostada erineva detailsusega aruandeid. Info kasutajate alusel võib aruandeid liigitada: raamatupidamise ehk finantsaruanneteks; maksudeklaratsioonideks; statistilisteks aruanneteks. Lähtuvalt funktsioonidest eristatakse majandusarvestuse osadena: finantsarvestust; juhtimisarvestust; kuluarvestust; maksuarvestust; finantsanalüüsi; eelarvestamist, sisekontrolli; auditeerimist. Ettevõttel on võimalus valida, oma vajadustest lähtuvalt, milliseid majandusarvestuse osasid ettevõttes rakendada

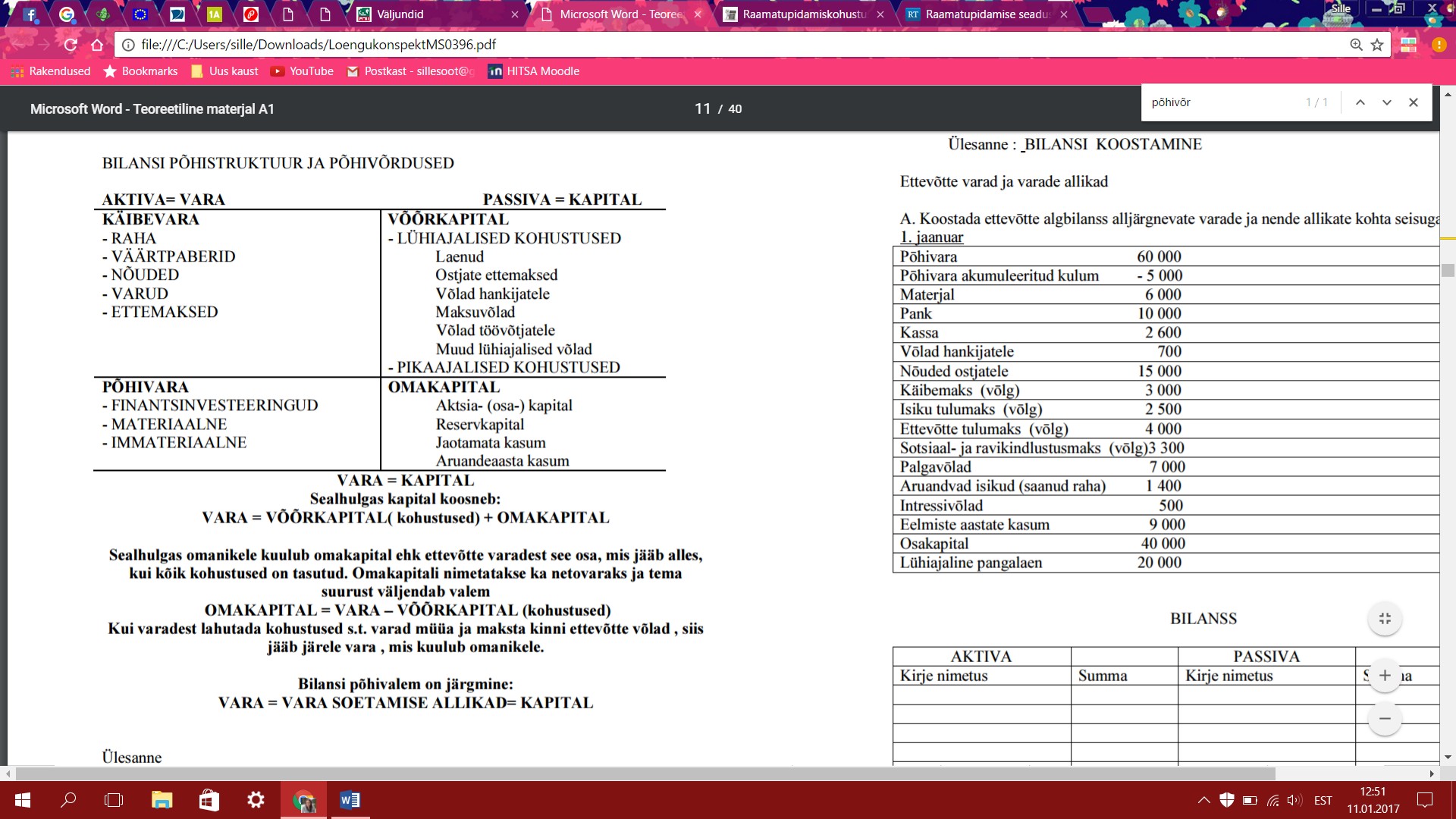

BILANSS 1.1 Põhimõisted VARA - raamatupidamiskohustuslasele kuuluv rahaliselt hinnatav asi või õigus; OMAKAPITAL (netovara) - raamatupidamiskohustuslase varade ja kohustuste vahe; KOHUSTUS - raamatupidamiskohustuslasel lasuv rahaliselt hinnatav võlg. 1.2 Bilansi mõiste ja sisu Bilanss on raamatupidamisaruanne, mis kajastab teatud kuupäeva seisuga raamatupidamiskohustuslase finantsseisundit (vara, kohustusi ja omakapitali). Eesti Vabariigi bilansiskeem on kinnitatud Raamatupidamise seaduse lisaga 1. Bilansil on kaks osa AKTIVA JA PASSIVA. Bilansi aktivas kajastatakse rahalises väljenduses ettevõtte varade koostis ja paigutus. Vara - see on raamatupidamiskohustuslase valduses olevad ressursid (raha, nõuded, materjalid, põhivara). Bilansi passivas kajastatakse vara moodustamise allikate koostis ja paigutus (kohustused ja omakapital). Kohustus see on raamatupidamiskohustuslase kohustus, mis nõuab tulevikus rahast loobumist, st. tasumist.

.................................................................................. 40 4.2 Tootmisprotsess .............................................................................................................. 45 4.3 Müügiprotsess ................................................................................................................. 49 4.4 Perioodi lõpetamine ........................................................................................................ 50 5 RAAMATUPIDAMISE AASTAARUANDE KOOSTAMINE ........................................... 53 5.1 Raamatupidamise aastaaruande eesmärk........................................................................ 53 5.2 Raamatupidamise aastaaruannete koostamise alusprintsiibid ........................................ 53 5.3 Raamatupidamise aastaaruande koostisosad .................................................................. 54 LISA 1 Bilansiskeem ..............................................................

· majandusinformatsiooni identifitseerimine · majandusinformatsiooni mõõtmine · majandusinformatsiooni registreerimine · info edastamine kasutajatele Hõlmatavad valdkonnad · finantsarvestus · maksude arvestus · kuluarvestus · finantsanalüüs · · Majandusinfo tarbijad · omanikud · juhtkond · töötajad · kreeditorid · investeerijad · tarnijad · ostjad · · Raamatupidamise seadus (RPS) jõustunud 01.01.2003 · Seaduse eesmärk õiguslike aluste loomise ning põhinõuete kehtestamine rahvusvaheliselt tunnustatud põhimõtetest lähtuva raamatupidamise ja finantsaruandluse korraldamiseks (RPS § 1) Määratleb raamatupidamiskohustuslased, kelledeks on Eesti Vabariik ühe avalik-õigusliku isikuna, kohaliku omavalitsuse üksus, Eesti registreeritud era- ja avalik-õiguslik juriidiline isik, füüsilisest isikust ettevõtja ja

Kõik kommentaarid