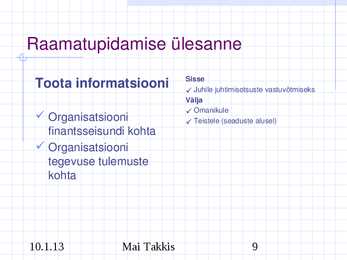

Raamatupidamise alused 2/9/2015 Mai Takkis 1 Raamatupidamine Johan Wolfgang Goethe, Saksa XIX sajandi kirjanik ja teadlane:“Kahekordne raamatupidamissüsteem on inimvaimu üks kõige kaunim sünnitis, sest ta põhineb lihtsal algtõel-igal majanduslikul sündmusel on kaks vastandlikku ent võrdväärset poolust.” 2/9/2015 Mai Takkis 2 Mis on raamatupidamine ? Raamatupidamine Võimaldab info Mõõdab äriühingu kasutajatel äritegevust langetada põhjendatud Töötleb sellega seotud otsuseid info aruanneteks Edastab info huvigruppidele 2/9/2015 Mai Takkis 3 1 Raamatupidamise ülesanne

finantsplaneerimine e. eelarvestamine- finantsmajandusliku strateegia ja taktika väljatöötamine. finantsanalüüs- tegevuse oluliste näitajate leidmine ja interpreteerimine. sisekontroll- firma tegevuse kontroll, inventuuride ja revisjonide korraldamine. 3 audiitorkontroll- väliseksperdi hinnang ettevõtte finantsarvestusele ja juhtimisotsustele. Kui käsitleda mõistet raamatupidamine sõna-sõnalt, siis on tegemist raamatuga, kuhu tehakse pidevalt sissekandeid. Nõnda tegelikkuses toimitakse, sest raamatupidajad registreerivad ettevõtte majandustehinguid ning kirjendavad neid siis kas paberkandjal või arvutis. Raamatupidamist nimetatakse "ärikeeleks, mida on tarvis mõista selleks, et iseloomustada ettevõtte finantsseisukorda mõjutavaid majandustehinguid; hinnata ettevõtte tegevust, planeerida võimalikke muutusi majandustegevuses. 2

Vana- Egiptuses pidasid vaaraode vara arvestust preestrite õpetatud ametnikud arvepidamiseks kohandatud piitsa või nööri abil - piitsal või nööril oli iga maksja kohta suuruse järgi oma nöörikene, kuhu võlasummade tekkimisel seoti sõlm. Võla tasumisel harutati sõlm lahti (või kustutati puutükilt märge, juhul kui arvestus oli peetud kriipsukeste vedamistega sellele puutükile). Hiljem kasutati arvepidamiseks juba kivist ja marmorist tahvleid. Uuele tasandile arenes raamatupidamine siis, kui võeti kasutusele mündid. Alates sellest ajast oli võimalik üles kirjutada kogu omand, mitte ainult koguseliselt, vaid ka väärtuseliselt. Kaasaegse arvestuse alused pärinevad 14. sajandist, mil hakati kasutama kahekordset raamatupidamist. Raamatupidamisega tegelejad peaksid teadma nime Luca Bartolomeo Paccioli, sest teoreetilise aluse sai arvepidamine 15. sajandi lõpul, kui 10. novembril 1494. aastal ilmus

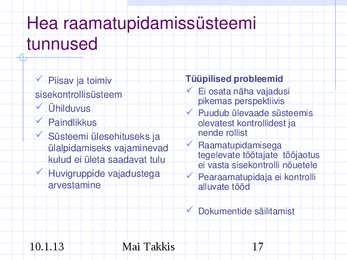

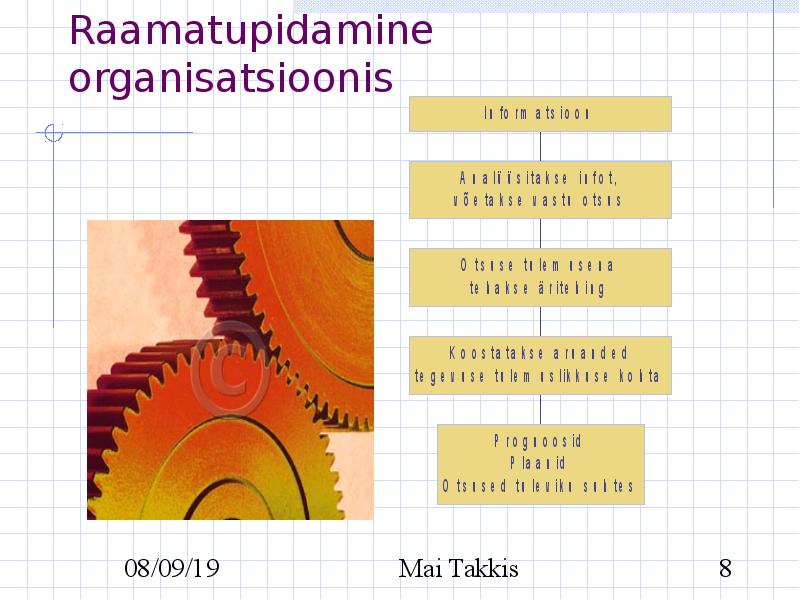

Raamatupidamissüsteemi eesmärgiks on produtseerida informatsiooni juhtimisotsuste langetamiseks. 21 KASUTATUD ALLIKAD 1. Allikvee, A. Raamatupidamise sise-eeskirjade koostamine, Tallinn 2006 2. Alver, J., Alver. L, Finantsarvestus, 2009 3. Kutt, J. Sissejuhatus raamatupidamisse, 2009 4. U. Meriste, 2003. Majandusleksikon. Eesti Entsüklopeediakirjastus. Köide II (N-Y) 5. Otsus-Carpenter, M. Väikeettev¨tte raamatupidamine, 2010 6. Palm, M. Raamatupidamiskanded, 2003 7. Tikk, J. Finantsarvestus, 2008 8. Villems, T. Majadnusaasta aruande koostamine, Tallinn 2006 9. Raamatupidamis ja maksuinfoportaal, http://rmp.ee/seadused/, (04.06.2012) 10. Raamatupidamisfirma infoportaal, http://www.ecovisvesiir.ee, (05.05.1997) 22 LISA 1 (Saateleht) 23 LISA 2 (Palgaleht) 24 LISA 3 (Inventuur) LISA 4 (Päevaraamat)

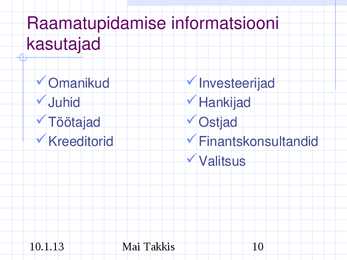

Kui käsitleda mõistet "raamatupidamine" sõna-sõnalt, siis leiame, et peaks tegemist olema raamatuga, kuhu kogu aeg tehakse mingeid märkmeid. Nõnda tegelikkuses toimitaksegi, sest ettevõtte raamatupidaja(d) registreerivad pidevalt ettevõtte majandus- tehinguid ja kirjendavad neid siis kas paberkandjal või arvutis. Seega raamatupidamise all peetakse silmas mehhaanilist protsessi (rutiinset tööd) suunatud ettevõtte majandusliku tegevuse kajastamisele. Raamatupidamine on majandusarvestuse kajastav osa, mille lähteinfo on aluseks finants- ja juhtimisarvestusele. Lähtuvalt majandusarvestuse funktsioonidest eristatakse finants- ja juhtimisarvestust. Finantsarvestuse poolt pakutav info on ettenähtud kahele infotarbijate grupile: üheltpoolt ettevõtte juhtkonnale ja teiselt poolt ettevõtte tegevusest huvitatud, aga selles otseselt mitteosalevatele isikutele: aktsionärid, potentsiaalsed investorid, pangad, maksu- ja statistikaamet

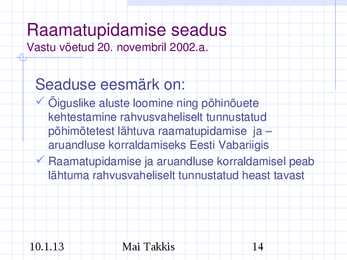

I RAAMATUPIDAMISE ALUSED 1. RAAMATUPIDAMISE SEADUSES KASUTATAVAD MÕISTED Raamatupidamise seaduse eesmärk on õiguslike aluste loomine ning põhinõuete kehtestamine rahvusvaheliselt tunnustatud põhimõtetest lähtuva raamatupidamise ja finantsaruandluse korraldamiseks. Raamatupidamise seaduses defineeritud mõisteid ja alusprintsiipe kajastavad Raamatupidamise Toimkonna juhendid (RTJ). Nendes sätestatakse konkreetsed reeglid rakendatavate arvestuspõhimõtete ja informatsiooni avalikustamise osas. Raamatupidamise seaduses kajastatakse mõisteid järgmiselt: VARA – raamatupidamiskohustuslase valitseva mõju all olev ressurss, mis on tekkinud minevikusündmuste tagajärjel ning mis eeldatavalt toob tulevikus majanduslikku kasu. KOHUSTIS (RT juhendites kasutatakse ka samatähenduslikku mõistet kohustus) – raamatupidamiskohustuslase eksisteeriv kohustus, mis tuleneb mineviku sündmustest ja millest vabanemine eeldatavalt vähendab majanduslikult kasulikke ressursse

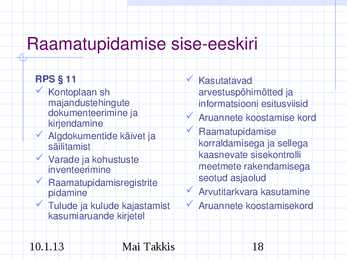

II R SISE-EESKIRJA KOOSTAMINE Referaat Õppejõud:M. Kasearu Mõdriku 2011 SISUKORD SISSEJUHATUS Käesoleva referaadi teemaks on ,,Raamatupidamise sise-eeskirja koostamine". Sise-eeskirja eesmärgiks on määrata kindlaks raamatupidamise ja aruandluse korraldamise põhinõuded, et raamatupidamine ja finantaruandluses kajastuv info oleks ühiselt mõistetav kõigile asjaoludele omanikele, juhatusele, investoritele, võlausaldajatele, töötajatele, audiitoritele ja riiklikele struktuuridele. Referaat koosneb kümnest peatükist, milleks on üldsätted, kontoplaan, majandustehingute dokumenteerimine ja kirjendamine, dokumentide käive ja säilitamine, tulude ja kulude kajastamine, varade arvestus, kohustuste arvestus, varade

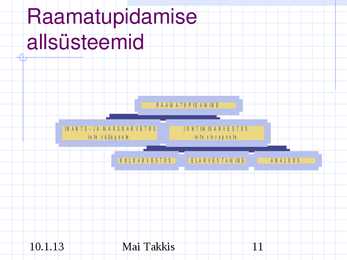

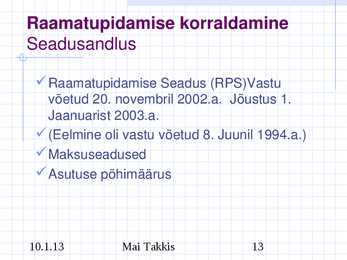

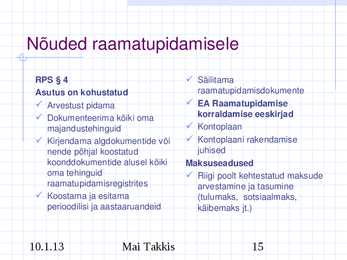

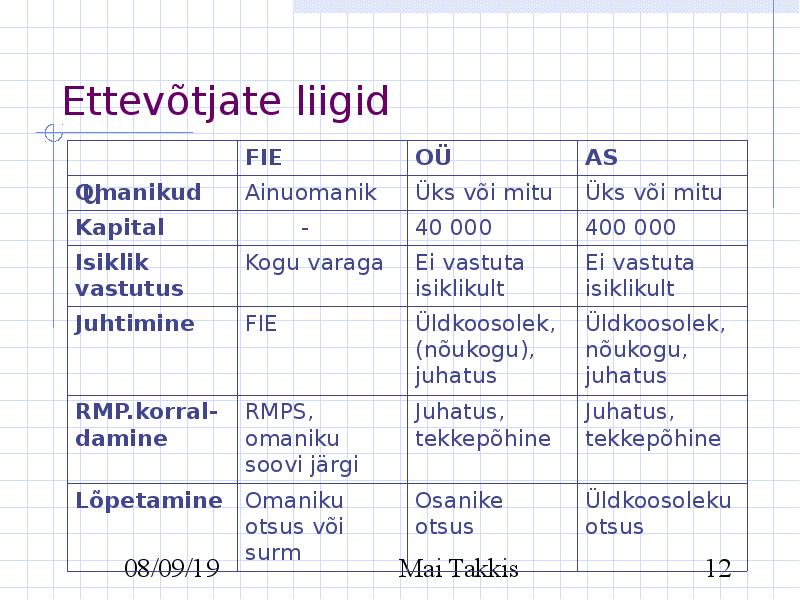

Ettevõttel on võimalus valida, oma vajadustest lähtuvalt, milliseid majandusarvestuse osasid ettevõttes rakendada. Kõikide osade rakendamine ei ole kohustuslik. Raamatupidamise korraldamise kohustus on, seadusest tulenevalt, kõigil ettevõtjatel. Arvestuse korraldamise kohustus algab ettevõtte loomisega ja lõpeb selle likvideerimisega. Raamatupidamise korraldamise kohustuse all mõeldakse finantsarvestuse ja maksuarvestuse korraldamise kohustust. Finantsarvestus ehk raamatupidamine tähendab ettevõtte majandustehingute registreerimist ja kirjendamist paberkandjatel või digitaalselt. Finantsarvestuse reguleerimine Raamatupidamise korraldamisel tähtsaimaks õigusaktiks, millest ettevõte peab lähtuma, on Raamatupidamise seadus (RPS). Eesti esimene raamatupidamise seadus jõustus 1. jaanuaril 1995 aastal. Praegusel hetkel kehtiv, uus raamatupidamise seadus, jõustus 1. jaanuaril 2003 aastal.

Kõik kommentaarid