Vahetuskurss Ulvi Vaarja,

Sügis 2004

Vahetuskursisüsteemid

• Valitakse vahetuskursisüsteem, mis määrab

vahetuskursi, mille tasemel toimuvad

valuutatehingud

• Vahetuskursisüsteemiga kaasnevad

institutsionaalsed ja majanduspoliitilised

valikud peavad olema kooskõlas valitud

vahetuskursisüsteemiga

Vahetuskurss

• Vahetuskurss - välisvaluuta hind kohalikus

valuutas

Reaalne vahetuskurss - kohaliku

valuuta ja

riigi tähtsamate kaubanduspartnerite

valuutade vahetuskursside kaalutud

keskmine, kus kaalud määratakse sellega

kui suur on iga kaubanduspartneri osakaal

riigi väliskaubanduses

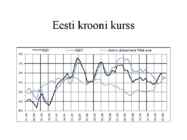

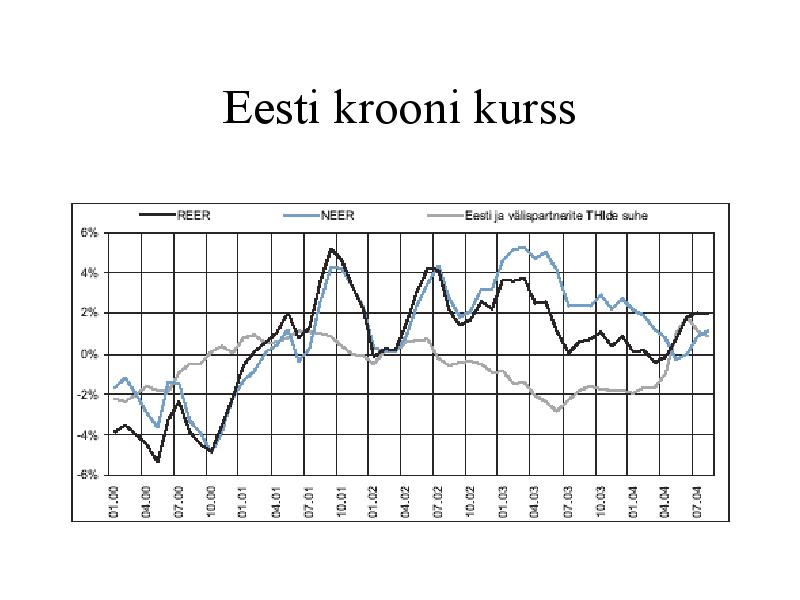

Eesti krooni

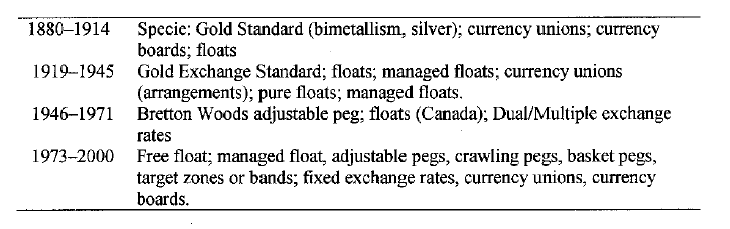

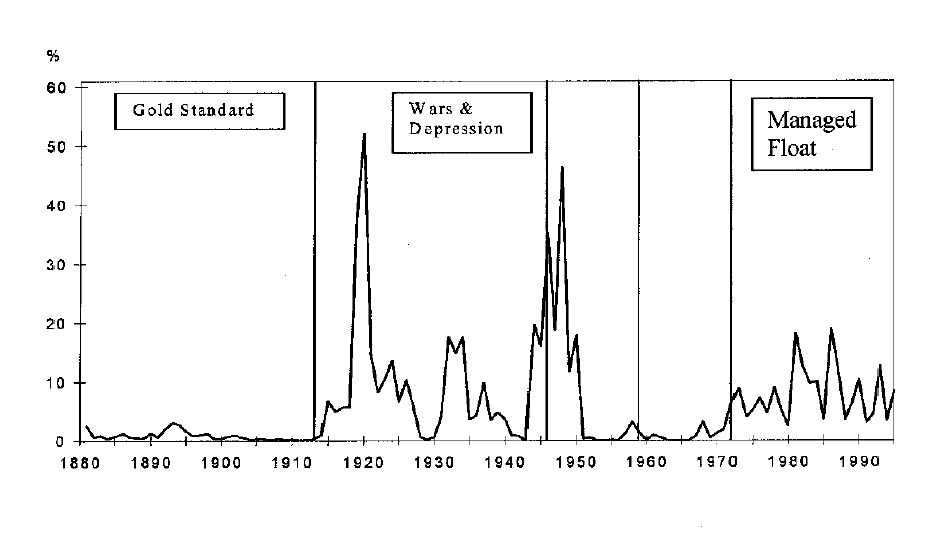

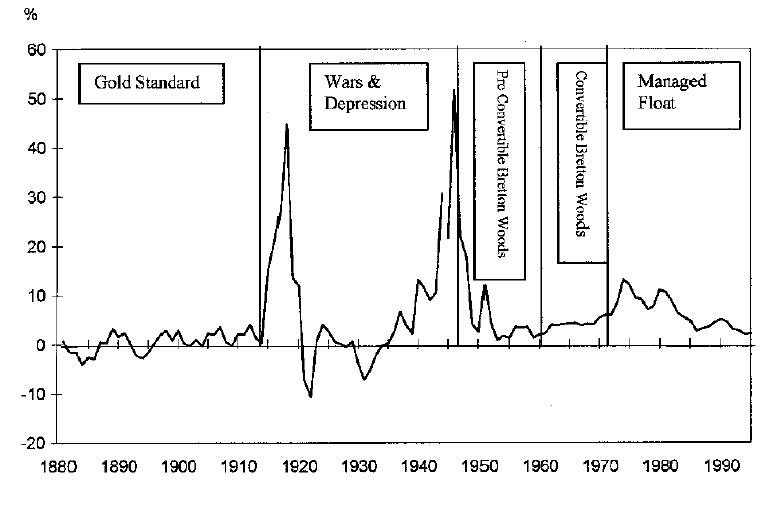

kurss Vahetuskursirežiimide

kronoloogia

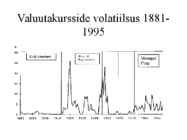

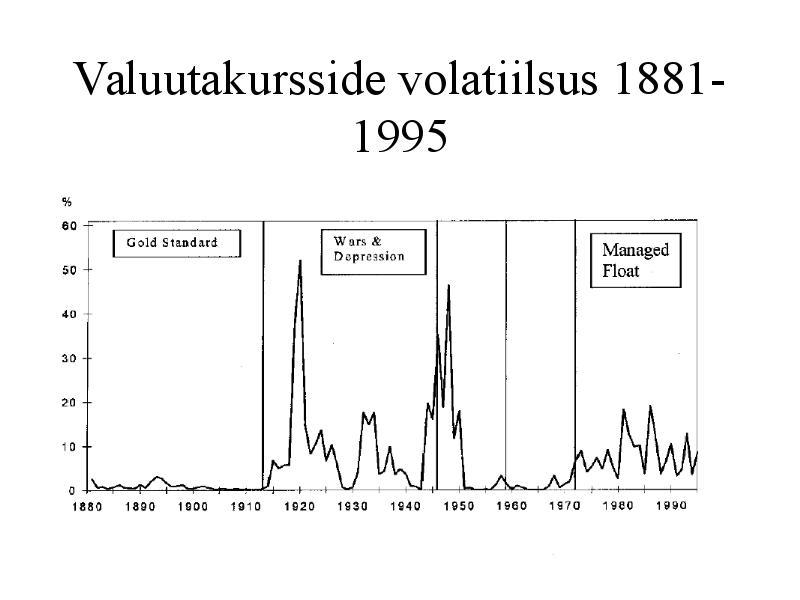

Valuutakursside

volatiilsus 1881-

1995

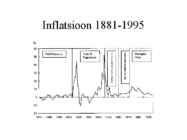

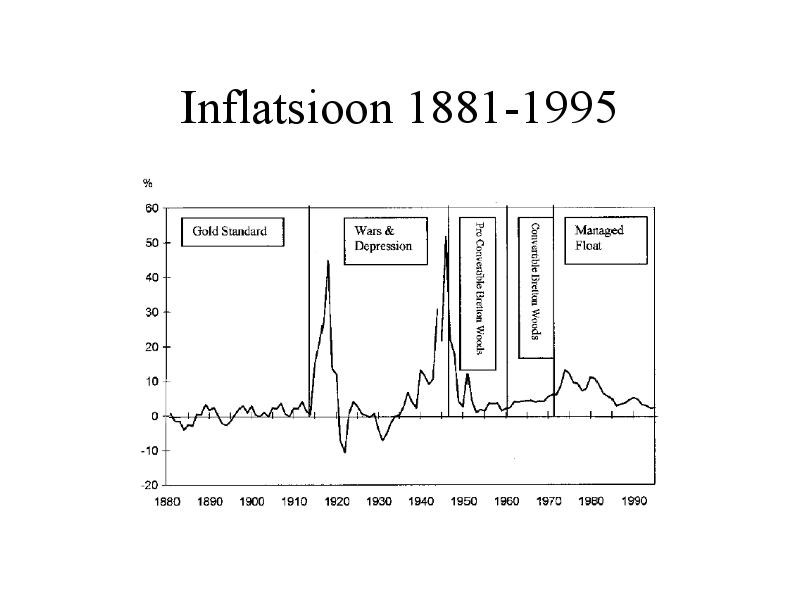

Inflatsioon 1881-1995

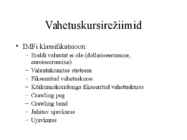

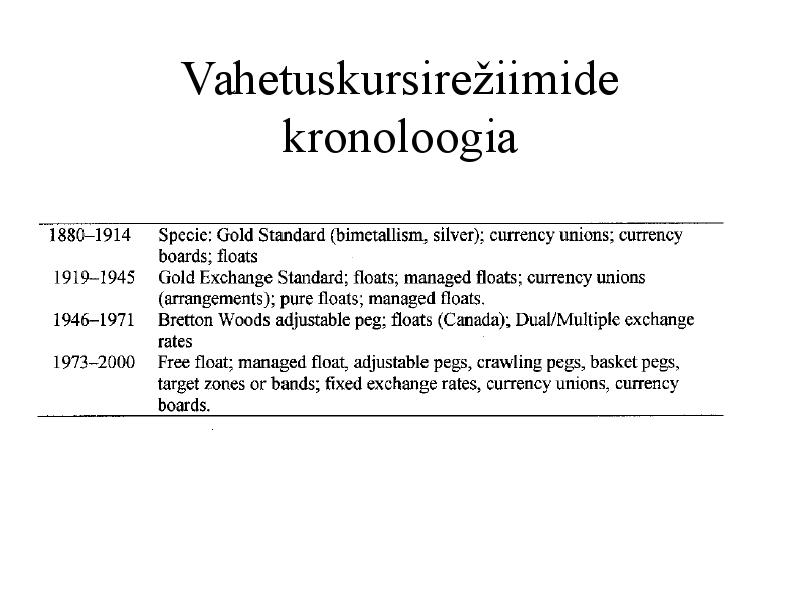

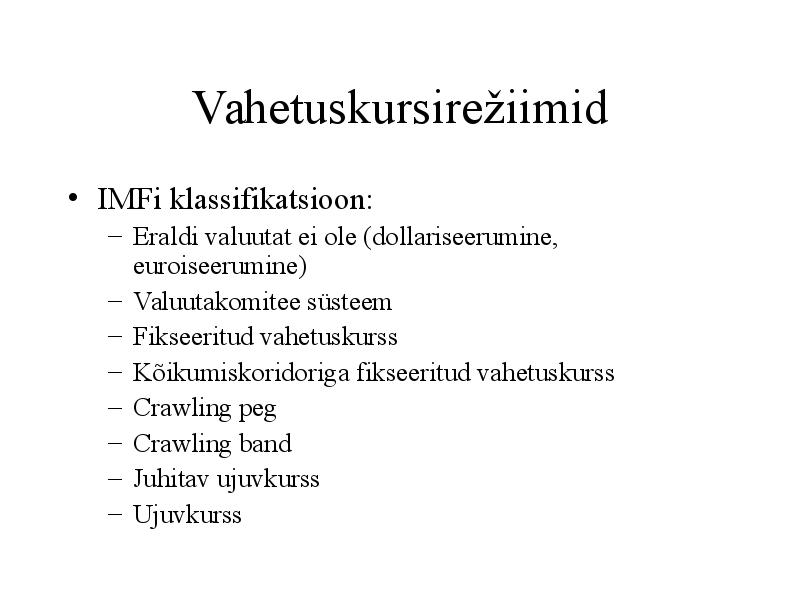

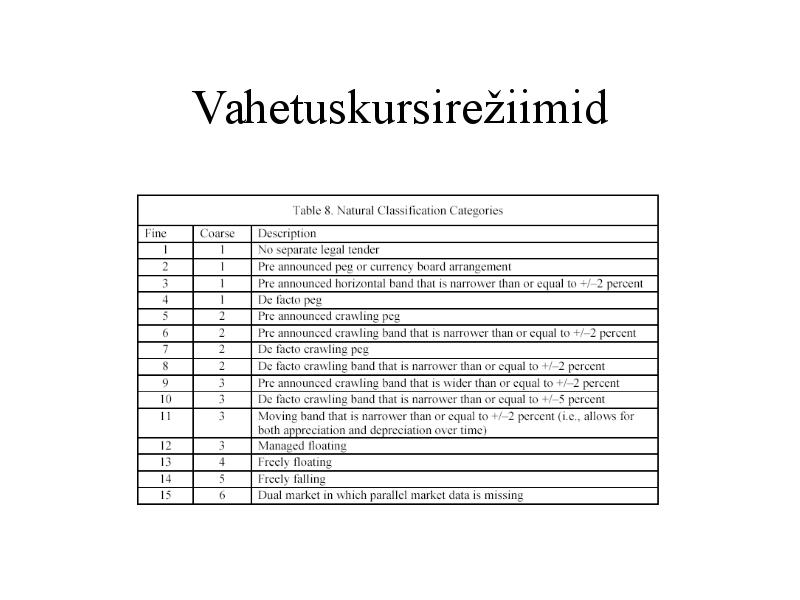

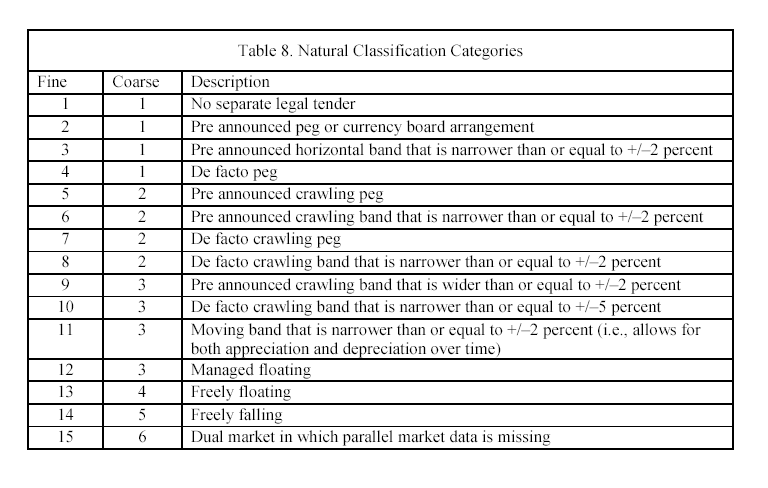

Vahetuskursirežiimid

• IMFi klassifikatsioon:

– Eraldi valuutat ei ole (dollariseerumine,

euroiseerumine)

–

Valuutakomitee süsteem

– Fikseeritud vahetuskurss

– Kõikumiskoridoriga fikseeritud vahetuskurss

– Crawling peg

– Crawling band

– Juhitav ujuvkurss

– Ujuvkurss

Vahetuskursirežiimid

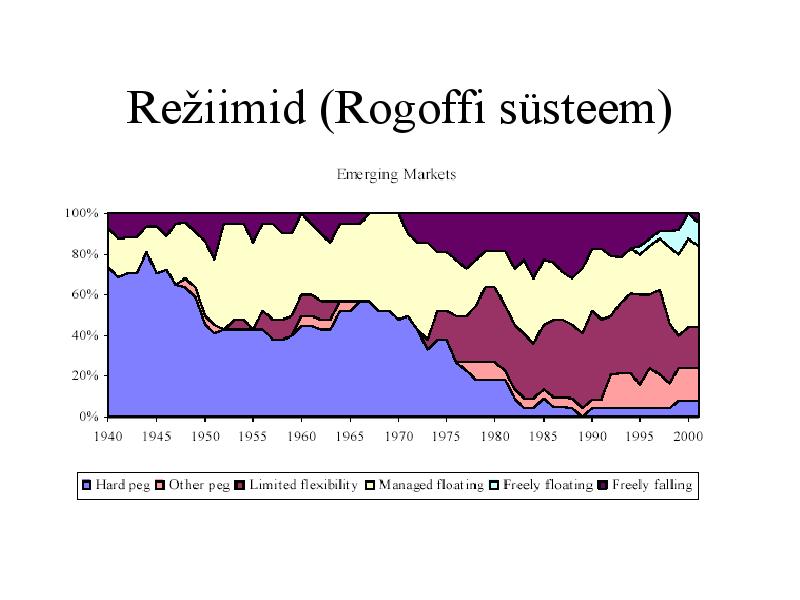

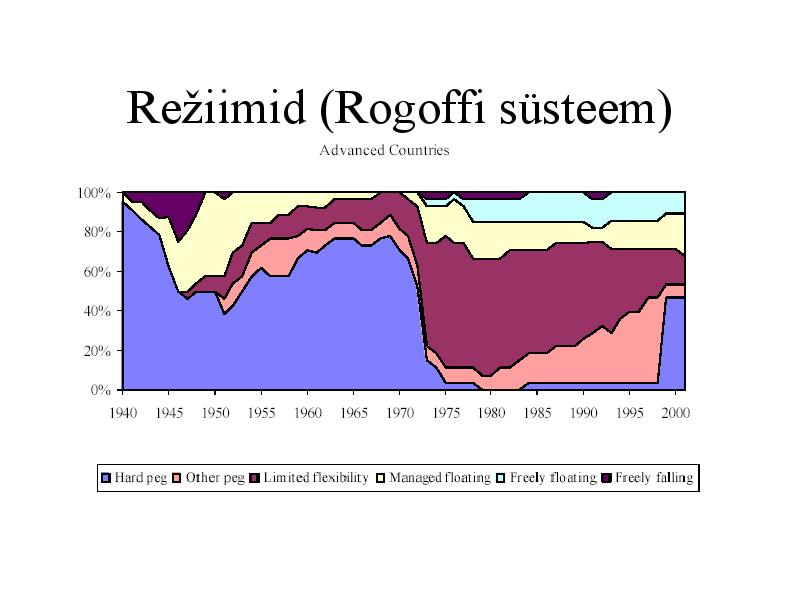

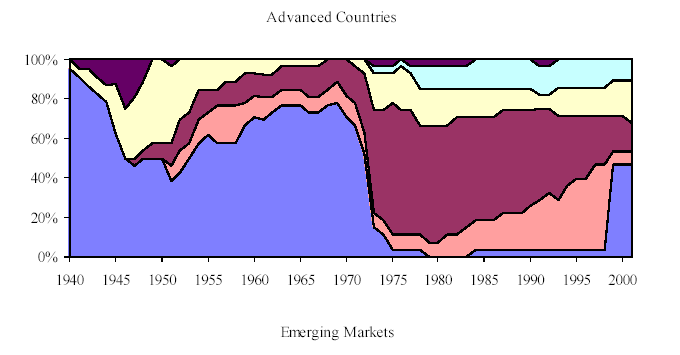

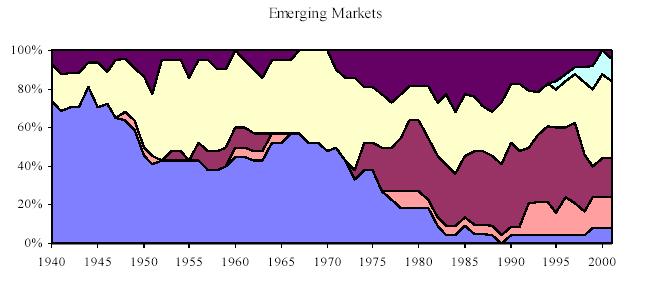

Režiimid (Rogoffi süsteem)

Režiimid (Rogoffi süsteem)

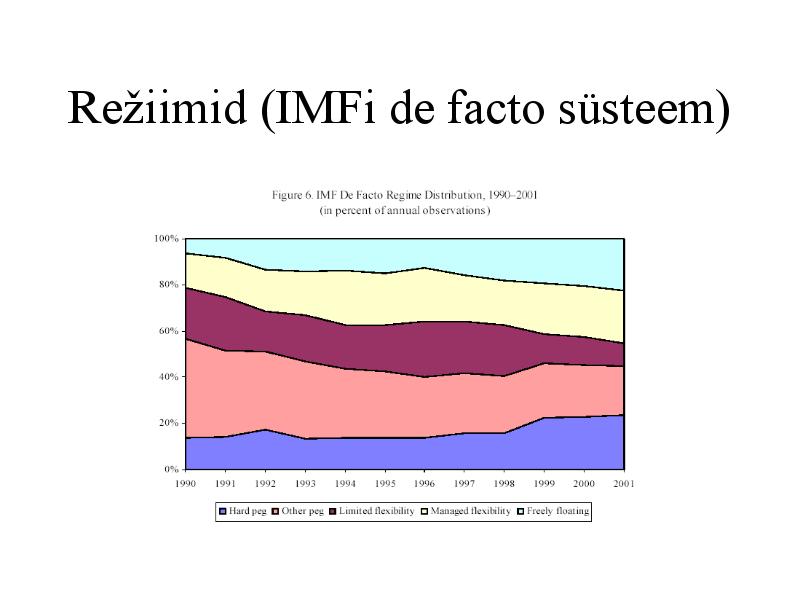

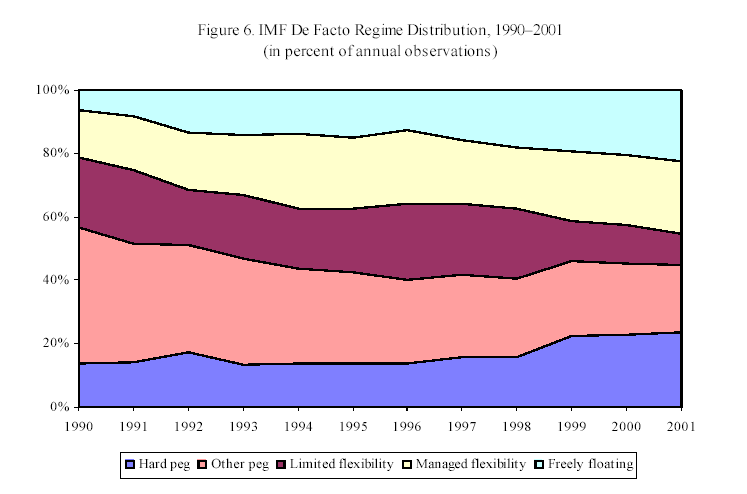

Režiimid (IMFi de

facto süsteem)

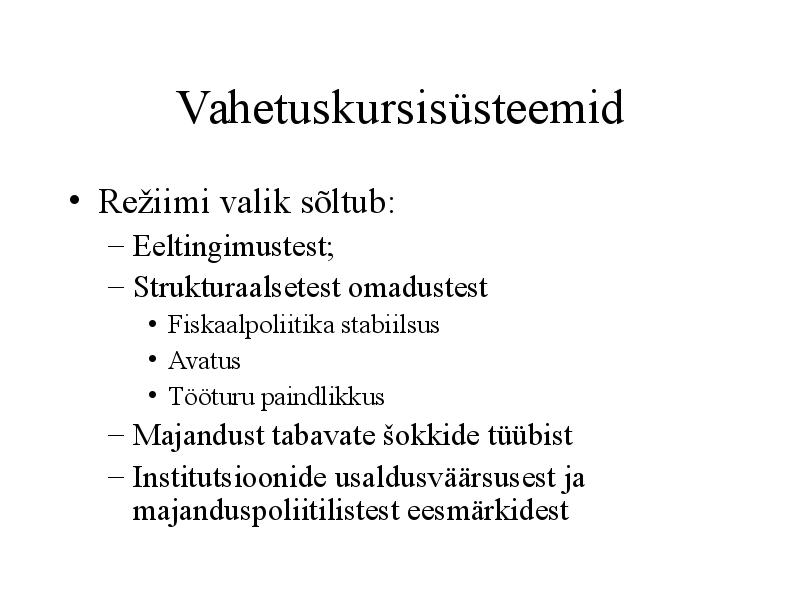

Vahetuskursisüsteemid

• Režiimi valik sõltub:

– Eeltingimustest;

– Strukturaalsetest omadustest

•

Fiskaalpoliitika stabiilsus

•

Avatus • Tööturu

paindlikkus – Majandust tabavate šokkide tüübist

– Institutsioonide usaldusväärsusest ja

majanduspoliitilistest eesmärkidest

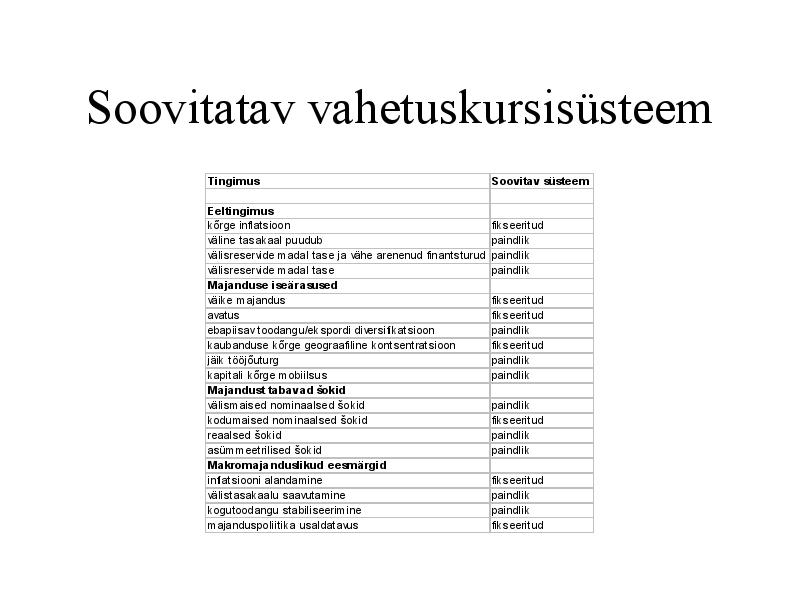

Soovitatav vahetuskursisüsteem

TingimusSoovitav süsteemEeltingimus

kõrge inflatsioon

fikseeritud

väline tasakaal puudub

paindlik

välisreservide madal tase ja vähe arenenud

finantsturud paindlik

välisreservide madal tase

paindlik

Majanduse iseärasused

väike majandus

fikseeritud

avatus

fikseeritud

ebapiisav toodangu/ekspordi

diversifikatsioon paindlik

kaubanduse kõrge geograafiline kontsentratsioon

fikseeritud

jäik tööjõuturg

paindlik

kapitali kõrge

mobiilsus paindlik

Majandust tabavad šokid

välismaised nominaalsed šokid

paindlik

kodumaised nominaalsed šokid

fikseeritud

reaalsed šokid

paindlik

asümmeetrilised šokid

paindlik

Makromajanduslikud eesmärgid

inflatsiooni

alandamine fikseeritud

välistasakaalu saavutamine

paindlik

kogutoodangu

stabiliseerimine paindlik

majanduspoliitika usaldatavus

fikseeritud

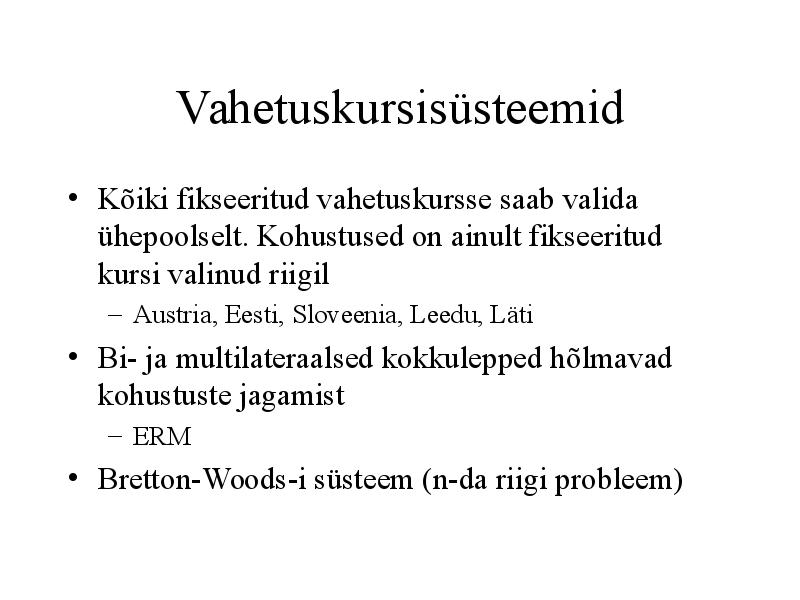

Vahetuskursisüsteemid

• Kõiki fikseeritud vahetuskursse saab valida

ühepoolselt. Kohustused on ainult fikseeritud

kursi valinud riigil

– Austria, Eesti,

Sloveenia , Leedu, Läti

• Bi- ja multilateraalsed kokkulepped hõlmavad

kohustuste jagamist

– ERM

•

Bretton -Woods-i süsteem (n-da riigi probleem)

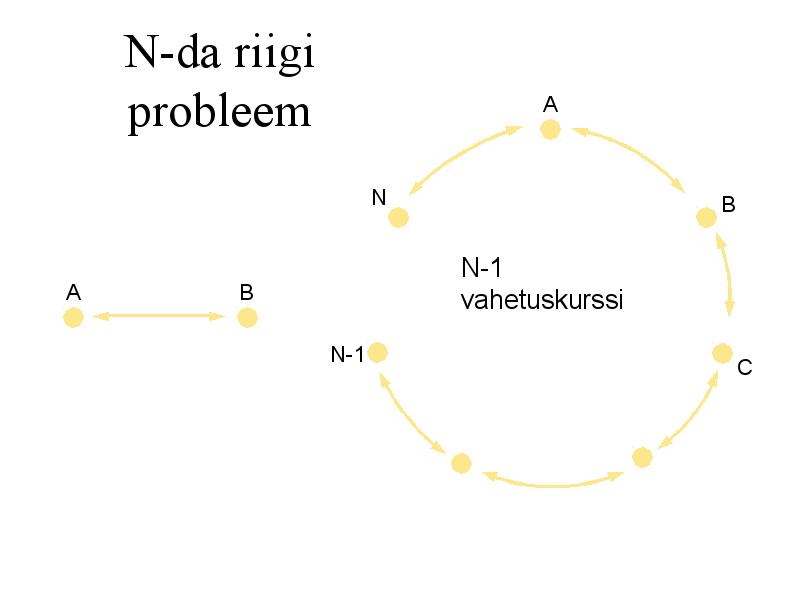

N-da riigi

probleem

A

N

B

N-1

A

B

vahetuskurssi

N-1

C

Ajalugu n-1 probleemiga

• 1930. a-tel leiti, et rahvusvaheline

rahapoliitika on stabiilne vaid juhul, kui on

lahendatud “n-1 probleem”:

– kõikide negatiivse maksebilansiga riikide

maksebilansi puudujääkide

kogusumma on võrdne teiste riikide

maksebilansi ülejääkidega, s.t. kõigi maailma riikide

maksebilansside kogusumma on null;

– kõikide odavnevate valuutadega riikide kursilanguste

kogusumma on võrdne teiste riikide valuutade

kallinemise kogusummaga

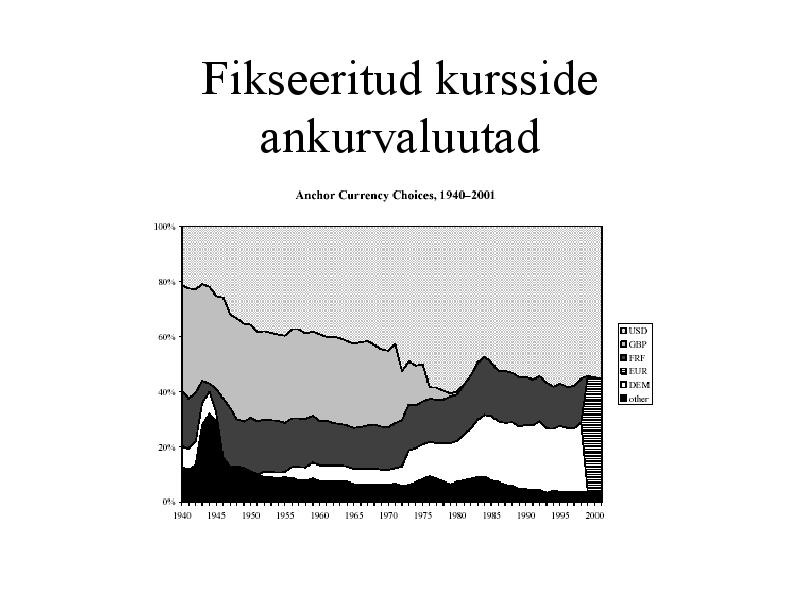

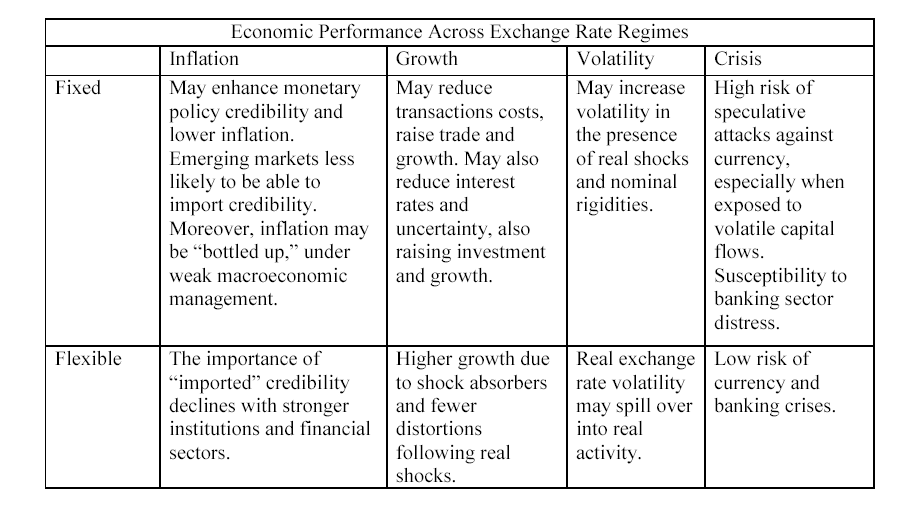

Fikseeritud

kursside ankurvaluutad

Fikseeritud vahetuskursside

eelised

• Vähendab vahetuskursi volatiilsust ja

sellega seonduvat ebakindlust

• Annab nominaalsetele hindadele ankru

• Edendab prudentsust ja usaldatavust

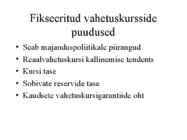

Fikseeritud vahetuskursside

puudused

• Seab majanduspoliitikale piirangud

• Reaalvahetuskursi kallinemise

tendents • Kursi tase

•

Sobivate reservide tase

• Kaudsete vahetuskursigarantiide oht

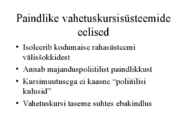

Paindlike vahetuskursisüsteemide

eelised

• Isoleerib kodumaise rahasüsteemi

välisšokkidest

• Annab majanduspoliitilist paindlikkust

• Kursimuutusega ei kaasne “poliitilisi

kulusid ”

• Vahetuskursi taseme suhtes

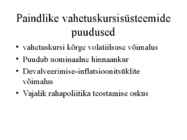

ebakindlus Paindlike vahetuskursisüsteemide

puudused

• vahetuskursi kõrge volatiilsuse võimalus

• Puudub

nominaalne hinnaankur

• Devalveerimise-inflatsioonitsüklite

võimalus

• Vajalik rahapoliitika teostamise oskus

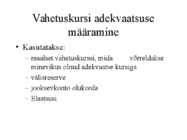

Vahetuskursi

adekvaatsuse määramine

• Kasutatakse:

– reaalset vahetuskurssi, mida

võrreldakse

minevikus olnud adekvaatse kursiga

– välisreserve

–

jooksevkonto olukorda

– Elastsusi

Vahetuskursi muutmine

• Vahetuskursi muutmise põhimõte - vabalt

kaubeldavate kaupade suhtelise kodumaise

kasumlikkuse muutmine

• põhiline -

devalveerimine ; mõjud:

– suureneb kaubeldavate kaupade

kodumaine hind, mis

toob kaasa nende kasumlikkuse tõusu

mittekaubeldavate suhtes.

– Vähenevad kulud, sest kaubeldavate kaupade

kodumaine hind suureneb, aga mittekaubeldavate

kaupade hind ei muutu

Vahetuskursi muutmine

• Teooria: parimaks võimaluseks välistasakaalu

saavutada - vahetuskursi vabaks laskmine

•

Vastuväide - paljude arenguriikide valuutaturud on

liiga õhukesed vahetuskursi ülemäärase

volatiilsuse vältimiseks ning väikestel avatud

majandustel on üldise finantsstabiilsuse

eelduseks mõningane vahetuskursi stabiilsus

Vahetuskurss ja rahapoliitika

•

Teoreetilised mudelid vahetuskursi

määramiseks –

Keynes – Mundell –

Fleming – Ostujõu

pariteet –

Intressipariteet – Ülehindamine (

overshooting)

–

Portfelliteooria – Varade hinna teooria

– Mullide teooriad

• Ükski neist ei suuda vahetuskursside

tegelikku liikumist täielikult seletada

Režiimi valikud

• Teooriad:

– Võimatu kolmainsus = trilemma

– Optimaalne valuutapiirkond

•

Empiiriline olukord

– Vabaks laskmise hirm (

fear of floating )

– Bipolaarne vaade

–

De jure vs

de facto Fikseeritud kursi valimine

• Valida fikseerimise süsteem ja

interventsioonide valuuta

– Kas

fikseerida ühe valuuta või valuutade korvi

suhtes

• Madala

inflatsiooniga kaubanduspartner

• Kaubandusega kaalutud

korv • Kursi taseme valik

• Kursi vormi valik

Empiiriline info kursirežiimidest

• Riikidel, mis aktiivselt kauplevad, on

vähem paindlikud režiimid

• Dollariseerumine on enim levinud

fear of floating riikides

Vahetuskurss ja rahapoliitika

• Paindlik režiim

– Sõltumatu rahapoliitika

• Fikseeritud vahetuskurss

– Range rahapoliitika

– Kodumaise laenukasvu kontrolli all hoidmine

– Intressipariteet

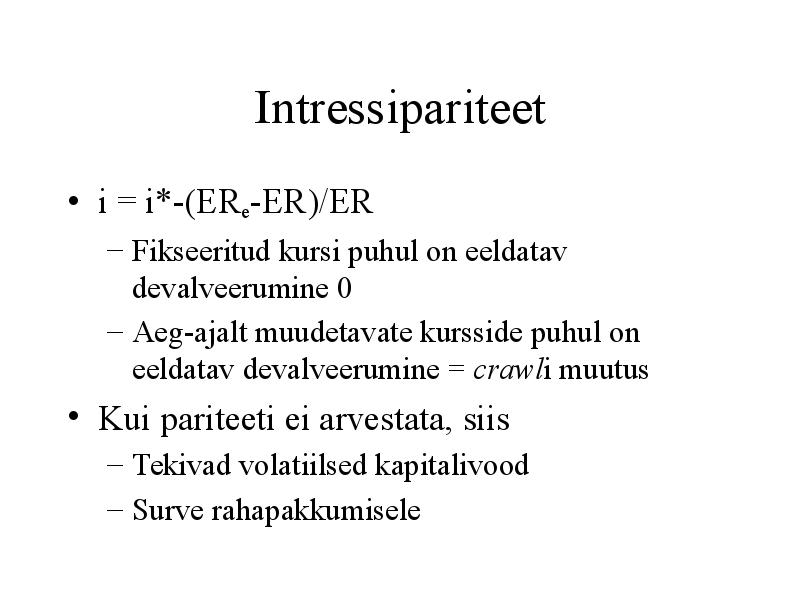

Intressipariteet

• i = i*-(ERe-ER)/ER

– Fikseeritud kursi puhul on

eeldatav devalveerumine 0

– Aeg-ajalt muudetavate kursside puhul on

eeldatav devalveerumine =

crawli muutus

• Kui pariteeti ei arvestata, siis

– Tekivad volatiilsed kapitalivood

– Surve rahapakkumisele

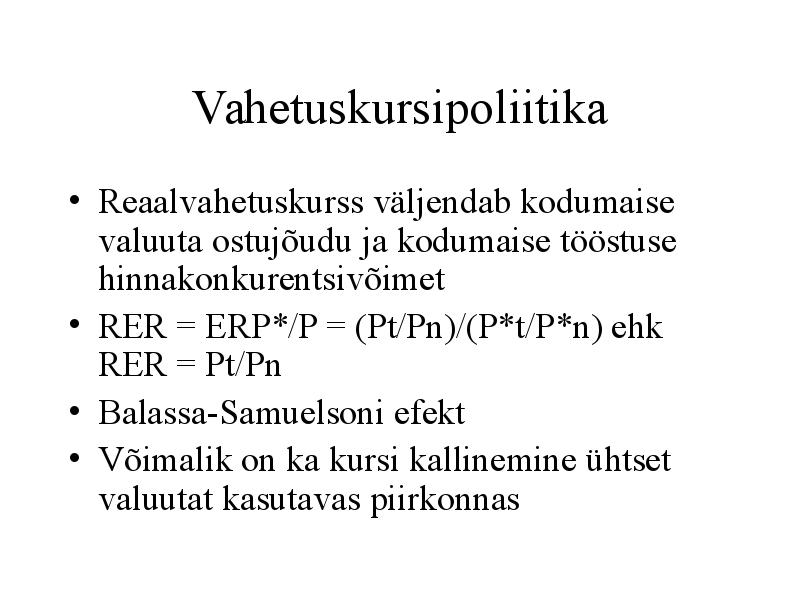

Vahetuskursipoliitika

• Reaalvahetuskurss väljendab kodumaise

valuuta ostujõudu ja kodumaise tööstuse

hinnakonkurentsivõimet

• RER = ERP*/P = (Pt/Pn)/(P*t/P*n) ehk

RER = Pt/Pn

• Balassa-Samuelsoni efekt

• Võimalik on ka kursi kallinemine ühtset

valuutat kasutavas piirkonnas

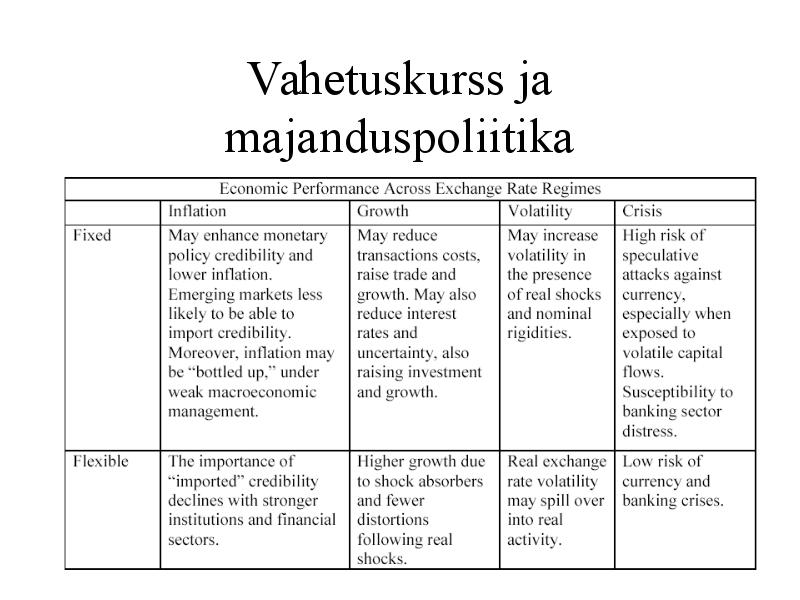

Vahetuskurss ja

majanduspoliitika

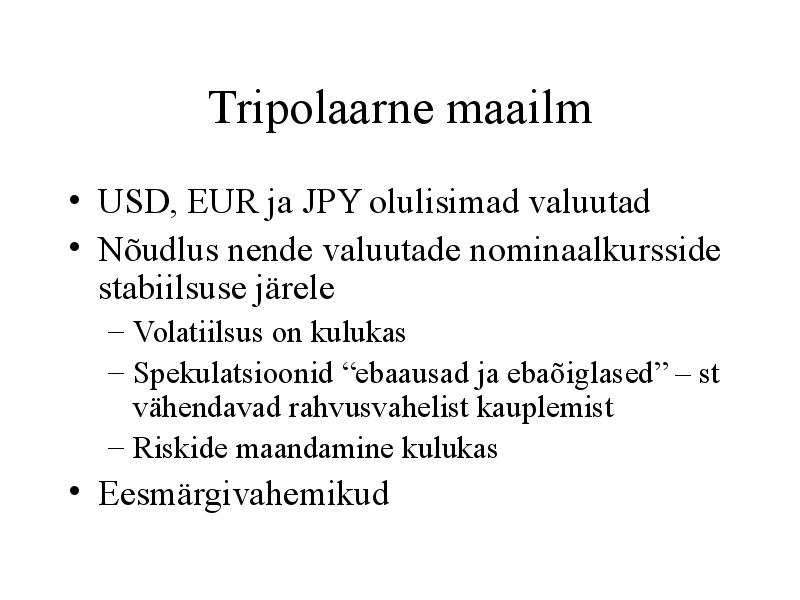

Tripolaarne maailm

• USD, EUR ja JPY olulisimad valuutad

•

Nõudlus nende valuutade nominaalkursside

stabiilsuse järele

– Volatiilsus on

kulukas – Spekulatsioonid “ebaausad ja

ebaõiglased ” – st

vähendavad rahvusvahelist kauplemist

– Riskide maandamine kulukas

• Eesmärgivahemikud

Keskpanga interventsioonid

• Definitsioon:

keskpank sekkub valuutaturul

kauplemisse

• Enim fikseeritud vahetuskursi puhul kursi

stabiilsuse säilitamiseks

• Mõnevõrra juhitava ujuvkursi puhul – aeg-

ajalt

• Vabalt

ujuva kursi puhul üldse mitte

Tegutsemiskeskkond

• Täiesti liberaliseeritud

vahetuskursisüsteemide puhul võivad

majandusagendid sooritada kõiki tehingute

tüüpe

• Positsioonipiirangud/-

limiit • Osalejate arv

– Suurem number on parem

– Väiksem number keskpangale lihtsam

Interventsioonide põhimõtted

• Üritatakse turuolukorda muuta

• Üritatakse turuosaliste käitumist ja ootusi

muuta

• Keskpank ei peaks olema hinnaseadja

• Keskpank peaks tagama konkurentsi turul

Interventsiooniinstrumendid

• Keskpank sekkub tavaliselt ühes valuutas

– Erinevate valuutade kasutamine ei ole

efektiivne

– Kui klientidel on huvi teiste valuutade vastu,

siis toimub konverteerimine

• Tavaliselt tehakse interventsioone

spot -turul

– Vahel ka

forward -

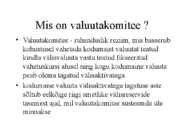

tehingud Mis on valuutakomitee ?

• Valuutakomitee - rahanduslik reziim, mis baseerub

kohustusel vahetada kodumaist valuutat teatud

kindla välisvaluuta vastu teatud fikseeritud

vahetuskursi alusel ning kogu kodumaine valuuta

peab olema tagatud välisaktivatega

• kodumaise valuuta välisaktivatega tagatuse aste

sõltub eelkõige riigi ametlike välisreservide

tasemest ajal, mil valuutakomitee süsteemile üle

minnakse

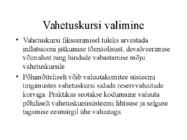

Vahetuskursi valimine

• Vahetuskursi fikseerimisel tuleks arvestada

inflatsiooni jätkumise tõenäolisust, devalveerimise

võimalust ning hindade vabastamise mõju

vahetuskursile

• Põhimõtteliselt võib valuutakomitee süsteemi

tingimustes vahetuskursi siduda reservvaluutade

korviga. Praktikas seotakse kodumaine valuuta

põhiliselt vahetuskursisüsteemi lihtsuse ja selguse

tagamise eesmärgil ühe valuutaga.

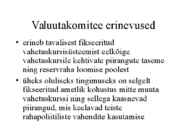

Valuutakomitee erinevused

• erineb tavalisest fikseeritud

vahetuskursisüsteemist eelkõige

vahetuskursile

kehtivate piirangute taseme

ning reservraha loomise poolest

• üheks oluliseks tingimuseks on selgelt

fikseeritud ametlik kohustus mitte muuta

vahetuskurssi ning sellega kaasnevad

piirangud, mis keelavad teiste

rahapoliitiliste vahendite kasutamise

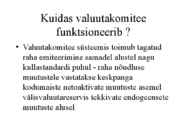

Kuidas valuutakomitee

funktsioneerib ?

• Valuutakomitee süsteemis toimub tagatud

raha emiteerimine samadel alustel nagu

kullastandardi puhul - raha nõudluse

muutustele vastatakse keskpanga

kodumaiste netoaktivate muutuste asemel

välisvaluutareservis tekkivate endogeensete

muutuste alusel

Miks kehtestada valuutakomitee?

• Valuutakomitee süsteem sobib väikestele

avatud majandusega riikidele, riikidele, mis

tahavad säilitada laiemasse kaubandus- või

valuutapiirkonda kuulumise

eeliseid või

pikemas perspektiivis ühineda ühise

valuutaga uniooniga ja riikidele, kus

rahvusvahelise usalduse puudumine piirab

rahapoliitiliste võimaluste kasutamist või

seab riigi majanduse jätkuvate

valuutakriiside ohtu.

Valuutakomitee tugevad küljed

•

Administratiivne ja opereerimise lihtsus

– Valuutakomitee reeglistik on piisava

informatsiooni väljastamise korral hõlpsasti

arusaadav ka rahandusega otseselt mitte

tegelevatele inimestele

• Usaldatavus

• Valuuta stabiilsus,

intressimäärad ja

finantsvahendus

Valuutaspekulatsioonid

• Õnnestunud valuutaspekulatsioonid algavad

tavaliselt siis, kui fikseeritud vahetuskursipoliitika

on avalikkuse silmis usaldust kaotamas

• Valuutaspekulatsiooni põhimõte: spekulant võtab

rahaturult laenu kodumaises valuutas ning ostab

laenatud raha eest välisvaluutat. Kasvav nõudlus

välisvaluuta järele viib turu tasakaalust välja ja

kodumaise raha vahetuskurss hakkab langema.

Valuutakomitee nõrgad küljed

• Nominaalse vahetuskursi jäikus

•

Finantssüsteemi haavatavus

• Rahapoliitiline juhtimine

• Piirangud fiskaalpoliitikale

Rahapoliitika ellu

viimine ja

“viimase instantsi

laenaja ” roll

• Likviidsuse kapitalivoogude abil kohaldumise

üheks võimaluseks on kommertspankade

arveldusarved keskpangas ning nende

konverteeritavuse tagamine vastavalt ametlikule

vahetuskursile.

• Teiseks keskpanga kaudu automaatseks likviidsuse

tagamise

vahendiks on kohustuslikud reservid.

• Võib juhtuda, et välisšokkide mõju

pangandussüsteemile on nii tugev, et pankadel ei

õnnestu likviidsuskriisi vältida - vajalik ”viimase

instantsi laenaja” roll

• Vajadust viimase instantsi laenaja abi järele võib

vähendada adekvaatsete prudentsusnõuete

kehtestamise ja asjakohase finantssektori

järelevalve rakendamise teel

Valuutakomitee kestus

• Valuutakomiteed võib püsivaks

vahetuskursisüsteemiks pidada riikides,

millele on kaubanduse edendamise ja

muudel põhjustel kasulik

kuuluda ühtse

valuuta piirkonda

• Valuutakomiteest loobumise ajastatus sõltub

eelkõige põhjustest, mis viisid

valuutakomitee süsteemi kehtestamisele

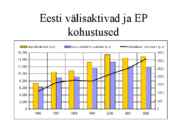

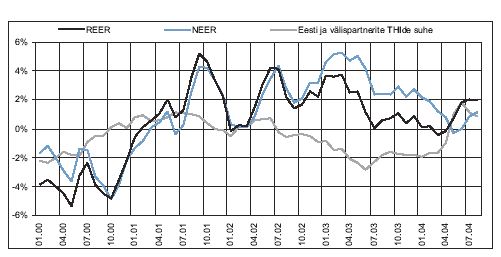

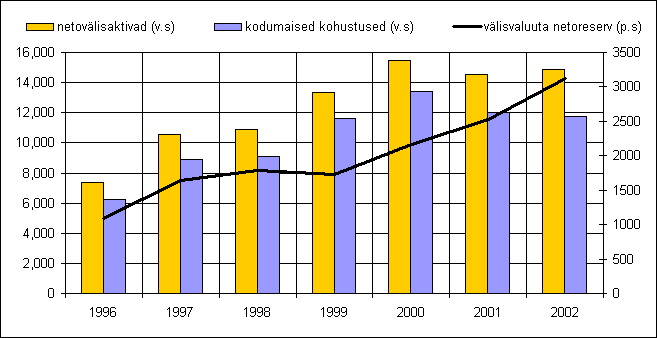

Eesti välisaktivad ja EP

kohustused

Seos maksebilansiga

• Positiivse üldbilansi korral ületavad riiki

saabunud rahavood sealt väljaläinud

rahavoogusid.

• ujuva kursi puhul - kaasneb kodumaise

valuuta kallinemine

• fikseeritud kursi hoidmiseks peab keskpank

nõudluse-pakkumise lõhe täiendava

välisvaluuta nõudlusega tasakaalustama

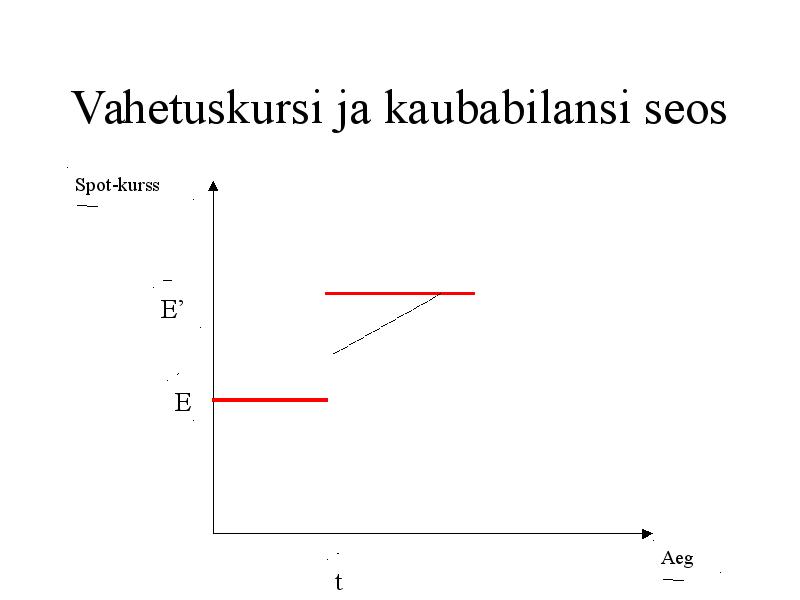

Vahetuskursi ja kaubabilansi seos

• Kui vahetuskurss on adekvaatne, siis akumuleerib

kaubabilansi ülejäägiga riik välisvaluutat.

• Kuna hoitava välisvaluuta kogus kodumaise

suhtes suureneb, siis

alaneb välismaise valuuta

suhteline hind kodumaise suhtes.

• Seega määravad kaubanduse

vood ja nendega

seotud kapitali liikumine

spot-vahetuskursi.

Vahetuskursi ja kaubabilansi seos

• Kaubabilanssi mõjutavate tegurite lühi- ja

pikaajaline mõju on erinev

• lühiajaliselt võib šokk kaasa tuua kaubabilansi

ulatusliku

defitsiidi • pikas perspektiivis taastub kaubabilansi tasakaal

NB! Uus tasakaaluvahetuskurss on kõrgem, kuna ajutine

kaubabilansi puudujääk tõi kaasa välisvaluuta koguse

vähenemise riigis ja välismaalaste

hoitavad suuremad

kodumaise valuuta

kogused Vahetuskursi ja kaubabilansi seos

Spot-kurss

E’

E

Aeg

t

Kaubandusbilansi

reaktsioon elastsuse koosmõjul

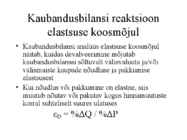

• Kaubandusbilansi analüüs elastsuse koosmõjul

näitab, kuidas devalveerimine mõjutab

kaubandusbilanssi sõltuvalt välisvaluuta ja/või

välismaiste kaupade nõudluse ja pakkumise

elastsusest

• Kui nõudlus või pakkumine on elastne, siis

muutub nõutav või pakutav kogus hinnamuutuste

korral suhteliselt suures ulatuses

εD = %ΔQ / %ΔP

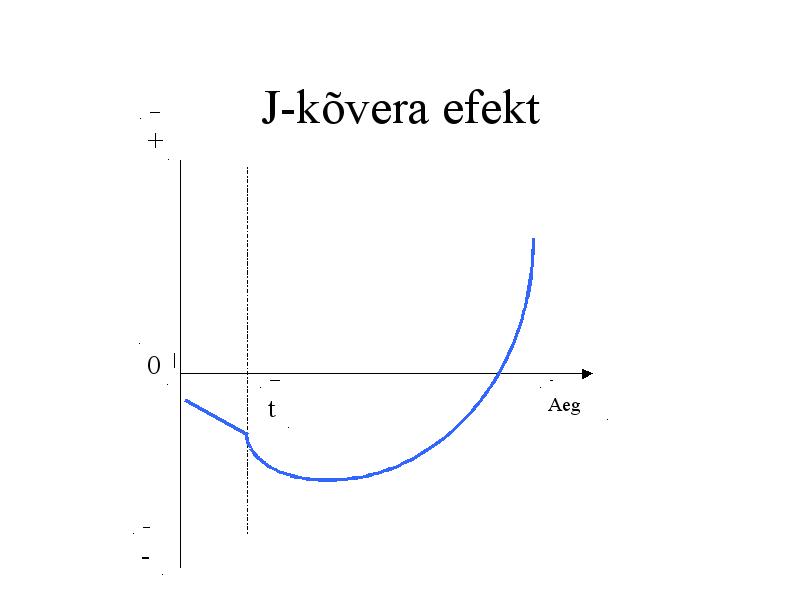

J-kõvera efekt

0

Aeg

t

Devalveerumise-järgsed mõjud

• Devalveerimise järgselt toimub mõju

avaldumine kaubabilansile periooditi:

– valuuta-lepingu periood

– muutumisperiood

– hindade kohandumise periood

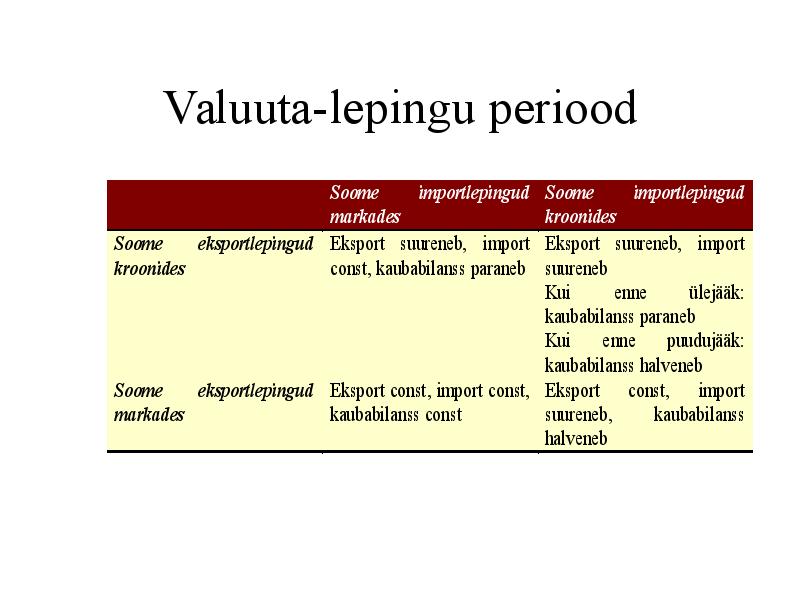

Valuuta-lepingu periood

Soome importlepingud Soome importlepingudmarkades kroonides Soome eksportlepingud Eksport suureneb,

import Eksport suureneb, import

kroonidesconst , kaubabilanss

paraneb suureneb

Kui

enne

ülejääk:

kaubabilanss paraneb

Kui

enne

puudujääk:

kaubabilanss halveneb

Soome eksportlepingud Eksport const, import const, Eksport

const,

import

markadeskaubabilanss const

suureneb,

kaubabilanss

halveneb

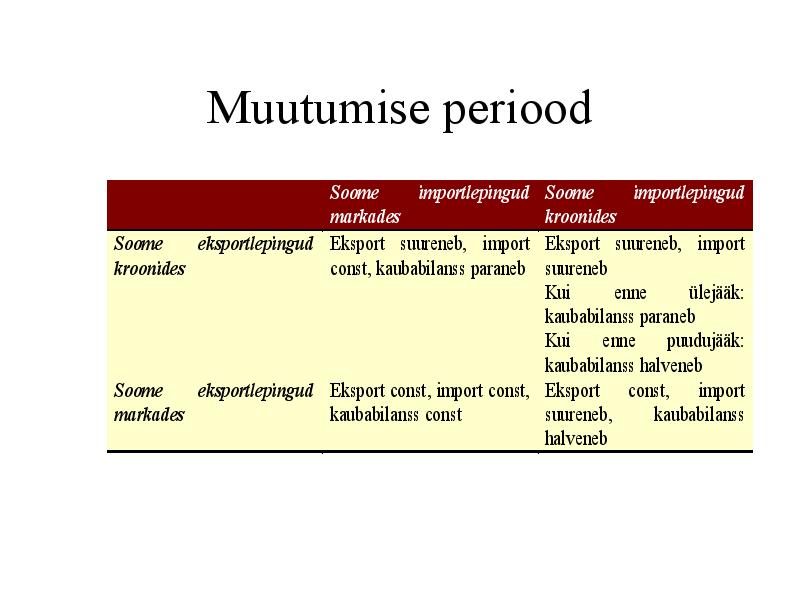

Muutumise periood

Soome importlepingud Soome importlepingudmarkadeskroonidesSoome eksportlepingud Eksport suureneb, import Eksport suureneb, import

kroonidesconst, kaubabilanss paraneb suureneb

Kui

enne

ülejääk:

kaubabilanss paraneb

Kui

enne

puudujääk:

kaubabilanss halveneb

Soome eksportlepingud Eksport const, import const, Eksport

const,

import

markadeskaubabilanss const

suureneb,

kaubabilanss

halveneb

- Vahetuskurss

- Vahetuskursisüsteemid

- Vahetuskurss

- Eesti krooni kurss

- Vahetuskursirežiimide kronoloogia

- Valuutakursside volatiilsus 1881-1995

- Inflatsioon 1881-1995

- Vahetuskursirežiimid

- Slide 9

- Režiimid (Rogoffi süsteem)

- Slide 11

- Režiimid (IMFi de facto süsteem)

- Slide 13

- Soovitatav vahetuskursisüsteem

- Slide 15

- N-da riigi probleem

- Ajalugu n-1 probleemiga

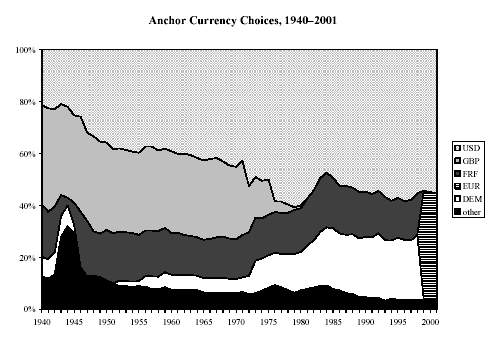

- Fikseeritud kursside ankurvaluutad

- Fikseeritud vahetuskursside eelised

- Fikseeritud vahetuskursside puudused

- Paindlike vahetuskursisüsteemide eelised

- Paindlike vahetuskursisüsteemide puudused

- Vahetuskursi adekvaatsuse määramine

- Vahetuskursi muutmine

- Slide 25

- Vahetuskurss ja rahapoliitika

- Režiimi valikud

- Fikseeritud kursi valimine

- Empiiriline info kursirežiimidest

- Slide 30

- Intressipariteet

- Vahetuskursipoliitika

- Vahetuskurss ja majanduspoliitika

- Tripolaarne maailm

- Keskpanga interventsioonid

- Tegutsemiskeskkond

- Interventsioonide põhimõtted

- Interventsiooniinstrumendid

- Mis on valuutakomitee ?

- Vahetuskursi valimine

- Valuutakomitee erinevused

- Kuidas valuutakomitee funktsioneerib ?

- Miks kehtestada valuutakomitee?

- Valuutakomitee tugevad küljed

- Valuutaspekulatsioonid

- Valuutakomitee nõrgad küljed

- Rahapoliitika ellu viimine ja “viimase instantsi laenaja” roll

- PowerPoint Presentation

- Valuutakomitee kestus

- Eesti välisaktivad ja EP kohustused

- Seos maksebilansiga

- Vahetuskursi ja kaubabilansi seos

- Slide 53

- Slide 54

- Kaubandusbilansi reaktsioon elastsuse koosmõjul

- J-kõvera efekt

- Devalveerumise-järgsed mõjud

- Valuuta-lepingu periood

- Muutumise periood

Kõik kommentaarid