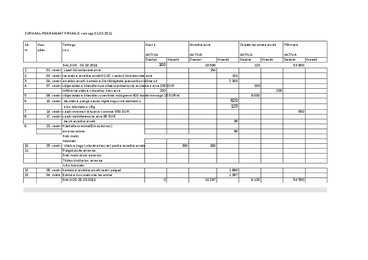

7. 10. märts Laekunud ostjate tasumata arve 1 200,00 1 200,00 8. 10. märts Maksuametile tulumaksu ja sotsmaksu tasumine 500,00 9. 16. märts Osteti põhivara 10. 17. märts Esitati reklaami eest arve 11. 30. märts Amortisatsiooni arvestus 12. 30. märts Ostjale esitatud arve 4 100,00 13. 31. märts Arvestatud palgad märtsikuu eest 14.. 31. märts Töötajatele makstud palgad pangast 1 978,28 15. 31. märts Sularaha kassast panka 520,00 520,00 16. 10

Ülesanne 3.1. 1. Koostada algbilanss 1. jaanuariks 2xxx a. esitatud kontojääkide alusel. 2. Algbilansi kirjendite alusel avada kontod pearaamatus. Kontodele kirjendada algsaldod. 3. Majandustehingute kohta koostada päevaraamatus lausendid. 4. Lausendite põhjal kirjendada majandustehingud kontodesse. (Näidata ära ka majandustehingute järjekorranumbrid.) 5. Perioodi lõpul tuua välja kontokäivete kokkuvõtted ning lõppsaldod. 6. Kontokäivete kokkuvõtete ja lõppsaldode põhjal koostada käibeandmik jaanuari kohta ja lõppbilanss 31. jaanuariks. Põhjad lahendamiseks on Moodle-is Kontode algsaldod 1. jaanuariks 2xxx a. : Arvelduskonto 700 Aktsiakapital 400 Kassa 50 Pikaajaline pangalaen 350 Majanduslikud toimingud jaanuaris 2xxx a. Op nr

KASUM=TULU-KULU AS, OÜ, MTÜ, FIE, TÜ – tulundusühing, UÜ – usaldusühing Raamatupidamisekohustuslaseks on Eesti Vabariik ühe avalik-õigusliku juriidilise isikuna (edaspidi riik) Kohaliku omavalitsuseüksus Iga Eestis registreeritud era- või avalik-õiguslik juriidilineisik Füüsilisestisikustettevõtja Eestiregistrisse kantud välismaa äriühingu filiaal (edaspidi filiaal). Algdokument (võibolla arve) (1) Raamatupidamise algdokument on tõend, mille sisu ja vorm peavad vajaduse korral võimaldama kompetentsele ja sõltumatule osapoolel tõendada majandustehingu toimumise asjaolusid ja tõepärasust. (2) Kui seaduses või selle alusel antud määruses ei ole sätestatud teisiti, peab algdokument sisaldama majandustehingu kohta vähemalt järgmisi andmeid: Toimumisaeg Majandusliku sisu kirjeldus Arvnäitajad, näiteks kogus, hind ja summa Raamatupidamisdokumendid liigitatakse:

........................................................ 17 3.3 Arvestusregistrid (süstemaatiline ja kronoloogiline kirjendamine)................................ 21 3.4 Käibeandmik ................................................................................................................... 28 3.5 Raamatupidamiskontode liigitus ja kontoplaan .............................................................. 31 3.6 Sünteetiline ja analüütiline arvestus ............................................................................... 35 3.7 Raamatupidamisdokumentide ja – registrite vormistamine ja säilitamine ..................... 37 4 ETTEVÕTTES TOIMUVAD PROTSESSID ....................................................................... 40 4.1 Varustusprotsess ............................................................................................................. 40 4.2 Tootmisprotsess ...........................................

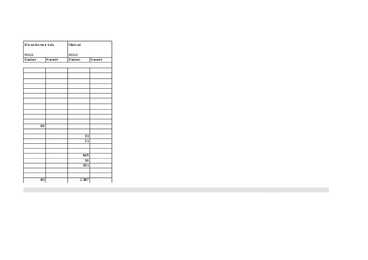

võlad 25,500 0 lühiajalised kohustused kokku 43,000 26,500 osakapital 993,000 993,000 reservkapital eelmiste aastate kasum 23,000 aruandeaasta kasum 23,000 14,700 omakapital kokku 1,016,000 1,030,700 Passiva kokku 1,059,000 1,057,200 põhivarade arvestus auto 3 aastat lõpp 34 000 lineaarne meetod akumuleeritud aeg soetusmaksumus perioodi kulum kulum 1 193400 53133 53133 2 193400 53133 106267 3 193400 53133 159400 1 87133 17711 17711

TALLINNA MAJANDUSKOOL RAAMATUPIDAMISE ALUSED Loengukonspekt Koostanud: Janek Keskküla Tallinn 2014 2 Raamatupidamise seadus Raamatupidamiskohustuslane (RPS § 2) Iga Eestis registreeritud era- või avalik-õiguslik juriidiline isik, füüsilisest isikust ettevõtja ja Eestis registrisse kantud välismaa äriühingu filiaal (edaspidi filiaal). Seaduses kasutatavad mõisted (RPS § 3) • vara – raamatupidamiskohustuslasele kuuluv rahaliselt hinnatav asi või õigus; • kohustus – raamatupidamiskohustuslasel lasuv rahaliselt hinnatav võlg;

AKTIVA(varad) K ä i b e v a r a( lühikese -1aasta- kasutusajaga varad) DEEBET +(kajast.alati sissetulek) KREEDIT- (kajast.alati väljaminek) Raha kassas Raha pangas Aktsiad (osakapitali suurend, laekus panka= +) Maksti välja palk ( = -raha) Nõuded ja ettemaksed Antud laenud( anti laenu töötajale) - Mitmesugused nõuded Nõuded ostjatele Maksude ettemaks ( nt KM ettemaks) Ettemaks tarnijale Varud Tooraine ja materjal Lõpetamata toodang( toode/ teenus mis on tootmisprotsessis aga ei ole veel valmis) Valmistoodang Müügiks ostetud kaubad( edasimüügi eesmärgil ostetud tooted/teenused) Väärtpaberid, võlakirjad Nõuded klientidele - Nõuded ostjate vastu toodete ja teenuste müügil Ostjatelt laekumata arved - Ebatõenäoliselt laekumata arved(

AKTIVA(varad) K ä i b e v a r a( lühikese -1aasta- kasutusajaga varad) DEEBET +(kajast.alati sissetulek) KREEDIT- (kajast.alati väljaminek) Raha kassas Raha pangas Aktsiad (osakapitali suurend, laekus panka= +) Maksti välja palk ( = -raha) Nõuded ja ettemaksed Antud laenud( anti laenu töötajale) - Mitmesugused nõuded Nõuded ostjatele Maksude ettemaks ( nt KM ettemaks) Ettemaks tarnijale Varud Tooraine ja materjal Lõpetamata toodang( toode/ teenus mis on tootmisprotsessis aga ei ole veel valmis) Valmistoodang Müügiks ostetud kaubad( edasimüügi eesmärgil ostetud tooted/teenused) Väärtpaberid, võlakirjad Nõuded klientidele - Nõuded ostjate vastu toodete ja teenuste müügil Ostjatelt laekumata arved - Ebatõenäoliselt laekumata arved(

Kõik kommentaarid