KASUM=TULU-KULU

AS, OÜ, MTÜ, FIE, TÜ – tulundusühing, UÜ – usaldusühing

Raamatupidamisekohustuslaseks on

Eesti Vabariik ühe avalik-õigusliku juriidilise isikuna (edaspidi riik)

Kohaliku omavalitsuseüksus

Iga Eestis registreeritud era- või avalik-õiguslik juriidilineisik

Füüsilisestisikustettevõtja

Eestiregistrisse kantud välismaa äriühingu filiaal (edaspidi filiaal).

Algdokument (võibolla arve)

(1) Raamatupidamise algdokument on tõend, mille sisu ja vorm peavad

vajaduse korral võimaldama kompetentsele ja sõltumatule osapoolel

tõendada majandustehingu toimumise asjaolusid ja tõepärasust.

(2) Kui seaduses või selle alusel antud määruses ei ole sätestatud teisiti,

peab algdokument sisaldama majandustehingu kohta vähemalt järgmisi

andmeid:

Toimumisaeg

Majandusliku sisu kirjeldus

Arvnäitajad, näiteks kogus, hind ja summa

Raamatupidamisdokumendid liigitatakse:

Algdokumentideks

Koonddokumentideks

Raamatupidamisõienditeks (memoriaalorderiteks)

Raamatupidamise algdokument on majandustehingu toimumist kinnitav

kirjalik tõend, millel on järgmised kohustuslikud rekvisiidid:

Dokumendi nimetus ja number

Koostamise kuupäev

Tehingu majanduslik sisu

Tehingu arvnäitajad (kogus, hind, summa)

Tehingu osapoolte nimed.

Kassapõhine arvestus on majandustehingute kajastamine vastavalt

majandustehinguga seotud raha laekumisele või väljamaksmisele.

Tekkepõhine arvestus on majandustehingute kajastamine vastavalt

majandustehingu toimumisele, sõltumata sellest, kas sellega seotud raha

on laekunud või välja makstud. Aruande koostamisel tehakse

reguleerimis- ja lõpetamiskanded, mis võimaldavad määrata

aruandeperioodi tulud ja kulud.

Raamatupidamist peetakse tekkepõhiselt, kui käesolevast seadusest ei

tulene teisiti.

Raamatupidamisesise-eeskiri

Raamatupidamiskohustuslane v.a mikroettevõtja on kohustatud koostama

raamatupidamisesise-eeskirja:

Kehtestab kontoplaani koos kontode sisu kirjeldusega ning

reguleerib muu hulgas majandustehingute dokumenteerimist ja

kirjendamist

Algdokumentide käivet ja säilitamist

Raamatupidamisregistrite pidamist

Tulude ja kulude kajastamist kasumiaruandekirjel

Varade ja kohustuste inventeerimist

Raamatupidamiskohustuslase kasutatavaid arvestuspõhimõtteid ja

informatsiooni esitusviisi

Aruannete koostamise korda

Arvutitarkvara kasutamist raamatupidamises

Raamatupidamise korraldamisega ja sellega kaasnevate

sisekontrolli meetmete rakendamisega seotud asjaolusid.

Majandustehing – tehing, muu toiming………

Majandustehingute dokumenteerimine ja kirjendamine

Majandustehing käesoleva seaduse tähenduses on tehing, muu

toiming, seaduses sätestatud sündmus või õigusvastane tegu, mille

tagajärjel muutub raamatupidamisekohustuslase vara, kohustiste

või omakapitali koosseis.

Raamatupidamiskohustuslane on kohustatud kõiki

majandustehinguid dokumenteerima ning kirjendama

raamatupidamisregistris mõistliku aja jooksul pärast

majandustehingu toimumist selliselt, et oleks tagatud õigusaktidega

ettenähtud aruannete tähtaegne esitamine

Majandustehinguid kirjendatakse kahekordse kirjendamise

põhimõttel debiteeritavatel ja krediteeritavatel kontodel

Iga raamatupidamisekirjendi (edaspidi kirjend) aluseks on

majandustehingut tõendav algdokument või algdokumentide alusel

koostatud koonddokument

Kirjend peab sisaldama vähemalt järgmisi andmeid:

majandustehingu kpv; kirjendi identifitseerimistunnus (nt number

või numbri ja tähe kombinatsioon); debiteeritavad ja krediteeritavad

kontod ja vastavad summad.

MÕISTED

VARA – raamatupidamiskohustuslasele kuuluv rahaliselt hinnatav asi või

õigus (käibevara ja põhivara)

OMAKAPITAL (netovara) – raamatupidamiskohustuslase varade ja

kohustuste vahe

KOHUSTUS – raamatupidamiskohustuslasel lasuv rahaliselt hinnatav võlg.

Bilansi mõiste ja sisu

Bilanss on raamatupidamisaruanne, mis kajastab teatud kuupäeva

seisuga raamatupidamiskohustuslase finantsseisundit (vara, kohustusi ja

omakapitali). Eesti Vabariigi bilansiskeem on kinnitatud Raamatupidamise

seaduse lisaga 1.

Bilansil on kaks osa – AKTIVA JA PASSIVA

Bilansi aktivas kajastatakse rahalises väljenduses ettevõtte varade koostis

ja paigutus.

Vara – see on raamatupidamiskohustuslase valduses olevad ressursid

(raha, nõuded, materjalid, põhivara).

Bilansi passivas kajastatakse vara moodustamise allikate koostis ja

paigutus (kohustused ja omakapital).

Kohustus (netovara) – raamatupidamiskohustuslase kohustus, mis nõuab

tulevikus rahast loobumist ehk tasumist.

Omakapital – raamatupidamiskohustuslase vara, millest on maha arvatud

tema kohustused.

AKTIVA

Varad

PASSIVA

1. Käibevara (realiseeritakse

kiirelt umb aastaga) –

materjalid

Käibevara: arvelduskonto

(kassa-sularaha); materjalid;

valmistoodang

1. Kohustused – Laen; võlad

tarnijatele; palgad;

Tulud, kahjum

2. Põhivara (realiseeritakse

pikema ajaga) – seadmed,

masinad, ehitised (kinnisvara)

2. Omakapital – (neto varad-

kohustised)

AKTIVA KOKKU

PASSIVA KOKKU

Aktiva ja Passiva peavad omavahel võrdsed olema.

1. Kassapõhine arvestus on majandustehingute kajastamine vastavalt

majandustehinguga seotud raha laekumisele või väljamaksmisele.

2. Tekkepõhine arvestus on majandustehingute kajastamine vastavalt

majandustehingu toimumisele, sõltumata sellest, kas sellega seotud

raha on laekunud või välja makstud. Aruande koostamisel tehakse

reguleerimis- ja lõpetamiskanded, mis võimaldavad määrata

aruandeperioodi tulud ja kulud.

3. Raamatupidamist peetakse tekkepõhilselt, kui käesolevast

seadusest ei tulene teisiti.

Raamatupidamise kontoplaan

Raamatupidamiskohustuslane koostab kontoplaani (kontode loetelu)

majandustehingute ja reguleerimiskannete kirjendamiseks.

Raamatupidamisregistrid

1. Raamatupidamisregistrid on andmekogumid, mis sisldavad

informatsiooni kontodel kajastatud kirjendite ja saldode kohta,

samuti andmekogumid, mis sisaldavad klrjendite aluseks olevat

üksikasjalikku informatsiooni.

2. Raamatupidamisregistrid peavad võimaldama teha väljavõtteid

kirjendatud majandustehingutest kontode kaupa kronoloogilises

järjekorras:

- Majandustehingu kuupäeva

- Raamatupidamiskirjendi järjekorranumbrit;

- Debiteeritavaid ja krediteeritavaid kontosid ja vastavaid

summasid;

- Majandustehingu lühikirjeldust;

- Algdokumendi (koonddokumendi) nimetust ja numbrit.

Kontod moodustavad kontosüsteemi (kontoplaani), milles igale

bilansikirjele avatakse eraldi konto. Raamatupidamiskohustuslane koostab

kontoplaani (kontode loetelu) majandustehingute ja reguleerimiskannete

kirjendamiseks.

Kõige lihtsam on kontot kujutada kontoristina (T-tabel).

Konto nimetus ja number

DEEBET

KREEDIT

Alati konto vasak pool

Alati konto parem pool

Raamatupidamislausendi kandmist kontole nimetatakse kirjendamiseks.

Konto vasakule poolele sissekannete tegemine ehk kirjendamine on antud

konto debiteerimine.

Konto paremale poolele kirjendamine on antud konto krediteerimine.

Kõik varade kontod suurenevad debiteerides ja vähenevad krediteerides.

Kõik kohustuste ja omakapitali kontod suurenevad krediteerides ja

vähenevad debiteerides.

Kui kantakse raha arvelduskontole mitte paberrahana, siis mis toimub?

Ostetakse materjale ja tasutakse koheselt 5000€. Materjal on aktivas. Meil

peaks olema 2 kontot: arvelduskonto ja materjalikonto. Arvelduskonto alla

tuleb deebet ja kreedit.

1. Ostetakse põhivara, arve on tarnijale tasumata. Ostetakse põhivara

3000€.

1.1 Moodustati osaühing osakapitali 4000€

2. Makstakse arvelduskontolt tarnijale 30 000€

3.

4. Arvedluskontole laekub pangalaen 200 000€

1. Kassapõhine arvestus on majandustehingute kajastamine vastavalt

majandustehinguga seotud raha laekumisele või väljamaksmisele.

2. Tekkepõhine arvestus on majandustehingute kajastamine vastavalt

majandustehingu toimumisele, sõltumata, kas sellega seotud raha on

laekunud või välja makstud.

Aruande koostamisel tehakse reguleerimis- ja lõpetamiskanded, mis

võimaldavad määrata aruandeperioodi ….

Aktiva

Käibevara – raha ja raha ekvivalendid ning nõuded, mis muutuvad

majandustegevuses rahaks.

Põhivara – vara, mida kasutatakse majandustegevuses pikema aja jooksul,

tavaliselt üle ühe aasta.

Passiva

Lühiajalised ja pikaajalised kohustused ja omakapital.

Kohustus – võlgnevus teisele osapoolele toimunud majandustegevuse

eest, kohustus (võlg), mis on vaja tulevikus tasuda – st. nõudmine aktivate

vastu.

Omakapital – algselt omanike poolt ettevõttesse paigutatud aktivate

katteallikas, mis hakkab majandustegevuse tulemusena kasumi teenides

suurenema ja kasumi korral vähenema.

Aktiva ja passiva on seotud..

Bilansi võrdused

Üldistatu kujul võib bilansi põhiosa kujutada järgmise tabelina:

Aktiva

(VARA)

Passiva

(VARA MOODUSTAMISE ALLIKAD)

Käibevara

Põhivara

Kohustused (võõrkapital):

Lühiajalised kohustused

Pikaajalised kohustused

Omakapital

Aktiva (VARA) kokku:

Passiva (VARA MOODUSTAMISE

ALLIKAD) kokku:

Bilanss on tasakaalus kui vara võrdub vara moodustamise allikatega st.

aktiva võrdub passivaga.

Bilansi võrdused on:

VARA = VARA MOODUSTAMISE ALLIKAD

AKTIVA = PASSIVA

OMAKAPITAL = VARA – KOHUSTUSED (VÕÕRKAPITAL)

VÕÕRKAPITAL = VARA – OMAKAPITAL

Bilansi põhivõrdus on:

VARA = KOHUSTUSED + OMAKAPITAL

Näide:

Ettevõttes on järgmised varad:

Käibevara 30

Põhivara 70

Varasid kokku 100

Kui varad suurenevad on deebet, kui vähenevad on kreedit.

Kui kohustused/omakapital suureneb on kreedit, kui vähenvad on deebet.

NB! Kulukonto suureneb on deebet, kui väheneb on kreedit.

Ülesanne

1. Asutati osaühing osakapitaliga 4000 ühikut, osanikud tasusid osade eest rahas.

2. Osteti kaup müügiks, tasuti kohe rahas 1000ühikut.

3. Osteti põhivara 2000 ühikut väärtuses, arve on tarnijale tasumata.

4. Müüdi ostetud kaup 1500 ühiku eest, ostja ei ole veel arvet tasunud.

5. Kanti kuludesse müüdud kauba soetusmaksumus 1000 ühikut.

6. Saadi laenu 3000 ühikut.

7. Maksti tarnijale põhivara eest 2000 ühikut.

8. Ostja tasus kauba eest 1500 ühikut.

9. Osteti kontoritarbeid ja maksti kohe 200 ühikut.

10. Osteti kaup müügiks 2500 ühikut ja arve on tarnijale tasumata.

Deebet

Kreedit

1500

200

3000

1000

4000

2000

3000

500

Võlad tarnijale

Lausendid majandustehingute kohta:

Arvelduskonto

Deebet

Kreedit

4000 (1.)

1000 (2.)

1500 (8.)

3000 (6.)

2000 (7.)

200 (9.)

Osakapital (passiva juurde-kreedit, ära läheb-deebet)

D

K

4000 (1.)

KAUP

D

K

1000 (2.)

1000 (5.)

2500 (10.)

PÕHIVARA (aktiva)

D

K

2000 (3.)

VÕLG TARNIJALE (passiva)

D

K

2000 (3.)

2000 (7.)

2500 (10.)

NÕUDED OSTJATE VASTU (aktiva)

D

K

1500 (4.)

1500 (8.)

TULU (passiva)

D

K

1500 (4.)

KULU (aktiva)

D

K

1000 (5.)

200 (9.)

LAEN (passiva)

D

K

3000 (6.)

Ülesanne 4

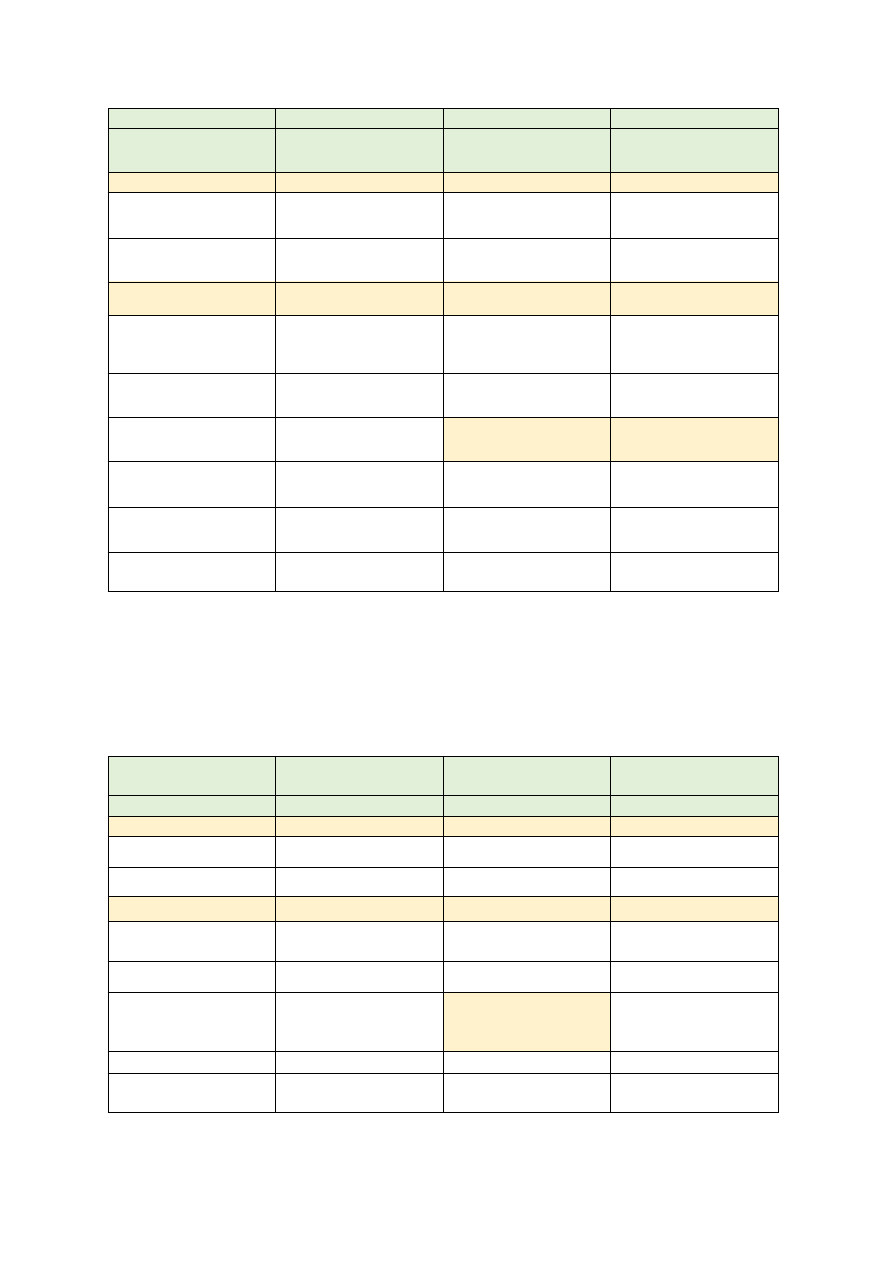

Hr Ettevõtja asutab uue ettevõtte. Enne esimest müügitehingut on ta soetanud

masina, mis maksis 25 000 EUR ja hoone, mis maksis 35 000 EUR. Materjalid

laohoones on väärtuses 10 000 EUR, nende eest on tasutud 50%. Lisaks on

võetud laenu Hr. Investorilt summas 50 000 EUR. Kassas on ettevõttel raha 2000

EUR ja pangakontol on 8000 EUR.

a) kui suur on sellel hetkel ettevõtte omakapital? (25 000)

b)Milline on ettevõtte bilansimaht? (bilansimaht=aktiva kokku=passiva kokku)

80 000

AKTIVA

SUMMA

PASSIVA

SUMMA

Varad:

Kohustused:

Raha

arvelduskontol

8 000

Tarnijale tasumata

5000

Raha kassas

(sularaha)

2 000

Võlg investorile

50 000

Materjal laos

10 000

Hoone

35 000

Omakapital:

Masinad

25 000

Aktsiakapital

80 000 – 55 000 =

25 000

AKTIVA KOKKU:

80 000

PASSIVA KOKKU:

80 000

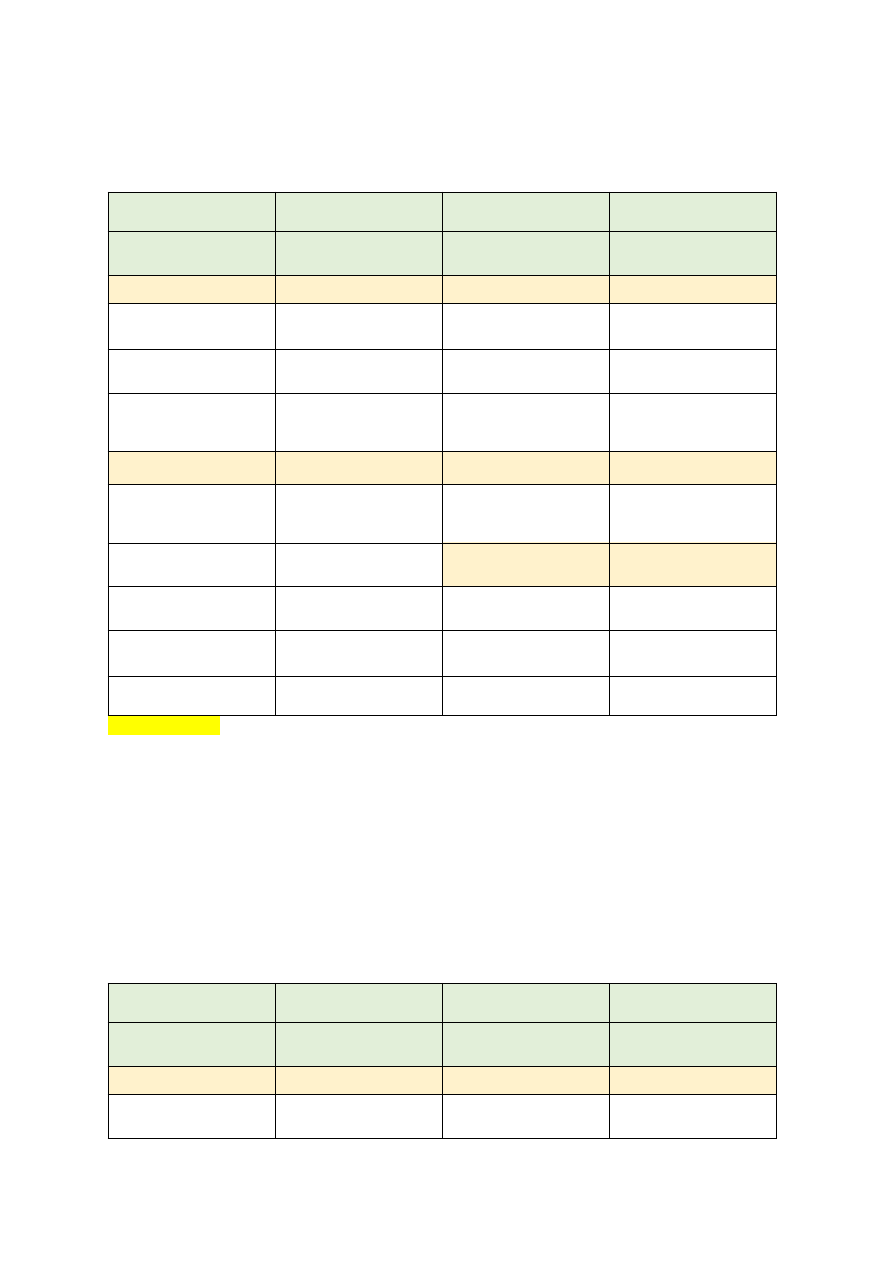

Ülesanne 5

Koosta järgmiste andmete alusel ettevõtte bilanss 30.dets 201… seisuga.

Ettevõtte aktsiakapital on 25k, masinaid 25k, hoone 35k, raha pangas 30k,

materjal laos 18k, võlg investorile 50k, tarnijale tasumata arved 2k, võlg töötaja

ees 3k, nõuded ostjale 1k, raha kassas 1k.

a) Kui suur on ettevõtte varade väärtus? Kui suur on bilansimaht? 110k; 30k

B) Kas ettevõttel on kasum või kahjum? Mis summas? Kasumis 30k

AKTIVA

Summa

PASSIVA

SummaVarad:

Kohustused:

Põhivara:

Masinad

(põhivara)

25 000

Võlg investorile

50 000

Hoone (põhivara)

35 000

Tarnijale

tasumata

2 000

Käibevara:

Raha

arvelduskontol

(käibevara)

30 000

Võlg töötajatele

3 000

Materjal laos

(käibevara)

18 000

Nõuded ostjale

(käibevara)

1 000

Omakapital:

Raha kassas

(käibevara)

1 000

Aktsiakapital:

25 000

Kasum/kahjum

110 000 – 80 000

= 30k

AKTIVA KOKKU:

110 000

PASSIVA

KOKKU:

110 000

Ülesanne 5

AS Siil on soetanud masina, mis maksis 25k. Tänaseks päevaks on sellest

amortisatsiooni arvestatud 10k. Ettevõttel on laohoones materjalid väärtuses 3k

ja valmistoodangu väärtus on 4k. Ettevõtte pangakontol on hetkel 7k ja sularaha

ei ole. Ettevõttel on kohustusi kokku 3k.

AKTIVA

Summa

PASSIVA

Summa

Varad:

Kohustused:

Põhivara:

Masin

25 000

3 000

Amortitatsioon

-10 000

Käibevara:

Raha

arvelduskontol

7 000

Materjal laos

3 000

Valmistoodang

4 000

Omakapital:

(netovara-

kohustused)

29 000 – 3 000 =

26 000

Sularaha

0

AKTIVA KOKKU:

29 000

PASSIVA

KOKKU:

29 000Ülesanne

31.12.20xx viidi läbi põhivara inventuur (arvutati ettevõtte masinalt ja hoonelt

amortisatsioon summas 6k) Koosta ettevõtte bilanss peale põhivara inventuuri.

AKTIVA

Summa

PASSIVA

Summa

Varad:

Kohustused:

Põhivara:

Masinad

(põhivara)

25 000

Võlg investorile

50 000

Hoone (põhivara)

35 000

Tarnijale

tasumata

2 000

(Hoone ja

masinate)

amortitatsioon

-6 000

Käibevara:

Raha

arvelduskontol

(käibevara)

30 000

Võlg töötajatele

3 000

Materjal laos

(käibevara)

18 000

Omakapital:

Nõuded ostjale

(käibevara)

1 000

Aktsiakapital:

25 000

Raha kassas

(käibevara)

1 000

Kasum/kahjum

104 000 – 80 000

= 24 000

AKTIVA KOKKU:

104 000

PASSIVA

KOKKU:

104 000

BILANSIMAHT

Ülesanne

BILANSI ettevõttel on: Raha arvelduskontol 15 ühikud

Nõudeid ostjatele 30 ühikut

Materjalivaru 20 ühikut

Maa ja ehitis 55 ühikut

Võlgasid tarnijatele 45 ühikut

Töötajatele palgavõlgnevusi 15 ühikut

Maksukohustusi 10 ühikut

Aktsiakapital 50 ühikut

Koostage ettevõtte bilanss

AKTIVA

Summa

PASSIVA

Summa

Varad:

Kohustused:

Põhivara:

Maa ja ehitis

55

Võlad tarnijatele

45

Kokku põhivara

55

Maksukohustused 10

Käibevara:

Võlg töötajatele

15

Raha

arvelduskontol

(käibevara)

15

Kohustused

kokku:

70

Materjalivaru

20

Omakapital:

Nõuded ostjale

(käibevara)

30

Aktsiakapital:

50

Käibevara

kokku:

65

AKTIVA KOKKU:

120

PASSIVA

KOKKU:

120

Kahjum/Kasumit siin ei arvesta, sest siin ei ole selles ülesandes juttu kuludest ja

tuludest ega küsitud „kui palju…“

Omakapital : 50

Bilansimaht: 120

Ülesanne

Bilansi võrrandi seotus kasumi kujunemisega

Ettevõttel on:

Raha kassas 5 ühikut

Võlgasud tarnijatele 45 ü

Raha arvelduskontol 83 ü

Maksukohustusi 13 ü

Aktsiakapital 80 ü

Nõuded ostjatele 30 ü

Tulevaste perioodide kulud 15 ü

Materjalivaru 10 ü

Auto ja tööpink 55 ü

Kinnisvara ettemakse 60 ü

Töötajatele palgavõlgnevus 25 ü

Eelmise perioodide kahjum 20 ü

Valmistoodang 35 ü

Perioodi kulud kokku 200 ü

Perioodi tulud kokku 350 ü

Leidke perioodi majandustulemus ja tehke ettevõtte bilanss.

AKTIVA

Summa

PASSIVA

Summa

Varad:

Kohustused:

Põhivara:

Võlad

tarnijatele

45 ü

Maksukohustusi

13 ü

Auto ja tööpink

55 ü

Kinnisvara

ettemakse

60 ü

Põhivara kokku:

115

Võlg töötajatele

25 ü

Käibevara:

Kassa

5 ü

Raha

arvelduskontol

83 ü

Kohustused

kokku:

83 ü

Materjalivaru

10 ü

Omakapital:

210 ü

Nõudeid

ostjatele

30 ü

Aktsiakapital:

80 ü

Valmistoodang

35 ü

Eelmiste

perioodide

kahjum:

-20

Tulevaste

perioodide

kulud

15 ü

Käibevara

kokku:

178

Kahjum/Kasum:

350-200=150

Aktiva kokku:

293

Passiva kokku:

293

Kinnisvara asjad lähevad kõik põhivara alla, kui ei ole tegu kinnisvaraga tegele

Ülesanne 10

Aktiva

Summa

Passiva

Summa

Raha

30

Võlad tarnijatele

25

Materjalid

10

Aktsiakapital

40

Põhivara

60

Kasum

35

Kokku

100

Kokku

100

Toimusid järgmised majandustehingud:

1. Osteti põhivara 20 ühiku eest, arve on tarnijale tasumata.

Aktiva

Summa

Passiva

Summa

Raha

30

Võlad tarnijatele

25+20

Materjalid

10

Aktsiakapital

40

Põhivara

60+20

Kasum

35

Kokku

120

Kokku

120

2. Sularaha eest anti tarnijale põhivara tasumata arve eest 20 ühikut.

3. Osteti sularaha eest materjale 5 ühiku väärtuses

4. Kasumist moodustati reservfond 10 ühikut

Aktiva

Summa

Passiva

Summa

Käibevara:

Kohustused:

Raha

30-20-5=

5

Võlad tarnijatele

45-20=25

Materjalid

10+5=

15

Omakapital:

Aktsiakapital

40

Põhivara

80

Kasum

35-10=

25

Reservfond

10

Kokku

100

Kokku

100

Tulude kontod

Tulude kontodele registreeritakse kõik tulud ja need suletakse üldjuhul perioodi

lõpul kulude/tulude koondkontole kandmisega. Tulude kontod käituvad nagu

passiva kontod ja suurenevad alati kreeditpoolele, sest tulud suurendavad

bilansikontot „kasum“.

TULUD

Tulude

suurenemine

Tulusid kokku

(tulude saldo)

Kulude kontod

Kulude kontodele registreeritakse kõik kulud ja need suletakse üldjuhul perioodi

lõpul kulude/tulude koondkontole kandmisega. Kulude kontod käituvad nagu

aktiva kontod ja suurendavad deebetisse, sest kulud vähendavad bilansikontot

„kasum“.

KULUD

Kulude

suurenemine

Kulusid kokku

(kulude saldo)

Tulemuskonto (kulude-tulude koondkonto) kasutatakse tulemi (kasumi/kahjumi)

väljatoomiseks.

Ülesanne 11

Esimesel kuul toimusid järgmised majandustehingud:

1. 01.09 Maksis arvelduskontole osakapitali 40k

2. 03.09 Ostis riiet, niiti, nõelu 10k, tarnija andis tasumisega aega 30 päeva.

3. 10.09 Maksis elektrikulu eest 1k. (kulukkonto (kasum/kahjum//kulu/tulu)

4. 17.09 Tegi õmblusteenust 7k eest, raha laekus kohe 2k arvelduskontole.

5. 18.09 Kasutas õmblustöödeks riiet, niiti, nõela 3k.

6. 25.09 Ostja tasus 2k arvelduskontole.

7. 28.09 Maksis 6k tarnijale riide, niidi ja nõelte eest (4k tasub 01.10)

Aktiva

Summa

Passiva

Summa

Käibevara:

Kohustused:

Arvelduskontol

37 000

Võlad tarnijatele

10 000

Nõuded ostjale

3 000

Materjalid

7 000

Omakapital:

Osakapital

37 000

Põhivara

Kokku

47 000

Kokku

47 000

1.

Arvelduskonto

Deebet

Kreedit

1) 40 000

7) 6000

4) 2000

6) 2000

3) 1000

Kokku: 44 000

Kokku: 7000

Kokku: 37 000

2.

Nõuded ostjatele

Deebet

Kreedit

4) 7 000

4) 2 000

6) 2 000

Kokku: 4 000

Kokku: 7 000

Saldo: 3 000

3.

Materjalikonto

Deebet

Kreedit

2) 10 000

5) 3 000

Kokku: 10 000

Kokku: 3 000

Saldo: 7000

Kulud/Tulud

Deebet

Kreedit

3) 1 000

4) 2 000

2) 10 000 -6 000=4 000

5) 3 000

6) 2 000

7) 6 000

Kokku: 4 000

Kokku: 14 000

Kulu on aktivas ja tulu on passivas.Document Outline

- MÕISTED

- Aktiva

- Passiva

- Bilansi võrdused

- Ülesanne

- Ülesanne 4

- Ülesanne 5

- Ülesanne 5

- Ülesanne

- Ülesanne

- Ülesanne

Kõik kommentaarid