9 · Firma nõudluskõver nihkub MR1, kus ' · MR1`=MC toodang Qi1punkt B ettevõtted saavad lühiperioodil ühiku kota majkasumit p1-ATC · Lühiperioodil maj kasum meelitab harusse uusi ettevõtteid · Kuna haru on kasvavate kuludega tõuseb tootmistegurite hind ATC ja MC nihkub asendisse ATC1 ka MC1. · Haru uus pakkumiskõver S1 kuna ettevõtte tuli juurde alaneb turuhind. · Firmasid tuleb juurde kuni madalama hinna ja kõrgemate kulude kombinatsioon kaotab majkasumi ja see muutub nulliks. Toimub siis kui uute ettevõtete juurdetulek on pakkumiskõvera nihutanud asendisse S1 . Seal hind P2e= ATC1min. · Turuhind ei lanege esialgse tasakaalu tasemini kuna kõigi firmade ATC on kasvanud. · Turul on vana punkt A ja uus punkt C , need ühendatakse ja saadaksegi pika perioodi tootmisharu pakkumiskõver S*, mis on ülespoole tõusev. Kahanevate kuludega tootmisharu

Majanduskasum (economic profit) on kogutulu miinus kogukulu, sh otsesed ja kaudsed kulud. Raamatupidajad mõõdavad arvestuslikku kasumit. Arvestuslik kasum (accounting profit) on kogutulu miinus otsesed kulud. Kui kogutulu on suurem kui otseste ja kaudsete kulude summa, siis ettevõte saab majanduskasumit. Majanduskasum on arvestuslikust kasumist väiksem.

Juhendaja: Merje Õun, MA Mõdriku 2018 Sisukor РЕЗЮМЕ.......................................................................................................................4 SISSEJUHATUS............................................................................................................5 1 TOOTE VÕI TEENUSE OMAHIND JA TASUVUSE ANALÜÜS........................7 1.1 Kulude olemus ja liigitamine................................................................................7 1.2 Omahinna arvutamine.........................................................................................12 1.3 Tasuvusanalüüs ja tasuvuse näitajad..................................................................16 2 EMPIIRILISE UURINGU METOODIKA...............................................................23 3 UUE TOOTE OMAHINNA KALKULATSIOON JA TASUVUSE ANALÜÜS...25

Kulu- (ja juhtimis)arvestus Pille Kaarlõp 1 Programm · Kuluarvestuse põhimõisted · Kuluarvestuse olemus ja põhimõisted · Kulud kasumiaruandes · Kuluarvestussüsteem ja selle valikut mõjutavad tegurid · Kulude klassifitseerimine ja kodeerimine · Kuluarvestussüsteemi loomine · Tegevuspõhine kuluarvestus · Tellimus- ja protsessiarvestus · Tootmise lisakulude arvestus ja jaotamine · Tegevuskulude arvestus · Tulevaste perioodide tulud ja kulud bilansis · Standardarvestus · Kogus-kulud-kasum analüüs ehk kasumiläve analüüs 2 Eesti keelne kirjandus · Juhtimisarvestus · Jaan Alver, Lauri Reinberg · Tallinn 2002: Deebet OÜ

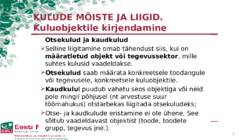

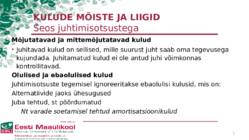

Olulised ehk relevantsed kulud – sellised tulevased kulud, mis on alternatiivsete otsusvariantide puhul erinevad Ebaolulised ehk irrelevantsed kulud – kulud, mida tuleks ignoreerida, need on alternatiivide jaoks ühesugused või on juba tehtud (pöördumatud) Kulukäitur - (cost driver, cost generaator, activity base)on mingi mõjur, sündmus, tegur või koefitsent, mille tulemusena tekib kulu ja kutsub esile kulude muutumise (kulukandjas, tegevustes, ressurssides jne). Majandusüksuse tegevust iseloomustav suurus (näitaja, mõõdik), mille muutumist käsitletakse kulude muutumise põhjusena. Kuluobjekt (Kulukandja)- (cost object) on objekt (toode, toiming, protsess, organisatsiooni allüksus), mis pakub huvi juhtidele ning mille kulusid soovime eraldi mõõta ja arvestada (nt üksiktoode, teenus, reklaamikampaania, turundusosakond)

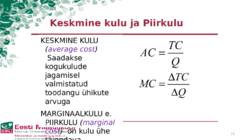

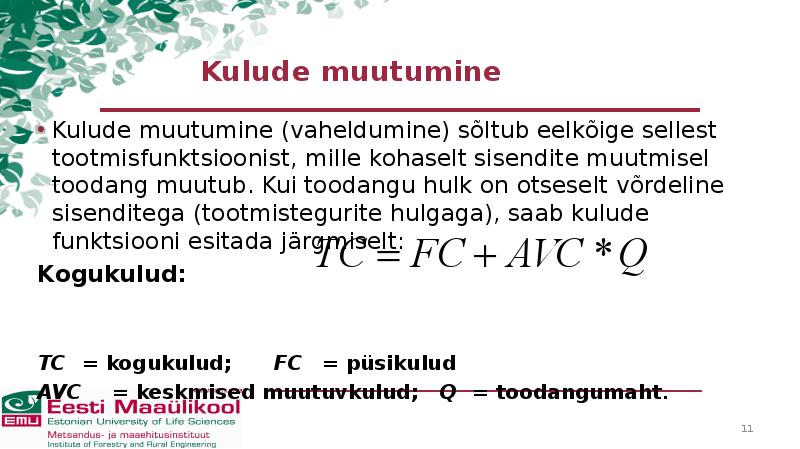

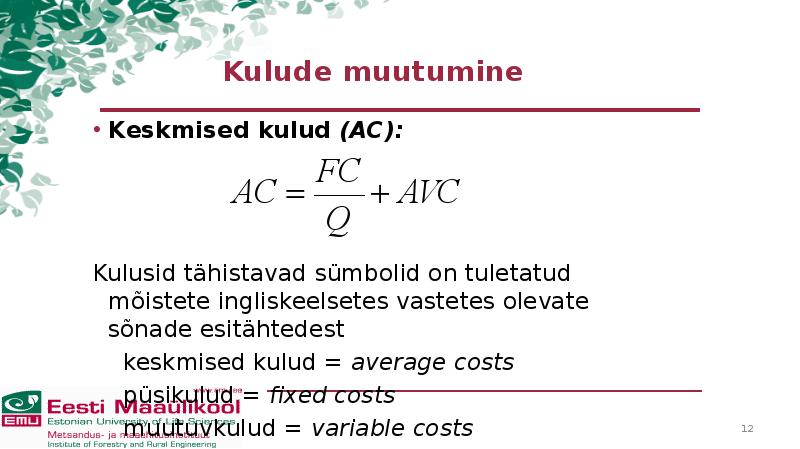

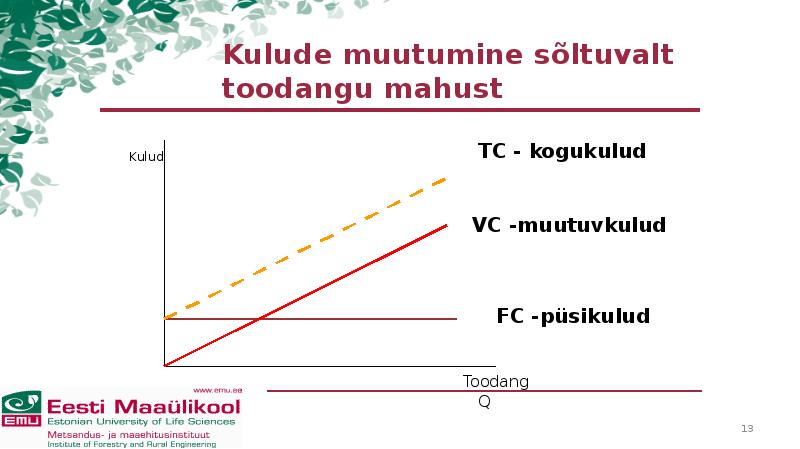

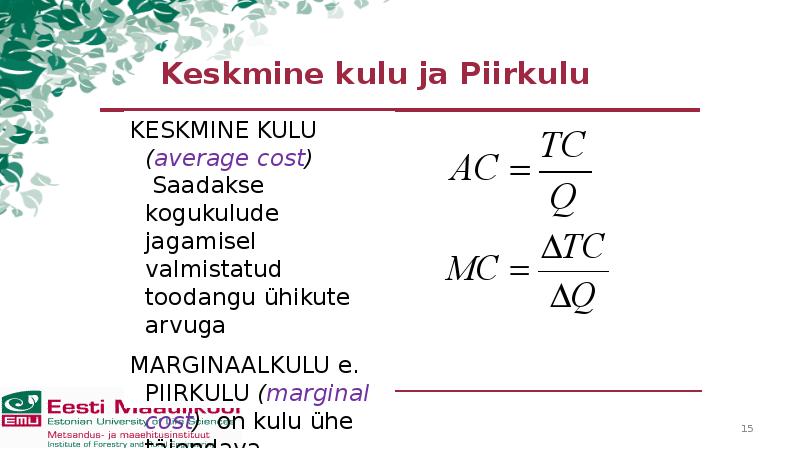

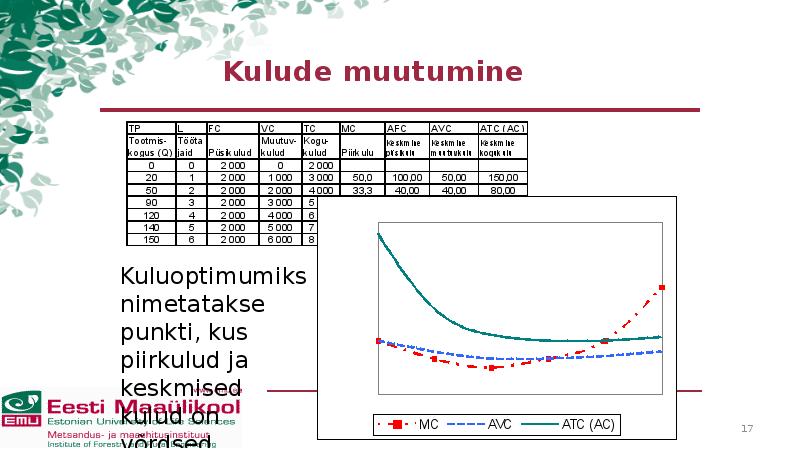

muutumisele ühe tooteühiku võrra. Valemina: Firma tootmiskulud sõltuvad esmajoones tootmisfunktsioonist, mis näitab sisendite kombinatsioone, mida saab kasutada teatud koguse produkti valmistamiseks. Lühiperioodil seob tootmisfunktsioon toodangu mahu üksnes muutuvsisenditega, sest püsisisendid on muutunud. Lühiperioodil toimib kahaneva piirtootlikkuse seadus Tootmisfunktsiooni ja kulude seost näitab järgnev joonis: TP kõver näitab seost muutuvsisendi (töö L) ja koguprodukti (TP) vahel. Alates joonise punktist A hakkab toimima kahaneva piirtootlikkuse seadus, sest selles punktis on TP kõvera tõus suurim. TP kõver näitab, millist töö kogust firma vajab mingi toodangukoguse valmistamiseks. Kui töö on ainus muutuvsisend, siis moodustab töötajatele makstav palk firma muutvkulu VC.

ALTERNATIIVKULUD alati olemas MÕÕTÜHIK (5 relva), arvestatakse alati ÜHE mõõtühiku kohta A B C D E F Punktis D kapitali alt.kulu (C-D) Kapital 300 290 250 190 110 0 Kapital +60 ühikut = -15 ühikut tarbekaupa Tarbekaup 0 55 75 90 100 105 1 ühik K= 15/60 = 0,25 ühikut kapitalikaupa 1 relva tootmise alt 1 ühiku või alt kulu relvad või kulu (tootmata (tootmata relvi) võid) A 0 10 1,0 Relvad: Või: 10--9 = 1 1/3,8 = 0,263 B 1 9 1,0 0,910

Kontrolling ja juhtimisarvestus Kulude liigitamine Harjutused Teema 1.Kulude liigitamine Ülesanne 1.1 Iga järgmise kuu kohta märkida, kas tegemist tootekuluga (t) või perioodikuluga(p): a) veinitehase poolt ostetud viinamarjade maksumus; b) pizzaahjude soetamismaksumuse mahaarvestus (kulum) pizzarestoranis; c) lennukompaniis töötavate lennukimehaanikute palgad; d) turvameeste palgad linna kaubamajas; e) kulud kommunaalteenustele tootmistsehhis; f) tootmisseadmete kulum; g) müügijuhi ametiauto kulum; h) tootmishoone kindlustus; i) tootmisjuhi palk;

Kõik kommentaarid