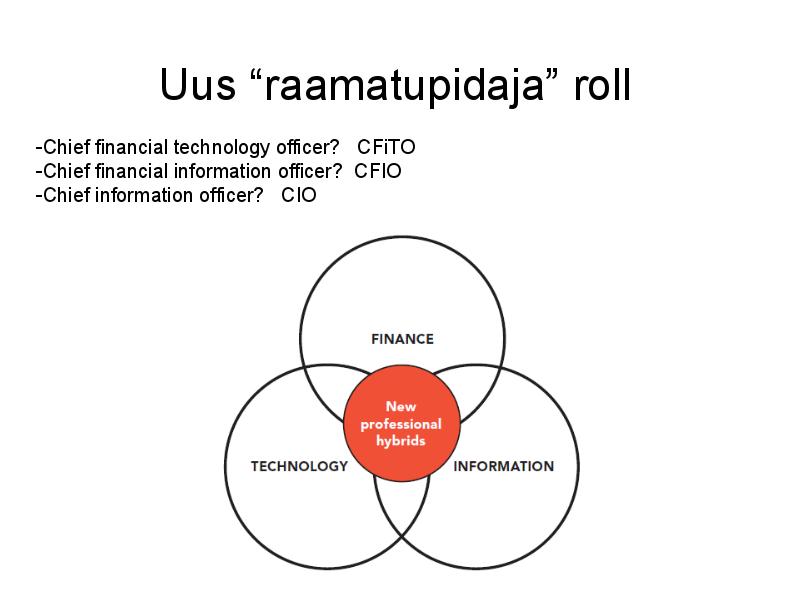

KULUARVESTUS (OMAHINNA ARVESTUS) FJ-011 Cost accounting Loengukonspekt Koostanud Ülle Pärl, MA Tartu 2010 http://www.hkhk.edu.ee/reisikorraldus/otsesed_ja_kauds ed_kulud.html 1 http://www.hkhk.edu.ee/reisikorraldus/otsesed_ja_kaudsed_kulud.html............................1 ..............................................................................................................................................2 Kulude arvestuse põhimõisted.............................................................................................3 Kulude kogumine ja kulude jaotamine............................................................................3 Kulukäitur (kulumõjur) (cost driver)ja kulude juhtimine (cost management).................6 Kulude käitumine: muutuvad kulud ja pü

– kulu, mille suurust juht oma tegevusega mõjutada ei saa Olulised ehk relevantsed kulud – sellised tulevased kulud, mis on alternatiivsete otsusvariantide puhul erinevad Ebaolulised ehk irrelevantsed kulud – kulud, mida tuleks ignoreerida, need on alternatiivide jaoks ühesugused või on juba tehtud (pöördumatud) 2 Mis vahe on juhtimisarvestusel ja finantsarvestusel? TUNNUS JUHTIMISARVESTUS FINANTSARVESTUS Info kasutajad Sisetarbijad. Välistarbijad. Suhteliselt väike rühm, Suur rühm, mille liikmed on mille liikmed on teada. põhiliselt tundmatud Ajaline suunitlus Tulevik. Minevik. Informatsiooni ettevalmistamine, Aruandlus selle kohta, mis on planeerimiseks ja otsuste toiminud. langetamiseks

varasid ja kohustisi käsitlevate aruannetena. 4. Tehingute tulemuslikkuse mõõtmine ja töötajate hindamine (hõlmab tegelike ja eelarvestatud tulemuste võrdlemist); võib tugineda nii rahalistele kui ka mitterahalistele näitajatele. 5. Seaduste ja muude ettevõtteväliste normatiivaktidega sätestatud nõuetele vastavate (finants)aruannete koostamine. * punktid 1-4 juhtimisarvestus; punkt 5 finantsarvestus 4 Kuluarvestus (projekti, protsessi või asjaga seotud kulude kindlaksmääramise tehnika või meetod) on finantsarvestuse ja juhtimisarvestuse infobaasina nende ühisosa. Finantsarvestuses kasutatakse kuluarvestuse infot finantsaruannete koostamisel. Juhtimisarvestus ammutab kuluarvestusest infot nii otsuste langetamise kui ka juhtimise

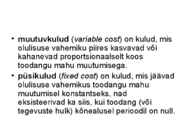

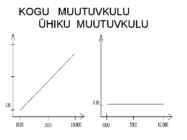

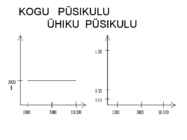

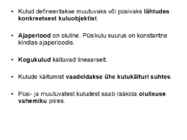

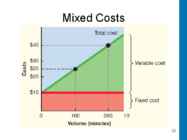

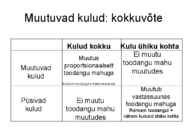

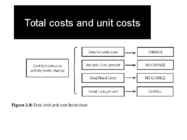

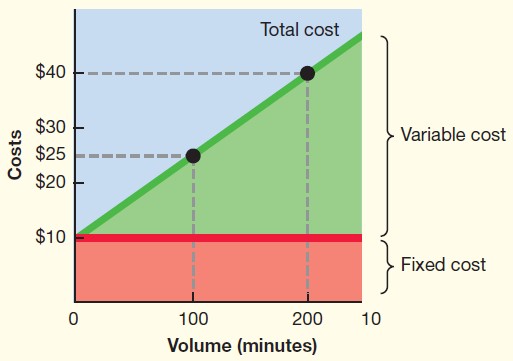

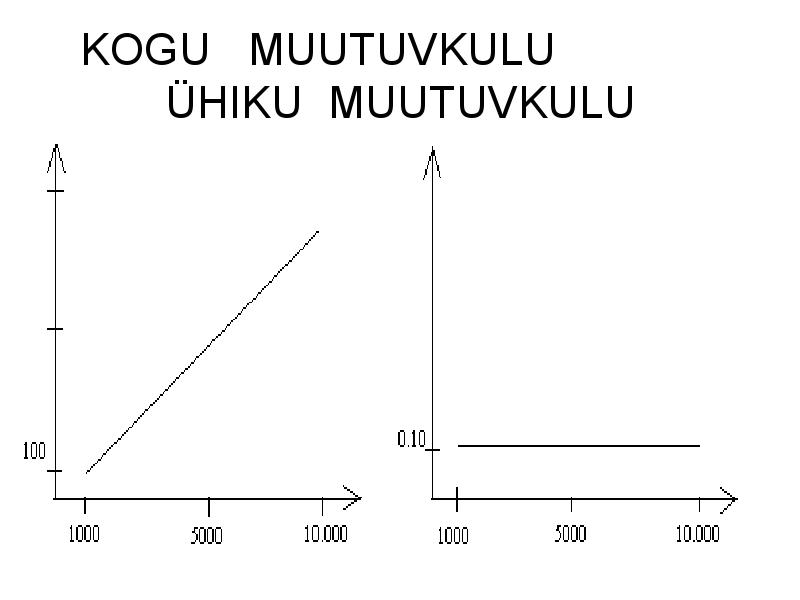

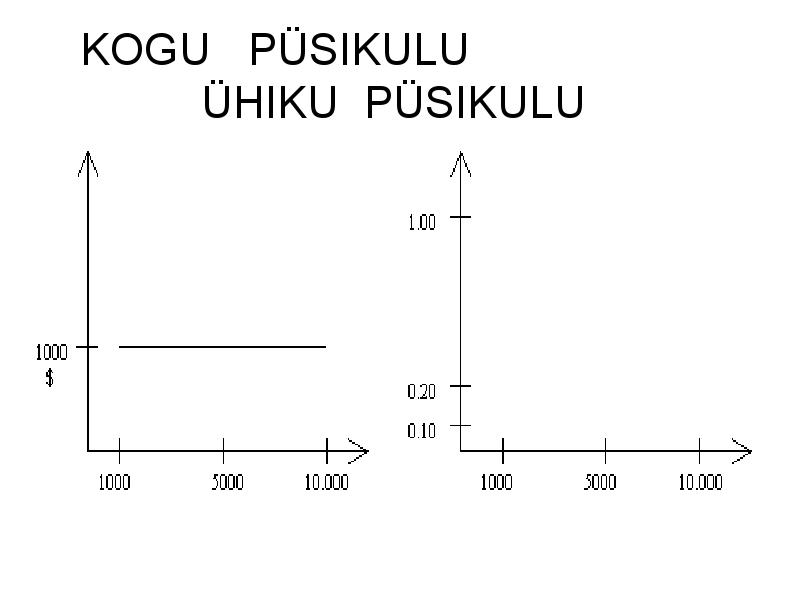

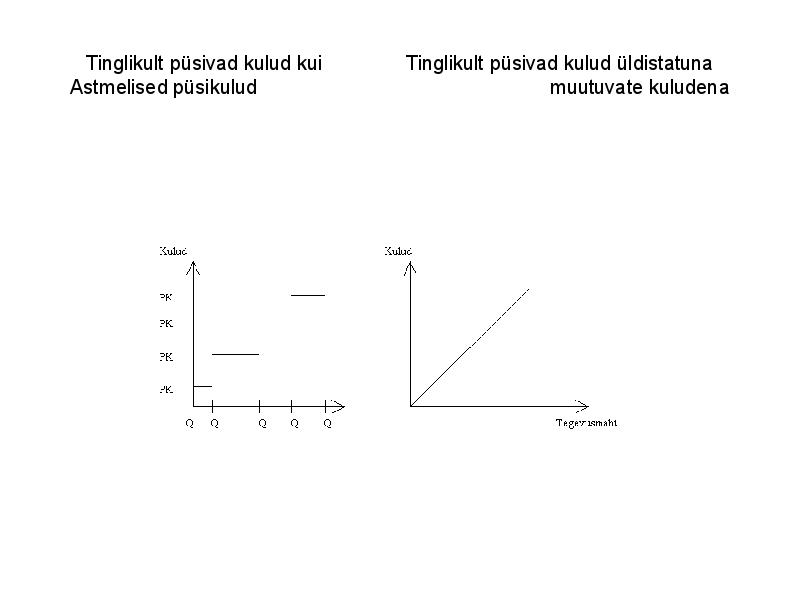

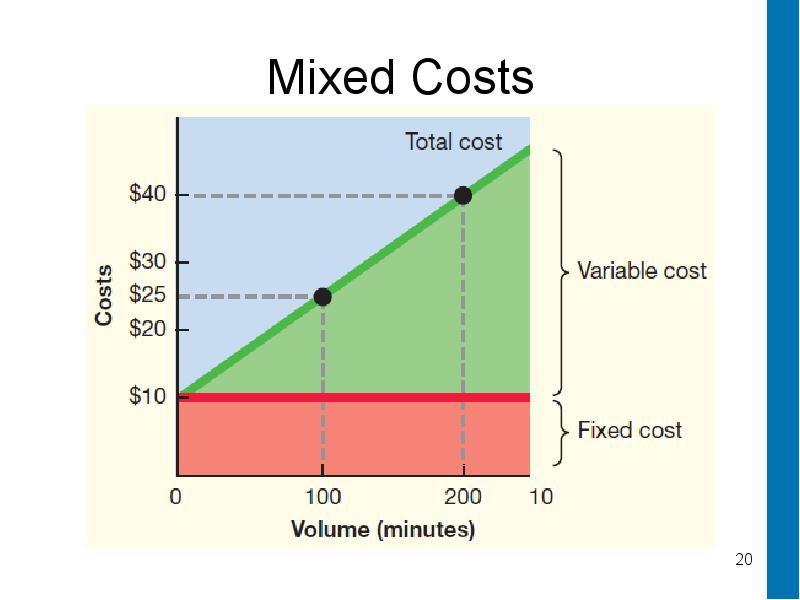

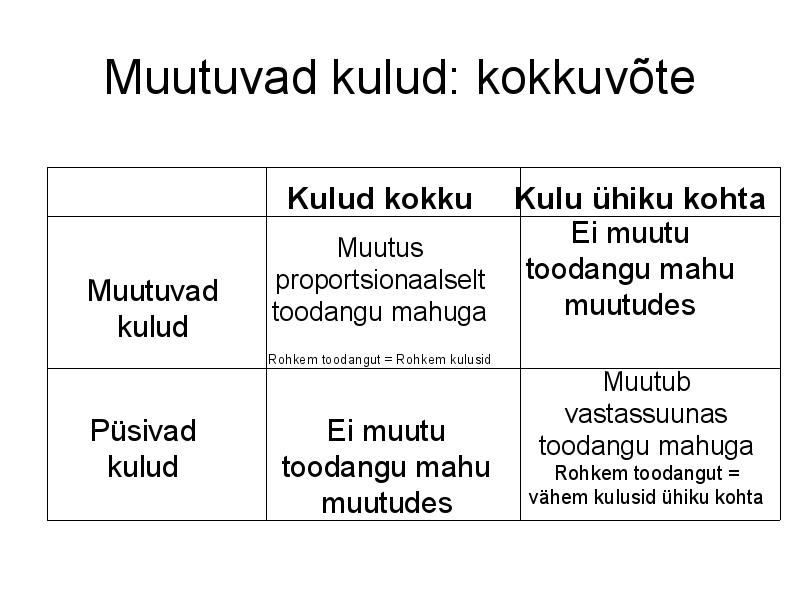

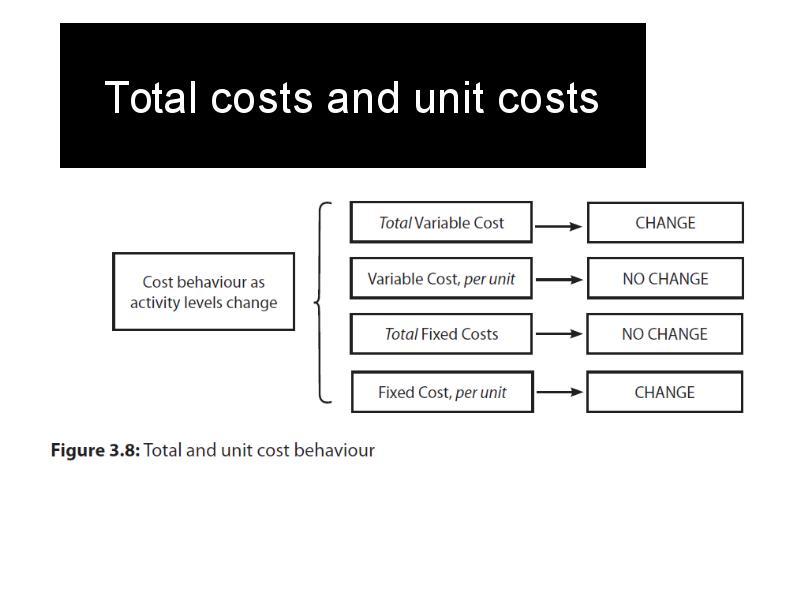

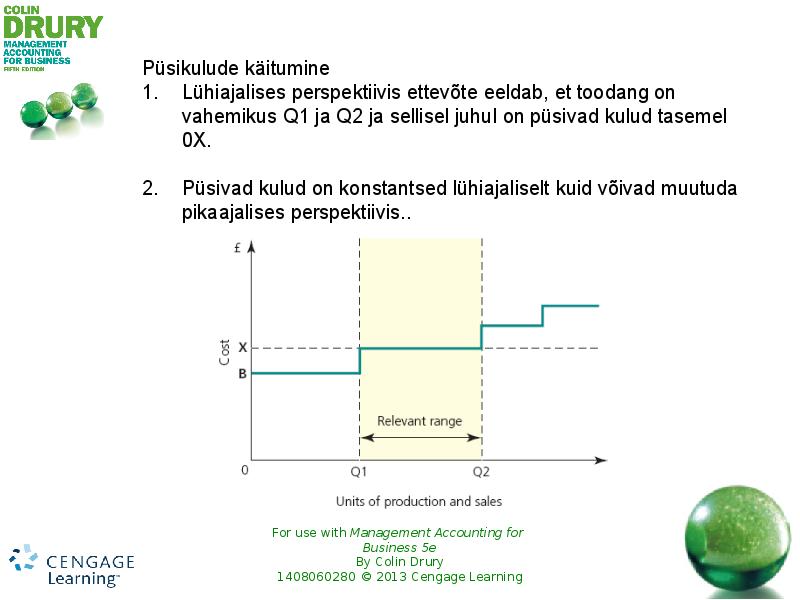

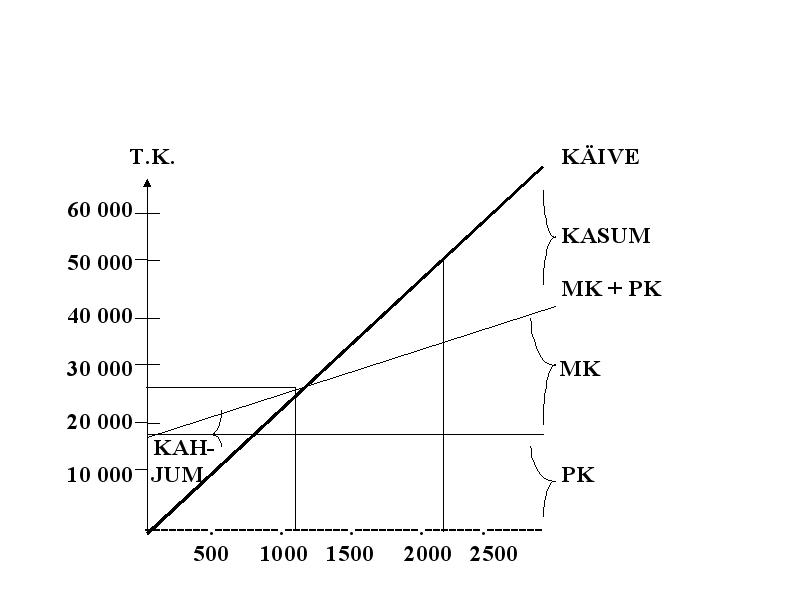

Erinevat materjali kordamiseks (Tõnis) Kulude liigitamise teema. Kõik kulud on võimalik jaotada kaheks: · Otsesed kulud o Need kulud, mida me teame, mis on kulunud mingi toote valmistamiseks. · Kaudsed kulud o Mille kogusummat küll teame, kuid mille otsene seos toodetava objektiga puudub. Nt hoone rent, mida on vaja tootmiseks, aga seda ei saa konkreetselt ühe tootega siduda. Kolmas liigitamise meetod lähtub kulude käitumisest: · Muutuvkulud o Muutuvad seoses tootmismahu muutmisega · Püsikulud o Mille kogusumma on püsiv teatud tingimustes ja mis ei sõltu tootmismahust Kapitaliseeritav kulu enne kasumiaruandes kajastamist on bilansis varana, nt siis võidakse kuluks kanda jupi kaupa. Mittekapitaliseeritav kulu otse kasumiaruandesse peale kulu tekkimist. Tootmis- ja kaubandusettevõtte kapitaliseeritavad kulud: Inventeeritavad kulud ehk tootekulud. Toorme, materjali ja edasimüügik

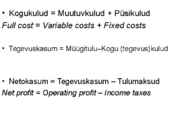

põhimõtted · Kuluarvestus on juhtimisarvestuse osa, mille käigus määratakse kindlaks toodete valmistamise ja müügi plaanilised (eelarvelised) kulud, standardkulud ja tegelikud kulud, analüüsitakse kulusid ja kuluhälbeid ning äritegevuse kasumlikkust · Juhtimisarvestus peab tagama juhtimisotsuste langetamiseks vajaliku informatsiooni. Juhtimise kui protsessi osategevuseks on kavandamine, organiseerimine, kontroll ja otsustamine. · Maksuarvestus · Finantsarvestus · Audiitorkontroll · Finantsaruannete analüüs · Eelarvestamine 10 · Kuluarvestus on äritegevuse kõigi kulude ja üksikute toodete tootmise (teenuste osutamise) juhtimise ja müügi kulude kogumise, töötlemise, kontrolli ja analüüsi protsess, mis hõlmab ka kulueelarvete (plaaniliste kulude) koostamist. 11 Kulude juhtimine (cost management)

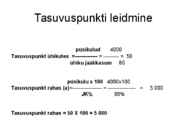

Kontrolling ja juhtimisarvestus Kulude liigitamine Harjutused Teema 1.Kulude liigitamine Ülesanne 1.1 Iga järgmise kuu kohta märkida, kas tegemist tootekuluga (t) või perioodikuluga(p): a) veinitehase poolt ostetud viinamarjade maksumus; b) pizzaahjude soetamismaksumuse mahaarvestus (kulum) pizzarestoranis; c) lennukompaniis töötavate lennukimehaanikute palgad; d) turvameeste palgad linna kaubamajas; e) kulud kommunaalteenustele tootmistsehhis; f) tootmisseadmete kulum; g) müügijuhi ametiauto kulum; h) tootmishoone kindlustus; i) tootmisjuhi palk; j) turustusjuhi põhipalk; Ülesanne 1.2 Viguri valmistamise kulu tooteühikule on järgmine: 1 Põhimaterjal 6.0 2 Põhitöötasu 1.2 3 TÜK muutuv osa 0.6 4 TÜK püsiv osa

LÄÄNE-VIRU RAKENDUSKÕRGKOOL Majandusarvestuse õppekava Galina Kovalevskaja UUE TOOTE TASUVUSE ANALÜÜS AKTSIASELTSIS Lõputöö Juhendaja: Merje Õun, MA Mõdriku 2018 Sisukor РЕЗЮМЕ.......................................................................................................................4 SISSEJUHATUS............................................................................................................5 1 TOOTE VÕI TEENUSE OMAHIND JA TASUVUSE ANALÜÜS........................7 1.1 Kulude olemus ja liigitamine................................................................................7 1.2 Omahinna arvutamine.........................................................................................12 1.3 Tasuvusanalüüs ja tasuvuse näita

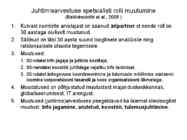

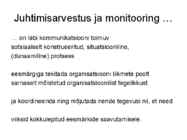

JUHTIMISARVESTUSE AINE:juhtimisarvestus peab tagama juhtimisotsuste langetamiseks vajaliku info. juhtimisarvestus hõlmab spetsiifilisi meetodeid, protseduure ja võtteid, mis võimaldavad juhtkonnal saada vajalikku infot,seda analüüsida ja tõlgendada ning selle tulemusena langetada olulisi otsuseid.põhieesmärgiks on õigeaegselt selgitada ressursid,mis on vajalikud tootmistegevuseks ja turustamiseks, andes sellega infot juhtkonnale õigete äriotsuste langetamiseks. FINANTSARVESTUS JA JUHTIMISARVESTUS:1)juhtimisarvestuse infot tarbitakse vaid firmasiseselt. Finantsarvestuse info jõuab ka väliskasutajateni.2)juhtimisarvestus on suures osas suunatud tulevikku. Finantsarvestuses on põhirõhk minevikus toimunud tehingute kajastamisel.3)juhtimisarvestuse aruannete sisu ei ole rangelt määratletud.4)juhtimisarvestus rõhutab andmete olulisust ja paindlikkust.5)juhtimisarvestuse puhul ei ole oluline punktuaalne täpsus,vaid mitterahalised andmed

Kõik kommentaarid