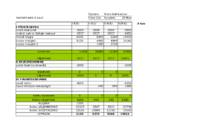

maksti palk ja töötaja maksud -2017 -2017 -2017 -6051 müüdi kaupa 6400 6800 6200 19400 kauba müügist 5120 4080 4960 14160 kauba müügist 2 1280 2720 sissetulek 11520 10880 11160 33560 väljaminek -5017 -5017 -5017 -15051 II INVESTEERIMINE osteti tootmisvahendid -2400 -2400 sissetulek 0 0 0 0 väljaminek -2400 0 0 -2400 III FINANTSEERIMINE saadi laenu -4200 -4200

Kõik need õppematerjalid kaaluvad kokku üpris palju. Kui tekiks võimalus panna need samad materjalid kokku ühte elektroonilisse seadmesse, oleks see väga positiivne. Lapsed ise ei peaks enam kandma kaasas mitu kilo kaaluvat kotti. Tihti ka räägitakse, et laste hoiak on saanud kahjustada raskete õpikute pärast ja e-õpik ja kergem koolikott, parandaks ka selle probleemi ära. Miinuseks oleks loomulikult, suur väljaminek. Eriti alguses, kui peab ostma mitukümmend tahvelarvutit ühe klassi peale. On olemas ka võimalus, et õpilased kannavad kaasas oma arvuteid või tahvleid. Tänapäeval on väga paljudes peredes lastel olemas oma arvuti või tahvelarvuti ja arvan, et selle kasutamine koolis muudel eesmärkidel kui mängimine ei oleks halb mõte. Kui aga kool otsustab õpilastele osta isiklikud e-õpikud, siis peaks ka arvestama sellega, et õpilased neid ei lõhuks

· Kontrolli ka väikeseid kulusid. Tühisena näivatest kuludest saavad kontrollimatult suured ja olulised kulud. Valehäbi ei ole vaja tunda. Ole aus. Kulude jaotus tee piisavalt selge, et saaksid selge ülevaate olulistest kuludest ja liigsest kulutamisest. · Loo endale säästud. Ka igakuine 5 eurot on abiks aasta pärast kui tahad ootamatult rohkem kulutada. Säästmine ei ole koonerdamine vaid mõistlik tegevus. · Planeeri suuremad väljaminekud pikemaajaliselt. Planeeri suurem väljaminek järgnevalt: liites aasta jooksul kavandatavad väljaminekud kokku jaga nende summa kuude peale, saad igakuise vajaliku säästu summa. Kas tundub reaalne? Leia lisatulude võimalusi. Tulemusena on sul kõik vajalik olemas ning laenu võtta pole vaja . Ostud jagunevad vajalikeks ja emotsionaalseteks ehk hetke ajel tehtuiks. Luba endale vahel (aastas kord või paar) mõni väiksem emotsiooni ajel tehtud väljaminek, sest see lubab elust rõõmu

4) Rahandusteoorias kasutatakse kaht ekvivalentsuse kriteeriumit: · Kasuekvivalentsus: maks vastab kasule, mida riigialam saab riigilt · Kuluekvivalentsus: maks vastab teenuste tootmiskuludele, mida riigialam saab teenusena riigilt. Maksevõimelisuse printsiip lähtub maksumaksja võimalustest maksu maksta ega arvesta kasu, mis riigialam võib riigi poolt antavast teenusest saada. Sissetulek-väljaminek-omand. Maksevõime indikaatorid: a) Mida suurem sissetulek, seda suurem maksevõime. b) Mida suurem väljaminek, seda suurem maksevõime. c) Mida suurem omand, seda suurem maksevõime. Maksutariif- määrab maksusumma (T) ja maksualuse (maksubaasi) (B) funktsionaalse sõltuvuse. 11. Keskmine tulumaksumäär Kui kesmine tulumaksumäär sissetulekute suurenedes jääb samaks-on tegemist proportsionaalse tulumaksuga.

PIIMAJÕUDLUSKONTROLL Kontrolllüps piimatoodang võetakse piimaproov Vaata õpimapist Somaatilised rakud on keha rakud. Üle 500000 som raku siis on udar põletikuline Vere valged libled Sündmused -Poegimine, kuupäev, ema nr, vasika nr, sugu, mass, poegimis kergus. -Kinni jätmine kuupäev. -karjast väljaminek kuupäev põhjus mass. -paaritus pulliga-kuupäevade vahemik emas ja pulli loomade nr Seemendused edastab seemendustehnik. Vissuke piimaveiste andmebaas MÄRGISTAMINE Vajalik selleks et teha kontrolllüpsi ja teada millise loomaga on tegemist. VAATA LISA MOODLEST 20 elupäevaks peab olema kõrvanumber kõrvas. Kokku on märgil TAUDITÕRJE SEADUS JÕUDLUSKONTROLL JA MÄRGISTAMINE TK

+ (D) - (K) + (D) - (K) + (D) - (K) 31.12.2006 Konto jääk 11 700 1 500 0 E5-14 02-jaan-07 raha sissetulek: konsultatsiooniteenuse müük $7200 7 200 raha väljaminek: ettemaks tarnijale (renditeenus 02-jaan-07 jaanuar - märts) $1500 -1 500 1 500 07-jaan-07 Kaubavaru krediitost $4000 raha väljaminek: (töötasu töötajatele 1.-15. jaanuari 16-jaan-07 eest) $1400 -1 400 18-jaan-07 Kaubavaru krediitmüük (müügitulu) $1100 1 100 müüdud kauba kulu $700

Trantsport 750 Meelelahutus 200 Rõivad 300 Tervishoid 100 Side 250 Alkohol, tubakas 500 Toit 780 Söömine väljaspool kodu 200 Kokku: 3980 Järeldus Minu kuu sissetulek (3980 kr) on sama mis väljaminek (3980 kr). Kui väga suur soov on kokkuhoida, siis ei saaks ma seda ikka teha. Vahest tuleb kuus isegi miinus aga üle ei jää midagi! Kui tahaksin suuremat sissetulekut, peaksin ma tööle minema! Kuna on majanduskriis, siis siin Võrus kahjuks tööd ei ole. Sääste mul ei ole, sest väljaminekud on liiga suured.

suurema osakaaluga, on selle tähtsus veelgi kasvanud. Ükski teine sissetuleku liik pole jõudsamalt kasvanud kui palgatöö. Et aru saada leibkondade väljaminekute muutumisest eri aastatel, koostasin tabeli 1 ja tegin seda 2003. ja 2007. aasta andmete põhjal. Tabelis on toodud suhtarvud ehk siis erinevate kulutuste osakaal koguväljaminekutest. 7 Tabel 1. Leibkonnaliikmete kuukeskmine väljaminek linnas ja maal, 2003. ja 2007. aastal, %-i koguväljaminekutest 2003 2007 Väljaminek Linnas Maal Linnas Maal Toit 28,2 33,2 24,2 25,2

12/31/2017 AKTIVA Raha 20,000.00 Nõuded ostjate vastu 210,000.00 Varud 563,125.00 KÄIBEVARA KOKKU 793,125.00 Materiaalsed põhivarad 1,500,000.00 Akumuleeritud amortisatsioon -900,000.00 PÕHIVARAD KOKKU 600,000.00 AKTIVA KOKKU 1,393,125.00 PASSIVA ...

aastal 2001 kogu Eesti kitsekasvatusest 21%. Oluliselt madal oli 2001. aastal kitsekasvatus Hiiumaal, jäädes maakondade lõikes ainukesena alla 100 kitse piiri. KASUTATUD KIRJANDUS 1. Eesti Tõuloomakasvatuse Liit Lambad ja kitsed [http://www.etll.ee/? Lambad_ja_kitsed] (29.09.2008) 2. Kall, Katri. Põllumajandusökonoomika üldkursuse statistilised materjalid kaugõppe üliõpilastele, sügis 2008. Leibkonna sissetulek ja väljaminek. Tabel 1.1; 1.2. 3. Keskmine brutokuupalk põhitegevusala järgi 2000-2007, Statistikaamet Majandus Palk ja tööjõukulu-Statistika andmebaas-Aastastatistika [http://pub.stat.ee/px-web.2001/Dialog/varval.asp? ma=PA5311&ti=KESKMINE+BRUTO%2D+JA+NETOKUUPALK+P %D5HITEGEVUSALA+J %C4RGI&path=../Database/Majandus/12Palk_ja_toojeukulu/01Palk/02Aastasta tistika/&lang=2] (28.09.2008) 4

Varaobjekt möödunud sündmuste tulemusel ettevõtte valitseva mõju all olev ressurss, millest loodetakse tulevikus majandusliku kasu saada. Vara raamatupidamisekohustuslase valitseva mõju all olev resurss, mis on tekkinud minevikusündmuste tagajärjel ning mis eeldatavalt toob tulevikus majandusliku kasu. Kohustis hetke kohustus, mis on tekkinud mõõdunud sündmustest ja mille hüvitamisega arvatakse kaasnevat ettevõttele majanduslikult kasulike ressursside väljaminek. Kohustis Raamatupidamisekohustuslase eksisteeriv kohustus, mis tuleneb mineviku sünmdustest ja millest vananemine eeldatavalt vähendab majanduslikult kasulikke ressursse. Omakapital jääkosalus ettevõtte varas pärast kõigi kohustiste mahaarvamist. Bilanss raamatupidamisaruanne, mis kajastab teatud kuupäeva seisuga raamatupidamiskohustuslase vara ja vara finantseerimise allikaid (kohustisi ja omakapitali). See koosneb kahest osast: 1. Vara ehk aktiva 2

Pidevas arvestuses on hetkeseis teada nagu nt suuremad poed. Teistes väiksemates poodides on näiteks perioodiline arvestus kus on info vaid müügihinnas ja puudub informatsioon, mis on välja müüdud, seega tuleb perioodi lõpus teha inventuur, teadmaks, mis on ära müüdud. Varude arvestuse pidevsüsteem _ Arvestust peetakse nii varude sissetuleku kui ka väljamineku osas _ Tuuakse välja varude jääk _ Rakendatakse valemit: Algsaldo + Sissetulek Väljaminek = Lõppsaldo Eelneva näite alusel: 8000 + (9000 + 5000) (7200 + 6000) = 8800 Algsaldo + Sissetulek Väljaminek = Lõppsaldo Varude arvestus Varude arvestuses kasutatakse pidevat ja perioodilist arvestussüsteemi. Näide (kanded raamatupidamises) Konto Kaup algjääk oktoobri alguse seisuga oli 8000 kr. Kauba ost ja müük oktoobris 20x1.a (kroonides): Kuupäev Tehing Müügisumma Soetusmaksumus 2.10

Dokumendi Jrk nimi ja nr Kuupäev Tehingu majanduslik sisu number ALGSALDO 1. kasumi jaotamise ettepanek 2. dividendide tulumaksu kulu 3. kassa väljaminek 4. kassa sissetulek 5. 5-Jan pangalaenu laekumine 6. arveldusarve väljaminek 7. pangaintressi laekumine 8. tarnijate kreeditkäive 9. Soetati kaubik 10. ostjate laekumata arved 11. ebatõenäoliselt laekuvad arved 12. laekumised ostjatelt 13. töötasu arvestus palgalehe alusel 14. aruandvate isikute arvestus 15. materiaalse p/v kulumi arvestus 16. mošše mahakandmine 17. tooraine ja materjali kulu 18. valmistoodangu arvele võtmine 19. valmistoodangu müügikulu

panka, mis on olemas ka Swedbangas. Selliseid tingimusi, mis oleks mõlemal pangal väga erinevad pole. Kuid SEB õppelaenuge seotud teenuste hinnakiri on soodsam ning tudengisõbralikum, kui Swedbangas. Samuti on Swedbangal omad plussid. Minule näiteks meeldiks rohkem maksta intresse mitu korda aastas, kindlatel kuupäevadel, kuna siis on intressisummad väiksemad. SEB-s maksa tudeng kord aastas terve aasta intressid, mis on küllaltki suur väljaminek õppelaenu maksimumsumma pealt. Samuti kui on võetud igal aastal laenu ning siis on summa suurem ning kord aastas maksad intressi veel suuremalt summalt on väga kulukas.

Sõitude katteks asenduskodust saadavast taskurahast ei piisa, samuti ei kata kooli sõidukompensatsioon seda. Seega oleks SEB Heategevusfondi toimetuleku stipendium suureks abiks. Olen veendunud, et olen õige kandidaat stipendiumile. Mul on kogemus eelarve koostamisest oma asenduskodu perest, kus minu ülesanne on olnud tulud ja kulud tasakaalus hoida. Ka oma isikliku väikese eelarvega olen suutnud hoida tasakaalu, probleem tõuseb päevakorda siis, kui on vaja teha mõni suurem väljaminek, nagu arvuti antud juhul. Lisasõidud maakonnakeskusesse nõuavad algaval semestril minult nii ajaliselt kui rahaliselt suure ressursi, samas annaks sülearvuti võimaluse kasutada ka sõiduaega õppetööks. Mul puudub töökogemus raamatupidajana, kuid hea lõputööga loodan seda pisut kompenseerida. Lõputöö raames tehtav uurimus aitab usutavasti kaasa minu tööotsingutele, kuna vestlen uurimuse raames paljude kohalike ettevõtjatega.

programmi poolt. Dokumendi vormistamise tulemusena moodustatakse : - sissekanne ostjate arvete andmebaasi - raamatupidamise lausendid Deebet | Kreedit | Summa ----------------------------------------------------------------------------------- Arveldusarve | Arveldused ostjatega | Summa kokku (1111) | (1131) | Kassa väljaminek Rahaliste vahendite väljaminekut kassast registreerib operatsioon Väljamaks. Dokumendi pealdisesse kantakse järgmised andmed: Kuupäev väljamineku kuupäev Dok.number Deebet bilansi konto valite teatmikust. Kreedit automaatselt kantakse Kassasse Pankpanga nimetus mille arveldusarvele vormistatakse väljamineku kassast. Valitakse asutuse arveldusarvete nimekirjast . Saaja Valitakse firmade teatmikust. Juhul kui firmal on tasumata arveid või ettemaks, tuuakse

(toatemperatuuril 6-36 t), kuum fermentatsioon (30-150 min temperatuuril 50°C), kasutatava fermenti inaktiveerimiseks protsessi lõpus viljameskit kuumutatakse 80-85 °C-ni. Töötlemisel ensüümpreparaatidega mahla valjatulek kasvab 5-20 %. Võib põhjustada toote mikrobioloogilist saastumist. Samuti tõuseb ka metanooli sisaldus. Elektrivoolu (25-70 A) mõjul toimub valgu-lipiidse membraani hävitamine, suureneb membraanide läbilaskevõime ning suureneb mahla väljaminek. Mahla väljutamine- Mahla kättesaamiseks kasutatakse erinevaid meetodeid: pressimist, tsentrifuugimist, ekstraheerimist e. diffusiooni ning nende meetodite kombinatsiooni. Kõik meetodid peavad vastama põhinõuetele: Mahla maksimaalne väljaminek , Minimaalne hägusus, Naturaalsete omaduste säilitamine, Protsessi kiirus ja katkematus, Minimaalsed kulud. Põhitegurid, mis mõjutavad pressimist: Rõhk (optimaalne rõhk on 0,5- 2MPa) Viljameski struktuur Peenestusaste

Aga noh, las ma tean siis ka ). Ohutusvaru on summa, mille võrra eelarvestatud müügikäive ületab müügikäibe kasumilävepunktis. Ohutusvaru määr on ohutusvaru suhe eelarvestatud müügikäibesse Kulud majandusteoreetilisest aspektist Diferentsiaalkulu ehk inkrementaalkulu on alternatiivide võrdlemisel leitav erinevus kuludes Loobumiskulu ehk alternatiivkulu on potentsiaalne tulu, mis jääb saamata, kui ühte otsusealternatiivi eelistatakse teisele. Pöördumatu kulu on kulu (väljaminek) on juba tehtud ning mida pole võimalik muuta Piirkulu ehk marginaalkulu on ühe täiendava toodanguühiku valmistamiseks vajalik täiendav kulu. Kogukulu muutus, mille tingib tootmismahu muutumine ühe tooteühiku võrra. Baasiline eelarvestamine: eelmiste perioodide tegelikke tulu ja kulumahte kasutatakse baasina järgmise eelarve koostamise juures. Kuluiseloome ei selgitata. Eeldatakse, et kõik organisatsiooni üksused jätkavad samal viisil.

toit 400 eurot lasteaed 75 eurot transport 120 eurot huviringid 100 eurot pangalaen 200 eurot majapidamine 50 eurot riided + jalanõud 200 eurot. KOKKU: 1345 eurot Ootamatu sündmus: Bingo Lotoga võit 80 000 eurot. Koostajad: Janyka Vellak, Heli Keiv, Laura-Liisa Raag Kuidas nüüd targalt majandada? Antud juhul tuleb perekond ilusti toime, sest sissetulek on suurem kui väljaminek. Lisaks leian murekohaks, et perel pole kindlaks märatud igakuuiset „mustadepäevade“ raha, mis oleks tarilik kõrvale panna, sest kuangi ei tea, mis elu toob. Antud juhul on perekonnale heaks küljeks see, et on võidetud bingoga. Sellisel juhul ka pidada läbirääkismisi pangaga kas oleks võimalik suurema summa ulatuses võlg ära maksta, kui aga ei saa, sii soovitaksin avada uue konto pangas, kuhu paneksin kogu võidetud summa ja sealt teeksin otsekorralduse panka, et

Mõned kasutasid nööre selleks(Kipu süsteem), Hiinas aga arvelauda. Et arvepidamine lihtsamaks muutuks, võeti kasutusele VII sajandil e.m.a raha ning sellele määrati kindel väärtus nüüdsest jäi ära tülikas kulla kaalumine . Lihtsustus ka kogu varanduse arvestamine ning maksundus. Arve pidamine on olnud üsna sarnane läbi ajaloo. Ehkki tänapäeval on see keerulisem, siis põhimõte on jäänud samaks. Üles märgiti raha ning muude väärtuslike asjade sissetulek ning väljaminek samamoodi toimub see praegugi, kuid kahekordsel kirjendamisel kontodel. Raamatupidamisajaloo üks olulisemaid aastaid on 1445, sest just siis sündis Luca Pacioli, keda peetakse ,,raamatupidamise isaks". 1494 ilmus tema sulest niinimetatud raamatupidamise piibel, mis oli kirjutatud itaalia-ladina segakeeles ning tõlgiti veel mitmesse keelde. Üsna pea sai teosest tolleaegne bestseller. Umbes keskajal võeti kasutusele tänapäevane kahekordne kirjendamine, mida nii

· Osakapital- see summa tuleb enne asutamist sisse maksta (vt allpool erandit). Osaühingu korral on nüüd nõutavaks osakapitali suuruseks vähemalt 2500 eurot (Äriseadustik (ÄS) §136). Kõik osakapitali muutused tuleb äriregistris registreerida. Muud omakapitali muutused kajastatakse ainult aastaaruandes. · tulu- on aruandeperioodi sissetulek äritegevuses. · Müügitulu- saadakse kaupade/ teenuste müügist. · Kulu- on tulu tekkimiseks vajalik väljaminek aruandeperioodi jooksul. · Kasum- on aruandeperioodi tulude ja kulude vahe. Kasum = tulu - kulu · majandustehing- on toiming, mille tulemuseks on muudatused RPK vara, kohustuste ja omakapitali koosseisus. Majandustehingut tõendab algdokument. · Taksonoomia- riiklikult kehtestatud aastaaruande koostamise vorm. · aktiva- on bilansi osa, kus kajastatakse ettevõtte varad. · Passiva- on pilansi osa, kus kajastatakse ettevõtte kohustused ja omakapital.

15 eurot nädalas olla mõne perekonna jaoks suur pingutus. On perekondi, kes niigi otsotsaga kokku tulevad. Kas tõesti peab pelgalt kooli ainekava pärast arvestama pere eelarvesse talvises suusatunnid ja iganädalase suusalaenutuse raha? Kui laps ka suusad jalga saab, on vaja ka vastavat riietust, millega külma ilmaga suusarajal mugav oleks. See omakorda tähendab järgmist väljaminekut. Lapsed ju kasvavad, seega pole see ka ühekordne suurem väljaminek. Paljudes koolides on ka probleem suusaradade leidmisega. On ilmselt mõistetav, et Tallinna või Tartu kesklinnas asuvatel koolidel ei saagi mets ja suusarajad koolimaja taga olla. See eeldab, et lapsed peavad end organiseerima kuskile teise linna otsa, et vajalikud tunnid ära teha. Aga kuidas peaks mõni 2.klassi junsu, suusad kaenlas, sinna teise linna otsa kohale jõudma? Tean ka koole, kus suusatunde ei toimugi, sest ei ole lihtsalt kuskile suusatama

Isegi kui pole vastunäidustusi, haiglas oleks ikkagi kindlam, sünnitust ei saa ette prognoosida kui lihtsasti kujunevaks. Sellest on kirjutatud ka palju ,et Naistearstide Liit ei olnud sellega nõus, kuna on olnud nii ema kui lapse suremusi koduses sünnituses. Arstidele oleks see kindlasti lisavastuse võtmine usun,et ei olda sellega nõus. Huvihariduse edendamise kohapealt olen täiesti nõus, et võiks olla toetus, kuna huviringid on kallid ja kui mitmesse oma last kaasata on väljaminek suhteliselt suur. Mõnigi lapsevanem ei ole suuteline oma last selles toetama. Pere ja tööelu ühitamise võimalused on eestis ilmselgelt läbi mõtlemata. Ettevõtteid peaks rohkem suunama selleks või tõesti tunnustama, et naine, kes tahab peale lapsepuhkust tööle asuda, ei tekiks lootusetuse tunnet. Praegusel hetkel on meil lastevaenulikud ettevõtted, kes pakuvad vähe palka ja eeldavad, et sa elaksid ettevõttele ja hülgaksid pere. Selline suhtumine tekitab lisa pingeid.

Kasum/kahjum- Raamatupidamiskohustuslase aruandeperioodi tulude ja kulude vahe. Kui tulud on suuremad kui kulud, saadakse kasum. Kui tulud on väiksemad kui kulud, saadakse kahjum. Tulu- Aruandeperioodi sissetulekud, millega kaasneb varade suurenemine või kohustuste vähenemine ja mis suurendavad raamatupidamiskohustuslase omakapitali, välja arvatud omanike tehtud sissemaksed omakapitali. Kulu- Aruandeperioodi väljaminek, millega kaasneb varade vähenemine või kohustuste suurenemine ja mis vähendavad raamatupidamiskohustuslase omakapitali, välja arvatud omanileke tehtud väljamaksed omakapitalist. Majandustehing- raamatupidamiskohustuslase majandusüksuse poolt tehtud mistahes toiming (sissetulek, väljaminek jm), kolmandate isikute vaheline tehing ja raamatupidamiskohustuslast puudutav sündmus, millel on majanduslik tagajärg muutuste

Arvutage ka maksmisele kuuluv palk ning tööandja tööjõukulud kokku. töötuskindlustus 10 000*0,06=600 kr kogumispension 10 000*0,02=200 kr kinnipeetava tulumaksu arvutamine (10 000-600-200-2250) *0,21=1459,95 1460 kr netopalga arvutamine 10 000-600-200-1460=7740 kr Tööjõukulud on 10 000 ja Karinile makstakse 7740 kr . ÜLESANNE 5-12 Ettevõtte tulumaks. Ettevõte otsustas maksta dividende 35 000 kr. Kui palju peab maksma tulumaksu ning kui suur on raha väljaminek kokku dividendide maksmise tõttu? 35 000 - 79% tulumaks - 21% 100%-21%=79% ristkorrutist kasutades : tulumaks =35 000*21/79=9303,799304 kr Ettevõte peab välja maksma 35 000+9304=44 304 kr 35 000 krooni on raha väljaminek ja 9304 krooni on tulumaksu summa . ÜLESANNE 5-13 Käibemaks, tulud ja kulud. Ettevõte ostis toiduaineid, millest valmistas salati. Toiduainete eest esitati ettevõttele arve 400 kr + käibemaks 72 kr, kokku 472 kr. Toiduainetest

Vandeaudiitori aruanne PÕHIMÕISTED Varaobjekt on möödunud sündmuste tulemusel ettevõtte valitseva mõju all olev ressurss, millest loodetakse tulevikus majanduslikku kasu saada. Varaobjekti kajastatakse bilansis siis, kui see toob tulevikus kasu ja tal on väärtus, mida saab rahas mõõta. (Nt riided, mis pole moes.) Kohustis hetke kohustus, mis on tekkinud möödunud sündmustest ja mille hüvitamisega arvatakse kaasnevat ettevõttele majanduslikult kasulike ressursside väljaminek Omakapital jääkosalus ettevõtte varas pärast kõigi kohustiste mahaarvamist Kulu on majandusliku kasu selline vähenemine aruandeperioodil, millega kaasneb varaobjektide väljaminek või ammendumine või kohustisest tingitud kahju, mille tulemusena omakapital väheneb (välja arvatud omanikele tehtavad väljamaksed). Kajastatakse kasumiaruandes, kui vara vähenemisega seonduv majandusliku kasu tulevane vähenemine on aste leidnud ja seda on võimalik mõõta.

kuluarvestussüsteem on peamine finantskontrollisüsteem • Varaobjekt – on möödunud sündmuste tulemusel ettevõtte valitseva mõju all olev ressurss, millest loodetakse tulevikus majanduslikku kasu saada • Kohustis – hetke kohustus, mis on tekkinud möödunud sündmustest ja mille hüvitamisega arvatakse kaasnevat ettevõttele majanduslikult kasulike ressursside väljaminek • Omakapital – jääkosalus ettevõtte varas pärast kõigi kohustiste mahaarvamist • Kulu – on majandusliku kasu selline vähenemine aruandeperioodil, millega kaasneb varaobjektide väljaminek või ammendumine või kohustisest tingitud kahju, mille tulemusena omakapital väheneb (välja arvatud omanikele tehtavad väljamaksed) • Tulu – on majandusliku kasu selline suurenemine aruandeperioodil, millega kaasneb vara sissetulek või

7.Saldo mõiste + näide. Saldo on jääk. Aktiva saldo (deebet) nt kassa. Passiva saldo (kreedit) nt võlg tarnijatele. 8.Käibe mõiste. Käive on kontodele kirjendatud summade kokkuvõte ilma algsaldota. Jaguneb deebetkäive ja kreeditkäive. 9.Missugused 3 seaduspärasust on kontode avamise neile majandustehingute kirjendamisel ja kontode sulgemise kohta? *algsaldo kirjendatakse sellele poolele kus ta on bilansis *sissetulek kantakse sellele poolele kus on algsaldo ja väljaminek vastaspoolele *algsaldo on lõppsaldoga samal poolel 1 Kassa Deebet Kreedit Algsaldo Raha juurde Raha ära Lõppsaldo Võlad tarnijatele Deebet Kreedit Algsaldo Arve tasumata Sissetulek Lõppsaldo 10.Lõppsaldo arvestamise valem aktiva ja passiva poolel. ALGSALDO + SAMA POOLE KÄIVE VASTASPOOOLE KÄIVE = LÕPPSALDO 11.Mida nimetatakse kontraaktivakontoks ja kontrapasssivakontoks.

kontodega. · Kõik varade kontod suurenevad debiteerides ja vähenevad krediteerides · Kõik kohustuste ja omakapitali kontod suurenevad krediteerides ja vähenevad debiteerides VARAD KOHUSTUSED JA OMAKAPITAL Varade kontod Kohustuste ja omakapitali kontod Deebet Kreedit Deebet Kreedit Sissetulek Väljaminek Väljaminek Sissetulek + - - + Varade kontod (aktivakontod) suurenevad debiteerides ja vähenevad krediteerides. AKTIVAKONTO DEEBET KREEDIT 1. Algsaldo ehk deebet algsaldo 2. Suurenemine ehk sissetulek 3. Vähenemine ehk väljaminek = kreeditkäive = deebetkäive LÕPPSALDO ehk deebet lõppsaldo 1 + 2 3 = saldo (jääk)

Linnakodanik oli vaba, samuti õppis linnaelanik ära saksa keele. Linna kõige suuremaks plussiks võib pidada asjaolu, et inimesed olid vabad, nad ei kuulunud kellelgi. Linnakodanikuks sai inimene peale seda, kui oli tasunud kodanikumaksu ja elanud teatud aja linnas. Maal kuulus talu, kus talupoeg elas ja ta ise maahärrale, kes võis teda müüja ja tema üle kohut mõista nagu heaks arvas. Linnakodanikul oli oma maja või toake. Elamispinna eest pidi renti maksma aga see väljaminek ei olnud nii suur. Samuti olid linnaelanikul isiklikud asjad ainult tema omad ja mitte kellegi teise. Linna õiguslikuks aluseks oli maaisanda antud linnaõigus, mille tuumaks oli linnakodaniku isikliku vabaduse, eraomandi ja pärimisõiguse kaitse. Samuti sai linnakodaniku üle kohut mõista ainult linna kohtus. Maal seevastu talupoegade õiguslik olukord halvenes, maapäeval sõlmiti lepe, et

kui ta vastane. siili ja siilu) siil Siilike sööb õuna ja joob vett. Pintsaku siil tuli õmlusest lahti. 2. Kõik need sõnad on täielikud homonüümid: kõik sõnavormid langevad kokku, aga tähendus on erinev. Leia nende sõnade erinevad tähendused! aru: I kuiv rohumaa; II mõistus, taip 1. hanguma: I kõvastuma; II hanguga tõstma 2. hari: I sugemis- v. puhastusriist; II kõrgeim osa 3. kulu: I väljaminek; II kuivanud hein 4. laama: I loom; II vaimulik (Tiibetis) 5. lakk: I laepealne; II klapp, mütsinokk; III pinnale kantav vedelik ( küünelakk) 6. latt: I teivas, kang; II rahaühik 7. mutt: I loom; II eakas naine 8. pakk: I rutt; II pakitud ese,asi; III puutüvest saetud osa 9. pank: I rahaasutus; II järsk paekallas; III kamakas, suur tihe tükk 3. Missugused tähenduspaaridest on homonüümsed, missugused polüseemsed?

Eestimaal toimus 1816. aastal ja Liivimaal 1819. aastal. Ametlikult jõuti sellele otsusele sammhaaval. Pärisorjuse kaotamisel oli kaks külge positiivne ja negatiivne, mis on tüüpiline omadus iga ajaloo sündmusele. 18.sajandil oli mõisnikel hea elu soodne viljaturg ning kõrge sissetulek, seega ei huvitunud keegi mõisamajanduse muutmisest. Sajandivahetusel aga olukord muutus, mõisnike sissetulek oli väiksem kui väljaminek, samuti viljahind maailmaturul langes. Mõisad sattusid võlgadesse, rajati uusi põllumaid tänu millele talurahva koormised suurenesid. Ainuke viis, kuidas elujärku mõisnike kui ka talurahva jaoks paremaks teha oli reformide korraldamine. Muutused olid miski, mida talupojad olid oodanud. Seda võib järeldada pearaharahutustest kui ka vennastekoguduseliikumistest. Ratsionalistlikud ideed muutusid populaarseteks, milles jõuti selgusele, et talunike hädade põhjuseks oli

4 1. RAHALISTE VAHENDITE ARVESTUS 1.1 Kassatehingud Sularaha nõuetekohase arvestuse, hoidmise, dokumentide vormistamise eest vastutab raamatupidaja. Sularaha arvestus toimub Merit Aktiva kassamoodulis ning tehingud kirjendatakse kassa kontol erinevate valuutade kohta. Kassamooduli kandeaknasse tehingu sisestamine: 1. tuleb valida tehingu valuutale vastav kassa valuuta 2. märkida tehingu kuupäev 3. tehingu summa (- märgiga kassa väljaminek ning + märgiga kassa sissetulek) 4. lahtrisse "Klient/Hankija" on alati kohustuslik sisestada kliendi või hankija nimi. Kui ei toimu ostu-müügi tehing, vaid näiteks töötasu väljamaksmine, siis lisada hankijate nimekirja tehingu kirjeldus "töötasu väljamaksmine". 5. Enne müügiarvete/ostuarvete koostamist on vajalik üle vaadata ja täiendada müügiga seotud püsiandmed: kliendid, artiklid, makseviisid. Oluline on üle vaadata ka enda

Kassapõhises raamatupidamises on vajalikud järgmised sissekanded tabelipealdisena. Kuupäev just see kuupäev, millal raha laekus või Sa ise ülekandsid/maksid. Dokumendi nr number, mis on iga sissetulnud või väljaläinud dokumendi peal. Kellelt saadud/kellele makstud siin käib firma/ettevõtte nimi, kes raha ülekandis või kellele Sa ise maksid/ülekandsid. Aadress - siin käib firma/ettevõtte aadress. Sisstulek sissetulnud/ülekantud raha summa. Väljaminek välja läinud/ära makstud raha summa. Selgitus võid lisada, milleks raha kulutasid või kui Sul on vaja mõne tehingu kohta midagi selgitavat kirjutada (näiteks, kui bensiini kulust arvad maha 20%). TABELI PEALDISE KOOSTAMINE, KUJUNDAMINE Esimeses lahtris käib tavaliselt järjekorra number. Siis omad ka ise paremat ülevaadet, mitu tehingut Sa oled sooritanud. Tee hiireklõps lahtris A1 ja sisesta tekst Jrk. Vajuta parempoolsele nooleklahvile , et

kontode sulgemise kohta. Avatakse aruandeperioodi algul pearaamatus bilansikirjete lõikes. Igale bilansikirjele võib avada ühe või mitu kontot : aktivakirjete aktivakonto ja passivakirjetele passivakontod 1. Algsaldod kirjendatakse konto sellele poolele, kus ta asub bilansis : aktivakonto algsaldo deebetisse ja passivakonto algsaldo kreeditisse 2. Varade sissetulek või kapitali suurenemine kantakse konto sellele poolele, kus on algsaldo. Varade väljaminek või kapitali vähenemine kantakse konto algsaldo vastaspoolele. 3. Konto lõppsaldo asub algsaldo poolel. 10. Sünteetiline ja analüütiline arvestus (seosed sünteetilise ja analüütiliste kontode vahel). Sünteetiline arvestus - Peakonto, kus on summeeritud mitme konto arvestus. Analüütiline arvestus – sünteetilise konto allkonto 11. Ühe-ja kahekordne kirjendamine. Kahekordse kirjendamise eelised. Ühekordne kirjendamine lubatud FIE kassapõhise arvestuse näol. Kahekordse

AKTIVA(varad) K ä i b e v a r a( lühikese -1aasta- kasutusajaga varad) DEEBET +(kajast.alati sissetulek) KREEDIT- (kajast.alati väljaminek) Raha kassas Raha pangas Aktsiad (osakapitali suurend, laekus panka= +) Maksti välja palk ( = -raha) Nõuded ja ettemaksed Antud laenud( anti laenu töötajale) - Mitmesugused nõuded Nõuded ostjatele Maksude ettemaks ( nt KM ettemaks) Ettemaks tarnijale Varud Tooraine ja materjal

Arutlus Laen on finantsteenus ehk tehing, kus üks osapool annab teisele kasutamiseks raha. Seejuures on lepingus kindlaks määratud erinevad tingimused, mida mõlemad osapooled peavad täitma. Lepingu tingimustes on lisaks muudele punktidele kindlasti kirjas laenuperiood ning laenuga kaasnevad lisatasud. Enne laenu võtmist tuleb hoolikalt oma otsus läbi mõelda. Arvestada tuleb, kui suur on sissetulek ja väljaminek. Esmapilgul võiks arvata, et laenu võtmine polegi nii hull, kui seda kirjeldatakse. Kui laenatakse pangalt raha, peab selle tagasi maksma koos intressiga ja mõnikord on need intressid väga kõrged. Kuid, millised on laenu positiivsed ja negatiivsed küljed. Laenu võtmise üheks positiivseks küljeks on näiteks see, kui võtad pangalt laenu korteri ostmiseks, saab korterit kohe kasutada ja samal ajal laenu tagastada. Swedbank pakub kodulaenu võtmise võimalust

AKTIVA(varad) K ä i b e v a r a( lühikese -1aasta- kasutusajaga varad) DEEBET +(kajast.alati sissetulek) KREEDIT- (kajast.alati väljaminek) Raha kassas Raha pangas Aktsiad (osakapitali suurend, laekus panka= +) Maksti välja palk ( = -raha) Nõuded ja ettemaksed Antud laenud( anti laenu töötajale) - Mitmesugused nõuded Nõuded ostjatele Maksude ettemaks ( nt KM ettemaks) Ettemaks tarnijale Varud Tooraine ja materjal

Finantsanalüüsi teostaja peab oskama hinnata ühe või teise meetodi rakendamise mõju varude väärtusele, müüdud kaupade kulule ning kasumile. Järgnevalt käsitleme nelja esimest meetodit järgmiste lähteandmete alusel: Andmed 1. juuni algvaru, toimunud ostu-müügitehingute ja 30. juuni lõppvaru kohta: 01.juuni algvaru 50 ühikut 1.00 50.- 06.juuni sissetulek 50 ühikut 1.10 55.- 11.juuni väljaminek 80 ühikut 13.juuni sissetulek 150 ühikut 1.20 180.- 20.juuni sissetulek 100 ühikut 1.30 130.- 22.juuni väljaminek 200 ühikut 25.juuni sissetulek 150 ühikut 1.40 210.- Müügikaup (50+50+150+100+150)=500 625.- Müük (väljaminek) 280 Varu jääk 220

Pikaajalised kohustused Pikaajalised laenukohustused Muud pikaajalised võlad Pikaajalised eraldised Omakapital Aktsiakapital või osakapital nimiväärtuses Ülekurss Oma osad või aktsiad (miinus) Kohustuslik reservkapital Muud reservid Eelmiste perioodide jaotamata kasum (kahjum) Aruandeaasta kasum (kahjum) KOHUSTISED - mõisted Kohustis on hetke kohustus, mis on tekkinud möödunud sündmustest ja mille hüvitamisega arvatakse kaasnevat ettevõttele majanduslikult kasulike ressursside väljaminek. Lühiajalised kohustised on kohustised, mida loodetakse hüvitada ettevõtte normaalse talitlustsükli jooksul; tuleb hüvitada 12 kuu jooksul arvates bilansipäevast. Kohustised, mis ei ole lühiajalised, on pikaajalised. Kohustiste liigitus Kohustised Teadaolevad kohustised Hinnangulised Tingimuslikud kohustised Näiteks: Laenud, kohustised ehk eraldised Võlad tarnijatele, Võlad töövõtjatele, Maksuvõlad jne

Inkasso- raha sissenõue Innovatiivne- parem, uuenduslik Inflatsioon- rahaühiku ostujõu vähenemine Ignoreerima- vältima, eirama, tahtlikult tähele panemata jätmine J Jae- väikeses koguses Jäätmekäitlus- jäätmete kogumine, sortimine, vedu, taaskasutamine ja kõrvaldamine K Kvaliteet- omaduste kogum, head või halvad Kvantiteet- koguseline ulatus Krediit- laen, lühilaen Komponent- koostisosa Konventsionaalne- tavapärane, kombekohane, leppekohane, tinglik Kulu- väljaminek, vastand tulule Klient- asutuse, isiku, teenuste kasutaja Konsolideerima- tugevasti koondama, tihedalt liitma Kommertstranspordivahend- inimeste või kauba tasuliseks või tasuta veoks mõeldud transpordivahend Konkurents- võistlus, vastupanu Komplekteerima- komplekti koostama, ettenähtud määrani täiendama Kontseptsioon- vaadete süsteem Kaubavoog- kaupade kogum, mida veetakse erinevate transpordivahenditega kindlas suunas lähtepunktist sihtpunkti kindla perioodi jooksul

Kuu lõpus selgus, et 200 euro eest ostetud väikevahendite ostudokumendid on puudu või ei ole need korrektsed. Sõiduautosse, mida reeder kasutab mandril viibides ka erasõitudeks, osteti kütust 90 euro eest. AS "Laevad Õige Lipu All" arvestas kõik kulud ja maksukohustised kuu lõpus ning esitas deklaratsioonid maksuhaldurile ning tasus samal päeval ka maksukohustise. Arvuta AS "Laevad Õige Lipu All" olemasolevate andmete alusel kuu rahaline väljaminek ja maksukohustised maksude lõikes. Lisa juurde arvutuskäik. Lahendus: 1. Laevapereliikmetele ja nende perekondadele „vananaistesuve“ jätkuks pidulik lõunasöök maksumusega 1400 eurot on erisoodustus ja peab olema maksustatud nii tulu- kui ka sotsiaalmaksuga. Tulumaks = 1400 * 20/80 = 350 eurot; Sotsiaalmaks = (1400+350) * 0,33 = 577,50 eurot. 2. Motoristi saatmine Kunda lähetusse on Eestisisene lähetus ja sellel juhul maksuvaba lähetusraha

alg ja lõppsaldo. Kontoplaan – ettevõttes kasutatavate kontode nimetuste ja numbrite täielik süstimatiseeritud loetelu. Bilansikirje – eraldi nime ja omaete summaga rida bilansis. Kontode avamise 3 seaduspärasust: Konto lõppsaldo asub algsaldo poolel; algsaldod kirjendatakse konto sellele poolele, kus ta asub bilansis(aktiva deebetis, passiva kreeditis); varade sissetulek või kapitali suurenemine kantakse konto sellele poolele, kus asub algsaldo. Varade väljaminek või kapitali vähenemine kantakse konto algsaldo vastas poolele. Sünteetilise või Analüütline arvestus: Iga tehing tuleb kirjendata üheaegselt sünteetilistele ja analüütilistele kontode; Analüütilistel kontodel registreeritakse majandustehing samale poolele, kuhu see kirjendati sünteetiliste kontode; Analüütiliste kontode algsaldode summa peab võrduma sünteetilise konto algsaldoge, sama kehtib ka deebeti- ja kreeditikäivete ning lõppsaldo kohta. Sün.arvestus- e

6 17.30 7 tööliste olmeruumid ja WC põrand, tööpinnad, jäätmed konteinerisse Pille Piip tööpäeviti 8 17.40 9 kontor põrand, pindadelt tolm, prügi väljaminek Malle Piip tööpäeviti 10 17.50 Koostas: Heneli Sepp, VTA mitteloomse toiduhügieeni peaspetsialist Lisa 12 ENESEKONTROLLISÜSTEEMI JUURUTAMINE

KULUDE MÕISTE JA LIIGITAMINE Kulu (cost, expense) on mistahes majandusressursi loovutamine. Kulusid võidakse organisatsiooni raamatupidamises näidata nii kuluna kasumiaruandes (nt rendikulu) kui ka varana bilansis (nt ettemakstud rent) Kulu mõiste > väljamineku mõiste. Maaomaniku töö enda majapidamises =kulu (mitte väljaminek) Kuluobjekt on igasugune toode, tegevus, protsess, organisatsiooni allüksus, mis pakub huvi otsustajatele ning eeldab kulu eraldi mõõtmist. Kuluobjektiks võib olla üksiktoode, teenus, tootmisüksus, 1 reklaamikampaania, kogu organisatsioon. KULUDE FUNKTSIONAALNE LIIGITAMINE Tootmisettevõttes jagunevad kulud tootmiskuludeks ja mittetootmiskuludeks. Tootmiskulud on nende tootmistegurite väärtus, mida on kasutatud toodangu valmistamiseks, toorme ja

Kontot Kassa puudujäägid ja ülejäägid debiteeritakse, kui müügitulu oli suurem raha laekumistest ja krediteeritakse kui oli vastupidi. Raha kassasse vastuvõtmise kohta vormistatakse kassa sissetulekuorder. Raha väljamaksel vormistatakse kassa väljaminekuorder. Orderite vormistamisel ei tohi teha parandusi. Kassaraamat Kõik kassaorderid registreeritakse kassaraamatus. Kassaraamatus kajastub raamatupidamiskohustuslase kassas hoitava raha jääk päeva alguses, sissetulek ja väljaminek päeva jooksul ning raha jääk päeva lõpuks. Kassaraamatut täidetakse iga päev. Kassa inventeerimine Kassat tuleb inventeerida, et kindlaks teha tegelik rahajääk, mida võrreldakse kassaraamatu andmetega. Kassa inventeerimise kord määratakse kindlaks ettevõtte raamatupidamise sise-eeskirjas. Raha kassas inventeeritakse vähemalt üks kord aastas bilansipäeva seisuga. Kassas olev raha üle-või puudujääk tuleb kajastada kontol Kassapuudujäägid ja ülejäägid, mis

1922 ilmub romaan Kõrboja peremees, seejärel juba maailmakuulus viieosaline romaan "Tõde ja õigus" ning 1930.aastatel romaanid "Elu ja armastus" (1934), "Ma armastasin sakslast" (1935) , näidend "Kuningal on külm" (1936) ning kirjaniku viimaseks jäänud romaan, mille ta kirjutas aastal enne oma surma "Põrgupõhja uus vanapagan" (1939), mis on samuti maailmas palju huvi äratanud. Tammsaare oli väga kokkuhoidlik ja pidas arveraamatuid, et iga sisse ja väljaminek mustvalgel kirjas oleks. Eriti elu teisel poolel ei olnud tema rahaline olukord aga sugugi kehv, lisaks honoraridele sai Tammsaare toetust Kultuurkapitalist. Kui rahaliselt võimalikuks osutus, maksis kirjanik oma taskust tõlkidele, sest oma loomingu tõlkimist teistessegi keeltesse pidas Tammsaare väga oluliseks.

4.Lõppjääk ehk kreeditsaldo 9. Reeglid kontode avamise, neile majandustehingute kirjendamise ning kontode sulgemise kohta Algsaldo (jäägid) kirjendatakse konto sellele poolele, kus ta asub bilansis o Aktivakontode saldo deebetisse o Passivakonto saldo kreeditisse Varade sissetulek või kapitali suurenemine kantakse konto sellele poolele, kus on algsaldo. Varade väljaminek või kapitali vähenemine kantakse konto algsaldo vastaspoolele. Konto lõppsaldo asub algsaldo poolel. 10. Sünteetiline ja analüütiline arvestus (seosed sünteetilise ja analüütiliste kontode vahel) Iga tehing tuleb kirjendada üheaegselt sünteetilistele ja analüütilistele kontodele Analüütilistel kontodel registeeritakse majandustehing samale poolele, kuhu see kirjendati sünteetilisele kontole

antud, järglaste kaalude kirjed. Kui poegimise sisestamisel on ekslikult märgitud tallele vale sugu, siis parandamiseks 1) tuleb vahetada sugu õigeks põhiinfos 2) tuleb vahetada sugu õigeks liikumises Kaalude registreerimine Kui vigu ei teki, andmebaasi salvestatakse kaalumise andmed ja lisaks, kui kaalumine oli 90- 150 päeva vanusel loomal, arvutatakse 100 päevane mass. Väljamineku registreerimine Kui vigu ei teki, andmebaasi salvestatakse karjast väljaminek ja, kui oli sisestatud, looma kaal. Kui väljamineku põhjus oli looma lõpetamine (hukkumine,tapmine...) surma kuupäev ja põhjus registreeritakse ka põlvnemise tabelis. Müümise puhul loom viiakse müüja karjast välja, aga ostja karja loom registreeritakse alles siis, kui ostja teatab looma ostmisest. Kui ostja kari on jõudluskontrolli all, siis nimi ja aadress on lihtsalt lisa info. Ostja nimi ja aadress on oluline info juhul, kui ostja ei teosta jõudluskontrolli.

Müügitulu jaotus (Äriseadustik §-id 97, 179, 334) Vandeaudiitori aruanne (Audiitortegevuse seadus §-id 91-94) Varaobjekt – möödunud sündmuste tulemusel ettevõtte valitseva mõju all olev ressurss, millest loodetakse tulevikus majanduslikku kasu saada. Kohustis – hetke kohustus, mis on tekkinud möödunud sündmustest ja mille hüvitamisega arvatakse kaasnevat ettevõttele majanduslikult kasulike ressursside väljaminek. Omakapital – jääkosalus ettevõtte varas pärast kõigi kohustiste mahaarvamist. Kulu – majandusliku kasu selline vähenemine aruandeperioodil, millega kaasneb varaobjektide väljaminek või ammendumine või kohustistest tingitud kahju, mille tulemusena omakapital väheneb ( välja arvatud omanikele tehtavad väljamaksed). Tulu – majanduslik kasu selline suurenemine aruandeperioodil, millega kaasneb vara või sissetulek või kohustise vähenemine, mille tulemusena omakapital suureneb