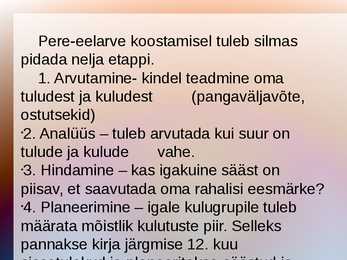

MAJANDUSES KASUTATAVATE PÕHILISTE MÕISTETE SELETUS Aazio positiivne kursivahe, aktsiate müügikasum absoluutne hind hind, mis on kirjutatud hinnasiltidele ja mida seda hüvist ostes peab maksma adekvaatsus täielik vastavus, sisult kattumine. akreditiiv - maksekäsund, mille kohaselt pank sooritab makseid kliendi kontolt ettenähtud tingimustel; importööri korraldus importööri pangale reserveerida raha eksportööri kasuks ja teostada arveldus eksportöörile ettenähtud tingimustel; ostja poolt müüja kasuks avatav arve, mis avaneb müüjale nõutud dokumentide esitamisel aktiva - omand, millel on väärtus vahetuse seisukohast; ettevõtte varad aktsia omandiõigust tõendav väärtpaber; dokument, mis määrab selle omaniku osa ettevõtte põhikapitalis ning omaniku õigused ja kohustused aktsiaettevõttes. Aktsia väikseim nimiväärtus on 10 krooni. Kui aktsia nimiväärtus on suurem kui 10 krooni, peab see olema 10 krooni täiskordne. aktsiadividend lihtak

Silvia Kuusk Kordamisküsimused aines Rahandus (2009): Mis on ettevõtte kõrgeim eesmärk ja kuidas seda saavutatakse? Kaasaegses rahandusteoorias on jõutud ühisele seisukohale, et ettevõtte kõrgeim (peamine) eesmärk on tema aktsionäride ehk siis ettevõtte omanike rikkuse maksimeerimine, mida mõõdetakse pikaajalise aktsia väärtusega (NB! Aktsia tegelik turuhind ei ole ettevõtte kontrolli all). Kõik otsused, mis võetakse vastu ettevõtte juhtkonna poolt, peavad olema suunatud toetama seda üheselt seatud eesmärki. Sealjuures, omanike kogurikkust mõõdetakse ettevõtte omakapitali turuväärtuse järgi (s.o. aktsiate turuväärtus käigusolevate aktsiate arv). Seega, ettevõtte, aga miks mitte ka üksikisiku, kõige olulisemaks tegevuseks kujuneb väärtuse loomine (value creation) ükskõik mida ka ette ei võeta, lõppeesmärgiks peab olema, et see tegevus looks ettevõttele

ETTEVÕTTE RAHANDUS CORPORATE FINANCE Kristo Krumm Ettevõtte rahandus Kristo Krumm 1. SISSEJUHATUS Ettevõte on tervik, mis moodustub üksikutest osadest: Sisseost Tootmine Finantsid Müük Jne Ettevõtte finantsvaldkond moodustub samuti osadest, mille loomise aluseks on erinevad sihtgrupid oma infovajadustega: Raamatupidamine Ettevõtte rahandus Juhtimisarvestus Kulude arvestus controlling Ettevõtte rahanduse ehk finantsjuhtimise eesmärk: Rahanduseks nimetatakse rahaasjade korraldamist ettevõttes. Ettevõtte finantsjuht peab teadma ja arvestama järgmiste tingimustega: Mis mõjutab finantsjuhtimist ja otsustamist? Kuidas organiseerida äritegevust kõige ratsionaalsemal viisil? Kus asub rahandusfunktsioon ettevõtte struktuuris? Kuidas maksimeerida kasumit? Kas investeerida või

79. Nimetage rahanduse erikursusi. Rahandus kui õppeaine on väga mitmetahuline ja koosneb mitmest erikursusest: ettevõtte rahandus, pangandus, investeeringud, finantsturud, rahateooria, kinnisvara rahndus jms. 80. Millega tegeletakse finantsjuhtimises? Finantsjuhtimises on omavahel põimunud finantsarvestus, mikro- ja makroökonoomika, statistika ning matemaatika. Järjest rohkem on hakatud rõhutama ka õiguslikke aspekte. Seetõttu võib finantsjuhtimist nimetada ka interdisplinaarseks õppeaineks, mis eeldab häid eelteadmisi teistest majandusainetest ja loogilist mõtlemist. 81. Mis on investeerimisotsused ja mis finantseerimisotsused? Tooge ka nende seos bilansiga. Ettevõtte rahandustöö on tihedalt seotud bilansi juhtimisega. Bilansiga seotud otsused võib jagada üldjuhul kaheks: investeerimisotsused ja finantseerimisotsused. Investeerimisotsused on ressursside paigutamisega seotud otsused (ettevõtte varade portfelli koostamine ning finantseerimisotsused on s

Sõnastik A Aastakäive – Aastane läbimüük; aasta jookusl müüdud tooted, teenused või kaubad. Abitootmine – Põhitootmist teenindav tootmistegevuse osa: energiavarustus, seadmete hooldus ja remont jm. Agregeerimine – Mingit laadi elementide või andmete ühendamine iseseisva majandusliku mõttega terviklikuks kogumiks. Ajapalk – Palk, mida arvestatakse ajaühiku alusel ja makstaksetunni, päeva, nädala- või kuutasuna. Aktiivne maksebilanss – Maksebilanss on aktiivne kui laekunud summa (deebetpool) on suurem kui välismaale ülekantud summa (kreeditpool). Algmaksumus – Vara omandamisel makstud summa, mis koosneb ostuhinnast ning soetamisega otseselt seotud väljaminekutest, sealhulgas maakleri ja panga teenustasud, registreerimise ning juriidilise ekspertiisiga seotud väljaminekud jms. Aktiva, vara – Bilansi vasak pool, milles on andmed majandusüksuse käsutuses oleva raha kohta selle paigutuse läbilõikes. Aktivast on näha, kui palju on põhivara, materjale, v

Ettevõtte rahandus · Raamatupidamine · Finantsanalüüs · Mikro- ja makroökonoomika Rahanduse olemus Rahandus on teadus, mis hõlmab rahaliste vahendite liikumist ehk teisiti nende moodustamise allikaid ning kasutamise suundasid. Uurib rahaliste vahendite ringlust. Rahanduse võib jaotada erinevatesse tasaditesse: · Riigirahandus- kogu riigi rahalised resursid · Ettevõtete rahandus · Majanduseobjektide rahandus (pered, FIEd ja osaliselt väike ettevõtted) · Ettevõtlusega mitte tegelevad üksused (MTÜd ja sihtasutused) Ettevõtte rahandus käsitab ettevõtte rahalisete resursside tekkeallikaid ja nende suunamist. Vastavalt äriseadustikule peab iga ettevõte tegutsema kasumlikult ehk tootma kasumit. Annab iga tootmistsükkli järel kasumi üldreeglina, sest teatud juhtudel ettevõte ei pruugi olla kasumlik, aga see ei tohi olla pikaajaline. Ettevõtte majandustegevus C+V+m=T C- konstant. Tootmiskulud (kulud materjalile, toor

1. Sissejuhatav loeng 1. Ettevõtte tegevuse rahanduslik eesmärk? Mis põhjustel peaks eelistama väärtuse maksimeerimist (ka aktsiahinna kasvu, omanike rikkuse suurendamist vms) kasumi või muu kasvatamisele? Ettevõtte tegevuse peamiseks eesmärgiks on ettevõtte väärtuse maksimeerimine. Raamatupidamislik käsitlus (finantsraamatupidamine) on ennekõike kasumikeskne. Ettevõtte väärtus kasvab ennekõike siis kui ta teenib või oodatakse teenivat tulevikus rohkem vaba raha (free cash flow). Paljudel juhtudel võib ettevõtte kasum olla küll positiivne, aga seejuures on omanike nõutav tulu negatiivne. Kasum ei võta arvesse paljusid asju sealhulgas ka omanike nõutavat tulu. Kasumis olev ettevõtte ei pruugi alati olla edukas, seetõttu peaks eelistama väärtuse maksimeerimist. 2. Peamised finantsjuhtimise ja raamatupidamisarvestuse erisused? Tooge vähemalt kolm erinevust. Muuhulgas, mida tähendab

SISSEJUHATUS Ainetöö eesmärk on anda ülevaade aktsiate liikidest ja nendega seonduvatest korporatiivsetest sündmustest. Teema valiku põhjuseks on arutori isiklik huvi erinevate aktsiate vastu. Kuna kooli programmis puudutatakse teemat väga üldistavalt, otsustas autor teha sellest teemast täpsema ülevaate. Töös antakse ülevaade võõrkapitali kaasamise võimalustest, sest tänapäeva majandussüsteemis on enamus suurettevõtteid üles ehitatud võõrkapitali kaasamisega. Töö annab ka ülevaate erinevatest kasutusel olevatest aktsialiikidest nii Eestis kui väljaspool Eesti õigussüsteemi ning milliste aktsiate kasutamine on rohkem levinum erinevates ärivaldkondades ja kuidas oleks kasulik ettevõtel oma aktsiakapitali struktureerida. Tänapäeval on enamus arenenud riikide kodanikest aktsionärid. Seda läbi pensionifondide, mis tavaliselt koosnevad erinevatest võlakirjadest ja aktsiatest. Tänapäeva infoajastul, kus paljud meie igapäevategevustest on kolinud in

Kõik kommentaarid