1. Tasakaaluhinnaks nimetatakse hinda, mille korral a) tulu võrdub 0-ga, b) keskmine kulu võrdub tuluga c) nõutav kogus on võrdne pakutava kogusega d) keskmine kasum võrdub toote hinnaga. 2. Kui Q ( p ) on pakkumisfunktsioon, siis müügihinna p suurenemisel a) pakutav kogus Q kahaneb, b) pakutav kogus Q kasvab, c) tootmiskulud suurenevad, d) püsikulu suureneb. 3. Olgu Q D ( p ) 100 2 p nõudlusfunktsioon ja QS ( p ) 4 p 5 0 pakkumis- funktsioon. Siis hinna p 25 korral a) Nõudlus ületab pakkumise b) Pakkumine ületab nõudlust c) Nõudlus ja pakkumine ühtivad d) Nõudlus ja pakkumine võrduvad mõlemad 0-ga 4. Tasuvuspunktiks nimetatakse müügimahtu, mille korral

Kui kaup koosneb mitmest osast, lisatakse kasutusjuhendisse loetelu kauba juurde kuuluvatest osadest (komplekti koostisosad). · Võõrkeelne kasutusjuhend peab olema tõlgitud eesti keelde vähemalt käesoleva paragrahvi lõikes 2 nimetatud ulatuses ja olema üheselt arusaadav. Kauba hinna avaldamine · Kaupa pakkudes, sealhulgas vaateaknal, ja kaupa müües peab kaupleja tarbijale teatavaks tegema kauba müügihinna ja ühikuhinna, kui ühikuhinna kohta ei ole käesoleva paragrahvi lõike 10 alusel kehtestatud õigusaktis sätestatud teisiti. · Müügihind on kaubaühiku või kaubakoguse eest tarbija tasutav lõpphind. · Ühikuhind on kauba ühe kilogrammi, ühe liitri, ühe meetri, ühe ruutmeetri või ühe kuupmeetri lõpphind. Ühikuhinnaks võib olla ka tükihind, kui kaupa ei mõõdeta eelnimetatud ühikutes.

(suured tootmiskulud) Toodang ühetaoline vähese erisusega erinev unikaalne 4. Ettevõtlikkus... ... võimaluste nägemine, reageerimine, aja ja raha investeerimine, uute organiseerimise- ja juhtimise meetodite proovimine, uued ideed ja tehnoloogiad, uute ressursside otsimine, tootmise omahinna ja müügihinna alandamine. Turumajandussüsteemi eesmärgid 1. Täielik tööhõive 2. Majandusareng 3. Hindade stabiilsus 4. Majandusvabadus 5. Sotsiaalsed tagatised 6. Õiglus 7. Tõhusus

turukäibest, on olulise turujõuga ning tema tegevusele kehtestatakse piirangud. Konkurentsile on hea, kui pakkujaid on palju . sageli teevad riigid väikefirmadele maksusoodustusi, et need konkurentsis püsiks. Arenenud riikides levinud toetusviisiks on otsene rahaline toetus – subsiidium. Kasutatakse ka väliskaubanduslikke tõkkeid ehk kehtestatakse kauba sisseveo piirang,/ keeld. Lisaks kehtestatakse tollimaksud , mis tõstavad sissetoodava kauba müügihinna kõrgemaks omamaise toodangu omast. Kvaliteedi kontrolliks kehtestab riik paljudele kaupadele sanitaarhügieeni-, tervishoiu-, ja ohutusnõuded ning kontrollib nende täitmist. Välismõjuks nimetatakse kellegi tegevuse mõju ülekandumist kolmandatele inimestele. Erahüviseks nimetatakse kaupa/teenust mida vahendatakse turu kaudu ja mille pakkumine/tarbimine toimub eraviisiliselt ehk individuaalselt. Ühishüviseks nim

VASTUS: 105 tuh 2. eelda, et ettevõte tõstab koostisainete kvaliteeti ja muutuvkulud suurenevad 0,30 euroni. Vasta 2 küsimusele: (a) kui palju peab müügihind tõusma kui soovitakse jääda sama kasumilävepunktini? (b) milline oleks uus müügihind kui ettevõte soovib suurendada oma vana piirkasumit 50% võrra. VASTUS: a) hind peaks tõusma 5senti; b) H=0,686 3. ettevõte on otsustanud tõsta oma müügihinna 0,50 euroni. Läbimüük kukub 1 mln pealt 0,8 mln. Kas hinna tõstmine oli õigustatud? Arvuta läbimüük mida on vaja uue hinna juures, et saavutada eelmise aasta kasum. VASTUS: müügitulu=600 tuh 4. müügijuht on kindel, et suurendades koostisainete kvaliteeti (muutuvkulud kasvavad 0,30 euroni) ja suurendades reklaami (reklaamikulud kasvavad 100 000 euro võrra), siis läbimüük kahekordistub. Lisaks arvab ta, et hinnatõus ei mõjuta läbimüügi

Tööline Tööline Tööline Fordism · Käsitöö asemele konveiersüsteem. Käsitöö asemele tuli tööstus ja masstootmine. Tekkisid margid ja mudelid. · Auto ehitamine ei nõudnud enam kõrge kvalifikatsiooniga insenere, vaid piisas lihttöölistest konveieril · Autode tootmine muutus kiireks, efektiivseks ja tekkis standard. · Tootmine muutus odavaks ja võimaldas auto müügihinna alla viia, samas võimaldas maksta kõrgeid palkasid · Tekkis keskklass inimesed, kes teevad üsna lihtsat tööd, kuid võivad lubada auto ostmist · Autotööstusest liikus see põhimõte (fordism) kõikidesse tööstusharudesse (tekstiilitööstus, puidutööstus jt) Tojotism · On olemas kõik fordismi jooned, sh konveier, hierarhiad, masstootmine · Mitmekihiline suhete võrgustik, kus otsustavaks saab kompetents ja algatusvõime

käibemaksuta), nt logo pealetrükkimine kruusile või pakendi maksumus ei lisandu kruusi hinnale); – lootusetu nõude või varastatud kauba mahakandmine, – sponsorlus, kui eesmärgiks on ettevõtte reklaamimine – nõuab tõendamist. – antud allahindlused. Antud allahindlus ei ole maksustatav, isegi kui allahindlust antakse 99% ulatuses (100% allahindlust anda ei saa, siis liigitub kingituseks). Maksuamet saab nõuda makse turuhinna ja madala müügihinna vahelt ainult siis, kui saajaks on seotud osapool (töötaja või juhatuse liige või nende lähikondsed, samuti samasse kontserni kuuluvad juriidilised isikud). Allahindlus ei pea olema kõigile võrdselt kättesaadav, võid vabalt teha allahindlust näiteks kohalikule lasteaiale või naabrinaisele. Tulumaksusoodustusega MTÜ-del on kingituste ja annetuste kohta omad erireeglid. 2. Annetused Annetus on seotud heategevusliku eesmärgiga. Maksustamine sõltub annetuse saaja isikust.

väärtustoimingud madalamate kulutustega või paremini kui konkurendid. 8. Millest sõltub firma edukus? Tarbijad otsustavad, milliseid pakkumisahelaid toetada ning milliseid hüljata nad hääletavad oma aja, tähelepanu ja rahaga selle ettevõtte poolt, kes nende arvates peaks olema edukas. Seega nad mõjutavad kogu pakkumisahela edu. 9. Mis on firma toodetava lisaväärtuse rahaline mõõtur? Firma toodetava lisaväärtuse rahaline mõõtur on müügihinna ja toote otseste kulutuste vahe 10. Mis mõjutab kulutegurit? Kulutegurit mõjutavad põhilisele ostuhinnale maksetingimused, transport, kõik käsitlemiskulud jne. 11. Millest algab ja lõpeb tarneahel? Tarneahel algab toormaterjali hankimisega, kuid ei lõpe tarbimisega, vaid sinna kuulub ka jäätmemajandust, mis suunab kasutu materjali jäätmekäitlusesse. 12. Mida tähendab tarneahela juhtimine?

raames. Müügi-tagasirendi tehingu kajastamine sõltub sellest, kas tagasirent on kasutus- või kapitalirent ning kasutusrendi korral ka sellest, kas müügitehing toimus turuhinnas või mitte. Kui müügi-tagasirenditehingus tagasirent on kapitalirendi tingimustel, kajastatakse tehingut kui finantseerimistehingut, mitte kui ostu-müügitehingut, st «müüdud» vara jääb müüja bilanssi ning saadud raha («müügihinna») summas kajastatakse bilansis kapitalirendikohustust. «Müügihinna» ja rendimaksete miinimumsumma vahet kajastatakse rendiperioodi jooksul intressikuluna analoogiliselt tavaliste kapitalirendilepingutega. Näide. Ettevõtte sõlmib pangaga hoone müügi-tagasirendi lepingu järgmistel tingimustel: Hoone jääkmaksumus ettevõtte bilansis 15 miljonit krooni Hoone «müügihind» 20 miljonit krooni (millest 15 miljonit tagastab ettevõte rendimaksete näol

Põhivara Vastavalt tasumise tähtajale liigitatakse kohustusi lühi- ja pikaajalisteks. Lühiajaliseks loetakse kohustust, kui see tõenäoliselt tasutakse ettevõtte tavapärase äritsükli jooksul või selle maksetähtaeg on 12 kuu jooksul alates bilansipäevast. Kõiki muid kohustusi kajastatakse pikaajaliste kohustustena. Omakapital ehk netovara on vara väärtuse ja kohustuste vahe. Kasum on see, mida Sa teenid toote pealt. Tulud kulud = kasum. Kasum on omahinna ja müügihinna vahe, eeldusel, et müügihind on omakapitalist kõrgem. Investeerimine on pikaajaline raha kogumine, mille põhieesmärgiks on teenida raha arvelt täiendavat tulu. Finantseerimine on raha andmine/rahaga toetamine. Toetatakse neid, kes on finantsiliselt kehvemas olukorras, kuid soovib midagi üllast teha, neil on kindel eesmärk, kuid neil pole momendil piisavalt raha/sääste Ettevõtja on isik, kes tegutseb äris kasusaamise eesmärgil ja kannab sellesse

Igal tootel on oma turuhind, on ka tooteid millel on riiklikult reguleeritav hind ehk see on hind, mille kehtestab valitsus produktidele, mida pakub monopol. Monopol on firma või asutus, mis pakub toodet mida rahvas on kohustatud ostma. Turumajanduse puhul on kõigil - üksikisikul või ettevõttel, võimalus ise otsustada, kas üldse hakata särke ja pluuse tootma ning müüma. Väga oluline on kauba pakkujale see, et milline on toote omahind ning millise müügihinna saab ta müüjana sellele tootele panna. Selleks, et teenida kasumit peab olema müügihind omahinnast kõrgem. Kui ostjal ja müüjal on majanduslik vabadus muutub võimalikuks turutasakaalu kujunemine. Samuti peavad tootjad ning müüjad arvestama turunõudlusega. Tarbijal on võimalus valida oma sissetuleku järgi, kas tal on tarvis osta asenduskaupu või on ta võimeline endale lubama täiendkaupu. Turg on tihedalt seotud ka riigikodanike sissetulekuga, ostujõuline nõudlus mõjutab

kindlaks eluruumi kasutamisest saadava eelise kohaliku keskmise turuhinna järgi, s.o eluruumi üürimisel saadava üüri järgi (vt ka Riigikohtu 26. septembri 2012. a otsus tsiviilasjas nr 3-2-1-93- 12, p-d 20–21). 3-2-1-90-14: Sõiduki turuväärtuse hindamisel olukorras, kus selle kohalikku keskmist müügihinda ei ole võimalik teada saada, saab aluseks võtta sarnaste sõidukite väärtuse teistes riikides. TsÜS § 65 ei välista eseme väärtuse määramisel keskmise müügihinna arvestamist Eesti piirest väljaspool, kui see on mõistlik (p 13). 3-2-1-118-08: Kasutatud auto väärtust tõendada sarnaste autode müügipakkumised ega müügiarved on põhimõtteliselt lubatavad võrreldava auto hariliku väärtuse määramisel, kuid seejuures tuleb arvestada ja hinnata konkreetse auto seisundit, mh selle väärtust vähendada võivaid defekte ja väärtust suurendavaid asjaolusid.

HINNA TÄHENDUS Olemus ja tähtsus Hind Hind on toote väärtus rahas väljendatuna, summa, mille eest ollakse valmis ostma või müüma. Vahetuskaup ehk bartertehingut nõutakse mingi toote vastu ja sel juhul on tegemist mitterahalise vahetusega. Hinna mõju firmale Hinnast oleneb kogutulem ja kasum. Kasumivõrrand: Kasum = Kogutulem Kogukulud Kasum = (hind x müügikogus) Kogukulud Hind tasakaalustab tootmisressursside nõudmise ja pakkumise ning tootmise tulemused. Hind on turundusmeetmestiku koostisosa, ainuke, millel on otsene mõju firma kasumile. Hinna roll on esmatähtis, kui temast algab meetmestiku kujundamine. Hinna roll on teisejärguline, kui kehtestatakse muudest meetmetest lähtuvalt (nt. intensiivsest turustamisest hinnaalandused, tippkvaliteediga kõrge hind). Turustus Tootjal on suurem kontroll hindade üle kui ta arendab välja tugeva brändi avab firmakauplusi Pakub teistele kanalilülidele piisavat vaheltkasu...

suhtlemises kehtivad reeglid ja kombed, fraktsioon -ühte parteisse kuuluvadsaadikud parlamendis, hageja kohtu kaudu nõudja, heaoluriik - ühiskonna võrdsus, jagab riigi tulusid ümber, huvide konflikt erinevate isikute huvide vastasseis, illegaalne seadusevastane, inflatsioon raha väärtuse pidev kahanemine, intress kasvuprotsent, kantsler ministeeriumi kõrgeim ametnik, kasum omahinna ja müügihinna vahe, käsumajandus plaanimajanduse äärmuslik võrm, millega turg ei avesta, katastroof erakorraline, hävinguline sündmus, kaubandus kaupade ja teenuste ost ja müük, koalitsioon kellegi millegi liit, kodanik indiviid, kellele laienevad kohustused ja privileegid, kodanikuühiskond - inimeste koondumine ühendustesse ja püüavad lahendada probleeme riigita, kohtuvõim õigusemõistmine, kõlblus moraal, kolmas sektor

Raamatupidamine on süsteem, mis mõõdab ettevõtte äritegevust ja töötleb sellega seotud informatsiooni aruanneteks, mis edastatakse juhtkonnale. KMK-analüüs on kulude käitumise analüüs, mis lähtub kulude, müügimahu (tootmismahu) ja kasumi omavahelisest seosest KMK-analüüsi kasutatakse müügi- ja tootmisstruktuuri kujundamisel, hinnakujundamisel ja ettevõtte strateegiliste kitsaskohtade lahendamisel optimaalsete otsuste vastuvõtmiseks.KMK analüüsi eesmärk on leida müügihinna müügimahu, muutuv- ja püsivkulude kõige kasulikum kombinatsioon.KMK analüüsil on 3 lähenemisviisi: Matemaatiline meetod- Väljendada kulu, tegevusmahu ja kasumivahelised seosed matemaatilise võrrandi kaudu;Piirkasumist lähtuv KMK analüüs-Tugineda piirkasumi mõistest lähtuvatele matemaatilistele valemitele;Graafiline analüüs-Kujutada kulu, tegevusmahu ja kasumi seosed graafiliselt. hea ülevaade kulude, tegevusmahu ja kasumi omavahelistest

I Kaasus Karlo (K) on hulgikaupmees ja varustab Tallinna gastronoome itaaliapäraste gastronoomiakaupadega. Igasugust liiki taignatooteid tellib ta Vitellilt (V). Selleks saadab K V-le igakord faksi, milles ta tellib soovitud nuudlisordid ning nimetab ka aja, millal ta nuudlite tarnimist vajab; müügihinna tasumine toimub tarnimisel. V tarnib kaupa pidevalt. K saadab ka 03.01.2009 V-le tellimuse: ta vajab 1. veebruariks 5 tonni penne rigate't, mille ta peab omakorda tarnima restoraniketile Alberto (A). Peale selle tellib ta 2 tonni spaghett'it restoran "Casa Leonardo" (C) jaoks. Kuna V-ni on jõudnud kuuldused, et K finantsiline olukord ei ole sugugi mitte hea, helistab ta 20. jaanuaril

· Enamasti kehtib seos, et mida kõrgem on hind, seda väiksem on klientide ostetav kogus. · Samas, mida madalam on hind, seda suurem on ostetav kogus. · Kui tõsta toodete müügihinda, siis teatud tasemini müügist saadav jääktulu ja ettevõtte kasum kasvavad, kuid mingist hetkest see kasv peatub. · Kasvu peatumise põhjus on asjaolu, et täiendavast hinnatõusust saadav lisatulu ei ületa enam koguse vähenemisest tingitud efekti. · Seega peab ettevõte leidma oma optimaalse müügihinna ja koguse, mis tagab talle maksimaalse kasumi. · Ettevõtte eesmärgiks on teenida võimalikult suur kasumit. · Koguse kasv peab kompenseerima odavamast hinnast tekkiva negatiivse efekti. · Kui müüdav kogus hinna languse mõjul ei suureneks, väheneksid selle tulemusena ettevõtte tulud. · Seega ei ole mõtet langetada hinda, kui see ei too endaga kaasa koguse kasvu. · Tuleb leida iga ettevõtte jaoks erinev ja tema spetsiifikast sõltuv optimaalne hinna ja koguse tase.

- tööjõu nõudluskõver nihkub vasakule Mis võib seda muutumist takistada? 20. Kapitali omanik teenib renditulu, intressitulu, dividende või tulu väärtpaberi hinnavahelt. 21. Laenuandja krediteerib rahakasutajat ja teenib intressitulu. õige 22. Kapitalist saadav tulu on kapitali kasutada andmise eest saadav tasu. Kapitali väljarentimisest saadav raha on tulu, kapitali müügi puhul võiks rääkida ostuhinna ja müügihinna vahe puhul tulust (kasumist) 23. Finantskapitali paigutaja tuluks on dividendid ettevõtte kasumist, laenuandmise intressid, võlakirja kupongimakse. kapitali eest saadavaks tuluks on dividendid, võlakirja kupongimaksed ja intressid rahapaigutuselt. 24. Täna teenitud raha on kallim kui tulevikus saadav raha vaid sellepärast, et tänane ettevõtluskliima on pingelisem ja raha teenimiseks tuleb rohkem vaeva näha. vale. raha ei muuda täna kallimaks otseselt mitte tänane

ERISOODUSTUSED Erisoodustusteks loetakse oma ettevõtte töötajatele ja nendega seotud isikutele tehtud hüvesid.Töötajaga võrdsustatud isikud on abikaasa, elukaaslane (01.01.2011), lapsed, vanemad, õed-vennad. Erisoodustuse summaks loetakse hüve rahaliselt hinnatavat väärtust. Töötajatele tehtud erisoodustusteks loetakse: 1. Ettevõtte omatoodangu või kauba müük alla müügihinna. Töötajatel võimaldatakse osta oma ettevõtte kauplusest või tootmisest odavamalt, süüa ettevõttele kuuluvas sööklas, kohvikus,baaris või restoranis odavamalt mistahes klientidest. Töötajatele korraldatud üritused ja toitlustamine tööandja kulul. Tasuta kohvi joomine büroos. Erakõned ettevõtte telefonilt.jms.Tööriietuse kandmine töövälisel ajal, mitte tagasi võtmine töölt lahkumisel.Reisid, mis ei ole seotud tööülesande täitmisega.jne. 2

saanud hinnataseme kohta teavet, ilma iga toote osas müüjat tülitamast. Vastava märkuse peale müüja ärritus ning ütles, et juhataja ei ole käskinud hindu iga lambi juurde välja panna ja kui ei sobi, ei pea ostma. Kas tarbijal on õigus nõuda, et iga konkreetse toote juures on väljas müügihind? Kellel on õigus? Lahendus: TKS § 7 lg 1 sätestab, et kaupa pakkudes, sealhulgas vaateaknal, ja kaupa müües peab kaupleja tarbijale teatavaks tegema kauba müügihinna ja ühikuhinna. Ning TKS § 7 lg kohaselt kauba müügihind ja ühikuhind avaldatakse kirjalikult selgel ja loetaval viisil ning need hinnad peavad olema tarbijale üheselt mõistetavad ja kergesti märgatavad. Seega õigus on tarbijal, ning valguseid müüvas kaupluses peaks iga lambi juures eraldi hind olema. 3. Piret ostis naabrinaiselt teleri. Teler läks katki ja naabrite vahel tüli majas. Otsustati pöörduda tarbijakaitseametisse. Kas vaidlus kuulub lahendamisele tarbijakaitseseaduse

Tänases Eestis on arenenud ettevõtlus. Ettevõtte põhieesmärk on kasumi teenimine ja omanike rikkuse suurendamine. Kasum on tulude ja kulude vahe, st ettevõtte peab kulusid arvestama, analüüsima ja juhtima võimalikult täpselt. Et vältida ettevõttel investeerida mittekasumlikusse toote arendusse ja viia äriidee ellu, on vajalik eelnev toote omahinna kalkulatsioon ja tasuvuse analüüs. Ettevõtte kuluarvestussüsteem on aluseks toote või teenuse omahinna arvutamisele ja müügihinna kujunemisele. Empiiriline uuring teostatakse tootmisettevõttes AS. Ettevõtte põhitegevusalaks on klaasplastist lipumastide tootmine, jae- ja hulgimüük ning lipumastide montaaži- ja transporditeenuse osutamine. Kuna AS tootmispotentsiaal ei ole kaetud, tegeleb ettevõte aktiivselt uute ideede otsimisega ja kalkuleerimisega. Äriideeks on tänavavalgustuspostide tootmine ning ettevõtte tegeleb info kogumisega antud projekti alustamiseks

30. detsembri 2003. a otsus ja saata asi uueks läbivaatamiseks samale ringkonnakohtule. 2. Kassatsioonkaebus rahuldada. Asjaolud ja menetluse käik 1. 13. augustil 2002. a esitatud hagiavalduses palus hageja kostjalt välja mõista 16. jaanuaril 1997. a poolte vahel sõlmitud aktsiate ostu-müügilepingu täitmata jätmisega tekitatud kahju 2 045 900 krooni. Juhul kui nimetatud nõue jääb rahuldamata, palus hageja kohustada kostjat tasuma lepingujärgse ostu-müügihinna. Pooltevahelise lepingu p 1.1 järgi kohustus kostja ostma hageja omandis olevad AS Satwo aktsiad, mis moodustavad kuni 34% AS Satwo aktsiakapitalist. Lepingu p 2.1 sätestas aktsiate müügihinnaks nende nimiväärtuse, mis oli 4100 krooni aktsia kohta. Aktsiate müügihinnaks oli seega 2 045 900 krooni. Lepingu p 2.2 kohaselt kohustus kostja aktsiad välja ostma viie tööpäeva jooksul alates päevast, mil hagejale kuulub 100% AS Satwo aktsiaid, kuid mitte hiljem kui 1. mail 1998. a.

2) Kulupoliitika tegeleb eelarve tasakaalu küsimustega , millele kulutatakse. Väikese riigi eelarve peab olema tasakaalus . Riigieelarve kolm olulisemat tuluallikat on : * sotsiaalmaks , * käibemaks * mittemaksulised tulud . 7. MAKSUD 1. Füüfilise isiku tulumaks: maks , mida tasub iga inimene kõigilt sissetulekutelt. nt: palk, lototvõit. ( pensionid ja abirahad ei kuulu maksustamisse ) 21 % kõigist oma sissetulekustest . 2. Käibemaks: kaupade ja teenuste müügihinna lisand , mis laekub riigi eelarvesse . 18& kauba või teenuse müügihinnast. MAKSULISED TULUD : 1) Otsesed maksud 1.1 Füüsilise ja juriidilise isiku tulumaks. (kõikidelt tuludelt ) 1.2 Maamaks ( tasub iga kinnistu omanik ja see laekub kohalikusse eelarvesse) 2) Kaudsed maksud 1.1 Käibemaks ( 18% kauba ja teenuste hinnast) 1.2 Aktsiisimaks - erimaks kindlatele kaupadele ( alkohol, tubakas) 1.3 Tollimaks - sisse- ja väljaveetavatelt kaupadelt 1

14.Millistel riikidel on suurimad boksiidivarud? Guineal, Austraalial, Brasiilial, Jamaical. 15.Miks ekspordib Hiina vähe terast, kuigi kuulub ise suurtootjate hulka? Kuna siseturu metallivajadus on nii suur, et selle katmiseks tuleb isegi maaki juurde osta. 16.Millised tegurid mõjutavad nõudlust tekstiili-ja õmblustoodetele? Inimeste sissetulek, kliima, maitse, moe muutus. 17.Miks tekkib suur erinevus toote omahinna ja müügihinna vahel? Kuna kaubamärke hoidvad ettevõtted kulutavad palju reklaamile, mis müügihinnaga tagasi arvestatakse. Maksab n-ö lugu, mis selle toote juurde käib, mitte niivõrd toode ise. 18.Milliseid muutusi on toonud tehnoloogilised uuendused kergetööstuses? Tootmisprotsessi lühendamine, käsitsitöö asendamine automaatliinidega, uuenenud masinad (nt kudumistööstuses ilma süstikuta ketrusmasinad), kaasaegse infotehnoloogia kasutamine lõigete

Juhul, kui bilansipäevaks on ka avaldus uute aktsiate registreerimiseks äriregistrile esitamata, kajastatakse selliste aktsiate eest saadud tasu bilansis kohustusena. Aktsiate või osade emiteerimishind (pärast registreerimist kajastatakse nende nimiväärtus kirjel "Aktsia- või osakapital" ja võimalik ülekurss kirjel "Ülekurss") Ülekurss (aazio) Aktsiate või osade emiteerimisel üle nimiväärtuse saadud tasu. Tehingutel omaaktsiatega aktsiate soetusmaksumuse ja müügihinna vahe; omaaktsiate kustutamisel aktsiate soetusmaksumuse ja nominaalväärtuse vahe; (miinus) aktsiatehingutega seotud otsekulud. Ühise kontrolli all olevate ettevõtete vahel toimuvate äriühenduste puhul vahe soetusmaksumuse ja omandatud netovara bilansilise väärtuse vahel. Aktsiate või osade emiteerimisel saadud tasu õiglane väärtus (millest on maha arvatud aktsiate emiteerimisega kaasnevad kulutused), miinus emiteeritud aktsiate või osade nimiväärtus.

muutuva intressimääraga võlakirjadeks. Kupongvõlakirja puhul toimuvad intressimaksed perioodiliste maksetena, diskontovõlakirja puhul tagatakse tulu võlakirja ostuhinna ja nimiväärtuse vahena. Kupongvõlakirjade puhul on väljalaskehinnaks ja lunastamishinnaks enamasti võlakirjade nimiväärtus. Diskontovõlakirjade puhul perioodilisi intressimakseid emitendi poolt ei tehta ning intressiks on nominaalhinna ja müügihinna vahe. Muutuva intressimaksetega võlakirjade puhul pole intress fikseeritud, vaid sõltuv teatavatest teguritest (näiteks baasintressimäär). 4.1.4. Tagatis Tagatise iseloomu järgi saab võlakirju liigitada vastavalt tagatisega ja tagatiseta võlakirjadeks. Tagatiseta võlakirjade alla kuuluvad eelnevalt mainitud kommertspaberid ja muud lühiajalised kohustused, mida saavad emiteerida eelkõige tugeva krediidireitinguga ettevõtted, kellel pole probleeme investorite usaldusega

emitent võlakirja omanikule mingi kindla aja tagant kokkulepitud intressi ehk kupongi. Nimetus kupongvõlakiru tulebki sellest, et vanasti koosnes võlakiri kahest osast esimese osas olid võlakirja tingimused ja teises osas kaks kupongi. Tavaliselt makstakse intressi või kupongi kaks korda aastas. Diskontovõlakirja puhul intressi ei maksta, võlakiri müüakse lihtsalt nimiväärtusest odavama hinnaga. Tagasi ostetakse aga kallimalt. Võib ka öelda, et intressiks on nominaalhinna ja müügihinna vahe. Muutuva intressimaksetega võlakirjade puhul pole intress fikseeritud, vaid sõltuv teatavatest teguritest, milleks enamasti on baasintressimäär, näiteks eurotsoonis seotakse intress Euroboriga (näiteks: 6 kuu Euribor + 2,5%). Selliseid võlakirju nimetatakse ka ujuva intressimääraga võlakirjadeks ehk floater ´iteks. Lisaks ettevõtetele võivad võlakirju välja lasta ka riik ja linna või omavalitsus. Neid

rauakaevandus plaanist maha jääb,siis pole tehastel toorainet ja tootmine seiskub. 2. TURUMAJANDUS majandust reguleerivad turul kujunenud suhted ja hinnad,aluseks on pakkumise ja nõudluse tasakaal.Eesmärgiks maksimaalne kasum.See on suht thus majandus,kuna kui on nt.nõudlus labidate järele,siis on mõned ostjad nõus kõrgemat hinda maksma.Sellega tõuseb müüja kasum.<- see on müügihinna ja tootmishinna vahe.Turumajandus põhineb usalduses.Kuna turg tähendab korduvat kauba või teenuse pakkumist samadele klientidele on vaja et tagantjärele ostja selle ostuga rahul oleks a tagasi tuleks.Turul olevate tootjate vahel on pidev võistlus kuid ka samaaegne kostöö.Kõigi huvi on et turg oleks korrapärane,tootjad võivad kokku leppida millised müügiettevõtted on lubatud millised mitte.Samuti võivad nad riiki

Indiviid-inimene kui üksikisik teiste seas. Inflatsioon-maj.raha väärtuste pidev kahanem.Intress-laenu või hoiuse kasvuprotsent.Isiksus-inimene kõigi oma veendum.harjumuste,maailmavaadetega.Islam-muhamedi usk. Jaekaubandus-poekauband. juriidiline Isik-igasugune asutus,org.või ühing,mis vastab kolmele põhitingimusele. Kahjum-toote või teenuse tootmiseks kulun. rohkem,kui selle müügist saadi. Kantsler-eesti tingimustes ministeeriumi kõrgeim ametnik.Kasum-oma hinna ja müügihinna vahe.Käsumajand.-plaanimajand.äärmuslik vorm,turgu ei arvest. Katastroof-äkiline ja erakorral.õnnetus.Kaubandus-kaupade ja teenuste ost ning müük.Koalitsioon-vabatahtlik ühinemine ühiste eesmärkide saavutamiseks.Kodanik-indiviid,kellele laien.riigi kohustused ja privileegid.Kodanikuühiskond- kodanikule seadusega antud õigusi kodanikud ka tegelikult akt.kasut. Kohtuvõim-õigusemõistmine.kõlblus- moraal.kollekt. Diktatuur-riigivõimu teost.kas üks partei või inimgrupp

ETTEVÕTLUS – kasu saamisele suunatud tegevus, võimaluste nägemine, ärakasutamine, riskide võtmine. ETTEVÕTLUSE EESMÄRGID – kasu saamine, kindel lõpptulemus, MAJANDUSE 3 PÕHIKÜSIMUST- Kes on tarbijateks? Mida tarbijale pakkuda? Kuidas toota? KASUM- omahinna ja müügihinna vahe, eeldusel, et müügihind on omahinnast kõrgem. KAUP- müügiks määratud toode või tooted TEENUS- immateriaalne kaup, mille abil rahuldatakse inimeste vajadusi. TURUMAJANDUS – e. Vanaettevõtlus on eestis kehtiv majandussüsteem. Inimesed on vabad oma majanduslikes otsustes, lootes saada kasu. Eesmärgid: täielik tööhõive, majandusareng, hindade stabiilsus, majandusvabadus, sotsiaalsed tagatised õiguls, tõhusus. TURG- koht, kus saavad kokku ostjad ja müüjad.

toime tulla, tagada keskkonna puhtus ja tark tarbimine. 3. Seleta mõisted: nõudmine (nõudja), pakkumine (pakkuja), omahind, müügihind, konkurents, kasum, monopol. Nõudmine- tahe midagi osta Nõudja- turult millegi ostja Pakkumine- toote müümine Pakkuja- toote müüja Omahind- kauba tootmiseks läinud kulutused Müügihind- hind, mille eest kaupa osta saab (turuhind). Konkurents- tootjate või pakkujate võistlemine ostjate pärast. Kasum- Kasum on omahinna ja müügihinna vahe, eeldusel, et müügihind on omahinnast kõrgem. Ettevõtte sissetulekust see osa, mis jääb kulututest üle. Monopol- olukord, kus turul puudub konkurents 4. Mida kujutab endast erahüvis, mida ühishüvis ehk ühishüve? Miks pakub riik ühishüviseid? Erahüvis on toode või teenus, mida saavad tarbida vaid kindlad isikud. (Piima saavad osta vaid need, kel on selle jaoks raha). Ühishüvis on toode või teenus, mida saavad kõik piiramatult tarbida olenemata inimeste ostujõust

aine, mida inimene suudab tekitada.[9] Seega on keskkonna seisukohast vanaõli kogumine ning edaspidine käitlemine väga oluline. Kui vanaõli keskkonda ei satu, kahaneb oluliselt terviserisk ning suureneb keskkonna kvaliteet. Vanaõli regenereerimise puhul on oluline materjali kvaliteet ,,tinglikult puhtast" vanaõlist saab mõistlike kuludega ka uuesti nn baasõli. Ringlussevõtu tasuvuse määrab majanduslikult siiski nafta hind, mis määrab lõpptoodete müügihinna. Regenereerimine ei pruugi majanduslikult seega tasuv olla hetkest, mil toornafta hind langeb. [10] Samas säästab regenereerimine naftavarusid. Seega saab järeldada, et ka regenereerimine on keskkonda säästev, kuid see ei pruugi olla majanduslikult tasuv. Eestis puuduvad kahjuks andmed selle kohta kui suur hulk vanaõlidest käideldakse. Hinnanguliselt arvatakse, et käitlemisele kuulub umbes kolmandik vanaõlidest. [11] Seega võib

21. Finantseerima-rahastama 22. Firma-vabrikukauplus, kaupluse liik, mis kuulub tootmisettevõtte koosseisu H 23. Hinnakonkurents- hinnavõitlus kaupluste vahel, kes pakuvad müüa samu kaupu üksteisest odavamalt. Selles konkurentsis peavad kauplused arvesse võtma, et kaupu ei müüdaks alla oma hinna. Müüa tuleb odavmalt kui konkurendid. 24. Hinnakõrgend-kulude katmise ja kasumi müügihinna suhtes 25. Hinnalagi-kõrgeim hind, mis kaubal võib olla 26. Hinnatäiend-kulude katmise ja kasumi hankeväärtuse ehk soetushinna suhtes 27. Hulgi-angroo, suures koguses, vastand jae 28. Hulgimüük-kui üks tootja turustab teisele tootjale või vahendaja vahendajale 29. Hüpermarket-hiidkaubahall, sortimendis on ülekaalus tööstuskaupadel I 30. Ignoreerima-eirama, tahtlikult tähele panemata jätma, mitte arvestama. 31. Import-sissevedu 32

- Ettevõtlustoetus – rajatise kasutuskulud; - Laenutooted (n. investeerimislaen, seadmeliising) – maa või kinnisvara võõrandamise kulud; – sõidukite läbisõidust olenevad kulud; 6.Loetlege tee-ehituse otsekulud ehk ressursikulud (3). – sõitjate ja sõidukite ajakulust olenevad kulud; -tarnija müügihinna, -taara maksumuse, 7.Tooge kaks näidet masinate ja seadmete aastakuludest. -vahendusfirmade hinnalisa, kulum, intressikulud -ehitusobjektile vedamise kulud ja riigimaksud 8.Milles võivad seisneda liiklusõnnetuse mittemeditsiinilise taastuse 7.Milline on levinuim meetod kulumi arvutamiseks

ja aktsiisimaks), maksud omandilt(maamaks) Otsesedmaksud On need maksud mis võetakse otse sissetulekutelt või omandilt. 1. Üksik isiku tulumaks 2.Ettevõtte tulumaks (maksab ettevõtte kasumi pealt kui see võetakse välja ja jaotatakse dividenditeks) 3.Sotsiaalmaks (tööandja maksab töötaja palgapealt) 4.Töötus kindlustus maks(töötaja ja tööandja maksavad) 5.Maamaks(maaomanikud maksavad) Kautsed maksud(toote hinnasisse lülitatud ja tarbija maksab) 1.Käibemaks(kaupade ja teenuste müügihinna lisand) 2.Aktsiisimaks(see kehtestatakse kaupadele , mille tootmist ja tarbimist tahetakse riiklikult mõjutada)[Alkohol,küte,tubakas] 3.Hasartmängumaks 4.Tollimaks Lisaks on kohalikulomavalitsusel õigus kehtestada erinevaid makse (nt kohalik tulumaks,müügimaks,loomapidamis maks,reklaami ja kuulutuse maks ). Proportsionaalne maks - Progresseeruv maks mida suurem on kulu seda suurem on ka maksu protsent ÜLESANNE tulumaks 21% sotsiaalmaks 33%

ploomid 12 34 12,00 0,35 144,00 pirnid 45 12 14,00 1,17 630,00 banaanid 23 15 24,00 1,60 552,00 kokku 13,45 5 480,00 keskmine 1,49 692,50 Ülesanne 3 Leida arvutikaupade hinnad Ostuhind km-ga = ostuhind km-ta + käibemaks Müügihinna saab kui ostuhinnale (km-ga) lisada 20% (juurdehindluse) Kassa tulu=müügihind*kogus Andmed käibemaks 20% juurdehindlus 20% Käibemak Ostuhind s Ostuhind Nr Kaup km-ta (km) km-ga Müügihind Kogus Kassa tulu

Ühe toote tarbimisel ei ole võimalik selle arvelt enam teist toodet tarbida, sh tehes ühe valiku, tuleb loobuda teisest. Inflaktsioonimäär- keskmise hinnataseme protsentuaalne muutus baasperioodiga võrreldes. Inflatsioon- keskmise hinna-taseme pidev tõus pikal perioodil. Põhjused: 1)nõudlus kasvab kiiremini kui tootmine 2)tootmiskulud suurenevad. Probleem: raha väärtus langeb, sellega koos ostujõud. Käibemaks- kaupade ja teenuste müügihinna lisand , mis laekub riigi eelarvesse. 20% Lisanväärtus- tootmisetappides toimuv kauba turuhinna suurenemine. Lõpptarbimine- kaubad ja teenused, mida ei kasutata enam ühegi teise toote või teenuse tootmiseks. Nominaalne SKP- jooksevhinnad- kõik turuhinna muutused Rahapoliitika- raha väärtuse säilitamine e rahalise stabiilsuse tagamine ja soodustada riigi majanduskasvu. Reaalne SKP- püsivhinnad- keskendub kaupade ja teenuste reaalkasvule. Riigilõivud- kaudes riigimaksud

3. Mis on menüü? 4. Milline on toitude pakkumise järjekord? Menüü koostamist mõjutavad tegurid Enne menu koostamist peaks järgima järgmiseid aluseid: · Turu analüüs · Täpne retseptuur (korralikult läbi proovitud retseptid, see tagab toiduainete optimaalse kasutamise ja võimalikult väikese jäätme hulga). · Täpne kalukaltsioon (retseptidele on juurde toodud täpne hinna kalkulatsioon). On tooraine varumisel ja müügihinna arvestamiseks vajalik. Menüü koostamisel peab arvestama: · Ettevõtte suunda (toitlustusettevõtte tüüpi) · Töövõimekust ettevõttes (ruumide, seadmete, kvalifitseeritud tööjõu hulk, oskuseid nii tootmises kui teeninduses). Õige on töö jaotus. · Aasta aega (võimalikult palju tuleks kasutada kohalikku hooajalist toorainet). · Kliimat (külmemal ajal on rõhk toitvamatel ja kuumematel toitudel (soojemal ajal külmemaid toite).

teenuse halvustamisega, ärinime lubamatu kasutamisega või muul moel, mis on vastuolus kaubandustegevuse heade kommete ja tavadega. Kaupleja on kohustatud sinu ees kauba või teenuse müügi korral väljaspool hulgikaubandus-, jaekaubandus-, toitlustus- või teenindusettevõtet paiknevas tegevuskohas või väljaspool tegevuskohta kliendile teatavaks tegema kaupleja ärinime või nime ja kontaktandmed, samuti kauba ja teenuse nimetuse ning müügihinna. Kauba või teenuse eest maksekaardiga tasumise korral peab kaupleja kliendi nõudmisel võimaldama maksekaardi kasutamise kliendi juuresolekul. Teave kliendile kauplemisaja kohta peab olema välja pandud uksel või vaateaknal enne tegevuskoha sissepääsu või müügikoha juures. Tarbijal kas teadsid Sõnu «lõpumüük», «tühjendusmüük», «sulgemismüük» muid vastava tähendusega sõnu või väljendeid

c) BEP jääb samaks d) Ei saa otsustada, kuna puudub müügihind e) Ei saa otsustada antud andmete ja müügiandmete puudumisel 15. (2 p)Ettevõtte kohta on antud järgmised andmed: Püsikulud 142500 Muutuvad kulud ühikule 45 Müügihind (ühiku) 70 Planeeritud kasumi 21000 saamiseks peaks toodangu müügikogus (tk) olema: a) 2036 b) 2336 c) 6540 d) 5700 e) ei ükski 16. (2 p)Vastused KMK analüüsil on tõesed: a) müügihinna ja kulude seose olemasolul b) tegeliku eelarve perioodi jaoks c) nii pika aja jooksul kui juhtkond tahab d) kohalikul turul 17. (2 p)Tegevusvõimendus peegeldab: a) seost firma muutuvate ja püsivate kulude vahel b) kasumi kasvu taset aktsia kohta c) firma toodete müügi toetust d) kasumi muutust olenevalt müügimahu muutusest e) ükski ei ole õige 18. (2 p)Kaubaliikide paljususe korral kasumiläve ega KMK analüüsi ei saa kasutada, juhul kui

täitma. Kuluarvestuse süsteemi eesmärgid võib jaotada üldisteks ja spetsiifilisteks. Üldised eesmärgid: · Materiaalsete ressursside soetamise, tootmise ja kasutamise rahaliste parameetrite kindlaksmääramine ja kajastamine · Kulude planeerimine · Kuludega seotud normatiivide määratlemine · Kuludega seotud eesmärkide saavutamise kontroll Spetsiifilised eesmärgid · Toodangu ja teenuste omahinna ja müügihinna kalkuleerimine · Ressursside kasutamise efektiivsuse kontroll · Juhtkonna kulukeskse infoga varustamine · Majandusüksuse jooksva majandustulemuse hindamine ning üksikute allüksuste tegevustulemuste kindlaks määramine 4. Kuluarvestuse 3 komponenti KULULIIKIDE ARVESTUS mille käigus peab selguma, millised kulud, võttes arvesse nende kujunemise ja käitumise erinevaid aspekte, esinevad majandusüksuses, kusjuures olulised otsused tuleb vastu võtta kulude

on tema struktuuri üksus või on tootjaga lepingulises vahekorras H 23. haakesõrm- paikneb tõstuki tagaosas ballastraskuse spetsiaalses süvendis, seda kasutatakse tõstuki tõmbamiseks kohalt. 24. hinnaelastsus- määrab ära selle, kui oluliselt sõltub ühe või teise kauba läbimüük tema hinnast 25. hinna kujundamine- protsess mis algav eesmärkide seadmisest ja lõpeb konkreetse hinna kehtestamisega 26. hinnakõrgend- kulude katmise ja kasumi müügihinna suhtes 27. hinnalagi- kõrgem hind, mis kaubal võib olla 28. hinnatäiend- kulude katmise ja kasumi hankeväärtuse ehk soetushinna suhtes 29. hulgi- rohkesi, suures koguses I 30. ignoreerima- teadlikult tähelepanemata jätma, mitte arvestama 31. inflatsioon- paberraha väärtuse langemine selle väljalaskmise tõttu kaubakäibe vajadusi ületaval hulgal 32. inkasso- raha sissenõue, kliendil saada oleva summa sissenõudmine panga

isikuomadusi, mida brändiga seostatakse (armas, mehelik, bravuurikas, ehe ja originaalne, seikluslik jne). Joonis. Brändi ja kaubamärgi ühine osa Brändi võib nimetada lubaduseks tarbijale, mille väärtus seisneb selles, et bränd aitab tarbijal toodete suures konkurentsis valiku teha. Eesti üks tuntumatest brändidest Hind on toote väärtus, mis väljendatud rahas. Hinnapoliitika (price) on kõik, mis puudutab toote hinda alates omahinnast ja lõpetades müügihinna kujundamisega. Kuigi hinda võib kujundada mitut moodi, määrab lõpptulemusena hinna turul olev nõudlus. Hinnakujunduseprotsess läbib tavaliselt 8 etappi: Müügikanal Müük seisneb mingite toodete või teenuste vahetamises millegi muu (enamasti raha)vastu. Müügikanal on süsteem, mille kaudu toimub kaupade ja teenuste füüsiline liikumine tootjalt tarbijale. Jaotuskanal võib olla lühike või pikk. Pika puhul kasutatakse mitmeid vahendajaid.

Tekkepõhine arvestus - majandustehingute kajastamine vastavalt majandustehingu toimumisele, sõltumata sellest, kas sellega seotud raha on laekunud või välja makstud. Aruande koostamisel tehakse reguleerimis- ja lõpetamiskanded, mis võimaldavad määrata aruandeperioodi tulud ja kulud. Kassapõhise arvestuse eelised: n lihtsus n loeb raha mitte kasum Kassapõhise arvestuse puudused: n puudub ülevaade varadest ja kohustustest n probleemid toote/teenuse müügihinna kujundamisel Finantsarvestuse printsiibid · Majandusüksuse printsiip raamatupidamiskohustuslane arvestab oma vara, kohustusi ja majandustehinguid lahus tema omanike, kreeditoride, töötajate, klientide ja teiste isikute varast, kohustustest ning majandustehingutest; · Jätkuvuse printsiip raamatupidamise aruande koostamisel lähtutakse eeldusest, et raamatupidamiskohustuslane on jätkuvalt tegutsev ning tal ei ole tegevuse lõpetamise

mis hõlmab ka kulueelarvete (plaanide) koostamist. Kuluarvestuse süsteemi eesmärgid võib jaotada üldisteks ja spetsiifilisteks. Üldised eesmärgid: · Materiaalsete ressursside soetamise, tootmise ja kasutamise rahaliste parameetrite kindlaksmääramine ja kajastamine · Kulude planeerimine · Kuludega seotud normatiivide määratlemine · Kuludega seotud eesmärkide saavutamise kontroll Spetsiifilised eesmärgid: · Toodangu ja teenuste omahinna ja müügihinna kalkuleerimine · Ressurssidekasutamise efektiivsuse kontroll · Juhtkonna kulukeskse infoga varustamine Majandusüksuse jooksva majandustulemuse hindamine ning üksikute allüksuste tegevustulemuste kindlaks määramine Eespool nimetatud eesmärkide saavutamiseks on vajalik majandusüksuse kuluarvestuse süsteemi realiseerumine kolmes peamises komponendis: · Kululiikide arvestus, mille käigus peab selguma, millised kulud, võttes arvesse nende

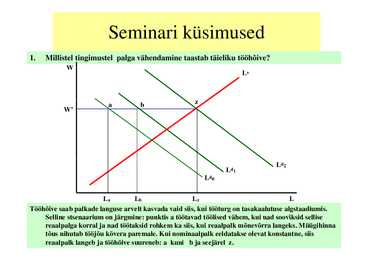

Ld0 La Lb Lz L Tööhõive saab palkade languse arvelt kasvada vaid siis, kui tööturg on tasakaalutuse algstaadiumis. Selline stsenaarium on järgmine: punktis a töötavad töölised vähem, kui nad sooviksid sellise reaalpalga korral ja nad töötaksid rohkem ka siis, kui reaalpalk mõnevõrra langeks. Müügihinna tõus nihutab tööjõu kõvera paremale. Kui nominaalpalk eeldatakse olevat konstantne, siis reaalpalk langeb ja tööhõive suureneb: a kuni b ja seejärel z. 2. Millistel tingimustel palga vähendamine ei taasta täielikku tööhõivet? L* W/P Ls0 a Ls1

[ 1 ] 1.2 Müügikasumi kujunemine Ettevõtte kulud jagunevad üldjoontes kaheks: · muutuvad ehk otsesed kulud toote valmistamisel tekkivad kulud, mille suurus sõltub otseselt tootmismahtudest (näiteks otsene materjali või tööjõukulu, pakendikulu); 3 · püsikulud, mille suurus ei sõltu otseselt mahtudest (nt. koolitus, reklaam, juhtide palgad, kontoritarbed, jms). Toote müügikasum toote tegeliku müügihinna ja omahinna vahe. Ettevõtte poolt teenitav müügikasum peaks ära katma kõik ettevõtte püsikulud. Müügikasumi maksimeerimiseks on tavaliselt kaks võimalust: · müües tooteid kõrge müügikasumiga, kuid väikese mahuga; · kasutades minimaalset müügikasumit ja teenides raha suurte mahtudega. Otsuse tegemine müügikasumi maksimeerimisel sõltub nii turu iseloomust kui ka ettevõtte

Kahjum: (90-95 dollarit)*500 = 2500 dollarit Neljandal päeval müüdi futuur hinnaga 92 dollarit. Kasum: (92-90 dollarit)*500 = 1000 dollarit Kokkuvõte: 250+1000-2500+1000 dollarit = 250 dollarit kahjumit Lihtsustatult oleks võinud tulemuse arvestada ka, korrutades soetus- ja müügihinna vahe naftafutuuri kordajaga (500), kuid peab arvestama, et kasum või kahjum kantakse iga päev kontole ning seda raha on võimalik kasutada. Samuti vähendab kahjum tagatist, mis võib kaasa tuua automaatse positsiooni likvideerimise. 4. Futuuridega kauplemine Futuuridega kauplemine on väga riskantne tegevus. Eelnevalt tuleb selgeks teha futuuride riskid, põhiomadused ja kauplemisajad. Järgmise sammuna tuleb võtta nägemus alusvara liikumise osas,

suhtes. Enne seda on tõendamiskoormis teisel poolel. OÜ nõude A vastu ei saa olla, kuna A ei teadnud, et pole juhatuse liige. Sõlmis teadmata, siis võiks esialgu öelda, et OÜ-l A vastu nõudeid ei ole. 5.Aktsiaseltsi asutajad andsid asutamisel aktsiaseltsile üle mitterahalise sissemaksena tootmisseadmed. Enne aktsiaseltsi registrisse kandmist ostsid nad selle vara ise aktsiaseltsilt tagasi. Lepingu tingimuste kohaselt läks omand neile üle lepingu sõlmimisest ja müügihinna tasumine toimub kolme aasta möödudes. Kas sellised tehingud on kehtivad? Ei, § 274 lg 1 Kas aktsiaseltsi saab sellistel asjaoludel kanda äriregistrisse, kui registripidaja saab tehingute tegemisest teada enne kandeotsuse tegemist? Tehinguid võivad teha: FI, JI, õigusvõimelised varade kogumid (seltsing), asutamisel JI Tehingud jäävad kehtima formaaljuriidilised eeldused on olemas, iseasi on küsimus, kas on hea või halb tehing aga kui nii vaadata, siis oleks

(2) Sama teo eest, kui selle on toime pannud juriidiline isik, karistatakse rahatrahviga kuni 3200 eurot. § 62. Alkohoolse joogi jaemüügil tehingu fikseerimata jätmine (1) Alkohoolse joogi jaemüügil tehingu kassaaparaadis fikseerimata jätmise eest karistatakse rahatrahviga kuni 200 trahviühikut. (2) Sama teo eest, kui selle on toime pannud juriidiline isik, karistatakse rahatrahviga kuni 2000 eurot. § 63. Teabe avaldamata jätmine alkohoolse joogi müügihinna kohta (1) Alkohoolse joogi jaemüügil alkohoolse joogi müügihinna kohta teabe avaldamata jätmise või mittenõuetekohase avaldamise eest karistatakse rahatrahviga kuni 100 trahviühikut. (2) Sama teo eest, kui selle on toime pannud juriidiline isik, karistatakse rahatrahviga kuni 1300 eurot. § 64. Alkoholi hoidmine või ladustamine kioskis või tänava- või turukaubanduse müügikohas