EESTI

MAAÜLIKOOL

Majandus-

ja sotsiaalinstituut

AS ABAKHAN FABRICS EESTIPraktikaaruanne

Ülikoolipoolse

juhendaja: A.

Visberg Praktikajuhendaja :

Tartu

2015

SISUKOR SISUKORD 2

SISSEJUHATUS 3

1.

TEHTUD TÖÖDEST JA TEGEVUSEST 6

1.1.

Kaupluste igapäevased üksikasjaliku müügi

sisestamine 6

1.2.

Hankijate esitatud arvete sisestamine 8

1.3.

Telefonile vastamine ja kõnede

koordineerimine 9

1.4.

Posti ja meilide sorteerimine ja

edastamine 9

1.5.

Nädala kassaaruande koostamine 9

1.6.

Individuaalne ülesanne 10

2.

KOKKUVÕTTE 13

SISSEJUHATUS

Mina

Eesti Maaülikooli maamajandusliku ettevõtluse ja finantsjuhtimise

eriala teise kursuse üliõpilane

sooritasin erialast praktikat

ajavahemikus 06.07.2015-05.08.2015 ettevõttes

AS

Abakhan Fabrics Eesti. Tartus asub

nende

peakontor , mis tegeleb kogu ettevõte raamatupidamisega.

Raamatupidamine on minu lemmik eriala, millega soovin tulevikus

tegeleda. Seetõttu meeldis mulle praktika selles ettevõttes, sest

sain suurepärast erialast kogemust. Praktika andis võimalust

rakendada ja kinnistada koolis õpitud teoreetilisi raamatupidamise

teadmisi. Samuti andis see ka palju uusi teadmisi.

AS

Abakhan Fabrics Eesti kontaktandmed on

järgmised:

Reg.

kood 10396312

VAT

nr EE100359512

Rüütli

11, Tartu 51007, Eesti

Tel:

+372 744 1561

Faks:

+372 744 1343

[email protected]1940-aastate

teisel poolel tegi perefirma Michael Abakhan Ltd Inglismaal Walesis

algust kangaäriga. 1991. aastal asutati tütarfirma Eestisse.

Tänaseks on

Abakhani kangakauplused

suurim

kangaste jaemüüja (rõivakangad, sisustuskangad, lõngad,

käsitöö- ja õmblustarbed) Eestis ja Lätis. Kokku tegutseb 14

kauplust, neist 7 Eestis, 5 Lätis, 1 Leedus ja internetis. Kuna

ettevõtte füüsiliselt ei saa kõikides linnades

poed avada, siis

rajas ta e-poodi. Tänu sellele pakub oma klientidele võimaluse

sooritada ostud ükskõik millisest Eestimaa nurgast kodunt

lahkumata.

AS

Abakhan Fabrics Eesti peakontor asub

kesklinna lähedal Rüütli tänaval. Ettevõttele kuulub terve

kvartal , mis koosneb suurest kolmekorruselisest majast. Esimesel ja

teisel korrusel asub suur

Abakhani pood . Iga

Abakhani

kaupluses asub oma väike ladu, kus kaup hoitakse tagavaraks ning

Rüütli poe ladu asub esimesel korrusel. Kaupluse laos esimesel

korrusel asub arhiiv.

Abakhani keskladu asub Tartus

Tila külas ning kõik kaup laekub kesklattu,

kust osa sisseostetud kaubast müüakse edasi Eesti, Läti ja Leedu

kauplustele. Kolmandal korrusel asub peakontor, kus registreeritakse

kõikide

Abakhani poodide arved ning fikseeritakse kõikide kaupluste tegevused, nt.

müügiarved , ostuarved. Maja all on

kelder , kus asub

kauplusejuhataja töökoht ning lisaks ettevõtte annab seal ruumid

üürile.

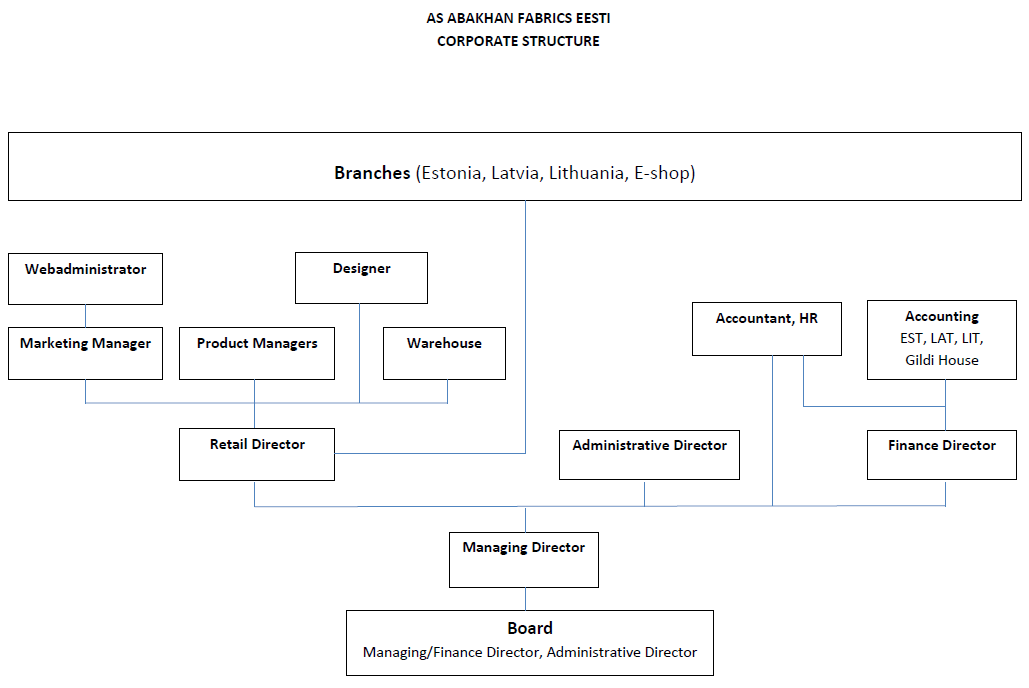

Ettevõttes

töötab väga professionaalne

meeskond . Igaühel on oma konkreetne

töökoht, kus meeskonnaliikmed täidavad oma ülesandeid korrektselt

ja kohusetundlikult. Allpool on toodud joonis, mis iseloomustab

Abkhani

organisatsioonistruktuuri.

Peakontoris

on kokku üheksa ametikohta:

veebidisainer , tootejuhid, kunstnik, haldusdirektor,

turundusspetsialist , finantsdirektor,

pearaamatupidaja ,

raamatupidaja ja raamatupidaja-sekretär.

Veebidisainer

tegeleb ettevõtte kodulehe ja e-

poega . Tema

kohustuseks on näiteks

toodete fotode ja lühitutvuste ülespanek ning muude jooksvate

uudiste kajastamine kodulehel.

Tootejuhte on kaks: kangaste tootejuht ja pudukaupade tootejuht (

pitsid ,

pärlid,

nööbid , muud õmblustarvikud). Nad suhtlevad tarnijatega,

tellivad tooteid, kujundavad hindu, vastavad klientide päringutele

ja muudele küsimustele.

Kunstnik

ehk

disainer , kujundab kaupluste sisustust ja vaateaknaid

Haldusdirektor

tegeleb maja funktsioonide korrashoiu korraldusega, kauba

logistika kaupluste ja

ladude vahel.

Turundusspetsialist

tegeleb reklaamiküsimustega.

Finantsdirektor

tegeleb Baltikumi piirkonnajuhtimise, eelarve koostamise,

finants - ja

muu tegevuse analüüsiga.

Raamatupidamisosakonna

eesmärgiks on ettevõtte ja selle tütarettevõtete/filiaalide

raamatupidamise korraldamine nii, et oleks tagatud aktuaalse,

objektiivse ja võrreldava informatsiooni saamine, lähtudes

kehtivast seadusandlusest ja raamatupidamise

heast tavast ning

järgides kutse-

eetika nõudeid. Raamatupidamisüksuse juhtimine ja

üksuse tööülesannete täitmise tagamine. Ettevõtte juhtkonna ja

allüksuste kindlustamine vajaliku raamatupidamisinfoga. Ettevõtte

juhtkonna

nõustamine ja abistamine raamatupidamislikes,

tööõiguslikes,

maksundus - jm oma ametitegevusega seotud

küsimustes.

Osakonna

ülesannete hulka kuuluvad firma

finantsaruandluse korrashoid,

sealhulgas Excelisse ja raamatupidamisprogrammi Hansa Entersprise

kaupluste igapäevased üksikasjalikud müükide sisestamine,

hankijate esitatud arvete sisestamine, igaaastases inventuuris

osalemine ja tulemuste sisestamine.

1. TEHTUD TÖÖDEST JA TEGEVUSEST

1.1. Kaupluste igapäevased üksikasjaliku müügi

sisestamine

Nagu

varem oli

mainitud Tartus asub

AS

Abahkani Fabrics Eesti peakontor, kus

korraldatakse Baltikumi osakonna juhtimine ja

raamatupidamine .

Seetõttu peavad saatma kõik ettevõtte poed iga päev oma müüdud

kaupade kassaaruanded peakontorisse. Eestis asuvad poed: Tallinnas,

Tartus, Pärnus, Narvas. Lisaks Lätis on viis poodi ja üks pood

Leedus. Kõikides poodides

müügiprotsess teostatakse läbi

kassaaparaadi. Vastavalt kassalintidele koostavad kauplusejuhatajad

Excelis kassaaruandeid,

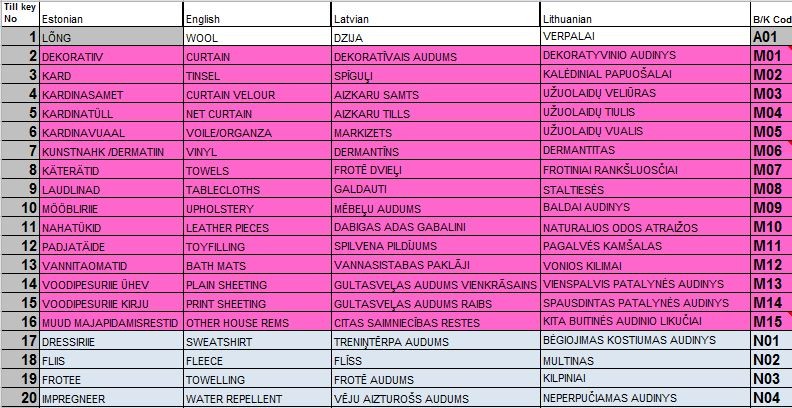

kus müük on kajastatud kaubagruppide kaupa. Kogu kaup on jagatud

gruppidesse vastavalt tabelile.

Originaal kassadokumendid

saadetakse 2 korda nädalas peakontorisse, kus toimub raamatupidamise kontroll.

Kõikide

poodide vahel on kokkulepe, et nad

saadavad e-posti teel oma

igapäevased kassaaruanded kuni kella üheteistkümneni

hommikul kontorisse ning mina edasi tegelesin nende sisestamisega

raamatupidamisprogrammi.

Müügiarvete

sisestamine oli praktika lõpuni minu igapäevane ülesanne.

Exceli

kassaaruanded sisestatakse raamatupidamisprogrammi

Hansa

Entersprise. See programm koosneb

mitmetest moodulitest: müügiarved, ostuarved, ladu ja finants.

Igapäevased kassaaruanded sisestatakse moodulisse müügiarved

(moodulist müügiarved andmed lähevad automaatselt moodulisse

finants).

Kõigepealt loome

Hansas

uue arve ning sisestame arve numbri, kuupäeva ja objekti ehk kellele

kuulub

müügiarve .

Hansa

kaupluste igapäevased üksikasjalikud müügid kajastavad käivet,

allahindlusi, toodete gruppide müüki,

ostude arvu. Kuna kõik

vajalikud andmed on

Hansasse sisestatud võib dokumendi

salvestada . Teine samm on 3

Exceli

dokumendi

avamine .

- Esimene oli kaupluse müük tootegrupi lõikes „ Sales 19“ (tootegrupid on ingliskeelsete nimetustega, kuna kogu aruandlus esitatakse inglastest omanikele). Näiteks palju oli käive lõnga grupis või kui palju (rahalises väljenduses) müüdi kostüümikangast. Seal kajastasime ka allahindluse ja ostude soorituse arvu (mitu ostjat teenindati).

- Teine fail oli samuti ostude arv. Tegin seda, et kuu lõpuks saaks kätte aruande mitu ostu igas poes sooritati. Dokumendis on koostatud igale kauplusele tabel, kus veergudes on kuupäevad ja ridades on teatud päevade kogus, mis sõltub kaupluste tööpäevadest (näiteks mõned ei tööta nädalavahetusel).

- Viimane, „WEEK 16“, oli käive, kust olid allahindlused maha arvatud, seda võrreldi täpselt sama perioodi eelmise aasta müügiga, mis annab pilti käibe käitumisest, allahindluste suurusjärgust, plaanitäitmisest.

Samuti

tuli jälgida kui kauplustes toimus kaupade hulgimüük, siis Eesti

poodide puhul tuli teatud

summat panna eraldi lehele, kus erinevate

poodide igapäevased kaupade hulgimüügid summeerisin kokku. Läti

ja Leedu kohta oli vaja fikseerida teatud summa

Hansas

ning sisestada: number, kuupäev, objekt ja müüdud kaupade koodid

ning vastavad

summad ja tehtud allahindlusi.

1.2. Hankijate esitatud arvete sisestamine

Kaup

hangitakse peamiselt Euroopa

Liidust , emafirmalt ja Eesti hankijatelt

nagu

Karnaluks, Sindrinahk, Texlin.

Ettevõtte keskladu asub Tartus, kuhu koondub kogu tellitud kaup.

Kaup jagatakse müügiüksuste vahel tootejuhi soovituste alusel.

Arvestades sealhulgas iga kaupluse suurust,

asukohta , vajadusi ja

võimalusel erisoove.

Kõik

laooperatsioonid toimuvad

moodulis „ladu“, laoliikumiste kaudu.

Kauba andmed (sissetulek lattu ja väljaminek laost) siestatakse

gruppide kaupa (nt. J01- käsitöö, G01-

pudu ). Kõik

tellitud kaup laekub kesklattu. Eesti poodidele kaup saadetakse välja

koos saatelehega, mis tehakse

Hansa programmis „lao“ moodulis. Saateleht koostatakse Leedu, Läti ja

Eesti kauplustele müügihindade järgi (kaupade hinnad, mille järgi

müüakse kaupluse klientidele).

Kõigepealt

oli vaja sisestada numbri, tellimuse-,

saadetud - ja vastuvõetud

kuupäeva ning määrata kust ja kuhu kaup liigub (näiteks kesklaost

Pärnu

maantee lattu). Seejärel tuli sisestada kaupade koodid,

vastuvõetud hinnad, kaupade kirjeldusi, uue ühiku hinnad,

seerianumbri ja koefitsienti. Kuna kõik lüngad on täidetud, siis

salvestatakse ja prinditakse saatelehte välja ja antakse edasi

pearaamatupidajale.

Läti

ja Leedu poodidele kaup saadetakse välja lisaks saatelehele ka Euro

arvega (toimub kauba müük

filiaalidele ). Nendele poodidele

koostatakse samamoodi

Hansa

programmi kaudu saateleht, lisaks salvestatakse pdf

failina ja

koostatakse Euro arve. Läti ja Leedu kauplustele oli vaja saata Euro

arve (EUR invoice -

ostuhind filiaalidele).

Samuti

kui mõnes Eesti-siseses kaupluses sai kaup otsa või teatud kogus

oli puudu, aga mõnel teisel

poel seda toodet oli, siis toimus

kaupluste vaheline laoliikumine. Näiteks Rüütli tänava pood

saatis Mustikasse. Tegime kande Rüütli laost miinusega korraks

Kesklattu ja siis Mustikasse plussiga.

1.3. Telefonile vastamine ja kõnede

koordineerimine

Iga

päev helistavad inimesed peakontorisse erinevate küsimustega.

Üldjuhul kõned on mitmesugused. Näiteks tihti helistatakse

kesklaost kaupade pärast, samuti helistavad

Abakhani hankijad ebaõnnestunud tasumise pärast või teistest kauplustest

juhatajad annavad teada kaupade puudumise kohta jne. Kuna olen

praktikant ja ei ole ettevõtte kõikide tegevustega nii

üksikasjalikult kursis, siis ei oska inimeste probleeme kohe

lahendada. Seetõttu pidin viisakalt inimesi ära kuulama ja

otsustama, kellele on vaja kõne edasi suunata, kes tegeleb selle

küsimuse või probleemiga.

1.4. Posti ja meilide sorteerimine ja edastamine

Minu

igapäevaseks kohustuseks oli posti ja meilide sorteerimine ja

edastamine. Peakontoris on 2

postkasti , üks asub kaupluse 1

korrusel, kus on sisse- ja väljapääs ehk ukse sees on tehtud ava.

Teine postkast on paigutatud seina peale, kus asub kaupluse

tagauks .

Iga hommikul ma käisin posti järel ja sorteerisin olulisemad kirjad

erinevate reklaamide ja ajalehtede eest ning

kandsin nimelist posti

igale töötajatele ja ilma nimedeta avasin ise (need olid üldjuhul

hankijate arved).

Samuti

iga päev tuli e-posti teel erinevad kirjad: hankijate arved,

reklaam , kampaaniad, teiste töötajate kirjad, aktid,

saatelehed ,

lehepunktid jne. Neid oli vaja mappide järgi sorteerida ja olulised

kirjad tuli edasi saata teistele töötajatele, vastavalt kirja

sisule ja valdkonnale.

1.5. Nädala kassaaruande koostamine

Firmas

analüüsitakse käivet ja müügitulemusi 1 kord nädalas

(

esmaspäeval lõppenud nädala kohta).

Excelis

täidetakse müügi tulemused poodide kaupa, kus nädala müük

võrreldakse sama perioodi eelmise aasta ja

eelarvega . Minu ülesanne

oli kontrollida, et kõik summad olid õigesti sisestatud ehk klapiks

ja teha tabeli paigaldusi korda. Näiteks teha mõned arvud

protsentuaalses väärtuses, muutuda komakohta, pealkirjade suurust

jne. Kui nädala

kassaaruanne oli valmis, siis tuli saata kõikidele

Abakhani

poodidele ja lisaks ka

Inglismaale ning teha 5 koopiat meie töötajate

jaoks. Saadud andmed kasutab oma töös müügi ja turundusosakond.

Tänu koostatud aruandele saaks jälgida näiteks plaani täitmist

või kampaaniate tulemusi.

1.6. Individuaalne ülesanne

Kaubavarud inventeeritakse 1 kord aastas seisuga 31. juuli. Inventeerimisega

täpsustatakse jooksvat raamatupidamisarvestust ja antakse täiendavat

informatsiooni loomuliku kao, arvestusvigade, raiskamiste ja varguste

kohta. Inventeerimiskorra kinnitab juhatus. Inventeeritakse

allüksuste kaupa (artikliklass) ning inventeerimisnimestikule

kirjutavad alla vastutavate isikutena allüksuste juhatajad.

Narvas,

Pärnus, Tallinnas, Tartus, Lätis, Leedus asuvad poed ja

liskas e-pood saadavad peakontorisse oma koostatud inventuurilehed.

Inventuurileht sisaldab järgmised rekvisiidid ja andmeid: kauba

kood, kauba asukoht, vara kogus ja koguse ühik,

soetusmaksumus ,

inventuuri läbiviimise aeg ja koht, komisjoni koosseisu kuuluvate

töötajate nimed ja ametikohad ning

allkirjad jne. Enne

peakontorisse saatmisest iga poodi pearaamatupidaja peab kontrollima

inventuurilehtedes toodud arvutuste õigsust.

Individuaalseks

ülesanneteks oli mul inventuurilehed erinevatest ladudest käsitsi

Exceli faili sisestada ning pärast tegelikke ja HansaWorld

Enterprise’is registreeritud laoseise võrrelda.

Mul

oli antud sisestamiseks kolme lao inventeerimislehed: kaskladu,

e-poe- ja Narva ladu. Seda ülesanne ma täitsin kodus, sest lehte

kogus oli üsna suur ehk võtis palju aega ning selle töö

täitimiseks oli vaja olla eriti tähelepanelik. Töö täitmiseks

oli etteantud spetsiaalselt ettevalmistatud Exceli fail kuhu ma

sisestasin: kauba kood, kogus,

müügihind ja hind GBP-s (tulemused

saadakse ka Inglismaale). Iga artikliklassi kohta on loonud eraldi

leht (

lõng , käsitöö, kang jne). Samuti

failis on pantud valemid,

mis andmete sisestamisel arvutavad erinevad lõpptulemused. Nt. Kui

palju on antud artikliklassi 2015. aaastal kokku müügi hind (tulu)

ja ostuhind (kulu).

Seega

sisestatakse tulemused “inventuuride

registrisse ” (iga Lao kohta

oma kaart). Kaardid oli võimalik sisestada otse “inventuuride

registrisse” või kasutada hooldusfunktsiooni. Mina valisin 2

variant, sest hooldusfunktsiooniga koostatakse iga lao kohta eraldi

Inventuuri kaart, millel on näha laoartiklite HansaWorld

Enterprise’i

andmebaasis registreeritud koguseid. Funktsiooni

valimisel ma kõigepealt sisestasin lao nimetus, kus

inventuur läbi

viiakse ja määrasin artikliklassi. Siis tegin kaartidel

parandused vastavalt läbiviidud inventuurile (ekspordisin Excelist), kinnitasin

need ja

tellisin inventuurivõrdluse aruanne. Aruanne

näitab inventuuri

kaartide ja andmebaasis registreeritud

laoseisude võrdlus. Seega kõigepealt sisestasin artikliklassi koodi

(moodustatakase aruanne kõigi teatud klassi kuuluvate laoartiklite

kohta), ladu nimetusi, kuupäeva, märkisin “näita hinda”

(näidatakse nii ühiku ostuhind kui ostuhind kokku), valisin

“standard” laoseisude veade arvutamine. See arvutamine valitakse

kui inventuur sisaldab kõiki laoartikleid (viib läbi täieliku

inventuuri). Kui

artiklit ühelgi inventuuril ei ole, eeldatakse, et

antud artiklit laos ei ole, ja kui arvestuslik laokogus on suurem kui

null, aruandes on näha, et kogu koguse mahakandmiseks tuleks

koostada “laomahakandmine”.

Inventuuri

käigus ilmnenud laoseisu vead saab parandada “laomahakandmiste”,

“laosissetulekute” või “laoliikumistega”. Kui artikkel asub

tegelikult teises laos kui HansaWorld Enterprise’is

näidatud , saab

selle korrigeerida “laoliikumisega”. Kui tegemist on koguselise

veaga, tuli vaja koostada “laomahakandmine” või “laosissetulek”.

Vastavad kaardid saab sisestada ise või kasutada inventuurivõrdluse

hooldusfunktsiooni. Hooldusfunktsiooniga koostatakse vastavad

kinnitamata “laomahakandmised” ja “laosissetulekud”.

Seepärast

pearaamatupidaja vormistas inventuuri tulemuste kirjalik kokkuvõtte

ja võttis varade eest vastutavatelt isikutelt seletused puudu või

ülejääkidekohta. Vormistatud ja juhatuse poolt kinnitatud

inventuuritulemuste kokkuvõtte alusel peab raamatupidaja tegema

korrigeerimiskanded raamatupidamises.

2. KOKKUVÕTTE

Raamatupidamispraktika

eesmärgiks oli tutvuda ettevõtte praktilise

tegevusega ja osaleda

ettevõtte praktilises töös konkreetseid ülesandeid täites.

Praktika jooksul sain võimaluse tutvuda ettevõtte

AS

Abakhan Fabrics Eesti tegevusega, kus

ma sain hindamatu kogemuse raamatupidamise ja lisaks ka sekretäri

alal.

Ettevõtte

poolne korraldus oli väga hea, nii

juhtkond kui ka töötajad võtsid

väga koduselt vastu. Töötajad olid sõbralikud,

abivalmid ja

minule oli kõik väga lihtne ning õppisin väga kiiresti.

Paberimajandus käis ka kiirelt, kõik vajalikud

paberid olid õigel

ajal täidetud.

Tänu

praktikale sain palju teoreetilisi kui ka praktilisi kogemusi ja

teadmisi. Väga kasulik oli siduda ülikoolis õpitud teoreetilisi

teadmisi praktikaga. See kindlasti avardas mu silmaringi, aitas

paremini protsessidest ja tööst aru saada. Ettevõttes võisin

julgelt küsida ja sain vastused oma kõikidele küsimustele. Samuti

sain juurde palju uus tuttavaid, mis kindlasti tuleb ainult kasuks.

Ise hindan oma teadmisi keskmiselt.

Kokkuvõtteks

võib öelda, et praktika ettevõttes on väga vajalik osa ülikooli

programmist. Kuna see on päris pikaajaline, siis saab omandada

vajalikke ja tähtsamaid teadmisi, et pärast ülikooli edukalt

töökohta leida.

Arvan,

et läbisin praktikat edukalt, sest sain juurde väga palju uusi

teadmisi, oskusi ja kogemusi. Praktikajuhendaja arvamuse kohaselt

olen tööga väga hästi hakkama saanud. Olen oma praktikaga väga

rahul ja võimalusel läheks veelkord sinna praktikale.

Kõik kommentaarid