Leidsid 33 sarnast õppematerjali, mis on seotud failiga "Raha tekkimine ja ajalugu ". Need materjalid aitavad sul teemat sügavamalt mõista.

mise, valuuta, pank, reserv, pangandus, intress, arrak, audentes, mainor, reservi, kurss, inflatsioon, rahad, hoiused, keskpank, inves, sularaha, aktiva, finants, invest, reservid, valuutat, valuutakurss, hinnatase, intressimäärad, passiva, deposiit, väärismetall, paberraha, rahabaas, rahasüsteem, rahapoliitika, reservimäär, bartermajandus, arves- vähenevad kulud pangateenustele ja raamatupidamisele - suureneb Euroopa Liidu sisene hinnakonkurents, mis viib hüviste kvaliteedi paranemisele - ühtlustuvad intressimäärad ja inflatsioon, mis stimuleerivad majanduskasvu ja investeeringuid - sellega on loodud tugev majandustsoon USA ja Aasiaga konkureerimiseks Ühise rahapoliitikaga kaasnevad võimalikud negatiivsed küljed: - eurol pole pikka ajalugu ning stabiilse valuuta kuulsust - erinevad majandusprobleemid erinevates riikides vajavad spetsiifilisi abinõusid, mida ühine majanduspoliitika mõnikord ei võimalda - uute numbrite ja rahadega kohanemine valmistab inimestele probleeme - hindade ümberarvestamine viib teatud sektorites hinnatõusuni Vaata lisaks raha ja euro kohta: www.eestipank.info http://euro.eesti.ee Pärnumaa Kutsehariduskeskus 2

• „Mitteametlik“ tegevus SKP arvestamise võimalused • Tarbimise alusel • Sissetulekute alusel • Lisandväärtuste meetodil • Institutsionaalsel alusel SKP=C + I + G + (X-M) C- isiklik tarbimine, ca 60% I- investeerimine (masinad, seadmed, uusehitus, varude muutus), ca 20% G- Valitsussektori kulud (ei sisalda turusiirdeid), ca 20% X-M- Ekspordi saldo (eksport X- import M) SKP arvestus sissetulekute meetodil • Palk • Rent • Intress • Omanikutulu (väikeettevõtted) • Äriettevõtete kasum (korporatsioonid) • Kaudsed maksud (aktsiisid, käibemaks jms) • Amortisatsioon Lõpptoodang- lõpptarbimiseks (mitte töötlemiseks) mõeldud kaubad ja teenused Vahetoodang- Kaubad ja teenused edasiseks töötlemiseks ja edasimüümiseks SKP arvutamine erinevates hindades? • SKP suurust mõjutab hinnatase • Arvestus alushindades võimaldab hinnata tegelikku ühiskonna tootmismahtude muutust

kinnisvara müügiperiood on pikem. 9. Väärtusliku (kvaliteetse) raha tunnused. Raha kvaliteedi mõõdupuud, tunnused: 1)Osadeks jaotatavus (eksisteerivad erinevas suuruses rahatähed) 2)Võltsimiskindlus (rahal turvaelemendid) 3)Säilivus, 4)Liikumiskiirus, 5)Likviidsus, 6)Vahetusväärtuse likviidsus (raha väärtus ajas) 7)omahind 10. Raha pakkumine - mõiste ja valem hoiuste suuruse ja kohustusliku reservi määra järgi - Raha pakkumise all mõistetakse kogu ringluses olevat raha, mida majandusagendid kasutavad majandustegevuses, st reaal- ja finantsvaradega tehinguid sooritades. Valem: RP = D + D(1-r) + D(1-r)2+ D(1-r)3 + D(1-r)n = E D(1-r)n , kus RP raha pakkumine, D - esialge hoius, R kohustusliku reservi määr, n hoiustamiste arv. 11. Ideaalne rahakordaja. Mõiste ja valem Ideaalne rahakordaja on kohustusliku reservi

kindlustusseltsi emamaa järelvalveasutus. Finantsinspektsiooni järelevalve alla ei kuulu liisingühingud ning väikelaenukontorid. Krediidiasutused Kindlustusseltsid Kindlustusvahendajad Fondivalitsejad Investeerimis- ja pensionifondid Investeerimisühingud Investeerimisnõustajad Väärtpaberituru kutselised osalised Väärtpaberituru kauplemiskohad E-raha asutused Makseasutused 3. Eesti krediidiasutused Eestis tegevusloa alusel tegutsevad krediidiasutused » AS DNB Pank » AS Eesti Krediidipank » AS Inbank » AS LHV Pank » AS SEB Pank » Bigbank AS » Swedbank AS » Tallinna Äripanga AS » Versobank AS Välisriikide krediidiasutuste filiaalid » AS Citadele banka Eesti filiaal » Danske Bank A/S Eesti filiaal » Folkefinans AS Eesti filiaal » Nordea Bank AB Eesti filiaal » Pohjola Bank plc Eesti filiaal » Scania Finans AB Eesti filiaal » Svenska Handelsbanken AB Eesti filiaal 4. Kindlustusseltsid ja kindlustusvahendajad Kindlustusseltsid

Emissioonipank andis ringlusesse pangatähti, kohustusega need väärismetallraha vastu lunastada. Esimene emissioonipank 1656.a. Stockholmis. Kaasajal on sularaha emissiooniõigus ainult keskpangal. I revolutsiooniline pööre panganduses pangabisness muutus kõrvaltegevusest elukutseks ja põhiliseks sissetulekuallikaks. II revolutsiooniline pööre panganduses pangad hakkasid ise raha emiteerima. Kaasaja pank: o raha koondav o raha säilitav o laenu andev o laenu võttev o klientide korraldusel arveldusi ja kassatehinguid sooritav o raha ja väärtpabereid emiteeriv ja nende ringlust korraldav rahaasutus Omandivormi järgi jagunevad pangad: o erapangad o riiklikud pangad o segaomandiga pangad 7 Tegevushaarde ulatuse järgi jagunevad pangad: o suurpangad o keskmised pangad o väikepangad

Investeerimisnõustajad Väärtpaberituru kutselised osalised Väärtpaberituru kauplemiskohad E-raha asutused Makseasutused 3. Eesti krediidiasutused Eestis tegevusloa alusel Välisriigi krediidiasutuste filiaalid: tegutsevad krediidiasutused: 1. Swedbank AS 1. Nordea BankFinlandEesti filiaal 2. AS SEB Pank 2. DanskeBankA/S Eesti filiaal 3. BIGBANK AS 3. AS CitadelebankaEesti filiaal 4. AS LHV Pank 4. FolkiaAS Eesti filiaal 5. AS DNB Pank 5. PohjolaBankplcEesti filiaal 6. AS Eesti Krediidipank 6. Scania FinansAB Eesti filiaal 7. Tallinna Äripanga AS 7. SvenskaHandelsbankenAB Eesti filiaal

kindlustada ühtlane ja stabiilne majanduskasv ning hoida hindade tõus kontrolli all. Ühine raha ja intressimäärad peavad kindlustama, et kõigis liikmeriikides püsib elukalliduse tõus kontrolli all. See tähendab, et hinnad kõiguvad mõõdukalt ja nende muutused on etteaimatavad. Rahatähed: 5-eurone, 10, 20, 50, 100, 200 ja 500-eurone rahatäht. Mündid 1-sendine euromünt, 2, 5, 10, 20 ja 50-sendine euromünt, 1-eurone ja 2-eurone münt. 4. Eesti Panga funktsioonidEesti Pank on põhiseaduslik institutsioon, kes teostab riigi rahapoliitikat ning seisab hea finantssüsteemi turvalisuse ja stabiilsuse eesti. Tal on ainuõigus välja lasta Eesti raha, kohustus korraldada raharinglust ja seista hea riigi vääringu stabiilsuse eest. Kaasaegsete keskpankade täidetavad põhifunktsioonid: Riigi rahasüsteemi kujundamine ja käigushoidmine, sealhulgas: - vahetuskursimehhanismi valik (ujuvkurss, fikseeritud kurss jne)

Nimeline väärtpaber) - esitajaveksel (nimetu väärtpaber) Raha – üldine maksevahend ; selle vastu saab vahetada mistahes kaupu . Kaupraha – kasutatakse kaupa nagu raha Kaupa esindav raha – väärismetallid Usaldusraha – puudub materiaalne tagatis(kuid mitte täielikult), raha, mille ringlus baseerub ainult või osaliselt usalduses(nt.10% usaldus ja 90% kuld- usaldusraha). Puudub täielikult või osaliselt väärismetalli või valuuta kate. Tekkisid laeunandmiskohad. Tekkisid pangad, kuna nemad andsid laenu ja võtsid hoiusele ka. Inflatsioon – liigse raha ringlus(üleliigne) Formuleeritakse raha omadused : Raha aktsepteeritavus – raha peab olema kõigis majandustehingutes kõikide poolt vastuvõetav. Raharinglus toimub normaalselt vaid siis, kui tehinguosalised võivad olla kindlad,et saavad seda raha kasutada ka järgnevates tehingutes.

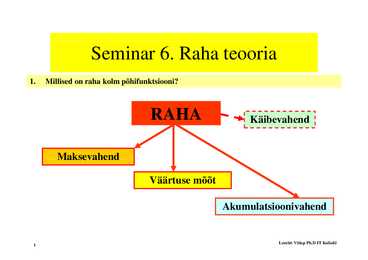

c) akumulatsioonivahend- võimaldab valida tarbimise aega, sest raha säilitab oma väärtuse pikema aja vältel Rahaga seonduvad 3 põhilist terminit: 1) KURSS- on hind, mida ühe valuutaühiku eest ollakse nõus teises valuutas maksma Valuutakursis peegeldub riigi majandusnäitajad nagu intressimäärad, kaubanduse areng jne. Kursi määramiseks kasutatakse erinevaid võimalusi: a) vabalt ujuv valuutakurss: riik valuuta väärtuse kujunemisse ei sekku, seda teeb turg selline variant nõuab väga efektiivset rahaturgu b) reguleeritult ujuv valuutakurss: riik sekkub valuutakursside kõikumiste vähendamiseks tehes tugioste ja tugimüüke c) valuutakursi fikseerimine: valuuta väärtus fikseeritakse mõnda teise valuutasse näiteks: eesti kroon on seotud euroga. Sellist fikseerimist kasutatakse

Fondivalitsejad E-raha asutused Investeerimis- ja pensionifondid Makseasutused Investeerimisühingud 3. Eesti krediidiasutused Eestis tegevusloa alusel tegutsevad krediidiasutused Välisriigi krediidiasutuste filiaalid 1.Swedbank AS 1.Nordea BankFinlandEesti filiaal 2.AS SEB Pank 2.DanskeBankA/S Eesti filiaal 3.BIGBANK AS 3.AS CitadelebankaEesti filiaal 4.AS LHV Pank 4.FolkiaAS Eesti filiaal 5.AS DNB Pank 5.PohjolaBankplcEesti filiaal 6.AS Eesti Krediidipank 6.Scania FinansAB Eesti filiaal 7.Tallinna Äripanga AS 7

Lembit Viilup Ph.D IT Kolledz 6 16. Osalise reserviga pangasüsteemi korral peab kohustuslik reservimäär Rr olema: a) võrdne 0-ga; b) suurem kui 0 ja väiksem kui 100%; b) c) võrdne panga lisareserviga XR; d) võrdne sularahamääraga Cr; e) võrdne 100%. 17 K 17. Kuii k kohustuslik h t lik reservii määr ää Rr = 15% jja pank k peab bhhoidma id reservis i 750 miljonit ilj it krooni, siis on panga nõudehoiuste suurus: a) 112,5 miljonit j krooni;

Finantsvahenduse ülesanded · Laenuandmise ja -võtmisega seotud riskide hajutamine. · Majandusagentide varustamine infoga. · Intressimäärade kujundamine. · Varade ja kohustuste tähtaegade teisendamine. · Üldiste tehingukulude vähendamine ja säästude ühendamine. 15. Pankade tekkimise eeldused (itaalia keeles banko ehk banka see tähendab rahavahetaja laud, tool või rahalaegas, kus vahetusraha hoiti). Pank on krediidiasutus, s.o. rahalisi vahendeid koguv, hoiustav, valitsev ja laenutav asutus. Esimesed pangad tekkisid templites ja pühakodades. Põhjuseks oli see, et need hooned pakkusid piisavalt kaitset rünnakute eest. Lisaks oli usutegelaste hulgas levinud kirjaoskus, mis võimaldas pangatoiminguid dokumenteerida, pakkusid garantiisid säästudele. Usutegelaste seas oli levinud kirjaoskus, mis võimaldas raha hoiustamisega

.6 1.3. Raha funktsioonid....................................................................................................8 2. EESTI RAHA..............................................................................................................11 2.1. Eesti rahareform....................................................................................................11 2.2 Valuutakomitee seosed Eesti rahasüsteemiga.......................................................13 2.3. Eesti Pank..............................................................................................................16 3. EESTI RAHAPOLIITIKA..........................................................................................19 3.1. Rahapoliitika eesmärgid.........................................................................................19 3.2. Rahapoliitika instrumendid....................................................................................20 3.3

Sissejuhatus Kõigist kunagistest Nõukogude Liidu riikidest on just Eesti see, kus on läbiviidud kõige radikaalsemaid, julgemaid ja samas ka väga edukaid reforme. Reformid on aidanud areneda erinevatel majandusvaldkondadel, eelistades kord rohkem üht, kord teist. Rahandus on olnud üks peamistest valupunktidest alates rahareformist. Oma raha hüvesid naudime juba aastast 1993 ja stabiliseerunud on ka pangandus, mille uusimaks väljundiks on aktiivne kaasalöömine pensionifondiprojektis. Väikese riigi kohta oleme aktiivsed ja püüame olla ka edukad. Euroopa Liidu ja NATOga liitumine on päevakorras juba pikemat aega ja valitsus teeb kõik, et harida ka rahvast neil teemadel. Eesti raha Mis on raha? Raha on mistahes üldtunnustatav maksevahend kaupade ja teenuste eest tasumiseks. Raha funktsioon ei ole ainult maksevahend, vaid ka olla väärtuse mõõt ja kogumis ehk akumulatsioonivahend

· aktsiisimaks erinevatele luksus ja tervist kahjustavatele kaupadele kehtestatud hinnalisa · aktsionär aktsia omanik · alajahtunud majandus situatsioon, kus tegelik tootmismaht on väiksem kui potentsiaalne ja kus tegelik tööpuudus on loomulikust suurem ning majanduses eksisteerib ressursside raiskamine · alapakkumine vt. ülenõudmine · algsed teguritulud tootlike tegurite poolt loodud tulu: palk, intress ja dividend, rent, kasum · alternatiivkulu (ka: loobumiskulu) saamatajäänud tulu parimast alternatiivsest kasutamata jäänud võimalusest · ametiühingud on töötajate esindusorganisatsioonid, mis kaitsevad töötajate huvisid ja esindavad töötajaskonda läbirääkimistel ettevõtte administratsiooniga (omanikega). · amortisatsioonikulu kulu põhivahendite asendamiseks ja remondiks

Ujuva kupongimääraga võlakirjad (vs. Fikseeritud kupongimääraga võlakirjad); B. Lühiajalised võlakirjad (vs. Pikaajalised võlakirjad); C. Kõrge kupongimääraga võlakirjad (vs. Madala kupongimääraga võlakirjad). Võlakirja duratsioon 30.Pikas perspektiivis valuutakurssi mõjutavad tegurid 31.Lühemas perspektiivis valuutakurssi mõjutavad tegurid ja finantsvarade nõudluse teooria 32.Likviidsusrisk Likviidsusrisk - risk, et pank ei suuda täita oma maksekohustusi tähtaja saabumisel (võimalus, et pank ei suuda õigeaegselt rahuldada klientide nõudeid ilma kahjumit kandmata). • Likviidne vara – kui vara õiglase hinna (turuhinna) ja kiirmüügihinna erinevus on madal. • Likviidsusriski allikas: panga varade ja kohustuste tähtajalisuse mittevastavus (see on seotud finantsvahendajate põhifunktsiooniga – finantsvarade tähtaegade muundamisega). Näiteks, pikaajaliste laenude finantseerimine likviidsete

(Kõige likviidsem) raha, tähtajaline hoius, arvelduskonto, valitsuse võlakirjad, firmade võlakirjad, aktsiad, materiaalne kinnis- ja vallasvara. 9. väärtusliku (kvaliteetse) raha tunnused Mida paremini raha järgmisi funktsioone täidab, seda kvaliteetsem ta on: osadeks jaotatavus, võltsimiskindlus, kulumiskindlus, liikumiskiirus, likviidsus, inflatsioonikindlus, omahind (rahaühiku väljaandmise hind). 10. raha pakkumine mõiste ja valem hoiuste suuruse ja kohustusliku reservi määra järgi Raha pakkumise all mõistetakse kogu ringluses olevat raha, mida majandusagendid kasutavad majandustegevuses, st reaal- ja finantsvaradega tehinguid sooritades. RP=D+D(1-r)+D(1-r) 2 +D(1-r) 3 +D(1-r) n = n = 0 D (1 - r ) , kus RP raha pakkumine, D esialgne hoius, R n kohustusliku reservi määr, n hoiustamiste arv 11. ideaalne rahakordaja. Mõiste ja valem

konverteeritava valuutaga. Kuni 19. saj lõpuni oli valdavaks rahasüsteemiks kullastandardi süsteem, mis tähendas seda, et ringluses olid konverteeritavad pangatähed – neid võis vahetada kulla vastu vastavalt kehtestatud kursile. I maailmasõja käigus hakkab kullasüsteem lagunema. Riikidevaheline usaldus kaob – ei tehta rahvuslikku valuutavahetust. Kullavarud hakkasid kokku kukkuma ja kuld kogunes ärimeeste taskusse. Reservi enam ei olnud. Majanduskriis 30.ndatel aastatel. Usaldus riikide vahel kadus, majandused läksid kaosesse. II maailmasõda. Föderaalreserv lõpetas 68.ndal aastal kullastandardi, kuna vahetas kulla vastu raha. Valuutakomitee süsteem – omane arengu- ja väikeriikidele. Usaldust on rahale raske tagada. Kogu ringlusesse suunatav raha peab olema tagatud väärismetalli või tugeva valuutareserviga. Kogu valuuta peab olema seotud mõne tugeva välisvaluutaga, fikseeritud kursiga.

laenulimiitide avamise ja tagasiostulepingute sõlmimise läbi. Võrreldes mitte-rahaasutustega on panga bilansil kolm eritunnust: · väike reaalvara osatähtsus; · väike omakapitali osatähtsus; · suur lühiajaliste kohustuste osatähtsus. Nõuded: Kommertspankadel on nõue Eesti Panga vastu kohustusliku reservimäära osas. Ametliku liitumisotsuse järel väheneb pankadele kehtiv 15protsendine kohustusliku reservi nõue 1. septembril 11 protsendile ja novembril 7 protsendile. Alates 1. jaanuarist 2011 on kohustusliku reservi nõue alla kaheaastase tähtajaga kohustuste korral 2 protsenti ja üle kaheaastase tähtajaga kohustuste korral 0 protsenti. Pankade suurimaks tuluallikaks on traditsiooniliselt intressitulu, missugusele lisanduvad erinevad teenus- ja komisjonitasud. Pankade varad: · Kõrge likviidsusega varade hulka kuuluvad sularaha,

aktsiatesse aktsiisimaks – erinevatele luksus- ja tervist kahjustavatele kaupadele kehtestatud hinnalisa aktsionär – aktsia omanik alajahtunud majandus – situatsioon, kus tegelik tootmismaht on väiksem kui potentsiaalne ja kus tegelik tööpuudus on loomulikust suurem ning majanduses eksisteerib ressursside raiskamine alapakkumine – vt. ülenõudmine algsed teguritulud – tootlike tegurite poolt loodud tulu: palk, intress ja dividend, rent, kasum alternatiivkulu (ka: loobumiskulu) – saamatajäänud tulu parimast alternatiivsest kasutamata jäänud võimalusest ametiühingud – on töötajate esindusorganisatsioonid, mis kaitsevad töötajate huvisid ja esindavad töötajaskonda läbirääkimistel ettevõtte administratsiooniga (omanikega). amortisatsioonikulu – kulu põhivahendite asendamiseks ja remondiks ankurvaluuta – välisvaluuta, mille suhtes on fikseeritud koduse raha kurss;

EESTI PANGA AJALUGU Referaat SISUKORD SISSEJUHATUS Valisin oma referaadi teemaks ,,Eesti panga ajalugu", kuna Eesti Pank on üks osa Eesti ajaloost. Teema on huvitav ja aktuaalne, sest praegune majandussurutis paneb mõtlema sellele, et kas seda oleks suudetud ära hoida? Eesti Pank hoiatas 2007ndal aastal majanduse jahtumise eest, kuid see ei pidurdanud kedagi ja kõik jätkus nii kui varem. Soovisin teada saada, mis on keskpank ja milleks see vajalik on. Samuti oli minu jaoks väga huvitav teada saada, kust ja kuidas pangandus üldse alguse sai. Töö eesmärgiks sai Eesti Panga ja panganduse ajalugu ning kokkuvõtlikult sellest ülevaade anda. Referaat koosnebki üldisest panganduse ajaloost, keskpankade olemusest ja tekkimisest.

PV=C/(1+i)+ C/(1+i) 2 +C/(1+i) n =n=1C/(1+i)n PV=C/i teha väljamakseid ega ülekandeid. Tähtajaline hoius isiku ühepoolne materiaalselt kinnitatud kohustus Kahe perpeuiteedi vahe on annuiteet. PV= C/i- C/i(1+i) t (Time Deposit)- raha paigutatakse panka teatud tagastada laen, int. ja viivised, muud rahalised nõuded tähtajaks. Pikema ajaga suurem intress, juurde- ja tähtaegadel ja summas, mis on määratud laenuvõtja väljamakseid ei tee. Jagatakse mitme tunnuse järgi: poolt aktsepteeritud kohustusega, kui seda ei suuda teha a)tähtaeg; b)erin. valuutad; c)erin. kliendid. Säästu- laenuvõtja ise. Kui käendaja on võlgniku kohustused obligatsioonid- Eestis pole. Tähtajaline hoius täitnud, siis ta võib pöörata nõude laenuvõtja vastu. väärtpaberi vormis

maksebilanssi Nõustab valitsust, et toetada Eesti stabiilset ja jätkusuutlikku majandusarengut, ja teeb koostööd teiste riikide keskpankade ja rahvusvaheliste institutsioonidega Hinnastabiilsuse hoidmine euroalal. 10. Rahapakkumise tegurid Raha pakkumine sõltub järgmistest teguritest. 1) Pankade soovitud sularahareservi määr – mida väiksem on keskpanga poolt kehtestatud kohustusliku reservi määr ja mida vähem soovivad pangad hoida lisareserve, seda suurem on raha pakkumine. 2) Erasektori soov hoida sularaha – mida rohkem sularaha erasektor enda käes hoiab, seda väiksem on pankade laenureserv ja raha pakkumine. 3) Intressimäär – kõrgem intressimäär suurendab tähtajalistelt hoiustelt teenitud tulu ning alandab seega sularaha-deposiitide suhet, stimuleerides

Krediitraha on ökonoomne ja odav. Krediitraha ringlusesse andmine ja ringluses hoidmine on võimalik raamatupidamiskannetega. Krediitraha nõuab usaldust raha emiteeriva institutsiooni vastu (keskpank). E-raha – elektrooniline kontoraha – väga levinud tänapäeval. Maksekorraldused mis liigavad pangasiseselt või pankadevaheliselt. Odav. Alternatiivraha – täiendraha, paralleelraha, rööpraha, kogukonnaraha on maksevahend, mida kasutatakse alternatiivina riikliku või rahvusvahelise valuuta asemel. Sageli hakatakse alternatiivraha kasutama, kui riigis on majanduskriis ja riiklik valuuta on oma usaldusväärsuse kaotanud. Inimestel on vaja kuidagi oma elu korraldada, kaupu-teenuseid vahetada. Alternatiivraha kasutamise põhjuseks võib olla ka inimeste soov vastavas piirkonnas sotsiaalseid probleeme lahendada või majanduselu elavdada. 13. Raha funktsioonid. Vahetusvahend – ühiskondlik või kogukondlik kokkulepe, et seda sellena kasutatakse.

maksta ( tsekkide eest). Et oma nahka päästa, hakkavad hoiustajad raha hoidjate teenustasu vähendama, et nad rohkem uut raha sisse tooks. Natuke see aitas, kuid lõpuks pidid hoiustajad rahvale peale maksma, et nad oma vaba raha neile tooks. See on klassikalise panga sünd. Hoiustajatele makstakse intresse, laenajad peavad maksma peale. USALDUSRAHA EMISSIOON- rahal puudub osaliselt või täielikult väärismetalli või konverteeritava valuuta tagatus. Isegi kui väike osa ei ole tagatud, siis see on ikkagi juba usaldusraha. Sinna maale kui ei laenatud raha pangast välja, oli raha kullaga tagatud. 19. saj lõpuni ja 20. Saj alguse osas kehtis enamikes riikides convert. Pangatähtede süsteem, mis tähendas, et tsekikviitungit saab vahetada kulla vastu. See süsteem hakkas lagunema , selle algus on I maailmasõda. Sõja seisukorras kaotab riigi valuuta oma usalduse. Arveldused riikide vahel ei saa toimuda rahvusvaheliste

MAJANDUSES KASUTATAVATE PÕHILISTE MÕISTETE SELETUS Aazio positiivne kursivahe, aktsiate müügikasum absoluutne hind hind, mis on kirjutatud hinnasiltidele ja mida seda hüvist ostes peab maksma adekvaatsus täielik vastavus, sisult kattumine. akreditiiv - maksekäsund, mille kohaselt pank sooritab makseid kliendi kontolt ettenähtud tingimustel; importööri korraldus importööri pangale reserveerida raha eksportööri kasuks ja teostada arveldus eksportöörile ettenähtud tingimustel; ostja poolt müüja kasuks avatav arve, mis avaneb müüjale nõutud dokumentide esitamisel aktiva - omand, millel on väärtus vahetuse seisukohast; ettevõtte varad aktsia omandiõigust tõendav väärtpaber; dokument, mis määrab selle omaniku osa

Diskontomäära alandades on võimalik keskpangal rahapakkumist suurendada. 3) Pankade kohustuslikud reservid keskpangas-kommertspangad hoiavad teatud osa hoiustest keskpangas. Keskpank saab mõjutada rahapakkumist kohustuslikku reservimäära muutes.Kui reservimäära tõstetakse, siis saavad pangad inimestele vähem laenu väljastada ning rahapakkumine väheneb. Reservimäära alandades saab keskpank rahapakkumist suurendada. Eesti rahapoliitika: Eesti Pank kasutab otsest osalemist valuutaturul, müüb pankadele konverteeritava välisvaluuta eest Eesti kroone ning Eesti kroonide vastu konverteeritavat välisvaluutat. Raha hind ehk vahetuskurss on seejuures fikseeritud. Sellist tegutsemist eeldab valuutakomiteele tuginev rahasüsteem. Eesti Panga peamine rahapoliitika vahend on kommertspankadele pakutav välisvaluuta ostumüügi Püsivõimalus. Eesti Panga väljastatud tegevuslitsentsi omavatel krediidiasutustel on õigus teha Eesti Pangaga

Pank tähendas algselt lauda või pinki, millel kullassepad ja rahavahetajad teostasid tehinguid ning säilitasid rahalaekaid. Vanal ajal tunti pangatehinguid juba Babüloonias ning Vana-Egiptuses ja Roomas. Roomas nn agentaarid võtsid lühi- ja pikatähtajalisi hoiuseid, andsid tagatisi võõraste kohustiste eest ning andsid võõrrahade arvelt lombard- (pandi) ja hüpoteeklaene, teostasid hoiuste alusel makseid kolmandatele isikutele jm. Hilisel keskajal omas juhtivat kohta Itaalia pank, milles suurt osa etendas mündivahetus, sest uusi münte vermiti ja lasti käibele alatasa, neid võltsiti, vähendati nende kaalu jne., mis nõudis nende alatist kontrollimist. Itaalia linnades arenesid rahavahetajad aja jooksul ,,pärispankuriteks", sest nad võtsid raha vastu ka säilitamiseks (deposiitidena) ja maksetehinguteks, tekkis ziirokäive. Ziiro maksesumma ülekandmine sularaha kaasabita võlgniku kontolt võlausaldaja kontole.

1928 sai rahaühikuks Eesti kroon (Eesti Pangal ka raha emissiooni ainuõigus). 1940 rubla. 1941 idamark, mis oli seotud Saksa margaga. 1944 tuli tagasi Nõukogude võim ja sellega koos ka Nõukogude rubla. 1985 alanud uuendusliikumine viis mõtte oma raha käibelevõtule. 20. juuni 1992 kell 04.00 toimus rahareform ja Eesti seaduslikuks maksevahendiks sai Eesti kroon. 1. jaanuar 2011 võeti kasutusele euro. 5. Eesti Panga ülesanded: Eesti Pank viib ellu Euroopa Keskpanga rahapoliitilisi otsuseid, koostab majandusanalüüsi ja prognoose, haldab välisvaluutareserve ning jätkab sularaha emiteerimist ja täidab maksesüsteemide toimimise ja statistika kogumisega seotud ülesandeid. Samuti jääb Eesti Panga ülesandeks finantsstabiilsuse säilitamine ja pangandussektori reguleerimine. 6. Nimetage rahapoliitika eesmärgid. · Majanduse üldine kasv · Hindade stabiilsus

1928 sai rahaühikuks Eesti kroon (Eesti Pangal ka raha emissiooni ainuõigus). 1940 rubla. 1941 idamark, mis oli seotud Saksa margaga. 1944 tuli tagasi Nõukogude võim ja sellega koos ka Nõukogude rubla. 1985 alanud uuendusliikumine viis mõtte oma raha käibelevõtule. 20. juuni 1992 kell 04.00 toimus rahareform ja Eesti seaduslikuks maksevahendiks sai Eesti kroon. 1. jaanuar 2011 võeti kasutusele euro. 5. Eesti Panga ülesanded: Eesti Pank viib ellu Euroopa Keskpanga rahapoliitilisi otsuseid, koostab majandusanalüüsi ja prognoose, haldab välisvaluutareserve ning jätkab sularaha emiteerimist ja täidab maksesüsteemide toimimise ja statistika kogumisega seotud ülesandeid. Samuti jääb Eesti Panga ülesandeks finantsstabiilsuse säilitamine ja pangandussektori reguleerimine. 6. Nimetage rahapoliitika eesmärgid. · Majanduse üldine kasv · Hindade stabiilsus

periood 1 periood 2 0 1 2 K0 K1 K1 K0 = I1 w1 w0 = S1 K kapital w - rikkus Neid on alati ühepalju! (voog ja varu) Ringkäigumudel. Põhimõisted. · Tarbimiskulutused (C) kõigi majapidamiste poolt uute hüviste ostmiseks kasutatavad kulutused · Tegutulu (Y) erinevate tootmistegurite müügist a. Palk (tööjõud) b. Rent (maa) c. Intress (kapital) d. Kasum (ettevõtlikkus) e. Info Tulude-kulude ringkäik Kaubaturg (C) ettevõtted (Y) teguriturg (Y) majapidamised (C) kaubaturg Kõik raha, mis siin ringleb, jääb siia süsteemi alles. Valitsuse kulutused · Valitsuse ostud (G -government) riigiaparaadi ja infrastruktuuride ülalpidamine, palgad, ruumide üürid ja rendid, kaitseväe ülalpidamise kulud, koolide ehitus, jne · Toetused ehk tulusiirded (TR - transfers) Valitsuse tulud

(elukindlustus, õnnetuskindlustus,varakindlustus, pensionifondid) ja investitsioonilise finantsvahendajad ( investeermis-, rahaturu- ja finantseerimisfondid). 8. Mitteemiteeriv finantsvahendaja (non-emitting financial intermediary)- väärtpaberimaaklerid, investeerimispangad, hüpoteegipangad, spetsialiseerunud rahandusasutused. 9. Kaudne finantseerimine (indirect financing)( indirekten Finanzierung )( )- Kaudne finantseerimine- toimub emiteeriva finantsvahendaja kaudu: pank, kindlustusselts, pensionifond, krediidiühistud. Finantseerimine toimub vahendaja vastutusel ja vahendaja osaleb finantsriskide juhtimisel omal vastutusel. Vahendaja on lepingulisestes suhetes nii säästja kui ka emitendiga ja need lepingulised suhted pole samadel tingimustel (erinevad intress, valuuta, raha tähtaeg). Seega toob kaudne finantsvahendamine kaasa vahendaja jaoks finantsriskid, millede juhtimise edukusest sõltub finantsvahendaja edukus ja usaldusväärsus

3. Raha liigid Kaupraha ehk bartertehingud – kaup kauba vastu; teenus teenuse vastu jms Metallraha – alguses metallkangid, hiljem hõbedast ja kullast vermitud metallmündid. Mündi väärtus oli mündis kasutatud metalli väärtus. • Kullastandard – raha käibib kas kuldmüntidena või kullaks vahetatavate pangatähtede vormis. • Puhas kullastandard – raha koosnes eri kullasisaldusega müntidest ja kuldesemetest. • Klassikaline kullastandard – rahvuslik valuuta oli seotud kullavarudega. Paberraha ehk kauba esindav raha. Kindlustunde annab keskpank, kes võtab kohustuse vahetada see näiteks kuldmüntide vastu. • Vaegväärtuslik metallraha ehk kaalult kergema / väiksema metallisisaldusega metallraha (nt sendid praegust). • Kaupa esindav paberraha võeti kasutusele, kuna münte ei saanud koguaeg kaasas kanda. • Võlakirjad ja vekslid – hakati kasutama maksevahendina. Krediitraha – raha, mis põhineb usaldusel