Analüüsi ettevõtte ajaloolist ja praegust finantsolukorda Omakapitali rahavoogusid analüüsides vaata puhaskasumit Firma rahavoogude puhul vaata tegevuskasumit peale makse Leia palju firma on tulevaste perioodide kasvu kindlustamiseks investeerinud Investeeringud peaks katma vähemalt amortisatsiooni Ka suurem käibekapital on investeering tulevasse kasvu Omakapitali rahavoogude puhul pööra tähelepanu ka netovõlgade liikumistele (uus võlg võla tagasimaksed) 2 EBIT (1t) (investeeringud amortisatsioon) mitterahalise käibekapitali muutus = FCFF Amortisatsioon peaks hõlmama kõiki mitterahalisi kulusid sh. goodwill'i ja immateriaalsete varade amortisatsioon Käibekapitali muutuse arvutamisel tuleb välja jätta üleliigne sularaha ja likviidsed väärtpaberid, sest

Kokku finantstulud ja -kulud -2709 -2627 KASUM MAJANDUSTEGEVUSEST 214942 150410 KASUM ENNE TULUMAKSUSTAMIST 214942 150410 Tulumaks 26404 15677 ARUANDEAASTA PUHASKASUM 188538 134733 Tuhandetes kroonides Rahavoogude aruanne Tuhandetes kroonides 2010 2009 RAHAVOOD ÄRITEGEVUSEST Ärikasum 217651 153037 Korrigeerimised Põhivara kulum ja väärtuse langus 104445 99708 Kasum(-), kahjum põhivara müügist -454 -354 Kahjum põhivara mahakandmisest 31 139 Eraldiste moodustamine 1210 1518

Muud ärikulud 17 68 944 21 158 Ärikasum (- kahjum) 2 613 766 2 126 564 Finantstulud ja -kulud 18 -128 970 -26 717 Kasum (kahjum) enne maksustamist 2 484 873 2 099 847 Tulumaks 298 701 315 790 Aruandeaasta puhaskasum (-kahjum) 2 186 095 1 784 057 Rahavoogude aruanne (otsene meetod) Lisa 2006 2005 Rahavood äritegevusest Ärikasum 2 613 766 2 126 564 Korrigeerimised põhivara kulumiga ja väärtuse langusega 5 1 615 179 1 376 703 kasum põhivara müügist 5;16 -8 475 -8 475 kahjum põhivara mahakandmisest 5 0 20

Katre Semjonov Cashflow Quadrant I chose a book named "Cashflow Quadrant" written by Robert T. Kiyosaki. This book is written for people who are ready to change quadrants. This book is especially for individuals who are employees or self-employed and are contemplating becoming business owners or investors. It is for people who are ready to move beyond job security and begin to achieve financial security. It is not an easy life's path but the prize at the end of the journey is worth the journey. It is the journey to financial freedom. WHICH QUADRANT ARE YOU IN? IS IT THE RIGHT ONE FOR YOU? Are you financially free? The CASHFLOW Quadrant was written for you if your life has come to a financial fork in the road. If you want to take control of what yo...

1 koht 2-ses toas 20 850 17000 1 inimese tuba 5 1100 5500 Kokku: 22500 Kuna alustamisel ei ole leitud piisavalt suur nõudlus ja ei olda nii tuntud, siis on ka müügitulu tunduvalt väiksem. 22 500 euro suurune müügitulu ehk täismaht loodetakse saavutada 2013. aasta detsembris Ettevõtte Rahavoogude aruanne 2013. aastal 2013. aastal toimub tegevus 7 kuud, alustades 01. juunist, mis ajaks ollakse juba leidnud ka mitu klienti kes kohe sisse kolivad. Kasumiaruanne Kasumiaruandes tulude arvestamisel on võetud arvesse, et hooldekodu ei ole terve aasta hõivatud täismahus. Tabel . Kasumiaruanne 2013-2015

Antsla Gümnaasium ÄRIPLAAN Autoteenindus Koostaja: Mait Saaron Juhendaja: Merike Prätz Antsla 2010 1. KOKKUVÕTE 1.1. Ettevõtmise idee Seoses nõudluse suurenemisega autode iluravi järele on plaanis pakkuda Eestis uudset teenust arvuti abil autode disainimist vastavalt kliendi soovile ning lisaks sellele ka pisihooldust. 1.2. Eesmärgid. Firma, mille nimeks olen planeerinud , eesmärk üldisemalt on pakkuda midagi erilist inimestele, kellele auto on midagi enamat kui lihtsalt sõiduvahend jõudmaks punktist A punkti B, midagi enamat, mida tänapäeva tehnoloogia võimaldab. Plaanime pakkuda klientidele kõige uudsemaid võimalusi oma autode atraktiivsemaks muutmiseks ning nende väärtuse tõstmiseks ja ka lihtsalt isikupärasuse kujundamiseks.. 2. ETTEVÕTE · Ettevõtte nimi: · Ettevõte juriidiline vorm: osaühing · Asukoht: Võru, Pika tänava tööstuspark · Al...

12/31/2017 AKTIVA Raha 20,000.00 Nõuded ostjate vastu 210,000.00 Varud 563,125.00 KÄIBEVARA KOKKU 793,125.00 Materiaalsed põhivarad 1,500,000.00 Akumuleeritud amortisatsioon -900,000.00 PÕHIVARAD KOKKU 600,000.00 AKTIVA KOKKU 1,393,125.00 PASSIVA ...

1 Finantsplaneerimise eksami 2016 kordamisküsimused ja märksõnad Finantsaruannete (bilanss, kasumiaruanne ja rahavoogude aruanne kaudmeetodil) sisu tundmine ja aruannete vaheliste seoste mõistmine Bilanss -Kajastab ettevõtte varasid, kohustusi ja omakapitali mingi kindla kuupäeva seisuga( vara mis kuulub ettevõttele antud aja hetkel) Kasumiaruanne - Kajastab ettevõtte tulusid ja kulusid mingil ajaperioodil (marginal) Rahavoogude aruanne - Näitab kuidas liikumised bilansis ja kasumiaruandes mõjutavad rahavoogu mingis ajaperioodis Mõistete tekkepõhine ja kassapõhine arvestus tundmine

7) Laekus tarnijalt transpordikulu arve, tasuti kohe 93 93 8) Müüdi ostjale põhitootmise teenust krediidiga 131 131 9) Laekus väljaantud laenu osamakse 15 10) Osteti kaup, kanti soetamisel kuludesse 22 22 KOKKU 240 251 Küsimus: 1. Perioodi majandustulemus on? kasum11 10. Koostage rahavoogude aruanne kassapõhisel meetodil Aruandeperioodil toimunud majandustehingud: Raha perioodi lõpul 31.12.2015 220 perioodi algul 01.01.2015 240 1. Laekusid põhitootmise kuluarved, arve tasumata 80 (ei ole makstud) 2. Osteti krediidiga materjale, võeti arvele varudena 50 (ei ole makstud) 3. Tasuti pangalaenu osamakse 40 4. Tasuti pangalaenu intressid 5 5

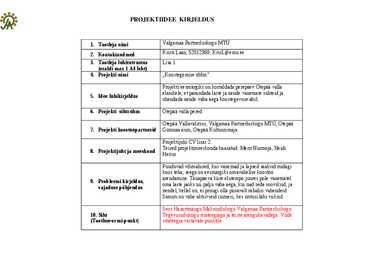

PROJEKTIIDEE KIRJELDUS 1. Taotleja nimi Valgamaa Partnerluskogu MTÜ 2. Kontaktandmed Kristi Laan, 52012369, [email protected] 3. Taotleja lühitutvustus Lisa 1 (eraldi max 1 A4 leht) 4. Projekti nimi ,,Koostegemise rõõm" Projekti eesmärgiks on korraldada perepäev Otepää valla elanikele, et parandada laste ja nende vanemate suhteid ja 5. Idee lühikirjeldus ühendada nende vaba aega koostegevuse abil. 6. Projekti sihtrühm Otepää valla pered. Otepää Vallavalitsus, Valgamaa Partnerluskogu MTÜ, Otepää 7. Projekti koostööpartnerid Gümnaasium, Otepää Kultuurimaja. Projektijuhi CV lisas 2. Teised projektimeeskonda kaasatud: Merit Nurmoja, Heidi 8. Projektijuht ja meeskond ...

tegevusaruandest. Aruandele lisatakse veel audiitori järeldusotsus (auditi kohustuslikkuse korral) ja majandusaasta kasumi jaotamise ettepanek. Kui hakatakse nimetatud dokumenti koostama, on vajalik läbida viis etappi: raamatupidamise aastaaruande koostamine, tegevusaruande koostamine, audiitorkontroll, kasumi jaotamise ettepaneku koostamine ning valminud majandusaasta aruande esitamine kinnitamiseks. Raamatupidamise aastaaruanne koosneb bilansist, kasumiaruandest, rahavoogude aruandest, omakapitali muutuste aruandest ja lisadest. 13

2. TALU AJALUGU JA ARENGUKAVA 7 2.1.Ajaloost 7 2.2.Tootmise suund ja mahud 9 2.3.Maakasutus 11 2.4.Tööjõud 12 3. RAAMATUPIDAMINE 14 3.1. Kasumiaranne 14 3.2.Rahavoogude aruanne 14 3.3. Kaska-Luiga talu finantsaruandlus analüüs 14 3.3.1. Maksevõime suhtarvud 15 3.3.2. Kapitali struktuuri (finantsvõimenduse) suhtarvud 17 3.3.3. Tasuvuse suhtarvud 18 3.3.4. Efektiivsuse e. Käibesageduse suhtarvud 20 KOKKUVÕTE 22

tegemist ei ole vormilise ettekirjutusega, kuid tegemist on olulise raamatupidamise dokumendiga, siis tuleks see teha ametlikus ja korrektses vormis. Raamatupidamise sise- eeskiri Juhul, kui eeskirjas ei ole kirjeldatud mõnda raamatupidamise korraldamise sätet, dokumenteerimise viisi või arvestuse korda, lähtutakse raamatupidamisseadusest, Eesti Raamatupidamise Toimkonna juhendites ja teistes õigusaktides sätestatut. Rahavoogude aruanne Rahavoogude aruanne annab infot rahalise seisundi muutumise (põhjuste) kohta, aitab hinnata raha laekumise ja väljamineku planeerimist ja kontrollimist möödunud aruandeperioodil, Rahavoogude aruanne aitab prognoosida ettevõtte rahalisi sissetulekuid ja väljaminekuid, aitab hinnata ettevõtte võimet maksta dividende aktsionäridele ja intresse laenuandjatele, aitab siduda kasumiaruande ja bilansi raha liikumisega Rahavoogude aruanne

3. Ettevõtte käibevara efektiivsuse analüüs. 4. Debitoorse võlgnevuse juhtimine ja kontroll (klientide maksetähtaegade jälgimine, tähtajaliste laekumiste tagamine, aegunud debitoorse võlgnevuse sanktsioneerimine ja elimineerimse tagamine, ettepanekute tegemine klientidele maksetähtaegade ja allahindluse osas). 5. Tooraine ja materjali varude ning kreditoorse võlgnevuse juhtimine, maksete garanteerimine tarnijatele, tooraine soetamise analüüs. 6. Rahavoogude juhtimine ja optimeerimine. 7. Valuutariskide mõjutamine, valuutavoogude juhtimine. 8. Valuuta-, makse- ja laekumisriskide analüüs ja maandamine. 9. Laenupoliitika väljatöötamine ja rakendamine. 10. Laenuprojektide analüüs ja ettevalmistamine juhatusele esitamiseks. Finantsjuhtimine on oma olemuselt rahavoogude juhtimine: rahavoogude juhtimine firmast sisse ja välja ning firmasiseste rahavoogude juhtimine. Finantsjuhi kohustused: 1

tütarettevõtte asutamine .....); uute toodete arendamine ja juurutamine; uute äriprojektide arendamine; uue firma ost. Investeerimisotsuste vastuvõtmine sõltub: ettevõtte strateegiast tervikuna; olemasolevast informatsioonist Investeerimisprojektide hindamine Kõige usaldusväärsema tulemuse annab investeerimisprojektide hindamine rahavoogude alusel. Rahavoogude prognoosimine Rahavoogude prognoosimisel võetakse arvesse kõik antud investeerimisprojektiga seotud inkrementaalsed rahavood. Näiteks, kui firma planeerib uue kaubanduskeskuse rajamist, peab ta rahavoogude prognoosimisel arvestama ka oma teiste, uuele kaubanduskeskusele lähedal asuvate, kaupluste käibe vähenemist. Projekti puhas rahavoog projektist laekunud ja väljamakstud rahasummade vahe, mille võib tinglikult jaotada kolmeks:

1. Nimetage palun aruandluse kolm tasandit Eesti Vabariigis? Majandusaasta aruanne Raamatupidamisaruanne Ettevõttesisene aruanne ehk juhtimisarvestus 2. Millest koosneb majandusaasta aruanne? Raamatupidamise aastaaruanne Tegevusaruanne 3. Millest koosneb raamatupidamise aastaaruanne? EV raamatupidamisseaduse kohaselt on raamatupidamiskohustuslane kohustatud lõppenud majandusaasta kohta koostama raamatupidamise aastaaruande, mis koosneb: põhiaruannetest bilansist, kasumiaruandest, rahavoogude aruandest ja omakapitalimuutuste aruandest ning lisadest (nt kasutatud arvestusmeetodid). 4. Mida kujutab endast bilanss? Bilanss kujutab endast firma finantsseisukorra aruannet teatud kuupäeva seisuga, hõlmates firma varasid ja selle soetamise allikaid. 5. Mida näitab kasumiaruanne? Kasumiaruanne mõõdab firma puhaskasumit või kahjumit teatud perioodi jooksul võttes kokku firma tegevuse tulemused arvestusperioodil. 6. Mida näitab rahavoogude aruanne?

1. Nimetage palun aruandluse kolm tasandit Eesti Vabariigis? Majandusaasta aruanne Raamatupidamisaruanne Ettevõttesisene aruanne ehk juhtimisarvestus 2. Millest koosneb majandusaasta aruanne? Raamatupidamise aastaaruanne Tegevusaruanne 3. Millest koosneb raamatupidamise aastaaruanne? EV raamatupidamisseaduse kohaselt on raamatupidamiskohustuslane kohustatud lõppenud majandusaasta kohta koostama raamatupidamise aastaaruande, mis koosneb: põhiaruannetest – bilansist, kasumiaruandest, rahavoogude aruandest ja omakapitalimuutuste aruandest ning lisadest (nt kasutatud arvestusmeetodid). 4. Mida kujutab endast bilanss? Bilanss kujutab endast firma finantsseisukorra aruannet teatud kuupäeva seisuga, hõlmates firma varasid ja selle soetamise allikaid. 5. Mida näitab kasumiaruanne? Kasumiaruanne mõõdab firma puhaskasumit või kahjumit teatud perioodi jooksul võttes kokku firma tegevuse tulemused arvestusperioodil. 6. Mida näitab rahavoogude aruanne?

Omakapitali kul 16% Rahavood Kulum EBIT ROCE EVA 0 -100000 1 20000 20000 0 0% - 10,000 2 40000 20000 20000 3 60000 20000 40000 4 40000 20000 20000 5 20000 20000 0 NPV 36,057.52 10% FCFF 58 -16 46 30 WACC 10% Prognoosiperioodi rahavoogude nüüdisväärtus Jätkuperioodil loodavate rahavoogude väärtus prognoosiperioodi lõpuks Jätkuperioodil loodavate rahavoogude nüüdisväärtus Äritegevuse väärtus Äritegevuses mitteosalev vara Ettevõtte väärtus Laenukapital Omakapitali väärtus 19 106.35 125.00 77.62 183.97 3.00 186.97 80.00 106.97

Majandusaasta aruande koostamise etapid: 1.raamatupidamise aastaaruande koostamine 2.tegevusaruande koostamine 3.audiitorkontroll 4.majandusaasta kasumi jaotamise ettepaneku koostamine ja kasumi jaotamise või kahjumi katmise otsuse tegemine 5.majandusaasta aruande esitamine kinnitamiseks. Raamatupidamise aastaaruanne peab kajastama õigesti ja õiglaselt ettevõtte finantsseisundit, majandustulemust ja rahavoogusid. Aastaaruanne koosneb põhiaruannetest (bilansist, kasumiaruandest, rahavoogude aruandest ja omakapitali muutuste aruandest) ning lisadest. Raamatupidamise aastaaruanne koostatakse eesti keeles ja kasutatavaks vääringuks peab olema euro. Bilanss ja kasumiaruanne Bilanss on raamatupidamisaruanne, mis kajastab teatud kuupäeva seisuga raamatupidamiskohustuslase finantsseisundit (vara, kohustusi ja omakapitali). Kasumiaruanne (tulude ja kulude aruanne) on raamatupidamisaruanne, mis kajastab raamatupidamiskohustuslase

Müügitulu 128 212 73 500 Muud äritulud 6 000 Kaubad, toore, materjal ja -31 795 -43 198 teenused Mitmesugused tegevuskulud -33 422 -10 983 Tööjõukulud -58 815 -21 098 Ärikasum (-kahjum) 10 180 -1 779 Kasum (kahjum) enne 10 180 -1 779 tulumaksustamist Aruandeaasta kasum 10 180 -1 779 (kahjum) 14 5.3Rahavoogude aruanne Rahavoogude aruanne (kroonides) 2010 2009 Rahavood äritegevusest Ärikasum (kahjum) 10 180 -1 779 Äritegevusega seotud -29 667 12 774 nõuete ja ettemaksete muutus Äritegevusega seotud 9 559 -661 kohustuste ja ettemaksete muutus Kokku rahavood -9 928 10 334 äritegevusest

kasum ×100 "r"arvestatud 15 % (võib võtta kasumi %) r = netokäive 615 × 100 r= = 15% . Laenu intress on aga 10%, mis sobib, kuna on väiksem e/v 4100 tulunormist Projekti kestuseks on 5 aastat Tasuvuse hindamine on tehtud 5 aasta pealemis on arvestatud projekti kestuseks. Projekti maksumus ehk esialgne investeering on 2000,0 tuh.krooni Rahavoogude nüüdisväärtuse leidmine Aasta Rahavoog Diskonteerimis- Rahavoogude Kumulatiivne (CF) tegur 15% puhul praegune rahavoog (tabel 2) nüüdisväärtus 1 487 0,8696 423,5 423,5 2 517 0,7561 390,9 814,4 3 590 0,6575 387,9 1202,3 4 861 0,5718 492,3 1694,6

................................................................................7 4.1.Tegevustulud.....................................................................................................................7 4.2.Tegevuskulud....................................................................................................................8 4.3. Hinnang............................................................................................................................9 5.RAHAVOOGUDE ARUANNE.............................................................................................10 KOKKUVÕTE..........................................................................................................................13 1. KIRJELDUS Tallinna Tehnikakõrgkool (TTK) on Eesti suurim riiklik tehnikavaldkonna rakenduskõrgkool, mille lõpetaja saab rakenduskõrghariduse diplomi. Kõrgkoolis õpib 2760 üliõpilast. Tallinna Tehnikakõrgkooli rektor on 2010

a. ostujuhi palk b. administratiivhoone amortisatsioon c. normaalsed tootmiskaod d. tootmisjuhi palk e. müügijuhi palk f. turustuskulud g. normaalsest suuremad tootmiskaod h. valmiskauba ladustamiskulud Question 19 Raha ekvivalendiks on näiteks a. lühiajalised nõuded b. võlakirjad c. paigutused rahaturufondidesse d. aktsiad Question 20 Kasutusväärtus on a. vara kasutamisest ja kasutusjärgsest müügist eeldatavalt genereeritavate rahavoogude väärtus b. vara soetamisest eeldatavalt genereeritavate rahavoogude nüüdisväärtus c. vara kasutamisest ja kasutusjärgsest müügist eeldatavalt genereeritavate rahavoogude tulevikuväärtus d. vara kasutamisest ja kasutusjärgsest müügist eeldatavalt genereeritavate rahavoogude nüüdisväärtus

1 INVESTEERINGUTE ANALÜÜS Pikaajalised investeeringud on reeglina seotud kapitalimahutustega. Kapitalimahutusteks on kulud,millelt ei eeldata kasumit varem kui 1.a.pärast. Pikaajaliste investeeringute hulka kuuluvad: põhivarade(maa,hooned,seadmed)soetamise kulud,pikaajaliste väärtpaberite ost,firmadega ühinemise kulud,ostmise kulud jne. Pikaajaliste investeeringute planeerimine koosneb 4 põhietapist: · Investeerimisprojektide läbivaatamine · Rahavoogude arvutamine · Investeerimisprojektide efektiivsuse hindamine · Investeerimisprojekti valik Esmalt:Tulutoovate projektide leidmine Kahtlemata on lihtsam tulutoovaid projekte võrrelda kui leida. Tulukate projektide puhul üritavad enamasti turule tungida ka konkurendid,kes viivad alla nii hinnad kui ka kasumi. Samas tuleb teada et ilma uute projektideta ei suuda firma kasvada ega isegi tulutoovalt tegutseda pikema ajavahemiku jooksul.Tavaliselt on firmal uuringute ja arendusosakonnad,

neid välditakse. · Ettevõtte SWOT analüüs 10. Äriplaani finantseerimine ja käivitamine · Projekti maksumus väljaminekute kulude lõikes (Tabeli kujul) · Täiendava finantseerimise vajadus ja planeeritavad allikad. · Projekti finantseerimise ja käivitamise ajakava 11. Finantsprognoosid · Müügiprognoos · Kulude prognoos (ehk Tulude-kulude prognoos) · Kasumiprognoos · Rahavoogude prognoos · Bilansiprognoos (kohustuslik vaid äriühingule) 12.LISAD · Dokumendid, mid veenaksid potentsiaalset rahastajat ja tõstaksid äriplaani usaldusväärsust lisaks põhiteksti infole sh Elulookirjeldused, soovituskirjad, varustus-, turustus- ja rendilepingud, pädevustunnistuste koopiad, töökirjeldused, omandit tõendavad dokumendid, kurndi ja hoone asendiplaanid, eksperthinnangud, toote

1.4.1. Finantsanalüüsi korraldamine ja informatsiooni allikad Analüüsi meetodid 1.5. Finantsinstrumendid 4 2. Ettevõtte majandustegevuse aruandlus 5 2.1. Aruandluse eesmärk ja koostamise põhiprintsiibid 2.2. Raamatupidamisbilanss. Varad. Kohustused. Omakapitali. 6 2.3. Kasumiaruanne. Erinevad arvestusskeemid. Arvestusprintsiibid 10 2.4. Rahavoogude aruanne. Olemus ja põhikategooriad 12 Seosed bilansi, kasumiaruande ja rahavoogude vahel 14 2.5. Finantssuhtarvud 16 3. Kulud ja hinna kujunemine 20 Optimaalse kasumi ja hinna prognoosimine. Kattetus punkt 22 4. Raha aja väärtus. Investeeringute eelarvestamine 24 4.1. Raha aja väärtus 4.2. Investeeringute eelarvestamine

investeerimisprojekti efektiivsuse hindamine Kasutatakse kahte diskonteerimata efektiivsuse hindajat: 1. Tasuvusaeg (on aeg aastates, mis kulub esialgse investeeringu tagasiteenimiseks tulevaste rahavoogudega) 2. Arvestuslik rentaablus (ARR on aasta keskmise puhaskasumi ja investeeringu keskmise summa jagatis) ja kolme diskonteeritud efektiivsusnäitajat: 1. Nüüdispuhasväärtus (NPV on projekti eluea tulumaksujärgsete rahavoogude praeguse väärtuse summa ja investeeringu esialgsete kulude vahe) 2. Sisemine tasuvuslävi (IRR n intressimäär, mille puhul esialgse investeeringu suurus võrdub tulevaste rahavoogude nüüdisväärtusega) 3. Kasumiindeks (PI) on tulevaste rahavoogude ja esialgsete kulude suhe. Kui kasumiindeks on üle ühe, siis on projekt tasuv.

....................................4 12. Ettevõtte käivitamise tegevuskava........................................................................................4 13. Finantsplaneerimine..............................................................................................................5 13.1 Investeeringud ja rahastamine.........................................................................................5 13.2 Finantsprognoosid (müügiprognoosid, kasumiaruande prognoos, rahavoogude prognoos, bilansi prognoos)....................................................................................................5 14. Lisad......................................................................................................................................5 1. Äriplaani kokkuvõte 2. Loodava ettevõtte üldandmed Loodava ettevõtte üldandmetest on vajalik välja tuua järgmised andmed: Loodava ettevõtte üldandmed Loodava ettevõtte nimi

....................................4 12. Ettevõtte käivitamise tegevuskava........................................................................................4 13. Finantsplaneerimine..............................................................................................................5 13.1 Investeeringud ja rahastamine.........................................................................................5 13.2 Finantsprognoosid (müügiprognoosid, kasumiaruande prognoos, rahavoogude prognoos, bilansi prognoos)....................................................................................................5 14. Lisad......................................................................................................................................5 1. Äriplaani kokkuvõte 2. Loodava ettevõtte üldandmed Loodava ettevõtte üldandmetest on vajalik välja tuua järgmised andmed: Loodava ettevõtte üldandmed Loodava ettevõtte nimi

Mõdriku 2014 SISUKOR 2 Lisa 1. Bioloogilise vara liigitamine..................................................................................... 4 Lisa 2. Näidis bilansiskeem põllumajandus ettevõttele.......................................................4 Lisa 3. Näidis kasumiaruanne põllumajandus ettevõttele...................................................4 Lisa 4. Näidis rahavoogude aruanne põllumajandus ettevõttele.........................................4 SISSEJUHATUS.................................................................................................................... 5 1.BIOLOOGILISE VARA ARVESTAMISE TEOREETILISED LÄHTEKOHAD...................................7 1.1 Bioloogilise vara mõiste ja olemus.............................................................................7 1.2 Bioloogilise vara arvestuspõhimõtted.........................

Varade kasumitootus ROA-d kasutatakse suht palju. Varade keskmine maksumus tuleb mingi keskmine kätte saada. Saadud number peaks olema kõrgem kui deposiidi intressimäär. Omakapitali rentaablus kirjeldab seda raha, mis on omanike poolt ettevõttesse sisse pandud. Palju on saadud puhaskasumit omakapitali kohta. ROE Iga ettevõtja otsustab kui suure rentaabluse ta oma sisse pandud kapitali kohta saada tahab. Mingi 8 % on ok üle selle on juba sitaks hea. Rahavoogude analüüs Rahavoogude poole pealt on likviidsus suhtarv, mida suht palju jälgitakse. Rahavood = puhaskasum + amortisatsioon Kui näitaja on > 0,4 on firma igati maksejõuline. Aeg ja raha väärtus. Suht uus teema meie raamatupidamises. Viimasel ajal on sellele palju tähelepanu pööratud. Aastast aastasse läheb järjest enam aktuaalseks. Väide, et raha väärtus aja jooksul pidevalt väheneb. Täna saame 10 euri eest vähem kui aasta tagasi. Inflatsiooni teema tegelikult.

Finantsaruanne on kasumiaruanne, bilanss, rahavoogude aruanne, omakapitali muutuste aruanne. Suhtarv mõõdab erinevate näitajate suhet. Bilansi põhivõrrand on aktiva = passiva (bilansimaht) ehk varad = võlakohustused + omakapital ehk varad = võlakohustused + ettevõtte puhasväärtus ehk varad = võlakohustused + netovara Põhiaruanded on bilanss, rahavoogude aruanne, kasumiaruanne, omakapitali muutuste aruanne. Rahandus ühendab endas raha, riskide ja aja kontseptsioone. Äriettevõtte rahandusega tegelemist nim finantsjuhtimiseks. Ärirahandus ehk äriettevõtte rahandus. Ettevõtte finantsjuhtimise eesmärk: olemasoleva omakap. turuväärtuse viimine maxini ehk selle kaudu suurendada omanike jõukust ja rikkust. Virtaneni kohaselt on olemas 4 rahanduse liiki (Uurimis- ja arendustegevusega tegeleva ettevõtte rahandus,

6. Esindamisprobleem juhtide huvid ei lange kokku omanike huvidega. 7. Maksud mõjutavad äriotsuseid. 8. Kõik riskid pole võrdsed mõned on hajutatavad, mõned mitte. 9. Eetiline käitumine on õige. Finantsjuhtimise funktsioonid: Kapitali eelarvestamine Kapitali struktuuri planeerimine Käibekapitali juhtimine 1. Kapitali eelarvestamine: Pikaajaliste investeeringute planeerimine ja juhtimine; Oodatavate rahavoogude suuruse ja ajastatuse hindamine; Riskide hindamine. 2. Kapitali struktuuri planeerimine Millised on investeeringute allikad? Milline on oma- ja laenatud vahendite suhe? 3. Käibekapitali juhtimine 3 Ettevõtte rahandus Kristo Krumm Jooksva käibekrediidi juhtimine; Igapäevaste rahavoogude juhtimine;

Peamised finantsaruanded 11. oktoober 2011. a. 14:05 Raamatupidamisaruanded on aluseks finantsnäitajate analüüsile ja peamiselt finantssuhtarvude arvestamiseks. Kesksed aruanded: majandusaasta aruanne - seisab koos: kasumiaruanne, bilanss, rahavoogude aruanne Bilanss - raamatupidamisbilanss kajastab firma finantsolukorda teatud kuupäeval ehk reeglina aruande perioodi lõpul. Seega on tegemist hetkearuandega. Koostatakse tekkepõhiselt (rakendatud likviidsuse printiipi likviidsuse vähenemise suunas). Bilanss koosneb kahest poolest - vasakul on varad ja paremal kohustused. Mõlemad pooled on võrdsed. See on minevikuline aruanne, ega näita firma tänast seisu.

kulud, intressi ja dividendi kulud, viivised). Kasumi arvelt võib ettevõte välja maksta dividende, esmalt makstakse eelisaktsiate dividendid seejärel puhaskasumi arvelt lihtaktsiate dividendid ning kui peale seda jääb ettevõttele veel kasumit kajastatakse seda omavahendite koosseisus bilansi passivas eelmiste perioodide jaotamata kasumina. 6 Rahavoogude aruanne on kõige noorem põhiaruanne. Koostatakse kassapõhiliselt- majandusthingud kajastatakse siis kui raha laekub või välja makstakse seega iseloomustab aruanne ettevõtte tegelikke rahavoogusid. Rahaks loetakse kassa ja pangakontodel olevat raha ning panga hoiuseid. Raha ekvivalentideks võivad olla lühiajalised ning kergelt realiseeritavad investeeringud ehk kõrge likviidsusega varad. Raha ja selle ekvivalentide

võrdlemise teel. 29. Rahakäibe prognoos näitab firma tegevuse, investeeringute ja finantsoperatsioonide mõju kassakäibele ning on aluseks antud ajahetkel firma rahavajaduse määramisel. Samuti näitab kassavoo prognoos võimalikke probleeme, mis võivad tekkida, kui sissetulekud ei laeku õigeaegselt ja firma ei saa tasuda planeeritud kulutuste eest. Paljud firmad leiavad, et käibe kasvades on nad pidevalt rahapuuduses. Rahavoogude prognoosi alusel võetakse vastu otsuseid, kas ettevõte võib oma vahendeid investeerida tegevuse laiendamiseks, kas ta saab maksta õigeaegselt ainult oma võlad või peab ta laenama lisaressursse oma kohustuste täitmiseks. Rahavoogude prognoose tuleb teha selleks, et näha likviidsete vahendite vajadust ja piisavust. 30. Rahavoogude prognoosid erinevad kasumiprognoosidest järgmiselt: · tulud kantakse kasumiprognoosidesse tulu tekkimise hetkel (kui kaup läks ostja

Lubatud FIE-del. TEKKEPÕHINE ARVESTUS majandustehingute kajastamine vastavalt majandustehingu toimumisele, sõltumata sellest, kas sellega seotud raha on laekunud või välja makstud. Aruande koostamisel tehakse reguleerimis- ja lõpetamiskanded, mis võimaldavad määrata aruandeperioodi tulud ja kulud. MAJANDUSAASTA ARUANNE Aruanne, mis koosneb raamatupidamise aastaaruandest (bilanss, kasumiaruanne, rahavoogude aruanne, omakapitali muutuste aruanne + lisad) ja tegevusaruandest, audiitori järeldusotsus ja lisad. + Tegevjuhtkonna deklaratsioon (lahutamatu osa). TEGEVUSARUANNE Ülevaade raamatupidamiskohustuslase tegevusest ja asjaoludest, millel on määrav tähtsus raamatupidamiskohustuslase finantsseisundi ja majandustegevuse hindamisel, olulistest sündmustest majandusaastal ning eeldatavatest arengusuundadest järgmisel majandusaastal. BILANSS

·puhasnüüdisväärtus; ·investeeringu sisemine tulusus; ·kasumiindeks. Tasuvusaeg Investeeringu tasuvusaeg on ajaperiood, mille jooksul investeeringult saadavad rahavood võrdsustuvad esialgse väljaminekuga. Ettevõttes määratakse mingi kindel tasuvusaja piir, millest lühema tasuvusajaga investeerimise projektid teostatakse, pikemad aga mitte. Meetodit on lihtne arvutada ja mõista. Miinuseks on aga raha ajaväärtuse kontseptsiooni ning peale tasuvusaja saabumist laekuvate rahavoogude mittearvestamine. Investeeringu arvestuslik rentaablus Investeeringu arvesuslik rentaabluskordaja (ARR average accounting return) on protsentides väljendatud keskmine puhaskasum investeeringult. Arvestuslik rentaabluskordaja = keskmine puhaskasum/ alginvesteering Arvestusliku rentaabluse reegel on, et projekt tuleb ette võtta, kui selle arvestuslik rentaablus on kõrgem, kui (ettevõtte juhatuse või nõukogu poolt) kindlaksmääratud arvestuslik rentaablus.

wikipedia.org/wiki/Rahandus Rahandus on rahaasjade ehk rahaliste suhete üldine korraldus majandusüksuses (riigis, korporatsioonis, ettevõttes jm). Rahandus ühendab endas raha, riskide, aja kontseptsioone. Äriettevõtte rahandusega tegelemist nimetatakse finantsjuhtimiseks ja see keskendub kolme tüüpi otsustele: 1. Investeerimisotsused, kui otsused selle kohta, milliseid tegevusi finantseerida; 2. Finantseerimisotsused: kuidas neid tegevusi finantseerida; 3. Rahavoogude juhtimisega seotud otsused, mis määravad kuidas juhtida ettevõtte finantsressursse kõige efektiivsemal viisil. Otsuste vastuvõtmisele eelneb ettevõtte raamatupidamine. Seletav sõnaraamat Rahandus- majandustegevuses tekkinud rahalised suhted; rahaasjade üldine korraldus majandusüksuses (näit. riigis). Riigi, ettevõtte rahandus. Rahandus- teadus rahalistest suhetest ja nende korraldamisest. https://ettevotlusope.weebly.com/8-finantsjuhtimine-ja--planeerimine.html

1.4.1. Finantsanalüüsi korraldamine ja informatsiooni allikad Analüüsi meetodid 1.5. Finantsinstrumendid 4 2. Ettevõtte majandustegevuse aruandlus 5 2.1. Aruandluse eesmärk ja koostamise põhiprintsiibid 2.2. Raamatupidamisbilanss. Varad. Kohustused. Omakapitali. 6 2.3. Kasumiaruanne. Erinevad arvestusskeemid. Arvestusprintsiibid 10 2.4. Rahavoogude aruanne. Olemus ja põhikategooriad 12 Seosed bilansi, kasumiaruande ja rahavoogude vahel 14 2.5. Finantssuhtarvud 16 3. Kulud ja hinna kujunemine 20 Optimaalse kasumi ja hinna prognoosimine. Kattetus punkt 22 4. Raha aja väärtus. Investeeringute eelarvestamine 24 4.1. Raha aja väärtus 4.2

1.4.1. Finantsanalüüsi korraldamine ja informatsiooni allikad Analüüsi meetodid 1.5. Finantsinstrumendid 4 2. Ettevõtte majandustegevuse aruandlus 5 2.1. Aruandluse eesmärk ja koostamise põhiprintsiibid 2.2. Raamatupidamisbilanss. Varad. Kohustused. Omakapitali. 6 2.3. Kasumiaruanne. Erinevad arvestusskeemid. Arvestusprintsiibid 10 2.4. Rahavoogude aruanne. Olemus ja põhikategooriad 12 Seosed bilansi, kasumiaruande ja rahavoogude vahel 14 2.5. Finantssuhtarvud 16 3. Kulud ja hinna kujunemine 20 Optimaalse kasumi ja hinna prognoosimine. Kattetus punkt 22 4. Raha aja väärtus. Investeeringute eelarvestamine 24 4.1. Raha aja väärtus 4.2

1.4.1. Finantsanalüüsi korraldamine ja informatsiooni allikad Analüüsi meetodid 1.5. Finantsinstrumendid 4 2. Ettevõtte majandustegevuse aruandlus 5 2.1. Aruandluse eesmärk ja koostamise põhiprintsiibid 2.2. Raamatupidamisbilanss. Varad. Kohustused. Omakapitali. 6 2.3. Kasumiaruanne. Erinevad arvestusskeemid. Arvestusprintsiibid 10 2.4. Rahavoogude aruanne. Olemus ja põhikategooriad 12 Seosed bilansi, kasumiaruande ja rahavoogude vahel 14 2.5. Finantssuhtarvud 16 3. Kulud ja hinna kujunemine 20 Optimaalse kasumi ja hinna prognoosimine. Kattetus punkt 22 4. Raha aja väärtus. Investeeringute eelarvestamine 24 4.1. Raha aja väärtus 4.2

Konsolideerimine on toiming, mille tulemusel saavutatakse olukord, kus ema- ja tütarettevõte aruanded oma tegevuste kohta on kokku liidetud nii, nagu oleks tegemist ühe ettevõttega. Konsolideeritud aruandlust peavad esitama emaettevõte koos tütarettevõtetega, kus emaettevõte on ettevõte, mis kontrollib ja tütarettevõte on ettevõte, kelle finants- ja äripoliitikat kontrollitakse. Konsolideerimisgrupi raamatupidamise aastaaruanne koosneb konsolideeritud bilansist, kasumiaruandest, rahavoogude aruandest ja omakapitali muutuste aruandest. Raamatupidamise seadusega on kohustatud konsolideeritud aruandlust koostama ettevõtted, kelle kaks näitajat järgmisest kolmest on suuremad kui: · müügitulu (konsolideeritud) 639 116 eurot (10 mln kr); · varad (konsolideeritud) 319 558 eurot (5 mln kr); · töötajate arv 10 inimest. Emaettevõte, mis koostab konsolideerimisgrupi raamatupidamise aastaaruande, ei ole

Varade ja kohustuste saldeerimine (kajastamine netosummas) 20 KASUMIARUANNE JA KOONDKASUMIARUANNE 21-33 Kasumiaruande üldreeglid 21-25 Spetsiifilised kasumiaruande skeemid 26-27 Tulude ja kulude saldeerimine (kajastamine netosummas) 28-29 Koondkasumiaruanne 30-33 RAHAVOOGUDE ARUANNE 34-44 Üldreeglid 34-36 Rahavood äritegevusest 37-39 Rahavood investeerimistegevusest 40 Rahavood finantseerimistegevusest 41 Välisvaluutatehingute kajastamine rahavoogude aruandes 42-44

Eestis ei maksustata kasumit, seega maksukilbi efekt on väiksem, kui muudes riikides võimaldab intresside ja amotisatsiooni EBITDA'st maha lahutades vähendada maksusid. Eestis tekib tulumaksukohustus üldjuhul vaid dividendide väljamaksmisel. Rahavoogudes arvestatakse maksusid, kuid Eestis puhul rahavoogudesse seda arvestada pole vaja. Amortisatsiooni maksukilp = amortisatsioon x maksumäär (t) Intresside maksukilp = intressikulud * maksumäär (t) 8. Investeerimisprojekti lisanduvate rahavoogude hindamine: pöördumatud kulud, alternatiivkulud, kõrvalnähud, käibekapitali vajadus, üldkulud jmt reeglid Pöördumatud kulud (sunk costs) kulud on juba tehtud (või tehakse niikuinii) ning otsus projekti kohta neid ei muuda. Pöördumatud kulud Ei OLE lisanduv rahavoog. Näide: lisaks varasemale turu-uuringule näiteks juba tehtud uurimis- ja arendusväljaminekud, varem soetatud tooraine

Kasum enne tulumaksu: 25000 -1000 + 3000 - 8200 = 18800 USD Puhaskasum: 18800*(1 - 0,34)= 12408 USD Juurdekasvu rahavoog: 12408 + 8200 = 20 608 USD 3. Lõpetamata rahavoog Likvideerimishind 20000 USD Lõpetamata rahavoog: 20000*(1-0,34) = 13200 USD 4. Tasuvusaeg Tasuvusaeg = Projekti esialgsed kulud/ Juurdekasvu rahavood aastas T= 54200/20 608 = 2,63 T = 2,63 aastat 5. Praegune puhasväärtus (NPV) NPV = tulevaste rahavoogude nüüdisväärtuste summad esialgsed kulud NPV = (juurdekasvavad rahavood * APVDT 15% 4a ) +[(lõpetamata rahavood + juurdetulevad rahavood) * PVDT 15% 5a ] esialgsed kulud kokku APVDT 15% 4a = 2,855 APVDT tabelist PVDT 15% 5a = 0,497 PVDT tabelist NPV= (20 608*2,855)+[( 13200+20 608)* 0,497]-54200 NPV=(58835,84+16802,576)-54200 NPV=21438,42 USD NPV 0, positiivne, siis projekt on lubatud vastu võtta. 6. Kasumiindeks(IP)

kuu Kolme kuu tegevuskulu tegevuskulu tegevuskulu tegevuskulud kokku Kokku 18. Kasumiaruande prognoos. Täida alljärgnev tabel, koostades kasumiaruande prognoosid, vähemalt kahe esimese aasta kohta. 19. Bilansi prognoos. Täida tabel, koostades bilansi prognoos, tuues välja algbilanss ning bilansi prognoosid vähemalt kaheks esimeseks tegevusaastaks. 20. Rahavoogude prognoos. Täida alljärgnev tabel, koostades rahavoogude prognoos esimesel tegevusaastal kvartaalselt ja teisel (ning soovi korral järgnevate aastatel) aasta lõikes. 21. Riskianalüüs. Hinda ja kirjelda ettevõtte riske nii ettevõtte käivitamisel kui ka tegevuse esimestel aastatel.

Kasum enne tulumaksu: 25000 -1000 + 3000 - 8200 = 18800 USD Puhaskasum: 18800*(1 - 0,34)= 12408 USD Juurdekasvu rahavoog: 12 408 + 8200 = 20 608 USD 3. Lõpetamata rahavoog Likvideerimishind 20000 USD Lõpetamata rahavoog: 20 000*(1-0,34) = 13 200 USD 4. Tasuvusaeg Tasuvusaeg = Projekti esialgsed kulud/ Juurdekasvu rahavood aastas T= 54200/20 608 = 2,63 T = 2,63 aastat 5. Praegune puhasväärtus (NPV) NPV = tulevaste rahavoogude nüüdisväärtuste summad esialgsed kulud NPV = (juurdekasvavad rahavood * APVDT 15% 4a ) +[(lõpetamata rahavood + juurdetulevad rahavood) * PVDT 15% 5a ] esialgsed kulud kokku APVDT 15% 4a = 2,855 PVDT 15% 5a = 0,497 NPV= (20 608*2,855)+[( 13200+20 608)* 0,497]-54200 NPV=(58835,84+16802,576)-54200 NPV=21 438,42 USD NPV 0, positiivne, siis projekt on lubatud vastu võtta. 6. Kasumiindeks(IP) PI = tulevaste rahavoogude nüüdisväärtuste summa/ esialgsed kulud

saavutamiseks; 2) Majanduslikku otsust, mis on suunatud situatsiooni selgitamisele, hindamisele, vastava tegevuskava koostamisele ja kontrollimisele; 3) Juhtimisotsust, mis on konkreetse objektiga seotud otsus ning loob pildi sellest, mida tahetakse teha. Investeeringuprojekti etapid: 1) Projekti läbivaatamine ja hindamine; 2) Teostatavuse hindamine ja investeeringuprojekti oluliste näitajate prognoosimine; 3) Rahavoogude arvutamine ja analüüsimine; 4) Projekti efektiivsuse (tasuvuse) hindamine; 5) Riskide analüüs: 6) Investeerimisprojekti valik; 7) Projekti käivitamine ja elluviimine; 8) Monitooring. 1) Projekti läbivaatamine ja hindamine; Projekti läbivaatus algab ideest, mis pakub probleemidele lahendusvõimalusi. Info ja infoallikad – projekti planeerimise alus Määratleda projekti tüüp: a) Asendusprojekt (tootmismaht sama, samad tooted, kuid põhivara vajab

FINANTSJUHTIMINE 1 Finantsjuhtimise olemus ja eesmärgid Finantsjuhtimise olemust võib käsitleda: Rahavoogude juhtimisena ettevõttest liigub raha sisse ja välja või on tegemist ettevõtte sisese rahaliikumise juhtimisega Varade, kohustuste ja omakapitali juhtimisena või ettevõtte väärtuse juhtimisena. 2 Erinevus raamatupidamise ja finantsjuhtimise vahel RMP tegeleb ettevõttega seotud asjaosaliste huvides ja see on reglementeeritud väga täpselt (nt. Rmp seadus, siseeeskirjad jne)