· dokumenteerimisülesanne majandustehingute dokumenteerimine, nende krono- loogiline ja süsteemne registreerimine arvestusregistrites; · kontrolliülesanne vara allesoleku ja tegeliku seisukorra kindlakstegemine, samuti saavutatud majandustulemuste vastandamine plaanitutele. Finantsarvestuse tüüpilisemad koondaruanded on: · bilanss ettevõtte finantsseisundi aruanne teatud kuupäeva seisuga, kajastab vara ning vara moodustamise allikaid (kapitali); · kasumiaruanne mõõdab ettevõtte tulemit teatud perioodil; · rahavoogude aruanne kajastab finantsseisundi muutumist (teatud perioodil saadud raha ja selle kasutamist); Juhtimisotsuste tegemiseks nii ettevõttesiseselt kui ka -väliselt kasutatakse finantsanalüüsi. Finantsanalüüs kujutab endast ettevõtte rahandusliku olukorra hindamist minevikus, olevikus ja tulevikus. Selleks, et info välistarbijad võiksid langetada

Rahavoogude aruanne on raamatupidamisaruanne, mis kajastab raamatupidamiskohustuslase aruandeperioodi rahavoogusid (raha ja raha ekvivalentide laekumisi ja väljamakseid). Omakapitali muutuste aruanne on raamatupidamisaruanne, mis kajastab raamatupidamiskohustuslase aruandeperioodi muutusi omakapitalis. RAAMATUPIDAMISE AASTAARUANDE KOOSTISOSAD JA VORMISTAMISE ÜLDNÕUDED 6. Raamatupidamise aastaaruanne koosneb järgmistest koostisosadest (SME IFRS 3.17): (a) bilanss; (b) kasumiaruanne (ettevõtted, kellel esineb selliseid kasumeid ja kahjumeid, mida vastavalt käesoleva juhendi paragrahvile 31 ei kajastata kasumiaruandes, esitavad lisaks ka koondkasumiaruande); (c) rahavoogude aruanne; (d) omakapitali muutuste aruanne; ja (e) lisad. 7. Käesolev juhend sätestab üldnõuded põhiaruannete esitusviisile ja lisades avalikustatava informatsiooni ulatusele. Muud Raamatupidamise Toimkonna juhendid

Bilanss koostatakse majandusaasta lõpus. Majandusaasta pikkuseks on 12 kuud. Raamatupidamiskohustuslase asutamisel, lõpetamisel, majandusaasta alguskuupäeva muutmisel või muul seadusega ettenähtud juhul võib majandusaasta olla lühem või pikem kui 12 kuud, kuid ei tohi ületada 18 kuud. Bilanss on pilt mis annab ettevõttest ülevaate teatud ajahetkel. Bilansis kajastatakse ettevõtte varad, kohustused ja omakapital rahalises väljenduses. Bilanssi võib kujutada kahepoolse tabelina. Bilansi vasakut poolt nimetatakse aktivaks ja see kajastab ettevõtte varasid. Bilansi paremat poolt nimetatakse passivaks ja seal on kajastatud kohustused ja omakapital. Vara on ettevõtte poolt kontrollitav ressurss (asi või õigus), mis osaleb tulevikus tulu teenimisel. Vara võib omada või ka mitte omada materiaalset vormi. Bilansi aktiva ja passiva poole kokkuvõtted peavad alati olema võrdsed. Raamatupidamise põhivõrrandi võib kirja panna järgmiselt:

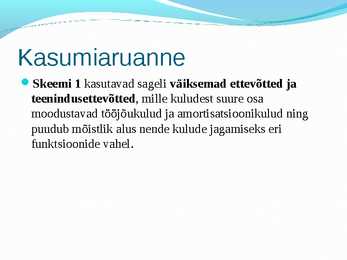

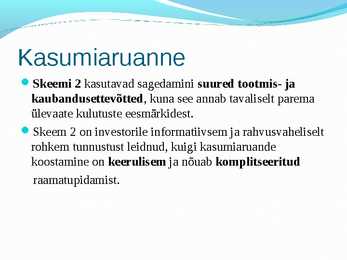

Skeem 1 rühmitab kulud nende iseloomu järgi (tööjõukulud, amortisatsioon jne). Skeem 2 aga kulude funktsiooni järgi. 23. Millistest seadustest ja juhenditest tuleb lähtuda raamatupidamisarvestuses? Kes korraldab äriühingu raamatupidamist? Raamatupidamis Toimkonna Juhenditest, Raamatupidamisseadusest, Käibemaksuseadus, Tulumaksuseadus, Võlaõigusseadus, Töölepinguseadus, Äriseadus. Firmajuhid ja omanikud. 24. Mida kajastab ettevõtte kasumiaruanne? Kuidas on seotud kasumiaruanne bilansiga? Kasumiaruanne kajastab ettevõtte majandustegevuse tulemusi aruandeperioodi jooksul. Kasumiaruanne on tihedalt seotud bilansiga, sest kasumiaruandes toimub bilansi ühe kirje “Aruandeperioodi kasum/kahjum” detailsem iseloomustamine. 25. Mis on raamatupidamise sise-eeskiri? Milleks on sise-eeskirja vaja, kuidas vormistada, mida peab sisaldama? RAAMATUPIDAMISE SISE-EESKIRI kehtestab nõuded sellele mahukale dokumendile, kus peavad olema kirjeldatud: kontoplaan koos kontode sisu

edastamine info kasutajale, kusjuures edastatav info peab kasutajatel võimaldama teha põhjendatud otsuseid. Raamatupidamise korraldamise kohustus on majandusüksust juhtival omanikul või volitustega juhil, kes vastutab kogu majandustegevuse eest otseselt omaniku või omanike ees. Majandusarvestust tuleb vaadelda süsteemina, mille koostisosadeks on finantsarvestus (financial accounting), juhtimisarvestus (managerial accounting), kuluarvestus (cost accounting), finantsaruannete analüüs (financial statement analysis), audiitorkontroll (auditing). Finanatsarvestuse põhimõisteteks on vara, kohustus, omakapital, tulu, kulu, kasum ja kahjum. Vara on möödunud sündmus(t)e tulemusel ettevõtte valitseva mõju all olev ressurss, millest loodetakse tulevikus majanduslikku kasu saada. Kohustus, mis on tekkinud möödunud sündmus(t)est ja mille hüvitamisega arvatakse kaasnevat ettevõttele majanduslikult kasulike ressursside (ettevõttest) väljaminek.

koosseisus. Raamatupidamiskohustuslane peab iga majandustehingu toimumise momendil või vahetult peale seda, koostama majandustehingu toimumist tõendava algdokumendi ja registreerima selle raamatupidamisregistrites. 2/9/2015 Mai Takkis 38 Raamatupidamise bilanss Bilanss on raamatupidamisaruanne, mis kajastab antud kuupäeva seisuga raamatupidamiskohustuslase vara, kohustusi ja omakapitali (RPS §3) Bilansi aktiva kajastab raamatupidamiskohustuslase vara. Bilansi passiva kajastab raamatupidamiskohustuslase vara moodustamise allikaid, mis jaguneb - kohustused + omakapital Bilansi aktiva = Bilansi passiva Vara = Kapital 2/9/2015 Mai Takkis 39 13 Raamatupidamisbilanss AKTIVA PASSIVA

amortisatsiooni arvestuse põhimõtted ja meetodid.........................................................................................................15 III MAJANDUSAASTA ARUANDE KOOSTIS JA KOOSTAMISE KÄIK.........................19 6. Raamatupidamise aastaaruande koostamise eesmärk.......................................................19 7. Raamatupidamise aastaaruande koostamisest...................................................................19 8. Bilanss ja bilansi ülesehitus.............................................................................................. 20 9. Kasumiaruanne..................................................................................................................22 10. Rahavoogude aruanne.....................................................................................................23 11. Rahavoogude aruande koostamine..................................................................................24

1.4. Finantsanalüüs 3 1.4.1. Finantsanalüüsi korraldamine ja informatsiooni allikad Analüüsi meetodid 1.5. Finantsinstrumendid 4 2. Ettevõtte majandustegevuse aruandlus 5 2.1. Aruandluse eesmärk ja koostamise põhiprintsiibid 2.2. Raamatupidamisbilanss. Varad. Kohustused. Omakapitali. 6 2.3. Kasumiaruanne. Erinevad arvestusskeemid. Arvestusprintsiibid 10 2.4. Rahavoogude aruanne. Olemus ja põhikategooriad 12 Seosed bilansi, kasumiaruande ja rahavoogude vahel 14 2.5. Finantssuhtarvud 16 3. Kulud ja hinna kujunemine 20 Optimaalse kasumi ja hinna prognoosimine. Kattetus punkt 22 4. Raha aja väärtus. Investeeringute eelarvestamine 24 4.1

Kõik kommentaarid