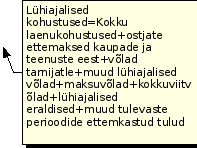

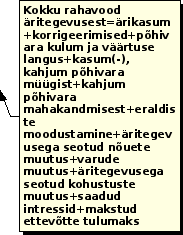

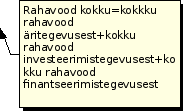

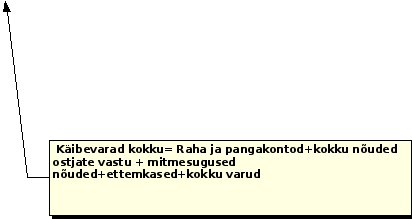

Näide 2 Bilanss Varad Lisa 31.12.2006 31.12.2005 Käibevara Raha 2 256 021 20 022 Nõuded ja ettemaksed 8 3 438 541 3 550 133 Varud 4 4 989 181 2 180 253 Käibevara kokku 8 683 743 5 750 084 Põhivara Tütarettevõtete aktsiad x Materiaalne põhivara 5 16 846 553 17 594 952 Põhivara kokku 16 846 553 17 594 952 Varad kokku 25 530 296 23 345 036 Kohustused ja omakapital Lühiajalised kohustused Laenukohustused 6 1 095 304 2 084 742 Võlad ja ettemaksed Lühiajalised eraldised 7;8;9;10;12x 4 981 9370 2 924 7570 Lühiajalised kohustused kokku

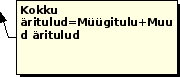

01.01___- 01.01.___- Firma nimi:__________________ 31.12___ 31.12___ KASUMIARUANNE SKEEM I ОТЧЕТ О ПРИБЫЛИ 1. Müügitulu Доход от продажи 2. Muud äritulud Прочие коммерческие доходы 3. Valmis- ja lõpetamata toodangu varude Изменение остатков запасов готовой и jääkide muutus незавершенной 4. Kapitaliseeritud väljaminekud oma Капитализированные расходы при tarbeks põhivara valmistamisel изготовлении основного имущества для

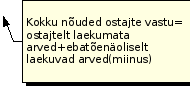

RAAMATUPIDAMISBILANSS AASTA 2 AASTA 1 AK T I VA Käibevara 1. Raha ja pangakontod 2. Aktsiad ja muud väärtpaberid 3. Nõuded ostjate vastu 3.1. Ostjatelt laekumata arved 3.2. Ostjate vekslid 3.3. Ebatõenäoliselt laekuvad arved (miinusega) KOKKU rühm 3. 0 kr 0 kr 4. Mitmesugused nõuded 4.1. Nõuded tütar- ja emaettevõtetele 4.2. Nõuded sidusettevõtetele 4.3. Arveldused aktsionäridega 4.4. Muud lühiajalised nõuded KOKKU rühm 4. 0 kr 5. Viitlaekumised 5.1. Intressid 5.2. Dividendid 5.3. Muud viitlaekumised KOKKU rühm 5. 0 kr 6. Ettemakstud tulevaste perioodide kulud 6.1. Maksude ettemaksed ja tagasinõuded 6.2. Muud ettemakstud tulevaste perioodide kulud

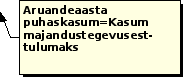

Edasilükkunud tulumaksukohustus 0 ARUANDEAASTA PUHASKASUM (-KAHJUM) 0 Lehekülg 2 Kasumiaruanne 1 2001 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 Lehekülg 3 Kasumiaruanne 1 0 0 0 0 0 0 0 0 0 0 0 Lehekülg 4 Bilanss AKTIVA 31.12.2002 31.12.2001 KÄIBEVARA Raha ja pangakontod 0 0 Aktsiad ja muud väärtpaberid 0 0 Nõuded ostjate vastu 0 0 Ostjatelt laekumata arved 0 0

00 1,025.00 892.00 1,200.00 1,025.00 892.00 892.00 1,200.00 1,200.00 1,025.00 1,025.00 - - - 408 Dividendide tulumaksukulu Deebet Kreedit - 70,524.11 70,524.11 70,524.11 70,524.11 - BILANSS (proovibilanss) Seisuga 31.01.2014 AKTIVA Käibevara Raha Kassa 4,286.00 Arvelduskonto 634,884.25 Nõuded ja ettemaksed Nõuded ostjate vastu 145,608.00 Ebat laek arved - 16,020.00 Varud Tooraine ja materjal 18,632.37 Lõpetamata toodang 1,911.80

Tulu- ja sotsiaalmaksu jt maksete Iga kuu 8. kuupäevaks Raamatupidaja deklaratsioon Kassaraamat Iga kuu viimasel tööpäeval Raamatupidaja Amortisatsiooniaruanne Järgneva kuu 3. kuupäevaks Raamatupidaja Palgalehed Järgneva kuu 5. kuupäevaks Raamatupidaja Kvartali bilanss ja kasumiaruanne Järgneva kuu 20. kuupäevaks Raamatupidaja Majandusaasta aruanne 28. veebruar Raamatupidaja Koodide ja lühendite kasutamine Algdokumendile või algdokumentide alusel koostatud koonddokumendile märgitakse dokumendi pearaamatus registreerimise number koos vastava laiendiga. Pearaamatu kirjenditel kasutatavad laiendid on järgmised: 01

o. oma- ja võõrkapitali finantseerimise. · Kasum või kahjum on vahe turustatavate kaupade ja teenuste müügimaksumuse ning antud kaupade ja teenuste tootmiseks või ostmiseks tehtud kulutuste vahe. Majandusarvestuse funktsioonid · mõõtmine majandustehingud on tehingud, mis on rahaliselt mõõdetavad; · dokumenteeritakse, töödeldakse, rühmitatakse ja võetakse kokku; · koostatakse aruanne raamatupidamise aastaaruanne, mis koosneb haldus- ja finantsaruandest need on bilanss, kasumiaruanded ja lisad. Majandusarvestuse valdkonnad · Raamatupidamisarvestus; · Maksude arvestus; · Juhtimisarvestus; · Kuluarvestus; · Finantsanalüüs; · Eelarvestamine; · Sisekontroll; · Auditeerimine. · Varad on ressursid, mida ettevõte omab äritegevuses, mida ta kontrollib, kui eelnenud sündmuste tulemust ja millest oodatakse tulevikus ettevõttele majanduslikku kasu. · Kohustus on ettevõtte minevikusündmustest tulenev praegune võlg, mille

10 Raha Aktiva 1000 Kassa Aktiva Raha 1001 Kassa EUR Aktiva Raha 1010 SEB Eesti Ühispank Aktiva Raha 1011 SEB Eesti Ühispank EUR Aktiva Raha 1020 Hansapank Aktiva Raha 1021 Hansapank EUR Aktiva Raha 1070 Panga vahekonto Aktiva Raha 1080 Nõudmiseni hoiused Aktiva Raha 1090 Rahaturufondid Aktiva Raha 11 Lühiajalised investeeringud Aktiva 1100 Finantsinvesteeringud aktsiatesse Aktiva Lühiajalised finantsinvesteeringud 1110 Finantsinvesteeringud vekslitesse Aktiva Lühiajalised finantsinvesteeringud 1120 Finantsinvesteeringud muudesse väärtpaberitesse Aktiva Lühiajalised finantsinvesteeringud 12 Nõuded ja ettemaksed Aktiva 120 Nõuded ostjate vastu Aktiva 1200 Ostjate laekumata arved Aktiva Nõuded ostjate vastu 1201 Ostjate laekumata arved EUR Aktiva Nõuded ostjate vastu 1208 Ebatõenäoliselt laekuvad arved (-) Aktiva Nõuded ostjate vastu 121 Maksude ettemaksed ja tagasinõuded Aktiva 1213 Palgamaksude ettemaks Aktiva Maksude ettemaksed ja tagasinõuded 1214 Käibemaksu ettema

Kõik kommentaarid