Leidsid 33 sarnast õppematerjali, mis on seotud failiga "ÄRIÜHINGU JUHTIMISORGANITE TEGEVUS AASTAARUANDE KOOSTAMISEL". Need materjalid aitavad sul teemat sügavamalt mõista.

majandusaasta, aktsia, üldkoosolek, osanik, aktsiaselts, osakapital, osaühing, audiitor, aktsionär, aktsionärid, äriregistri, audiitori, kahjum, kahjumi, kinnitamise, osanikud, ühistu, aastaaruanne, audiitorkontroll, katmise, filiaal, juhatusel, filiaali, täisühing, pädevus, usaldusühing, tegevusaruande, netovara, osanikele, esindatudee/akt/13364383 Juriidiline isik on organisatsioon, millele õiguskord omistab õigusvõime. Juriidiline isik on kas eraõiguslik või avalik-õiguslik. Eraõiguslik juriidiline isik on erahuvides ja selle juriidilise isiku liigi kohta käiva seaduse alusel loodud juriidiline isik. Äriseadustikus määratletud eraõiguslikud juriidilised isikud on äriühingud. Eesti seadused näevad ette järgmised eraõiguslikud juriidilised isikud: ·Äriühingud: Täisühing Usaldusühing Osaühing Aktsiaselts Tulundusühistu ·Mittetulundusühing ·Sihtasutus ·Avalik-õiguslik juriidiline isik on riik, kohaliku omavalitsuse üksus või muu avalikes huvides seadusega loodud üksus. Avalik-õigusliku juriidilise isiku õigusvõime tekkimine, organid ja nende pädevus, põhikirja olemasolu jne nähakse ette selle konkreetse avalik-õigusliku isiku kohta käiva seadusega. Äriühingute maksukohustus · Maksukohustus Kui OÜ maksab palka, peab ta esitama järgneva kuu 10

kaitseala valitsejale. Sellistele isikutele tehtud annetused (ja kingitused) onmaksuvabad teatud piirmäärade ulatuses. Maksumaksja ise valib piirmäära, mida ta kohaldab, kuid aasta kokkuvõttes saab kasutada ainult ühte piirmäära. Maksuvabad on annetused ja kingitused kuni: · 3% ulatuses maksumaksja poolt samal kalendriaastal tehtud sotsiaalmaksuga maksustatud väljamaksete summast või · 10% kalendriaasta 1. jaanuriks lõppenud maksumaksja viimase majandusaasta kasumist. Kui tehtud kingitused ja annetused aasta kokkuvõttes neid piirmäärasid ületavad, maksustatakse piirmäära ületav osa tulumaksuga, mille määr on 21/79. 2. Juriidiline isik annetab raha/vara MTÜ-le või SA-le, kes ei kuulu tulumaksusoodustusega MTÜ ja SA nimekirja, või muule juriidilisele isikule. Neile tehtud annetused kuuluvad maksustamisele tavapärases korras, maksumääraga 21/79. Reklaamkingitus Tulumaksuga ei maksustata reklaami

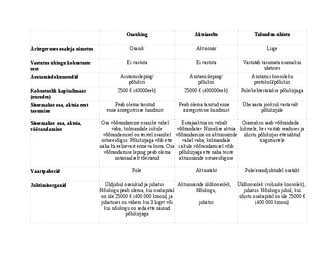

Osaühing Aktsiaselts Tulundus-ühistu Äritegevuses osaleja nimetus Osanik Aktsionär Liige Vastutus ühingu kohustuste Ei vastuta Ei vastuta Vastutab tasumata osamaksu eest ulatuses Asutamisdokumendid Asutamisleping/ Asutamisleping/ Asutamis koosoleku

SISUKORD 1. Äriseadustiku põhialused 2 Äriseadustiku üldsätted 3. Ärinimi 4. Prokuura 5. Füüsilisest isikust ettevõtja 6. Äriregister 7. Tulundusühistu 8. Mittetulundusühingud ja sihtasutused 9. Täisühing ja usaldusühing 10. Osaühing 11. Aktsiaselts 12. Osaühingu ja aktsiaseltsi lõpetamine 13. Filiaal 14. Ühinemine, jagunemine ja ümberkujunemine 2 1. Äriseadustiku põhialused Äriseadustikku (edaspidiselt ÄS) võib seaduse autorite seisukohast pidada kaubandusõiguse ehk äriõiguse kodifikatsioon, mis kehtestab uute põhimõtete alusel reeglid majandustegevuses osalejatele esitatavate juriidiliste nõuete ning ettevõtjate registreerimise osas.

.............................................................. ..................6 3. Täisühing ja usaldusühing.................................................................................. ...........................7 3.1 Mõisted. Asutamine. Osanike õigused....................................................................................7 3.2 Täisühingu lõpetamine..................................................................................... ........................10 4. Aktsiaselts ja osaühing......................................................................................... ........................11 4.1 Aktsiaseltsi ja osaühingu asutamine....................................................................................1 2 4.2 Aktsiaseltsi juhtimine........................................................................................ ........................14 4.3 Osaühingu juhtimine..........................................................................

Selle peatüki läbimise järel: ·tead omakapitali struktuuri; ·tead Äriseadustikust tulenevaid nõudeid omakapitalile; ·oskad koostada omakapitali arvestamisega seotud lausendeid; ·tead dividendide arvestamise aluseid. 2 Omakapitali arvestuse korraldus Omakapital koosneb ettevõtte omanike poolt ettevõtte käsutusse antud vahenditest ning ettevõtte poolt tegevustulemusena loodud kapitalist. Omakapitali nimetus bilansis sõltub ettevõtluse vormist (täis-, usaldus-, osaühing, aktsiaselts, tulundusühistu) Bilansis esineb omakapital järgmistel kirjetel: ·aktsiakapital või osakapital - emiteeritud aktsia- või osakapitali nimiväärtus; ·registreerimata aktsia- või osakapital - bilansipäevaks emiteeritud ja registreerimiseks esitatud, kuid äriregistris veel registreerimata aktsiad või osad.; ·ülekurss (aazio) - aktsiate või osade emiteerimisel üle nimiväärtuse saadud tasu.;

all ja vastutavad ühingu kohustuste eest solidaarselt kogu oma varaga (ÄS § 79); Usaldusühing: on äriühing, milles kaks või enam isikut tegutsevad ühise ärinime all ja vähemalt üks neist isikutest (täisosanik) vastutab ühingu kohustuste eest kogu oma varaga ning vähemalt üks neist isikutest (usaldusosanik) vastutab ühingu kohustuste eest oma sissemakse ulatuses (ÄS § 125); Osaühing: on äriühing, millel on osadeks jaotatud osakapital. (ÄS § 135 lg 1) Aktsiaselts: on äriühing, millel on aktsiateks jaotatud aktsiakapital (ÄS § 221 lg 1) Tulundusühistu: (edaspidi ühistu) on äriühing, mille eesmärgiks on toetada ja soodustada oma liikmete majanduslikke huve läbi ühise majandustegevuse, milles liikmed osalevad: 1) tarbijate või muude hüvede kasutajatena; 2) hankijatena; 3) tööpanuse kaudu; 4) teenuste kasutamise kaudu; 5) mõnel muul sarnasel viisil. (TüS § 1 lg 1) Eraõiguslik juriidiline isik - muud

AS-Aktsiaselts Raamatupidamine Aktsiaselts on kõrgeima kapitalinõudega (vähemalt 25 000 eurot) ettevõtlusvorm, mis peab omama mitmetasandilist juhtimisstruktuuri. Aktsiaseltsi puhul on üheks peamiseks eripäraks nõue märkida aktsiad väärtpaberite keskregistris. · Juhatus korraldab aktsiaseltsi raamatupidamist. · Aruandlus Juhatus esitab kinnitatud majandusaasta aruande koos kasumi jaotamise ettepaneku ja audiitori järeldusotsusega äriregistrile mitte hiljem kui kuue kuu möödumisel majandusaasta lõpust. Koos majandusaasta aruandega tuleb esitada üle 10% aktsiatega määratud hääli omavate nimeliste aktsiate omanike nimekiri aastaaruande kinnitanud üldkoosoleku toimumise seisuga, mida säilitatakse äritoimikus. · Dividendi võib maksta üks kord aastas kinnitatud majandusaasta aruande alusel.

tahavad alustada või juba tegelevad äriga. Võivad tekkida erinevad nüanssid ja siis, et mitte olla halvas asundis firma jaoks, peab pöörduda juristi poole. Nii ka Eesti seaduste järgi Eesti kodanikutel ja inimestel, kellel on alaline elamisluba, on õigus luua firmat. Vaid ennem, kui luua firmat, inimene peab tutvuda firma luuamise reeglitega, ehk vaadata kohustusliku kapitali määru (osaühing - 2 500; aktsiaselts - 25 000 ) ja vaadata juba olevate firmade nimekirja, et mitte kordusid nimetused. 5 6 Ettevõtlus Ettevõtlus on tegevus, mille eesmärk on kasumi saamine kaupade tootmisest, teenuste osutamisest või vara

Õigusvõime algab inimese elusalt sündimisega ja lõpeb surmaga. Juriidilise isiku mõiste. Juriidiline isik on seaduse alusel loodud õigussubjekt. Juriidiline isik on kas eraõiguslik või avalik-õiguslik. Eraõiguslik ja avalik-õiguslik juriidiline isik. Eraõiguslik juriidiline isik on erahuvides ja selle juriidilise isiku liigi kohta käiva seaduse alusel loodud juriidiline isik. Eraõiguslik juriidiline isik on täisühing, usaldusühing, osaühing, aktsiaselts, tulundusühistu, sihtasutus ja mittetulundusühing. Avalik-õiguslik juriidiline isik on riik, kohaliku omavalitsuse üksus ja muu juriidiline isik, mis on loodud avalikes huvides ja selle juriidilise isiku kohta käiva seaduse alusel. Juriidilise isiku õigusvõime. Juriidilise isiku õigusvõime on võime omada tsiviilõigusi ja kanda tsiviilkohustusi. Juriidiline isik võib omada kõiki tsiviilõigusi ja -kohustusi, välja arvatud neid,

Usaldusühingu puudused (jällegi enamasti kõik sama, mis täisühingul): · Jagatud võim ja lahkhelida oht · Täisosanike ja usaldusosanike erinevad õigused ja kohustused tekitavad arusaamatusi · Kasumi jagamise probleemid · Võrreldes osaühinguga tekitab klientides vähem usaldust · Piiramatu vastutus, kõikide võlgade ja kohustuste eest vastutavad osanikud kogu oma varaga. Osaühing ja aktsiaselts Osaühing (OÜ) Osaühing on äriühing, millel on osadeks jaotatud osakapital. Osaühing vastutab oma kohustuste täitmise eest kogu oma varaga. Osanikul isiklikku varalist vastutust ei ole. Osaühingut reguleerib Äriseadustik. Osaühingu asutajaks võib olla üks või mitu füüsilist või juriidilist isikut. Igal osanikul võib olla üks osa. Kui osanik omandab täiendava osa, suureneb vastavalt esialgse osa nimiväärtus. Senise osa nimiväärtuse suurendamisel laienevad ühendatavate

füüsilise kehata moodustis. juhatus või seda asendav organ loetakse TsÜS § 34 lg 1 kohaselt suhetes teiste isikutega juriidilise isiku seaduslikuks esindajaks, - see tähendab, et juhatuse liikme õigus juriidilise isiku nimel tehinguid teha tuleneb asjaolust, et ta on juhatuse liige ning talle ei pea väljastama mingit volikirja (mis seondub tehingulise esindusega nõukogu on oma olemuselt juhatuse tegevust kontrolliv organ. üldkoosolek, mis on juriidilise isiku kõrgeim organ (kuid ei ole juhtorgan), koosneb juriidilise isiku osanikest või aktsionäridest (mittetulundusühingu puhul liikmetest), juhatuse ja nõukogu liikmed aga ei pea ise olema osanike või aktsionäride ringi kuuluvad isikud; 3) eraldatus oma liikmetest, mis väljendub nii eelpool mainitud põhimõttes, et juriidilise isiku vara ei kuulu tema asutajatele 4) iseseisev varaline vastutus, mis väljendub selles, et juriidilisel isikul tekkinud varaliste

Mari Murakas, isikukood 48907255689, elukoht Tartu, Jalaka 7, 51236 oleme otsustanud asutada Aktsiaseltsi järgmistel tingimustel: 1. Üldsätted 1. Aktsiaseltsi ärinimi on AS Kohvi Kohvik (edaspidi aktsiaselts) 2. Aktsiaseltsi asukoht on Tartus ja aadress on Eesti Vabariik, Tartu linn, Pikk 8. 3. Aktsiaseltsi tegevusalad on: pagaritoodete valmistamine ja müümine, klientide teenindamine. 4. Aktsiaseltsi majandusaasta algus on 1.detsember ja lõpp 31. november. 2 Aktsiakapital ja aktsiad Aktsiaseltsi aktsiakapital on kakskümmend seitse tuhat (27 000) eurot. Seltsi aktsiakapital on jaotatud 100 (ühesaja) eurose nimiväärtusega 210-ks nimeliseks lihtaktsiaks ja 100 (ühesaja) eurose nimiväärtusega 60-ks eelisaktsiaks. 130 nimelist lihtaktsiat kuulub Mirjam Vesi´le, 80 nimelist lihtaktsiat kuulub Mari Murakas ja 60 eelisaktsiat kuulub Karin Erimäe.

Ühendatav ühing loetakse lõppenuks. Äriühingud võivad ühineda ka selliselt, et asutavad uue äriühingu. Ühinevad ühingud loetakse sel juhul lõppenuks. · Ühinemine toimub likvideerimismenetluseta. · Ühinemisel läheb ühendatava ühingu vara, sealhulgas kohustused, üle ühendavale ühingule. Uue ühingu asutamisel läheb ühinevate ühingute vara, sealhulgas kohustused, sellele üle. · Ühendatava ühingu osanikud või aktsionärid saavad ühinemisel ühendava ühingu osanikeks või aktsionärideks. Uue ühingu asutamisel saavad selle osanikeks või aktsionärideks ühinevate ühingute osanikud või aktsionärid. · Ühinevateks ühinguteks võivad olla sama või eri liiki Eesti äriregistrisse kantud äriühingud, kui seaduses ei ole sätestatud teisiti. Ühinemiseks sõlmivad ühingute juhatused või ühingut esindama õigustatud osanikud ühinemislepingu

Aktsiaselts Osaühing Tulundusühistu Täisühing Usaldusühing Minimaalne 25000 2500 eurot või puudub, kui 2500 puudub; sissemaksete suurus nõutav kavandatud osakapital ei ole määratakse ühingulepinguga algkapital (euro) suurem kui 25 000 eurot Minimaalne Üks Üks Kaks Kaks nõutav asutajate arv Asutamine notaris E-äriregistris või notaris notaris E-äriregistris või notaris

Ühise Euroopa Ühinguõiguse süsteemi väljatöötamine, mis lihtsustab erinevates riikides ühtse vormiga ühingu asutamist (töö põhimõtted jms peab olema sama). Euroopa OSaühingu ja Äriühingu määrus on juba tekitatud (ehk siis üks kõik millises EL riigis saab asutada EOÜ ja EÄÜ) (Euroopa eraühing on uus idee, millega hajutatakse vastutus) Eraõiguslike juriidiliste isikute numerus clausus TsÜS § 25 lg 1 kokku seitse alaliiki: täisühing (TÜ), usaldusühing (UÜ), osaühing (OÜ), aktsiaselts (AS), tulundusühistu (TuÜ), sihtasutus (SA) ja mittetulundusühing (MTÜ). Ühinguõiguses kehtivad dispositiivsuse põhimõtte rangemad piirangud võrreldes tsiviilõigusega, tulenevalt õiguskindluse põhimõttest. Ühinguõiguse allikad. 1. Euroopa Ühenduse Nõukogu määrustega reguleeritud Euroopa Aktsiaselts (SE) ja Euroopa Ühistu (SCE), Euroopa Majandushuviühing (EEIG), eelnõuna Euroopa Osaühing (SPE) 2

o odavus FIEna tegevuse alustamine ei nõua väljaminekuid põhikapitali osas, Äriregistrisse kandmise eest tuleb maksta väiksemat riigilõivu kui osaühingu või aktsiaseltsi asutamisel ning ei ole vaja maksta notaritasu asutamislepingu tõestamise eest; o lihtsus äritegevuse alustamine ja korrastamine on seadusandlikult reguleeritud minimaalselt, raamatupidamine ja aruandlus on suhteliselt lihtsad; o kui FIE majandusaasta realiseerimise netokäive ei ületa 250 000 krooni, võib FIEks registreerida kohalikus maksuametis; o ettevõtlustuludest saab maha arvata kõik ettevõtlusega seotud kulud. FIEna tegutsemise miinused: o FIE vastutab temale kuuluva ettevõtte kohustuste eest kogu oma varaga; o sotsiaalmaksu avansiliste maksete tasumise kohustus põhitöökoha puudumisel. Tegevusega alustamine

jms ettevõtjat iseloomustavad andmed o A-osa (FIE ja isikuühingute - täisühingu ja usaldusühingu registrikaardid) o B-osa (kapitaliühingute - osaühingu, aktsiaseltsi ja tulundusühistu registrikaardid) äritoimikud säilitatakse dokumente, mis ettevõtja ise, kohus või pankrotihaldur on seaduse alusel äriregistrile esitanud (kandeavaldused, majandusaasta aruanded, põhikiri, asutamisleping jms) registritoimikud sisaldab dokumente, mis on konkreetse ettevõtja kohta registripidaja poolt koostatud või saadud teistelt ametiasutustelt seda ettevõtjat puudutavates küsimustes kirjavahetuse korras Äriregistri kannete liigid: konstitutiivne (ehk konstitutsiooniline) ehk õigustloov; deklaratiivne.

Osaühing (OÜ) Osaühing on äriühing, millel on osadeks jaotatud osakapital. Osaühing vastutab oma kohustuste täitmise eest kogu oma varaga. Osanikul isiklikku varalist vastutust ei ole. Osaühingu tegevust reguleerib Äriseadustik. Osaühingu asutajaks võib olla üks või mitu füüsilist või juriidilist isikut. Igal osanikul võib olla üks osa. Kui osanik omandab täiendava osa, suureneb vastavalt esialgse osa nimiväärtus. Senise osa nimiväärtuse suurendamisel laienevad ühendatavate osade õigused ühendamise tulemusel tekkinud osale. Osa väikseim nimiväärtus on üks euro. Osad võivad olla ühesuguse või erineva nimiväärtusega. Kui osa nimiväärtus on suurem kui üks euro, peab see olema ühe euro täiskordne. Osa kohta ei ole lubatud välja anda väärtpaberit, kuid osaühingu osad

arengus, ja Eesti riik osutab suurt tähelepanu ettevõtluse arenemisele, tehes soodustusi maksude maksmisel neile ettevõtjatele kes investeerivad oma ettevõtete arendamisele 5. Äriühingute liigid ja liigituse alused. Äriühing on omanikule ja omanike rühmadele kuuluv majandusüksus ka eraõiguslik juriidiline isik, mille tegevuse eesmärgiks on kasumi teenimine. Eestis registreeritavate äriühingute liigid on sätestatud Äriseadustikus : Aktsiaselts Osaühing Tulundusühistu. Täisühing- Usaldusühing 6. Avalik-õiguslikud ettevõtted. Avalik-õiguslik on juriidiline isik, mis on loodud seaduse alusel avalikes huvides (ühiskonna huvides). Avalik-õigusliku juriidilise isiku õigusvõime tekkimine, organid ja nende pädevus, põhikirja olemasolu jne nähakse ette selle konkreetse avalik-õigusliku isiku kohta käiva seadusega (nt Tartu Ülikooli seadus [1])Riik ja kohalik omavalitsusüksus osalevad

14. Esiplaanil aktsionäride rahalised huvid. 15. Eesmärgiks teenuste osutamine ja raha 15. Eesmärgiks raha teenimine teenimine liikmetele. aktsionäridele, kontrollpaki omanik kontrollib oma huvides raha liikumist. 16. Tegevuspoliitika määravad liikmed, 16. Tegevuspoliitika määravad teenuste kasutajad oma eesmärke silmas aktsionärid, sisuliselt aktsiate pidades. kontrollpaki omanik. 5. Tulundusühistu liikmed. Ühistu liikmeks võib astuda füüsiline isik või juriidiline isik. Ühistu võib uusi liikmeid vastu võtta pärast äriregistrisse kandmist. Ühistu liikmeks astuja esitab kirjaliku avalduse, mille kohta teeb ühe kuu jooksul otsuse kas üldkoosolek, nõukogu või juhatus, olenevalt sellest, kuidas otsuse vastuvõtmine on põhikirjas sätestatud

võib teist liiki äriühinguks ümber kujundada ainult seaduses sätestatud juhtudel ja korras. Äriühingu nimi peab sisaldama tema liigile viitavat täiendit või vastavat lühendit: AS, OÜ jne. Lühendites kasutatakse ainult suuri tähti. Füüsilisest isikust ettevõtja FIE Füüsilisest isikust ettevõtja peab enne tegevuse alustamist esitama avalduse enda kandmiseks äriregistrisse. Avalduses peab olema näidatud ettevõtja ärinimi ja tegevusala, selle asukoht (aadress), majandusaasta algus ja lõpp; ettevõtja ees- ja perekonnanimi. Veel lisatakse sidevahendite (tel, fax, e-mail jt) numbrid; tõendid riigilõivu tasumise kohta, vajadusel litsentsid, mis tuleb muretseda enne ettevõtja äriregistrisse kandmist. Füüsilisest isikust ettevõtja FIE (2) FIE'le ei näe seadus ette algkapitali kohustuslikku suurust ega mingi põhidokumendi (põhikirja) olemasolu. Kõik ettevõtte juhtimise küsimused lahendab selle omanik. FIE'na tegevuse alustamine toob kaasa minimaalselt

Väline külg kõik võimalikud lepingute sõlmimised. Ilma välisküljeta ühing abielu, kooselu. Kohaldatakse seltsingu kohta käivaid sätteid. Vara jagamine tekib ühinguküsimus e seltsingu sätted. Ühinguõiguslikud normid seaduse dispositiivsus. Pole ühest vastust. Võlaõiguse üldpõhimõte on dispositiivsus, siis ühinguõiguse üldpõhimõte on imperatiivsus. On olemas tugevad erandid, nt seltsing. Eraldi nähtus. Nt teine äärmus aktsiaselts praktiliselt dispositiivseid norme pole. Eeldamine tõendamiskoormuse jagamine. 1.1.1 Ühinguõiguse mõiste 1 Esimene küsimus mis ühinguga on tegemist. Börsiühing ohtlikuim isik on tema jaoks see, kes seda juhib. Sest ainult tema suudab selle põhja lasta. Peame kaitsma isikuid turureeglite ees. Äriühingu eesmärk kasu teenimine, olla olemas Põhiküsimus millega tegeleda

LÄÄNE-VIRU RAKENDUSKÕRGKOOL Ettevõtluse ja majandusearvestuse õppetool Ä16KÕ2 TP ÄRIÜHINGUTE ERISTAMINE, LIIKMETE ÕIGUSED JA KOHUSTUSED Kirjalik kodutöö Õppejõud Laivi Annus Anijärv MA Mõdriku 2016 1 ÄRIÜHINGUTE VORMID Peamisteks äriühingute vormideks on Osaühing, Aktsiaselts. Vähem kasutatavad on Täisühing, Usaldusühing ja Tulundusühing Äriühingute vormid erinevad teineteisest järgmiselt: Osanike vastutuse põhimõtete ja osakaalu järgi Äriühingute juhtimisorganite ja otsustusprotsesside esindusõigusega Nõutava osakapitali suuruse ja sissemakse viisi järgi Äriühingu auditeerimise nõuete järgi Igapäevase tegevuse korraldamise järgi Tabel 1. Äriühingute vormid (eesti.ee)

P ja R väisid, et O nõusolek ei oma tähtsust, kuna otsus mööbli ostmiseks oli tehtud häälteenamusega. Pealegi ei olnud võimalik O arvamust teada saada, sest ta oli sel ajal ära. VUTT: Kas otsus kui selline on tehtud õiguspraselt? Osanikud teevad ostuseid kahel võimalikul viisil- igaüks ise mis on igapäevane majadustegevus ja osanike otsusega kui ületab seda §89! ( § 89. Täisühingu juhtimisel võib juhtima õigustatud osanik teha tegusid, mis on vajalikud täisühingu igapäevaseks majandustegevuseks. Igapäevast majandustegevust ületavate tegude tegemiseks on nõutav osanike otsus.) Siinjuhul ületab. Kuna O-le ei teatatud siis 93 lg4! 177` analoogia! Täisühingus ja osaühingus on osanike positsioon ju sama seega annakaaloogiat kohaldada küll. Tehing iseeneset kehtib- mis alusel?- kolmandate isikute suhtes sisesuhe ei kohaldu

Tabel 1. Äriühingute eristamine äriseadustiku ja tulundusühistuseaduse põhjal TÄISÜHING USALDUSÜHING OSAÜHING AKTSIASELTS TULUNDUSÜHISTU Asutamine Vähemalt 2 asutajat, FI või Vähemalt 2 asutajat, 1 peab 1 ja enam isikut, võib olla nii FI Võib olla nii FI kui ka JUI, , Väheamlt 2 asutajat, JUI, ei või olla KOV üksus olema täisosanik ja teine kui ka JUI (ÄS, § 137). min. 1asutaja (ÄS, § 242). FI kui ka JUI (TÜS, (ÄS, 1995, § 79 - 80). usaldusosanik (ÄS, 1995, § 125)

Ettevõte ei ole JI ning teda pole ka registrisse kantud. Ettevõte on lihtsalt majandusüksus, mille kaudu tegutsetakse. Ettevõte on pidevas muutumises nt kaupluses on rent, töölepingud, raha, kassad, kontod jne igatahes nende koosseis muutub pidevalt. ETTEVÕTE KUULUB JI ehk ÄRIÜHINGULE. Endal tal otsusvõimet vms pole. 2. Nimeta Eesti eraõiguslike juriidiliste isikute liigid. 7 kokku 5 äriühingut ja 2 mitte äriühingut 5 äriühingut: osaühing OÜ, aktsiaselts AS, tulundusühistu, täisühing TÜ ja usaldusühing UÜ neid on nii palju erinevaid, sest omanike vastutuspiirangud erinevad, siin on lubatud kasum välja jagada. Tulundust, TÜ ja UÜ tehakse vähe, seal ei vastuta ainult JI vaid ise, kui tehakse siis nt teadmatusest või lühikeseks ajaks, kuna seda on odavam asutada, või on ettevõte väga väikese riskiga 2 mitte äriühingut: mitte tulundusühing MTÜ ja sihtasutus SA kasumi välja jaotamine pole

Osaühing (OÜ) Osaühing on äriühing, millel on osadeks jaotatud osakapital. Osaühing vastutab oma kohustuste täitmise eest kogu oma varaga. Osanikul isiklikku varalist vastutust ei ole. Osaühingu tegevust reguleerib Äriseadustik. Osaühingu asutajaks võib olla üks või mitu füüsilist või juriidilist isikut. Igal osanikul võib olla üks osa. Kui osanik omandab täiendava osa, suureneb vastavalt esialgse osa nimiväärtus. Senise osa nimiväärtuse suurendamisel laienevad ühendatavate osade õigused ühendamise tulemusel tekkinud osale. Osa väikseim nimiväärtus on üks euro. Osad võivad olla ühesuguse või erineva nimiväärtusega. Kui osa nimiväärtus on suurem kui üks euro, peab see olema ühe euro täiskordne. Osa kohta ei ole lubatud välja anda väärtpaberit, kuid osaühingu

Tunnitöö OSAÜHINGU ABC KAPITAL PÕHIKIRI Osaühingu ABC KAPITAL (edaspidi Osaühing) põhikiri on kinnitatud 20. mai 2012.a. asinuosaniku otsusega. 1. ÜLDSÄTTED 1.1. Osaühingu ärinimi on osaühing ABC KAPITAL. 1.2. Osaühingu asukoht on Eesti Vabariik Tallinn. 1.3. Oma tegevuses juhindub osaühing Eesti Vabariigi seadustest ja muudest õigusaktidest, käesolevast põhikirjast, juhtorganite otsustest ja muudest ühingu sisestest aktidest. 1.4. Osaühing teostab oma nimel õigustoiminguid, mis on aluseks tsiviilõiguste ja - kohustuste tekkimiseks, muutumiseks ja lõppemiseks või lõpetamiseks, samuti võib omada äriühinguid või osalust nendes. 1.5. Osaühing vastutab oma kohustuste täitmise eest kogu oma varaga, osaniku vastutus on piiratud tema osamaksu suurusega. 1.6. Osaühingu majandusaasta on kalendriaasta, majandusaasta algab 01. jaanuaril ja lõpeb 31. detsembril. 1.7. Osaühing on asutatud määramata tähtajaks. 2

leppinud ülal toodud punktides. Kui registreerite ettevõtte elektrooniliselt e-äriregistris, saate kujundada seal oleva tüüppõhikirja alusel oma ettevõtte põhikirja. Kui registreerite ettevõtte notari abil, valmistab notar teie jaoks ette osaühingu asutamise avalduse, asutamislepingu ning põhikirja. 4. Olenevalt ettevõtte tegevusalast ja suurusest tuleb võtta ette veel erinev hulk samme. Esmalt tuleb teil avada osaühingule pangakonto, kuhu kantakse ettevõtte osakapital, mille olite ettevõtte asutamisel kandnud kohtu deposiitkontole või panga e-stardikontole. Ilma ettevõtte äriregistrikoodita pangakontot avada ei ole võimalik. Kui alustate tegevust erinõuetega tegevusalal, tuleb teil taotleda tegevusluba või litsentsi. Kui teie ettevõtte planeeritav aastakäive ületab 16 000 eurot, tuleb end registreerida Maksu- ja Tolliametis käibemaksukohustuslaseks.

Loeng 3: Ettevõtluse õiguslik – organisatsioonilised vormid. Ehitusettevõtluse areng. Ettevõtja võib valida oma vajaduste ja võimaluste järgi sobiva ettevõtlusvormi: aktsiaseltsi, osaühingu, täisühingu, usaldusühingu, tulundusühistu või olla füüsilisest isikust ettevõtja. AKTSIASELTS Nagu osaühing on ka aktsiaselts on piiratud vastutusega äriühing, kus aktsionärid ei vastuta isiklikult aktsiaseltsi kohustuste eest. Aktsiakapital jaotatakse aktsiateks, mille väikseim nimiväärtus võib olla 10 krooni. Aktsiad võivad olla nimelised või esitajaaktsiad. Erinevus nende vahel seisneb vaid selles, et nimelisest aktsiast tulenevad õigused kuuluvad isikule, kes on kantud aktsiaraamatusse., esitajaaktsiast tulenevad õigused kuuluvad aga sellele, kelle valduses on aktsia. Vastavalt Äriseadustikule võivad aktsiad olla ka erinevat liiki: eelisaktsiad või

kutsehariduskeskus Ettevõtlusvormid Koostaja: Juhendaja: 2015 Ettevõõtlusvormid ja nende tutvustus Täisühing on äriühing, mille kaks või enam omanikku tegutsevad ühise ärinime all. Täisühingu osanik võib olla nii füüsiline kui ka juriidiline isik.Täisühingu osanikuks ei saa olla riik või kohalik omavalitsus. Kõik täisühingu osanikud vastutavad ühingu kohustuste eest võrdselt kogu oma varaga. Selline piiramatu vastutus nõuab suurt usaldust oma partnerite vastu. Oma ettevõtte organiserimine sellises vormis tuleb juba alguses mõelda, kellega koos ära ajada, kas ta on võimeline koostööks, kui kindel ja vastutusvõimeline on partner, kas

9. Raamatupidamise põhinõuded. Raamatupidamiskohustuslane on kohustatud: 1) korraldama raamatupidamist nii, et oleks tagatud aktuaalse, olulise, objektiivse ja võrreldava informatsiooni saamine raamatupidamiskohustuslase finantsseisundist, majandustulemusest ja rahavoogudest; 2) dokumenteerima kõiki oma majandustehinguid; 3) kirjendama algdokumentide või nende põhjal koostatud koonddokumentide alusel kõiki oma majandustehinguid raamatupidamisregistrites; 4) koostama ja esitama majandusaasta aruande ning muud finantsaruanded käesolevas seaduses ja teistes õigusaktides sätestatud korras; 5) säilitama raamatupidamise dokumente. 10. Raamatupidamisebilansi aktivapoole iseloomustus ja koostisosad. Bilansi põhiosa (keha) koosneb kahest poolest (on kahepoolne tabel), mille vasakut poolt nimetatakse aktivaks ja paremat poolt passivaks. Bilansi aktivas näidatakse ettevõtte varade koosseis ja nende