Analüüsi ettevõtte ajaloolist ja praegust finantsolukorda Omakapitali rahavoogusid analüüsides vaata puhaskasumit Firma rahavoogude puhul vaata tegevuskasumit peale makse Leia palju firma on tulevaste perioodide kasvu kindlustamiseks investeerinud Investeeringud peaks katma vähemalt amortisatsiooni Ka suurem käibekapital on investeering tulevasse kasvu Omakapitali rahavoogude puhul pööra tähelepanu ka netovõlgade liikumistele (uus võlg võla tagasimaksed) 2 EBIT (1t) (investeeringud amortisatsioon) mitterahalise käibekapitali muutus = FCFF Amortisatsioon peaks hõlmama kõiki mitterahalisi kulusid sh. goodwill'i ja immateriaalsete varade amortisatsioon Käibekapitali muutuse arvutamisel tuleb välja jätta üleliigne sularaha ja likviidsed väärtpaberid, sest need ei ole otseselt ettevõtte põhitegevusega seotud. ...

31.12.2010 VARAD KÄIBEVARARAD Raha ja pangakontod 88 754 Nõuded ostjate vastu Ostjatelt laekumata arved 590 358 Ebatõenäoliselt laekuvad arved(miinus) -16 572 Kokku nõuded ostjate vastu 573 786 Mitmesugused nõuded 264 Ettemaksed 807 Varud Müügiks ostetud kaubad 20 941 Lõpetamata objekti müüdiks 5 102 Ettemaksed tarnijatele 332 Kokku varud 26 375 KÄIBEVARA KOKKU 689 986 PÕHIVARA Pikaajalised finantsinvesteeringud 900 Materiaalne põhivara Maa ja ehitised (soetusmaksumuses) 2 375 965 Masinad ja seadmed (soetusmaksumuses) 228 072 Muu materiaalne põhivara (soetu...

Näide 2 Bilanss Varad Lisa 31.12.2006 31.12.2005 Käibevara Raha 2 256 021 20 022 Nõuded ja ettemaksed 8 3 438 541 3 550 133 Varud 4 4 989 181 2 180 253 Käibevara kokku 8 683 743 5 750 084 Põhivara Tütarettevõtete aktsiad x Materiaalne põhivara 5 16 846 553 17 594 952 Põhivara kokku 16 846 553 17 594 952 Varad kokku 25 530 296 23 345 036 Kohustused ja omakapital Lühiajalised kohustused Laenukohustused 6 1 095 304 2 084 742 Võlad ja ettemaksed Lühiajalised eraldised 7;8;9;10;12x 4 981 9370 2 924 7570 Lühiajalised ko...

Katre Semjonov Cashflow Quadrant I chose a book named "Cashflow Quadrant" written by Robert T. Kiyosaki. This book is written for people who are ready to change quadrants. This book is especially for individuals who are employees or self-employed and are contemplating becoming business owners or investors. It is for people who are ready to move beyond job security and begin to achieve financial security. It is not an easy life's path but the prize at the end of the journey is worth the journey. It is the journey to financial freedom. WHICH QUADRANT ARE YOU IN? IS IT THE RIGHT ONE FOR YOU? Are you financially free? The CASHFLOW Quadrant was written for you if your life has come to a financial fork in the road. If you want to take control of what yo...

EESTI MAAÜLIKOOL Majandus- ja Sotsiaalinstituut MS. 0065 ,,Põllumajandusliku ettevõtluse põhikursus" Äriplaan ,,Suvituse Hooldekodu OÜ" Juhendaja: Enn Plaan, maj. Dr Koostas: Sten Tamar, MS III (PÕ) Tartu 2013 1. SISUKORD 2. 3.KOKKUVÕTE Käesoleva äriplaani raames on eesmärgiks rajada Põlvamaale, Küllaste valda, Karaskile vanurite üldhooldekodu, mis avab oma uksed 01.06.2013. Antud kuupäevaks on tehtud hoones korralik värskenduskuur ning on sisustatud kaasaegselt ja vanuritesõbralikult, kuid samas koduselt ja õdusalt. Avamise päevaks on eellepingutega ära müüdud juba 4 kohta ning aasta lõpuks prognoositakse kõikide kohtade täitumist. Hooldekodu pakub teenuseid ja tegevusi, mis sobivad kõigile vanuritele ning on suunatud oma elanike vaimse...

Antsla Gümnaasium ÄRIPLAAN Autoteenindus Koostaja: Mait Saaron Juhendaja: Merike Prätz Antsla 2010 1. KOKKUVÕTE 1.1. Ettevõtmise idee Seoses nõudluse suurenemisega autode iluravi järele on plaanis pakkuda Eestis uudset teenust arvuti abil autode disainimist vastavalt kliendi soovile ning lisaks sellele ka pisihooldust. 1.2. Eesmärgid. Firma, mille nimeks olen planeerinud , eesmärk üldisemalt on pakkuda midagi erilist inimestele, kellele auto on midagi enamat kui lihtsalt sõiduvahend jõudmaks punktist A punkti B, midagi enamat, mida tänapäeva tehnoloogia võimaldab. Plaanime pakkuda klientidele kõige uudsemaid võimalusi oma autode atraktiivsemaks muutmiseks ning nende väärtuse tõstmiseks ja ka lihtsalt isikupärasuse kujundamiseks.. 2. ETTEVÕTE · Ettevõtte nimi: · Ettevõte juriidiline vorm: osaühing · Asukoht: Võru, Pika tänava tööstuspark · Al...

12/31/2017 AKTIVA Raha 20,000.00 Nõuded ostjate vastu 210,000.00 Varud 563,125.00 KÄIBEVARA KOKKU 793,125.00 Materiaalsed põhivarad 1,500,000.00 Akumuleeritud amortisatsioon -900,000.00 PÕHIVARAD KOKKU 600,000.00 AKTIVA KOKKU 1,393,125.00 PASSIVA ...

1 Finantsplaneerimise eksami 2016 kordamisküsimused ja märksõnad Finantsaruannete (bilanss, kasumiaruanne ja rahavoogude aruanne kaudmeetodil) sisu tundmine ja aruannete vaheliste seoste mõistmine Bilanss -Kajastab ettevõtte varasid, kohustusi ja omakapitali mingi kindla kuupäeva seisuga( vara mis kuulub ettevõttele antud aja hetkel) Kasumiaruanne - Kajastab ettevõtte tulusid ja kulusid mingil ajaperioodil (marginal) Rahavoogude aruanne - Näitab kuidas liikumised bilansis ja kasumiaruandes mõjutavad rahavoogu mingis ajaperioodis Mõistete tekkepõhine ja kassapõhine arvestus tundmine Varude välde näitab -majandustehingute kajastamine vastavalt majandustehingu toimumisele, sõltumata sellest, kas sellega seotud raha on laekunud või välja makstud. Kassapõhine arvestus - majandustehingute kajastamine vastavalt majandustehinguga seotud ...

Majandusarvestuse aluste kordamisülesanded Eksamil võib kasutada bilansiskeemi, kasumiaruande skeeme. Rahavood ja omakapital. Edukat lahendamist! 1. Aktsiakapitali leidmine, bilansi koostamine Ostjate maksmata arved 2 730 000 Maksmata palgad 1 500 000 Lühiajaline laen Swedi pangalt 500 000 Raha 200 000 Reservkapital 30 000 Maksmata dividendid 1 200 000 Ostetud lühiajalised aktsiad 700 000 Põhivara 2 400 000 Tarnijatele maksmata arved 2 500 000 Põhivara kulum 400 000 Müügiks ostetud kaup 300 000 Pikaajaline finantsinvesteering 7 000 000 Kasum 3 200 000 Aktsiakapital ? Nõude...

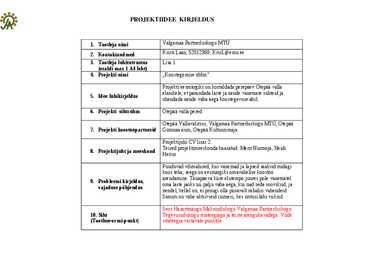

PROJEKTIIDEE KIRJELDUS 1. Taotleja nimi Valgamaa Partnerluskogu MTÜ 2. Kontaktandmed Kristi Laan, 52012369, [email protected] 3. Taotleja lühitutvustus Lisa 1 (eraldi max 1 A4 leht) 4. Projekti nimi ,,Koostegemise rõõm" Projekti eesmärgiks on korraldada perepäev Otepää valla elanikele, et parandada laste ja nende vanemate suhteid ja 5. Idee lühikirjeldus ühendada nende vaba aega koostegevuse abil. 6. Projekti sihtrühm Otepää valla pered. Otepää Vallavalitsus, Valgamaa Partnerluskogu MTÜ, Otepää 7. Projekti koostööpartnerid Gümnaasium, Otepää Kultuurimaja. Projektijuhi CV lisas 2. Teised projektimeeskonda kaasatud: Merit Nurmoja, Heidi 8. Projektijuht ja meeskond ...

RAKVERE GÜMNAASIUM Majandusarvestuse alused I osa Loengukonspekt koos ülesannetega Koostaja: Malle Kasearu Rakvere 2008 1 SISUKORD 1. MAJANDUSARVESTUSE OLEMUS...................................................................3 2. RAAMATUPIDAMISES KASUTATAV SEADUSANDLUS............................. 4 3. BILANSS JA BILANSI ÜLESEHITUS.................................................................6 4. BILANSIS TOIMUVAD MUUDATUSED............................................................7 5. KONTO MÕISTE JA LIIGID................................................................................8 6. RAAMATUPIDAMISE KORRALDAMINE......................................................11 2 1. Majandusarve...

SISUKORD SISSEJUHATUS 1. KASKA-LUIGA TALU ÜLDISELOOMUSTUS 4 2. TALU AJALUGU JA ARENGUKAVA 7 2.1.Ajaloost 7 2.2.Tootmise suund ja mahud 9 2.3.Maakasutus 11 2.4.Tööjõud 12 3. RAAMATUPIDAMINE 14 3.1. Kasumiaranne 14 3.2.Rahavoogude aruanne 14 3.3. Kaska-Luiga talu finantsaruandlus analüüs 14 3.3.1. Maksevõime suhtarvud 15 3.3.2. Kapitali struktuuri (finantsvõimenduse) suhtarvud 17 3.3.3. Tasuvuse suhtarvud 18 3.3.4. Efektiivsuse e. Käibesageduse suht...

8.tund Kasumiaruanne Bilansi analüüsi järeldused Käibevara muudab majandustegevuse käigus pidevalt oma vormi (raha-> materjal-> toode-> raha). Põhivara eeldab materiaalse vormi säilimist (hoone, masin, seade). Kas on tegemist käibe- või põhivaraga pole alati üheselt määratletav, sest see sõltub vara maksumusest ja otstarbest. Bilansi analüüsi järeldused Rahvusvaheliste arvestusprintsiipide kohaselt tuleks vara liigitamisel arvestada peale kasutusaja ja soetusmaksumuse ka muid asjaolusid. Ülikõrge põhivara piirmaksumuse kehtestamine on vastuolus hea raamatupidamistavaga, moonutades nii finantstulemit kui ka ettevõtte varast saadavat ettekujutust. Bilansi analüüsi järeldused Ettevtte majandustegevuse efektiivsus määratakse ära nelja komponendi - varade, kulude, tulude ja kasumi - vaheliste seoste ja proportsioonidega. Näited aruannetest! Premia Food AS Kasumiaruanne · Kasumiaruannet, õigemini öeldes, ...

LÄÄNE-VIRU RAKENDUSKÕRGKOOL Ettevõtluse ja majandusarvestuse õppetool KÕIIIÄ Ehtel Valk FINANTSJUHTIMINE Kodune ülesanne Aineõpetaja: Raili Kuusik Mõdriku 2010 Finantsjuhtimine. Finantsjuhi ülesanded sõltuvad ka vastavast valdkonnast, kus ta töötab. Antud kuulutuses on tegemist põllumajanduse valdkonnaga, sellepärast ka nõudmiseks põllumajanduslik kõrgharidus ja töökogemus. Põhilisteks tööülesanneteks kuulutuses on: eelarve koostamine ja eelarve täitmise järgmine; finantsanalüüsi koostamine; raamatupidamise arvestus, finants- ja maksuaruandlus; raamatupidamisaruannete koostamine. Finantsjuht peab tundma raamatupidamis- ja maksuseadusi. Üldiselt kuulub finantsjuhi pädevusse kolm valdkonda: investeerimine, finantseerimine ja dividendipolitiik...

KAPITALI EELARVESTAMINE Kapitali eelarvestamine on seotud pikaajaliste strateegiliste äriplaanide koostamisega, mille käigus tuleb leida vastused järgmistele küsimustele: Milline on meie projekti ajaldatud nüüdispuhasväärtus (NPV)? Milline on projekti sisemine tasuvuslävi (IRR) ja modifitseeritud tasuvuslävi MIRR? Samuti leitakse diskonteeritud ja diskonteerimata tasuvusajad. Kõige üldisemalt võib öelda, et kui: 1. Sisemine tasuvuslävi projektil on suurem, kui nõutav tulunorm, 2. Projekti NPV on positiivne ja 3. Kasumiindeks on üle 1.0, Siis võib selle projekti vastu võtta. Pikaajalised investeeringud ja nende finantseerimine Pikaajaliste investeeringute planeerimine on kasumi saamise eesmärgil tehtavate pikaajaliste (kasumit ei saada tavaliselt varem kui aasta pärast) investeerimisotsuste vastuvõtmine. Pikaajalise...

TEOORIA Kordamisküsimused 1. Nimetage palun aruandluse kolm tasandit Eesti Vabariigis? Majandusaasta aruanne Raamatupidamisaruanne Ettevõttesisene aruanne ehk juhtimisarvestus 2. Millest koosneb majandusaasta aruanne? Raamatupidamise aastaaruanne Tegevusaruanne 3. Millest koosneb raamatupidamise aastaaruanne? EV raamatupidamisseaduse kohaselt on raamatupidamiskohustuslane kohustatud lõppenud majandusaasta kohta koostama raamatupidamise aastaaruande, mis koosneb: põhiaruannetest bilansist, kasumiaruandest, rahavoogude aruandest ja omakapitalimuutuste aruandest ning lisadest (nt kasutatud arvestusmeetodid). 4. Mida kujutab endast bilanss? Bilanss kujutab endast firma finantsseisukorra aruannet teatud kuupäeva seisuga, hõlmates firma varasid ja selle soetamise allikaid. 5. Mida näitab kasumiaruanne? Kasumiaruanne mõõdab firma puhaskasumit või kahjumit teatud perioodi...

TEOORIA Kordamisküsimused 1. Nimetage palun aruandluse kolm tasandit Eesti Vabariigis? Majandusaasta aruanne Raamatupidamisaruanne Ettevõttesisene aruanne ehk juhtimisarvestus 2. Millest koosneb majandusaasta aruanne? Raamatupidamise aastaaruanne Tegevusaruanne 3. Millest koosneb raamatupidamise aastaaruanne? EV raamatupidamisseaduse kohaselt on raamatupidamiskohustuslane kohustatud lõppenud majandusaasta kohta koostama raamatupidamise aastaaruande, mis koosneb: põhiaruannetest – bilansist, kasumiaruandest, rahavoogude aruandest ja omakapitalimuutuste aruandest ning lisadest (nt kasutatud arvestusmeetodid). 4. Mida kujutab endast bilanss? Bilanss kujutab endast firma finantsseisukorra aruannet teatud kuupäeva seisuga, hõlmates firma varasid ja selle soetamise allikaid. 5. Mida näitab kasumiaruanne? Kasumiaruanne mõõdab firma puhaskasumit või kahjumit teatud perioo...

Aruandeaasta kasum / kahjum ROE (aasta Aasta Varad Omakapital (€) Müügitulu (€) (€) algus) 2004 2721649 765935 17189116 2005 4757115 327088 1029111 19389980 42.7% 2006 4745614 633057 1645003 21125132 61.5% 2007 8223200 188415 1322125 25205570 11.5% 2008 7043978 -370975 792969 24204094 -28.1% 2009 1524979 -919757 61752 9585791 -116.0% 2010 996945 -68146 194927 6575089 -110.4% 2011 2321797 49734 244661 10011954 ...

Majandusaasta aruande koostamine Juhendaja: 1 Sisukord 1. Sissejuhatus ............................................................................................... 3 2. Majandusaasta aruande koostamine ............................................................ 4-6 3. Kokkuvõte ........................................................................................................... 7 4. Kasutatud kirjandus ................................................................................... 8 2 Sissejuhatus Raamatupidamiskohuslane on se...

PÄRNUMAA KUTSEHARIDUSKESKUS ÄRIKORRALDUS xx PRAKTIKAARUANNE Juhendaja: xx Pärnu 2011 1 Sisukord Sisukord Sisukord.................................................................................................................................. 2 Sisukord.................................................................................................................................. 2 SISSEJUHATUS..................................................................................................................... 4 1. ARUANDE ÜLDOSA........................................................................................................ 5 1.1 Ettevõtte üldandmed...................................................................................................... 5 1.2 Ettevõtte majanduslikud näitajad........

Äriplaani tasuvuse hindamine ÄRIPROJEKTI TASUVUSE HINDAMINE 1. Projekti nüüdispuhasväärtus (NPV) Projekti nüüdispuhasväärtuse leidmisel on investeerija nõutavaks tulumääraks kasum ×100 "r"arvestatud 15 % (võib võtta kasumi %) r = netokäive 615 × 100 r= = 15% . Laenu intress on aga 10%, mis sobib, kuna on väiksem e/v 4100 tulunormist Projekti kestuseks on 5 aastat Tasuvuse hindamine on tehtud 5 aasta pealemis on arvestatud projekti kestuseks. Projekti maksumus ehk esialgne investeering on 2000,0 tuh.krooni Rahavoogude nüüdisväärtuse leidmine Aasta Rahavoog Diskonteerimis- Rahavoogude Kumulatiivne (CF) tegur 15% puhul praegune rahavoog (tabel 2) nüüdisväärtus 1 487 ...

MAJANDUSAASTA ARUANDE UURIMUSTÖÖ ISESEISEV UURIMUSTÖÖ Õppeaines: ARVESTUSE ALUSED Transporditeaduskond Õpperühm: AT 12b Juhendaja: lektor Kati Nõuakas Esitamiskuupäev:……………. Üliõpilase allkiri:…………….. Õppejõu allkiri: ……………… Tallinn 2014 SISUKORD SISUKORD.................................................................................................................................2 1.KIRJELDUS............................................................................................................................3 2.TEGEVUSARUANDE ANALÜÜS........................................................................................4 3.BILANSSI ANALÜÜS............................................................................................................5 3.1.Peamised muudatused.......

1 Masina soetusmaksumus on 100, eeldatav kasulik eluiga 5 aastat, masina amortisatsioonikulu kahekordse kahaneva jäägi meetodil teisel aastal on a. 24 b. 25 c. 23 d. 22 Question 2 Bilansi maht suureneb, kui a. ostetakse järelmaksuga põhivara b. saadakse pangalaen c. laekub ostjalt ettemaks Question 3 Omakapitali alaliigid on näiteks a. oma osad või aktsiad b. kasum c. aktsia- või osakapital d. ülekurss e. omakapital f. laenukapital g. reservkapital h. võõrkapital Question 4 Bilansi maht ei muutu, kui a. saadakse tagasi tarnijale tehtud ettemakse b. antakse töötajale laenu c. makstakse välja palgad d. tehakse tarnijale ettemaks Question 5 Immateriaalset põhivara kajastatakse bilansis a. õiglases väärtuses b. neto realiseerimismaksumuses c. soetusmaksumuses d. soetusmaksumuses, millest on maha arvatud akumuleeritud kulum ja võimalikud väärtuse languse...

Investeeringute analüüs I osa Õppejõud: 2013 1 INVESTEERINGUTE ANALÜÜS Pikaajalised investeeringud on reeglina seotud kapitalimahutustega. Kapitalimahutusteks on kulud,millelt ei eeldata kasumit varem kui 1.a.pärast. Pikaajaliste investeeringute hulka kuuluvad: põhivarade(maa,hooned,seadmed)soetamise kulud,pikaajaliste väärtpaberite ost,firmadega ühinemise kulud,ostmise kulud jne. Pikaajaliste investeeringute planeerimine koosneb 4 põhietapist: · Investeerimisprojektide läbivaatamine · Rahavoogude arvutamine · Investeerimisprojektide efektiivsuse hindamine · Investeerimisprojekti valik Esmalt:Tulutoovate projektide leidmine Kahtlemata on lihtsam tulutoovaid projekte võrrelda kui leida. Tulukate projektide puhul üritavad enamasti turule tungida ka konkurendid,kes viivad alla nii hinnad kui ka kasumi. Samas tuleb teada et ilma uute p...

ÄRIPLAANI STRUKTUUR 1.Tiitelleht Kajastab: · Ettevõtet · Äriplaani teema pealkirja · Ettevõtte kontaktandmeid ja aadressi · Äriplaani koostajat ja koostamisaega 2. Sisukord (Äriplaani struktuuri põhjal) 3. Kokkuvõte äriplaanist (kirjutatakse lõpus, pärast äriplaani kõigi peatükkide valmimist) Kokkuvõte annab ülevaatlikku informatsiooni äriplaani ja selle teostamise kohta, sh: · Äriidee ja selle eesmärgid · Äriidee lühike ajalugu ja konkurentsieelis · Investeeringute ulatus ja maht · Finantseerimisallikad · Projekti oodatavad tulemused ja tähtajad 4. Ettevõtte ülevaade · Ettevõtte andmed, sh: ärinimi, ettevõtlusvorm, aadress, sidevahendid, registrinumber, asutamisaeg, tegevusalad, pangaarve number jms. · Lühike ajalugu, ärimissioon, eelnev ja praegune majandustegevus, sh turg, tooted ja sihtrühmad. · Praegune finantsseisund ja ettevõtte tulevikunägemus ehk visioon lähema 3-...

Tallinna Tehnikagümnaasium LOENGUKONSPEKT I OSA FINANTSARVESTUS 1 Tallinna Tehnikagümnaasium Õppeaine eesmärk Anda õpilastele majandusalaseid üldteadmisi ettevõtte majandustegevuse olulisematest külgedest, finantsarvestuse alustest, kontseptsioonidest seostatuna Eesti seadusandluse ja ärikeskkonna ning nendest tulenevate probleemidega. Aine käsitlemisel keskendutakse põhimõistete, struktuuride, reeglite ja protsesside ning metoodiliste võtete selgitamisele ettevõtluse esmatasandil. Loengukonspekti esimene osa sisaldab teoreetilisi aluseid. Teises osas on toodud aine omandamiseks vajalikud praktilised näited probleemsed ülesanded (nn. mini projektid), milledele on vaja anda majanduslik hinnang ja teha õiged otsused probleemide käsitlusel. ...

INVESTEERIMINE Investeerimine on oma raha paigutamine eesmärgiga teenida paigutatud raha arvel täiendavat tulu. Investeerida võib nii erinevatesse finantsinstrumentidesse kui ka muusse varasse - näiteks kinnisvarasse. investeerimisega alustamine ei eelda suurt hulka raha ega majandusalast kõrgharidust. SEB kogenud ja kompetentsete investeerimisnõustajate abiga võib igaühest investor saada, et oma raha parema käekäigu eest hea seista. Praeguses pingelises majandusolukorras räägitakse põhjendatult üha enam säästmisest. Hoopis vähem on aga juttu, mida oma säästudega peale hakata. Ehkki inflatsioon on langemas, vähendab see jätkuvalt arvelduskontol või sularahana seisvate säästude väärtust. Ainuke viis raha ostujõu säilitamiseks on selle investeerimine. Varasema kogemuse puudumisel tekib kohe aga küsimus: kust alustada? ...

EESTI TÖÖTUKASSA ÄRIPLAAN 2014 Sisukord Sisukord......................................................................................................................................2 1. Äriplaani kokkuvõte................................................................................................................3 2. Loodava ettevõtte üldandmed.................................................................................................3 3. Visioon, missioon ja eesmärgid...............................................................................................3 4. Ärikeskkond............................................................................................................................3 5. SWOT analüüs........................................................................................................................3 6. Toode/teenus, põhiprotsessid, omahinna arvestus.............................

EESTI TÖÖTUKASSA ÄRIPLAAN 2014 Sisukord Sisukord......................................................................................................................................2 1. Äriplaani kokkuvõte................................................................................................................3 2. Loodava ettevõtte üldandmed.................................................................................................3 3. Visioon, missioon ja eesmärgid...............................................................................................3 4. Ärikeskkond............................................................................................................................3 5. SWOT analüüs........................................................................................................................3 6. Toode/teenus, põhiprotsessid, omahinna arvestus.............................

LÄÄNE-VIRU RAKENDUSKÕRGKOOL Ettevõtluse ja majandusarvestuse õppetool R12KO2 Helen Toomsalu-Sääsk BIOLOOGILISTE VARADE ARVESTUS VASTAVALT EESTI HEALE RAAMATUPIDAMISTAVALE Kursusetöö Juhendaja: Siiri Luts, MA Mõdriku 2014 SISUKOR 2 Lisa 1. Bioloogilise vara liigitamine..................................................................................... 4 Lisa 2. Näidis bilansiskeem põllumajandus ettevõttele.......................................................4 Lisa 3. Näidis kasumiaruanne põllumajandus ettevõttele...................................................4 Lisa 4. Näidis rahavoogude aruanne põllumajandus ettevõttele.........................................4 SISSEJUHATUS................................................................

Kontrolltöö 10 lauset, kust on mingi sõna puudu. Ilmselt mingi võõrsõna. Mingid sõnad on ette antud. Toimub see 28.10.11 Võõrkapitali kasutamine. Kasutatakse finantsvõimenduse terminit. See on lisaks enda finantsile võetakse juurde mingi ports võõrvahendeid ja läbi selle loodetakse kasu juurde saada. Finantsvõimenduse läbi on väga palju asju üles ehitatud. Suurema kapitali toel loodetakse saada suuremat kasumit. Selle nimel ollakse valmis ka osa kasumit nende võõrvahendite tagasimaksmiseks andma. Võõrvahendid lisaks pangalaenule mõni muu laen. Näiteks omanikulaen. Firmal on nagu kaks rahakotti. Üks on omaniku raha ja teine on firma raha. Kui firma raha on otsas siis laenad oma raha firmale. Saaks panna oma raha ka osakapitali, aga sealt on seda pärast jube raske kätte saada. Palju lihtsam on laenata firmale oma raha ja siis on seda lihtsam pärast jälle kätte saada.s Selleks, et teada saada, palju on võõrvahendeid on võlakordaja Võlak...

Finantsaruanne on kasumiaruanne, bilanss, rahavoogude aruanne, omakapitali muutuste aruanne. Suhtarv mõõdab erinevate näitajate suhet. Bilansi põhivõrrand on aktiva = passiva (bilansimaht) ehk varad = võlakohustused + omakapital ehk varad = võlakohustused + ettevõtte puhasväärtus ehk varad = võlakohustused + netovara Põhiaruanded on bilanss, rahavoogude aruanne, kasumiaruanne, omakapitali muutuste aruanne. Rahandus ühendab endas raha, riskide ja aja kontseptsioone. Äriettevõtte rahandusega tegelemist nim finantsjuhtimiseks. Ärirahandus ehk äriettevõtte rahandus. Ettevõtte finantsjuhtimise eesmärk: olemasoleva omakap. turuväärtuse viimine maxini ehk selle kaudu suurendada omanike jõukust ja rikkust. Virtaneni kohaselt on olemas 4 rahanduse liiki (Uurimis- ja arendustegevusega tegeleva ettevõtte rahandus, Ettevõtlusrahandus, Väikeettevõtte rahandus, Korporatsioonide rahandus.). Finatsjuhtimist ja finantsotsustusi mõjutab oluliselt keskkon...

ETTEVÕTTE RAHANDUS CORPORATE FINANCE Kristo Krumm Ettevõtte rahandus Kristo Krumm SISSEJUHATUS Kursusel läbitavad põhiteemad: Ettevõtte rahanduse probleemid ja meetodid. Finantsjuhtimise eesmärgid, ettevõtte raamatupidamis- ja rahandusmudelid. Rahandusotsused ja firma eesmärk. Raha ajaväärtus, väärtpaberite hindamise alused, risk, oodatav tulumäär ja selle dispersioon, valikud riski ja oodatava tulumäära vahel, portfelliteooria ja finantsvarade hindamine, investeeringute hindamise põhimeetodid, ettevõtte väärtus, kapitali eelarvestamine, kapitali struktuur ja finantseerimisviiside ülevaade, finantsanalüüsi alused ja informatsiooniallikad. Ettevõte on tervik, mis moodustub üksikutest osadest: Sisseost Tootmine Finantsid Müük Jne Ettevõtte finantsvaldkond moodustub samuti osadest, mille loo...

Peamised finantsaruanded 11. oktoober 2011. a. 14:05 Raamatupidamisaruanded on aluseks finantsnäitajate analüüsile ja peamiselt finantssuhtarvude arvestamiseks. Kesksed aruanded: majandusaasta aruanne - seisab koos: kasumiaruanne, bilanss, rahavoogude aruanne Bilanss - raamatupidamisbilanss kajastab firma finantsolukorda teatud kuupäeval ehk reeglina aruande perioodi lõpul. Seega on tegemist hetkearuandega. Koostatakse tekkepõhiselt (rakendatud likviidsuse printiipi likviidsuse vähenemise suunas). Bilanss koosneb kahest poolest - vasakul on varad ja paremal kohustused. Mõlemad pooled on võrdsed. See on minevikuline aruanne, ega näita firma tänast seisu. Varad - käibe ja põhivarad, käibevarad on kiiresti realiseeritavad või ühe aasta jooksul tarbitavad varad. Käibevarade hulka kuuluks raha ja pangakontod, lühiajalised finantsinvesteeringud (kuni aastase tähtajaga väärtpaberid), nõuded ostjate vastu, eelseisvate...

Ettevõtte rahandus · Raamatupidamine · Finantsanalüüs · Mikro- ja makroökonoomika Rahanduse olemus Rahandus on teadus, mis hõlmab rahaliste vahendite liikumist ehk teisiti nende moodustamise allikaid ning kasutamise suundasid. Uurib rahaliste vahendite ringlust. Rahanduse võib jaotada erinevatesse tasaditesse: · Riigirahandus- kogu riigi rahalised resursid · Ettevõtete rahandus · Majanduseobjektide rahandus (pered, FIEd ja osaliselt väike ettevõtted) · Ettevõtlusega mitte tegelevad üksused (MTÜd ja sihtasutused) Ettevõtte rahandus käsitab ettevõtte rahalisete resursside tekkeallikaid ja nende suunamist. Vastavalt äriseadustikule peab iga ettevõte tegutsema kasumlikult ehk tootma kasumit. Annab iga tootmistsükkli järel kasumi üldreeglina, sest teatud juhtudel ettevõte ei pruugi olla kasumlik, aga see ei tohi olla pikaajaline. Ettevõtte majandustegevus C+V+m=T C- konstant. Tootmiskulud (ku...

1. Prognoosid äriplaanis: müügi, kasumi, rahakäibe, bilansi. 2. Äriplaani struktuur: Äriplaanil ei ole kindlalt etteantud struktuuri, kuid selle koostamisel tuleb jälgida, et äriplaan sisaldaks kõigile osapooltele (omanikud, juhtkond, projekti rahastajad) vajalikku infot. 1. Äriidee kokkuvõte - kirjeldatakse, missugust toodet või teenust on kavas hakata pakkuma ning antakse ülevaade oma senisest tegevusest; - tuuakse välja toote või teenuse turustamisvõimalused ja konkurentsieelis 2. Loodava ettevõtte ülevaade - kirjeldatakse, mis eesmärgil ja mis vormis ettevõte on plaanis luua; - kui palju läheb vaja algkapitali ja kui suur osa sellest on ettevõtjal olemas. 3. Ettevõtte omanikud, juhtkond, personal - kirjeldatakse omanike seniseid kogemusi ja teadmisi kavandatava tegevuse valdkonnas; - antakse ülevaade juhtkonna pädevusest ja töökogemusest; - kirjeldatakse ettevõtte struktuu...

VARA on raamatupidamiskohustuslase poolt kontrollitav ressurss (asi või õigus), mis: (a) on tekkinud minevikus toimunud sündmuste tagajärjel; ja (b) tõenäoliselt osaleb tulevikus majandusliku kasu tekitamisel (mitte äriühingutest raamatupidamiskohustuslaste puhul neile seatud eesmärkide täitmisel). KOHUSTUS on raamatupidamiskohustuslasel lasuv võlg, (a) mis on tekkinud minevikus toimunud sündmuste tagajärjel; ja (b) millest vabanemine nõuab eeldatavasti tulevikus ressurssidest loobumist. OMAKAPITAL (NETOVARA) raamatupidamiskohustuslase varade ja kohustuste vahe; TULU aruandeperioodi sissetulekud, millega kaasneb varade suurenemine või kohustuste vähenemine ja mis suurendavad raamatupidamiskohustuslase omakapitali, välja arvatud omanike tehtud sissemaksed omakapitali; KULU aruandeperioodi väljaminekud, millega kaasneb varade vähenemine või kohustuste suurenemine ja mis vähendavad raamatupidamiskohustuslase omakapitali, välja arvatud ...

Investeeringute hindamine Sisukord 1 Teadmised ja oskused 2 Investeerimisprojektid 3 Raha ajaväärtus 4 Investeerimisprojektide hindamine 1 Teadmised ja oskused Selle peatüki läbimise järel: ·saad aru raha ajaväärtuse kontseptsioonist; ·oskad leida raha tulevikuväärtust ja nüüdisväärtust; ·oskad kasutada erinevaid hindamismeetodeid investeerimisprojektide hindamiseks; ·tead erinevate hindamismeetodite plusse ja miinuseid. 2 Investeerimisprojektid Investeerimisprojektide analüüsi all mõeldakse pikaajaliste investeerimisotsuste kaalumist: maa, hoonete, seadmete ost või väljavahetus, uue toote turuletoomine, laienemine teistele maadele või teise tootesektorisse. Investeerimisprojekti analüüsi eesmärk on määrata kindlaks, kas kavandatav projekt tasub ennast ära. Kui vaatluse all on mitu projekti, võetakse eesmärgiks nende võrdlemine ning parima ehk tasuvaima väljavalimine. Iga vara väärtus sõltub, selle vara p...

http://www.nommeraadio.ee/meedia/pdf/RRS/Finantsjuhtimine.pdf https://www.rahandus.ee/ file:///C:/Users/Rax/Desktop/Konspekt-ettev%C3%B5tte-rahandus(AnnaAbi).pdf Vikipeedia https://et.wikipedia.org/wiki/Rahandus Rahandus on rahaasjade ehk rahaliste suhete üldine korraldus majandusüksuses (riigis, korporatsioonis, ettevõttes jm). Rahandus ühendab endas raha, riskide, aja kontseptsioone. Äriettevõtte rahandusega tegelemist nimetatakse finantsjuhtimiseks ja see keskendub kolme tüüpi otsustele: 1. Investeerimisotsused, kui otsused selle kohta, milliseid tegevusi finantseerida; 2. Finantseerimisotsused: kuidas neid tegevusi finantseerida; 3. Rahavoogude juhtimisega seotud otsused, mis määravad kuidas juhtida ettevõtte finantsressursse kõige efektiivsemal viisil. Otsuste vastuvõtmisele eelneb ettevõtte raamatupidamine. Seletav sõnaraamat Rahandus- majandustegevuses tekkinud rahalised suhted; rahaasjade üldine korr...

Tehnikagümnaasium TALLINNA TEHNIKAGÜMNAASIUM AINEKONSPEKT MAJANDUSÕPETUS II OSA FINANTSJUHTIMINE 1 Tehnikagümnaasium Õppeaine eesmärk Anda õpilastele majandusalaseid üldteadmisi ettevõtte majandustegevuse olulisematest külgedest, finantsarvestuse alustest, kontseptsioonidest seostatuna Eesti seadusandluse ja ärikeskkonna ning nendest tulenevate probleemidega. Aine käsitlemisel keskendutakse põhimõistete, struktuuride, reeglite ja protsesside ning metoodiliste võtete selgitamisele ettevõtluse esmatasandil. Loengukonspekt sisaldab teoreetilisi aluseid ja vajalikke praktilised näited probleemsed ülesanded (nn. miniprojektid), milledele on vaja anda majanduslik hinnang ja teha õiged otsused probleemide käsitlusel. Ülesannete kogumiku koostamisel on lähtutud vasta...

Tehnikagümnaasium TALLINNA TEHNIKAGÜMNAASIUM AINEKONSPEKT MAJANDUSÕPETUS II OSA FINANTSJUHTIMINE 1 Tehnikagümnaasium Õppeaine eesmärk Anda õpilastele majandusalaseid üldteadmisi ettevõtte majandustegevuse olulisematest külgedest, finantsarvestuse alustest, kontseptsioonidest seostatuna Eesti seadusandluse ja ärikeskkonna ning nendest tulenevate probleemidega. Aine käsitlemisel keskendutakse põhimõistete, struktuuride, reeglite ja protsesside ning metoodiliste võtete selgitamisele ettevõtluse esmatasandil. Loengukonspekt sisaldab teoreetilisi aluseid ja vajalikke praktilised näited probleemsed ülesanded (nn. miniprojektid), milledele on vaja anda majanduslik hinnang ja teha õiged otsused probleemide käsitlusel. Ülesannete kogumiku koostamisel on lähtutud vasta...

Tehnikagümnaasium TALLINNA TEHNIKAGÜMNAASIUM AINEKONSPEKT MAJANDUSÕPETUS II OSA FINANTSJUHTIMINE 1 Tehnikagümnaasium Õppeaine eesmärk Anda õpilastele majandusalaseid üldteadmisi ettevõtte majandustegevuse olulisematest külgedest, finantsarvestuse alustest, kontseptsioonidest seostatuna Eesti seadusandluse ja ärikeskkonna ning nendest tulenevate probleemidega. Aine käsitlemisel keskendutakse põhimõistete, struktuuride, reeglite ja protsesside ning metoodiliste võtete selgitamisele ettevõtluse esmatasandil. Loengukonspekt sisaldab teoreetilisi aluseid ja vajalikke praktilised näited probleemsed ülesanded (nn. miniprojektid), milledele on vaja anda majanduslik hinnang ja teha õiged otsused probleemide käsitlusel. Ülesannete kogumiku koostamisel on lähtutud vasta...

LÄÄNE-VIRU RAKENDUSKÕRGKOOL Ettevõtluse ja majandusarvestuse õppetool Majandusarvestuse õppekava Laura Indus KONSOLIDEERIMINE Essee Õppejõud: Siiri Luts Mõdriku 2010 Konsolideerimine on toiming, mille tulemusel saavutatakse olukord, kus ema- ja tütarettevõte aruanded oma tegevuste kohta on kokku liidetud nii, nagu oleks tegemist ühe ettevõttega. Konsolideeritud aruandlust peavad esitama emaettevõte koos tütarettevõtetega, kus emaettevõte on ettevõte, mis kontrollib ja tütarettevõte on ettevõte, kelle finants- ja äripoliitikat kontrollitakse. Konsolideerimisgrupi raamatupidamise aastaaruanne koosneb konsolideeritud bilansist, kasumiaruandest, rahavoogude aruandest ja omakapitali muutuste aruandest. Raamatupidamise seadusega on kohustatud konsolideeritud aruandlust koostama ettevõtted, kelle kaks näitajat j...

RTJ 2 Nõuded informatsiooni esitusviisile raamatupidamise aastaaruandes (muudetud 2011) SISUKORD paragrahvid EESMÄRK JA KOOSTAMISE ALUSED 1-3 RAKENDUSALA 4 MÕISTED 5 RAAMATUPIDAMISE AASTAARUANDE KOOSTISOSAD JA VORMISTAMISE ÜLDNÕUDED 6-9 BILANSS 10-20 Üldreeglid 10-11 Spetsiifilised bilansiskeemid 12-13 Varade ja kohustuste lühi- ja pikaajaline eristamine 14-19 Varade ja kohustuste saldeerimine (kajastamine netosummas) 20 KASUMIARUANNE JA KOONDKASUMIARUANNE ...

KORDAMINE EKSAMIKS (2018 sügis) Avatud küsimused (~4 küsimust), Mõistete tundmine (4-5 mõistet) (4 ülesannet + boonus). 1. Portfelliteooria põhimõisted ning seosed: spetsiifiline risk- (ka mittesüstemaatiline risk, hajutatav risk) kujutab endast ohtu, et väärtpaberi tulusus erineb oodatavast tulususest tänu konkreetse ettevõttega seotud teguritele. (ootamatu käibelangus, juhtimisvead, konkurentide tegevus jne süstemaatiline risk- kujutab endast ohtu, et väärtpaberi tegelik tulusus erineb oodatavast tulususest tänu üldistele arengutele makromajanduses (majandustsükkel, rahapoliitika, kursside kõikumine jpm). -Suurema süstemaatilise riskiga on sellised väärtpaberid, mille hind ja tulusus liiguvad keskmisega (näiteks turuindeksiga) võrreldes võimendatult. -Väiksema süstemaatilise riskiga on seevastu sellised väärtpaberid, mill...

Elektroonikafirma kavatseb asendada ühe oma käsitsijuhtiva tootmisliini täielikult automatiseeritud masinaga. See asendamine vabastab õhe töölise, säästes sellega palga ja täiendavad väljamaksed tööjõule. Leidke allpooltoodud informatsiooni põhjal: projekti rahavood, tasuvusaeg, praegune puhasväärtus, kasumiindeks. Praegune olukord: Üks operaator, palk ja sotsiaalmaks 25 000 USD aastas Ekspluatatsioonikulud 2000 USD aastas Praagikaod 6000 USD aastas Vana masina soetamismaksumus 50000 USD Vana masina jääkmaksumus 25 000 USD Vana masin kavatsetakse müüa 5000 USD eest Oodatav eluiga 10 aastat Vanus 5 aastat Oodatav likvideerimismaksumus 5.a. pärast 0 Tulumaksumäär 34%. Vaadeldav projekt: Masina hind 60000 USD Tasu seadistamise eest 3000 USD Tasu transpordi eest 3000 USD Ekspluatatsioonikulud 3000 USD aastas Praagikaod 3000 USD aastas Oodatav eluiga 5 aastat Likvideerimishind 20000 USD Amortisatsiooni arvutatakse lihtsustatud lineaarsel mee...

EESTI TÖÖTUKASSA ÄRIPLAANI VORM TAOTLEJA NIMI Tallinn 2009 1. Äriplaani kokkuvõte 2. Ettevõtte üldandmed Ettevõtte nimi Ettevõtte juriidiline vorm Aadress Telefonid Faks E-mail Juhatuse liikmed Omakapital Omanikud, nende osa kapitalist Kontaktisik, tema telefon Ettevõtte tegevusala Ettevõtte tegevuspiirkond 3. Äriidee kirjeldus 4. Visioon, missioon ja eesmärgid 5. Ärikeskkonna analüüs Makrokeskkonna ja mikrokeskkonna üldanalüüs. Täpsusta millised tegurid, faktorid, majandussubjektid mõjutavad ettevõtte planeeritavat äritegevust (ja kuidas). Täpsusta, kes on sinu ettevõtte hankijad ehk tarnijad. Ettevõte tarnija Tooraine/materjal Aadress Telefon Meiliaadress 6. SWOT analüüs. Kirjelda oma ettevõtte tugevusi, nõrkuseid, samuti väliskeskkonnast tulenevaid võimalusi ja ohtusid. Tugevused Nõrkused - ...

Ülesanne: Elektroonikafirma kavatseb asendada ühe oma käsitsijuhtiva tootmisliini täielikult automatiseeritud masinaga. See asendamine vabastab ühe töölise, säästes sellega palga ja täiendavad väljamaksed tööjõule. Leida: projekti rahavood; tasuvusaeg; praegune puhasväärtus; kasumiindeks. Praegune olukord: Üks operaator, palk ja sotsiaalmaks 25 000 USD/aasta Ekspluatatsioonikulud 2000 USD/aasta Praagikaod 6000 USD/aasta Vana masina soetamismaksumus 50000 USD Vana masina jääkmaksumus 25 000 USD Vana masin kavatsetakse müüa 5000 USD eest Oodatav eluiga 10 aastat Vanus 5 aastat Oodatav likvideerimismaksumus 5.a. pärast 0 Tulumaksumäär 34%. Vaadeldav projekt: Masina hind 60000 USD Tasu seadistamise eest 3000 USD Tasu transpordi eest 3000 USD Ekspluatatsioonikulud 3000 USD/aasta Praagikaod 3000 USD/aasta Oodatav eluiga 5 aastat Likvideerimishind 20000 USD ...

PM ökonoomika põhikursuse loengumaterjalid 2. EFEKTIIVSUSTEOORIA 2.2 Efektiivsuse seadused Ressursside kasutamise efektiivsuse hindamiseks on vaja tunda efektiivsuse kujunemise seaduspärasusi. Ainelistes suhetes tegur-toodang võib esineda kolm erijuhtu: püsiv, kasvav ja vähenev tootlikkus, st tootmistegurite järjestikusel lisamisel võib toodang ressursside suhtes kasvada kas proportsionaalselt, ülenevalt või vähenevalt. Väheneva tootlikkuse seadus (1768) – kui ühe teguri sisendit suurendatakse ühesuuruste hulkadega, kusjuures teiste tegurite hulgad ei muutu, siis kogutoodang suureneb, kuid teatud piirini ja iseloomulik on see, et toodangu juurdekasv jääb järjest väiksemaks. Suhted tegur-toodang pole püsivad, vaid muutuvad. Muutuvate suhete seadus (1900) – iseloomustab ressursside kasutamise põhjuslik-tagajärgsete seoste muutumist. Uuritakse kolme liiki suhteid: 1) TEGUR – TOODANG (muudetakse sisendeid teguris ja uuritakse, kuidas...

FINANTSJUHTIMINE 1 Finantsjuhtimise olemus ja eesmärgid Finantsjuhtimise olemust võib käsitleda: Rahavoogude juhtimisena ettevõttest liigub raha sisse ja välja või on tegemist ettevõtte sisese rahaliikumise juhtimisega Varade, kohustuste ja omakapitali juhtimisena või ettevõtte väärtuse juhtimisena. 2 Erinevus raamatupidamise ja finantsjuhtimise vahel RMP tegeleb ettevõttega seotud asjaosaliste huvides ja see on reglementeeritud väga täpselt (nt. Rmp seadus, siseeeskirjad jne) Finantsjuhtimine on valdavalt omanike ja tippjuhtkonna huvides, mistõttu on suhteliselt vabas vormis teostatav ja vabatahtlik. 3 Peamised finantstegevused Seotud kuue valdkonnaga: 1. Finantsanalüüs majandusseisundi analüüs, suhtarvuanalüüs jne 2. Juhtimisarvestus allüksuste ja toodete kuluarvestu...