Detsember KOKKU 4741 51203 3160 34430 759 7182 174 1907 269 2956 9103 97677 Detsember 5620 61158 3747 40772 1236 12146 206 2242 319 3475 11129 119793 2015 Jaanuar Palgad (NETO) 2440 Sotsiaalmaks 1059 Kogumispension 64 Tulumaks 642 Töötuskindlustusmaks (tööandja) 32 Töötuskindlustusmaks (töötaja) 64 Bruto palk kokku 3,211 Kogukulu tööandjale 4,302 Bruto palk käibest % 45 Rent 800 Küte 200 Elekter 350 Vesi 300 Prügi 20 Kindlustus 100

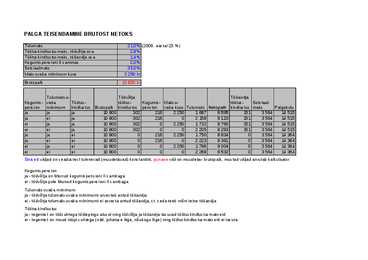

PALGA TEISENDAMINE BRUTOST NETOKS Tulumaks 21,0% (2006. aastal 23 %) Töötuskindlustusmaks, töövõtja osa 2,8% Töötuskindlustusmaks, tööandja osa 1,4% Kogumispensioni II sammas 2,0% Sotsiaalmaks 33,0% Maksuvaba miinimum kuus 2 250 kr Brutopalk 10 800 kr Tulumaksu- Töövõtja Tööandja

Välja makstav netopalk( maksuvaba tulu (2250 kr/kuus)sissearvestatud) nimi brutopalk(kr) netopalk(kr) Palgafond(firmal)-kuu jooksul välja makstavate palkade 1)Mai 10000 8151 Brutopalk-palk,kus pole veel makse maha arvestatud. 2)Kadri 5000 4 312,00 Töötuskindlustusmaks-(tööandja) 3)Anu 9956 8 117,00 Sotsiaalmaks-on pensionikindlustuseks ja riikli 4)Kevin 15000 11 991,00 Töötuskindlustusmaks-(töötaja)-2,8% 5)Markus 7400 6 155,00 Tulumaks-on füüsiliste ja juriidiliste isikute sissetulekul 6)Mihkel 8504 7 003,00 Netopalk-palk,kus on maksud maas 7)Jaanus 20100 15 907,00

2.Aktsiisimaks(see kehtestatakse kaupadele , mille tootmist ja tarbimist tahetakse riiklikult mõjutada)[Alkohol,küte,tubakas] 3.Hasartmängumaks 4.Tollimaks Lisaks on kohalikulomavalitsusel õigus kehtestada erinevaid makse (nt kohalik tulumaks,müügimaks,loomapidamis maks,reklaami ja kuulutuse maks ). Proportsionaalne maks - Progresseeruv maks mida suurem on kulu seda suurem on ka maksu protsent ÜLESANNE tulumaks 21% sotsiaalmaks 33% töötuskindlustusmaks töötajal 2,8% ja tööandjal 1,4% käibemaks 20% kogumispension 2% Ülesanne Marge prutopalk kuus on 1000 eurot.Milline on Marge sissetulekutelt arvestatav tulumaks,sotsmaks,töötuskindlustusmaks,kogumispension? Pruto-tulumaks miinimum-kogumispension-töötuskindlustusmaks*tulumaks= 1000x2%= 20

kokku on 340 000 8) Statistilise meetodi väärtusvähendi moodustamise raamatupidamiskanne 9) Algvaru oli 150 hind 14.-, ost detsembrikuus 45 hinnaga 16 , müük 35 hinnaga 12.- , lõppvaru 200 tk hinnaga x , leia kas kasutatakse Fifo lifo vms meetodit vastus LIFO on vastus . 10) Töötaja palk oli 900 euri . sotsmaks jt maksud olid ka antud ja pidid valima õige variandi , et kui palju tööandja kulu on ! sinna lisad 900+ sots maks+ töötuskindlustusmaks ja ongi olemas. 11) Milliste kannetega kajastatakse intresside arvestamist ( D: intressikulu; K:intressivõlg) 12) Omakapitali küsimus õige omakapital=vara-kohustised 13) Lühiajalised finantsinvesteeringud bilansis vahetult pärast ''raha'' 14) Pliiatsi ostmine peab vastama millisele printsiibile (konservatiivsuse, tulude-kulude vastandumise printsiibile, olulisuse printsiibile, majandusüksuse printsiibile, objektiivsusprintsiibile )

Töötaja on esitanud avalduse tulumaksuvaba miinimumi rakendamiseks antud ettevõttes ning liitunud kogumispensioni fondiga (kuid ei ole esitanud avaldust kogumispensioni maksete jätkamiseks). Töötajale makstav netopalk: 9000-252-1365=7383.- Töötaja kogumispensioni makse: 0.- Töötaja töötuskindlustusmakse: 9000*0,028=252.- Töötaja tulumaks: (9000-252-2250)*0,21=6498*0,21=1365.- Tööandja sotsiaalmaks 9000*0,33=2970.- Tööandja töötuskindlustusmaks 9000*0,014=126.- Tööjõukulud kokku: 9000+2970+126=12096.- Arvutage järgnevad näitajad juhul, kui töötaja on esitanud avalduse kogumispensioni maksete jätkamiseks: Töötajale makstav netopalk: 9000-180-252-1327=7241.- Töötaja kogumispensioni makse: 9000*0,02=180.- Töötaja töötuskindlustusmakse: 9000*0,028=252.- Töötaja tulumaks: (9000-180-252-2250)*0,21=6318*0,21=1327.- Töötaja kaotus kättesaadavas netopalgas juhul kui ta otsustab 2010 kogumispensioni makseid

Tallinna Ülikool Riigiteaduste instituut Töötuskindlustusmaks Referaat Koostaja: Piret Jänes Rühm: RIRIB Juhendaja: Indrek Saar Tallinn 2012 Piret Jänes SISUKORD Piret Jänes Sissejuhatus Käesoleva referaadi eesmärgiks on anda ülevaade töötuskindlustusmaksu otstarbest ja arengust Eestis. Esimene osa tööst uurib, miks tekkis Eestis vajadus töötuskindlustusmaksu

1)maj kahju 2)sots kahju 3)kuritegevuse areng 4)kulutuste kasv 21. Mis on hõivepoliitika? Valitsuse püüe vähendada tööpuudust ja suurendata tööhõivet ( nt töötu abiraha) 22. NIMETA RIIGIEELARVE SUURIMAD TULUD JA KULUD Kulud: sotsiaalkulud, tervishoiukulud, haridus- ning teaduskulud ja sisekorra- ja õiguskulud, keskkonnakaitse, julgeolek, riigikaitse, vaba aeg, kultuur ja religioon Tulud: Otsesed tulumaks, maamaks, sotsiaalmaks,töötuskindlustusmaks, raskeveomaks Kaudsed käibemaks, aktsiisimaksud, hasartmängumaks, tollimaks. 23. NIMETA majanduspoliitika üldised eesmärgid - Kõrge tööhõive e võitlus tööpuudusega - Hindade stabiilsus e võitlus inflatsiooniga - Kõrge ja püsiv maj kasv - Õiglane sissetulekute jaotus (sots süsteem) - Ühishüvede pakkumine (haridus, tervishoid jms) - Riigivara korrashoid - Keskkonna kaitsmine 24. Eesti panga ülesanded on:

Ühiskond Tarbimismaksud- Käibemaks, 20% , kaupadelt ja teenustelt, 9% õpikud jne, maksavad kauba ja teenuse tarbijad. Aktsiisimaks, kaupadel millel on negatiivsed välismõjud(alkohol, kütus, tubakas), tarbija, määrad erinevad. Pakendi aktsiis, keskkonnale kahjulik. Tööjõumaksud- Sotsiaalmaks- tööandja, 33% töötaja palgalt, riigikassasse, 20% pensionikindlustus ja 13% tervisekindlustus Töötuskindlustusmaks- 3 %, maksavad mõlemad. 2% töövõtja, 1% tööandja Maksustamise põhimõttet- Progresseeruv- astmeline tulumaks, mida rohkem teenid seda rohkem maksad Ühtlane e. Propotsionaalne- 21% kõik maksavad sama palju tulumaksu. Kes ja millal peab esitama tuludeklaratissoni, mis on võimalused??? Tulumaks- tulude aruanne, Maksavad need kes tulu on teeninud(üüritulu, palk, vara, honorar,) elektroniliselt või paberkandjal, võimalus esitada abikaasadel koos.

valmistama olemasoleva hinna eest. Hinnatõus suurendab ja langus vähendab pakkumist. Pakkumine tööturul näitab kui palju on inimesi, kes tahavad töötada mingi kindla palga eest. Palga liigid: Tükipalk tasu tööga loodud toodangu hulga eest. Ajapalk tasu töö tegemiseks kulutatud aja eest. Brutopalk väljateenitud palk enne maksude maksmist. Netopalk palk, mis jääb inimesele alles pärast maksude(tulumaks, töötuskindlustusmaks jne) maksmist ja mida ta saab kasutada oma vajaduste rahuldamiseks. NETOPALK=BRUTOPALK-MAKSUD Tööpoliitika: Aktiivne püüab ennetada töötuse tekkimist. Uute töökohtade loomine. Täiend- ja ümberõpe. Passiivne tööpoliitika tegeleb tööpuuduse tagajärgede leevendamisega, mis seisneb peamiselt mitmesuguste sotsiaalsete garantiide pakkumises töötutele. Tööpuudus tööjõu pakkumine on suurem kui tööjõu nõudlus. Tööpuuduse liigid:

Hinnakujundus: netohind=Sisseostu hind+juurdehindlus(kulud+kasum) müügihind=Netohind+käibemaks(20%) Palgad: Brutopalk=Netopalk+töötuskindlustus(2%)+pensioni maks(2%) +tulumaks(21%) Tööjõukulu(brutopalgast)-sotsiaalmaks(33%)+töötuskindlustusmaks(1%) Lihtintress: S-Lõppsumma I=Prt P-põhisumma S=P+I r-intressi määr aastas S-P(1+rt) I-teenitav intress Liitintress: S log n= P n-kapitalisatsiooni periood log (1+i) i= √ n S P j-aasta intressimäär S=P(1+i)n m-kapitalisatsioonide arv aastas I=P[(1+i)n-1] i-intressimäär kapitalisatsiooni perioodi kohta

1) Ülesandes on toodud tööjõukulud töötaja kohta. Arvuta kui suured on kaudsed tööjõukulud ja otsesed tööjõukulud kuus? 3p • Töölepingujärgne brutopalk=22 000 eek/kuu • Toitlustamiskulud = 600 eek/kuu • Koolituskulud = 26 400 eek /aasta • Kulutused sportimisele = 900 eek/kuu • Igakuised tulemustasud = 0 • Aasta tulemustasud = 32 000 • Sotsiaalmaks = 6600 eek/kuu • Töötuskindlustusmaks = 60 eek/kuu • Töökoha maksumus = 400 eek/ kuu • Töörõivad =0 • Lähetuskulud = 11 000 eek/aasta • Sidekulud = 8400 eek/aasta • Kulutused töötaja transportimisele töökohale = 0 • Kulutused tervishoiule = 400 eek/kuu • Kindlustus = 4000 eek/aasta • Ametiauto kulutused = 5600 eek/kuu • Ühisüritused = 2700 eek/aasta 2

väljaminekuid majandusaasta ( või mõne muu perioodi) vältel, annab ülevaate ettevõtte tulude allikatest Kaup - on ostu-müügi objektiks olev töö tulemus, millel on ainelis-esemeline (kombatav) vorm Käibevarad - ettevõtte likviidsemad varad, mille kasutusiga jääb enamasti alla aasta Netopalk - palk, mis jääb inimesele alles pärast maksude (tulumaks, töötuskindlustusmaks jne) maksmist ja mida ta saab kasutada oma vajaduste rahuldamiseks Palk - tasu, mida tööandja maksab töötajale töö eest vastavalt töölepingule või õigusaktile, samuti muudel õigusakti, kollektiiv- või töölepinguga ettenähtud juhtudel. Palk koosneb põhipalgast ja seaduses ettenähtud juhtudel makstavatest lisatasudest, preemiast ja juurdemaksetest Palgatingimused - palgamäärad, töötajatele makstavad lisatasud ja juurdemaksed,

ettevõtet ja kui suurel määral)? Millised maksumuudatused on teie ettevõtet lähiminevikus mõjutanud, milline ja kui suur see mõju on olnud? Millised muudatused tulevikus mõjutaksid teie ettevõtet ja kui suurel määral? Põhjendage. Meie ettevõtet puudutavad seoses müügitegevusega käibemaks (määr on 20%). Kuna tegemist on mööbliga, ei rakendu lisanduvaid aktsiise. Lisaks puudutavad ettevõtet ka tööjõumaksud nagu sotsiaalmaks (33%) ja tööandja poolne töötuskindlustusmaks (0,8%). Tulevikus mõjutaks ettevõtet jätkuv miinimumpalga tõus. 6. Millistele ressurssidele teie ettevõtte tegevus ja kasv valdavalt tugineb? Millised on peamised oodatavad arengud nende ressursside osas, mis mõjutavad teie ettevõtte tegevust tulevikus ja milline see mõju oleks? Põhjendage. Inimressurssidest kliendid ja kvalifitseeritud töötajad. Loodusressurssidest puit. Tootmise koha pealt on tähtis tooraine ning tehase kvaliteet ja olemasolu.

01.01.2010] 8. peatükk SEADUSE RAKENDAMINE §-d 46--58. [Käesolevast tekstist välja jäetud] §59. Seaduse kohaldamine Eesti Pangale §60. Varasema õigusakti kehtetuks tunnistamine §61. Raamatupidamise Toimkonna liikmete volituste jätkumine §611. Erisused eurole üleminekul §62. Seaduse jõustumine Lisa 1 - BILANSISKEEM Lisa 2 - KASUMIARUANDE SKEEMID Lisa 3 - AASTAARUANDE LISAD Ettevõtte maksud · tulumaks - 21% · sotsiaalmaks - 33% · töötuskindlustusmaks - 1% (tööandja töötuskindlustusmaks) ; 2% (töötaja bruto summast) · käibemaks - 20% erisoodustusmaksud - tuleb tasuda sõiduauto kasutamise, lähetuste, töötervishoiu kulutuste ja muudel juhtudel. ÜLESANDED ÕPIKUST ÜLESANNE 5-9 Maksud ja maksed töötasult, tööjõukulud Arvutage maksud ja maksed järgmise töötaja tasult. Karini kuupalk on 10 000 kr. Töötasu arvestamisel rakendatakse tulumaksuvaba tulu ja ta on liitunud pensioni II sambaga.

töötukindlustusmaksu (0.6%) 5 000 krooni, arvestanud sotsiaalmaksu 198 000 krooni ja tööandja töötukindlustusmaksu (0.3%) 2 500 krooni. Kinnipeetud tulumaks, töötukindlustusmaks ja sotsiaalmaks tasutakse väljamaksmisele järgneva kuu 10-ndaks kuupäevaks Maksu- ja Tolliameti pangakontole. Tasumisel teeb firma kande: D Kinnipeetud tulumaks 120 000 D Sotsiaalmaks 198 000 D Töötuskindlustusmaks 7 500 K Arveldusarve 325 500 Maks on seadusega või seaduse alusel valla- või linnavolikogu määrusega riigi või kohaliku omavalitsuse avalik-õiguslike ülesannete täitmiseks või selleks vajaliku tulu saamiseks maksumaksjale pandud ühekordne või perioodiline rahaline kohustus, mis kuulub täitmisele seaduse või määrusega ettenähtud korras, suuruses ja tähtaegadel ning millel puudub otsene vastutasu maksumaksja jaoks. [6]

Töö – eesmärgistatud tegevus mingi (tarbimisväärtust omava) toote valmistamiseks, keskkonna korrastamiseks või teenuse osutamiseks. Miks tehakse tööd? - majanduslik sund töötasu näol - eneseteostus - harjumus, distsipliin Voltaire: Töö hoiab meist eemal kolm suurt häda – igavuse, pahe ja puuduse Brutotöötasu – väljateenitud töötasu enne maksude maksmist. Netotöötasu – jääb alles pärast maksude maksmist. Maha läheb tulumaks, töötuskindlustusmaks, kohustuslik pensionikindlustus. Sotsiaalmaksu maksab tööandja töötaja brutotöötasu pealt. Miinimumtöötasu – töötasu alammäär, millest vähem ei tohi täisajaga töötavale töötajale maksta. Keskmine töötasu – teatud perioodi jooksul kõigi töötajate töötasu kokku, mis on jagatud töötajate koguarvuga. Sellega tuleb olla ettevaatlik. Suurem osa töötajaid saab alla keskmise, erinev on

Juhendmaterjalide ettevalmistamisse kaasatakse sotsiaalpartnerid. Tööturu institutsioonide ümberkorraldamine · Tööturuamet ja töötukassa liidetakse aastal 2010, selle tulemusena tekib avalik-õiguslik isik, mille juhtimisse on kaasatud riik ja sotsiaalpartnerid; · Uue institutsiooni majandus- ja personalikulud kaetakse töötuskindlustusmaksetest; · Töötutoetust ja aktiivseid tööturumeetmeid rahastatakse riigieelarvest · Reformi tulemusena ei tõuse töötuskindlustusmaks tööandjale ja töötajale kokku üle 1,5% taseme; · Riik ei panustata töötuskindlustussüsteemi täiendavaid vahendeid kui töötukassa satub makseraskustesse. 3

võrdne maksuprotsent kõigile- summa aga erinev Kaudne-sotsiaalmaks maksab tööandja 33% ( ei kajastu palgas) (13% haigekassa-ravikindlustus ja 20% pension) Otsene-maamaks Kaudne-hasartmängumaks Kaudne-käibemaks (20%) Kaudne-tollimaks Kaudne-raskeveokimaks Aktsiisid · alkohol · tubakas · kütus · elekter · pakend (ELis taaskasutatavad, ise ei tooda) Kindlustusmaksud · töötuskindlustusmaks · pensionikindlustusmaks Kohalikudmaksud · paadimaks, loomapidamise maks · reklaamimaks, parkimismaks · teedesulgemise maks · mootorsõiduki maks VAESUS Probleemideks: · nälg · ei saa tööle · keele oskamatus- tõrjutus · toodab vaesust · kasvav kuritegevus · terviseprobleemid Tootlikus on kinni madala haridusega tööjõus, kapitalis, tehnoloogias. Vaesus on kas :

Otsesed maksud: 1. füüsilise ja juriidilise isiku tulumaks 2. maamaks, tasub iga kinnistu omanik, laekub kohalikku eelarvesse Kaudsed maksud: 1. käibemaks, 18 % kauba ja teenuse hinnast 2. aktsiisimaks, erimaks kindlatele kaupadele (alkohol, kütus, tubakas) 3. tollimaks, sisse- ja väljaveetavatelt kaupadelt 4. hasartmängumaks, mänguautomaatide ja kasiinode omanikelt Sotsiaalmaks (sihtotstarbeline): 1. pensionid 20% 2. tervisehoid 13% 3. töötuskindlustusmaks 0,3% Kõik need maksab tööandja. Kokku 33,3%. Inimene ise: töötuskindlustus 0,5%, pensionikindlustus teise sambasse 2% Tuludeklaratsiooni peab täitma kord aastas 1. aprilliks. Eesmärk on kontrollida kas inimest on maksustatud õiglaselt ja vältida maksupettust. Tulumaksusoodustust saab riigi poolt tunnustatud õppeasutustes, pensionikindlustuse sissemaksel, ametiühingu liikmemaksult, eluasemelaenu intressilt. Tulumaksuvaba miinimum on sellel aastal 2250 krooni kuus.

vajadused on alati suuremad võimalustest nende rahuldamiseks ning, et hüviseid on alati vähem võrreldes sooviga neid omandada ; 23. Rahafunktsioonid (olemuslikkus mõistes) - väärtuse mõõtmine, vahetus funktsioon, kogumisfunktsioon 24. Maksude küsimused (nt tarbimine käibemaks; sissetulekud tulumaks 20%) - maksukalkulaator (palk.crew.ee) + maksumäärad (sotsiaalmaks 33% (kuumäär 355 ); töötuskindlustusmaks : töötajale 1,6% /tööandjale 0,8% ; kogumispensioni makse määr: 2%/3% liitunuile ja 0% mitteliitunuile ; töötasu alammäär : 390 kuus, 2,34 tunnis; maksuvaba tulu : 154 kuus)

piirkonda. Tavaliselt minnakse vaesemast rikkamasse. Väljaränne vähendab küll tööpuudust ,ent riigile tervikuna võib olla kahjulik. Eriti ,kui inimesed lahkuvad alatiseks. Eestis tegeleb töötutega Eesti Töötukassa. Selle ülesanded on : 1) Tööpakkumiste vähendamine; 2) Ümberõpe ja koolitused; 3)Töötu abirahad ja hüvitised; 4) Kogub töötavatelt inimestelt töötuskindlustusmaksu. Töötuskindlustusmaks on 2% inimese palgast. Riik lisab sellele 1% omalt poolt kokku seega 3% kuus . Tagab inimesele hüvitise koondamise korral. Esimesed 100 päeva saab tööotsija 50% palgast , alates 101. päevast 40% . Hüvitise saamise aeg sõltub sellest,kui kaua on inimene kindlustust maksnud. Maksimaalselt antakse hüvitist 1 aasta vältel. Töötamisel on tähtsam töölepinguseadus. Sellel põhineb ka töötaja ja tööandja vaheline tööleping. Seal on

Aktsionär saab tulu aktsiahinna tõusust ja ettevõtte poolt makstavatest dividendidest. 12. Riiklikud maksud ja nende olemus Riiklikeks maksudeks on tulumaks, sotsiaalmaks, maamaks, hasartmängumaks, käibemaks, tollimaks, aktsiisid ja raskeveokimaks. RIIKLIKUD MAKSUD aktsiisimaks; raskeveokimaks; tulumaks; hasartmängumaks; käibemaks; maamaks; sotsiaalmaks; tollimaks. Tulumaks 21%. Tulumaksumäär 21/79. Sotsiaalmaks 33%. Töötuskindlustusmaks 2,8% (töötaja poolt) ja 1,4% (tööanda poolt). Kohustuslik kogumispension 2%. Eraisikutele kehtiv tulumaksuvabastus on 1728 eurot aastas, mis teeb 144 eurot kuus. 13. Kohaliku omavalituse maksud ja nende olemus Kohalikud maksud kehtestab iga kohalik omavalitsusüksus vastavalt vajadustele kohalike maksude seaduses sätestatud korras. Kohalike maksude haldajaks on valla- või linnavalitsus või muu valla või linna ametiasutus. KOHALIKUD MAKSUD isikumaks; kohalik tulumaks; müügimaks;

ning tasub juurde: · sotsiaalmaksu (33%) · tööandja osa töötuskindlustusmaksest (0,8%) Tööandja peab töötaja ravikindlustustuse säilitamiseks maksma igakuiselt sotsiaalmaksu töötajale makstud palgalt, kuid mitte vähem seaduses näidatud miinimummääralt. Töövõtja jaoks = brutopalk - töötuskindlustusmakse - II samba ehk kohustuslik pensionikindlustusmakse - maksuvaba tulu Tööandja jaoks = brutopalk + sotsiaalkindlustusmaks + töötuskindlustusmaks Brutotasu ( töötuskindlustus%- pensionikindlustus% - tulumaksuvabamäär 180) x 20% Töötuskindlustus on sundkindlustus, mille eesmärgiks on: · kindlustatule töötuse korral tööotsingute ajaks kaotatud sissetuleku osaline kompenseerimine; · töötajale töölepingu ülesütlemise ja avalikule teenistujale teenistussuhete lõpetamise hüvitamine koondamise korral; · töötajate nõuete kaitse tööandja maksejõuetuse korral

EESMÄRGID: Majanduse arengu toetamine ja tööpuuduse vähendamine. PÕHITÕED: eelarvelised kulutused (suurendamine ja vähendamine); maksud (mida rohkem on riigil funktsioone, seda kõrgemad on maksud, muudetakse maksuse struktuuri 13. Milliseid makse Eestis kogutakse ja millised on nende määrad? (www.emta.ee) Milliseid makse ning millise määra järgi tuleb maksta, sõltub ettevõtte eripärast. Tulumaks; Käibemaks; Sotsiaalmaks; Tollimaks ja aktsiisid; Töötuskindlustusmaks; Erisoodustusmaks; Keskkonnatasud; Muud maksud; Maksud piiriülese tegutsemise korral. 14. Millised on Eesti majanduse peamised väljakutsed (probleemi olemus, põhjused, tagajärjed, lahendused) Eesti majanduse peamised väljakutsed on tavainimestele liiga kõrgete maksude kehtestamine ning vähese palga maksmine. See on riigi poolt mõnes mõttes ka arusaadav, sest riigil endal on ka raha vaja, kuid nad lähevad sellega veidi üleliia juba, et inimesed saavad oma väikse palga eest ainult

peamise tuluallika (Eestis 98%) Otsesed ja kaudsed maksud. Maksud kehtestab riik ja omavalitsus. Riigivõimu monopoolsed tunnused on kehtestada makse, võtta vastu seadusi ja kasutada jõudu. Otsene maks on see, mida inimene maksab otse riigi eelarvesse. Otsesed (riiklikud) makse võetakse sissetulekutelt ja kapitalilt 1. Tulumaks (21%) 2. Maamaks (laekub kohaliku omavalitsuse eelarvesse)(9%) 3. Raskeveokimaks (laekub otse riigieelarvesse) 4. Sotsiaalmaks (33%) 5. Töötuskindlustusmaks (2,8% töövõtja, 1,4% tööandja) kaudsed maksud on tarbimiskäitumise mõjutamiseks ja on arvestatud kaupade ja teenuste sisse (u 40% riigieelarve tuludest). Kui rakendatakse astmelist käibemaksu süsteemi, vähendadatakse tuluerisusi. Kui vähendada kaudseid makse, tarbimine suureneb 1. Käibemaks(20%) 2. Aktsiisimaks (alkohol, tubakas, kütus, pakendiaktsiis) 3. Tollimaks (riikidelt pärit kaupadelt) 4. Hasartmängumaks

Kulu liik Toote/teenuse nimetus 1.toode: NFC 2.toode: 3.toode: kaart TOOTMISKULUD 0,7 eur/tk Tootmise otsekulud 1. Tooraine maksumus 2. Tootmistöötajate töötasu - 3. Sotsiaal- ja ravikindlustusmaks - 11 4.Töötuskindlustusmaks - jne Tootmise üldkulud 1. Tootmisjuhtide töötasu 2. Sotsiaal- ja ravikindlustusmaks - 3. Töötuskindlustusmaks - 4. Ruumide rent tasuta (MEKTORY) 5. Elekter - jne PERIOODIKULUD 1. 2. Kokku kulud Toote/teenuse omahind 5.4.2. Toote/teenuse müügihind Toote/teenuse nimetus Omahind Juurdehindlus Müügihind

· Tunni töötasu alammäär Eestis on 1,9 eurot · Tulumaksuvaba miinimum Eestis on 144 eurot · Töötuskindlustusmakse määr tööandjale 1% ja töötajale 2% · Tulumaks 21% · Täiendav maksuvaba tulu pensioni korral on 192 eurot · Täiendav maksuvaba tulu tööõnnetus- või kutsehaigushüvitise korral on 64 eurot · Sotsiaalmaksumäär on 33% Brutopalgast netopalk= Brutopalk-tulumaks(21%)-töötuskindlustusmaks(2% töötajale) 4) Konkurentsitüübid · Täielik konkurents- palju pakkujaid, esineb harva seda Nt: turg · Osaline konkurents-on kaupu, aga vajalikku alati ei leia(auto turul) · Monopol-konkurentsi puudumine, tootja määrab hinna, asenduskaup puudub 5) Inflatsioon Riigi keskmise hinnataseme jätkuv kasv piisavalt pikal perioodil. Raha väärtuse ja inimeste ostujõu langus, hindade kasv

3 mahalaadimiseni, mitte tagasisõidul.Tagasitulles on veok tühi ja seda ei saa arvestada veotöömahus, kui täiskoormaga sõitu). Aastane veotöömaht on 283 362,28 tonn kilomeetrit. Leiame tööjõukulu: TJK = 11700 (1+0,33+0,003)*12= 187 153,20 kr/aastas kus, 11700kr/kuus on brutopalk 33% on sotsiaalmaks 0,3% on töötuskindlustusmakse, et leida tööandjakulusid tuleb brutopalk korrutada 1,333 (sots.maks+töötuskindlustusmaks+1). Aasta tööjõukulude leidmiseks peame saadud ühe kuu tööandja kogu palgakukud korrutama 12 kuuga. Tükitöö: Brutopalgast moodustub tüktiöö hinne tonnile 23% ja kilomeetrile 77%. n TJK TJKq = Q = 17kr/t n TJK TJKp= = 1,59kr/tkm P Leiame aastase veotöömahu haagisel: Haagise massH = 2,2 tonni Haagise vedamisel tehtud tonn kilomeetrile: PH= 2,2*32 344,8km= 71 158,56 tkm

53,843.80 - 4,209.17 146,402.46 5,721.78 146,402.46 - 5,721.78 - - 123,325.01 5,721.78 4,209.17 21331 21332 21333 Töötuskindlustusmaks Käibemaks Sotsiaalmaks e Deebet Kreedit Deebet Kreedit Deebet 12,000.20 - 1,956.17 6,299.67 12,000.20 24,400.00 4,200.00 88,428.00 2,325.15 763.31 43,319.68 94,727.67 - 2,325.15 - 63,408

IT ja sidekulud GSM Tavatelefon Arvutustehnika ja tarkavaraga seotud kulu Muud kulud Kantseleitarbed Pangakulu Seadmete hooldus ja remont Muud kulud Personalikulu Brutopalk (makstakse välja samal kuul) Sotsiaalmaks (tasutakse järgmisel kuul) 0,00 0,00 0,00 0,00 0,00 0,00 0,00 Töötuskindlustusmaks (tasutakse jrgm kuul) 0,00 0,00 0,00 0,00 0,00 0,00 0,00 Koolituskulud Maksud Muud maksud (riigilõivud jms) Käibemaks 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 Finantseerimistegevusest

Sotsiaalmaks (tasutakse järgmisel kuul) 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0 0 0 0 Töötuskindlustusmaks (tasutakse jrgm kuul) 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0 0 0 0

2009.aastal on Eestis tulumaksu määr 21% ning tulumaksuvaba miinimum 2250 krooni kuus. Eestis kehtib ühtne tulumaks kõigile, see tähendab, et maksu võetakse kõikidelt maksustamisühikutelt, olenemata tulu suurusest, ühtse määra järgi. Sotsiaalmaksu määr Eestis on 33% maksustatavatelt tuludelt. Maamaksu maksab Eestis füüsiline ja juriidiline isik, kes on maa omanik. Maamaksumäär on 0,1 kuni 2,5 % maamaksustamishinnast aastas. Käibemaks on Eestis 20 %. Töötuskindlustusmaks: töötajalt 2,8 %, tööandjalt 1,4 %. Tollimaks. Aktsiis.

00 430.00 430.00 430.00 430.00 430.00 430.00 4730 9460 9830 10730 Sotsiaalmaks (tasutakse järgmisel kuul) 0.00 141.90 141.90 141.90 141.90 141.90 141.90 141.90 141.90 141.90 141.90 1419 2873 3234 3516 Töötuskindlustusmaks (tasutakse jrgm kuul) 0.00 3.44 3.44 3.44 3.44 3.44 3.44 3.44 3.44 3.44 3.44 34 73 78 85

*Eestis kehtiv üldine käibemaksumäär on 1.juulist 2009 20% maksustatavast väärtusest. *Eestis madalam maksumäär ravimitel, raamatutel, soojusenergial, matusetarvetel. Riigilõiv teenustasu, mida tuleb maksta mitmesuguste kodanikutehingute eest. Maksuline tulu: -Otsene maks, mida maksumaksja (üksikisik, firma) maksab riigile oma tulult. Maksumaksja ja maksukoormuse kandja on sama isik. *füüsilise isiku tulumaks *ettevõtte tulumaks *maamaks *töötuskindlustusmaks *sotsiaalmaks -Kaudne maks, maksukoormuse kannab lõpptarbija. *käibemaks *aktsiisimaks *tollimaks *hasartmängumaks Sotsiaalmaks maks, mida tööandja peab maksma riiklikku pensionifondi ja haigekassasse igalt väljamakstud palgalt. *Sihtotstarbeline maks s.t. sellest laekunud tulu tohib kasutada ainult sihtotstarbeliselt. *20% läheb pensioniteks *13% tervishoiule N: Makstes töölisele euro, peab tööandja maksma 33 senti riigile. Riik jagab selle kaheks, 13

Fiskaalpoliitika – selle abil püüab riik toetada majanduse arengut ja vähendada tööpuudust. Fiskaalpoliitika peamisteks vahenditeks on eelarvelised kulutused ja maksud. Madalad maksud soodustavad tarbimist ja kokkuvõttes elavdab ka majandust. Teostajaks on valitus. Maksupoliitika Tööpuuduse määr praegu 8,5% , noortel 14%. 2013 SKP Eestis kasvas 0,4%. Riiklikud maksud jagunevad: 1. Otsesed maksud, mis lähevad pangast maha – kohustuslik pension, tulumaks, sotsiaalmaks, töötuskindlustusmaks, maamaks. 2. Kaudsed maksud, arvestatud kaupade/teenuste hinna sisse – käibemaks, aktsiisid, tollimaks. Kohalikke makse saab kehtestada kohalik omavalitsus – parkimismaksud, teede-tänavate sulgemismaks, reklaamimaks, mootorsõidukimaks. Eelarvepoliitikat teostab valitsus, eesmärgid on hoida eelarve tasakaalus, ergutada majandust maksudega. TÖÖÖÖ : EESTIS: Tööpuudus on suurim Ida-Virumaal ja Valgamaal.

See tähendab seda, et välismaal makstud maksud on üldreeglina võimalik Soome tulumaksust maha arvata. Sellega seotud asjad on parem oma maksuametist järele kontrollida. Soome seadusandluse kohaselt tuleb Soomes tehtud tööst maksta seaduses ette nähtud sotsiaalkindlustusmaksud. Soome seadusega ettenähtud sotsiaalkindlustusmaksud on: 1.tööpensioni kindlustusmaks, 2.õnnetusjuhtumi kindlustusmaks, 3.töötaja kollektiivne elukindlustusmaks, 4.töötuskindlustusmaks ja 5.sotsiaalkaitsemaks. Maksustamine Erinevalt Eesti proportsionaalsest maksusüsteemist on Soomes progressiivne maksusüsteem ehk astmeline tulumaks.Töötaja maksustamine oleneb sellest, kui kaua isik Soomes elab ning kas tööandja on Soome või välismaine ettevõte. Kui isik elab Soomes üle 6 kuu, makstakse palgast tulumaksu Soome. Sel juhul pole tähtsust, kas saadakse palka Soome tööandjalt või välismaa tööandjalt või osaliselt mõlemalt

00 0.00 0.00 0.00 30.00 50.00 Muud kulud 40.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 Personalikulu Brutopalk (makstakse välja samal kuul) 0.00 770.00 770.00 770.00 770.00 770.00 770.00 770.00 Sotsiaalmaks (tasutakse järgmisel kuul) 0.00 254.10 254.10 254.10 254.10 254.10 254.10 Töötuskindlustusmaks (tasutakse jrgm kuul) 0.00 7.70 7.70 7.70 7.70 7.70 7.70 Koolituskulud Maksud Muud maksud (riigilõivud jms) Käibemaks 766.00 138.00 87.00 191.00 173.00 104.00 107.00 113.00 Finantseerimistegevusest Pikaajalise laenu tagasimaksed Lühiajalise laenu tagasimaksed Intressid

12.2006 31.12.2005 Maksuvõlg Maksuvõlg Ettevõtte tulumaks 1 379 3 605 Käibemaks 115 235 299 387 Üksikisiku tulumaks 142 147 107 033 Sotsiaalmaks 257 124 194 458 Kohustuslik kogumispension 9 517 6 107 Töötuskindlustusmaks 6 489 6 226 Kokku 531 891 686 061 Lisa 10. Muud viitvõlad. 31.12.2006 31.12.2005 Intressivõlad 6 324 5 814 Komandeeringu avanss 0 2 560 Kokku 6 324 8 374 Lisa 14. Müüdud toodangu kulu

kujundamisfunktsioon (mõjutada käitumist ja tarbimist nt. suitsupakidel) Makse peab maksma, et olla ühiskonnaliige. Makse jagatakse kaheks : 14· kohalikud maksud : reklaamimaks, teede maks, parkimismaks 15· riiklikud maksud : tulumaks, sotsmaks, maamaks, hasartmängumaks, käibemaks, tollimaks, aktsiis, raskeveok töötaja : 1) tulumaks 20%,2) tööstuskindlustus 1,6%(pentsionäridel ei loeta), pentsioni kindlus 2% tööandja : 33% sots.kindlustusmaks, 0.8% töötuskindlustusmaks(nt. juhatuse liige eest ei pea) + tulumaksu vaba miinimum hetke seisuga 154 eurot Brutotasu - see millest algab sinu reaalne tasu ehk neto Sotsiaalmaksu minimaalse kohustuse aluseks on kuumäär 355eurot. Muidu inimene ei saa sots kindlustuse. Tööandja kulu on brutopalk(palgakulu) ja sots. Maksu kulu Tulumaksu soodustus on 1,6%, 2% ning 154 eurot. JA alles siis arvestatakse välja tulumaksu. Teine loeng Raamatupidamise ajalugu Babüloonia kuninga hammurapi vanim seaduste kogu

• pärast seda, kui FIE on äriregistrist kustutatud; • kui ettevõtlus on registreeritud ajutise või hooajalisena ning kui ettevõtlus on peatatud. http://www.rmp.ee/ettevotlus/fie/16384 Kohustuslik juhul, KUI... Kohustuslik juhul, KUI... Tähtpäev ...FIE on tööandjaks • Sotsiaalmaksu, teisele füüsilisele kinnipeetud isikule tulumaksu, töötuskindlustusmaks e ja kohustusliku kogumispensioni makse tasumine maksu- ja tolliameti Väljamakse pangakontole. tegemisele järgneva • Tulu- ja sotsiaalmaksu

tööga võrdsustatud tegevusega. Kes saavad töötuskindlustushüvitist? Isik, kes on ennast töötukassas töötuna arvele võtnud. Töötuna arvele võtmisele eelnenud 36 kuu jooksul on vähemalt 12 kuud kindlustusmaksestaazi Ei tohi meelega tööd kaotada. Kui suur on see hüvitis? Esimesed 100 töötuks olemise päeva makstakse kinni 30% töötaja varasemast töötasust, seejärel 40% (Arvesse lähevad viimasele 3-le kuule eelnenud 9-l kuul makstud tasud, millelt on kinni peetud töötuskindlustusmaks) Töötajateks ehk hõivatuteks loetakse palgatöölisi, ettevõtjaid, kes saavad oma töö eest tasu. Töötud on need, kes tahavad tööd teha, kuid ei leia. Eesti pensionisüsteem jaguneb kolmeks: I sammas riiklik pension II sammas kogumispension (kohustuslik) III sammas täiendav kogumispension (vabatahtlik) Riiklik pension tööpanusest sõltuvad pensionid (vanduspension,töövõimetuspension ja toitjakaotusp)

mahu muutumisega. · Mastaabi sääst- olukord, kust teatud koguse tootmisel saavutatakse kokkuhoid. · Kui ettevõttel toodangut ei ole, või kui on 0, siis ettevõttel muutuvaid kulusid ei ole. · Püsikulud ei sõltu toodangust ja kui ettevõtte toodangumaht on 0, siis kogukulud on võrdsed püsikuludega. · Muutuv kulu- kogu tooraine, materjal, lisandid, tootmistöötajate töökulu, nende töötasult makstud sotsiaalmaks ja töötuskindlustusmaks, tootmisseadmete kasutamiseks kuluv elekter · Nt kindlustuskulud, laenud, liisingud, üür ja rent, üldvalgustus · Piirkulu- on täiendava tooteühiku tootmisel tekkiv kulu · Tootmist on mõistlik laiendada seni, kuni piirtulu ületab piirkulu. · Nõudluse(6)ja pakkumise mõjurid (5) Täielikult konkureeriva ettevõtte kasumi maksimeerimine lühiperioodil · Tabelist näeme, et tootes madalal tootmistasemel teenib ettevõte kahjumit, tootes 12

2) soodustada konkurentsi turul 3) majandusliku arengu soodustamine 4) kujundada tulude jaotust Riik vajab talle määratud ülesannete täitmiseks raha. Selleks koostatakse kindla ajavahemiku jaoks tulude ja kulude plaan riigieelarve. Raha riigieelarvesse maksavad elanikud. Eestis on maksukoormus ligikaudu 35% SKP-st. Maksud jagunevad: a) otsesed maksud füüsilise isiku tulumaks (proportsionaalne) sotsiaalmaks (maksab tööandja) töötuskindlustusmaks maamaks (kohalikku eelarvesse) b) kaudsed maksud käibemaks ( 18% kauba või teenuse väärtuest) aktsiisimaks hasartmängumaks Lisaks loetletud maksudele on ka kohalikel omavalitsustel õigus kehtestada erinevaid makse.

Vald või linna võib vastavalt kohalike maksude seaduses sätestatule sõlmida Maksu- ja Tolliametiga lepingu, millega kohaliku maksu maksuhalduri ül on anda üle Maksu- ja Tolliameti piirkondlikule struktuuriüksusele. Töötuskindlustusmaks-töötuskindlustusseadusega kehtestatud sundkindlustusmakse.See on sundkindlustuse liik, mille eesmärgiks on hüvitiste maksmine töötajale ja teenistujale töötuks jäämise, töölepingu ja teenistussuhete ülesütlemise ning tööandja

12 Cmat = 14,5 kg m = 10 kr/kg Claast = 3,1 kg Cjääk =1 kr/kg tkooriv = 0,28 tund Ptööl = 100 kr/tund Cseade = 200 kr/tund Stsehh = 70% Ctoorik = 14,5*10-3,1*1+0,28*(100+200)*(1+0,7)=141,9+142,8=284,7 kr Kulutused toorikule arvestamata kulutusi tööjõule ja pinkidele: 141,9 kr Kulutused tööjõule Töötasu tööpinkidel: 100 kr/tund. Sotsiaal-, haigus- ja töötuskindlustusmaks: 33,5% (töötasust). Cpalk = t /60*60, kus t aeg(minutites), mis kulub tööjõule , et valmistada 1 detail. Cpalk =(46/60)*100= 77 kr C palk = C palk N , kus N 15000 tk. C palk =77*15000= 1155000 kr Cpalk 33,5% Csots = = 1155000 × 0,335 = 386925 kr 100% Lintsaag: 0,058*15000=870 tundi Freespink: 0,334*15000=5010 tundi Lihvpink: 0,369*15000=5535 tundi Kulutused seadmetele Lintsaag = 250 kr/tund

erasektor 4) Segamajandus - riik sekkub majandusse määrates seadusi, makse ja piiranguid; esineb piirangutega valikuvabadus, loodusressursid kuuluvad nii avalikule kui ka erasektrorile, turg kujundab hinna - riik reguleerib teataval määral, majanduskäitumist dikteerivad avalik-ja erasektor Otsesed maksud: Tasumine on selgelt nähtav. NT:üksikisiku tulumaks, ettevõtte tulumaks, sotsiaalmaks, töötuskindlustusmaks, maamaks Kaudsed maksud: On arvatud juba kaupade ja hindade sisse, mistõttu lõplik tasuja ei pruugi märgata maksuks minevat osa. NT: aktsiisid, käibemaks, tollimaks Üksikisiku tulumaksumäär: Selle peab inimene tasuma kogu oma sissetulekult: palgalt, honorarilt ja loteriivõidult. See moodustab 21% kõikidest sissetulekutest va. pensionid, stipendiumid ja toetused. Tulumaksu määr on nii füüsiliste kui ka juriidiliste isikute jaoks 21%.

Personalikulu Brutopalk (makstakse välja samal kuul) 36 120 36 120 36 120 36 120 36 120 36 120 43 344 43 344 Sotsiaalmaks (tasutakse järgmisel kuul) 11 920 11 920 11 920 11 920 11 920 11 920 14 304 Töötuskindlustusmaks (tasutakse jrgm kuul) 108 108 108 108 108 108 130 Koolituskulud 1 000 1 000 2 000 2 000 2 000 2 000 2 000 2 000 Maksud Muud maksud (riigilõivud jms)

Pangakulu 80 80 Seadmete hooldus ja remont 0 100 Muud kulud 220 200 18 Personalikulu Brutopalk (makstakse välja samal kuul) 9 000 12 000 Sotsiaalmaks (tasutakse järgmisel kuul) 2 970 3 960 Töötuskindlustusmaks (tasutakse jrgm kuul) 126 168 Kokku töötasukulud 12 096 16 128 Koolituskulud 0 500 Maksud Muud maksud (riigilõivud jms) 320 100 Amortisatsioon Immateriaalse põhivara amort 120 120 120 120

temaga sõlmida (täiendav) tööleping · Juhatuse liikme lepingus võidakse eraldi kokku leppida : liikme ülesanded, tasu määr ja maksmise kord, tööaeg, puhkuse kestus ja võimaldamise kord, puhkuseraha suurus ja maksmise kord, töövahenditega kindlustamine, lepingu lõpetamisest etteteatamine, hüvitise määr jm. · Juhatuse liikme leping maksustatakse nagu tavaline töösuhte leping v.a. töötuskindlustusmaks Tööleping · Tööleping - töötaja ja tööandja kokkulepe, mille kohaselt töötaja kohustub tegema tööandjale tööd alluma tööandja juhtimisele ja kontrollile · tööandja aga kohustub maksma töötajale töö eest tasu kindlustama talle poolte kokkuleppe, kollektiivlepingu, seaduse või haldusaktiga ettenähtud töötingimused · Töötaja - füüsiline isik, kes osaleb tööprotsessis alati isiklikult ja ei saa