Overview

Algandmed Tooted

Kassavood Kasumiaruanne

Bilanss Töötajad

toetuse eelarve näidis

Sheet 1: Algandmed

I aasta II aasta III aasta IV aasta

Kas ettevõte hakkab/on registreeritud käibemaksukohustuslaseks (jah/ei)

Krediiti müügi osakaal käibest (kui suur osa müügiarvetest laekub järgmisel kuul) %

Hoonete amortisatsiooninorm %

Seadmete amortisatsiooninorm %

Immateriaalse põhivara amortisatsiooninorm %

Finantsprognooside täitmise juhend 1. Täita ära "Algandmed" lehel kõik vajalikud rohelise taustaga

lahtrid !

2. Täita ära "Tooted" lehel kõik vajalikud andmed! NB!

Sinisega täidetud lahtrid on näitlikud ja neid saab muuta!

3. Täita ära "Bilanss" lehel eelmise tegevusperioodi

veerg (B) kui

majandustegevus on toimunud enne 2013 aastat, 2013.a. andmed palun täita vastavalt jooksvale

majandustegevusele ;

4. Täita ära "Kassavood" lehel tühjad lahtrid! Siin esitada andmed projekti esimese

majandusaasta kohta. Kuude nimetusi ja aastaid muuta ei saa. Kui teie projekt algab näitkes 2012.a. oktoober, siis alustage prognooside täitmist alates jaanuar 2013 , lisades jaanuari eelnenud kuude prognoositavad andmed, lisage palun selle kohta selgitus äriplaani. Kui Teie projekt algab näiteks 2013.a. veebruar, siis alustage ikka prognooside täitmist alates veebruar 2013.a.

5. Sinisega täidetud lahtrid genereeruvad automaatselt.

6. "Kasumiaruanne" ja "Bilanss" genereeruvad "Algandmete" ja "Kassavood" andmete alusel.

7. Toetuse eelarve näidise lehel on Teil võimalik proovida koostada projekti eelarvet. Eelarve täitmine on vabatahtlik.

Sheet 2: Tooted

Jrk.nr. Toote/teenuse andmed - asendage sinise kirjaga lahtrid oma toodete/teenusetega ning õigete käibemaksumääradega! Näide Jan/2013 Feb/2013 Mar/2013 Apr/2013 May/2013 Jun/2013 Jul/2013 Aug/2013 Sep/2013 Oct/2013 Nov/2013 Dec/2013 2013.a. 2014.a. 2015.a.

2016 .a.

näide 9% KM Jan/2013 Feb/2013 Mar/2013 Apr/2013 May/2013 Jun/2013 Jul/2013 Aug/2013 Sep/2013 Oct/2013 Nov/2013 Dec/2013 2013.a. 2014.a. 2015.a. 2016.a. 1

trepid toodetav kogus kokku 2

0

sh ekspordiks %-des 50%

keskm.ühiku müügihind KM-ta 12,000

Siseriikliku käibe puhul rakenduv KM määr materjali/kauba keskmine laovaru vajadus % materjali/kauba kulu ühikule 8,000

20% 10% Kokku toote nr. 1 käive 24,000 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

2

lauad toodetav kogus kokku 15

0

sh ekspordiks %-des 0%

keskm.ühiku müügihind KM-ta 3,000

Siseriikliku käibe puhul rakenduv KM määr materjali/kauba keskmine laovaru vajadus % materjali/kauba kulu ühikule 1,400

20% 10% Kokku toote nr. 2 käive 45,000 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

3

majutus (toitlustuseta) toodetav kogus kokku 20

0

sh ekspordiks %-des 0%

keskm.ühiku müügihind KM-ta 350

Siseriikliku käibe puhul rakenduv KM määr materjali/kauba keskmine laovaru vajadus % materjali/kauba kulu ühikule 0

9% 0% Kokku toote nr. 3 käive 7,000 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

4

toitlustamine toodetav kogus kokku 30

0

sh ekspordiks %-des 0%

keskm.ühiku müügihind KM-ta 50

Siseriikliku käibe puhul rakenduv KM määr materjali/kauba keskmine laovaru vajadus % materjali/kauba kulu ühikule kr 30

20% 10% Kokku toote nr. 4 käive 1,500 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

5

toodetav kogus kokku

0

sh ekspordiks %-des

keskm.ühiku müügihind KM-ta

Siseriikliku käibe puhul rakenduv KM määr materjali/kauba keskmine laovaru vajadus % materjali/kauba kulu ühikule

Kokku toote nr. 5 käive 0 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

6

toodetav kogus kokku

0

sh ekspordiks %-des

keskm.ühiku müügihind KM-ta

Siseriikliku käibe puhul rakenduv KM määr materjali/kauba keskmine laovaru vajadus % materjali/kauba kulu ühikule

Kokku toote nr. 6 käive 0 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

7

toodetav kogus kokku

0

sh ekspordiks %-des

keskm.ühiku müügihind KM-ta

Siseriikliku käibe puhul rakenduv KM määr materjali/kauba keskmine laovaru vajadus % materjali/kauba kulu ühikule

Kokku toote nr. 7 käive 0 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

8

toodetav kogus kokku

0

sh ekspordiks %-des

keskm.ühiku müügihind KM-ta

Siseriikliku käibe puhul rakenduv KM määr materjali/kauba keskmine laovaru vajadus % materjali/kauba kulu ühikule

Kokku toote nr. 8 käive 0 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

9

toodetav kogus kokku

0

sh ekspordiks %-des

keskm.ühiku müügihind KM-ta

Siseriikliku käibe puhul rakenduv KM määr materjali/kauba keskmine laovaru vajadus % materjali/kauba kulu ühikule

Kokku toote nr. 9 käive 0 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

10

toodetav kogus kokku

0

sh ekspordiks %-des

keskm.ühiku müügihind KM-ta

Siseriikliku käibe puhul rakenduv KM määr materjali/kauba keskmine laovaru vajadus % materjali/kauba kulu ühikule

Kokku toote nr. 10 käive 0 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

Sheet 3: Kassavood

KASSAVOOGUDE PROGNOOS 1. aasta kokku 2.aasta 3.aasta 4. aasta

Jan-13 Feb-13 Mar-13 Apr-13 May-13 Jun-13 Jul-13 Aug-13 Sep-13 Oct-13 Nov-13 Dec-13 2013.a. 2014.a. 2015.a. 2016.a.

Raha jääk perioodi algul 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0 0 0 0

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0 Toodetud tooteid/teenuseid perioodil

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0 0 0 0 sh ekspordiks %-des 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% sh ekspordiks eurodes 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0 0 0 0 ühikuid (tundi, tk)

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0 0 0 0 ühe ühiku keskmine müügihind

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0 0 0 0

Raha sissetulek

Laekumine müügist arvestades krediiti müüki

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0 0 0 0

sellest 0% määraga maksustatavat müügitulu 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0 0 0 0

sellest 9% määraga maksustatavat müügitulu 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0 0 0 0

sellest 20% määraga maksustavat müügitulu 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0 0 0 0

Muud äritulud (renditulu,

intressitulu jne.)

0 Käibemaks 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0 0 0 0 Kapitali sissemaksed

0 Pikajalised laenud kreeditoridelt (

pangalaen jm.)

0 Lühiajalised laenud kreeditoridelt (pangalaen jm.)

0 Muud laekunud toetused hoonete ehitamiseks ja

omandis olevate ruumide renoveerimiseks

0 Muud laekunud toetused muu põhivara ostuks

0 Muud laekunud toetused kulude katteks

0 Stardi- või kasvutoetus materiaalse põhivara soetamiseks

0 Stardi- või kasvutoetus immateriaalse põhivara soetuseks

0 Muud

finantstulud 0 Laekumine kokku 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0 0 0 0

Raha väljaminek Investeerimistegevusest Materiaalse põhivara soetus Omandis olevate hoonete

renoveerimine (kapitaliseeritud kulud), soetatud hooned, hoonete ehitamine

0 Muu toetuse abil ehitatud hoone, omandis olevate ruumdie renoveerimise toetuse summa

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0 0 0 0 Muud toetuse abil soetatud muu põhivara toetuse summa

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0 0 0 0 Stardi- või kasvutoetuse abil soetatud materiaalse põhivara (

masinad ja

seadmed ) toetuse summa

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0 0 0 0 Masinad, seadmed ja muu põhivara (soetusmaksumus

miinus toetus)

0 Mööbel ja muu

inventar 0 Bürootehnika

0 Immateriaalse põhivara (litsentsid, kaubamärgid, tarkvara jms) soetus

Stardi- või kasvutoetuse abil soetatud immateriaalse põhivara toetuse summa

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0 0 0 0 Immateriaalne põhivara (soetusmaksumus miinus toetus)

0 Majandustegevuse käigus tekkivad kulud Otseselt põhitegevuse eesmärgil soetused Toore ja materjal

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0 0 0 0 Ostuteenused

0

Turustuskulud Reklaamikulud

0 Turustamisega seotud transporditeenused

0 Turustamisega seotud autokütus

0 0 Üldhalduskulud

Toetusega kaetavad kulutused (täpsusta) 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0 0 0 0 Ruumide majandamiskulud Küte

0 Elekter

0 Rent

0 Valveteenused

0 Ruumide korrashoiukulud

0 Ruumide remondikulud

0 Ruumide kindlustus

0 Transpordikulud Ostetud transporditeenused

0 Autokütus

0 Autohooldus ja remondikulud

0 Sõidukite kindlustus

0 IT ja sidekulud GSM

0 Tavatelefon

0 Arvutustehnika ja tarkavaraga seotud kulu

0 Muud kulud Kantseleitarbed

0 Pangakulu

0 Seadmete

hooldus ja remont

0 Muud kulud

0 Personalikulu Brutopalk (makstakse välja samal kuul)

0 Sotsiaalmaks (tasutakse järgmisel kuul)

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0 0 0 0 Töötuskindlustusmaks (tasutakse jrgm kuul)

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0 0 0 0 Koolituskulud

0 Maksud Muud maksud (riigilõivud jms)

0 Käibemaks 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0 0 0 0 Finantseerimistegevusest Pikaajalise laenu tagasimaksed

0.00 0 Lühiajalise laenu tagasimaksed

0.00 0 Intressid 0 Käibemaksu korrigeerimised

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0 0 0 0 Dividendide väljamaks (brutoumma)

0 Kasutamine kokku 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0 0 0 0

Eelneva perioodi nõuded-kohustused (va. laenukohustused) 0.00

0

Raha jääk perioodi lõpus 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0 0 0 0 0.00

NB! Esimese kuu rahajäägile liidetakse juurde eelneva perioodi bilansis olevad nõuded ja avatakse maha lühiaj. kohustused (v.a. laenukoh)

0.00

Arvutus põhineb

eeldusel , et kõik lühiaj. nõuded laekuvad ja lühiaj. kohustused tasutakse nõuete/kohustuste tekkimisele järgneval kuul

Sheet 4: Kasumiaruanne

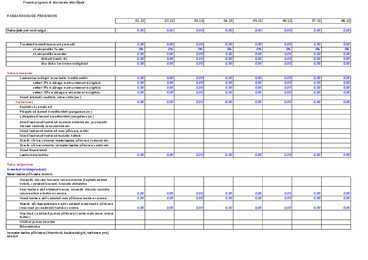

KASUMIARUANDE PROGNOOS 1. aasta 2.aasta 3.aasta 4. aasta

2013.a. 2014.a. 2015.a. 2016.a.

Tulud majandustegevusest Müügitulu 0 0 0 0

sh eksport 0 0 0 0

ekspordi osatähtsus käibes ühikuid (tundi, tk) 0 0 0 0

ühe ühiku keskmine müügihind 0 0 0 0 Muud tulud (renditulu, intressitulu jne.) 0 0 0 0

Müügitulud kokku 0 0 0 0

Müügitulu kasv võrreldes eelmise aastaga

#DIV/0! #DIV/0! #DIV/0!

Majandustegevuse käigus tekkivad kulud Otseselt põhitegevuse eesmärgil soetused Toore ja materjal 0 0 0 0 Ostuteenused 0 0 0 0

0 0 0 0

Turustuskulud Reklaamikulud 0 0 0 0 Turustamisega seotud transporditeenused 0 0 0 0 Turustamisega seotud autokütus 0 0 0 0

0 0 0 0

Üldhalduskulud Ruumide majandamiskulud Küte 0 0 0 0 Elekter 0 0 0 0 Rent 0 0 0 0 Valveteenused 0 0 0 0 Ruumide korrashoiukulud 0 0 0 0 Ruumide remondikulud 0 0 0 0 Ruumide kindlustus 0 0 0 0

Transpordikulud Ostetud transporditeenused 0 0 0 0 Autokütus 0 0 0 0 Autohooldus ja remondikulud 0 0 0 0 Sõidukite kindlustus 0 0 0 0

IT ja sidekulud GSM 0 0 0 0 Tavatelefon 0 0 0 0 Arvutustehnika ja tarkavaraga seotud kulu 0 0 0 0

Muud kulud Kantseleitarbed 0 0 0 0 Pangakulu 0 0 0 0 Seadmete hooldus ja remont 0 0 0 0 Muud kulud 0 0 0 0

Personalikulu Brutopalk (makstakse välja samal kuul) 0 0 0 0 Sotsiaalmaks (tasutakse järgmisel kuul) 0 0 0 0 Töötuskindlustusmaks (tasutakse jrgm kuul) 0 0 0 0

Kokku töötasukulud 0 0 0 0 Koolituskulud 0 0 0 0

Maksud Muud maksud (riigilõivud jms) 0 0 0 0

Amortisatsioon Hoonete

amort 0 0 0 0 Seadmete ja muu põhivara amort 0 0 0 0 Immateriaalse põhivara amort 0 0 0 0

0 0 0 0

Kulud kokku 0 0 0 0 sh muud

halduskulud (amordita) 0 0 0 0

Finantskulud

Intressid jms

0 0 0 0

Kasum majandustegevusest 0 0 0 0 keskmine töötajate arv

#DIV/0! #DIV/0! #DIV/0! #DIV/0! lisandväärtus töötaja kohta #DIV/0! #DIV/0! #DIV/0! #DIV/0! käiberentaablus

Sheet 5: Bilanss

BILANSI PROGNOOS Algandmed seisuga 1. aasta 2. aasta 3. aasta 4. aasta

31.12.11 2013.a. 2014.a. 2015.a. 2016.a.

AKTIVA

Raha ja pangakontod

0 0 0 0 Nõuded ostjate vastu

0 0 0 0 Mitmesugused nõuded

Ettemaksed

Tooraine varu

0 0 0 0 Valmistoodangu varu

Käibevara kokku 0 0 0 0 0

Materiaalne põhivara Materiaalne põhivara (hooned)

0 0 0 0 Materiaalne põhivara (seadmed ja muud)

0 0 0 0 Akumuleeritud

kulum (miinusmärgiga)

0 0 0 0

Immateriaalne põhivara Immateriaalne põhivara

0 0 0 0 Immateriaalse põhivara kulum

0 0 0 0

Sihtfinantseerimise abil soetatud põhivara Sihtfinantseerimise abil soetatud materiaalne põhivara

0 0 0 0 Sihtfinantseerimise abil soetatud immateriaalne põhivara

0 0 0 0 Akumuleeritud kulum (miinusmärgiga)

0 0 0 0 Põhivara kokku 0 0 0 0 0 AKTIVA KOKKU 0 0 0 0 0

PASSIVA (KOHUSTUSED JA OMAKAPITAL )

Lühiajalised võlakohustused (laenud, kapitalirent) 0 0 0 0 0 Pikaajaliste laenude, kapitalirendi lühiajaline osa

0 0 0 0 Ostjate ettemaksed toodete ja kaupade eest

Võlad tarnijatele

Mitmesugused võlad

Maksuvõlad

0 0 0 0

Lühiajalised kohutused kokku 0 0 0 0 0

Pikaajalised laenud, kapitalirent

0 0 0 0 Muud pikaajalised võlad

Tulevaste perioodide tulud sihtfinantseerimisest

0 0 0 0 Pikaajalised kohustused kokku 0 0 0 0 0 Osakapital nimiväärtuses

0 0 0 0 Kohustuslik reservkapital

0 0 0 0

Eelmiste perioodide jaotamata kasum

0 0 0 0 Aruandeaasta kasum

0 0 0 0

Omakapital kokku 0 0 0 0 0

PASSIVA KOKKU 0 0 0 0 0Sheet 6: Töötajad

Töötajate arv

2013.a. 2014.a. 2015.a. 2016.a. January

February

March April

May

June

July

August

September

October

November

December

#DIV/0! #DIV/0! #DIV/0! #DIV/0!

Sheet 7: toetuse eelarve näidis

STARDI/KASVUTOETUSE TAOTLUSE

TÄITMINE VABATAHTLIK

PROJEKTI EELARVE NÄIDIS NR Tegevuste kirjeldus kululiikide lõikes Ühik Ühiku maksumus Maksumus

1 2 3 4 5

1. Masinate, seadmete või muu materiaalse põhivara soetamise kulud

0.00 0 1.1. Uue materiaalse põhivara soetamise kulu

0 1.2. Kasutatud materiaalse põhivara soetamise kulu***

0 1.3. Uue materiaalse põhivara kapitalirendi tüüpi liisingu kulu

0 1.4. Kasutatud materiaalse põhivara kapitalirendi tüüpi liisingu kulu

0 2. Materiaalse põhivara soetamisega seotud transpordi- ja seadistamise kulud

0.00 0 2.1. Transpordikulu

0 2.2. Seadistamise kulu

0 2.2. Paigaldamise kulu

0 3. Äriprojekti eesmärkide elluviimiseks vajalike turundustegevuste läbiviimise kulud

0.00 0 3.1. turundustegevused

0

0 4 Rakendustarkvara soetamise ja arendamise kulud

0.00 0 4.1. Rakendustarkvara soetamise kulu

0 4.2. Rakendustarkvara arendamise (

programmeerimine ,

juurutamine ,

testimine ) kulu

0 5. Patendi , kasuliku mudeli, kaubamärgi või tööstusdisainilahenduse litsentsi omandamisega seotud litsentsitasud

0.00 0 5.1. Patendi omandamise litsentsitasu

0 5.2. Kasuliku mudeli omandamise litsentsitasu

0 5.3. Kaubamärgi omandamise litsentsitasu

0 5.4. Tööstusdisainilahenduse litsentsi omandamise litsentsitasu

0 6. Töötasu /ainult kasvutoetuse puhul/

0.00 0 6.1.

0 Starditoetus

Projekti maksumus kokku: 1 0.00 0 piirmäär max. toetuse summa

Toetusena taotletav summa

#DIV/0! 80% 5,000 EUR

Omafinantseeringu summa 0.00 #DIV/0! 20%

Kasvutoetus piirmäär max. toetuse summa

50% 32,000 EUR Näited: 50%

1. starditoetuse projekti eelarve

4500 eurot

toetusena taotlev summa

3600 80%

omafinantseering 900 20%

2.

kasvutoetuse projekti eelarve 68000 eurot

toetusena taotlev summa 32000 47.06%

omafinantseering 36000 52.94%

** Kui toetuse saaja on käibemaksukohustuslane, tuleb

summad näidata ilma käibemaksuta

Kõik kommentaarid