Diskontomäära muutused Keskpank tõstab diskontomäära see mõjutab kommertspankade laenuressursi hinda pangad tõstavad laenuintressi Keskpank alandab diskontomäära pangad alandavad klientidelt nõutavaid laenuintresse Kõrgema intressimäära korral tõrjutakse laenajad turult ning vastupidi, millest tulenevalt laenude hulk... Suureneb kasvab rahamass Väheneb väheneb rahamass Kohustuslik reservimäär Kohustuslik reserv osa hoiustest, mille kommertspangad peavad paigutama reservina keskpanka Eesmärgid: Luua varasid, mida pangakriiside puhul kasutada Kontrollida rahapakkumist ja laenukasvu Majanduspoliitiline kontroll pangandussektori likviidsete vahendite üle, mida pangad saavad klientidele välja laenata Eestis on kohustuslik reservimäär 10% Kohustusliku reservi mõju rahapakkumisele

tootmissisendite väärtus 5. Omakapital (sh jaotamata uuritava perioodi ostukorvimaksumus kasum THI = 100 baasperioodi ostukorvimaksumus (Laspeyre indeks fikseeritud ostukorviga hinnaindeks) rr = (R/D) 100 THI tarbijahinnaindeks rr kohustuslik reservimäär (uuritava perioodi THI-baasperioodi THI) R pangareservid = 10 0 D nõudehoiused baasperioodi THI mp = 1/rr 100 - inflatsioonimäär mp raha lihtne, potentsiaalne multiplikaator e rahakordaja Tööealin rr kohustuslik reservimäär e

d) raha pakkumise suurus sõltub konkreetse firma majanduslikust olukorrast. 15. Mis vahe on eksogeensel ja endogeensel rahapakkumisel? Eksogeenne rahapakkumine ei ole tingitud majanduse arengust, vaid on Keskpanga poolne aktsioon majanduse elavdamiseks Endogeenne rahapakkumine on põhjustatud majanduse kiirest arengust. Lembit Viilup Ph.D IT Kolledz 6 16. Osalise reserviga pangasüsteemi korral peab kohustuslik reservimäär Rr olema: a) võrdne 0-ga; b) suurem kui 0 ja väiksem kui 100%; b) c) võrdne panga lisareserviga XR; d) võrdne sularahamääraga Cr; e) võrdne 100%. 17 K 17. Kuii k kohustuslik h t lik reservii määr ää Rr = 15% jja pank k peab bhhoidma id reservis

-järelvalve kommertspankade majandustegevuse üle -kommertspankade kohustuslike ja teiste reservide hoidmine -kommertspankadele laenu andmine -pankadevahelised tasaarveldused -riikliku raha- ja panganduspoliitika teostamine -valitsuse laenude organiseerimine 9. Raha loomine on: -raha trükkimine keskpangas -raha kujundamine kaskpangas -majanduses ringleva raha hulga suurendamine kommertspankade kaudu-õige vastus -raha pakkumise suurendamine keskpanga laenude kaudu 10. Mida näitab kohustuslik reservimäär? Kohustuslik reservimäär näitab kommertspankade kohustust hoida Keskpangas kindlat % kogust raha (suhtes hoiustega). 11. Milles seisneb finantsvahenduse olemus? Finantsvahendus on ühiskondlik institutsioon, kus ühtede majanduse subjektide raha ülejääk korvab teiste subjektide raha puudujäägi. 12. Laenuandja andis raha laenuks üheks aastaks. Poole aasta pärast oleks tal seda raha endal vaja läinud. Milline risk avaldus tegelikkuses? -makserisk -tururisk

Laenud RESERV LISA- Invest-d ?% KOHUST. RESERV 10% t0 Aeg Joonis. Reservimäär ja raha usaldus Kui panga sularaha reserv langeb liiga madalale, tekib paanika – Hoiustajad võtavad raha pangast välja ja pank läheb pankrotti ANDRES ARRAK 1 AUDENTES MAINOR ÜLIKOOL MAJANDUSE ABC 10. RAHA JA PANGANDUS Panga likviidsus – panga võimet rahuldada igal ajal kreeditoride õigustatud nõudeid Kohustuslik reservimäär –

CUd- sularaha ja deposiitraha suhe. Hinnataseme ja intressimäärade muutusi seob Fisheri efekt. Intressimäärad ja oodatav valuutakurss on seotud rd- reservimäär Inflatsiooni ootused peegelduvad intressimäärades, seega rahvusvahelise Fisheri efekti kaudu. Rahabaas- sularaha+ reservid nominaalne intressimäär võrdub reaalse tegeliku intressimääraga Rahapakkumine- sularaha+ deposiitraha (real rate of return) plus oodatav inflatsioonimäär

liikmesmaid Panganduse tekkimine ja areng Esimesed ’’pankurid’’ olid kullassepad keskajal. Inimestel tuli loota kullassepa austusele. Tänapäeval reguleerivad pangandust seadused ja normatiivaktid ning pankade tegevust kontrollivad vastavad järelvalveasutused. Panga likviidsus – panaga võime rahuldada iga hetk hoiustajate õigustatud nõudeid Kohustuslik reservimäär ehk varutegur – kindlaksmääratud osa hoiuste kogusummast, mida ei saa välja laenata ja mida hoitakse keskpangas. Eestis 13% 15% / 2% 0% Kapitali adekvaatsus – panga omavahendite suhe hoiuste koguhulgast (Eestis algselt 8%) Laenamine ja säästmine Mis on säästud? – Ülejääv raha, vaba raha Intress on tasu raha kasutamise andmise eest / laenu hind Raha ajaväärtus – raha maksab täna alati rohkem kui homme

Kommertspangandus • Kommertspanga majanduslikud funktsioonid: ◦ Klientide raha hoiustamine ◦ Laenuandmine ja investeerimine kui kasumi teenimise allikad ◦ Maksete (ülekannete) teostamine • Kommertspangandus Eestis: ◦ Pankade arv on oluliselt kahanenud ◦ Panganduses oligopoolne turg ◦ Kommertspangad välisomanduses Rahapakkumine M1 • Rahabaas M0 = sularaha + reservid (M0= CU + R) • Agregaat M1 = sularaha + hoiused (M1 = CU + D) Reservid ja reservimäär • reserve saab hoida keskpangas ja kommertspankade kassades: R = Dc + VC • Reservimäär r = R/D Kommertspankade laenud • reservidest ülejäävad hoiused laenatakse välja laenud = D – r*D • Majapidamiste otsused määravad hoiuste ja sularaha suhte: c = CU/D M0 ja M1 seosed M1/M0 = CU + D / CU + R | :D rahavõimendi fi= c + 1 / c + r M1 = rahavõimendi (fi)M0 Vahetusvõrrand M*v = P*Y M- raha hulk v- raha ringluskiirus P- hinnatase Y- reaalne SKP

võrra ( võtke arvesse multiplikaatorefekti ) 5. Kui keskpank piirab raha pakkumist, siis tagajärjeks on a) intressimäära tõus ja reaalinvesteeringute kasv b) intressimäära tõus ja reaalinvesteeringute vähenemine c) intressimäära langus ja reaalinvesteeringute kasv d) intressimäära langus ja reaalinvesteeringute vähenemine 6. Tabel näitab monopoolse panga lähtebilanssi. Oletame, et kohustuslik reservimäär rr=10%. Eeldame ka, et kogu raha hoitakse ainult selles pangas ning et nimetatud pank püüab maksimeerida oma kasumit ning seetõttu laenab välja kõik lisareservid (st, et panga lisareservid on alati XR=0). Arvestame ka laenude andmise ja taashoiustamisega kaasnevat võimendust. Aktiva Passiva Kassareserv Nõudehoiused DD 9000 Laenud Kokku 9000 Kokku 9000

Keinsist Keinsist on fiskaalpoliitika toetaja. Keinsism tuleneb John Maynard Keynes'i teooriast, mis põhines seisukohast, et valitsus peaks loobuma vaba ettevõtluse soosimisest ja asuks aktiivselt majandustsükleid korrigeerima. Rahapoliitika - vabaturu operatsioonid (valitsuse väärtpaberid) reguleerimisvahendid - diskontomäära muutused - kohustuslik reservimäär Diskontomäär Diskontomäär on keskpanga poolt kommertspankadele ja teistele finantsvahendajatele antavatele laenudele kehtestatud intressimäär. Valuutakomitee Valuutakomitee on alternatiiv keskpangale, kuna tal puudub võimalus tegelda aktiivse rahapoolitikaga. Valuutakomitee korral on keskpanga reservid ja rahamass

muutust. Tarbijahinnaindeks näitab, mitme protsendi võrra on hinnad mingil perioodil tõusnud või langenud, ehk milline on olnud inflatsioon. THI = (18,67/16,45)*100 = 113,5 [(113,5-100)/100]*100% = 13,5% Seega inflatsioonimäär on 13,5% 2. Jüri hoiustas pangas kaheks aastaks 500 eurot. Mitu korda võib sellest hoiusest pankade laenutegevuse tulemusena maksimaalselt suureneda rahapakkumine majanduses, kui kommertspankadele kehtestatud reservimäär on 1%? Milline oleks maksimaalne võimalik summa? Rahaloomekordisti arvutamiseks jagatakse 100 varuteguriga, milleks meil on 1% ehk 1. See tähendab, et meie rahakordaja on 100, sest 100/1=100. Seega 500*100= 50 000 ehk maksimaalne võimalik summa. 3. Kes saab inflatsioonist kasu, kes kahju? a. ettevõtlus saab kahju e. laenuandjad saavad kahju ............ b. hoiustajad saavad kahju f. stabiilse sissetulekuga inimesed saavad kahju c

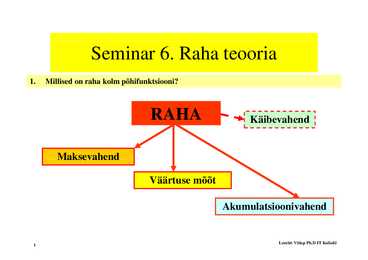

Raha funktsioonideks on olla vahetus- või maksevahend, väärtusmõõt ja väärtuse akumulatsioonivahend. M0 ringlusesse lastud sularaha + ringlusesse lastud kontoraha. Baasraha M1 (kitsas rahapakkumine) sularaha majanduses + nõudmiseni krooni- ja välisvaluutahoiused ehk arvelduskontod pankades. M2 (laiem rahapakkumine) M1 + tähtajalised ja säästud- ja muud hoiused Eesti kroonides. Kvaasiraha = M2 M1. Raha pakkujad keskpank ja kommertspangad. Kohustuslik reservimäär rr = (RR/DD) x 100 RR kohustuslik reserv, DD nõudehoiused Rahanõudlus majandussubjektide nõudlus raha järele, mida nad soovivad hoida likviidsel kujul. Rahanõudluse osad tehingunõudlus, ettevaatusnõudlus, spekulatiivne nõudlus. Intressimäär on hind, mida makstakse raha laenulevõtmise eest ja saadakse raha laenuandmise eest mingi perioodil, mida väljendatakse protsentuaalse osana laenusummast.

vahetab rahaks kaupmees. Aktiva Passiva Peale tseki lunastamist on panga seis sarnane 2. punktis kirjeldatuga. Rahapakkumine väheneb endisele tasemele. Rahaloomekordisti Rahaloomekordisti ehk rahakordaja on näitaja, mis kirjeldab kuidas hoiustatud summa võib suurendada rahapakkumist. Rahakordaja arvutamiseks jagatakse arv "sada" pankade kohustusliku reservimääraga. Kuna Eestis on kohustusliku reservimäär 10%, siis See tähendab hoiustatud 1 000 kr võiks rahapakkumist suurendada 10 korda ehk 10 000 kr võrra. Seda muidugi juhul, kui hoiustatud raha ei laenata välja sularahas vaid tsekkidena või mõnel muul sularahatul kujul. Näiteks Selgitus Hoius Laen Kui hoiustada 1000 kr, palju võib sellest välja laenata 1000 900

c. raha unikaalsus on tingitud sellest, et tal on palju turvaelemente d. raha polegi unikaalne, kuna teda kasutatakse väga laialdaselt 33. Eksogeenne pakkumine tähendab, et: a. keskpanga poolset rahapakkumist tehakse majanduse elavdamiseks b. majandusarengu kiirenemine põhjustas keskpangapoolse rahapakkumise kasvu c. välisivestorid sisenesid suurte rahadega majandusse d. keskpank pakkus raha välispankadesse hoiule 34. Osalise reserviga pangasüsteemi korral peab kohustuslik reservimäär Rr olema: a. võrdne 0-ga; b. suurem kui 0 ja väiksem kui 100% c. võrdne panga lisareserviga XR d. võrdne sularahamääraga Cr e. võrdne 100% 35. Raha pakkumine suureneb, kui: a. pangad kehtestavad omal soovil lisaks kohustuslikule reservmäärale ka täiendava reservmäära b. kohustuslik reservimäär suureneb c. raha baas suureneb d. raha multiplikaator väheneb 36. On antud järgmised andmed: 1) Valuutahoiused 2000

c. kasutada omavahendite jaotamata kasumi osa Question 69 (1 point) Mis põhjustab elamuehituse suurema tundlikkuse intressimäärade muutumisele võrreldes sõiduautodega? a. autodega juhtub õnnetusi sagedamini kui majadega b. elamuid tuleb pidevalt remontida; c. * elamute madal amortisatsiooninorm(pikem kasutamisaeg) Question 70 (1 point) Raha pakkumine suureneb, kui: a. pangad kehtestavad omal soovil lisaks kohustuslikule reservmäärale ka täiendava reservmäära b. kohustuslik reservimäär suureneb c. * raha baas suureneb d. raha multiplikaator väheneb Question 71 (1 point) Neoklassikute arvates toob liigne tööjõu pakkumine kaasa: a. palkade tõusu b. palkade külmutamise c. * palkade languse d. inflatsiooni Question 72 (1 point) Koduperenaine, kes kasvatab kahte alaealist last, kuulub: a. tööjõu koosseisu b. töötute hulka c. heidutatud töötajate kategooriasse d. * väljaspool tööjõudu olevate inimeste hulka e. põrandaaluste töötajate hulka

Kellele jaotada? b) Kes toodab? Kes otsustab? Kes tarbib? c) Kui palju tarbida? Kui palju säästa? Kui palju investeerida? d) Kelle käes on tootmisvahendid? Kes saab kasumi? Kuidas kujunevad hinnad? 61. Ettevõtte obligatsiooni omanik a) on ettevõtte omanik b) loodab aktsiate hinna tõusust saada kasumit c) on ettevõtte juhatuse liige d) on ettevõtte kreeditor 62. Turundustegevuste hulka ei kuulu a) turu-uuringud b) ladustamine c) tarbimine d) hinnakujundus 63. Kommertspank, mille reservimäär on 20% ja hoiused 50 miljonit krooni, võib kokku välja laenata a) 5 000 000 krooni b) 40 000 000 krooni c) 20 000 000 krooni d) 1 200 000 krooni 64. Talunik laenas kombaini ostmiseks puudujääva 20000 krooni pangast intressimääraga 12 % aastas tähtajaga 8 kuud. Kui suure summa peab talunik tähtajaks pangale tagastama? a) 21600 krooni b) 24000 krooni c) 24600 krooni d) 28800 krooni 65. Milline tunnus on oluline, et oleks tegemist täieliku konkurentsiga?

0,1 x 1000 = 100 . Ülejäänud raha 1000 - 100 = 900 võib pank uuesti välja laenata. Kui pank laenab raha välja 900 krooni, siis ideaalsel juhul oletatakse, et klient paneb raha uuesti deposiitarvele, sealt võetakse 10% kohustuslik reserv 900x0,1 = 90 ja ülejäänud 900 90 = 810 võib pank uuesti välja laenata. Nii kordub see kuni on loodud raha koguses: 1 x algsumma = 1 x 1000 = 10 000 kr kohustuslik reservimäär 0,1 Raha multiplikaator = 1/kohustuslik reservimäär 13.TÖÖTUS JA INFLATSIOON Töötuse olemus Tööhõive muutused on makroökonoomika ja rahvamajanduse keskne uurimisobjekt, sest töötus on üks suuremaid disproportsioone ühiskonnas. Töötus väljendab olukorda, kus osa tööjõust, ses soovib töötada, ei suuda leida sobivat tööd. Töötuks loetakse inimest, kes ei ole töötanud mingi kindla arvestusperioodi jooksul, otsis

c) c) raha pakkumise suurus sõltub rahavõimendi väärtusest; d) raha pakkumise suurus sõltub konkreetse firma majanduslikust olukorrast. 15. Mis vahe on eksogeensel ja endogeensel rahapakkumisel? Eksogeenne rahapakkumine ei ole tingitud majanduse arengust, vaid on Keskpanga poolne aktsioon majanduse elavdamiseks Endogeenne rahapakkumine on põhjustatud majanduse kiirest arengust. 16. Osalise reserviga pangasüsteemi korral peab kohustuslik reservimäär Rr olema: a) võrdne 0-ga; b) suurem kui 0 ja väiksem kui 100%; b) c) võrdne panga lisareserviga XR; d) võrdne sularahamääraga Cr; e) võrdne 100%. 17. Kui kohustuslik reservi määr Rr = 15% ja pank peab hoidma reservis 750 miljonit krooni, siis on panga nõudehoiuste suurus: a) 112,5 miljonit krooni; b) rohkem kui 750, kuid vähem kui 1500 miljonit krooni; c) 1500 miljonit krooni; d) 5000 d) 5000miljonit miljonitkrooni; krooni;

liitumine euroalaga muutub järjest tõenäolisemaks. Lõplik kinnitus euroalaga liitumisele saadi 13. juulil, kui Euroopa Liidu rahandusministrid kinnitasid eurole ülemineku ametlikuks kursiks seni kehtinud 15,6466 krooni ühe euro kohta. Eurole ülemineku tõttu alandati Eestis alates septembrist 2010 kohustuslikku reservimäära seniselt 15%lt järk-järgult euroalal kehtivale 2%le. Alates 2011. aasta algusest kehtib Eesti krediidiasutustele euroala kohustuslik reservimäär 2%. Ootuspäraselt ei põhjustanud kohustusliku reservimäära muutus pankade käitumises erilisi muutusi. Sise- ja välisnõudlus Eesti majandusaktiivsust mõjutas 2010. aastal ennekõike välisnõudluse taastumine. Nii maailma majanduskasv kui ka Eesti peamiste kaubanduspartnerite majanduskasv osutus varem prognoositust kiiremaks. Üleilmse nõudluse taastumine parandas Põhjamaade ekspordinäitajaid. See tõi tellimusi ka Eesti allhanketööstusse. 2009

kasumiaruanne ettevõtte finantsdokument, mis kajastab ettevõtte sissetulekuid ja väljaminekuid majandusaasta ( või mõne muu perioodi) vältel, annab ülevaate ettevõtte tulude allikatest keskpank raha emiteeriv ning raha kattevara haldav asutus kliiring vastastikune võlakohustuste tasaarveldus; sularahata tasaarveldus kogukasulikkus kõigist tarbitavatest hüviste kogustest saadud kasulikkus kogukulu konkreetse tootekoguse tootmise kulu kohustuslik reservimäär keskpanga poolt kehtestatav kohustuslikult keskpangas hoitava reservi suhte kommertspanga hoiustesse kommertspaber lühiajaline, tuntud emitentide poolt välja lastav võlakiri konto süstemaatiline üksus, kus leiavad kajastamist kõik raamatupidamistehingud konversioon - võlatingimuste muutmine võlgniku huvides; riigivõla ümberkorraldamine intressimäära vähendamise või võla tasumistähtaja pikendamise teel; väärtpaberite

· Kommertspankadele antud laenudes M0 M0-1 = (Dgc Dgc-1) + E (B*c B*c-1) + (Lc Lc-1) E nominaalne vahetuskurss c keskpank g government D debt B* - bond Lc loan Rahapakkumine M1 · Rahabaas M0 = sularaha + reservid M0 = CU + R · Agregaat M1 = sularaha + hoiused M1 = CU + D CU currency R reserves D deposits Reserve saab hoida keskpangas või kommertspankade kassades R = Dc + VC · Kohustuslikud reservid · Vabatahtlikud reservid Reservimäär rd = R / D Reservidest ülejäävad hoiused laenatakse välja Laenud = D rd * D Majapidamise otsused määravad hoiuste ja sularaha suhte cd = CU / D laen = 100-25=75 mld rd = 15% + 10% = 25% D = 100 mld R = 0,25 * 100 = 25 mld M0 ja M1 seosed M1/M0 = (CU + D) / (CU + R) = (CU/D + D/D) / (CU/D + R/D) Rahavõimendi Ø = (cd + 1) / (cd + rd) M1 / M0 = Ø M1 = Ø * M0 Keskpanga eesmärk on kontrollida inflatsiooni ja soodustada või pärssida investeeringuid.

· kogukulu konkreetse tootekoguse tootmise kulu · kogumispension vt. pensioni II sammas · kogunõudlus igal konkreetsel hinnatasandil kogutoodangu hulk, mida on osta soovinud majapidamised, ettevõtted, valitsused ja välissektor · kogupakkumine ettevõtete (majapidamiste ja valitsuste ) pakutava kogutoodangu hulka igal konkreetsel hinnatasandil · koguränne -- riigi sise ja välisränne kokku. · kohustuslik reservimäär keskpanga poolt kehtestatav kohustuslikult keskpangas hoitava reservi suhte kommertspanga hoiustesse · kokkutõmbumise SKPlõhe situatsioon, kus majandus toodab vähem potentsiaalsest · kollektiivne tööleping (ka: kollektiivleping) leping, mis sätestab ettevõtte administratsiooni ja töötajate vastastikused kohustused ja õigused

kogukulu – konkreetse tootekoguse tootmise kulu kogumispension – vt. pensioni II sammas kogunõudlus – igal konkreetsel hinnatasandil kogutoodangu hulk, mida on osta soovinud majapidamised, ettevõtted, valitsused ja välissektor kogupakkumine – ettevõtete (majapidamiste ja valitsuste ) pakutava kogutoodangu hulka igal konkreetsel hinnatasandil koguränne — riigi sise- ja välisränne kokku. kohustuslik reservimäär – keskpanga poolt kehtestatav kohustuslikult keskpangas hoitava reservi suhte kommertspanga hoiustesse kokkutõmbumise SKP-lõhe – situatsioon, kus majandus toodab vähem potentsiaalsest kollektiivne tööleping (ka: kollektiivleping) – leping, mis sätestab ettevõtte administratsiooni ja töötajate vastastikused kohustused ja õigused kombineeritud tollimaks – tollimaks, mis on esitatav summana, kus tasutakse nii

Indekseerimine 15. Raha ja pangandus Raha Barter Raha konkreetsed funktsioonid Raha abstraktsed funktsioonid Maksevahend Vahetusvahend Ringlusvahend Väärtuse mõõt Akumulatsiooni vahend Raha liigid Raha unikaalsus 30 Kaupraha Sümbolraha Seaduslik maksevahend Greshami seadus Emissioonitulu Raha agregaadid M1 M2 Deposiitraha Kommertspangad Osalise reserviga pangandus Raha loomine kommertspankade poolt Kohustuslik reservimäär Kohustuslikud reservid Lisareservid Raha lihtne multiplikaator Raha tegelik multiplikaator 16. Avalik sektor. Fiskaalpoliitika Fiskaalpoliitika Avaliku sektori kulutused Keyneslik fiskaalpoliitika Neoklassikaline fiskaalpoliitika Automaatne fiskaalpoliitika Automaatsed stabilisaatorid Situatsioonikohane e diskreetne fiskaalpoliitika 31 Laiendav e ekspansiivne fiskaalpoliitika Kitsendav e range fiskaalpoliitika

Vp-I portfelli nevuse kasv ilma läbimüügi suurenemiseta ·võlgade panga normatiivid: ·Kapitali adekvaatsus 10% ·Panga moodustamisel pangad lähtuvad mitmetest teguritest inkasseerimise pikk periood ·tootmisvarade ringlus- likviidsus (II) 35% ·Kliendi riskikons. 25% ·Panga ja asjaoludest: 1)tulusus; 2)investeerimisriskid; 3)tulu riskikons. 800% ·Kohustuslik reservimäär 10% kiiruse aeglustumine ·tootmisvarade järsk kasv ·likviid- maksustamise kord; 4)panga likviidsuse nõuded; 5)raha- Panga kasumiaruanne kasum=tulud- kulud; TP=TR-TC turu laenude tagamise nõuded; 6)invest.piirangud, mis suse langus- vaba raha vähem ·jooksva võlgnevuse eba-

Keinsist Keinsist on fiskaalpoliitika toetaja. Keinsism tuleneb John Maynard Keynes'i teooriast, mis põhines seisukohast, et valitsus peaks loobuma vaba ettevõtluse soosimisest ja asuks aktiivselt majandustsükleid korrigeerima. Rahapoliitika - vabaturu operatsioonid (valitsuse väärtpaberid) reguleerimisvahendid - diskontomäära muutused - kohustuslik reservimäär Diskontomäär Diskontomäär on keskpanga poolt kommertspankadele ja teistele finantsvahendajatele antavatele laenudele kehtestatud intressimäär. Valuutakomitee Valuutakomitee on alternatiiv keskpangale, kuna tal puudub võimalus tegelda aktiivse rahapoolitikaga. Valuutakomitee korral on keskpanga reservid ja rahamass

või olla kuni 800 %. * Krediteerimisel ei ole lubatud anda ühele isikule või seotud osapooltele laenu kokku summas, mis ületab 25% krediidiasutuse omavahenditest. 3. Investeerimispiirangud: Krediidiasutuse oluline osalus üheski teises ettevõttes ei või ületada 15% krediidiasutuse omavahenditest. Krediidiasutuse olulised osalused teistes ettevõtetes kokku ei või ületada 60 % krediidiasutuse omavahenditest. 4. Kohustuslik reservimäär - 13% (sellest 20% võib olla panga kassas ja 50%likviidsetes kõrgekvaliteediga väärtpaberites). Selle eesmärk eelkõige on tagada pankade likviidsus maksevõime. Teatud määral on normatiividel ka rahapoliitilised kaalutlused- Eriti meie rahasüsteemis (valuutakomitee süsteemis), kus rahapakkumist kujundavad pangad. Normatiivide karmistamine piirab pankade rahapakkumist (adekvaatsus, likviidsus, koh. reserv), mida karmimad on

kulutusi. Kui soovitakse majandust laiendada, suurendatakse avaliku sektori kulutusi või vähendatakse maksusid, sellist poliitikat nimetatakse ekspansiivseks. Vastupidise eesmärgiga fiskaalpoliitikat nimetatakse kitsendavaks. RAHA OLEMUS JA PANGANDUS Põhimõisted: barterkaubandus, raha, rahafunktsioonid, raha kitsamas ja laiemas tähenduses, raha mõõdud, likviidsus, raha pakkumine ja nõudlus, panga funktsioonid, kohustuslik reservimäär, raha loomine, raha- poliitika. Barterkaubanduse puhul vahetatakse omavahel kaupu ja teenuseid ilma raha kasutamata. Raha on üldtunnustatud makse- ja vahetusvahend. Raha iseloomustamiseks kasutatakse tema funktsioone. Need on järgmised: vahetusvahend - see teeb võimalikuks kaupu ja teenuseid vahetada ilma partertehinguteta. maksevahend – toimub maksmine pangaülekannetega, on ajaline vahe kui kaup läheb

või olla kuni 80 %. * Krediteerimisel ei ole lubatud anda ühele isikule või seotud osapooltele laenu kokku summas, mis ületab 25% krediidiasutuse omavahenditest. 3. Investeerimispiirangud: Krediidiasutuse oluline osalus üheski teises ettevõttes ei või ületada 15% krediidiasutuse omavahenditest. Krediidiasutuse olulised osalused teistes ettevõtetes kokku ei või ületada 60 % krediidiasutuse omavahenditest. 4. Kohustuslik reservimäär - 13% (sellest 20% võib olla panga kassas ja 50% likviidsetes kõrgekvaliteediga väärtpaberites). Selle eesmärk eelkõige on tagada pankade likviidsus maksevõime. Teatud määral on normatiividel ka rahapoliitilised kaalutlused- Eriti meie rahasüsteemis (valuutakomitee süsteemis), kus rahapakkumist kujundavad pangad. Normatiivide karmistamine piirab pankade rahapakkumist (adekvaatsus, likviidsus, koh. reserv), mida karmimad on

Näited Eesti Pank otsustas 1. septembrist 2006 tõsta pankade kohustusliku reservi määra 13%lt 15%le. Selle otsusega andis keskpank selge sõnumi majanduse ülekuumenemise ohu tõsidusest. EUROOPA KESKPANGA MÄÄRUS (EÜ) nr 1745/2003, 12. september 2003, (EKP/2003/9)kohustuslike reservide kohaldamise kohta Artikkel 4 1. Nullprotsendilist reservimäära kohaldatakse... 2. Kõikide muude reservibaasi kuuluvate kohustuste puhul on reservimäär 2,0 %. Alates 18. jaanuarist 2012 on kohustusliku reservi nõue alla kaheaastase tähtajaga kohustuste korral 1 protsent ja üle kaheaastase tähtajaga kohustuste korral 0 protsenti. EUROOPA KESKPANGA EESMÄRK--- RAHALIIDU LOOMINE 1. jaanuar 1999 - Rahaliiduga ühinesid esialgu 11 riiki (Rootsi ja Kreeka ei täitnud kriteeriume ning Taani ja Suurbritannia jaoks on tehtud asutamislepingus erand) 1. jaanuar 2001 - lisandus Kreeka 1. jaanuar 2002 - tulid käibele euro paberraha ja mündid 1

Mida rohkem pangad reserve hoiavad, seda vähem kasvab raha kogus majanduses. Näiteks kui pangad hoiaksid kõik vahendid reservidena, siis eelpool kirjeldatud rahaloomeprotsessi ei saagi tekkida. Kui suureks kasvab panka hoiule toodud 1000 krooni juhul, kui pank hoiab reservidena 10% hoiustest? Selleks tuleb leida raha multiplikaator, mis on sisuliselt reservimäära pöördväärtus. Kui tähistada reservimäär tähega r, siis raha multiplikaator (m) leitakse järgmise valemiga: m=1/r (18) Kui r on 1/10 (ehk 10%), siis m = 10 ning 1000 krooni kasvab 10 000 krooniks. Sellise kasvu eelduseks on see, et inimesed paigutavad kõik pangast laenatud raha panka tagasi ja ei hoia seda sularahas. Multiplikaatori tugevus sõltub seega sellest, kui

79. Raha funktsioonideks ei ole olla: kliiring ehk tasaarveldustehing 80. Tüüpilise kommertspanga bilansi aktiva (varade) poole kirjeteks on kõik järgnevad, välja arvatud: nõudehoiused 81. Uldtunnustatud kaupraha ei ole üldreeglina: heterogeenne ja mitteportatiivne 82. Sümbolraha saab täita kõiki raha funktsioone, kuna on: valitsuse dekreediga määratud täitma seadusliku maksevahendi ülesannet 83. Raha pakkumine MS on: kõik eelnimetatud 84. Kui kohustuslik reservimäär rr = 15% ja pank peab hoidma reservis 750 miljonit krooni, on panga nõudehoiuste DD suurus: 750 < DD < 1500 miljonit krooni 85. Raha on: üldtunnustatud makse- ja vahetusvahend, raha on unikaalne, raha on akumulatsioonivahend, vahetusvahend ja väärtuse mõõt 86.Bartervahetus nõuab vajaduste kahepoolset kokkulangemist 87. Dekreetraha on raha tüüp, millel puudub sisemine väärtus 88. Rahapakkumine suureneb, kui: kui KP ostab avaturu operatsioonide käigus bonde 89

kõrgem kui välismaal, hakkavad ka välismaalased vaadeldavas pangas rha hoidma. Siis on tegemist nn raha endogeense ehk sisetekkelise (teistest majandusnäitajatest sõltv) pakkumisega. M1 on leitav rahabaasi ja rahavõimendi korrutisena M1=m(D)M0 22 Raha pakkumine sõltub: pankade soovitud sularahareservimäärast (mida väiksem on kohustusliku reservimäär ja mida vähem lisareserve soovitakse hoida, seda suurem pakkumine); erasektori soovist hoida sularaha (mida rohkem sularaha erasektor enda käes hoiab, seda väiksem on pankade reserv ja raha pakkumine); intressimäärast Reaalne rahatasakaal M/P näitab raha ostuvõimet ehk selle tegelik väärtus. Raha nominaalne pakkumine jagatud läbi hinnataseme indeksiga. Rahaturu pakkumispoolne agregaadi väärtus, millega raha nõudlus peab olema võrdne rahaturu tasakaalu korral