EESTI

MAAÜLIKOOL

Majandus- ja

Sotsiaalteaduskond Helen Tiitson

P

E N S I O N I P O L I I T I K AUurimustöö

majandusarvestus ja finantsjuhtimise erialal

Juhendaja :

lektor M.

Nurmet Tartu

2007

SISSEJUHATUS

Käesolev referaat on lühiülevaade pensionisüsteemist Eestis.

Enamikus

Kesk- ja Ida-Euroopa riikides algas pensionireform “kolmanda samba”

vabatahtlike pensionifondide kasutuselevõtmisega. Alles seejärel

viidi mõnedes riikides sisse kohustuslik “teine sammas”, milles

osalemine on teatavale osale elanikkonnast kohustuslik.

Eesti

riik võttis pensionireformi ette mitte praeguste pensionäride

röövimiseks, vaid selleks, et inimesed ka 10–20 aasta pärast

pensioniga kindlustatud oleksid.

Asjaolud , millest lähtudes

reform tehti, pole muutunud – töötajate ja pensionäride suhe

rahvastikus halveneb.

Eesti kogumispensioni iseloomustab suur vabatahtlikkuse aste.

Kohustuslik on teise sambaga liitumine vaid esmastele tööturule

sisenejatele.

Eesti edu teiste Ida-Euroopa riikide ees

seisneb selles, et riik suutis käivitada reformi suhteliselt

madalate

kuludega , tagades kõrge liitumisprotsendi. Eeldatavasti on

2008. aastaks liitujaid juba kaks kolmandikku tööjõulisest

elanikkonnast. Pensionireformi plussiks saab lugeda ka seda, et

inimene on huvitunud legaalsest palgast. Valitsuse mure on, et

jätkuks siiski raha ka tänastele pensionäridele.

(www.pensionikeskus.ee)

Inimene on oma pensionipõlve eest täielikult hoolt kandnud, kui

lisaks esimesele

sambale ehk riiklikule pensionile ja teisele sambale

ehk kogumispensionile on liitunud ka täiendav

kogumispension ehk

kolmas sammas.

1. EESMÄRK JA VAJALIKKUS

Pensionireformide

peamine eesmärk oli kindlustada tulevastele pensionäridele

sissetulek ka tulevikus. Selleks otsustati kasutada erasektori

juhitavaid pensionifonde.

Riiklik

pension on solidaarsuspőhimőttele tuginev igakuine rahaline

sotsiaalkindlustushüvitis vanaduse, töövőimetuse vői toitja

kaotuse korral, mida makstakse riigieelarves riikliku

pensionikindlustuse kuludeks määratud vahenditest.

Kogumispensionidel

põhinev süsteem võimaldab rahvastiku struktuurist tulenevaid

probleeme leevendada. Vale oleks väita, et sellest lõikavad kasu

üksnes noored, sest paljud praegused

toitjakaotus - ja

töövõimetuspensionärid, samuti osa vanaduspensionäre on 15–20

aasta pärast, kui pensionireformi positiivsed

efektid avalduma

hakkavad, veel kindlasti elus. (www.pensionikeskus.ee)

Samas

on õige, et tulevikuks valmistudes ei tohi ära unustada

pensionäride tänast olukorda. Ka pensionireformi ette valmistades

nähti esimese samba defitsiiti ette ning selle

katmise vahenditena

pakuti välja stabiliseerimisreservi kasutamist ja riigilaenu

võtmist. Samuti saaks hea tahtmise korral koomale tõmmata

riigieelarve muid kulutusi ja kasutada säästetud raha pensionide

maksmiseks.

Töövõimetuspension

määratakse püsiva töövõimetuse ajaks.

Töövõimetuspensioni

määramiseks peab isikul püsiva töövõimetuse kaotusega olema

40–100 protsenti Eestis omandatud pensionistaazhi tuvastamise

algtähtajaks:

Toitjakaotuspensioni

eesmärk on toitja surma korral toetada tema ülalpidamisel olnud

perekonnaliikmeid. Lapse, vanema või

lese õigus

toitjakaotuspensionile ei sõltu sellest, kas nad olid toitja

ülalpidamisel või mitte.

2.

KORRALDUS EESTIS e. ÕIGUSLIK REGULATSIOON ja KASUTATAVAD ÜLDISED

LAHENDUSVARIANDID Sätestatud on järgmised riikliku pensioni liigid:

1)

vanaduspension ;

2) töövõimetuspension;

3)

toitjakaotuspension;

4) rahvapension.

Vanaduspension jaguneb kolmeks sambaks:

I sammas: Riiklik pension

II sammas: Kogumispension

III sammas:

Täiendav kogumispension

Riiklik pension, mis peaks tagama minimaalse toimetulekut võimaldava

sissetuleku, põhineb ümberjagamisel - tänased töötegijad katavad

oma sotsiaalmaksu maksetega praeguste pensionäride

pensionid .

Käesolevaga on lisatud tabel keskmisest

pensionäride arvust ning keskmisest pensioni

suurusest , mis näitab

selle muutumist aastatel 2001 kuni 2004. Tabel 1

Tabel 1 Pensionäride arv ja keskmine määratud pension

aastatel 2001 kuni 2004

PENSIONÄRIDE ARV JA KESKMINE MÄÄRATUD PENSION

Pensioni liik

2001

2002

2003

2004

pensionäre

keskm. pension

pensionäre

keskm. pension

pensionäre

keskm. pension

pensionäre

keskm. pension

Vanaduspensionärid

297363

1552

298490

1620

296836

1832

294063

2072

s.h. ennetähtaegse vanaduspensioniga

2349

1316

4620 1328

6274

1821

7715

1657

Väljateenitud aastate pensionärid

3369

1118 3386

1250 2839

1471 2820

1651 Töövõimetuspensio-närid

43394

1057 47140

1037

51339

1111 55480

1244

s.h. töövõime kaotusega:

100%

4449

1281

5449

1310

6644

1459

7538

1664

90%

1107

1190

2041

1198

2546

1309

3858

1492

80%

22887

1159

21519

1127

21090

1180

21550

1328

70%

1599

889

2663

917

3256

1029

3898

1176

60%

9611

824

9060

827

9666

899

10174

1004

50%

1755 802

2891

801

3561

870

4163

938

40%

1986

802

3517

801

4576

868

5410

933

Toitja kaotanud perekonnad

15712

1138

14017

1078

8183

1031

7924

1001

s.h. ühe töövõimetuga

11260

836

10081

808

5727

812

5410

751

kahe töövõimetuga

3224

1612

2855

1514

1863

1362

1932

1374

kolme ja enama töövõimetuga

1228 2662

1081

2444

593

2109 582

2092

Rahvapensioni saajad

6816

954

7481

945

11391

1043

11012

982

neist: vanuse tõttu

3490

947

3221

936

3024

965

3382

984

töövõimetud

3167

978

2908

907

2536

860

2553

837

toitja kaotanud perekonnad

159

619

1352

1046

5831

1164

5077

1053

kokku pensionisaajad

366654

1461

370514

1508 370588

1687 371299

1890

KESKMINE VÄLJAMAKSE KUUS

2002. aastal, EEK

2003. aastal, EEK

Vanaduspension

1758

1989

Väljateenitud aastate pension

1408

1432

Tulevaste pensionäride riikliku pensioni suurus sõltub eelkõige

tulevaste maksumaksjate arvust ja nende sissetulekute suurusest, mida

pensionär ise mõjutada ei saa.

Seevastu kogumispension ja täiendav kogumispension muudavad inimese

oma tuleviku peremeheks – igaühe pensioni suurus sõltub sellest,

kui palju ta oma elu jooksul on pensioniaastateks

kogunud .

Loodud

pensionisüsteem peaks olema võimalikult lihtne. Reformi eesmärgiks

on ka riigieelarve tasakaal, varimajanduse

osakaalu vähendamine,

finantsturgude arendamine ja majanduskasvu soodustamine.

Kogumispension on peamine tugi riiklikule pensionile, pakkudes

täiendavat sissetulekut pensionieas.

Kogumispension põhineb eelfinantseerimisel - töötav inimene ise

kogub oma pensioniks, makstes 2% brutopalgast

pensionifondi . Lisaks

inimese enda poolt makstavale 2%-le lisab riik omaltpoolt 4% töötaja

tänase sotsiaalmaksu arvelt, jättes endale 29%.

See tähendab, et kui tänase töötaja sotsiaalmaksust kulub suurem

osa praeguste pensionäride riiklikeks pensionideks, siis

eelnimetatud 4% inimese sotsiaalmaksust läheb tõesti tema isikliku

tuleviku kindlustamiseks.

Kogumispensioniga liitunud isiku riikliku pensioni

kindlustusosak on

ka vastavalt väiksem (nende aastate eest, mil riiklikuks pensioniks

laekus 20% asemel 16%).

II sambaga liitumine on vabatahtlik enne 1983. aastat sündinud

inimestele. Tööturule sisenejatele ehk 1983. aastal ja hiljem

sündinud inimestele on liitumine kohustuslik.

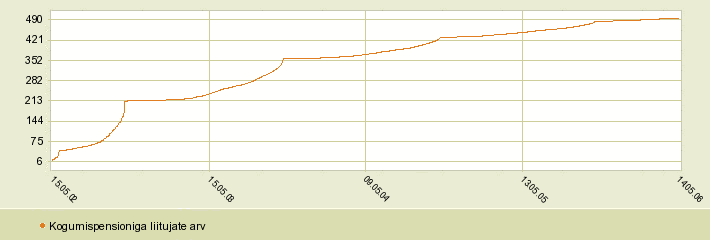

Et näha, palju on juba kogumispenisoniga liitunud inimesi, on välja

toodud alljärgnev

graafik (graafik nr 1)

Graafik 1 Kogumispensioniga liitujate arv

Perioodi algus

Perioodi lõpp

Muutus

(2002-05-15)

(2006-05-30)

6 142

492 098

485 956

Kogumispensioni väljamakseid on õigus hakata saama siis, kui

inimesel on täidetud KÕIK kolm järgnevat tingimust:

1. Isik on jõudnud vanaduspensioniikka

2.

määratud on riiklik pension

3. liitumisest kogumispensioniga on

möödunud vähemalt viis aastat

Seega - kogumispensioni ei ole võimalik saada

enne riiklikku pensioni. Samas, kui on

lastud endale määrata

riiklik pensioni, ent näiteks jätkatakse töötamist, on soovi

korral õigus kogumispensioni väljavõtmist edasi lükata.

Kogumispensioni suurus sõltub ühelt poolt sissemaksetest ehk

töötasu suurusest ja sellest, kui kaua on sissemakseid tehtud.

Teisalt sõltub pensioni suurus valitud pensionifondi tootlusest ehk

sellest, kui suurt intressi on sissemaksed teeninud.

Kogumispensioni väljamaksmise viis sõltub sellest, kui suures

väärtuses on isikul pensionifondi osakuid ning tema enda valikust.

1. Väljamaksed kindlustuslepingu alusel

Reeglina sõlmib inimene pensionifondi paigutatud summade

väljamaksmiseks kindlustusandjaga (kindlustusseltsiga)

kogumispensioni kindlustuslepingu, mille järel kannab fond isiku

kogutud summa tema valitud kindlustusandjale.

Väljamaksed tehakse kindlustuslepingu alusel perioodiliste summadena

-

summad võivad olla võrdsed või suurenevad ning väljamakseid on

õigus saada vähemalt kord kvartalis.

2. Väljamaksed pensionifondist

Kui väljamaksete suurus kuus ületab

kolmekordset rahvapensioni suurust (praegu 3x800=

2400 krooni), siis

on õigus valida perioodilised väljamaksed pensionifondist ilma

kindlustuslepingu sõlmimiseta selle summa ulatuses, mis ületab

kolmekordset rahvapensioni. Kui maksete suurus kuus on väiksem kui

neljandik rahvapensioni (praegu 200 krooni), on õigus saada

perioodilisi väljamakseid pensionifondist kuni neljandiku ulatuses

rahvapensionist kuus.

Kui kogu kohustuslikesse pensionifondidesse kogunenud summa on

väiksem kui kahekordne rahvapension (praegu 1600 krooni), on õigus

see summa korraga välja võtta.

Täiendav kogumispension ehk III sammas

Täiendav kogumispension ehk III sammas põhineb inimese

vabatahtlikul

otsusel alustada kogumist kas vabatahtlikku

pensionifondi või sõlmida vastavat

tegevusluba omava

elukindlustusseltsiga täiendava kogumispensioni kindlustusleping.

III sammas käivitus 1998. aastal.

Täiendav kogumispension erineb kogumispensionist ehk II sambast

peamiselt selle poolest, et sissemaksete tegemine on kõigile

vabatahtlik ja sissemaksete suurus ei ole

riiklikult määratletud.

Täiendava kogumispensioni kogumine võib vastavalt inimese

eelistusele toimuda kas kindlustusseltsiga sõlmitud lepingu alusel

või pensionifondis osaledes. Seega erinevalt kogumispensionist ehk

II sambast saab vabalt valida erinevate pensionikindlustustoodete

vahel.

Samaaegselt võib teha sissemakseid mitmesse erinevasse pensionifondi

või sõlmida täiendava kogumispensioni kindlustuslepinguid ühe või

mitme kindlustusandjaga.

Pensioni hakatakse välja maksma kindlustuslepingus või

pensionifondiga sõlmitud lepingus kokkulepitud ajal, kuid mitte

varem kui isiku 55-aastaseks saamisel. Võrreldes II sambaga on

inimene III sambas seega vabam oma pensioni saamise ea määramisel.

Väljamaksetele tekib õigus ka siis, kui inimene jääb püsivalt ja

täielikult töövõimetuks.

Sissemaksed võib tulumaksuga maksustatavast tulust maha arvata kuni

15% ulatuses aasta omatulust, väljamaksed maksustatakse tulumaksu

soodusmääraga, milleks on 10%. Kindlustuspension on tulumaksuvaba,

kui seda makstakse välja pensionikindlustuslepingu alusel

kindlaksmääratud perioodiliste võrdsete või suurenevate summadena

eluaja lõpuni.

Täiendav kogumispension ei ole seotud riikliku

pensionikindlustusega. Täiendava kogumispensioni sissemaksed ei

sõltu sotsiaalmaksust ning lisanduvad riiklikule pensionile täiel

määral. Samuti ei sõltu saadav täiendav kogumispension riiklikust

pensionieast ega mõjuta ise riikliku pensioni suurust.

Hinnanguliselt peaksid riiklik pension ja kogumispension kokku andma

umbes poole inimese pensionieelsest kuusissetulekust. Kuid

väljakujunenud elustandardi hoidmiseks peaks uuringute kohaselt

inimese pension olema ca 65-70% sissetulekust. Sellise taseme

saavutamiseks on

soovitav toetuda kõigile kolmele pensionisambale.

See on püha vara, kus riiklik pension moodustab vaid osa.

Lisaks indekseerimisele on valitsus soovinud tulumaksustada

pensionid, mis ületavad 4000 krooni. See puudutaks eelkõige kõrgeid

riigiametnikke, nagu riigikogu liikmed, kõrgemad sõjaväelased ja

kohtunikud , kes saavad pensioni eriseaduste alusel. On seisukohti, et

eripensionid tuleks Eestis üldse kaotada. Ideaalse pensioni- ja

tulumaksusüsteemi iseloomustaja on ühetaolisus ehk võimalikult

väike erandite hulk. Praegusel juhul tekitab riik endale teadlikult

kaks sotsiaalse õigluse probleemi. Esiteks on väljavalitutele

kehtestatud põhjendamatult suured eripensionid, teisest küljest

riik tunnetab, et sotsiaalse õigluse jaluleseadmiseks tuleks neid

pensione kuidagi vähendada, näiteks tulumaksustada. Kuna praegu on

pensionid tulumaksuvabad - ja sellega on inimesed

arvestanud -, siis

lõikab pensionireform endal jalad alt. Hästi teenida ja

ausalt makse maksta muutub riigi poolt taas taunitavaks. Et tuleviku nimel

hakata raha koguma, tuleb

sellelt veel teinegi kord tulumaksu maksta.

Isikustatud

sotsiaalmaks ja senised muud meetmed kaotaksid korrapealt

oma sisu.

Rusikareegel on lihtne – mida väiksem on inimese palk (võrreldes

keskmisega), seda väiksemaks kujuneb ka tema pension. Ning mõistagi

kehtib ka vastupidine seos – mida rohkem palk keskmist näitajat

ületab, seda kopsakam saab olema tulevane pension.

On selge, et 1998. aastal kasutusele võetud

pensionivalem toob kaasa suured sissetulekuerinevused pensionäride

seni üsna homogeenses rühmas. Mida aasta edasi, seda rohkem varasem

palk pensioni suurust mõjutab ning seda enam süveneb pensionäride

varanduslik

kihistumine . Seda näitab ka statistika. (tabel 2)

Tabel 2 Pensionärid aastatel 1996 kuni 2005 Eesti maakondade

lõikes

1996

1998

2000

2003

2005

..Tallinn

243,4

351,2

424,1

455,2

621,1

Ida-Viru maakond

257,4

351,2

392,9

450,2

696,9

Lääne maakond

250,9

318,4

428

459,4

569

Pärnu maakond

302,9

372,4

418,7

549,7

695,8

Rapla maakond

231,1

304,6

307,4

456

548,8

Saare maakond

205

291,9

467,6

622,1

730,4

Tartu maakond

221,6

292,6

360,1

490,9

619,3

www.

statistikaamet .ee

Kahtlemata annab just riiklik

pensionikindlustus veel aastakümneid

sadadele tuhandetele pensionäridele põhilise sissetuleku. On ilmne,

et isegi suhteliselt lähedases tulevikus ei suuda riiklik

pensionikindlustus (I sammas) tagada pensioni, mis

vastaks Euroopa

sotsiaalkindlustuskoodeksis fikseeritud miinimumtasemele. Valitsuse

kava tõsta 2004.–2006. aastal igal aastal täiendavalt 50 krooni

võrra kõigi pensionäride jaoks võrdset pensioni baasosa ning 1

krooni 13

sendi võrra kindlustusaasta rahalist väärtust probleemi

ei lahenda – ilmselt kasvab etaloniks võetud meeslihttöölise

palk lähiaastatel pensionist

kiiremas tempos. Kas Eesti ühiskond on

valmis selleks, et pensionile jäädes langeb sadade tuhandete

inimeste elatustase veel madalamale praeguste pensionäride omast.

Riigipension

on ühtne nähtus igas Euroopa Liitu kuuluvas riigis. Sisuliselt on

pensioniskeemid riigiti väga erinevad, kuid ühtne joon on, et riik

ei loo pensionireserve, vaid pensionide väljamaksmist

finantseerib töötav osa ühiskonnast.

Niikaua kui pensionäride ja töötavate

inimeste vaheline suhtarv on stabiilne, töötab see süsteem hästi.

Kui aga pensionäride arv tõuseb ja töötavate inimeste arv

väheneb, tõusevad ka riigi pensionikulud. Pensionikulusid

täiendavalt mõjutavateks faktoriteks on muidugi ka pensioniiga ja

riigis hetkel valitsev töötuse määr.

3.

KANDJAD JA SIHTGRUPID

Riiklikku pensionikindlustust korraldab Sotsiaalministeeriumi

valitsemisalas olev

Sotsiaalkindlustusamet .

Vanaduspension

— nende isikute pension, kellel on vähemalt 15-aastane Eestis

omandatud pensionistaaž ja kes on jõudnud vanaduspensioniikka.

Vanaduspensioni saamiseks peab isik olema 63 aastat vana. Praegu on

küll veel üleminekuperiood, millest tulenevalt kehtib see

vanusepiir naistest nendele, kes on sündinud aastal 1953 või

hiljem. Enne 1952. aastat sündinud naistel tekib õigus

vanaduspensionile varem, olenevalt sünniaastast. Näiteks 1947.

aastal sündinud naised saavad pensionile 60-aastaselt.

Soodustingimustel

vanaduspensioni saavad näiteks vanemad, kes on üle 8 aasta

kasvatanud puudega last või vähemalt kolme last, samuti

kääbuskasvuga isikud. Pensionile on võimalik neil juhtudel minna

1–5 aastat enne pensioniiga.

Töövõimetuspension

— nende kuni vanaduspensioniikka jõudnud isikute pension, kes on

vähemalt 16-aastased ja kes on

tunnistatud püsivalt töövõimetuks

(töövõime kaotus 40–100%). Töövõimetuspensioni saamiseks peab

isikul samuti olema täitunud määratud pensionistaaž. Staažinõue

puudub juhul, kui püsiva töövõimetuse põhjuseks on tööõnnetus

või

kutsehaigus . Kuni 2000. aastani kehtis invaliidsuspension, mida

maksti ka pensioniealistele. Töövõimetuspensioni makstakse kuni

pensionieani. Lapsed, kes enne said lapsinvaliidi pensioni, saavad

nüüd puudega lapse toetust.

Toitjakaotuspension

— toitjakaotuspensioni saab toitja surma korral tema ülalpidamisel

olnud perekonnaliige, sealhulgas alla 24-aastane õpilane või

üliõpilane. Lapse, vanema või lese õigus toitjakaotuspensionile

ei sõltu sellest, kas ta oli toitja ülalpidamisel või mitte.

Keskmine toitjakaotuspension oli 2000. aastal 835 krooni kuus, 2002.

aastal

1028 krooni. Statistiliselt on toitjakaotuspensionärina arvel

isikud, kelle

pereliikmed saavad toitjakaotuspensioni.

Niisiis on

pensioni saajate arv ja pensionäridena arvel olevate isikute arv

erinev. Selliseid nüansse tuleb statistikat kasutades hoolega

jälgida.

Rahvapension

— pension, mis määratakse isikule, kellel ei ole õigust

vanadus-, töövõimetus- või toitjakaotuspensionile nõutava

pensionistaaži või pensionikindlustusstaaži puudumise tõttu ja

kes on elanud Eestis

alaliselt või tähtajalise elamisloa alusel

vähemalt viis aastat vahetult enne pensioni taotlemist.

Väljateenitud

aastate pension

— nende kutsealade töötajate pension, kes teevad sellist tööd,

millega kaasneb enne vanaduspensioniikka jõudmist kutsealase

töövõime kaotus või vähenemine, mis takistab sellel kutsealal

või ametikohal edasitöötamist. Keskmine väljateenitud aastate

pension oli 2000. aastal 1093 krooni kuus.

4.

VÕIMALIKUD UUENDUSED

Võimalusi on veel.

Pensione võiks tõsta peale sotsiaalmaksu ka riigieelarve teiste

tulude arvel. Selline praktika on muide mujal maailmas olemas. Eestis

on aga selline praktika, et ükskõik, mida tehakse, kui lähemalt

vaatad, kõik tuleb kasuks jõukamatele ja see tuleb kinni maksta

vaesematel. Kaotati ju ettevõtete tulumaks. Nüüd on plaanis

vähendada üksikisiku tulumaksu. Need on jälle mitmed miljardid

kroonid riigieelarvesse laekumata jäävat tulu. Väide, et selline

erandlik

maksupoliitika elavdab riigi majandust, ei ole tõeks

osutunud. Suurettevõtete maksustamata tulu ei jää Eestisse, vaid

üha rohkem on hakatud seda riigist välja viima. Ja kui arvestada,

et suurima tulukusega majandusharud on välismaalaste käes, siis ei

ole selline maksupoliitika kuidagi põhjendatud.

Pension ei ole ju

sotsiaalabi , vaid peaks olema

eakate inimeste poolt oma elutööga väljateenitud võimalus

muretuteks pensionipäevadeks.

Eestis on ligi 370 000 pensionäri, kellest 150

000 elab pidevas

depressioonis . Eestis depressioonis pensionäre

suhteliselt kolm korda rohkem kui arenenud

riikides.

ES Turu-uuringute ASi tänavu suvel tehtud küsitlusest

selgub , et

vanaduspensioniga ei saa kindlasti hakkama 58% eakaid, 24% vastas, et

tõenäoliselt nad ei saa oma pensioniga hakkama – kokku üle 80%

ehk ligi 300 000 pensionäri.

Eesti probleem on see, et ülalpeetavaid on rohkem kui töötajaid,

1,4 miljoni elaniku kohta on tööga hõivatuid veidi üle 600 000.

Uusi töökohti tuleb juurde vähe, vaid tänavu teises kvartalis oli

olukord rõõmustavam – tööga hõivatute arv suurenes 9000

inimese võrra. Ja lapsi sünnib vähe,

erand oli ses suhtes vaid

aasta 2000.

Elu on noortele näidanud, et nende vanaemad ja vanaisad tulevad

riikliku pensioniga (

elatusraha I pensionisambast) hädapärast

ots-otsaga kokku. Ei ole ka tulevikus

loota , et

vanainimene saaks I

sambast raha enamaks kui esmasteks eluvajadusteks.

Praegu on selged põhjused, miks inimesed nii

visalt end

vabatahtlikult kindlustavad– liiga väike sissetulek; keeruline

pensionisüsteem;

umbusk pensionifondide suhtes (mitte asjata). Neile

tulekski lahendus leida – vähendada tulumaksumäära, loobuda

sundkogumiskindlustusest – muretu vanaduspõlve tagamiseks on

tänapäeval veel muid võimalusi. Ning teha üheselt selgeks – hea

pensioni teeb inimene endale ise.

5. KOKKUVÕTE

Eestil ei ole vaja luua sotsiaalkindlustust

Euroopale . Euroopas on

see juba olemas. Sotsiaalkindlustust on vaja meie oma inimestele.

Kõik me saame paraku kord nii

vanaks et enam tööl ei käi, kes

jäävad

haigeks ning vajavad arstiabi, kes võivad jääda töötuks

või sattuda tööõnnetusse ning vajada töövõime taastamiseks

toetust. See on sotsiaalkindlustuse tegelik sisu ja tähendus iga

inimese jaoks.

Kui sageli kuuleb mõtteavaldusi, et saagem enne rikkaks, oodakem ära

majandusõitseng, küll siis jätkub vara ka abivajatele. Kuid

küsimus ei ole rikkuses, vaid ühiskonna hinnangutes ja suhtumises.

Oma vanade eest on hoolitsenud kõik ühiskonnad.

Õnneks on tänaseks pävaks loodud süsteem, kus inimene saab ka ise

oma tuleviku kindlustamiseks midagi ära teha ja seda riigi toetusel.

Et pensionipõlve natukenegi kindlustada tuleks juba täna hakata

selleks ise kogumisega pihta. Loomulikult on tore mõelda, et ükskord

saabub päev, mil päevad otsast lõpuni enda päralt ning päikest

täis, et elult võtta kõik, millest kogu aeg unistatakse, kuid

milleks kunagi aega ei ole olnud. Kahjuks nii helesinine tulevik

ilmselt veel ei ole. Tore oleks seegi, kui raha on piisavalt, et oma

elu elamisväärselt elada, mitte nii, et võid endale lubada vaid

leiba ja silku. Loodetavasti see nii läheb ning iga järgnev

põlvkond saab oma pensionipõlve aina enam ja enam nautida.

KASUTATUD KIRJANDUS

Pensionikeskuse kodulehekülg –

www.pensionikeskus.ee

Statistikaamet – www.stat.ee

Eesti Tööandjate Keskliidu kodulehekülg

Ettevõtja infovärav „

Aktiva “

Elektrooniline Riigi Teataja

Eesti Päevaleht 30.03.2004 „Pensionäride varanduslik ebavõrdsus

süveneb“

Sotsialministeeriumi kodulehekülg

5

Kõik kommentaarid