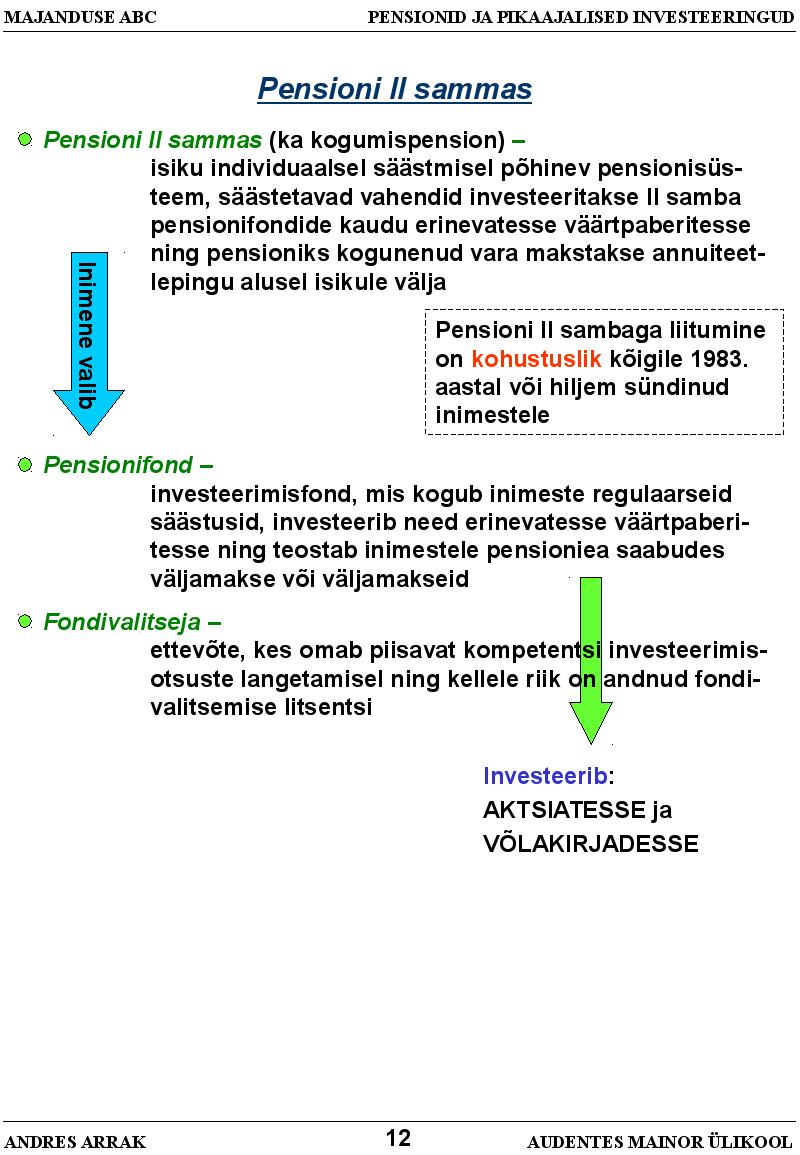

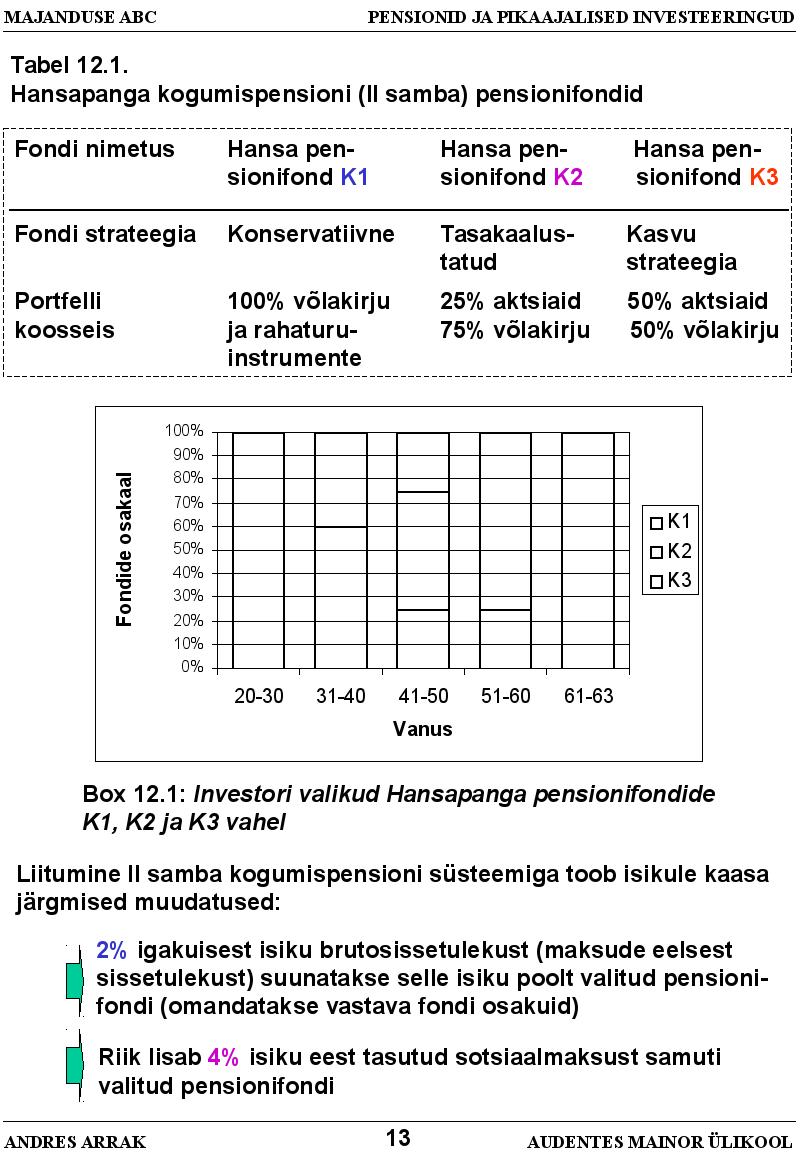

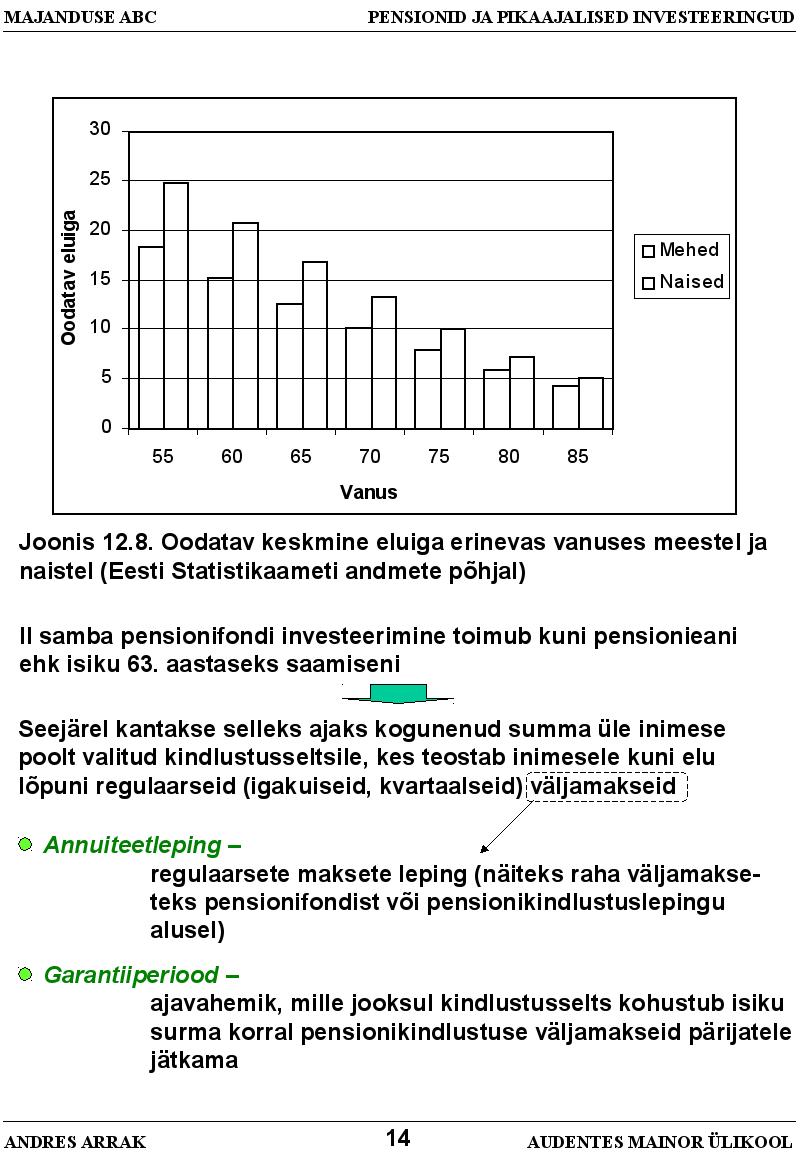

riik on andnud fondivalitsemise litsentsi . (Investeerib: AKTSIATESSE ja VÕLAKIRJADESSE) Liitumine II samba kogumispensioni süsteemiga toob isikule kaasa järgmised muudatused: 2% igakuisest isiku brutosissetulekust (maksude eelsest sissetulekust) suunatakse selle isiku poolt valitud pensionifondi (omandatakse vastava fondi osakuid) Riik lisab 4% isiku eest tasutud sotsiaalmaksust samuti valitud pensionifondi II samba pensionifondi investeerimine toimub kuni pensionieani ehk isiku 63. aastaseks saamiseni. Seejärel kantakse selleks ajaks kogunenud summa üle inimese poolt valitud kindlustusseltsile, kes teostab inimesele kuni elu lõpuni regulaarseid (igakuiseid, kvartaalseid) väljamakseid. Annuiteetleping regulaarsete maksete leping (näiteks raha väljamakseteks pensionifondist või pensionikindlustuslepingu alusel) Garantiiperiood ajavahemik, mille jooksul kindlustusselts kohustub isiku surma korral

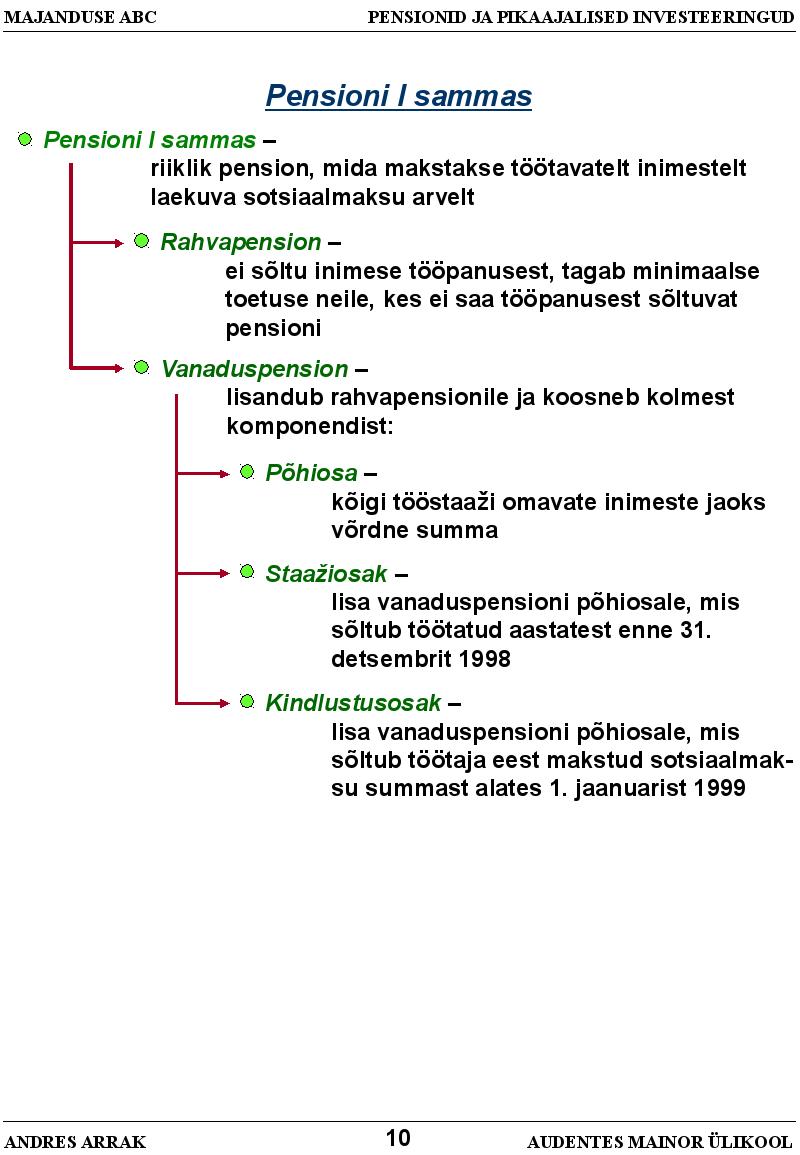

PENSIONISÜSTEEM EESTIS *Pensionifond on vara kogum, mis on kogutud eesmärgiga tagada fondis osalevatele isikutele sissetulek pensionieas või töövõimetuse korral. Fondidesse sissemakseid tegevad inimesed koguvad endale ise pensioni. Isikliku osaluse suurust pensionifondis kajastavad pensionifondi osakud. Pensionifondid jagunevad kohustuslikeks ja vabatahtlikeks. Kolme samba pensionisüsteem ...jaguneb kolmeks erinevaks, omavahel hästi haakuvaks osaks I sammas riiklik pensionikindlustus Tuluallikaks on sotsiaalmaks ja peamiseks eesmärgiks tagada kõikidele pensionäridele sissetuleku baastase. Riiklik pensionsiüsteem jaotab tulusid ümber (tugineb "solidaarsus põhimõttel"). Pensionsüsteemi I samba rakendamine toimub riikliku kohustusliku pensionikindlustuse vormis st selle pensionikindlustusega on kohustuslikult hõlmatud kõik Eestis töötavad isikud ja füüsilisest isikust ettevõtjad. Riikliku pensionis?

MAJANDUSES KASUTATAVATE PÕHILISTE MÕISTETE SELETUS Aazio positiivne kursivahe, aktsiate müügikasum absoluutne hind hind, mis on kirjutatud hinnasiltidele ja mida seda hüvist ostes peab maksma adekvaatsus täielik vastavus, sisult kattumine. akreditiiv - maksekäsund, mille kohaselt pank sooritab makseid kliendi kontolt ettenähtud tingimustel; importööri korraldus importööri pangale reserveerida raha eksportööri kasuks ja teostada arveldus eksportöörile ettenähtud tingimustel; ostja poolt müüja kasuks avatav arve, mis avaneb müüjale nõutud dokumentide esitamisel aktiva - omand, millel on väärtus vahetuse seisukohast; ettevõtte varad aktsia omandiõigust tõendav väärtpaber; dokument, mis määrab selle omaniku osa ettevõtte põhikapitalis ning omaniku õigused ja kohustused aktsiaettevõttes. Aktsia väikseim nimiväärtus on 10 krooni. Kui aktsia nimiväärtus on suurem kui 10 krooni, peab see olema 10 krooni täiskordne. aktsiadividend lihtak

TARTU ÜLIKOOL Pärnu kolledz Turismiosakond Grete Jakobson Katriin Mats Annaliisa Orro TH2 II SAMBA PENSIONIFONDID Uurimistöö Pärnu 2011 SISUKORD SISUKORD......................................................................................................................2 SISSEJUHATUS..............................................................................................................3 1. II SAMBA PENSIONIFONDID JA NENDE PAKKUJAD....................................5 1.1 II samba pensionifond......................................................................................................5 1.2 AS LHV Varahalduse, AS SEB Varahalduse ja Swedbank Investeerimisfondide AS pensionifondid........................................................................................................................6 2. AS LHV VARAHALD

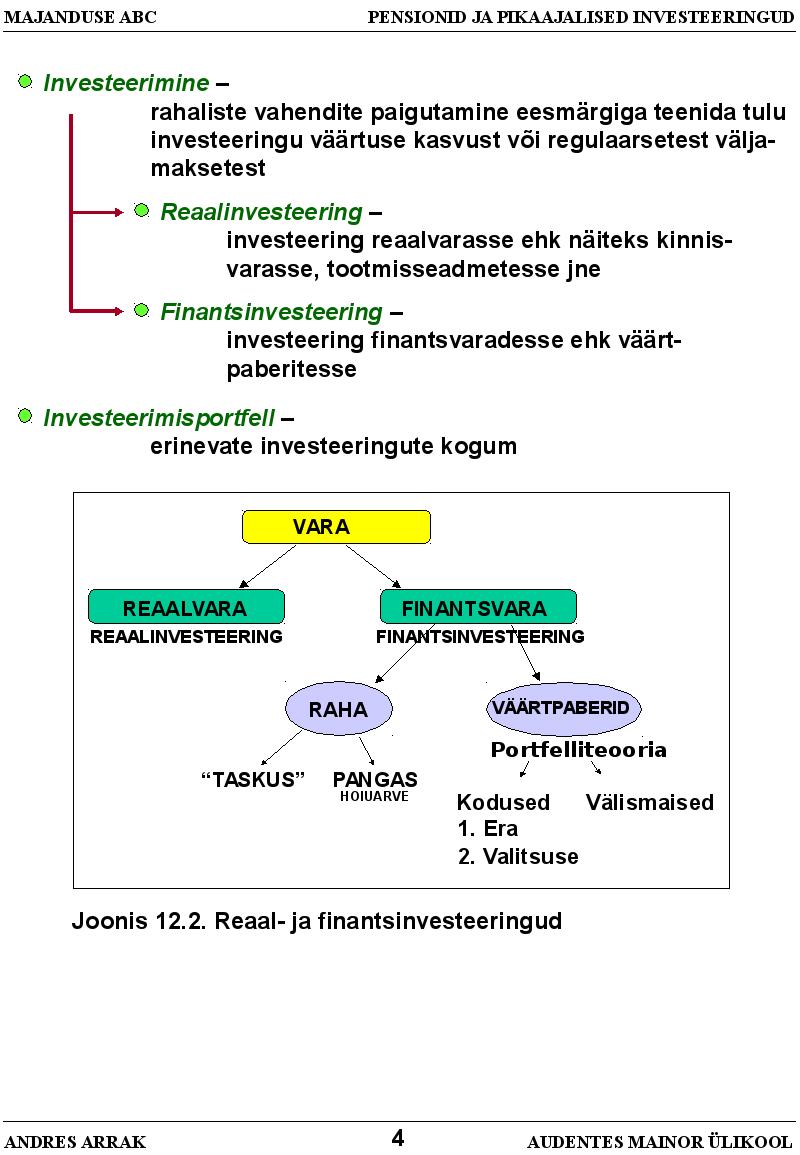

väärtpaberitesse · inflatsioon üldise hinnataseme tõus või surve selleks, millega kaasneb raha väärtuse vähenemine · inimkapital · insaider siseinfo valdaja · intress näitab, mitu protsenti tasu tuleb raha põhisummalt maksta selle kasutamise eest · intressiarbitraaz intressitasemete ühtlustumise protsess majanduse avanemisel ning integreerumisel maailma kapitaliturgudega · investeerimine rahaliste vahendite paigutamine eesmärgiga teenida tulu investeeringu väärtuse kasvust või regulaarsetest väljamaksetest · investeerimisfond kollektiivne investeeringute kogum, mida haldavad professionaalid · investeerimishorisont ajaperiood, milleks investor oma vahendid paigutab · investeerimisportfell erinevate investeeringute kogum · investeering kulutus seadmetele, masinatele, hoonetele (tootmisvahenditele) ning kaubavarudele;

koosseisus olevatesse väärtpaberitesse inflatsioon – üldise hinnataseme tõus või surve selleks, millega kaasneb raha väärtuse vähenemine inimkapital – insaider – siseinfo valdaja intress – näitab, mitu protsenti tasu tuleb raha põhisummalt maksta selle kasutamise eest intressiarbitraaž – intressitasemete ühtlustumise protsess majanduse avanemisel ning integreerumisel maailma kapitaliturgudega investeerimine – rahaliste vahendite paigutamine eesmärgiga teenida tulu investeeringu väärtuse kasvust või regulaarsetest väljamaksetest investeerimisfond – kollektiivne investeeringute kogum, mida haldavad professionaalid investeerimishorisont – ajaperiood, milleks investor oma vahendid paigutab investeerimisportfell – erinevate investeeringute kogum investeering – kulutus seadmetele, masinatele, hoonetele (tootmisvahenditele) ning

Rahanduse kordamisküsimused I osa – raha ja rahasüsteemid 1. Rahanduse mõiste Rahandus on rahaliste fondide moodustamise, jaotamise ja kasutamise protsess ning selle käigus fondide vahel kujunevate suhete kompleks. Majandustegevuses rahaliste vahendite moodustamise ja kasutamisega ning rahaliste tehingute sooritamisega tekkinud suhted. 2. Raha põhifunktsioonid Raha on majanduslike eesmärkide saavutamise vahend. Raha põhifunktsioonid on: 1) Arvestusühik ehk väärtuse mõõt – erinevate hüviste väärtuse mõõt. 2) Maksevahend – kauba, tööjõu ja teenuste eest tasumisel. 3) Akumulatsioonivahend – väärtuse / rikkuse säilitamise vahend 3. Raha liigid Kaupraha ehk bartertehingud – kaup kauba vastu; teenus teenuse vastu jms Metallraha – alguses metallkangid, hiljem hõbedast ja kullast vermitud metallmündid. Mündi väärtus oli mündis kasutatud metalli väärtus. • Kullastandard – raha käibib kas kuldmüntidena või k

Kordamisküsimused õppeaines "Rahanduse alused" 1. Millised on rahanduse tekkimise eeltingimused? · Peab olema riik · Kaubalis-rahalised suhted peavad olema valitsevad 2. Rahanduse mõiste. Rahandus on rahaliste fondide moodustamise, jaotamise ja kasutamise protsess ning selle käigus fondide vahel kujunevate suhete kompleks. Majandustegevuses rahaliste vahendite moodustamise ja kasutamisega ning rahaliste tehingute sooritamisega tekkinud suhted. Rahanduse uurimisobjektiks on rahavoogude jaotumine ajas ja majandussubjektide vahel. 3. Nimetage rahanduse valdkonnad? Millega tegelevad? · Majandusteoreetiline rahandus huvi on siin suunatud raha- ja kapitaliturgudele, finantsvarade pakkumisele, nõudlusele ja hindadele ja finantsinstrumentidele, mille puhul on oluline nende seotud pikemate ajavahemike ning riskiga. Tähtsamate valdkondadena nähakse finantsturu efektiivsuse küsimusi, tulu (määra) ja riski kaksikprobleemi, optsioonide hindamist ja ettevõtte rahandust. · Juhtim

Kõik kommentaarid