Õppejõu kontaktandmed

• Statistika ja ökonomeetria dotsent Ako

Sauga ÖKONOMEETRIA

• E-post

[email protected]•

Koduleht www.sauga.pri.ee

TES0040 Bakalaureuseõpe TAAB 31, 32, 33, 51, 52

• Ruum SOC-480

MEM5220 Magistriõpe, TARM12

• Vastuvõtuajad (vajalik eelnev registreerimine

õppejõu kodulehel):

Ako Sauga

Paaritu nädal

N 19:00 – 20:00

Paarisnädal

E 16:00 – 17:00

Loengukava

Kel ele see

kursus on mõeldud?

Bakalaureuseõppe TAAB 2. kursus (uus õppekava)

• Sissejuhatus (programm,

TES0040

Bakalaureuseõppe TAAB 3. kursus (vana õppekava)

hindamismeetodid , õppematerjalid).

• Ökonomeetria mõiste, ökonomeetriline

Õppejõud Ako Sauga.

Sisu sama, mis TES0040,

mudel.

ökonomeetria algtase.

•

Hinnangud ja nende omadused.

Magistriõpe

(uus õppekava)

• Hüpoteeside kontrol imine.

Rakenduslik

ökonomeetria

MEM5220

Õppejõud Kadri Männasoo.

Inglise keeles, edasijõudnutele,

tarkvara R.

Kursuse teemad

Õppemeetodid

1. Sissejuhatus.

•

Loengud 2. Harilik lineaarne regressioonmudel.

– Teooria, mõistete, meetodite seletamine, näited.

3. Mitmene regressioonmudel I.

Küsimustele vastamine. Loenguslaidid on saadaval

4. Mitmene regressioonmudel II.

pdf

failina õpekeskkonnas Moodle enne loengut.

5. Mudeli omaduste parandamine.

•

Praktikumid 6. Fikti vsed tunnused.

– Andmeanalüüs

programmis Gretl .

7.

Statsionaarsed aegread I.

– Ülesannete tekstid ja andmefailid e-õppekeskkonnas

8. Statsionaarsed aegread II.

Moodle. Ülesannete tekstid on

soovitav enne

praktikumi ise välja

printida .

9. Mittestatsionaarsed aegread.

10.

Paneelandmed .

• Iseseisev töö

11.Tõenäosusmudelid I.

– Töö õppematerjalidega, interakti vsed demod,

iseseisev töö andmefailidega, enesekontrol i testid,

12.Tõenäosusmudelid II.

kodutöö ökonomeetriline projekt.

Täpsemalt vt laiendatud ainekava.

1

Õppetöö korraldus

Praktikumide rühmad

•

Auditoorne töö õppenädalatel 1-12.

Bakalaureuseõppe üliõpilased peavad ÕIS-is

valima kuulajaskonna rühma!

Õppejõud Ako Sauga

• Loengud teisipäeviti kel 17:45-19:15.

• TAAB31 E 14:00 – 15:30 ruum SOC-412, max 26, õppenädalad 2-13

• Iga teema kohta

praktikum arvutiklassis rühmades.

• TAAB32 N 15:30 – 17:00 ruum SOC-409, max 28, õppenädalad 1-12

• Kontrol töö 7. praktikumis (9.-15. okt). Teemad 1-

• TAAB33 E 12:00 – 13:30 ruum SOC-412, max 26, õppenädalad 2-13

6.

• TARM12, max 26 üliõpilast. Sinna

mahub ka 10

bakalaureuse üliõpilast.

paaritu nädal N 17:15-18:45 ruum SOC-412

• Kodutöö tegemine 13.-15. õppenädalal.

paarisnädal T 19:30 – 21:00 ruum SOC 408

• Kodutöö esitamine E, 17. dets.

Õppejõud

Natalia Levenko

• 2.- 4. jaan kodutööde kaitsmine.

• TAAB51 N 13:45 – 15:15 ruum SOC-409, max 28

•

Eksam eksamisessiooni ajal 7.-23. jaanuar

• TAAB52, ruum SOC-409, max 28 üliõpilast

2. õppenädal N 10:00-11:30 ja 12:00 – 13:30

3.-10. õppenädal N 12:00 – 13:30

12. õppenädal N 10:00 – 11:30 ja 12:00 – 13:30

Rühmade suurus on pi ratud!

E-õppekeskkond Moodle

Pi rangu paneb arvutiklasside suurus.

• Aadress

https://moodle.hitsa.ee/ TTÜ sissejuhatav töötervishoiu ja tööohutuse juhend:

• Moodle kasutajaks registreerimine (kes ei ole

„5.4.1 Tööruumides peab olema pi savalt palju vaba ruumi,

veel Moodle kasutaja)

et tagada inimeste vaba li kumine. Minimaalne on inimese

– Moodle avalehel -> Loo uus

konto kohta 10 m³ ruumi.“

Sel est tulenevalt

• Kursusele registreerimine

• klass SOC-409 (ruumala 289 m3) max 28 üliõpil. +

– TES0040, MEM5520 Ökonomeetria

õppejõud;

– Registreerimise võti

• klass SOC-412 (ruumala 273 m3) max 26 üliõpil +

lineaarne

õppejõud.

• Esimesed kaks nädalat on lubatud külastajad.

• Oma arvutiga tulemine probleemi ei lahenda: õhku on

vaja.

Kodutöö: ökonomeetriline projekt

Hindamine

• Tegemiseks 13.-15. õppenädal.

Hindamismeetod Osakaal • Rühmatöö: rühmas 2 üliõpilast.

lõpphindes• Sisu

Kontrol töö (teooria test + ülesanded)

20%

– Formuleerida

autoreid huvitav majandusprobleem.

– Leida vajalikud andmed.

Kodutöö ökonomeetriline projekt

25%

– Püstitada matemaatiline mudel (mudelid).

Eksam (teooria test + ülesanded)

55%

– Hinnata mudeli(te) parameetreid, vi a läbi mudeli(te)

diagnostika (vajalikud testid).

– Tõlgendada model eerimise tulemusi, hinnata püstitatud hüpoteeside

paikapidavust, seost majandusteooriaga.

Protsent punktidestLõpphinne• Esitada Moodles pdf failina.

kuni 50%

puudulik (0)

• Tähtajad

–

Autorite registreerimine (rühmade komplekteerimine)

hiljemalt E, 26.

51% - 60%

kasin (1)

nov.

61% -70%

rahuldav (2)

– Töö esitamine E, 17.dets. Hiljem esitatud töid ei arvestata!

71% - 80%

hea (3)

• Toimub kaitsmine vestluse vormis (jaanuari 1. nädal).

• Täpsem juhend ilmub Moodle-sse.

81% - 90%

väga hea (4)

91% - 100%

suurepärane (5)

2

Õpikud

Statistika kursusest korrata

• Põhiõpik

• Mõõteskaalad, keskmised (aritmeetiline, mediaan, mood),

varieerumine.

– Gujarati, D.,

Basic Econometrics

• Tõenäosus

p(A), tinglik tõenäosus

p(A|B).

• 3. trükk, TTÜ raamatukogus 20 eks

• Keskväärtus

E(

x), dispersioon σ2 (x),

var(x).

• 4. trükk, võimalik leida pdf fail

• Jaotusseadused:

normaaljaotus ,

t-jaotus,

F-jaotus, χ2 –

• Täiendav kirjandus

jaotus.

–

Paas , T. Sissejuhatus ökonomeetriasse. Tartu, 1995.

• Valimvaatlused, usalduspi rid.

(TTÜ rmtk

momendil saadaval 18 eks).

• Hüpoteeside kontrol imine: nul hüpotees,

sisukas hüpotees,

–

Listra , E. Ökonomeetria. Aegread.

kri tiline väärtus, olulisuse tõenäosus.

– Sauga, A. Statistika õpik

majanduseriala üliõpilastele.

• Kovariatsioon cov(

x,

y) ja korrelatsioonikordaja

r (

x,

y)

TTÜ Kirjastus, Tal inn,

2017 . (Statistika kordamiseks)

• Regressioon.

Kordamiseks võib kasutada õpikut Sauga, A.

„Statistika õpik majanduseriala üliõpilastele“, TTÜ

Kirjastus 2017. Pdf

versioon TTÜ raamatukogu

digikogus.

Tarkvara

• Praktikumides kasutame programmi Gretl

–

Vabavara .

– Võimalik kasutada kodus iseseisvaks tööks (harjutusülesannete

lahendamine, ökonomeetrilise projekti koostamine).

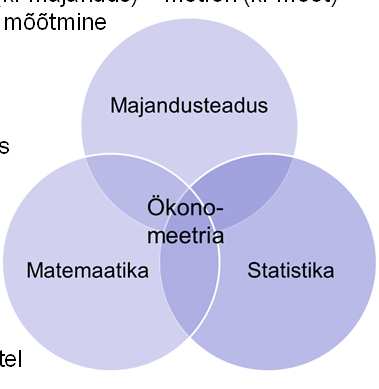

Ökonomeetria mõiste ja ülesanded.

– Ei nõua koodi kirjutamist ega programmeerimist, saab keskenduda

model eerimisele ja tulemuste interpreteerimisele.

Ökonomeetriline mudel

–

http://gretl.sourceforge.net/ – Eestikeelne juhend

http://www.sauga.pri./gretl/ • Andmetöötluses laialt kasutusel ka muu vabavara

T. Paas, Sissejuhatus ökonomeetriasse, ptk 1-3.

– Statistikapakett R: nõuab koodi kirjutamist

D. Gujarati, Basic Econometrics, Introduction

– Programmeerimiskeel Python

• Arvutiklassides on veel kommertstarkvara

– STATA

http://www.stata.com/ (ainult SOC-409)

– EViews

http://www.eviews.com/ Ökonomeetria mõiste

Ökonomeetria eesmärk

econometrics = oikonomia (kr majandus) + metron (kr mõõt)

Eesmärgiks on toetada

= majanduse mõõtmine

– majandusprotsesside paremat mõistmist;

– prognooside tegemist;

– majanduslike ja poli tiliste otsuste kujundamist.

Ökonomeetria on teadus, mis

on tekkinud kolme teaduse

pi rimaile.

Näiteid pealkirjadest Eesti Panga toimetistes.

„Kuidas ettevõtted kohanevad mi nimumpalga tõusuga? – Uuringutulemused

Kesk- ja Ida-Euroopast.“ Malk, L. et al. (2017).

„Euroopa Li du ri kide vi vislaenude prognoosimudelid.“ Staehr, K., Uusküla,

L. (2017).

„Rahastamispi rangute mõju teadus- ja arendustegevusele üle

Kujunes välja XX saj 30-ndatel

majandustsükli“. Männasoo, K., Merikül , J. (2015).

aastatel.

„Eurole ülemineku mõju inflatsioonile Eestis.“ Rõõm, T. ja Urke, K. (2014).

3

Ökonomeetria suunad

Ökonomeetrilise uurimistöö etapid

•

Mikroökonomeetria (

microeconometrics) - inimeste ja ettevõtete käitumise

analüüs.

– Hartšenko, J., Sauga, A. (2013) The

role of financial

support in SME and

economic •

Probleem: Majandusteoreetilise või ärialase probleemi

development in Estonia.

verbaalne formuleerimine.

– Meriküll, J., Rõõm, T. (

2018 ) Eesti leibkondade

finantsriskid : mikroandmetel põhineva

tugevusanalüüsi mudeli tulemused.

•

Andmed: Andmete kogumine ja ettevalmistamine.

•

Makroökonomeetria (

macroeconometrics) – agregeeritud andmed.

•

Mudel: Ökonomeetrilise mudeli valik ja sel e

– Levenko, N, Oja, K., Staehr, K. (2017) Kogutootlikkuse kasv Kesk- ja Ida-Euroopas enne

parameetrite hindamine.

üleilmset finantskriisi, kriisi ajal ja pärast seda.

•

Aegridade ökonomeetria (

time series econometrics) – aegridade

•

Analüüs: Mudeli

testimine , parameetrite usaldatavuse

model eerimine,

prognoosimine .

kontrol imine.

–

Chen , W, Netšunajev, A., (2018) Struktuursed vektorautoregressiivsed mudelid ajas

muutuvate üleminekutõenäosustega: tuvastades määramatuse šokke läbi volatiilsuse.

•

Rakendus : Järelduste tegemine, prognoosimine,

•

Finantsökonomeetria (

financial econometrics) - väärtpaberite ja

mudeli omaduste parandamine.

valuutakursside mudelid.

– Filipozzi, F., Harkmann, K. (2014) Valuutariski maandamine – kuidas leida õiget tasakaalu?

•

Ruumiökonomeetria (

spatial econometrics)

– Tammiste, H. (2003) Tööpuuduse regionaalsete erinevuste ruumiökonomeetriline analüüs.

Bakalaureusetöö, TÜ.

Teoreetilise mudeli formuleerimine

Ökonomeetrilise mudeli valik

• Mis on resultaatnähtus, mis on seda mõjutavad

• Mis tüüpi on

arvandmed ?

faktorid (faktornähtus). Endogeensete (sõltuvate)

– ristandmed (

cross -sectional);

ja eksogeensete (sõltumatute) muutujate valik.

– aegread (

time series);

• Hüpoteeside püstitamine

uuritavate objektide või

– paneelandmed (

panel data).

nähtuste kohta.

• Funktsioontunnus

• Teoreetiline mudel võib ol a ka varem püstitatud -

– pidev: regressioonmudel (lineaarne või

ökonomeetriat kasutatakse teoreetilise mudeli

mittelineaarne);

kehtivuse kontrol imiseks.

– pi ratud väärtustega: logit, probit või tobit mudel.

• Mudeli valik on tegevus, mil e kohta ei saa anda

kindlaid reegleid, eeskirju.

Ökonomeetrilise mudeli komponendid

Andmebaasi korraldamine

• Model eeritavad näitajad:

endogeenselt (sisemiselt)

• Ökonomeetriline mudel baseerub arvandmetel.

määratud ehk

sõltuvad muutujad (

Y). Väärtused

määratakse mudeli siseselt.

• Primaarne või sekundaarne

vaatlus • Model eeritavat nähtust mõjutavad näitajad:

– ri klik või

ametkondlik statistika;

eksogeenselt(väliselt) määratud ehk

– küsitlus;

sõltumatud, seletavad muutujad

(

X). Väärtused määratakse mudeli väliselt.

– ettevõtte andmed.

• Statistiliste meetoditega hinnatavad mudeli parameetrid ().

• Andmete ettevalmistamine

• Juhuslik

komponent ehk veali ge (

u).

– sobivasse

formaati vi mine;

– ühikute

teisendamine ;

– vajadusel logaritmimine.

• Andmetes esinevate

vigade avastamine

arvväärtused antud

Y

f (

X,

β,

u)

– registreerimisvead;

– tahtlikud vead.

arvväärtused antud

4

Andmete ettevalmistamine

• Andmete valik

– Majandusteoreetilises

mudelis näiteks SKP.

– Eesti Statistikaameti

andmebaasis :

• SKP

jooksevhindades või SKP aheldatud väärtus?

• sesoonselt ja tööpäevade arvuga korrigeeritud või mitte?

Hinnangud ja nende omadused

• Ühikute teisendamine

– Arvandmed ei tohi suurusjärkudelt väga palju erineda

• Algselt: palk 12 000 eurot, SKP 20 000 000 000 eurot (aastas)

• Teisendatud: palk 12 tuh eurot, SKP 20 mld eurot

Gujarati, Basic Econometrics, 4ed,

• Andmebaasi lähevad arvud 12 ja 20

Appendix A.7

• Logaritmimine

• Kui tunnuse väärtused varieeruvad suures ulatuses ja nende

jaotus on ebasümmeetriline.

• Mudelite lineariseerimisel, elastsuskordajate leidmisel.

• Kasutatakse naturaal ogaritmi

ln NB! Paljudes inglisekeelsetes

õpikutes, publikatsioonides tähistab naturaal ogaritmi

logValimvaatlused I

Valimvaatlused II

• Üldkogum ja

valim • Valimi põhjal leiame mudeli parameetrite hinnangud.

– Uuritav objekt on üldkogum

• Olgu tegelik mudel

y

x0

1

–

Andmebaas on üldjuhul valim

• Valimvaatlusest saadud andmete põhjal hindame mudeli

• Järeldusi

soovime teha üldkogumi kohta.

parameetreid, st leiame nende hinnangud:

• Sel eks kasutame valimit.

β

• Valimi parameetrite põhjal leitakse üldkogumi parameetrite

0 hinnang

0

hinnangud.β1 hinnang

1

tulemused

• Teine valim annab

teistsugused hinnangud.

moodustatakse

üldistatakse

• Valim on juhuvalim => hinnang on juhuslik suurus.

üldkogumvalimüldkogumDemo : juhuvalimi keskmine

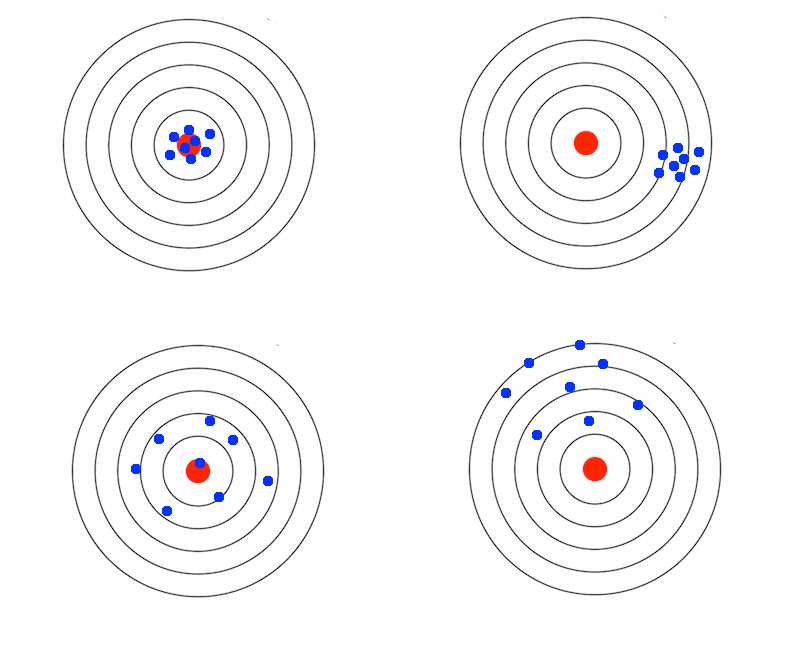

Hinnangud

Hinnangfunktsioon

• Matemaatilise statistika üheks põhieesmärgiks on valimi

andmeid kasutades hinnata mingit üldkogumi parameetrit

Hinnangfunktsioon (

estimator) on reegel

või parameetrite hulka β.

üldkogumi parameetri(te) hinnangu(te)

•

Suvaline valimi andmete põhjal arvutatud funktsioon on

leidmiseks.

statistik .

• Erinevad

valimid annavad

statistikutele

erinevad

Parameeter β =?

väärtused: statistik on juhuslik suurus.

• Punkthinnang (

point estimate) on statistik, mis annab

parameetrile ühese väärtuse.

– Näit valimi aritmeetiline keskmine on punkthinnang kogumi

Hinnang-

Parameetri

keskväärtusele.

funktsioon

hinnang

• Interval hinnang

(interval estimate) on lõik, mis sisaldab

parameetri

tegelikku väärtust mingi etteantud

Valim

tõenäosusega. Ka usaldusvahemik (

Üldkogum

confidence interval)

• Ühe ja sama parameetri hindamiseks võib kasutada

erinevaid hinnangfunktsioone.

Demo: keskväärtuse usalduspi rid

• Mõned sobivad paremini, mõned halvemini.

5

Kogumi keskväärtuse

Mudeli parameetrite hindamismeetodid

hindamismeetodid

Tuntumad regressioonmudeli parameetrite

Üldkogumi keskväärtuse hindamiseks võib

hindamismeetodid ökonomeetrias:

kasutada näiteks

– harilik vähimruutude meetod (O

rdinal Least Squares,

– valimi keskmist;

OLS);

– valimi

mediaani ;

– suurima tõepära meetod (M

aximum Likelihood, ML);

– valimi minimaalse ja maksimaalse elemendi

– kaalutud vähimruutude meetod (

Weighted Least aritmeetilist keskmist.

Squares, WLS);

– kaheastmeline vähimruutude meetod (

Two-StageMil ine on neist parim?

Least Squares, 2SLS);

– üldistatud vähimruutude meetod (

Mil e alusel valida?

Generalized Least Demo: kogumi keskväärtuse

Squares GLS).

hinnangfunktsioonid

Hinnangu

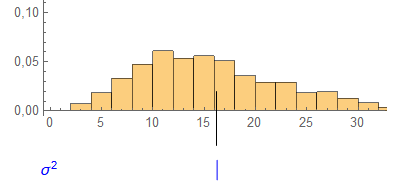

nihe Kogumi dispersiooni σ2 hinnang

•

1

Hinnangu nihe võrdub parameetri hinnangu ˆ

2

2

(

x

x)

N kogumi maht

keskväärtuse

iE[ ] ning parameetri tegeliku väärtuse

βNvahega:

Teeme 1000 valimit mahuga

n. Kasutame kaht erinevat hinnangfunktsiooni.

ˆ

E

Hinnangfunktsioon 1

Hinnangfunktsioon 2

1

2

2

1

S

(

x

x)

2

2

s

(

x

x)

• Parameetri hinnang on

nihketa (

iiunbiased), kui hinnangu

nn 1

keskväärtus võrdub parameetri tegeliku väärtusega:

ˆ

E

• Kahest hinnangfunktsioonist on parem see, mis on nihketa.

• Nihketa hinnangfunktsioone võib ol a mitmeid

• nt sümmeetrilise jaotuse korral on üldkogumi mediaani nihketa

hinnanguteks valimi aritmeetiline keskmine ja valimi mediaan.

See hinnang on nihkega.

See on nihketa hinnang.

Tõestust vt Sauga, A. „Statistika õpik majanduseriala üliõpilastele“, lisa A.7

Demo: hinnangu nihe

Demo: dispersiooni hinnangud

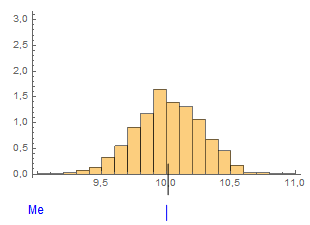

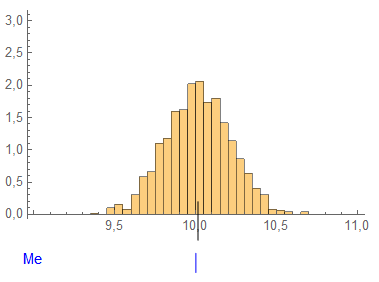

Kogumi mediaani hinnangud

Hinnangu efekti vsus

Sümmeetrilise jaotusega kogum. Teeme 1000 valimit.

• Parameetri

β nihketa hinnang ˆ

on efekti vsem kui

1

nihketa hinnang ˆ

, kui hinnangu ˆ

dispersioon on

Hinnanguks valimi mediaan

Hinnanguks valimi aritmeetiline keskmine

2

1

väiksem kui hinnangu ˆ

dispersioon :

2

ˆ

ˆ

var

var

1

2

• Efekti vne hinnang on nihketa vähima dispersiooniga

hinnang kõigi nihketa hinnangute seas.

Mõlemad hinnangfunktsioonid on nihketa.

• Hinnangute dispersioone tasub võrrelda vaid nihketa

Valimite mediaanid hajuvad rohkem.

hinnangute korral, kuna hinnangu väike dispersioon ei

ole eesmärk

omaette .

Demo: hinnangu efekti vsus

6

Hinnangu nihe ja efekti vsus

Hinnangu mõjusus

• Olgu valimi maht

n ning sel e põhjal saadud hinnang ˆ

Nihketa

Nihkega

n• Hinnang ˆ

on mõjus

(consistent), kui ta koondub

ntõenäosuse järgi parameetri tegelikuks väärtuseks:

Väike

hajuvus ,

lim P ˆ 0 korral

nn 1

efekti vne

• Kui hinnang on mõjus, siis valimi mahu kasvades

tõenäosus, et hinnangu ja parameetri tegeliku väärtuse

erinevus oleks väiksem kui mistahes positi vne arv,

läheneb ühele.

Suur hajuvus,

• Hinnangu mõjusus on asümptootiline omadus

vähem efekti vne

• Asümptootika: valimi maht

n →¶

• Tähistatakse ka

pli (

m )

nDemo: hinnangu mõjusus

Hinnangu asümptootiline jaotus

Hinnangu asümptootiline efekti vsus

• Asümptootiline jaotus näitab, mil isele klassikalisele

Mõjusat hinnangut nimetatakse

jaotusele läheneb hinnangu valimjaotus valimi mahu

asümptootiliselt kasvamisel.

efektiivseks (

asymptotically efficient), kui sel e

asümptootilise jaotuse dispersioon on väiksem suvalise

• Hinnang on asümptootiliselt normaaljaotusega, kui

mõjusa asümptootiliselt normaaljaotusega hinnangu

hinnangu valimjaotus läheneb valimi mahu kasvamisel

dispersioonist.

normaaljaotusele.

– Näiteks valimite keskmiste jaotus läheneb valimite mahu

nkasvamisel normaaljaotusele keskväärtusega ja dispersiooniga

Näiteks mõningad suurima tõepära meetodil leitud

2/

n, kus ja 2 on vastavalt kogumi keskväärtus ja dispersioon.

hinnangud.

• Asümptootilist jaotust kasutatakse parameetrite

usalduspi

ride leidmisel, testimisel. Sel est leitakse

kri tilised väärtused, olulisuse tõenäosus.

Demo: valimite keskmiste valimjaotus

Hinnangute omadused, kokkuvõte

•

Nihe (

bias). Iseloomustab süstemaatilist viga.

•

Efektiivsus (

efficiency). Iseloomustab

hinnangute hajuvust.

Hüpoteeside statistiline kontrol imine

•

Mõjusus (

consistency). Iseloomustab

koondumist suurte valimite korral.

Suurte

Meeldetuletus statistika kursusest

valimite

Vt A. Sauga, Statistika majandusõppe

korral (

• Asümptootiline jaotus.

large-sampleüliõpilastele, ptk 7.1-7.9

properties)

• Asümptootiline efekti vsus.

7

Regressioonmudeli juhuslikkus

Hüpoteeside kontrol imise vajadus I

Valim, n=10Valimi põhjal hinnatud mudel

näitab, et x ja y vahel on

y = -0,0689x + 1,7186

negati vne seos

Ökonomeetrilise mudeli abil

yValim 2, n=101. Püütakse tõestada, et

Y on seotud suurustega X1,

X2, …

y = -0,034x + 1,4631

2. Kui seos on, siis kas positi vne või negati vne.

xy3. Parameetrite arvväärtused on tihti vähem

Kogumolulised.

xy = 1,775

yJärelikult on meil vaja tõestada, et valimi põhjal

Tegelikult y ei sõltu

suurusest x

hinnatud mudeli parameetrid on oluliselt

erinevad nul ist.

xHüpoteeside kontrol imise vajadus II

Hüpoteeside kontrol imise vajadus III

Hindame mudelit

y

x

x

uTihti tuleb võrrelda erinevaid

mudeleid 0

1 1

2 2

st leiame parameetrite

β0,

β1,

β2 hinnangud,

Kas mudelid on oluliselt

kasutades vähimruutude meetodit OLS .

Mudel 1:

y = β0 + β1

x1

erinevad, st kas tunnuse

Mudel 2:

y = β0 + β1

x1 + β2

xx22 sissetoomine on

põhjendatud?

Kas leitud hinnangud on nihketa?

Ainult siis, kui on täidetud vähimruutude meetodi

Mudel 1:

y = β

Kas mudelid on oluliselt

0 + β1

x1

kasutamise eeldused.

erinevad, st kas sõltuvus

Mudel 2:

y = β

2

0 + β1

x1 + β2

x1

Nende eelduste kehtimist tuleb kontrol ida!

on lineaarne või

mittelineaarne?

Sel eks on mitmesugused testid.

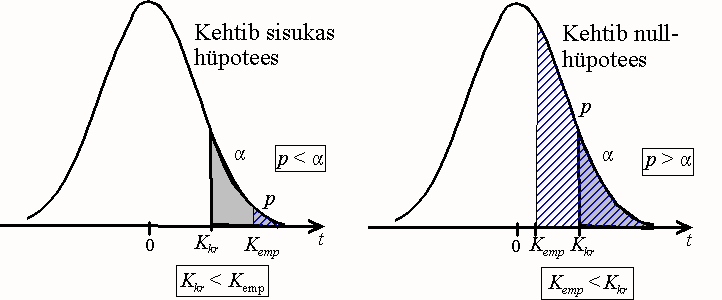

Nul hüpotees ja sisukas hüpotees

Statistiline

kriteerium ja teststatistik

• Nul hüpotees: miski võrdub mil egagi (erinevus on nul )

– kogumi keskväärtus

μ = μ0• Otsustamiseks vajaliku statistilise kriteeriumi

– kogumi A keskväärtus = kogumi B keskväärtus

– mudeli parameeter β = 0

leidmiseks kasutatakse teststatistikut.

• Sisukas (alternati vne) hüpotees: võrdus ei kehti.

• Valimi andmete põhjal arvutatakse teststatistiku

• Otsustamiseks kasutatakse juhuvalimit.

empiiriline väärtus

• Juhuvalimi keskväärtus on

juhuslik suurus, st erineb

arvust

– sõltuvalt sel est, mida kontrol itakse, on konkreetsed

μ.arvutusvalemid erinevad

• Kuidas otsustada, kas

– kogumi keskväärtus

–

z-test,

t-test,

F-test, χ2 -test, ….

μ = μ0

kehtib nul hüpotees;

– kogumi keskväärtus

μ ≠ μ0

kehtib sisukas hüpotees?

• Empi rilist väärtust võrreldakse vastava

kriitilise • Ehk: kui palju võib juhuvalimi keskväärtus erineda

väärtusega ja võetakse vastu otsus.

nul hüpoteesiga püstitatud väärtusest, et võime öelda:

nul hüpotees ei kehti?

• Vaja kriteeriumi!

Demo: otsustamise kriteerium

testimisel

8

Näide: kuulid urnis

Teststatistiku jaotuskõver

• Kastis on 100 kuuli, mustad ja valged

• Teststatistikud on ni konstrueeritud, et nad al uvad

• Nul hüpotees: mustade ja valgete kuulide arv

on võrdnetuntud teoreetilistele jaotusseadustele (normaaljaotus,

t-

• Sisukas hüpotees: mustade ja valgete kuulide arv

ei ole võrdne

jaotus,

F-jaotus, χ2 jaotus, …)

• Võetakse välja 10 juhuslikku kuuli. Erinevad võimalused:

• Osatakse arvutada juhuvalimi põhjal leitud teststatistiku

Tõenäosus, kui kehtib

erinevate väärtuste esinemise tõenäosusi,

Neid tõenäosusi

kui kehtib nul hüpotees, st urnis

oskame arvutada

nullhüpotees.

valgeid

musti

50 valget ja 50 musta

• St osatakse arvutada nul hüpoteesile vastavat

5

5

0,26

teststatistiku jaotustiheduse kõverat.

4

6

0,21

3

7

0,11

2

8

0,038

Kriteerium, mil est

1

9

0,0072

alates on nul hüpotees

jaotustihedus Tõenäosus, et

z

Kõik kommentaarid