TALLINNA TEHNIKAÜLIKOOL

Majandusteaduskond Rahanduse- ja

majandusteooria instituut

Rahanduse ja panganduse

õppetool ALTERNATIIVRAHA SÜSTEEMID

EESTIS:

AJALUGU JA TULEVIKReferaat õppeines raha ja

pangandus Tallinn 2015

SISUKOR sissejuhatus 4

1Alternatiivraha 5

1.1Mis on alternatiivraha? 5

1.2Alternatiivraha tekkimise põhjused ja

pidama jäämine 6

2alternatiivraha eestis 7

2.1Ajalugu 7

2.2Paide P.A.I 8

2.3Urvaste

urban 9

2.4Luige kroon 10

2.5Tartu Hoiu-laenuühistu Eesti

veksel 10

2.6Tulevik 11

kokkuvõte 13

KASUTATUD ALLIKAD 14

lisad 15

Lisa 1. Paide P.A.I 15

Lisa 2.

Urvaste urban 17

Lisa 3. Tartu Hoiu-laenuühistu Eesti veksel 18

SISSEJUHATUS 3

1 ALTERNATIIVRAHA 4

1.1 Mis

on alternatiivraha? 4

1.2 Alternatiivraha

tekkimise põhjused ja pidama jäämine 5

2 ALTERNATIIVRAHA

EESTIS 6

2.1 Ajalugu 6

2.2 Paide

P.A.I 7

2.3 Urvaste

urban 8

2.4

Luige kroon 8

2.5 Tartu

Hoiu-laenuühistu Eesti veksel 9

2.6 Tulevik 10

KOKKUVÕTE 12

KASUTATUD

ALLIKAD 13

LISAD 14

Lisa 1. Paide P.A.I 14

Lisa 2. Urvaste urban 15

Lisa 3. Tartu Hoiu-laenuühistu Eesti

veksel 16

sissejuhatus

Käesoleva

referaadi teemaks on alternatiivraha süsteemid Eestis, ajalugu ja

tulevik. Uuritakse, mis on alternatiivraha, millised on

alternatiivraha tekkimise põhjused ning kuidas alternatiivraha

pidama jääb. Lisaks uuritakse, milline on alternatiivrahade ajalugu

ja tulevik meie riigis.

Antud

referaadi teema ei ole tänapäeval väga

aktuaalne ning seni on

alternatiivrahadest üsna vähe räägitud. Seega vajab

alternatiivrahade teema täpset lahtimõtestamist, et valgustada ka

teisi sellest, et riigis ei pruugi kehtida ainult riiklik

valuuta ,

vaid teatud piirkondades on võimalik maksta hoopiski mingil muul

moel.

Käesoleva

referaadi teema valis kirjutaja vabatahlikult. Ta leidis, et antud

teema ei ole hetkel väga aktuaalne ning seega peaks seda tutvustama

ka enda kursusekaaslastele, et valgustada neid riigis kehtivatest

asendusrahadest. Antud teema puhul on oluline suunata

kursusekaaslaste tähelepanu Eestis praegu kehtivatele

alternatiivrahadele, sest paljud ei pruugi

nendest teadlikud ollagi

ning võib-olla see ajendab neid rohkem oma kogukonna

alternatiivrahade kohta

uurima või hoopiski neid kasutama.

Referaadi eesmärgiks on teada saada, mis on alternatiivraha,

millised on alternatiivraha tekkimise põhjused ning pidama jäämise

tingimused. Lisaks soovitakse rohkem teada saada alternatiivrahadest

Eesti tasandil- millised alternatiivraha süsteemid meie riigis on

ajaloo jooksul

kehtinud ja hetkel kehtivad ning milliseks võib

kujuneda tulevik.

Töö

koosneb kahest

peatükist , mis omakorda jagunevad väiksemateks

alapeatükkideks. Esimeses peatükis annab referaadi kirjutaja

ülevaate alternatiivraha olemusest, mida kujutab endast

alternatiivraha. Lisaks uuritakse millised on alternatiivraha

tekkimised põhjused ning pidama jäämise tingimused. Teises

peatükis annab referaadi kirjutaja ülevaate alternatiivrahadest

Eestis. Uuritakse alternatiivrahade ajalugu, hetkel käibel olevaid

peamiseid alternatiivrahasid ning oletatakse milliseks võib kujuneda

tulevik.

Alternatiivraha

Järgnev

peatükk annab ülevaate alternatiivrahast üldiselt. Esmalt tuuakse

välja, mis on alternatiivraha, millised on alternatiivraha liigid

ning levinumad alternatiivrahad. Seejärel antakse ülevaade

alternatiivraha tekkimise põhjustest ning lõpetuseks kirjeldatakse,

kuidas alternatiivrahad pidama jäävad.

Mis on alternatiivraha?

Alternatiivraha,

mida võib nimetada ka täiendrahaks, rööprahaks ja

kogukonnarahaks, on maksevahend , mida kasutatakse paralleelselt

domineeriva riikliku valuutaga või rahvusvahelise valuuta asemel.

Alternatiivraha

jaguneb peamiselt nelja erinevasse gruppi: ajakrediit, vastastikune

krediit, kogukonnaraha ja barterraha. Nii ajakrediit kui ka

vastastikune krediit on veebi tasandil toimivad teenustevahetusvõrgustikud. Nad erinevad üksteisest selle poolest,

et ajakrediidi puhul toimub üldjuhul oma mõtete ja heategude

vahetamine, kuid vastastikuse krediidi puhul toimub teenuste

vahetamine ning raha luuakse n-ö teenuse osutamisel. Bartertehingu

puhul vahetatakse kaupu või teenuseid raha kasutamata – tehakse

vahetuskaupa.

Eelnevalt

nimetud alternatiivraha liikidest on levinuimad kindlasti

kogukonnarahad, millest on palju erinevaid variante, kuid mille

põhimõtted on sarnased: raha ringleb vaid kogukonna sees, elavdades niimoodi omavahelist läbikäimist – nii kohalikku majandust kui ka inimestevahelisi suhteid. Levinuim kogukonnaraha vorm on lihtne

turvamärkidega paberraha, kuid arvestusühikud, konverteeritavus

ning väljaandmise kord on erinevad – rahaühikule võib vastata

üks töötund või üks tehtud tegu; raha võib (aga ei pea) saama

riikliku raha vastu vahetada; raha võib välja anda kogukonnas

tegutsev mittetulundusühing, valitsusväline organisatsioon ,

hoiu-laenuühistu või siis loob raha iga inimene ise.

Alternatiivraha tekkimise põhjused ja pidama jäämine

Alternatiivraha

hakatakse sageli kasutama, kui piirkonda või riiki tabab mingi

suurem vapustus – majanduskriis , hüperinflatsioon või poliitiline

peataolek -, segastel aegadel , mil riiklik valuuta napib või on oma

usaldusväärsuse kaotanud. See tingibki ühest küljest selle, et

inimesed võtavad kasutusele asendusraha, sest oma elu on vaja

korraldada ning kaupu-teenuseid vaja vahetada.

Teisest

küljest võib alternatiivraha kasutamise põhjuseks olla inimeste

soov teatud ringkonnas või piirkonnas, kus nad elavad, majanduselu

turgutada või sotsiaalseid probleeme lahendada. Tänu asendusrahale

on seda võimalik teha kiiremini kui kogu riigis.

Nii

nagu riikliku valuuta, paneb ka alternatiivraha saatuse paika

usaldus, mida välja teenida ja hoida on raske. Tuleks silmas pidada,

et raha pole mõtet luua moe pärast ja kiirustades. Edukaimad

alternatiivrahad on alati loodud mingi konkreetse ülesande

lahendamiseks, nad kehtivad vaid piiratud alal, nad ei konkureeri ametliku rahaga ning nende taga on usaldusväärne kogukond .

alternatiivraha eestis

Eestis

on alternatiivrahadest seni üsna vähe räägitud, kuid esimesed

alternatiivraha ilmingud on toimunud juba keskajas . Järgnevas

peatükis antakse põgus ülevaade Eesti alternatiivrahade ajaloole

ning Eestis paberikujul levivale neljale tuntumale alternatiivrahale.

Peatüki lõpus esitatakse autori poolne hinnang, milliseid võiksid

olla Eesti alternatiivrahade tuleviku perspektiivid.

Ajalugu

Eestis

on keskajast peale levinud nn kodurahad, mis kujutasid endast

ametliku rahaga samal ajal käibel olnud piiratud kasutusulatusega

alternatiivrahasid. Kodurahana levis näiteks veskiraha,

mille kodanik sai jahvatusmaksu tasumise eest linnakassast ning mille

ettenäitamisel võis linna veskis vilja jahvatada.

Uuesti

tulid kodurahad kasutusele 19. sajandi lõpul koos tööstuse

arenguga ning hakkasid levima nn. vabrikurahad, mida

vabrikutöölised said kasutada oma vabriku territooriumil, vabrikuga

seotud kaupmeeste juures ning linnakassades ja -seltsides. Raha

väljastati kas palgana või lisatasuna hea töö eest. Levinumad

vabrikuraha kehtisid näiteks Hiiumaal, Narvas ja Tartus.

Ajas

edasi liikudes võttis Tartu linnavalitus peale Nõukogude Liidu

lagunemist, 1993. aasta kevadel, vallandunud hüperinflatsiooni

tingimustes kasutusele Tartu raha. Tartu raha lasti ringlusesse

195 000 tükki ning jõudis kasutusel olla ainult 37 päeva enne

krooni tulekut.

Eesti

tuntumaid lähiajaloo paberikujul kehtivaid alternarnatiivrahasid

hakati looma alates 2010. aastast neljas eri paigas üksteisest

peaaegu sõltumatult. Nendest kolm, P.A.I. Järvamaal Paides , urban

Võrumaal Urvastes ning Luige kroon Harjumaal Kiili vallas, on

kogukonna poolt kohalikele elanikele vabatahtliku töö eest

tänutäheks antavad alternatiivrahad ning üks, Tartu

Hoiu-laenuühistu Eesti veksel, on alternatiivraha, mis väljastatakse

Tartu Hoiu-laenuühitu liikmetele Eesti majanduse elavdamiseks.

Järgnevates alapeatükkides keskendutakse eelnevalt kirjeldatud

alternatiivrahadele pikemalt .

Kuid

lisaks eelnevatele tuleb tähele panna, et tegu pole ainsate Eesti

alternatiivraha-algatustega: 2009. aastal käivitus Teeme Ära

tegemistest välja kasvanud veebipõhine heategude vahetamise koht,

Õnnepank, kus 1 heategu = 1 tänutäht ning samal aastal, tuli oma

rahaga välja ka Tallinna Von Krahli teater, kus nende raha „ kraal “

kehtis maksevahendina teatri baaris ühe etenduse ajal ning

käivitamisel on ka Setumaa oma raha.

Paide P.A.I

P.A.I

on arvatavasti tuntuim kogukonna alternatiivraha Eestis, mis võeti

kasutusel 1.mail 2010. aastal Paide linnas ning mille väljaandjaks

on seltsing P.A.I.de Pank . P.A.I on kogukondlik maksevahend ehk

kohalik raha, millel on piiratud ringlus . Õiguslikult on tegemist

aga pigem väärtpaberiga, mis kehtib ainult Järvamaal.

Antud

alternatiivraha puhul on tegemist lepingulise maksevahendiga, mis on

kasutatav ainult siis, kui mõlemad tehingupooled on nõus selle

kasutamisega. P.A.I.de nimi tuleneb nii Paide linna nimest kui

põhimõttest, et tegemist on tänuga kogukonna heaks tehtud töö

eest ehk võrdub nagu pai saamisega . Alates 2012. aastast on P.A.I. kurss euro suhtes 1:1 ning hetkel on P.A.I.d tavaraha formaadis ,

turvaelementidega ning neljas nominaalis – 1, 3, 5 ja 10. Kõik

nominaalid on erineva kujundusega, neil on kujutatud nelja Järvamaaga

seotud inimest ja ehitist (vt lisa 1). P.A.I.sid on võimalik teenida

töötades kogukonna heaks – näiteks Paide kogukonnakeskuses aga

ka mistahes muud või mujal vabatahtlikku tööd tehes. Üks töötund

= 3 P.A.I.d, sõltumata töö iseloomust.

P.A.I.sid

saab praegu esmase kasutusvõimalusena kasutada Säästva

Renoveerimise Infokeskuse Paide poolt pakutavate kaupade ja teenuste

ostmiseks: taaskasutuseks sobiva ehitusmaterjali müük (pool hinnast makstav P.A.I.des), tööriistade laenutamine (pool hinnast makstav

P.A.I.des) ning säästva renoveerimise koolitus (täies mahus makstav P.A.I.des). Lisaks pakutakse ka teisi P.A.I.de eest

tasustavaid teenuseid nagu giiditeenused ja kontsertide korraldamine.

Eriti tasub esile tõsta Paide Weloparki kus P.A.I.de eest on

võimalik rattaid rentida: see on oluline meede kaasamaks noori, kes

on talgutöödel aktiivsed, kuid kellel on teenitud P.A.I.de kasutusvõimalused palju kitsamad kui täiskasvanutel. P.A.I.des on

võimalus tasuda ka kahes erinevas kinos : Kinobussiga koostöös

loodud Kodanikukinos (pool hinnast makstav P.A.I.des) ning Paide

Kultuurikeskuse kinos (pool hinnast makstav P.A.I.des). Viimane on

ilmselt ainus Eesti alternatiivraha kasutamise võimalus kohaliku

omavalitsuse hallatavas ettevõttes.

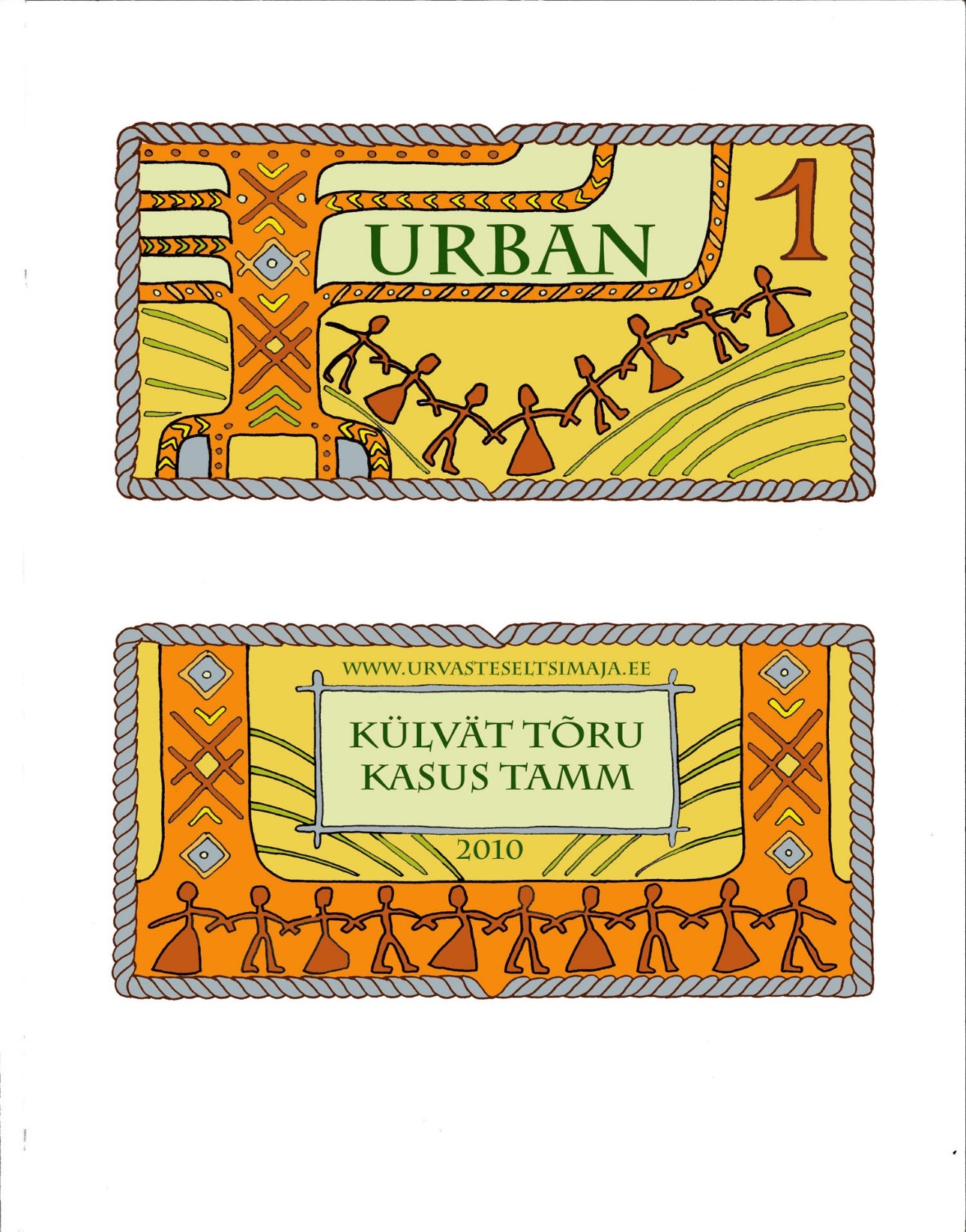

Urvaste urban

Urvaste

urban on kogukonna kinkekaart ehk kogukonna alternatiivraha, mida

saab endale hankida, osaledes valla suurematel (avalikult välja

kuulutatud) talgutöödel. Esimesed urbanid anti välja esmakordselt

1. mail 2010. aastal Teeme Ära talgupäeval Urvaste Külade Seltsi

ja teiste talguid korraldanud piirkondlike MTÜde ning eestvedajate

poolt üle kogu valla. Raha väljastati talgutöötundide alusel

suhtega 1 tööpäev = 1 urban ning selle said kõik Urvaste valla

heategevuslikel talgutöödel osalejad, kes olid vähemalt

kooliealised.

Urbani

esiküljel on kujutatud stiliseeritud Tamme-Lauri tamme, teisel pool

leiab võrokeelse lause "Külvät tõru , kasus tamm" (vt

lisa 2). Urban kavandati vaid ühe nominaalväärtustega: 1 urban,

mille kokkuleppeline kurss on 1 euro ning mille turvaelemendiks oli

käsitsi kirjutatud seerianumber .

Urbani

võib jätta endale mälestuseks, aga selle eest võib saada ka

midagi head. Seetõttu organiseeritakse iga aasta mai lõpus kohalik laat , nn Urbanipäeva laat, mis on talgutel teenitud urbanite peamine

kasutuskoht, kus urbanite eest saab osta toiduportsjoni (hind 1

urban) või lunastada loteriipileti (hind 2 urbanit). Lisaks

laadapäevale on urbanit kasutatud ka muude kohalike teenuste eest

maksmisel: näiteks võib tuua vendade Johansonide kontserdi Urvaste

kirikus (hind 2 urbanit), Pokumaa sissepääsupileti (hind 1 urban)

ja koostöös Kinobussiga loodud külakino (hind 2 EUR või

soodushinnaga 1 urban).

Võib

oletada, et urbanid ei oma nii suurt mõju Urvaste kogukonna

tegevusele, kui P.A.I.d Paide kogukonna tegevusele. Urbaneid saab

üldjuhul kasutada ainult kevad- ja suveperioodidel ning puudub

aastaringne kasutusvaldkond nagu on olemas P.A.I.del.

Luige kroon

Luige

kroon on Tallinna lähistel Kiili vallas Harjumaal ellu kutsutud

kogukonnaraha, mida nagu P.A.I.d kui ka Urvaste urbanit, kasutatakse

vabatahtliku töö tasustamiseks. Luige Kroon lasti käibele 1.mail

2011. aastal Luige Kandi Seltsi poolt, Teeme Ära talgupäeval osalemise eest, üks tööpäev võrdus ühe Luige krooniga.

Talgulistele kirjeldas külaselts Luige krooni kui tänu ning see

paluti alles hoida lubadusega pakkuda raha kasutusvõimalusi

tulevikus.

Luige

krooni välimus ja teostus on, erinevalt teistest Eestis ringlevatest

kogukonnarahadest, kõige lihtsaim ja odavaim. Luige kroon on

trükitud kontoriprinteriga tavalisele paberile ning tal ei ole

turvaelemente. Samuti ei ole määratud raha nominaalväärtust euro

suhtes ning pole kehtestatud ka erinevaid vääringuid: raha

nimetatakse lihtsalt Luige krooniks .

Luige

kroon omab eelnevalt kirjeldatud alternatiivrahadest kõige väiksemat

mõju oma kogukonnale , sest tuleb välja, et hetkel ei ole leitud

veel antud alternatiivraha jaoks kasutust . Küll on aga infot, et

paljud Luige krooni omanikud on ootel ning tundnud huvi, kuna ja

kuidas saaks raha eest kaupu ja teenuseid osta.

Tartu Hoiu-laenuühistu Eesti veksel

Eesti

veksel on maksevahend, mida Tartu Hoiu-laenuühistu liikmed saavad

kasutada omavahelises kaubanduses. Eesti vekslid võttis Tartu

Hoiu-laenuühistu kasutusele 1. detsembril 2011. aastal.

Vekslite

eesmärk on suurendada Tartu Hoiu-laenuühistu liikmetevahelist

kaubandust, muutes kaasliikmetelt kaupade ja teenuste ostmise soodsamaks kui äriajamise mitteliikmetega. Praegu kasutatakse 1-,

3-, 5-, 10- ja 50-ühikulisi vekslite kupüüre.

Ühistu liikmed saavad soetada Eesti veksleid hinnaga 1 veksliühik = 0.90

EUR, mis tähendab arveldamisel 10% soodustust Tartu Hoiu-laenuühistu

liikmest ettevõtja juures. Kasutada saab veksleid Tartu

Hoiu-laenuühistusse kuuluvate ettevõtete või eraisikutega äri

ajades, kusjuures kauba või teenuse ostmisel on 1 veksliühik = 1

EUR. Tartu Hoiu-laenuühistu Eesti veksleid saab osta Tartu

Hoiu-laenuühistu Tartu ja Tallinna kontorist ning BonBon Lingerie

esinduspoodidest Tartus ja Tallinnas.

Vekslitega

arveldamist nimetatakse ka vekseldamiseks. Vekseldamisega on liitunud

ja vekslite eest on võmalik osta kaupu ja teenused ligikaudu 100

erineva Tartu Hoiu-laenuühistusse kuuluva ettevõtete või eraisiku

juures, kelle andmed on täpsemalt kirjas Tartu Hoiu-laenuühistu

kodulehel. Veksliringlusega liitub pidevalt uusi ettevõtteid ning

tänu sellele tuleks nende kodulehel pideval silma peal hoida.

Vekslid on trükitud spetsiaalsele puuvillturvapaberile, mis katsudes on veidi õhem kui traditsiooniline rahapaber (vt lisa 3).

Turvaelementidena on kasutusel vesimärkidena trükitud rõngad (nähtavad esi- ja tagakülge vastu valgust vaadates), UV-märk,

UV-kiud ning turvahologramm. Igal vekslil on unikaalne triipkood. Turva - ning kujunduselemendina kulgevad nii esi- kui ka tagakülgedel

pidevad kaarduvad jooned, mis on trükitud Pantone värvisüsteemis.

Tartu

Hoiu-laenuühistu Eesti veksel on kõige suurema ringlusega Eestis

olev alternatiivraha, mille eesmärk on toetada Eesti majandust, kuid

selleks, et omandada veksleid peab kõigepealt liituma Tartu

Hoiu-laenuühistuga ning tasuma liikmemaksu.

Tulevik

Eesti

alternatiivraha süsteemide tuleviku kohta on hetkel väga kesiselt

informatsiooni ning selle vähese põhjal, mida internetist ning

kirjandusest võib leida, saab tuleviku kohta vaid oletusi teha.

Paide

P.A.I hindab hetkel oma majandusliku mõju küllaltki keskmiseks,

sest P.A.I.d liiguvad enamasti kogukonna sees. Samas loodab kogukond

ise areneda ka väljapoole ning kaasata P.A.I.de ringlusesse rohkem

kohalike ettevõtteid ning luua piirkondlik koostöövõrgustik.

Referaadi kirjutada leiab, et P.A.I.l on kõige suurem võimalus,

võrreldes teiste kogukonna alternatiivrahadega, ennast arendada,

sest ta on juba hetkel teistest märkimisväärselt üle ning tema

kasutusvõimalused on P.A.I.de omanikel aastaringselt .

Urvaste

urbani puuduseks oli see, et seda sai kasutada ainult kevad- ja

suveperioodidel ning üleüldse oli tema kasutusvaldkond vägagi

piiratud. Urvaste külaselts tõi välja, et oluline oleks urbani

kasutusala erinevate kaupade ja teenuste soetamisel laiendada ning

ühtlasi vähendada ka hooajalisust. Referaadi kirjutaja usub, et kui

külaselts on aktiivne looma häid suhteid valla ning kohalike

ettevõtetega, võib urban leida ka mitmekülgsemat ning aastaringset

kasutust.

Luige

krooni kohta informatsiooni otsides , tuli välja, et sellel puuduvad

hetkel võimalused kasutamiseks. Inimestel on võimalik Luige krooni

teenida, kuid midagi selle eest vastu saada, nagu oli võimalik

P.A.I.de ja urbani puhul, pole võimalik. Luige krooni tuleviku ning

püsima jäämise kohta on hetkel kõige raskem ennustusi teha, kuid

kui kohalik kogukond, Luige Kandi Keskus, hakkab aktiivsemalt

tegelema selle kasutamise elluviimisega, võib see kohalike elanike

jaoks atraktiivsemaks muutuda. Hetkel on teada, et kogukond tegeleb

sellega ning esmasteks planeeritavateks teenusteks on

kogukonnaürituste korraldamine, kus Luige krooni abil lunastatav

sissepäärs üritusele tooks rohkem huvilisi.

Tartu

Hoiu-laenuühistu Eesti veksel on eelnevalt nimetatud

alternatiivrahadest teistsugusem, sest Eesti veksel mõjutab kogu

Eesti majandust, mitte ainult vastava kogukonna oma. Eesti vekslil on

kindlasti tulevikku, sest juba praegusel hetkel on vekslite

ringlusega liitunud ligikaudu 100 ettevõtet ning neid liitub

igapäevaselt veel. Referaadi kirjuta leiab, et vekslite areng on hea

Eesti majandusele ning eriti just väikeettevõtetele, kes alles

arenevad. Veel usub referaadi kirjutaja, et vekslid ei kao tulevikus

ära, vaid vekseldamisega hakkavad liituma juba üha suuremad ning

tuntumad ettevõtted ning vekslid muutuvad rahva seas üha populaarsemaks , sest vekslid annavad ühistu liikmetele 10%

soodustuse ühistu siseste ettevõtete või eraisikutega kauplemisel.

Üldiselt

Eesti alternatiivraha tulevikku hinnates, usub referaadi kirjutaja,

et alternatiivrahad pigem kaovad pildilt , kui, et neid tekib juurde.

Selleks, et tekiks hea ja tugev alternatiivraha, mida kogukonna

elanikud tahaksid kasutada, peab olema väga aktiivne kogukond või

vähemalt kogukonnajuht. Samas võivad tekkida juurde hoopiski mingid

omamoodi uued rahad, mis on seotud seoses kiire infotehnoloogia

arenguga kogu maailmas.

kokkuvõte

Referaadi

eesmärgiks oli teada saada, mis on alternatiivraha, millised on

alternatiivraha tekkimise põhjused ning pidama jäämise tingimused.

Lisaks sooviti rohkem teada saada alternatiivrahadest Eesti tasandil-

millised alternatiivraha süsteemid meie riigis on ajaloo jooksul

kehtinud ja hetkel kehtivad ning milliseks võib kujuneda tulevik.

Referaadi

kirjutaja arvates täitis referaat oma eesmärgid. Kirja pandud

eesmärgid leidsid referaadi kokkupanemisel oma vastused. Eesmärkide

täide viimisel aitasid eelkõige kaasa erinevate artiklite ning

alternatiivrahadega seotud kogukondade kodulehekülgede uurimine .

Referaadi

koostamisel sai kirjutajale selgeks, mis on alternatiivraha, millised

on alternatiivraha tekkimise põhjused ning pidama jäämise

tingimused. Lisaks saadi teada, millised alternatiivraha süsteemid

on Eestis ajaloo jooksul kehtinud ja hetkel kehtivad.

Erinevate

artiklite lugemine andis referaadi kirjutajale suure oskuse mõista,

mida kujutab endast alternatiivraha ning millisel moel erinevaid

alternatiivrahasid on võimalik kasutada. Samuti avardas artiklite

lugemine kirjutaja silmaringi ning täiendas tema teadmisi

alternatiivrahade osas, sest eelnevalt vastavad teadmised puudusid.

Referaadi

kirjutaja jõudis järeldusele, et alternatiivraha luuakse enamasti

selleks, et elavdada kohaliku kogukonna majandust ning iga kogukond

võib luua endale ise alternatiivraha, mida tema elanikud saavad

kasutada paralleelselt riikliku valuutaga. Samuti on oluline teada

Eestis hetkel kehtivaid alternatiivrahasid, sest need puudutavad meid

otseselt ning ehk tekib kellelgi suurem huvi neid teenida ning hiljem

kasutada.

Käesoleva

referaadi kirjutaja teeb ettepaneku, et tulevikus uuritakse Eestis

kehtivaid alternatiivrahasid edasi, sest aastatega võib tekkida neid

märkimisväärselt juurde ning et ajaga kaasas käia, tuleks nendest

ka teadlik olla. Kuna hetkel antud referaati kirjutades polnud

võimalik Luige krooni kasutada, siis teeb referaadi kirjutaja

ettepaneku, et paari aasta pärast uuritakse uuesti, kas sellel

alternatiivrahal on tekkinud mingisugused kasutusvõimalused.

KASUTATUD ALLIKAD

Alternatiivraha. Kylauudis. http://www.kylauudis.ee/tag/alternatiivraha/ (5.04.2015)

Alternatiivraha. Wikipedia. http://et.wikipedia.org/wiki/Alternatiivraha http://et.wikipedia.org/wiki/Alternatiivraha (24.03.2015)

Eesti veksel. Wikipedia. http://et.wikipedia.org/wiki/Eesti_veksel (5.04.2015)

Hallik -Konnula, A. (2010). Urvastes tuleb käibele urban. http://www.bioneer.ee/bioneer/kohalik/aid-7820/Urvastes-tuleb-k%C3%A4ibele-urban (5.04. 2015)

Jansen , K. (2014). Brasiilia ja Eesti alternatiivrahasüsteemid. http://kristjanjansen.ee/files/kristjan_jansen_baktoo_eesti_ja_brasiilia_alternatiivrahad_v2.pdf

(5.04.2015)

Jansen, K. (2010). Raha ja tema alternatiivid. http://kristjanjansen.ee/page5/ (24.03.2015)

P.A.I.de Pank. Weissenstein. http://pank.weissenstein.ee/ (5.04.2015)

Tartu Hoiu-laenuühistu Eesti veksel. Tartu Hoiu-laenuühistu. http://www.yhistupank.ee/veksel/eesti-veksel (5.04.2015)

Urvaste urban. Kortsleht. http://kortsleht.softf1.com/kogukonnaraha-urban (5.04.2015)

lisad

Lisa 1. Paide P.A.I

Allikas: P.A.I.de Pank. Weissenstein.

Lisa 2. Urvaste urban

Allikas: Urvaste urban. Kortsleht.

Lisa 3. Tartu Hoiu-laenuühistu Eesti veksel

Allikas: Tartu Hoiu-laenuühistu Eesti veksel. Tartu

Hoiu-laenuühistu.

Kõik kommentaarid