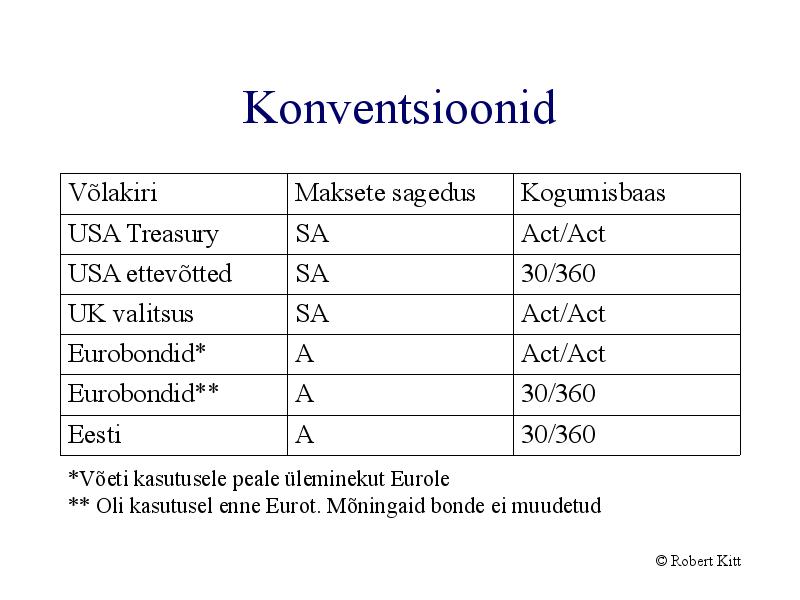

Pikaajalised (treasury bonds) – tähtaeg tavaliselt kuni 30 aastat, kuid maksimaalset tähtaega ei ole võimalik nimetada, sest esineb ka lõpmatu tähtajaga võlakirju. Munitsipaalväärtpabereid annavad välja kohalikud omavalitsused. Munitsipaalvõlakirjadelt tasutavad intressimäärad on kõrgemad, kui valitsuse võlakirjadelt makstavad, sest ka nende puhul eksisteerib teoreetiline võimalus, et emitent pankrotistub ja võlakirja ostja kaotab oma raha. Ettevõtete võlakirjad (corporate bonds) on tavaliselt kõrgema intressiga, kui valitsuse võlakirjad, sest nendega kaasnev risk on kõrgem. Ka ettevõtte võlakirju võib liigitada mitmeti. Kommertspaber (commercial paper e. CP). Ettevõtte poolt välja antud lühiajaline võlakiri maksimumkestusega 270 päeva. Konverteeritav võlakiri (convertible bond). Sellise väärtpaberi omanik võib teatud tingimustel oma võlakirja vahetada ettevõtte aktsiate vastu

Sissejuhatav loeng 1. Ettevõtte tegevuse rahanduslik eesmärk? Mis põhjustel peaks eelistama väärtuse maksimeerimist (ka aktsiahinna kasvu, omanike rikkuse suurendamist vms) kasumi või muu kasvatamisele? Ettevõtte tegevuse peamiseks eesmärgiks on ettevõtte väärtuse maksimeerimine. Raamatupidamislik käsitlus (finantsraamatupidamine) on ennekõike kasumikeskne. Ettevõtte väärtus kasvab ennekõike siis kui ta teenib või oodatakse teenivat tulevikus rohkem vaba raha (free cash flow). Paljudel juhtudel võib ettevõtte kasum olla küll positiivne, aga seejuures on omanike nõutav tulu negatiivne. Kasum ei võta arvesse paljusid asju sealhulgas ka omanike nõutavat tulu. Kasumis olev ettevõtte ei pruugi alati olla edukas, seetõttu peaks eelistama väärtuse maksimeerimist. 2. Peamised finantsjuhtimise ja raamatupidamisarvestuse erisused? Tooge vähemalt kolm erinevust. Muuhulgas, mida tähendab väide ,,omakapitalil puudub kulu"?

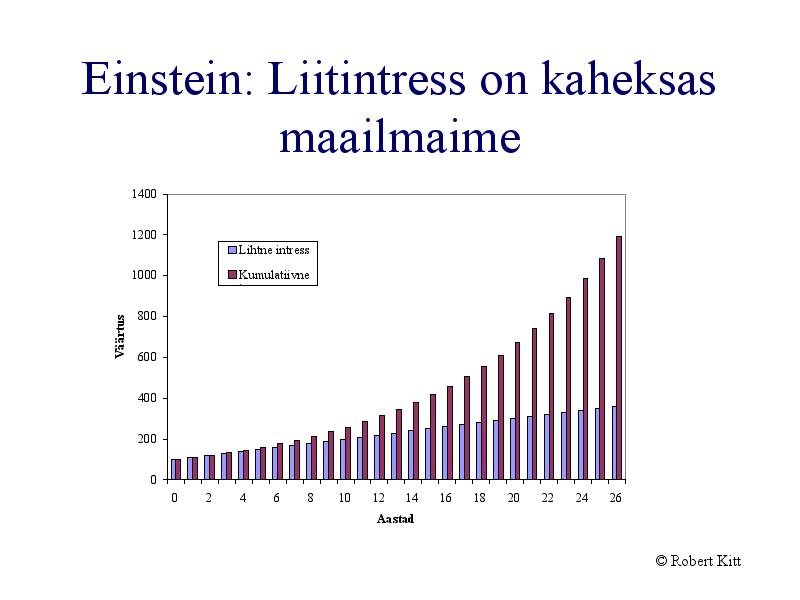

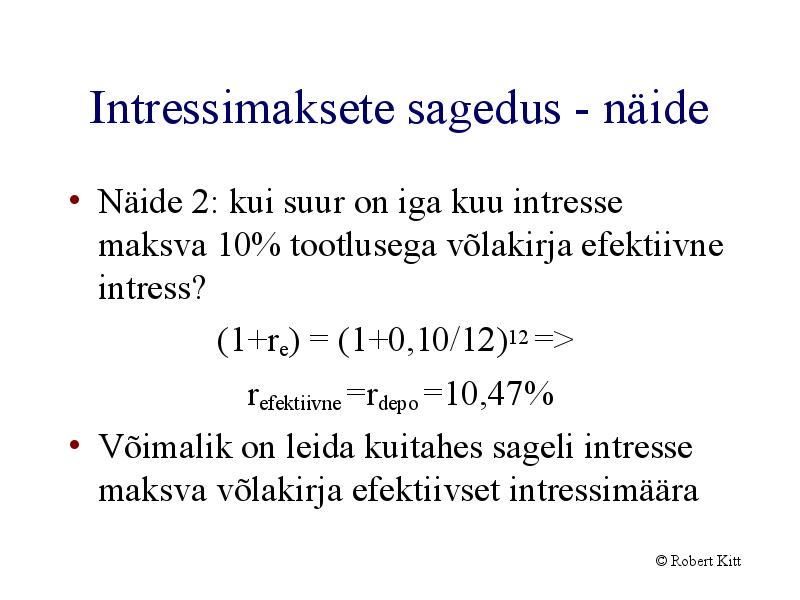

2. FINANTSMATEMAATIKA ELEMENDID Sissejuhatus Tänapäeval pole vist vaja pikalt selgitada, kui suurt tähtsust omab raha ja kõik sellega seonduv. Paljud teie seast on juba käinud ka tööl ja saanud töö eest ka tasu. Seoses sellega on tekkinud kindlasti küsimus, kuidas teenitud raha kõige otstarbekamalt kasutada. Ülikooli õppima asumise korral tuleb paljudel teist võtta õppelaenu ning siis on oluline, kuidas erinevate pakkumiste seast valida välja enda jaoks parim variant. Kaugemas tulevikus tuleb aga nii mõnelgi teie seast kokku puutuda veel mitmesuguste laenude ning liisingutega. Kindlasti seisavad paljud tulevikus otsustuste ees, kuidas valida erinevate eluasemelaenu või autoliisingu pakkumiste seast parim

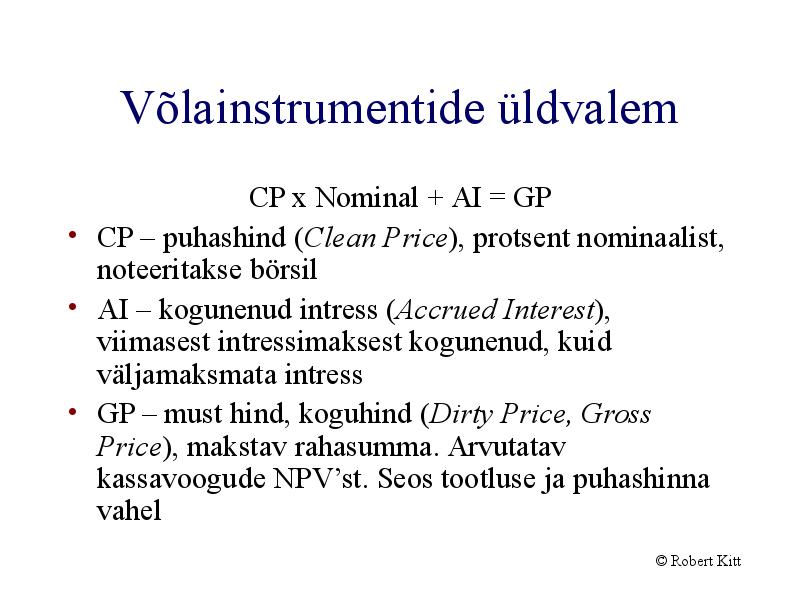

Rahanduse põhiprintsiibid: • Turuosalised on ratsionaalsed • Riski vältiv suhtumine • Finantsiline mitmekesisus • Igal finantstehingul on kaks osapoolt 2 • Mõõdikuks on rahavood • Signaliseerimine ja informatsiooni asümmeetria • Finantsturud on efektiivsed • Risk ja tulu on otseselt omavahel seotud • Väärtuslikud ideed on olemas • Finantsjuhtimise initsiatiiv • Raha ajaväärtus ning väärtuse lisandumine VÄÄRTPABERITE LIIGID JA NENDE VÄÄRTUSTE HINDAMISE ALUSED Finantsinstrument- leping, mille tulemusena tekib ühele poolele finantsvara ja teisele poolele finantskohustus ehk võlainstrument või omakapitaliinstrument. Omakapitaliinstrument- leping, mis annab õiguse osaleda ettevõtte netovaras (näiteks aktsia) Kapitali allikad on laenud, võlakirjad, eelis- ja lihtaktsiad. Kuna erinevate invesotrie

Kordamisküsimused “Rahanduse alused” 1. Ettevõtte tegevuse rahanduslik eesmärk? Mis põhjustel peaks eelistama väärtuse maksimeerimist (ka aktsiahinna kasvu, omanike rikkuse suurendamist vms) kasumi või muu kasvatamisele? Ettevõtte tegevuse rahanduslik eesmärk on ettevõtte väärtuse maksimeerimine. Kasumit on võimalik teenida ka raamatupidamislikult, kuid ettevõtte väärtus kasvab peamiselt siis kui ta tulevikus teenib või vähemalt oodatakse teenivat rohkem vaba raha (free cash flow). Kasumisse on sisse arvestatud amortisatsioon, rahavood seda aga ei arvesta, lisaks on võimalik arvestada varusid erinevalt. Seega erinevad raamatupidamissüsteemid võimaldavad kasumi tulemust mõjutada. Kasum on leitud mineviku põhjal, rahavood peegeldavad ka tulevikuootusi. 2. Peamised finantsjuhtimise ja raamatupidamisarvestuse erisused? Tooge vähemalt kolm erinevust. Muuhulgas, mida tähendab väide „omakapitalil puudub kulu“

Millise riskiga ja millises mahus? Kas ettevõtte eesmärk on olemasolevate aktsiate turuväärtuse maksimeerimine või olemasoleva omakapitali turuväärtuse maksimeerimine? Finantsjuhtimise põhimõtted: 1. Riski-tulu valik. Mida suurem risk, seda suuremat tulu oodatakse. 2 Ettevõtte rahandus Kristo Krumm 2. Raha ajaldatud väärtus täna saadud kroon on väärt rohkem kui tulevikus saadav kroon. 3. Peamine on raha, mitte kasum. 4. Konkurents raske on leida eranditult tulusaid projekte. 5. Efektiivne kapitaliturg kiirelt kohanev turg ja õiglased hinnad. 6. Esindamisprobleem juhtide huvid ei lange kokku omanike huvidega. 7. Maksud mõjutavad äriotsuseid. 8. Kõik riskid pole võrdsed mõned on hajutatavad, mõned mitte. 9. Eetiline käitumine on õige.

1. Ettevõtte tegevuse rahanduslik eesmärk? Mis põhjustel peaks eelistama väärtuse maksimeerimist (ka aktsiahinna kasvu, omanike rikkuse suurendamist vms) kasumi või muu kasvatamisele? Ettevõtte tegevuse peamiseks eesmärgiks on ettevõtte väärtuse maksimeerimine. Raamatupidamislik käsitlus (finantsraamatupidamine) on ennekõike kasumikeskne. Ettevõtte väärtus kasvab ennekõike siis kui ta teenib või oodatakse teenivat tulevikus rohkem vaba raha (free cash flow). Paljudel juhtudel võib ettevõtte kasum olla küll positiivne, aga seejuures on omanike nõutav tulu negatiivne. Kasum ei võta arvesse paljusid asju sealhulgas ka omanike nõutavat tulu. Kasumis olev ettevõtte ei pruugi alati olla edukas, seetõttu peaks eelistama väärtuse maksimeerimist. 2. Peamised finantsjuhtimise ja raamatupidamisarvestuse erisused? Tooge vähemalt kolm erinevust. Muuhulgas, mida tähendab väide ,,omakapitalil puudub kulu"?

aasta makstakse ühelt aktsialt netodividende €5 (järgmise dividendimakseni on täpselt 1 aasta). Saadud dividendid paigutab investor pangaarvele (intressimäär 4%). Kui suur oleks kuue aasta möödudes investori maksudejärgne rikkus kirjeldatud kahe investeerimisvõimaluse korral. Lihtsuse mõttes eeldame, et tulumaks kapitali kasvutulult tuleb tasuda vahetult peale võõrandamistehingut. Samuti pole lihtsuse huvides vaja arvestada tulumaksuvaba miinimumiga. 1) Raha panka paigutamine Summa peale tulumaksu maksmist peale võõrandamistehingut: 21% 100 000st on 21 000eur, seega summa panka paigutamiseks peale tulumaksu maksmist on 79 000eur Esimese aasta kasv intressidega on 4% x 79 000 = 3160eur, seega summa esimese aasta lõpuks on 82 160eur Teise aasta kasv on 4% x 82 160 = 3286,4eur, seega summa teise aasta lõpuks on 85 446,4eur Kolmanda aasta kasv on 4% x 85 446,4 = 3417,86eur, seega summa kolmanda aasta lõpuks on 88 864,26eur

Kõik kommentaarid