kuludega, juba valmis ehitise kasutamiseks, millest nüüd samuti tuleb loobuda. Teine võimalus oleks ehitis täielikult ümber projekteerida kaasaegsemaks ja korraldada uus pakkumine. See toob aga kaasa täiendava ajakulu ja ei vabasta tellijat eelmise nurjunud projektiga seotud kuludest. Sellepärast on väga tähtis, et veel enne seda, kui tellija seob ennast liiga suurte kuludega, annaksid ligikaudsed eelarved talle teavet sellest, kui palju võib ehitus maksma minna. Sellest tulenevalt tekib soov prognoosida ehitusmaksumust mingil hetkel enne töömahtude loendi lõpetamist või pakkumuse tegemist. See tegevus toob aga kaasa täiendavad kulud aga seda arvutust tuleb mõnikord teha ka selleks, et kontrollida ehitaja hinna mõistlikkust. Sest kui töövõtjal on kasutada töömahtude loend, siis on ka loomulik, et tema eelarvestaja koostab täpse ja põhjendatud kulude eelarve just ehitaja huvidest lähtudes.

Üks kõik millist töövõtu korraldust või hinnakujunduse viisi tellija ka ei soositaks, siis finants riski jääb igajuhul ülesse. Riski ei ole võimalik elimineerida aga seda on võimalik kallutada tellija või töövõtja suunas. Järgnevalt on üks väike tabel, mis iseloomustab riski jaotust tellija ja töövõtja vahel. Selge on see, et kui tellija tahab töövõtjaga sõlmida kogusumma lepingut, siis sisuliselt kogu risk on töövõtjal. Sellise lepingu tüübi puhul läheb tellijale ehitus küll kallimaks aga sellega väldib lepingu ülekulu. Valides aga kulude katmise lepingu koos töövõtja %-ga, suudab ta kulusid rohkem kontrollida ja vajadusel ka projektis viia sisse muudatusi, aga lepingu maksumus selgub alles ehitustööde lõpuks ning projektist tulenev kogu risk on tellijal. Kogusumma Peatöövõtt Hinnakirjadel Kulude leping töömahuloendiga põhinev hind katmine + %

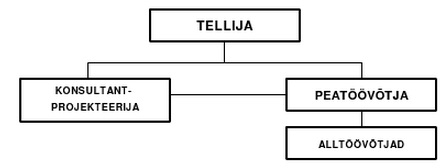

1. Mis on võistupakkumine. Pakkumissüsteemi põhiprintsiibid Mitmel töövõtjal palutakse teha pakkumused projekti kogusummale, võttes aluseks tellija poolt koostatud töömahtude loendid. Eduka töövõtja pakkumus saab aluseks projekti finantsjuhtimisele: seega üks dokument (töömahtude loend) on aluseks nii töövõtja valikul, hinna määramisel kui lepingu juhtimisel. Selline lepingutüüp annab tõenäoselt madalaima hinna, kuigi pole õige lugeda seda moodust parimaks, sest ka tema pole vaba puudustest. Siiski on see lepingutüüp koos töömahtude loendiga dokumendiks, mis annab enamiku andmeid maksumusanalüüsiks ja muidugi tagab kontrolli pakkumuste üle. Pakkumissüsteemi põhiprintsiibid: - kõigile pakkujatele võrdsed algandmed - õiglane konkurents (ilma hinna kokkulepeteta) Võistupakkumise korraldab tellija või tema poolt volitatud juriidiline isik. Tellija huvides on, et pretendentide arv ei oleks liiga väike, sest siis ei tule välja madalam pakkumine, ega

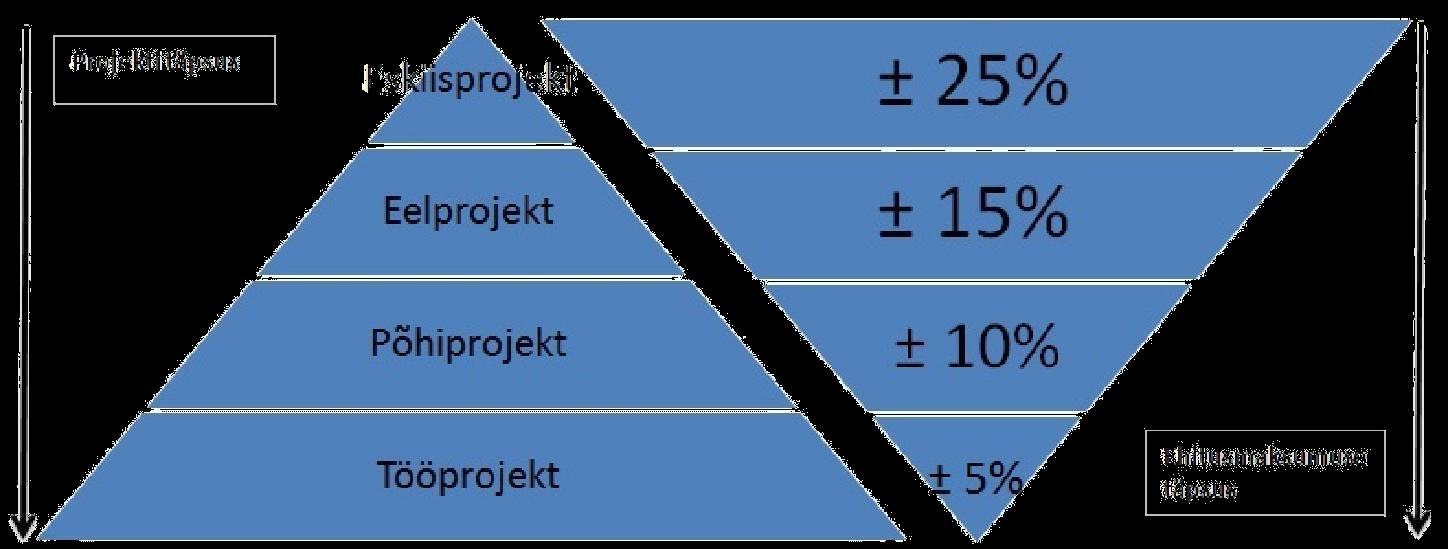

Loeng nr 4. Ehitusprojekt ja ehituskulud, ehituskulude liigitamine ja töömahtude arvutamine 4.1. Ehitusprojekt ja ehituskulude prognoosimine Omanik kannab kõik ehitusprojekti elluviimisega seotud kulud ning projekti alustamisotsuse tegemiseks tuleb tal kulud võimalikult täpselt määratleda (prognoosida), et veenduda hanke korraldamise otstarbekuses. Ehituskulude prognoosimine projekti arengu varases staadiumis toimub üldjuhul analoogmeetodil kavandatava ehitise põhiparameetrite alusel; hoonete puhul lähtutakse ruumiprogrammist ja soovitud pinna- või mahunäitajatest. Hoone ehitusprojekti (EVS 811:2012) kohaselt on ehitusprojekt jaotatud staadiumiteks, mille puhul liigutakse üldpõhimõtetest detail-lahendusteni. Sama kehtib ehitusprojekti maksumuse prognoosimisel ja vastava tasemega kulueelarvete koostamisel - esimesed ehitusprojekti kulude esmased prognoosid põhinevad vaid ideekäsitlusel ja on hinnangulised, järgnevatel projekti arengu staadiumidel täpsustuvad tehn

1. Ehitustoodang (ehitis), selle eripärad ning nende mõju ehituskorraldusele Ehitis on füüsiline substants-asi, koosneb materjalidest ja konstruktsioonidest. Kvaliteetne ehitis on mõistliku ehituskorralduse tulemus. 2. Ehituskorraldus, selle õppedistsipliini sisu ning seos teiste ehitusvaldkonna õppeainetega Eesmärgideks: anda ülevaade ehitusturust, ehitise elutsüklist, ehituse subjektidest, objektidest ja projektidest ning nendevahelistest seostest. ehituskorraldus on omanikukeskne ehitusjuhtimine on ühiskonnakeskne ehitaja peab alati arvestama sellega, mida tema tegevus toob kaasa ühiskonnale ehitaja peab alati arvestama võimalusega `toimetada' sel turu Ehitamine on majandustegevus ( ökonoomika, turundus), ehitaja on ettevõtja( juhtimine, äritegevuse alused), tuleb arvestada seaduste ja lepingutega(õiguse alused) 3. Ehitustöövõtja põhikohustused (ehitusseadus) Ehitustöövõtja on kohustatud kontrollima: 1) ehitusprojekti vastavust nõu

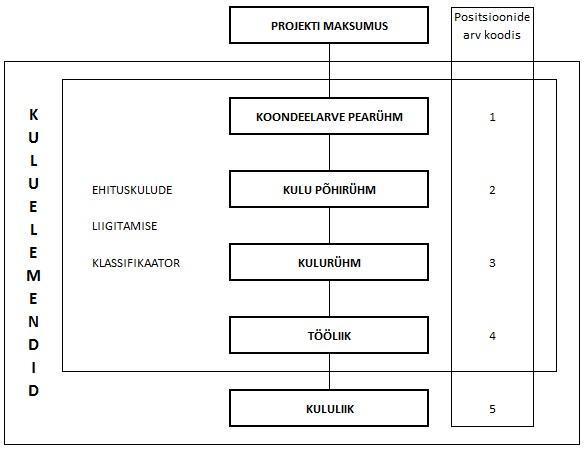

NORMEERIMINE JA EELARVESTAMINE Vastused 1.9.Kirjelda detaileelarvestamise ühikhindade alusel põhimõtet. · Meetod põhineb kululiikide ühikmaksumustel ja kulud grupeeritakse kulugruppide lõikes vastavate kululiigituse eeskirjade alusel. · Ehitusmaksumuse määramine algab ehitusdetaili mahu arvutamisest ja hindamisest. · Eelarvete koostamisel arvutatakse ressursside vajadus eraldi ehitustööde kaupa. · Arvutamiseks kasutatakse aja-ja kulunorme, mis vastavad kasutatavale ehitustehnoloogiale ja töökorraldusele. · Hindamiseks vajalik informatsioon saadakse normbaasidest, kataloogidest, hinnakirjadest, ATV-delt, samuti kasutatakse isiklikke kogemusi. Detaileelarvestamisel on ehitusprojekt tööprojekti staadiumis. Projekteerija poolt on koostatud töömahtude loendid või need võib arvutada ka eelarvestaja. 2.1.Kirjelda maksumuse hindamisega seotud tegevusi sõltuvalt projekteerimisstaadiu

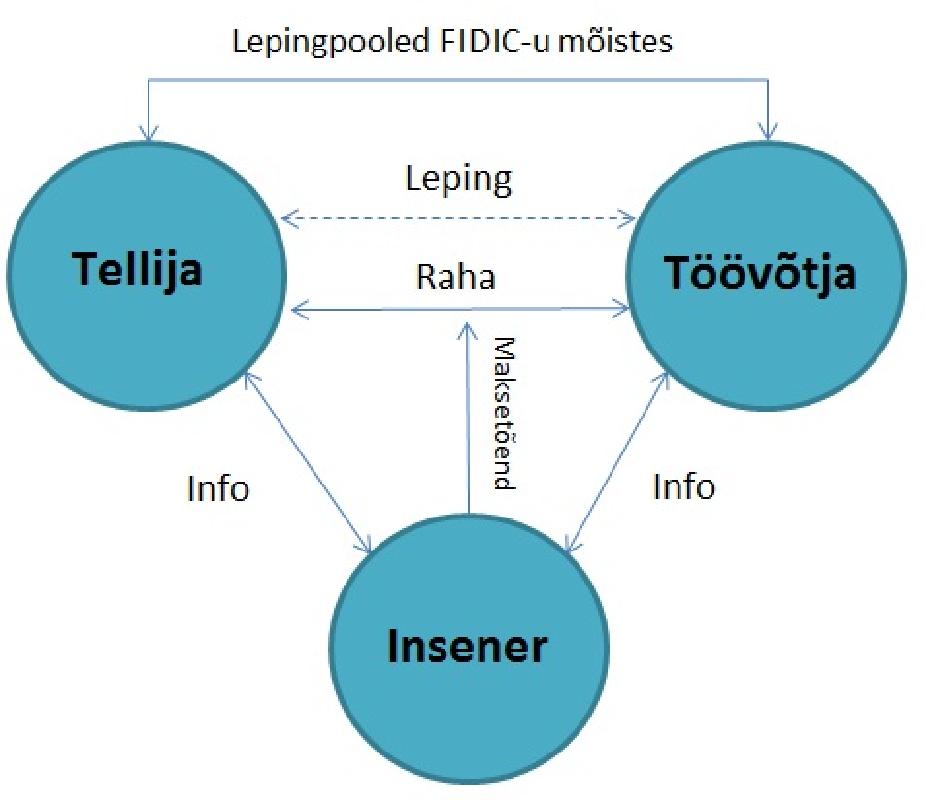

Lisaks loetletud dokumentidele peab tellijal olema võimalus tutvuda kolme viimase aasta jooksul pretendentide poolt tehtud ehitustöödega ning kohtuda vastavate tellijatega. Tellijal on õigus kõrvaldada pakkuja igal ajal, kui selgub, et esitatud andmed pakkuja kvalifikatsiooni kohta on valed või desinformeerivad. 55.Töövõtuprogrammi olemus ja vajadus ehitushanke korraldamisel Töövõtuprogrammis määratletakse ehitus ja ehitusplatsi tingimused ning iseloomustatakse tellija ja töövõtja vahelise vastutuse jagamisega seotud asjaolusid. Töövõtuprogrammis määratakse samuti töövõtulepingu liik, kindlustus, garantii, ehituskestus, hilinemisviivis, maksete tasumise kord, sõltuvus hinnaindeksi muutusest, töömahu arvutamise juhis, maksude kajastamine hinnas, alltöövõtjate kasutamine, järelevalve korraldus jne.

Kordamisküsimused aines EHO 017 NORMEERIMINE JA EELARVESTAMINE 1.EHITUSEELARVESTAMISE MEETODID 1.1.Mis on maksumusmudel? Maksumusmudel on ehituses selline projekti kirjeldus, mis iseloomustab eelseisva projektlahendi maksumust mõjutavaid tegureid. Aegade jooksul on väljakujunenud mitmed erinevad maksumusmudelid, mida kasutatakse erinevatel projekteerimisetappidel. Sõltuvalt projekteerimise tasandist saab maksumusmudelid jaotada kaheks: · üksikhinnal põhinevad eelarvestamise meetodid (eelarve täpsusega ca 25 %) · detaileelarvestamise meetodid ühikhindade alusel (eelarve täpsusega ca 2...3%). 1.2.Nimeta ehitise koondnäitajatel põhinevad maksumusmudelid. · Funktsionaalühikuks on arvutuslik suurus, millega iseloomustatakse planeeritava ehitise kasutamist. · Kubatuuri meetod - selle meetodi korral leitakse ehitusmaksumus vastava ehitise mahu ja saadud keskmise mahuühiku maksumuse normi alusel. · Pindala ehk põrandapinna meetod - käeso

Kõik kommentaarid