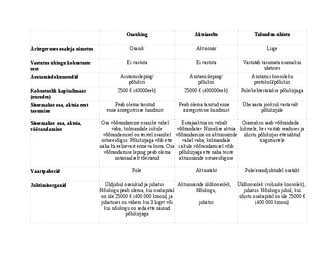

F-rühma kuulub kolm tarneklauslit. Rühmale on iseloomulik, et põhivedu on tasumata, st ostja kohustus on korraldada kauba vedu ja kanda sellega seotud kulud. Kauba kadumise ja kahjustamise risk läheb müüjalt ostjale hetkel, kui kaup antakse üle vedajale. Oma universaalsuse tõttu on FCA F-rühma peamisi tarneklausleid ja iga kord, kui ostja soovib ise korraldada kauba vedu, peaks ta just seda klauslit eelistama. F-rühm sisaldab kolme tarneklauslit: FCA, FAS ja FOB, mis oma sisult on samuti võrdlemisi müüjakesksed

D tegevuse alustamisek raha 1 panka 500 500 2 osteti masinaid 1500 mööbel osteti panga 3 kaudud 300 4 sõiduk panga kaudu 1200 mööbel müüdi, arve veel 5 tasumata 120 6 tasuti arve masinate eest 1500 7 mööbli arve tasuti 120 120 8 osteti masinaid 560 620 ülesanne 9 sissemaks ettevõtte 1-Apr alustamiseks 8000 8000 3-Apr osteti mööblit 4800

8. nädala praktikum II - X AKTSIATE MÜÜK D: arvelduskonto 21 500 D: Kadum väärtpaberite müügist 1650 K: Lühiajaline finantsinvesteering 23 150 ( soetushinnas) III Y AKTSIATE MÜÜK D: Arvelduskonto 20 140 K: lühiajaline finantsinvesteering 150430 K: Tulum väärtpaberite müügist 4710 IV Z AKTSIATE MÜÜK D: Arvelduskonto 17 150 K: Lühiajaline finantsinvesteering 140110 K: Tulum väärtpaberite müügist 3040 ÕPIK LK 194 SKEEM Debitoorne võlg tasumata arved Otsene mahakandmine Kui on lootusetu D: Kulu ebatõenäolisest laekumisest K: Ostjate tasumata arved Aga kuna meil on tegemist tekkepõhise arvestusega, siis kulu peaks kajastama arve väljastamise hetkel. Aga siin on probleem, sest arve väljastamisel ma ei tea, kas mulle makstakse raha ära. SELLEPÄRAST EI SAA OTSEST MAHAKANDMISE MEETODIT KASUTADA. Kasutan hoopis statistilist meetodit. D: Kulu ebatõenäolisest laekumisest siia tuleb prognoositud summa

= 6920,415 eurot 31. detsembri seisuga kurss = 6877,579 eurot Erinevus on -42,84 eurot D: Kadum valuutakursi muutusest 42,84 K: Välisvaluutakonto 42,84 ÜLESANNE 2 (29) = 6920,415 eurot Aasta lõpus: = 6978,367 eurot Vahe +57,95 eurot D: Välisvaluutakonto 57,95 K: Tulum valuutakursi muutusest 57,95 8. nädala praktikum ÜLESANNE 3 (36) Ostjate tasumata arved D K S0 60 000 2)2200 1) 210 000 3)185 000 S1 82 800 Väärtus- vähend D K S0 2600 2)2200

Milline on käibemaksukonto saldo ja kus see kajastub 31.10. vahebilansis? Ettevõte müüb: 1. Kaupa, müügihind 25 400 + km 20%. Ostjale antakse tasumiseks aega 10 päeva 2. Teenust, hind 100 000 + km 20%. Ostja tasub kohe pangakaardiga 25%, ülejäänud summale antakse tasumiseks aega 7 kalendripäeva. 3. Kassasse laekub sularahas osutatud teenuste eest 5400, mis sisaldab käibemaksu 20%. Ettevõte ostab: 1. Teenust, laekub arve 23 400 + Km 20%. Arve tarnijale tasumata 2. Kantseleitarbeid, mis kantakse kohe üldhalduskuludesse ja tasutakse ettevõtte pangakaardiga Sularahaarvel kokku summa 5562 + km 20% 3. Kaupa, laekub arve kaup 16 000 + km 20%. Arve tasutakse kohe 50% ulatuses pangakaardiga. 50%-le annab tarnija tähtaja 15 kalendripäeva. KONTO ,,KÄIBEMAKS" DEEBET KREEDIT AKTIVA KONTO: NÕUDED OSTJATE VASTU DEEBET

D Pangakonto4895 D Kadum aktsiate müügist 110 K Lühiajalised finantsinvesteeringud5005 OSTJATE DEBITOORSE LÜHIVÕLA ARVESTUS Debitoorne võlg on ajutiselt deebitoride käes olev raha. Deebitorid võivad olla lisaks ostjatele ka töötajad, aktsionärid jne. Nendega seotud kajastatakse kontol Mitmesugused nõuded. Debitoorne võlg võib tekkida kaupade müügi või teenuste osutamise tõttu, aga ka laenu väljastamise jm tõttu. Ostjate debitoorne võlg saab esineda ostjate tasumata arvetena. Ostjate debitoorset lühivõlga kajastatakse bilansikirjel Nõuded ja ettemaksed. Ostja võib kauba või teenuse eest tasuda kohe või maksetähtajaga väljastatud arve alusel. Kauba väljastamine saab toimuda ka saatelehe alusel. Vahel kasutatakse ka ühtset dokumenti arve-saateleht. Müügi kirjendamine Teenuse osutamine: D Kassa või Ostjate tasumata arved K Teenustulu (Müügitulu) Kauba müük: D Kassa või Ostjate tasumata arved K Müügitulu

üks aasta, kantakse nende soetamiseks tehtud väljaminekud kuludesse läbi amortisatsiooni nende kasuliku tööea jooksul. Akumuleeritud kulum on amortisatsioonide summa. N:Lineaarne amortisatsiooni arvestuse meetod Põhivara soetusmaksumus on 200 000.- ; likvideerimisväärtus 20 000.- kasutusiga 5a. Amortisatsioonimäär on 100%/5a. =20%/12kuud Amortisatsioonisumma aastas 200 000-20 000/5=36 000.- Materiaalne põhivara ostmine tarnijatelt D:Materiaalne pv. K:Km; K:Tarnijate tasumata arved Kui käibemaks ei kuulu tagastamisele, liidetakse see soetusmaksumusele ning debiteeritava kontona ei näidata kontot km. Materiaalse põhivara ostmine tarnijatelt soetusmaksumuse selgitamisega D;Lõpetamata ehitus (D:KM); K;Võlad töövõtj, K:SM; K:TK; K:Tarnijate tasumata arved Materiaalse põhivara mahakandmine täieliku kulumise tõttu(soetusm.=akumuleeritud kulum)D:Põhivara akumuleeritud kulum; K:Materiaalne põhivara

mahakandmisele ja müügile. BILANSI VÄLJAVÕTE Käibevara Raha Lühiajalised finantsinvesteeringud Nõuded ja ettemaksed Varud Käibevara kokku OSTJATE DEBITOORSE LÜHIVÕLA ARVESTUS Debitoorne võlg on ajutiselt deebitoride käes olev raha. Deebitorid võivad olla lisaks ostjale ka töötajad, aktsionärid jne. Debitoorne võlg võib tekkida kaupade müügi või teenuste osutamise tõttu, aga ka laenu väljastamise jm tõttu. Ostjate debitoorne võlg saab esineda ostjate tasumata arvetena või kaubavekslitena (kirjalik lubadus maksta teisele osapoolele võlgu olev summa). Kindlasti peavad dokumendil peal olema rekvisiidid, mõlemate osapoolte kinnitused, käibemaksu määr. Selle dokumendi alusel üks pool kajastab müüki, teine ostu. Ostjate debitoorset lühivõlga kajastatakse bilansikirje Nõuded ja ettemaksed alakirjel Nõuded ostjate vastu. Ostja võib kauba või teenuse eest tasuda kohe või maksetähtajaga väljastatud arve alusel.

1. Arvelduskontolt kantakse üle kogu tulumaksukohustus. 2. Ostetakse kaup ja võetakse varude koosseisus arvele. Ostuarvel: Kaup 15300.-, käibemaks 3060, kokku 3. Kogu ostetud kaup müüakse ostjale müügihinnas 18 800.-, käibemaks 3760, kokku 22560 . Arve on ostj 4. Kantakse kuludesse müüdud kauba soetusmaksumus. (tehingust 2 käibemaksuta) 5. Ostetakse kontoritool. Arvel: tool 285.-, käibemaks 57, kokku 342. Arve on tarnijale tasumata. 6. Arvelduskontolt tuuakse kassasse 2 000.- . 7. Ostetakse kontorilaud. Arvel: Kontorilaud 800.-, käibemaks 160. Kokku 960. Tasutakse kohe pangakaa 8. Osutatakse teenust, esitatakse ostjale arve summas 1 000.-, käibemaks 200kokku 1200. Arve on ostja po 9. Ostja tasub arvelduskontole tehingus 3 esitatud arve. 10. Avaldatakse reklaam, saabub arve: Reklaam 135.-, käibemaks25, kokku tasuda 162. Arve on tarnijale tasu 11

euro võrra suurem. Eraldis korrigeeriti. Teha raamatupidamiskanded ja leida konto Puhkusetasueraldis jääk seisuga 31.12.20x1, kui seisuga 31.10.20x1 oli jääk 1200 eurot. ÜLESANNE 4 Teha r. Käibemaksuvõla jääk seisuga 1.03.20x1 on 5600 eurot. Majandustehingud 20x1.aasta märtsikuus: 1) Tarnijatelt osteti kaupa, saadi arve: kaup 10 000 eurot ja käibemaks 2000 eurot, kokku 12 000 eurot. Arve on tasumata 2) Osteti masin, mida hakatakse kasutama põhitegevuses. Saadi arve: masina maksumus 12 000 eurot ja käibemaks 2400 eurot, kokku 14 400 eurot. Arve tasumata. 3) Müüdi kaupa maksumusega müügihinnas 25 000 eurot, millele lisandub käibemaks määraga 20%. Raha on laekumata 4) Maksu- ja Tolliametile tasuti käibemaksu 5600 eurot. 5) Saadi arve sideteenuste eest summas 200 eurot ja käibemaks 40 eurot, kokku 240 eurot. Arve tasumata.

Kasutatakse nii tüki- kui ka ajapalka. Firma ei ole käibemaksukohustuslane Märtsikuus toimusid järgmised majandustehingud: 1.) 02.03. vastavalt töölepingule kompenseeritakse Karl Kangele tema korteri üürist 50%, mis esitatud arve järgi oli täis- summana 250 EUR Arvutage tekkinud erisoodustuselt erisoodustusmaksud ja kandke tähtaja saabudes Maksu-ja Tolliametile 2.) 03.03. tuuakse pangast sularaha kassasse summas 520 EUR 3.) 07.03. laekub arveldusarvele 1 560 EUR ostjate tasumata arveid 4.) 09.03. kirjutatakse välja arve materjalide müügi kohta 3 tihumeetrit hinnaga a` 65 EUR Materjal on laus arvel hinnaga a` 35 EUR 5.) 10.03. laekub arveldusarvele 1 200 EUR ostjate tasumata arveid 6.) 10.03. tasutakse panga kaudu riigile kogu sotsiaalmaksu ja isiku tulumaksu võlg 7.) 16.03. saadi monteeritava seadme (põhivara) arve, kus ostuhind oli 700 EUR ja monteerimismaksumus 90 EUR 8.) 17.03

Liikluskindlustus on kohutuslik vastutuskindlustus. 2. Kes üldjuhul hüvitab liiklusõnnetuses osalenud kannatanu kahjud? Liikluskindlustus kaitseb liiklusõnnetuses kannatanut, kannatanu kahjud hüvitab kindlustusandja. 3. Millest sõltub kindlustusmakse suurus – nimetage vähemalt 4 punkti? Võrreldes senist liikluskindlustuse regulatsiooni uue seadusega muutub kindlustusmakse osas olukord vaid siis, kui klient jätab kindlustusmakse tasumata. Kui esimene kindlustusmakse jääb tasumata, siis kehtib kindlustuskaitse vähemalt 14 päeva jooksul alates lepingu sõlmimisest, peale seda võib kindlustusandja lepingu lõpetada. Teise või järgneva kindlustusmakse tasumata jätmisel peab kindlustusandja andma kliendile täiendava tähtaja makse tasumiseks. Kui klient ei tasu makset ka selle aja jooksul, võib kindlustusandja lepingu lõpetada. 4. Mis tõestab kindlustuskaitset – kas leping või poliis ?

109224FAY TAF0070 Raamatupidamisbilanss (eurodes) seisuga 31.12.20x0.a. AKTIVA PASSIVA Arvelduskonto 7040 Võlad tarnijatele 9000 Ostjate tasumata arved 5260 Palgavõlg 1005 Ettemakstud kindlustuskulud 2400 Osakapital 12000 Materjal 3000 Eelmiste aastate jaot. kasum 3958 Materiaalne põhivara 11010 Aruandeaasta kasum 1095 Materiaalse põhivara akumuleeritud kulum -1652

Seminari kaasused lahendamiseks. Kaasuste lahenduse vastust põhjendage lühidalt sisuliselt ja ka õiguslikult. 1. 04.01.2010 sõlmisid T. ja AS Nordliising liisingulepingu, mille kohaselt T. kohustus tasuma liisitud sõiduauto „Opel “ eest liisingumakseid vastavalt lepingus kokkulepitule ja lepingu lisaks olevale maksegraafikule. AS Nordliising lõpetas 04.03.2011 ühepoolselt lepingu, kuna T. oli jätnud tasumata kuus järjestikust makset, kogusummas 3 600 eurot. 03.02.2012 teatas AS Nordliising T-le, et nõuab võlgnevuse tasumist koos viivisega, mille summaks on kokku 7 200 eurot. T. teatas vastuseks, et tunnistab oma võlga liisingmaksete osas ning on valmis selle tasuma, kuid mainitud viivisesumma ei ole küll põhjendatud, kuna AS Nordliising liisis lepingu esemeks olnud sõiduauto edasi juba kolm nädalat pärast T-ga lepingu

..................................................................................................... 8 RAAMATUPIDAMISE AASTAARUANDE LISAD............................................................................9 Lisa 1. Kasutatud arvestuspõhimõtted .................................................................................9 Lisa 2. Raha ja pangakontod.............................................................................................. 11 Lisa 3. Ostjate tasumata summad.......................................................................................11 Lisa 4. Seotud osapooled....................................................................................................11 Lisa 5. Maksud .................................................................................................................. 11 Lisa 6. Varud...................................................................................................................

litsentsid ) AKTIVA KOKKU = PASSIVA KOKKU Raamatupidamises kajastatakse kõiki majandus- tehinguid kahel kirjel. Nt. kui ettevõte võtab eraisikult laenu ja see laekub pangakontole, siis: raha pangakontol suureneb ja võlg eraisikute ees suureneb. Seega varad suurenevad ja kohustused suurenevad. (Aktiva suureneb ja passiva suureneb). Nt. kui ettevõte tasub sularahas ühe oma ostuarve. Selle tulemusena sularaha kassas väheneb ja tarnijatele tasumata arved vähenevad. Seega varad vähenevad ja kohustused vähenevad. (Aktiva väheneb ja passiva väheneb). Erinevaid bilansimuutuste variante on kokku neli: 1. aktiva ja passiva - mõlemad suurenevad võrdses summas; 2. aktiva ja passiva - mõlemad vähenevad võrdses summas; 3. aktiva samaaegselt nii suureneb kui väheneb; 4. passiva samaaegselt nii suureneb kui väheneb. Siia hulka kuuluvad majandustehingud, mis toovad kaasa ettevõtte varade ja kapitali

Reklaamikulud 1 620 Ruumide kommunaalkulud 2 932 Ruumide rendikulu 8 294 Seadmete varuosad, remont, hooldus kulu 2 574 SEB Pank(arvelduskonto) 68 084 Sotsiaalmaksu kulu töötasult 6 795 Sotsiaalmaksu võlg 7 509 Sularaha kassas 22 816 Tarnijatele tasumata arved 74 294 Telefoni ja interneti kulu 7 083 Tooraine ja materjal 12 336 Transpordikulu kaupade ja materjalide müügil 11 026 Tulud kaupade müügist 47 788 Tulud teenuste müügist 101 359 Töötuskindlustuse kulu 2 883 Töötuskindlustusmakse võlg 955 Valmistoodang 36 998

15. Maksuvõla tähtajalise taotluse kohta teeb maksuhaldur otsuse ......... päeva jooksul selle saamises arvates . 16. Kui seadusega on ettenähtud õigusjärgluses korras õiguste ja kohustuste üleminek ühelt iskikult teisele, siis lähevad õigusjärglasele üle ka sunniraha maksmise kohustus- tõene, väär 17. Isik ei vabastata karistusest kui ta enne maksuõigusrikkumise menetluse alustamist esitab maksuhaldurile kirjalikult andmed õigusrikkumise tulemusel tasumata jäänud maksusumma kohta- tõene, väär 18. Hoonemakse objektiks on · Honed ja mud rajatised, maa hinda arvestamata · Maa ja honed 19. Kas maksuhalduril on õigus saada teavet krediitiasutustelt- jah-ei 20. Document loetakse kättetometatuks ka juhul kui see on allkirja vastu kätte antud menetlusosalisega koos elavale vähemalt 18 aastasele perekonnaliikmele-tõene, väär 21. Maksuhalduril on õigus revusjoni käigus nõuda maksukohustuslaselt sularaha

(v) AS xcxv pikaajalised aktsiad (v) Raha arvelduskontol (v) Kaup müügiks (v) Materjal laos (v) OÜ-le Maksi antud laen Ülesanne 3 Täita alljärgnev bilansitabel. As Meie 1. 50% AS Karu aktsiaid 250 000 2. Aktsiakapital nimiväärtuses ? 3. Eelmiste perioodide jaotamata kasum 230 000 4. Kohustuslik reservkapital 44 000 5. Maksuametile ülekandmata sotsiaalmaks 57 000 6. Ostjate tasumata arved 83 000 7. 5 aastane laen Swedpangast 300 000 8. Puitmaterjal laos 126 000 9. Raha arvelduskontol 550 000 10. Raha kassas 11 000 11. Sõiduautod 410 000 12. Tootmisangaar 1 200 000 13. Võlg tarnijale OÜ BERTA materjali eest 26 000

Anti rendile laoruumid (01.12.20x1- 1 01.12.20x1 31.05.20x2) Arvelduskonto 1,800 Ettemakstud renditulu 2 03.12.20x1 Osteti laoriiulid (arve) Materiaalne põhivara 1,206 Võlad tarnijatele 3 12.12.20x1 Müüdi kaupa Ostjate tasumata arved 5,000 Müügitulu Müüdud kauba soetusmaksumus 4 12.12.20x1 kajastati kuluna Kaubakulud 3,100 Kaup 5 31.12.20x1 Tarbitud elektrienergia (arve) Elektrikulu 320 Võlad tarnijatele 6 31.12

tarnijale maksma peab, teada. See on kolme osa kokkulangevuse protsess: müüja arve saamine, aruande saatmine ja ostutellimus. ERS süsteemid täiendavad protsessi läbi õigeaegse teabe edastuse: tarnijad näevad elektrooniliselt müüjaid kui saadetised on tulemas, ja ostjad näevad elektrooniliselt kui saadetised on kätte saadud. 1.3 Kaupade ja teenuste eest tasumine Kolmanda tegevusega kaasneb heakskiit tarnija arvete maksmiseks. Tasumata arvete haru kinnitab müüja arvete maksmise. Kassapidaja vastutab makse tegemist eest. Tasumata arvete eesmärk on lubadus maksta ainult kaupade ja teenuste eest, mis olid tellitud ja tegelikult saadud. On kaks võimalust töödelda müüja arveid: mitte-maksekviitungi süsteem; maksekviitungi süsteem. · Kassapidaja kinnitab arved. · Müüja arve ja tõendavaid dokumente nimetatakse maksekviitungi paketiks.

VÕLAÕIGUS Oksana Mänd (kostja) parkis esimest korda 8. oktoobril 2007 oma sõiduautot hageja kinnistul Tallinnas Narva mnt 50 asuvas tasulises parklas ilma parkimise eest tasumata. AS Pujään (hageja) ja kostja vormistasid selle kohta 8. oktoobril 2007 akti/protokolli, milles on märgitud mh parkimistasu suurus 1000 krooni. Arve tasumise tingimuste järgi kohustus kostja tasuma arve kolme päeva jooksul ning ühtlasi leppisid pooled kokku viivisemäära 0,5% päevas. 10. oktoobril 2007 väljastas hageja kostjale arve 1180 krooni, millest 1000 krooni moodustas parkimistasu ning 180 krooni käibemaks. Kostja arvet ei tasunud.

* enne bilansi koostamist teete kasumiaruande (et leida kasumi-kahjumi suurus) * bilanssi koondatakse varade lõppsaldod ja kohustuste lõppsaldod HEAD NUPUTAMIST ! mise kuu neljandal ZURNAAL-PEARAAMAT FIRMALE seisuga 01.03.2011 Jrk. Kuu- Tehingu Kassa Arveldusarve Ostjate tasumata arved Põhivara nr. päev sisu AKTIVA AKTIVA AKTIVA AKTIVA Deebet Kreedit Deebet Kreedit Deebet Kreedit Deebet Kreedit SALDOD 01.02

Kokku Põhivara kokku Aktiva (vara) kokku Passiva (kohustused ja omakapital) Kohustused Lühiajalised kohustused 11. Võlakohustused Tagatiseta võlakohustused (välja arvatud pangalaenud) Konverteeritavad võlakohustused Pikaajaliste pangalaenude tagasimaksed järgmisel perioodil Lühiajalised laenud krediidiasutustelt Kokku 12. Ostjate (tellijate) ettemaksed toodete ja kaupade eest 13. Võlad hankijatele Hankijatele tasumata arved Vekslivõlad Kokku 14. Mitmesugused võlad Võlad tütar- või emaettevõtetele Võlad sidusettevõtetele Kokku 15. Maksuvõlad 16. Viitvõlad (aruandeperioodi maksmata kulud) Võlad töövõtjatele Dividendivõlad Intressivõlad Muud viitvõlad Kokku 17. Lühiajalised eraldised 18. Muud ettemakstud tulevaste perioodide tulud Lühiajalised kohustused kokku Pikaajalised kohustused 19. Pikaajalised võlakohustused

AKTIVA KOKKU PASSIVA KOKKU → Kõiki majandustehinguid kajastatakse raamatupidamises kahel kirjel. Nt kui ettevõte võtab eraisikult laenu ja see laekub pangakontole, siis: raha pangakontol suureneb ja võlg eraisikute ees suureneb. Seega varad suurenevad ja kohustused suurenevad. (Aktiva suureneb ja passiva suureneb). Nt kui ettevõte tasub sularahas ühe oma ostuarve. Selle tulemusena sularaha kassas väheneb ja tarnijatele tasumata arved vähenevad. Seega varad vähenevad ja kohustused vähenevad. (Aktiva väheneb ja passiva väheneb). 2 Erinevaid bilansimuutuste variante on kokku neli: aktiva ja passiva - mõlemad suurenevad võrdses summas; aktiva ja passiva - mõlemad vähenevad võrdses summas; aktiva samaaegselt nii suureneb kui väheneb; passiva samaaegselt nii suureneb kui väheneb.

KODUTÖÖ NR.3 Konsolideeritud töölehed, kaks aastat järjest, soetusmaksumuse meetod. 1.01.07. Parker Firma ostis 95% Sid Company tasudes $160.000. Omandamisel oli Sid'i omakapital $ 120,000; ülekurss 10000 $ ja jaotamata kasum, $ 23.000.Kahe ettevõtte proovibilansid: 31.12.2007 Parker Sid Parker Raha $62 000 $30 000 Tasumata arved $19 000 Ostjatelt laekumata arved $32 000 $29 000 Muud kohustused $10 000 Varu $30 000 $16 000 Aktsiakapital $180 000 Investeering(T-firmasse Sid) $160 000 $0 Ülekurss $60 000 Masinad ja seadmed $105 000 $82 000 Jaotamata kasum, 0I.01 $40 000

Tütarettevõtete aktsiad või osad 0 0 Pikaajalised nõuded tütarettevõtetele 0 0 Sidusettevõtete aktsiad või osad 0 0 Pikaakalised nõuded sidusettevõtetele 0 0 Muud aktsiad, osakud ja võlakirjad 0 0 Mitmesugused pikaajalised nõuded 0 0 Pikaajalised ostjatelt tasumata arved 0 0 Materiaalne põhivara 0 0 Maa ja ehitised (soetusmaksumuses) 0 0 Masinad ja seadmed ( soetusmaksumuses) 0 0 Lehekülg 5 Bilanss Muu inventar, tööriistad, sisseseade ja muud (soetusmaks.) 0 0

seadusega ettenähtud intressimäära pole, mistõttu pooled, kui nad seda soovivad, peavad intressimäära kokku leppima laenulepingus. 1.5. Kui Laenusaaja viivitab Lepingujärgsete maksete tasumisega, tasub ta Laenuandja nõudmisel viivist ______(_____________) % viivituses olevalt summalt iga viivitatud kalendripäeva eest. Viivist hakatakse arvestama maksetähtpäevale järgnevast päevast ja arvestamine lõpetatakse võlgnevuse tasumise päeval. Tasumata viiviselt ja intressilt viivist ei arvestata. 2. Lepingujärgsete maksete tasumine 2.1. Laenusaaja tasub Lepingust tulenevad maksed Laenuandja pangakontole nr ________ või muul viisil, millest Laenuandja Laenusaajat eelnevalt informeerib. 2.2. Makse tasumisel Laenusaaja poolt loetakse esimeses järjekorras tasutuks viivis, siis tähtajaks tasumata intressid alates varasemast võlgnevusest ning seejärel tähtajaks tasumata laenusumma alates varasemast võlgnevusest.

Pikaajalised ja lühiajalised kohustused 3.Raamatupidamis bilanss, mõiste + põhivalem. Bilanss raamatupidamisaruanne, mis kajastab teatud kuupäeva seisuga raamatupidamiskohustuskase finantsseisundit. VARAD = KOHUSTUSED + OMAKAPITAL KÄIBEVARA + PÕHIVARA = LÜHIAJALISED KOHUSTUSED + PIKAAJALISED KOHUSTUSED + OMAKAPITAL 4.Bilansi neli muutust + näited. I Aktiva ja passiva muutuvad sama summa võrra. Nt : Osteti materjali 50 00.- eest ja seade 200 000 krooni eest, arve on tasumata. Seadme ostmiseks saadi pikaajalist laenu 200 000.- *kajastub mõlemal bliansipoolel *bilansi summa suureneb II Toimub ainult aktiva poolel. Nt : Materjali anti tootmisesse 25 000.- eest. *bilansi summa ei muutu III Toimub ainult passiva poolel. Nt : Pikaajalised kohustused lühiajalisteks kohustusteks *bilansi summa ei muutu IV Vähenevad aktiva ja passiva. Nt : Midagi tasutakse. *kajastub mõlemal bilansipoolel *bilansi summa väheneb 5.Konto mõiste.

Arve ja kauba võttis juhatus vastu, kinnitades antud fakti vastava allkirjaga. Juhatusest olete Te tagasi kutsutud 15.01.2008, s.o peale arve tasumise kohustuslikuks muutumist. Seega olite juhatuse liikmena teadlik arve olemasolust ja selle tasumise kohustusest. Teie ei ole teatanud AS-le KKKK arve mittetasumise põhjustest. Vastavalt ÄrS § 187 lg 1 juhatuse liige peab oma kohustusi täitma korraliku ettevõtja hoolsusega. Käesoleval juhul aga seda ei olnud, kuna juhatus jättis arve tasumata. Vastavalt ÄrS § 187 lg 2 juhatuse liikmed, kes on oma kohustuste rikkumisega tekitanud kahju osaühingule, vastutavad tekkinud kahju hüvitamise eest solidaarselt. Juhatuse liige vabaneb vastutusest, kui ta tõendab, et on oma kohustust täitnud korraliku ettevõtja hoolsusega. Käesoleval juhul on tekitatud kahju osaühingule, kuna Teie juhatuses oleku ajal on jäetud tasumata arve summas 35 000.00 krooni. Vastavalt ÄrS § 187 lg 4 käesoleva paragrahvi 2

jahipidamine keelata; · 4) algatada jahipiirkonna kasutaja väljavahetamine; · 5) teha ettepanekuid jahindusnõukogule jahipiirkonna piiride muutmiseks. RIKKUMISED · § 7. Jahipidamisõigus ja tasu jahipidamisõiguse eest · (1) Jahipidamisõigus on füüsilise isiku õigus jahti pidada, kui tal on jahipidamisõigust tõendavad dokumendid ning ta on tasunud jahipidamisõiguse tasu. · milleks tal olid jahiload, kuid tal oli tasumata jahipidamisõiguse tasu · TASUMATA 10 EUR, TRAHV 800 EUR.

Osaühing Aktsiaselts Tulundus-ühistu Äritegevuses osaleja nimetus Osanik Aktsionär Liige Vastutus ühingu kohustuste Ei vastuta Ei vastuta Vastutab tasumata osamaksu eest ulatuses Asutamisdokumendid Asutamisleping/ Asutamisleping/ Asutamis koosoleku põhikiri põhikiri protokoll/põhikiri

DEEBET (kajast.vähenemine) KREEDIT + (kajast. kohustus. suurenem) Võlakohustused Lühiajalised( kuni 12k) laenud ja võlakirjad, arvelduskrediit Pikaajaliste võlakohustuste tagasimaksed järgmisel perioodil Konventeerutavad võlakohustused Mitmesugused võlad Pangalaen/Pangavõlg Maksuvõlad (maksuametile KM, ettevõtte tulumaks, maamaks, sotsiaalmaks, füüs,isiku tulumaks Võlad töötajatele( tasumata töötasud, preemiad, boonused) Dividendivõlad (väljakuulutatud, kuid omanikele tasumata) Intressivõlad Ostjate ettemaksed toodete ja kaupade eest(järgmisel perioodil üleantavate toodete, kaupade eest) Võlad tarnijatele ( nt toodete, teenuste ostmisel ) Muud tulevaste perioodide ettemakstud tulud ( nt saadud rendiettemaksed) Kohustused Pikaajalised kohustused Laenud,võlakirjad ja kapitalirendi kohustused ( see osa mis kuulub tagasimaksmisele hiljem kui 12k)

DEEBET (kajast.vähenemine) KREEDIT + (kajast. kohustus. suurenem) Võlakohustused Lühiajalised( kuni 12k) laenud ja võlakirjad, arvelduskrediit Pikaajaliste võlakohustuste tagasimaksed järgmisel perioodil Konventeerutavad võlakohustused Mitmesugused võlad Pangalaen/Pangavõlg Maksuvõlad (maksuametile KM, ettevõtte tulumaks, maamaks, sotsiaalmaks, füüs,isiku tulumaks Võlad töötajatele( tasumata töötasud, preemiad, boonused) Dividendivõlad (väljakuulutatud, kuid omanikele tasumata) Intressivõlad Ostjate ettemaksed toodete ja kaupade eest(järgmisel perioodil üleantavate toodete, kaupade eest) Võlad tarnijatele ( nt toodete, teenuste ostmisel ) Muud tulevaste perioodide ettemakstud tulud ( nt saadud rendiettemaksed) Kohustused Pikaajalised kohustused Laenud,võlakirjad ja kapitalirendi kohustused ( see osa mis kuulub tagasimaksmisele hiljem kui 12k)

tegevust keelati. Ordumeistrid ja Tartu piiskopid saadeti pikendama rahulepingut ja nõudma paremaid tingimusi, Venemaa ründas Lõuna-eesti alasid ja see oli venelased lubasid küll rahulepingut, kuid ainult viimane lahing Härgmäel, Liivi ordu sai räigelt sellisel juhul, kui kõikidele teadmata jäänud Tartu lüüa. piiskoppide tasumata maks tasutakse. Viljandi piiramine- alistusid palgasõdurid, kuna Rahulepingu pikkus 15a, kui 3 a jooksul neile ei olnud palka maksta makstakse maks ära. Venemaa jätkas rüüstamist kuni Tallinnani välja Tekkisid sisetülid Ordu ja Riia peapiiskoppide vahel. Riia piiskopid kutsusid appi omale Poola- Ordu kontrolli alla jäid ainult Pärnu, Paide ja Leedu ja ordu jäi rahulepinguga Poola-Leedu alla

Kodused ülesanded tähtaeg 23. Märts, kell 11:55AM 1 ÜLESANNE (koosneb viiest väiksemast ülesandest) 1. Lewis Inc. Müüb oma kaupa ainult krediiti ning aastane müük moodustab $2 miljoni. Firma ostjate arvete käibevälde on 42 päeva. Missugune on bilansikirje ,,Ostjate tasumata arved" aastakeskmine suurus? 2. Southeast Jewelers Inc. müüb ainult krediiti. Ostjate arvete käibevälde on 60 päeva ning kirje ,,Ostjate tasumata arved" aastakeskmine suurus on $500 000. Missugune on firma aastane müügikäive? 3. Ettevõtte aastane intressikulu on $20 000, müügikäive $2 miljonit, tulumaksumäär on 40% ning käibe puhasrentaablus on 6%. Missugune on ettevõtte intresside kattekordaja? 4. Põhineb ülesandel 3. Oletame, et käibe puhasrentaablus on vähenenud 3%-ni ning intressikulu on kahekordistunud. Missugune on intresside kattekordaja uus väärtus? 5

Kristjan Hõbe 395******** ******* ***** TARTU Kristjan.Hõ[email protected] +372 *** *** ** HAGIAVALDUS üürinõudlus Hagihind - 700 Kostja (Kristjan Hõbe) allkirjastas üürilepingu 07.06.2011 ja nõustus seega lepinguga kaasnevate nõuetega ning ühtlasi nõustus ka iga kuu esimesel päeval tasuma järgneva kuu üüriraha 159. Lisaks sisaldas leping ühe kuu ettemaksu summas 159, mille kostja ka tasus. Kostja (Kristjan Hõbe) pole tasunud nüüdseks juba nelja kuu üüriraha, mistõttu on tasumata jäänud 636. Viivisena nõuan lisaks 64, mis teeb kogusummaks 700, kuna varasemad üürikulud on jäänud kostja poolt tasumatta, kuid mina (Kaari Maasikas) olen pidanud raha kõrgemale ära maksma õigeaegselt. Eeltoodust tulenedes palun välja nõuda maksmata jäänud korteri üüriraha koos viivisega. Lisa: üürileping + esitatud arved 4 kuu ulatuses. ............................................... (Hageja allkiri)

10. oktoobriks 2001.a · Katus valmis 6. novembril 2001. a · Kuna tööde tegemise ajal sadas 31 päeval üle 2 tunni vihma, pikenes lepingu tähtaeg lepingu punkti alusel. · Leping ei näinud ette hoone karbile veepidavuse tagamist sademete ajal. · Kostjal ei ole alust vähendada lepingu hinda tööseisakute päevade osas. · Kostjale esitati arve summas 423 820, mille kostja pidi tasuma 8 tööpäeva jooksul. · Reaalselt tasus kostja 118 710 krooni, tasumata on 305 110 krooni. · Lepingu punkti järgi pidi kostja maksma tähtaegselt tasumata summadelt viivist 0,5% päevas (kokku viivis 152 555 kr) · Kostja arvates ei vastanud hageja töö lepingule ega ehitusnormidele. Katuselt oli toimunud mitmed läbijooksud, mille tulemusena tekkis kahju. · Hageja esindaja on allkirjastanud töökoosoleku protokolli, milles tunnistab vastutust tekkinud kahju eest ja akti, milles on kirjas kahjusumma ja lepingu

ka vastu. Meil on sageli suured ootused, aga ise oleme selle saavutamise nimel valmis üsna vähe panustama. Ühiskonnas on tekkinud sotsiaalne dilemma, kas tasuda makse nagu on ette nähtud? Paljud kaaluvad otsuse langetamisel erinevaid aspekte ning otsustavad selle põhjal, mis tundub just neile, indiviidina kasulikum. Tegelikult tuleks mõelda ka ühiskonnale tervikuna, milline oleks mõju, kui kõik kodanikud jätaksid maksud tasumata. Maksevalmidus sõltub paljudest teguritest ning kujuneb välja pika aja jooksul. Arvan, et kõige suurem põhjus, miks püütakse maksude tasumisest kõrvale hoiduda on teadmatus. Inimesed ei ole informeeritud sellest, et maksutulu kasutatakse rahava heaolu saavutamiseks. Leian, et maksumoraali kujundamist võiks alustada juba noorte seas. Näiteks võiks maksude tähtsusest rääkida juba üldhariduskoolis mõne õppeaine raames. Võiks lastele

PAS S I VA Kohustused Lühiajalised kohustused 11. Võlakohustused 11.1. Tagatiseta võlakohustused 0 kr 11.2. Konventeeritavad võlakohustused 11.3. Pikaajaliste pangalaenude tagasimaksed järgmisel perioodil 11.4. Lühiajalised laenud krediidiasutustelt KOKKU rühm 11. 0 kr 0 kr 12. Ostjate ettemaksed toodete ja kaupade eest 13. Võlad hankijatele 13.1. Hankijate tasumata arved 13.2. Vekslivõlad KOKKU rühm 13. 0 kr 0 kr 14. Mitmesugused võlad 14.1. Võlad tütar- või emaettevõtetele 14.2. Võlad sidusettevõtetele KOKKU rühm 14. 0 kr 0 kr 15. Maksuvõlad 16. Viitvõlad (aruandeperioodil maksmata kulud) 16.1. Võlad töövõtjatele 16.2. Dividendivõlad 16.3. Intressivõlad 16.4. Muud viitvõlad KOKKU rühm 16

Maksumaksja kohustus tasuda maksusumma; maksu kinnipidaja kohustus pidada kinni ja tasuda kinnipeetud maksusumma; isiku õigus saada tagasi seaduses ettenähtust rohkem makstud maksusumma või muu enammakse; kolmanda isiku kohustus tasuda maksumaksja või maksu kinnipidaja maksuvõlg; maksukohustuslase kohustus tasuda intress, sunniraha või asendustäitmise kulud. §31 (1) 16. Mis on maksuvõlg? Maksukohustuslase poolt tähtpäevaks tasumata jäetud maksusumma, tähtpäevaks tasumata jäetud maksusummalt arvestatud intress ning tollivõlast tulenev tähtpäevaks tasumata maksusumma ja sellest arvestatud intress. §32 17. Mis on tagastusnõue? Enammaksu sooritamise korral on õigus kolme aasta jooksul enammakse tekkimise päevast taotleda maksuhaldurilt enammakstud summa tagastamist või tasaarvestamist. §33 (1) 18. Kuidas toimub maksukohustuse üleminek pärimise korral?

...... BILANSS ALGBILANSS Aktiva Bilansikirje summa kassa 500 arvelduskonto 177351 ostjate laekumata arved 43568 hoone 685000 inventar 130000 Kokku 1036419 Passiva Bilansikirje summa tarnijatele tasumata arved 29254 võlg töövõtjatele 19935 käibemaksu võlg 88402 pensionikindlustus võlg 188 sotsiaalmaksu võlg 8448 tulumaksu võlg 5221 töötuskindlustus võlg 384 aktsiakapital 470000 eelmiste perioodide jaotamata kasum 414587

DIVIDENDIVÕLAD Dividendvõlad tekivad bilanssi pärast omanike üldkoosolekul kinnitatud kasumi jaotamise ja dividendi maksmise otsust. Deklareeritud, kuid välja maksmata dividendid kantakse kohustusena bilanssi. INTRESSIVÕLAD Intressivõlad kaasnevad laenukohustusega. Majandusaasta lõpuks arvestatud, kuid tasumata intress kantakse kohustusena bilanssi. HINNANGULISED LÜHIAJALISED KOHUSTUSED Garantiikohustus tekib, kui firma annab müüdavatele kaupadele hooldusgarantii. Garantiikohustus tekib perioodil, mil toimub kaupade müük. NÄIDE. Möödunud aasta garantiiremondi kulud moodustavad 1% samade kaupade müügitulust. Teades seda, moodustatakse sama % alusel jooksva aasta müügitulust garantiikohustus ja kajastatakse see lausendiga: D Garantiiremondi kulu K Garantiikohustus

BILANSS mingi ajahetkel koostatud raamatupidamis aruanne, mis näitab kui palju on firma käsutuses varasid ja varade moodistamise allikaid ehk kapitali AKTIVA(DEEBET) · Vara , ehk firma käsutuses olevad ressursid(kassad · Käibevara : kassa , pank , debitoorne võlg(ostjate tasumata arved) , materjal(ladu) , kaup · Põhivara BASSIVA(KREEDIT) · Varade moodustamise allikad ehk kapital · Kohustused ehk võõrkapital (lühiajalised / pikaajalised) · Omakapital (aktsia- või osakapital) · Kasum TÄHTSAMAD ERINEVUSED ETTEVÕTLUSVORMIDE VAHEL Äriühingu ärinimi Miinimumkapitali Vastutus oma Juhtimine nõue kohustuste eest

Enamik majandusüksustest müüb kaupu, tooteid või teenuseid viitlaekumisega. Raha liigub majandustegevuse käigus vastupidiselt kaupade liikumisele. Tehingu summa fikseeritakse pooltevahelises lepingus. Tekkepõhise arvestuse rakendamisel fikseerib majandusüksus müügitulu siis, kui kauba omandiõigus on ostjale üle läinud. Laekumata summade ulatuses tekivad müüjal nõuded ostjatele. Ostjatele esitatavaid nõudeid nimetatakse ka debitoorseks võlgnevuseks. Ostjate poolt tasumata summade arvestust peetakse majandusüksuses analüütiliselt. Kajastuvad bilansis järgmistel bilansikirjetel: · Ostjate tasumata summad · Ebatõenäoliselt laekuvad summad Kaupade ja teenuste eest tasumine võib toimuda kohe sularahas või teatud maksetähtajaga väljastatud arve järgi. Nõudeid ostjatele võib liigitada: · nõuded, mis laekuvad korrapäraselt ja tähtaegselt · nõuded, mis küll laekuvad, kuid mittetähtaegselt ja ebaregulaarselt

· Kahekordne kirjeldamine on kokkuleppeline arvestusmetoodiline võte, mille järgi raamatupidamisarvestuses mingi majandustehing üheaegselt näidatakse nii debiteerival (,,ta võlgneb") kui ka krediteerival (,,ta usaldab") kirjel. Bilansimuutused · üks varakirje suureneb, teine väheneb - näiteks ettevõte ostab sularaha eest kaupa, raha väheneb, varu suureneb. · üks varakirje suureneb, üks kohustuste kirje suureneb saadakse teisest firmast materjali, arve tasumata. · üks varakirje suureneb, üks omakapitali kirje suureneb aktsionär tasub märgitud aktsiate eest. · üks varakirje väheneb, üks kohustuse kirje väheneb tasutakse hankijale arve. · üks varakirje väheneb, omakapitali kirje väheneb ostetakse tagasi aktsiad, raha välja, omakapitali kirje väheneb. · üks kohustuste kirje suureneb, üks kohustuste kirje väheneb pikaajaline laen viiakse lühiajaliseks, mille maksate tagasi järgmisel aastal.

perioodil. Müügieelarvet saab koostada nii raha kui ka tooteühikutes. Müügieelave aluseks võetakse muutused majandus ja turunduskeskkonnas. Samuti on müügieelarvete aluseks: · Lühi ja pikaajlised müügiprognoosid · Müügianalüüsid jooksva aasta ja sellele eelnendud aasta kohta · Ettevõtte müügitulu eelneval eelarveaastal Laekumiste eelarve on detailne plaan, milles käsitletakse ostjate poolt tasumata arvete suurust aruandeaasta lõpus ning nende laekumist vastavalt ettevõttes välja kujunenud ostude statistika järgi. Tootmiseelarve aluseks on müügieelarves kajastatud toodete müügikogused, mida suurendatakse perioodi lõpuks allesjääva valmistoodangu varuga ning vähendatakse perioodi alguses oleva varuga. Materjali soetamise eelarve on detailne plaan, kus kajastatakse: · toodangute arvu · materjali kulu ühele tooteühikule · materjali kulu kokku

Km. % - käibemaksu % Kogus kauba kogus Hind 1 ühik hind Summa kauba summa Käibemaks käibemaksu suurus Märkus Kreedit bilansi konto (Summa kauba kauba või teenuste omahind) Tarnijate arved Dokumendi pealdises järgmised andmed : Arvestuslik kuupäev arve sisestamise kuupäev Arve kuupäev ja Dok number Kreedit balansi konto, sisestatakse automaatselt Võlad hankijatele Tarnija Tarniv firma valitakse firmade teatmikust. Kui antud firma omab tasumata arveid või ettemaksu pakutakse välja tabel kõikide sulgemata sissekannetega zurnaalist Arveldused tarnijatega. Kui on vajalik dokument lisada juba enne sissekantud arvele või oli juba eelnevalt tasutud, on vajalik klikkimisega ära märkida vastav sissekanne tabelis ja vajutada nupule OK. Tabeli sulgemine ilma valikuta - nupp Katkesta. Maksetingimus arve tasumise kuupäev. Saaja pank , A/arve, Viitenumber Artikkel Summa kauba maksumus dokumendi järgi.

maksusumma (kinnipidamiskohustus); 3) isiku õigus saada tagasi seaduses ettenähtust rohkem makstud maksusumma või muu enammakse vastavalt käesoleva seaduse §-le 33 (tagastusnõue); 4) kolmanda isiku kohustus tasuda maksumaksja või maksu kinnipidaja maksuvõlg (vastutuskohustus); 5) maksukohustuslase kohustus tasuda intress, sunniraha või asendustäitmise kulud (kõrvalkohustus). 16. Mis on maksuvõlg? Maksuvõlg on maksukohustuslase poolt tähtpäevaks tasumata jäetud maksusumma, tähtpäevaks tasumata jäetud maksusummalt arvestatud intress ning tollivõlast tulenev tähtpäevaks tasumata maksusumma ja sellelt arvestatud intress. 17. Mis on tagastusnõue? Tagastusnõue tähendab, et maksumaksjal on õigus saada tagasi maksuhaldurile seaduses või haldusaktis ettenähtust suuremas summas tehtud makse ja rahalise kohustuse tasumisel või tasaarvestamisel tekkinud enammakse, sealhulgas enne kohustuse tasumise tähtpäeva tehtud makse.

Maksuparadiis ehk madala maksumääraga territoorium selleks on välisriik või välisriigis asuv iseseisva jurisdiktsiooniga territoorium, kus ei ole kehtestatud juriidilise isiku teenitud või tema poolt jaotatud kasumilt maksu või on see väiksem kui samasuguselt tulult oleks tulnud kehtestada füüsilisele isikule, residendile kohaldatav tulumaks; maksustamise piiriks on 2/3 vastavast tulumaksust. Maksusumma tasumisele kuuluv või kinnipeetud maksusumma. Maksuvõlg tähtajaks tasumata või kinnipidamata maksusumma, kas osaliselt või täielikult; maksuvõlana käsitletakse ka intressivõlga ja tollivõlga. Maksu- ja tolliamet: * on moodustatud 1990 aastal ja peamised ülesanded on: 1. isikute poolt maksuseaduste ja nende alusel kehtestatud õigusaktide täitmise kontrollimine; 2. isikute maksustamisel nende õiguste tagamine ja nende õigustega arvestamine; 3. maksude õige arvestamise kontroll ja nende õigeaegse ja täieliku laekumise