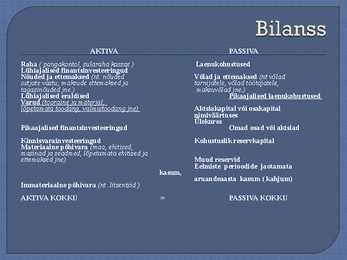

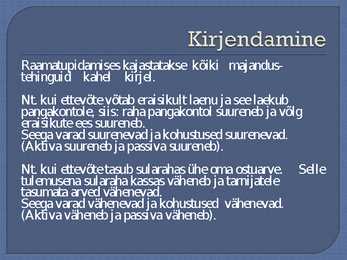

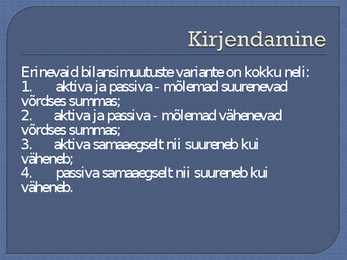

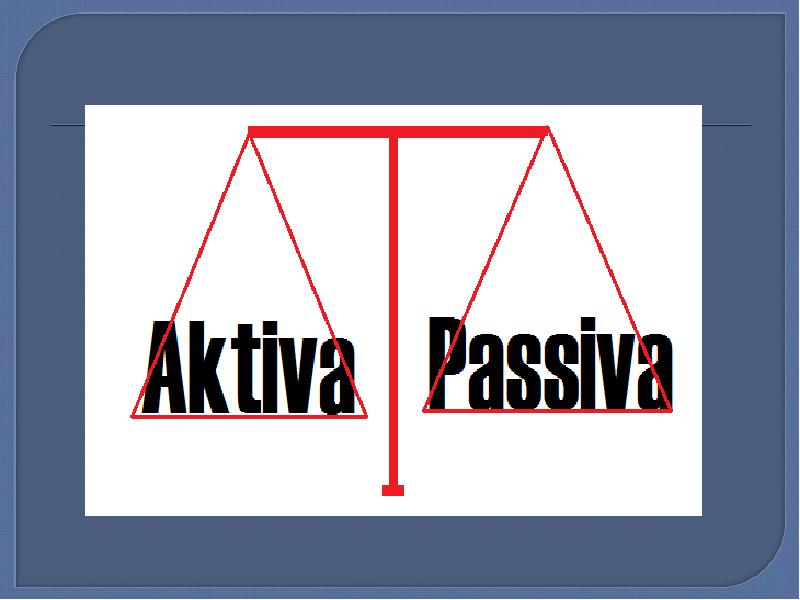

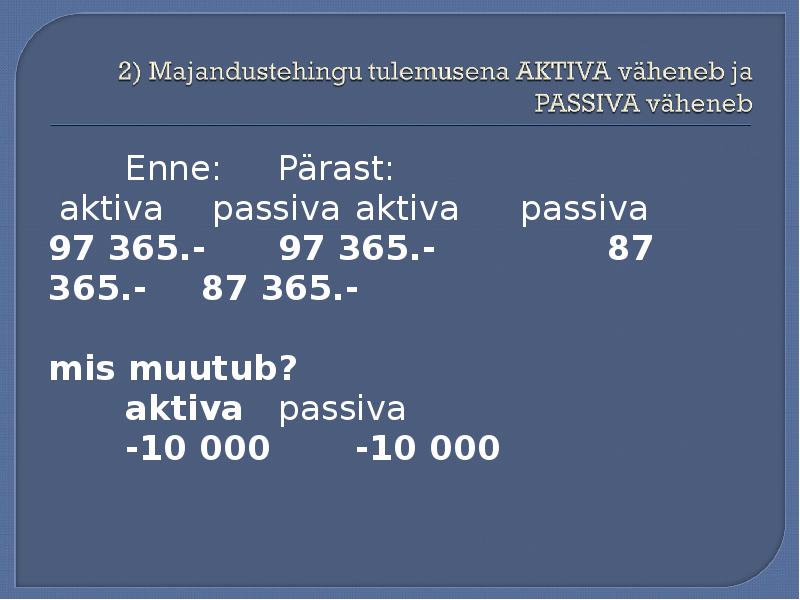

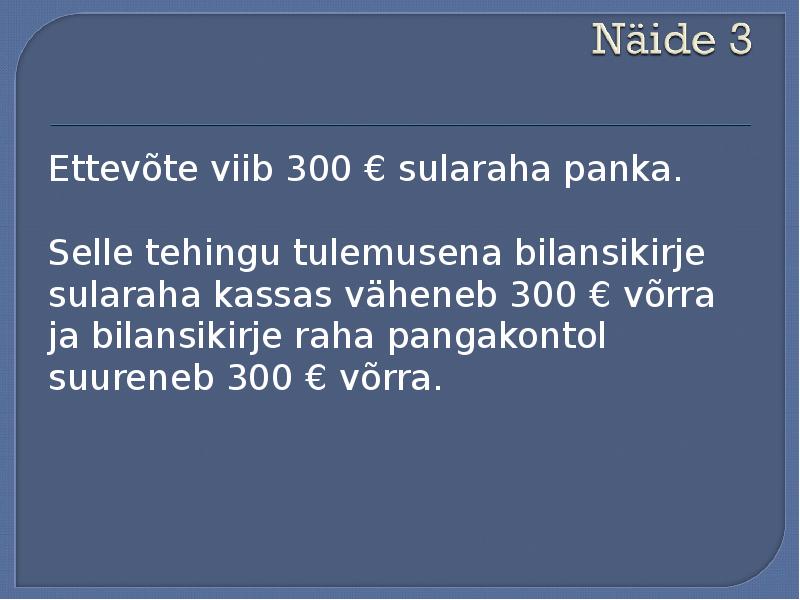

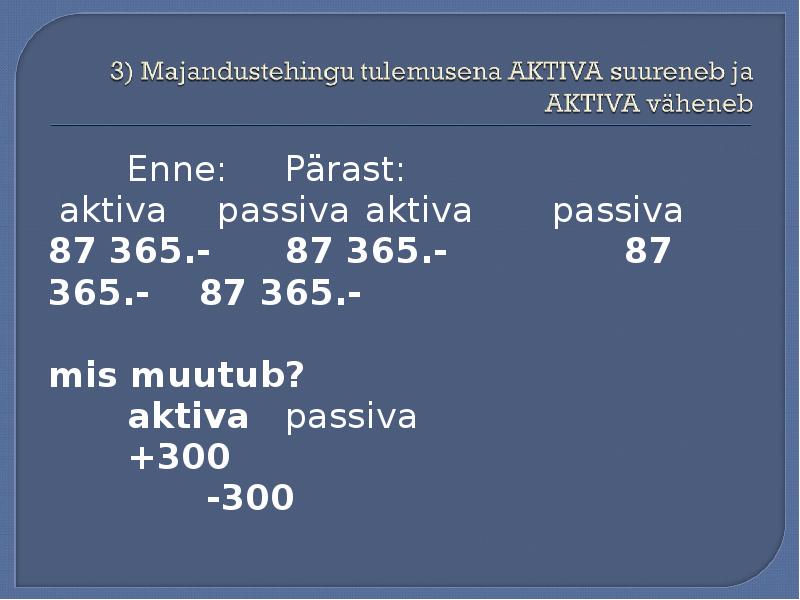

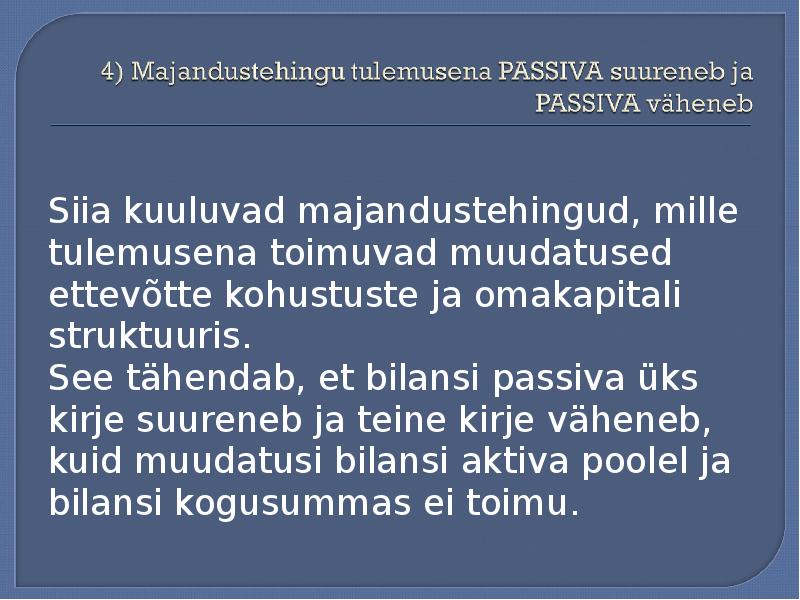

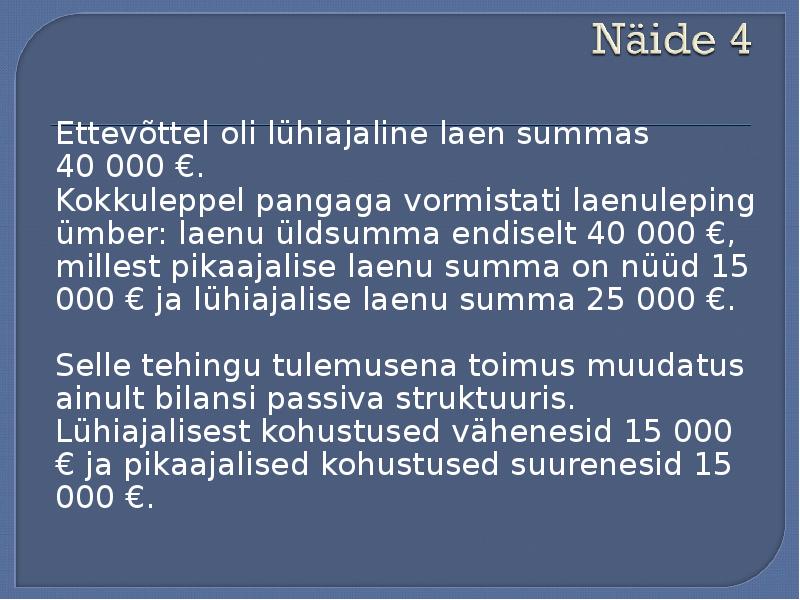

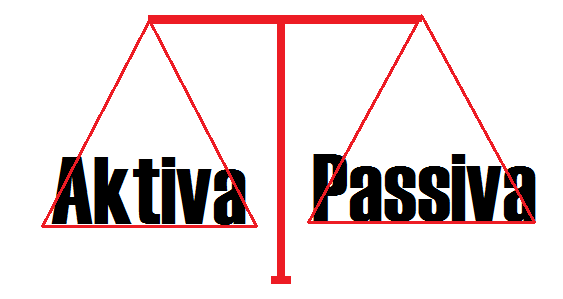

Mis on aktiva ja passiva? Kuidas nad omavahel seotud on? Millal kumbki suureneb ja väheneb? 1 Bilansi põhiosa koosneb kahest poolest. Vasakut poolt nimetatakse aktivaks ja paremat poolt passivaks. Bilansi aktivas on kajastatud ettevõtte varad, passivas aga nende varade katteallikad. Katteallikatega näidatakse ära, kus kohast varad saadud on. AKTIVA (varad) PASSIVA (kohustused ja omakapital) Ettevõtte bilansis näidatavad varad jagunevad kaheks: käibevara ja põhivara. Käibevara moodustavad raha (nii sularaha kui ka raha pangakontol), erinevad nõuded ja ettemaksed (nt nõuded ostjatele), varud (nt tooraine, materjal, valmistoodang) jne. Kõik muu vara, mida ettevõtte jooksva tegevuse käigus ei realiseerita, on põhivara. Põhivara alla kuuluvad materjaalne vara (nt masinad, seadmed) ja mittematerjaalne vara (nt litsents) jne.

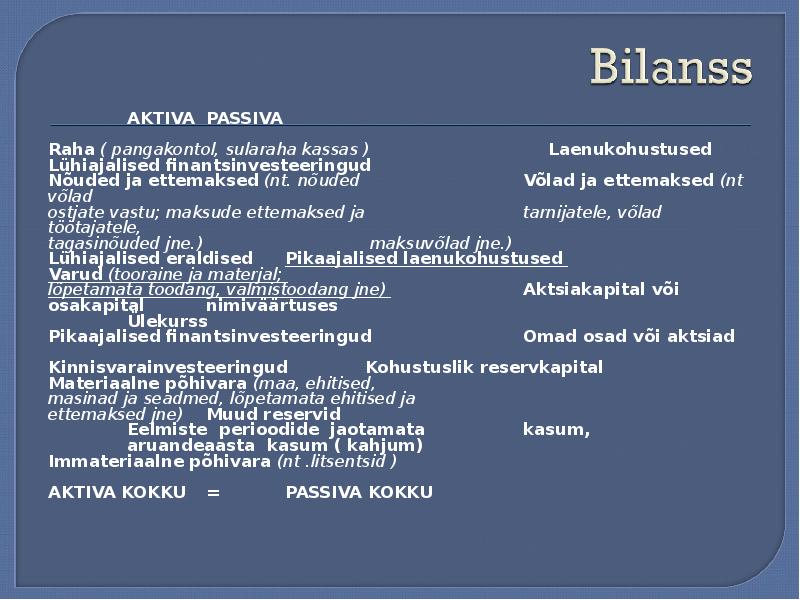

õigus (käibevara ja põhivara) OMAKAPITAL (netovara) – raamatupidamiskohustuslase varade ja kohustuste vahe KOHUSTUS – raamatupidamiskohustuslasel lasuv rahaliselt hinnatav võlg. Bilansi mõiste ja sisu Bilanss on raamatupidamisaruanne, mis kajastab teatud kuupäeva seisuga raamatupidamiskohustuslase finantsseisundit (vara, kohustusi ja omakapitali). Eesti Vabariigi bilansiskeem on kinnitatud Raamatupidamise seaduse lisaga 1. Bilansil on kaks osa – AKTIVA JA PASSIVA Bilansi aktivas kajastatakse rahalises väljenduses ettevõtte varade koostis ja paigutus. Vara – see on raamatupidamiskohustuslase valduses olevad ressursid (raha, nõuded, materjalid, põhivara). Bilansi passivas kajastatakse vara moodustamise allikate koostis ja paigutus (kohustused ja omakapital). Kohustus (netovara) – raamatupidamiskohustuslase kohustus, mis nõuab tulevikus rahast loobumist ehk tasumist. Omakapital – raamatupidamiskohustuslase vara, millest on maha arvatud

Majandustehingud Toimingud, mille tulemuseks on muutused raamatupidamiskohustuslase vara, kohustuste ja kapitali koosseisus. Raamatupidamiskohustuslane peab iga majandustehingu toimumise momendil või vahetult peale seda, koostama majandustehingu toimumist tõendava algdokumendi ja registreerima selle raamatupidamisregistrites. 2/9/2015 Mai Takkis 38 Raamatupidamise bilanss Bilanss on raamatupidamisaruanne, mis kajastab antud kuupäeva seisuga raamatupidamiskohustuslase vara, kohustusi ja omakapitali (RPS §3) Bilansi aktiva kajastab raamatupidamiskohustuslase vara. Bilansi passiva kajastab raamatupidamiskohustuslase vara moodustamise allikaid, mis jaguneb - kohustused + omakapital Bilansi aktiva = Bilansi passiva Vara = Kapital 2/9/2015 Mai Takkis 39

Arvestus- majandusliku tehingu registreerimine mille alla kuuluvad ülesmärkimine, liigitamine, summeerimine, tõlgendamine. Mis on arvestus? ühe KT küsimus! Raamatupidamine-üks majandusliku arvestuse liikidest ja kujutab endast pidevate info süstematiseerimiste registreerimist Kuluarvestus- osa majanduslikust arvestusest ja on seotud arvestus maksumuse analüüsiga. Vara- väärtused, mis on vajalikud ettevõtte tegevuseks ning varad kajastatakse bilansi aktiva poolel. Audit- regulatsiooni süsteemi hädavajalik osa eesmärgiks on võimalikult vara tuua esile kõrvale kalded, kehtestatud nõuetest ning finantsjuhtimise seaduslikkuse, tõhususe, mõjususe ja säästlikkuse põhimõtete rikkumise, et alati oleks võimalik võtta tarvitusele korrigeerivaid meetodeid ning panna vastutama aruande kohuslasi saada hüvitist või rakendada abinõusid rikkumiste kordumiseks või vältimiseks.

Pacioli ei mõelnud kahekordse kirjendamise süsteemi ise välja, vaid kogus ja korraldas ning süstematiseeris mitmesugused majapidamises ja ärielus kasutusel olnud tehingute ülestähendamise viisid. Siit itaalia meetod – kahekordne kirjendamine levis algul üle kogu Euroopa ja lõpuks üle kogu maailma. Selle domineerimise üks viimaseid tulemusi on see, et paljud inglisekeelsed ja ka eestikeelsed arvestuse ja rahanduse väljendid on pärit itaalia keelest (näiteks: deebet, kreedit, bilanss, kapital jne). 1.4 Raamatupidamist reguleeriv seadusandlus Tähtsaim raamatupidamist reguleeriv õigusakt Eestis on Raamatupidamise seadus (RPS). Esimene Raamatupidamise seadus võeti vastu riigikogu poolt 1994.aastal ja see jõustus 01.jaanuaril 1995. Hetkel kehtiv raamatupidamise seadus võeti vastu riigikogu poolt 20.november 2002 ja see jõustus 01.jaanuarist 2003. Seadus reguleerib raamatupidamist äriühingutes, mittetulundusühingutes, eelarvelistes astutustes jne

tulemust. aluseks on võetud raha liikumine. Saavad kasutada ainult FIE'd kes kasutavad kassapõhist arvestust. Kahekordne kirjendamine: toimunud majandustehingu summa. on laialdaselt kasutust leidnud- sisemise kontrolli võimalus, lihtne koostada perioodiliselt bilanssi, lihtne selgitada majandustegevuse tulemust. Võimalikkus tuleneb sellest- iga maj.tehing kajastub vähemalt kahel kontol (ühe konto kreedit, teise deebet), aktiva ja passivakontode deebetil ja deebetil on vastupidine tähendus. Saldo e. algjääk- varade, kohustuste ja omakapitali jääk. Käive- maj.tehingute summa ilma saldota. (kontodele kirjendatud summade kokkuvõtted ilma algjäägita) Aktivakonto lõppsaldo =deebet algsaldo+deebeti käive-kreediti käive, Passivakonto lõppsaldo=kreedit algsaldo+kreediti käive-deebeti käive. Kontoplaan- on raamatupidamises kasutavate kontode nimetuste ja numbrite süstematiseeritud loetelu

Raha pangas 45 000 Pangalaen 15 000 Seadmed 10 000 Osakapital 40 000 VARA KOKKU 55 000 KOHUSTUSED KOKKU 55 000 Sõltumata sellest, kui palju ettevõttes tehinguid toimub peab alati säilima võrdus: vara = kapital + kohustus Bilanss Bilanss annab ülevaate ettevõtte finantsseisundist teatud kuupäeva seisuga. Bilanss koostatakse majandusaasta lõpus. Majandusaasta pikkuseks on 12 kuud. Raamatupidamiskohustuslase asutamisel, lõpetamisel, majandusaasta alguskuupäeva muutmisel või muul seadusega ettenähtud juhul võib majandusaasta olla lühem või pikem kui 12 kuud, kuid ei tohi ületada 18 kuud. Bilanss on pilt mis annab ettevõttest ülevaate teatud ajahetkel. Bilansis kajastatakse ettevõtte varad, kohustused ja omakapital rahalises väljenduses. Bilanssi võib kujutada kahepoolse tabelina

TALLINNA MAJANDUSKOOL Majandusarvestuse ja maksunduse osakond Raamatupidamise bilanss. Ainetöö Juhendaja: Tallinn 2009 2 Sisukord. 1. Raamatupidamise bilanss........................................................................................................6 1.1. Raamatupidamise bilansi mõiste. ....................................................................................6 1.2. Seadusandlik reguleerimisbaas. ......................................................................................8 1.3. Majanduslik tähtsus........................................................................................................10 2

Kõik kommentaarid