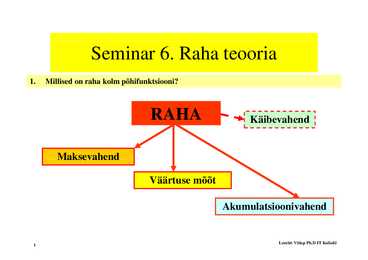

PANGARAHA- mis ei eksisteeri reaalselt. On pankade vahelistes arveldustes kasutatav raha. Ka pangad teevad oma elu lihtsamaks, kõikidel pankadel on avatud korrespontent kontod Eesti Pangas. Kes päeva lõpuks pankadest teisele võlga jääb, kannab kulud. Kui üks on 30000.- võlgu ja teine 50000.-e i pea mõlemad kandma rahasid, vaid lihtsalt üks kannab teisele 20000.. võlgu ja ongi klaaritud. Kui aga nt on selline olukord, et pangal pole võimalik võlga ära maksta, siis Eesti Pank maksab ise võla ära ja annab nö laenu võlas olevale pangale, kuid intressid on väga kõrged. Raha funktsioonid: ( lk 30) Üldine maksevahend- saame raha vahetada kõikide teiste väärtuste vastu ( puudub bartertehingu probleemid) Väärtusemõõdu funktsioon ehk arvestusühik- saame rahasse ümber arvestada kõiki teisi väärtusi. Nii on võimalik kõiki teisi väärtusi omavahel võrrelda

Laenusummad on suuremad ja tagasimaksegraafik pikem. Ka intress on tavaliselt oluliselt madalam kui tarbimislaenul. Arvelduslaen Arvelduslaen võimaldab kliendikontol jääda ajutiselt miinusesse. Sündikaatlaen Sündikaatlaenuks nimetatakse laenu, mille puhul on mitu laenajat. Enamasti on tegu nii suurte summadega, et ükski pank ei soovi üksi nii suurt riski võtta. Kohustuslikud reservid Kohustusliku reservid on kindlaksmääratud osa panga hoiustest, mida ei saa välja laenata. Eesti Pank on kehtestanud kohustusliku reservi määraks 10% hoiustest. Varutegur Varutegur on reservi suurus, mida pank peab hoidma. Rahaloomekordisti Rahaloomekordisti ehk rahakordaja arvutamiseks

Keskpank on kommertspankadele kehtestatud kohustusliku normatiivi 10%. See hulk rahast/hoiustest, mis tuleb reaalselt panna keskpanga reservi. Ehk see tuleb võtta raha ringlusest välja, see on piltlikult külmutatud. Ehk siis: V K Kassa: 100 Hoius: 100 Kassa: 90 Hoius: 100 Kohustuslik reserv: 10 Edasi on panga huvi raha välja laenata, et intressi teenida. Oletame, et pank laenab nüüd kogu selle raha välja. Laenab ehitajale, kes ostab ehitusmaterjali. Selgub, et ka sellel ehituskauplusel on samuti konto meie pangas. V K Kassa: 100 Hoius: 100 Kassa: 90 Hoius: 100 Kohustuslik reserv: 10 ___________________________________ KR: 10 Hoius: 100 Laen: 90 Kuna kaupmehe arve on meie pangas, siis kui ehitaja on materjalid ära ostnud ja maksnud

MAJANDUSE ABC 10. RAHA JA PANGANDUS Raha tekkimine ja ajalugu Bartermajandus – majandussüsteem, kus hüviseid vahetatakse üksteise vastu ja üldine ekvivalent ning vahetusvahed puudub Kui raha ei usaldata: RAAMAT a) bartermajandus Ebaef- ektiivne b) raha asendamine ($-seerumine) KING KINOPILET

Emissioonipank andis ringlusesse pangatähti, kohustusega need väärismetallraha vastu lunastada. Esimene emissioonipank 1656.a. Stockholmis. Kaasajal on sularaha emissiooniõigus ainult keskpangal. I revolutsiooniline pööre panganduses pangabisness muutus kõrvaltegevusest elukutseks ja põhiliseks sissetulekuallikaks. II revolutsiooniline pööre panganduses pangad hakkasid ise raha emiteerima. Kaasaja pank: o raha koondav o raha säilitav o laenu andev o laenu võttev o klientide korraldusel arveldusi ja kassatehinguid sooritav o raha ja väärtpabereid emiteeriv ja nende ringlust korraldav rahaasutus Omandivormi järgi jagunevad pangad: o erapangad o riiklikud pangad o segaomandiga pangad 7 Tegevushaarde ulatuse järgi jagunevad pangad: o suurpangad o keskmised pangad o väikepangad

Pank tähendas algselt lauda või pinki, millel kullassepad ja rahavahetajad teostasid tehinguid ning säilitasid rahalaekaid. Vanal ajal tunti pangatehinguid juba Babüloonias ning Vana-Egiptuses ja Roomas. Roomas nn agentaarid võtsid lühi- ja pikatähtajalisi hoiuseid, andsid tagatisi võõraste kohustiste eest ning andsid võõrrahade arvelt lombard- (pandi) ja hüpoteeklaene, teostasid hoiuste alusel makseid kolmandatele isikutele jm. Hilisel keskajal omas juhtivat kohta Itaalia pank, milles suurt osa etendas mündivahetus, sest uusi münte vermiti ja lasti käibele alatasa, neid võltsiti, vähendati nende kaalu jne., mis nõudis nende alatist kontrollimist. Itaalia linnades arenesid rahavahetajad aja jooksul ,,pärispankuriteks", sest nad võtsid raha vastu ka säilitamiseks (deposiitidena) ja maksetehinguteks, tekkis ziirokäive. Ziiro maksesumma ülekandmine sularaha kaasabita võlgniku kontolt võlausaldaja kontole.

hüvitatakse kindlustusvõjatele tekkinud kahjud 50. * Väärtpaberivahendaja - finantsturuga seotud asutus, näiteks investeerimispank, mis aitab ettevõttel emiteerida uusi väärtpabereid, ja börsimaaklereid, kes tegutsevad väärtpaberite järelturul 51. * Finantsturg - institutsioon, mille kaudu raha liigub neilt, kelle tulud on suuremad kui kulud, neile, kelle eelarve on puudujäägiga 52. Lihtmaksed ja dokumendimaksed - m6iste ja liigid * Lihtmakse - makse, mille korral maksjat teenindav pank kannab maksja korralduse alusel vastava rahasumma maksja kontolt üle saaja kontole.(tsekk v6i maksekorraldus) * Dokumendimakse - dokumendid peavad kinnitama ostu-müügilepinguga koosk6la 53. Avalikud kaubad Avalikke kaupu iseloomustab asjaolu, et kui kaup on juba toodetud, siis iga lisandunud tarbija saab nendest kaupadest kasu ilma selle kauba eest täiendavalt maksmata. Seega on iga lisandunud tarbija puhul kauba tarbimise piirkulu null 54

Lembit Viilup Ph.D IT Kolledz 6 16. Osalise reserviga pangasüsteemi korral peab kohustuslik reservimäär Rr olema: a) võrdne 0-ga; b) suurem kui 0 ja väiksem kui 100%; b) c) võrdne panga lisareserviga XR; d) võrdne sularahamääraga Cr; e) võrdne 100%. 17 K 17. Kuii k kohustuslik h t lik reservii määr ää Rr = 15% jja pank k peab bhhoidma id reservis i 750 miljonit ilj it krooni, siis on panga nõudehoiuste suurus: a) 112,5 miljonit j krooni;

Kõik kommentaarid