Silvia Kuusk Kordamisküsimused aines Rahandus (2009): Mis on ettevõtte kõrgeim eesmärk ja kuidas seda saavutatakse? Kaasaegses rahandusteoorias on jõutud ühisele seisukohale, et ettevõtte kõrgeim (peamine) eesmärk on tema aktsionäride ehk siis ettevõtte omanike rikkuse maksimeerimine, mida mõõdetakse pikaajalise aktsia väärtusega (NB! Aktsia tegelik turuhind ei ole ettevõtte kontrolli all). Kõik otsused, mis võetakse vastu ettevõtte juhtkonna poolt, peavad olema suunatud toetama seda üheselt seatud eesmärki. Sealjuures, omanike kogurikkust mõõdetakse ettevõtte omakapitali turuväärtuse järgi (s.o. aktsiate turuväärtus käigusolevate aktsiate arv). Seega, ettevõtte, aga miks mitte ka üksikisiku, kõige olulisemaks tegevuseks kujuneb väärtuse loomine (value creation) ükskõik mida ka ette ei võeta, lõppeesmärgiks peab olema, et see tegevus looks ettevõttele

TARTU ÜLIKOOL Majandusteaduskond AVATUD ÜLIKOOL SISSEJUHATUS ETTEVÕTTEMAJANDUSSE MAJANDUSARVESTUS Koostanud lektor Kertu Lääts Tartu 2004 1. MAJANDUSARVESTUSE OLEMUS Majandusarvestus on oma iseloomult teenus. Tema peamine funktsioon on toota kvantitatiivset finantsinfot ettevõtte majandustegevuse kohta juhtimisotsuste vastuvõtmiseks. Ettevõtte omanikke ja juhatust huvitab eelkõige ettevõtte majandus- tegevuse tulukus, võlausaldajaid ettevõtte võimelisus täita oma kohustusi. Sellise info saamise tagab majandusarvestus. Majandusarvestus on plaanipärane tegevus, mis hõlmab ettevõtte majandussündmuste info identifitseerimist, mõõtmist, registreerimist, rühmitamist, töötlemist, säilitamist, analüüsimist ja edastamist juhtimise vajadusteks. Majandusarvestus toodab infot kahel eesmärgil: - otsuste tegemiseks ettevõttes või - aruandmiseks ettevõttevälistele isikutele. Seega infotarbijateks võivad

ETTEVÕTTE RAHANDUS 21.01.2013 Ettvõtte vahendite ringkäik AS näitel Ettevõtte tegevus on seotud teatud tootmiseks vajalike teguritega. Need tegurid on ettevõtte majandustegevuseks vajalikud vahendid. Skeem nr 1 C + V + m T C konstant konstantsed tootmistegurid (materjal, masinad, seadmed) Konstantsed on tootmistegurid, mille väärtus kandub tootele muutumatul ehk konstantsel kujul ühe või mitme tootmistsükli vältel. V varieeruv komponent on tööjõud tootmiskomponent, mis ei ole konstantse iseloomuga. m lisandunud väärtus. Tööjõud, muutuva tegurina kandub väärtuseliselt toote väärtusesse ning muutuva osa kompenseerib lisandunud väärtus (m võib olla positiivne kui ka negatiivne). Tööjõud on ainus tootmiskomponent, mis on võimeline tootma lisaväärtust. Ettevõte peab tegutsema kasumlikult ning olema jätkusuutlik. T tootmisetap Skeem nr 2 Vastavalt äriseadustikule on ev nõutav minimaalne aktsiakapital. Ev peab olema jätkusuut

MAJANDUSARVESTUSE VAJADUS JA KORRALDAMINE RP koostamisel on aluseks RP seadus, maksuseadus ja raamatupidamise toimkonna juhendeid (RTJ). RP korraldamise kohustus on seadusest tulenevalt kõigil ettevõtjatel. RP korraldamise eest vastutab ettevõtte juht, kes võib raamatupidamisega tegeleda ise, palgata raamatupidaja või kasutada raamatupidamisteenust. RTJ-e kasutatakse, et kõik saaksid RP-sest üheselt aru ning et kõik ettevõtjad teeksid asju ühtemoodi. Ettevõtjale on RP'st vaja, et oma paberid korras hoida ja tulud-kulud vastavalt reeglitele õigesti kokku arvestada. Majandusarvestuse põhieesmärgiks on koguda ettevõtte majandustehingute kohta andmeid ettevõtte väliste infotarbijate huvides lähtuvalt. RP õigsust kontrollib audiitor, maksustamise õigsust kontrollib Maksu- ja Tolliamet. RP vajadus: juhtida ja hinnata majanduslikku seisu. RAHA ARVESTUS Kontode avamine: kassa,pank jne. Vajadus: erinevad kontod lihtsustavad oluliselt arvestuse pidamist. Ettevõtjal on kind

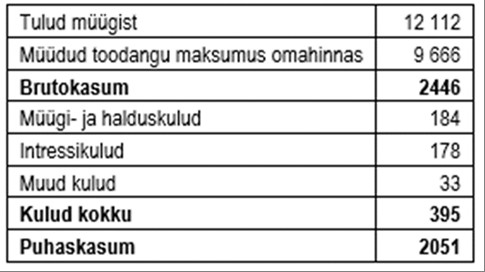

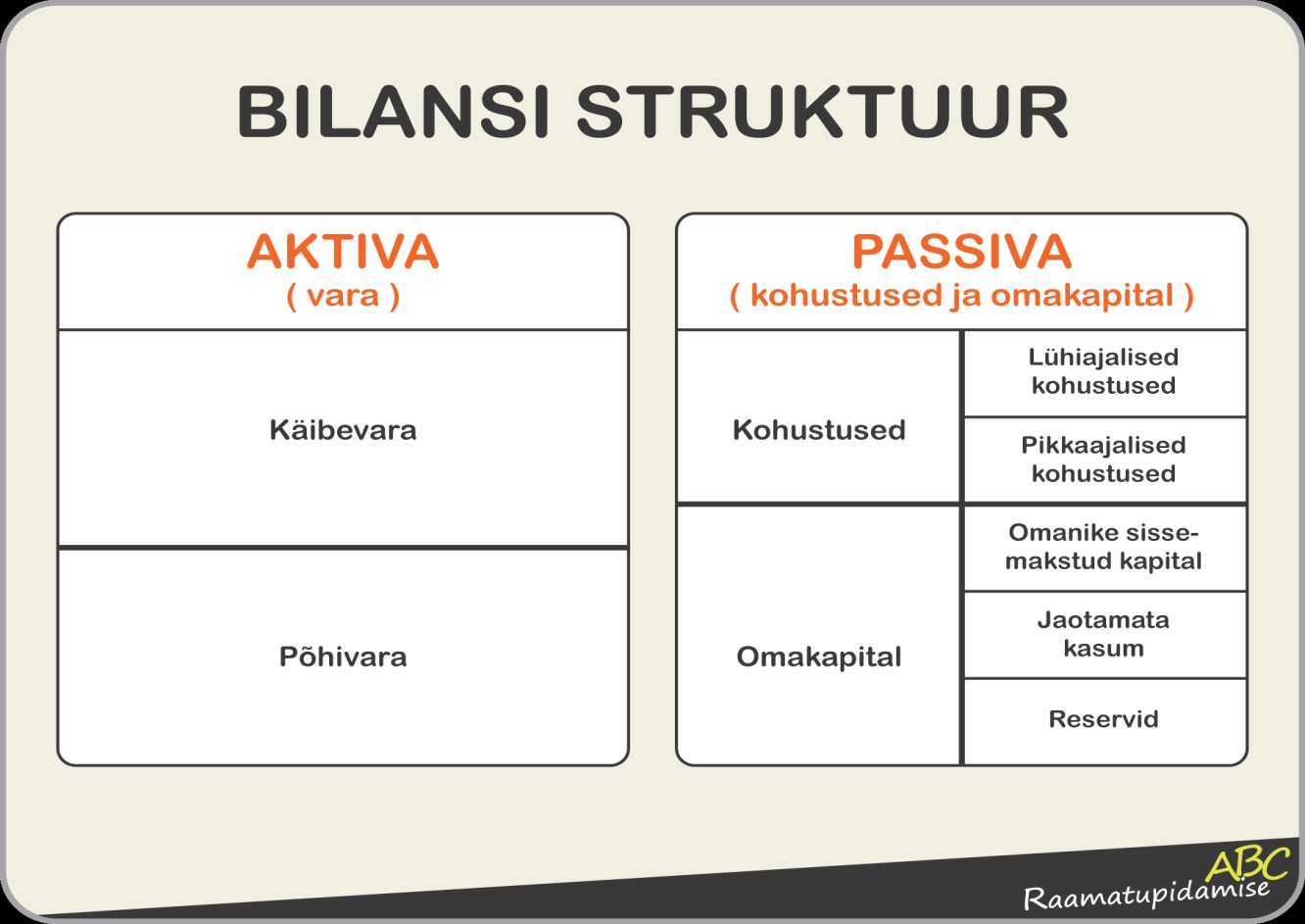

sellest sõltub ressursside võimalikultoptimaalne ja efektiivne kasutamine, mille tulemuseks on omanike kasumi maksimeerimine. · Kuluarvestus on hea abivahend ettevõttelejuhtimisotsuste langetamisel · Põhilised kuluarvestusmeetodid on: protsessipõhine; tootepõhine; tegevuspõhine. Omahinna arvutamiseks on vaja tehajärgmised otsused: Alginvesteering (seadmed jt vahendid) Investeeringu allikad (laen või omafinantseerimine) Muutuvkulud (tööjõud, materjalid, ..) Püsikulud (rent, side, turundus, juhtide palgad, kulum, ...) 18. Ettevõtte majandustegevuse aruandlus, raamatupidamise põhimõtted. Raamatupidamise aastaaruanne koosneb üksikutest omavahel seotud finants-aruannetest, kuhu on koondatud ettevõtte kogu majandusarvestuse koondnäitajad arvestusperioodi jooksul: Seisundi aruanne: · Bilanss seisuga 31.12.2019 · Bilanss seisuga 31.12.2018 Perioodi aruanded: · Kasumiaruanne 2019 · Rahakäibe aruanne 2019

MAJANDUSE MÕISTED 1. Aktsiaselts Aktsiaselts (AS) on äriühing, millel on aktsiateks jaotatud aktsiakapital. Min aktsiakapitali suurus on 25 000 eurot. Aktsia väiksem nimiväärtus on 10 senti. Aktsia annab aktsionärile õiguse hääletada üldkoosolekul ja kasumi korral saada dividendi. AS-i kõrgeim organ on üldkoosolek. AS-id võivad olla ka riigi omanduses: post, sadam, lennujaam, transport. *Aktsiaselts on piiratud vastutusega äriühing, millel on aktsiateks jaotatud aktsiakapital (Eestis peab aktsiakapitali suurus olema vähemalt 25 000 eurot). Aktsionär(id) ei vastuta isiklikult aktsiaseltsi kohustiste eest, vaid seda teeb aktsiaselts oma varaga. 2. Aktsiisimaks Aktsiis (ka aktsiisimaks) on maks, mida riik kehtestab teatud kaubaga kauplemisele või tootmisele. Levinumad aktsiisid on alkoholi-, tubaka- ja kütuseaktsiis. Eestis on aktsiisid kehtestatud kütusele, tubakatoodetele, alkoholile, mootorsõidukitele ning alkoholi- ja karastusjoogipakenditele. * Aktsiisimaks on k

FINANTSANALÜÜSI KONSPEKT Sisukord 1. Finantsaruande analüüsi vajadus ja põhimeetodid ................................................................ 3 1.1 Finantsaruannete analüüsimise arengust ja analüüsi mõiste .................................................. 3 1.2 Analüüsi eesmärgid ................................................................................................................ 4 1.3 Finantsaruande analüüsi vajadus ............................................................................................ 6 1.4 Finantsaruande analüüsi põhimeetodid .................................................................................. 6 2. Finantsaruanded kui analüüsi infoallikad, arvestuspõhimõtete ja hinnangute mõju finantsnäitajatele .......................................................................................................................... 15 2.1 Bilanss .........................................................

Ettevõtte rahandus · Raamatupidamine · Finantsanalüüs · Mikro- ja makroökonoomika Rahanduse olemus Rahandus on teadus, mis hõlmab rahaliste vahendite liikumist ehk teisiti nende moodustamise allikaid ning kasutamise suundasid. Uurib rahaliste vahendite ringlust. Rahanduse võib jaotada erinevatesse tasaditesse: · Riigirahandus- kogu riigi rahalised resursid · Ettevõtete rahandus · Majanduseobjektide rahandus (pered, FIEd ja osaliselt väike ettevõtted) · Ettevõtlusega mitte tegelevad üksused (MTÜd ja sihtasutused) Ettevõtte rahandus käsitab ettevõtte rahalisete resursside tekkeallikaid ja nende suunamist. Vastavalt äriseadustikule peab iga ettevõte tegutsema kasumlikult ehk tootma kasumit. Annab iga tootmistsükkli järel kasumi üldreeglina, sest teatud juhtudel ettevõte ei pruugi olla kasumlik, aga see ei tohi olla pikaajaline. Ettevõtte majandustegevus C+V+m=T C- konstant. Tootmiskulud (kulud materjalile, toor

Kõik kommentaarid