Leidsid 33 sarnast õppematerjali, mis on seotud failiga "Tööjõuplaan". Need materjalid aitavad sul teemat sügavamalt mõista.

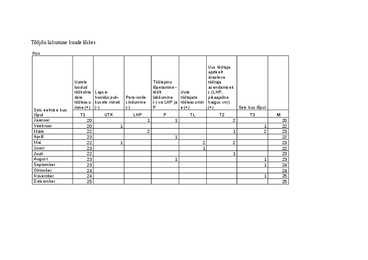

töötaja, struktuuriüksus, raamatupidaja, õmbleja, rõivaste, õmblemise, uutele, lõpetamine, lahkumine, arvulise, valite, koostamisega, müügiosakond, müügijuht, müügisekretär, finantsjuht, pearaamatupidaja, disainer, ajutiselt, kajastub, tööjõuplaan, tervikuna, rohelaanEttevõttes asub restoran, kus korraldatakse sünnipäevi, pulme ja palju muid üritusi. Standart tube on meil 20 + 2 sviiti. Meil on profesionaalne teenindus ning meeldiv töökeskkond. Suvel tihti suurendame tööjõudu, kuna t Hetkel toimetame mõisahoones, kui tulevikus on plaan taastada kõrval hooned, et laiendada ettevõtte tegevusvaldkondi. Töölepinu Uutele loodud Lapse- lõpetamine - Seis töökohtadele hoolduspuh- töölt eelmise kuu tööleasumine kusele minek Pensionile lahkumine (-) lõpul (+) (-) siirdumine (-) va LHP ja P Kuu T1 UTK LHP P TL

Tööjõu liikumine kuude lõikes tootmis ettevõttes Töölepinu Uutele loodud Lapse- lõpetamine - Seis töökohtadele hoolduspuh- töölt Uute töötajate eelmise tööleasumine kusele minek Pensionile lahkumine (-) tööleasumine kuu lõpul (+) (-) siirdumine (-) va LHP ja P (+) Kuu T1 UTK LHP P TL T2 Jaanuar 50 1 1 1 Veebruar 51 2 2

Lisa 1. Töölepingu nr. 7 OSAKONNA JUHATAJA AMETIJUHEND 1. ÜLDOSA 1.1 Ametikoha nimetus Osakonna juhataja 1.2 Struktuuriüksus Müügiosakond 1.3 Alluvus Kaupluse juhatajale 1.4 Alluvad Vanem-müüja, müüja-kassiir 1.5 Asendaja Vanem-müüja, teise osakonna juhataja 1.6 Asendab Kaupluse juhataja 2. TÖÖ EESMÄRK Osakonna töö juhtimine, osakonna personalile tööülesannete jagamine, nende püstitamine ja kontrollimine, ülesannete täitmise tagamine

August 27 September 31 1 2 Oktoober 30 2 2 November 21 Detsember 20 4 2 Uus töötaja ajutiselt äraoleva Töölepingu töötaja lõpetamine töölt asendamiseks lahkumine ( -) va Uute töötajate (LHP,pikaajaline LHP ja P tööleasumine (+) haigus vm) (+) Seis kuu lõpul TL T2 T3 M

Tõõjõu liikumine kuude lõikes Kuu Uus töötaja ajutiselt äraoleva Uutele Töölepinu töötaja loodud lõpetamine - asendamisek töökohta Lapse- töölt Uute s (LHP, dele hoolduspuh- Pensionile lahkumine töötajate pikaajaline tööleasu kusele minek siirdumine (-) va LHP ja tööleasumin haigus vm)

Otsing_2. määratakse valideerimise abil isikukoodide loetelust. Etteantavate väärtuste lahtritele määrata 2 - 6 veeru väärtused leitakse otsingufunktsioonide valideerimine loeteluga. abil isikukoodi järgi: Leida, millises linnas elab kõige madalama Perenimi, Pereseis, Osakond, Kodulemmik, Aastaaeg, palgaga töötaja. Tähtkuju Leida etteantud perekonnaseisuga inimeste arv, kes töötavad etteantud ametis. Leida kõige madalama palgaga töötaja koduloom. Eesnimi, Perenimi, Huviala, Linn, Sugu, Vanus Leida, mitu etteantud koduloomaliigi omanikku töötavad etteantud ametis. Leida, kellena töötab kõige madalama palgaga Eesnimi, Aadress, Palk, Amet, Sünnikuupäev ja Vanus inimene.

Otsing_2. määratakse valideerimise abil isikukoodide loetelust. Etteantavate väärtuste lahtritele määrata 2 - 6 veeru väärtused leitakse otsingufunktsioonide valideerimine loeteluga. abil isikukoodi järgi: Leida, millises linnas elab kõige madalama Perenimi, Pereseis, Osakond, Kodulemmik, Aastaaeg, palgaga töötaja. Tähtkuju Leida etteantud perekonnaseisuga inimeste arv, kes töötavad etteantud ametis. Leida kõige madalama palgaga töötaja koduloom. Eesnimi, Perenimi, Huviala, Linn, Sugu, Vanus Leida, mitu etteantud koduloomaliigi omanikku töötavad etteantud ametis. Leida, kellena töötab kõige madalama palgaga Eesnimi, Aadress, Palk, Amet, Sünnikuupäev ja Vanus inimene.

AVALIKUD SUHTED Administraator / Peakokk teenindaja Abikokk Koristaja/Aednik FINANTSOSAKOND VABA AEG / HOOLDUS MEELELAHUTUS Raamatupidaja Matkajuht Hooldustehnik Elektrik IT-spetsialist 9 4 VÄLISKESKKONNA PESTLE ANALÜÜS JA MÕJU HANSO TURISMISTALULE Poliitilised aspektid

4) olla paindlik ja reageerida kiirelt muutustele organisatsioonis ja keskkonnas; 5) hoida töömoraali ja konstruktiivset koostööd organisatsioonis. Personali planeerimine on organisatsioonile sama vajalik, kui finantsplaneerimine. Töötajad on firma konkurentsieelis ning personal on firma üks suurimatest kuluallikatest. Näiteks aastatel 2004 a – 2007 a kasvasid palgad perioodi vältel keskmiselt 55%, mistõttu pidi iga töötaja töölevõtmisel kaaluma, kas talle on täismahus rakendust ja millised oleksid alternatiivse värbamise viisid. Majandussurutise ajal 2008-2010 oli personali planeerimine samuti väga oluline, et tööjõukulud oleks optimaalsed ja organisatsioon jääks ellu. Milliste tegevusvaldkondade planeerimine on Eesti organisatsioonides kõige paremal järjel? a) põhitegevuse planeerimine ja finantsplaneerimine b) investeeringute planeerimine ja personali planeerimine

ühiskonna liikmetega töösuhetesse ta ei pruugi astuda (FIE). Teiste ühiskonna liikmetega tekivad seejuures ostu-, müügi- ja vahetussuhted (TLS ei laiene võlaõigusnormid). Suurem osa ühiskonna liikmetest müüb oma tööjõudu kas füüsilisele või juriidilisele isikule tekivad alluvussuhted. Tööandaja on see, kes korraldab ja reguleerib kogu töö tegemise protsessi. Töötaja peab nendele nõuetele alluma, ta saab oma töö eest tasu, kuid töö tulemus kuulub tööandjale. Töösuheteks (alluvussuhetes) võib olla: 1. pooled sõlmivad TL TLS 2. isik nimetatakse või valitakse ametisse teenistussuhted ATS (1996) Puudutab riigi- või KOV ametnikke. 3. teenistusleping (eraldi lepinguseadust pole) nt kaitseväes, mujal ka näitlejad, sportlased Tehakse ka üksikuid töid/osutatakse teenuseid tsiviilõiguslike lepingute alusel puuduvad alluvussuhted poolte

Palk, palgavormid ja riigimaksud Palgakorraldus ettevõtetes. Palga eesmärgiks on seostada iga töötaja palk ettevõtte eesmärkidega, st. töökoha väärtusega ja töötaja väärtusega. Kõik ettevõtted on kohustatud tuginema EV Palgaseadusele, Töölepinguseadusele, Puhkuseseadusele, mitmesugustele maksude seadustele (tulumaks, sotsiaalmaks, töötuskindlustus, kogumispension) ja teistele seadustele, mis reguleerivad palgatingimusi. Palgaseaduse alusel määratakse kindlaks töölepinguga töötavate isikute töötasustamine ja neile hüvitiste maksmine ning töötasuga seotud võimalikult makstavad hüvitised. Tööleping

Tabelid I Valemite kasutamine tabelites Aadresside ja nimede kasutamine tabelites Table objekti (List-objekti - Excel 2003) loomine Diagrammid ja graafikud Mitme, omavahel seotud, tabeliga rakendused amine tabelites cel 2003) loomine ja kasutamine eliga rakendused Tabelite loomise ja kasutamise üldpõhimõtted Aadresside kasutamine Harjutus "Lagede värvimine I". Aadressid Tabel Värvid Kahemuutuja funktsioon. Aadressid Kaubad Nimede määramine ja kasutamine tabelites Harjutus "Lagede värvimine II". Nimed. Diagrammid Table-objektid. Tabeli muutmine Table-objektiks Tabeli loomine otse Table-objektina Funktsioonide tabuleerimine ja graafikud. Variant 1 Funktsioonide tabuleerimine ja graafikud. Variant 2. Table-objekt Kahemuutuja funktsioon. Nimed Harjutus "Lagede värvimine III". Ülesande püstitus Tabel Ruumid Tabel Värvimine Lisad Valemite kopeerimine R1C1- aadressid Otsimine. Funktsioon VLOOKUP Diagrammid Valideerimine tabelites Web

2. FINANTSMATEMAATIKA ELEMENDID Sissejuhatus Tänapäeval pole vist vaja pikalt selgitada, kui suurt tähtsust omab raha ja kõik sellega seonduv. Paljud teie seast on juba käinud ka tööl ja saanud töö eest ka tasu. Seoses sellega on tekkinud kindlasti küsimus, kuidas teenitud raha kõige otstarbekamalt kasutada. Ülikooli õppima asumise korral tuleb paljudel teist võtta õppelaenu ning siis on oluline, kuidas erinevate pakkumiste seast valida välja enda jaoks parim variant. Kaugemas tulevikus tuleb aga nii mõnelgi teie seast kokku puutuda veel mitmesuguste laenude ning liisingutega. Kindlasti seisavad paljud tulevikus otsustuste ees, kuidas valida erinevate eluasemelaenu või autoliisingu pakkumiste seast parim. Kui saate tulevikus piisavalt hästi tasustatud töökoha, siis võivad tekkida raha ülejäägid, mida pole just otstarbekas igapäevaseks tarbimiseks ära kulutada. Tekib probleem, kuidas ülejäävat rah

Kui isik on töö või teenistussuhtes mitme tööandjaga, maksab tema kohta sotsiaalmaksu vähemalt käesoleva seaduse §s 2 1 nimetatud kuumääralt tööandja, kes tulumaksu kinnipidamisel arvestab maksuvaba tulu tulumaksuseaduse § 42 lõigete 1 ja 2 kohaselt.[RT I 2006, 61, 459 jõust. 1.01.2008] (4) Sotsiaalmaksu makstakse töötajale või teenistujale kuu eest makstud tasult järgmistel juhtudel: 1) [Kehtetu], 2) töötaja või teenistuja puhul, kellele on töölepingu seaduse § 43 lõike 4 või 6 alusel kehtestatud lühendatud tööaeg sellel kuul;[RT I 2009, 5, 35 jõust. 1.07.2009] 3) töötaja või teenistuja puhul, kes kasvatab vanema või eestkostjana alla kolmeaastast last või kolme või enamat alla 19aastast last;[RT I 2006, 61, 459 jõust. 1.01.2007]

Tabelid I Valemite kasutamine tabelites Aadresside ja nimede kasutamine tabelites Table-objekti loomine ja kasutamine Diagrammid ja graafikud Mitme, omavahel seotud, tabeliga rakendused utamine tabelites sutamine abeliga rakendused Tabelite loomise ja kasutamise üldpõhimõtted Aadresside kasutamine Harjutus "Lagede värvimine I". Aadressid Tabel Värvid Ühemuutuja funktsiooni tabuleerimine ja graafikud. Aadressid Kahemuutuja funktsioon. Aadressid Kaubad Nimede määramine ja kasutamine tabelites Harjutus "Lagede värvimine II". Nimed. Diagrammid Table-objektid. Tabeli muutmine Table-objektiks Tabeli loomine otse Table-objektina. Valemites nimed Tabeli loomine otse Table-objektina. Valemites päisete tekstid Funktsioonide tabuleerimine ja graafikud. Variant 1 Funktsioonide tabuleerimine ja graafikud. Variant 2. Table-objekt Kahemuutuja funktsioon. Nimed Harjutus "Lagede värvimine III". Ülesande püstitus Tabel Ruumid Tabel Värvimine Lisad Valideerimine tabelites

I RAAMATUPIDAMISE ALUSED 1. RAAMATUPIDAMISE SEADUSES KASUTATAVAD MÕISTED Raamatupidamise seaduse eesmärk on õiguslike aluste loomine ning põhinõuete kehtestamine rahvusvaheliselt tunnustatud põhimõtetest lähtuva raamatupidamise ja finantsaruandluse korraldamiseks. Raamatupidamise seaduses defineeritud mõisteid ja alusprintsiipe kajastavad Raamatupidamise Toimkonna juhendid (RTJ). Nendes sätestatakse konkreetsed reeglid rakendatavate arvestuspõhimõtete ja informatsiooni avalikustamise osas. Raamatupidamise seaduses kajastatakse mõisteid järgmiselt: VARA – raamatupidamiskohustuslase valitseva mõju all olev ressurss, mis on tekkinud minevikusündmuste tagajärjel ning mis eeldatavalt toob tulevikus majanduslikku kasu. KOHUSTIS (RT juhendites kasutatakse ka samatähenduslikku mõistet kohustus) – raamatupidamiskohustuslase eksisteeriv kohustus, mis tuleneb mineviku sündmustest ja millest vabanemine eeldatavalt vähendab majanduslikult kasulikke ressursse

tulumaksuvaba tuse brutopal- maks kokku miinimum) maks galt 0,5 % 1% Brutopalk - väljateenitud palk Netopalk - palk peale maksude mahaarvamist, st väljamaksmisele minev palk Tulumaks - 26 % peetakse kinni iga töötaja palgast osalt, mis ületab maksuvaba miinimumi (2002. aastal on tulumaksuvaba miinimum 1000 krooni kuus) Töötuskindlustuse maks - 1% brutopalgalt peetakse kinni töötajalt ja 0,5% maksab tööandja palgafondilt Sotsiaalmaks - 33% palgafondilt, maksab tööandja Osanikud või aktsionärid Iga osaniku või aktsionäri kohta esitatakse järgmised andmed: · nimi; · osa suurus; · osalusprotsent.

tulumaksuvaba tuse 33% e makse miinimum) makse brutop 2,8 % 1,4% al-galt Brutopalk - väljateenitud palk Netopalk - palk peale maksude mahaarvamist, st väljamaksmisele minev palk Tulumaks - 21 % peetakse kinni iga töötaja palgast osalt, mis ületab maksuvaba miinimumi (2010. aastal on tulumaksuvaba miinimum 2250 krooni kuus) Töötuskindlustuse maks 2,8% brutopalgalt peetakse kinni töötajalt ja 1,4% maksab tööandja palgafondilt Sotsiaalmaks - 33% palgafondilt, maksab tööandja Palgafondi arvutamiseks on mugava kasutada mõnda internetikalkulaatorit, näiteks http://www.palk.crew.ee/ Osanikud või aktsionärid Iga osaniku või aktsionäri kohta esitatakse järgmised andmed:

I OSA: Sissejuhatus 3 § 1 Üldist 3 § 2 Eesti Vabariik 4 § 3 Eesti Vabariigi põhiseadus 9 § 4 Põhiseaduse tõlgendamine 10 II OSA: Põhiseaduse aluspõhimõtted 13 § 5 Ülevaade 13 § 6 Inimväärikus 14 § 7 Vabadus 15 § 8 Võrdsus 15 § 9 Demokraatia põhimõte 15 § 10 Õigusriik 19 § 11 Sotsiaalriik 21 § 12 Rahvusriik 21 III OSA:

Tööõigus reguleerib töölepingu alusel tekkinud suhteid. Töölepingu alusel (TLS § 1 lg 1): - teeb füüsiline isik (töötaja) teisele isikule (tööandja) tööd alludes tema juhtimisele ja kontrollile - tööandja maksab töötajale töö eest tasu Allumine on töölepingu kese, kui alluvussuhet ei ole, siis on tegemist võlaõigusliku lepinguga (KL; TVL) – neil on võrdsed läbirääkimisvõimalused. Samas tänapäeval on töötaja palju parem ekspert kui tööandja, aga ikkagi peab olema alluvussuhe. Alluvus väljendub selles, et tööandja määrab kindlaks töö tegemise aja, viisi ja koha. Miks tööandja tahab TL alusel sõlmida KL – töösuhtes on töötajal väga palju õigusi ja tagatasi, tööandja ei soovi seda. IT-spetsialist (ei ole põhitegevus, lihtsalt on vaja hallata süsteeme, kohal ei pea olema) – oluline on kui palju tööandja annab juhiseid. See võib olla nii

Trükk: Tallinna Raamatutrükikoda Kirjastus Juura www.juura.com ISBN 978-9985-75-380-4 EESSÕNA Teadmised üksteise õigustest ja kohustustest on hea ja avatud suhtlemise alus tööelus. Teadlik käitumine töösuhetes annab osapooltele võimaluse olla teineteisele võrdväärne partner ja kaasatud tööelu kujundamisse. Teie käes on raamat, millest leiate selgitused 2009. aastal jõustunud töölepingu seadusele. Töölepingu seadus reguleerib töötaja ja tööandja vahelisi suhteid, mis tekivad töölepingu alusel. Seadus koondab individuaalset töösuhet reguleeriva normistiku, sealhulgas reeglid töölepingu sõlmimisele ja lõppemisele, töötasule, töö- ja puhkeajale, puhkusele ning vara- lisele vastutusele. Raamatu eesmärk on pakkuda vajalikke teadmisi, kuidas töölepingu seadust rakendada ja oma töösuhtest tulenevaid õigusi otstarbekalt kaitsta. Selgitused on mõeldud neile, kes

MS Excel 2007 Töö alustamine.............................................................................................................................. 7 Ekraanipilt................................................................................................................................... 7 Töövihikud ja töölehed................................................................................................................ 7 Veerud, read ja lahtrid nendest koosnevad töölehed...............................................................8 Tabeli salvestamine.................................................................................................................... 8 Lahtrite märkimine/selekteerimine/suuruste muutmine...................................................................9 Mitme erinevas kohas oleva lahtri ja/või lahtriploki märkimine ..................................................9 Veergude, ridade ja kogu töölehe märk

Tööõigus reguleerib töölepingu alusel tekkinud suhteid Töölepingu alusel: teeb fuusiline isik (töötaja) teisele isikule (tööandja) tööd, alludes tema juhtimisele ja kontrollile tööandja maksab töötajale töö eest tasu (TLS § 1 lg 1) Tööõigusega ei ole seotud ametnikud, vaid nende suhtes kehtib ATS (avaliku teenistuse seadus). Töövõtt ja käsundusleping ei ole tööõigus. Tööõiguse spetsiifika alluvussuhe. Pooled ei ole võrdsed, töötaja on nõrgem pool. Kaitsenormid on antud töötajale. Töölepingu tunnused: tööd tehakse alluvussuhtes töötegija sõltub tööd andvast isikust tööd tehakse isiklikult oluline on tööprotsess tööd tehakse tasu eest Töölepingu tunnused sõltuvad majanduslikult tööandjast. Seadus annab põhiprintsiibid, pole lepinguvabaduse põhimõtet. Töölepingu kujunemine

kulutused n ventilaatori valmistamiseks on g(n)=200n+3000. Leida: a) funktsioon C(n), mis kirjeldaks summaarseid kulusid n ventilaatori valmistamisel; b) summaarsed kulud 150 ventilaatori valmistamiseks. Ülesanne 2-7 Kaubavarude tellimisprotsessi analüüs on näidanud, et tellimuse koordineerimiseks ja vormistamiseks kulub ligikaudu 15 tundi tööaega sõltumata tellimuse suurusest. Tellimuste vormistamisega tegeleva töötaja töötasuks kulub 110 kr töötunni kohta (sh kõik maksud). Kulude analüüs näitas, et 50 tellimuse kohta kulus 14500 kr paberi, postikulude ja telefonikõnede peale. Ühe partii kättetoimetamistasu on 700 kr. Leida: a) ühe partii hankekulud; b) kogukulud ühe partii kohta (hankekulud + kauba maksumus), kui hangitava kauba hind on 55 kr. 11

Millised on ebatüüpilised töösuhted ning mis on viinud nende tekkimiseni? Mis on tulevikutöö? Kas ja kuidas see muudab tööõiguse kohaldamisala? ❏ Tüüpiline (ehk klassikaline) töösuhe - töösuhe, milles on töötajal üks kindel töökoht, tema ja tööandja vahel on sõlmitud tähtajatu tööleping ning tema koormuseks on täistööaeg. ❏ Ebatüüpilised töösuhted - töötaja ja tööandja vahel on sõlmitud tähtajaline tööleping, töötaja asub tööle osalise tööajaga, renditöö, kaugtöö, nõudetöö (Nõudetöö korral võib olla kokku lepitud minimaalne ja maksimaalne tööaeg, samuti võib tööaja kokkulepe puududa. NB! tänapäeval ei ole nõudetöö Eestis lubatud, kuid mõnedes riikides on nõudetöö juba kasutuses) jne. ❏ Tulevikutöö - töö, mille sisu ja selle tegemise korraldus on muutunud.

Kontrolling ja juhtimisarvestus Kulude liigitamine Harjutused Teema 1.Kulude liigitamine Ülesanne 1.1 Iga järgmise kuu kohta märkida, kas tegemist tootekuluga (t) või perioodikuluga(p): a) veinitehase poolt ostetud viinamarjade maksumus; b) pizzaahjude soetamismaksumuse mahaarvestus (kulum) pizzarestoranis; c) lennukompaniis töötavate lennukimehaanikute palgad; d) turvameeste palgad linna kaubamajas; e) kulud kommunaalteenustele tootmistsehhis; f) tootmisseadmete kulum; g) müügijuhi ametiauto kulum; h) tootmishoone kindlustus; i) tootmisjuhi palk; j) turustusjuhi põhipalk; Ülesanne 1.2 Viguri valmistamise kulu tooteühikule on järgmine: 1 Põhimaterjal 6.0 2 Põhitöötasu 1.2 3 TÜK muutuv osa 0.6 4 TÜK püsiv osa

09.2017 Seminari kava I teema. Tööõiguse olemus. Töölepingu eristamine muudest teenuste osutamise lepingutest (4 tundi) Küsimused, kaasused, ülesanded 1. Tööõiguse olemus 1. Mida peetakse silmas tüüpilise töösuhte all? Millised on nn. ebatüüpilised töösuhted ning mis on viinud nende tekkimiseni? Mis ja kuidas mõjutab töö sisu ja selle tegemise korralduse muutumist praegusel ajal? Mis on tulevikutöö? - Tüüpiline töösuhe on töösuhe, kus töötaja töötab kindlas kohas ja kindlal ajal tähtajatu töölepingu alusel ning allub tööandja kontrollile. Ebatüüpilised töösuhted on rendi-töösuhe, kaugtöö, osalise tööajaga töö. Töö sisu muutub globaliseerumise, tehnoloogia arengu jms tõttu, tekivad tulevikutööd (uued paindlikud töötamise viisid). 2. Tööõigus on ajalooliselt kujunenud töötaja kaitse õiguseks. Miks peab tänapäeval töösuhete reguleerimisel tähelepanu pöörama ka tööandja huvide kaitsmisele

valmistamisel on f(n) = 300n + 4000 ja tiiviku ning korpuse jaoks tehtavad kulutused n ventilaatori valmistamisel on g(n) = 200n + 3000. Leida: a) funktsioon C(n), mis kirjeldaks summaarseid kulusid n ventilaatori valmistamisel; b) summaarsed kulud 150 ventilaatori valmistamiseks. 2.8 Kaubavarude tellimisprotsessi analüüs on näidanud, et tellimuse koordineerimiseks ja vormistamiseks kulub ligikaudu 15 tundi tööaega sõltumata tellimuse suurusest. Tellimuste vormistamisega tegeleva töötaja töötasuks kulub 110 kr töötunni kohta. Kulude analüüs näitas, et 50 tellimuse kohta kulus 14500 kr paberi, postikulude ja telefonikõnede peale. Ühe partii kättetoimetamistasu on 700 kr. Leida a) ühe partii hankekulud; b) kogukulud ühe partii kohta (hankekulud + kauba maksumus), kui hangitava kauba hind on 55 kr. 2.9 Kirjutada välja firma tulufunktsioon, kui toote hind on 25kr. 2.10 Firma toomiskulud q toote valmistamisel avalduvad järgmiselt: C(q) = 5q + 100 000.

01 - PHP - Sissejuhatus Antud moodul on järgmine samm veebitehnoloogia õppimisel pärast HTML5 ja CSS3 õppimist. Siin õpime kuidas puuta koduleht PHP ja MySQL abil dünaamiliseks. Antud kursuse puhul olen aluseks võtnud vanema php kursuse, mis pärineb aastast 2009 ning oli toetatud e- ope.ee poolt. Et vanemast materjalist mingi jälg maha jääks, lisasin selle PDF dokumenti. Kui materjal on juba olemas, siis miks uuesti? Selle aja jooksul on tekkinud parem arusaam, kui hästi õpilased materjali omandavad ning milline võiks olla parem struktuur. Lisaks sellele tahan iga materjaliga anda kaasa kenasti esitluse ning luua videoõpetused. Kellele on kursus mõeldud? Kursuse loomisel olen eelkõige silmas pidanud oma õpilasi, kellele tuleb see kõik kenasti selgeks teha. Kuid loodan, et sellest on ka teistele kasu, kellega ma kokku otseselt ei puutu. Kursus on ülesehitatud selliselt, et üheskoos tehakse läbi harjutused ning ülesanded

JUHTIMISARVESTUS TAK0010 1. JUHTIMISARVESTUSE OLEMUS 2 2. KULUDE LIIGITAMINE 6 3. KULUDE KÄITUMINE 13 4. KULU-MAHU-KASUMI ANALÜÜS 19 5. OTSUSTE LANGETAMINE 25 6. EELARVESTAMINE 29 7. RAHAKÄIBE ARUANNE 40 8. KVALITEEDIKULUD 45 9. FINANTSARUANNETE ANALÜÜS 48 10. INVESTEERINGUTE EELARVESTAMINE JA ANALÜÜS 51 11. VASTUTUSKESKUSED 53 12. JUHTIMISARVESTUSSÜSTEEMI LOOMISE ALUSED 56 TESTIKÜSIMUSTE VASTUSED 59 1. JUHTIMISARVESTUSE OLEMUS Juhtimisarvestus peab tagama juhtimisotsuste langetamiseks vajaliku info. --- MÕISTED: kavandamine - firma eesmärkide määratlemine ning nende saavutamiseks vajaliku strateegia väljatöötamine; organ

1 MIKRO-MAKRO 1.1 Mikroökonoomika uurimissuund ja tähtsus. Mikroökonoomika uurib, kuidas kodumajapidamised ja ettevõtted teevad majanduslikke valikuid nappivate ressursside tingimustes, maksimeerimaks rahulolu või kasumit. 1.2 Majanduse põhiküsimused Iga ühiskonna ressursid on piiratud ja see ei sõltu ei ühiskonna arengutasemest ega ka valitsevast ühiskonna korraldusest. Iga majandussüsteem peab enda jaoks lahendama kolm põhiküsimust: mida toota, missuguseid tootmistegureid kasutada ja kuidas toodetuid hüviseid jaotada. Peaaegu igat hüvist saab toota erinevatel viisidel, milline neist valida sõltub taotletavast efektiivsusest. Harilikult mõeldakse efektiivsuse all tootmise efektiivsust. Majandusteadlased kasutavad sageli aga mõistet majanduslik efektiivsus. Majanduslikust efektiivsusest saame rääkida siis, kui ei ole võimalik suurendada ühegi inimese heaolu, vähendamata samal ajal mõne teise inimese heaolu. Selline efektiivsuse määratlemine on

Maksunduse loengukonspekt 2013 SISUKORD SISSEJUHATUS.............................................................................................................................................5 1 TULUMAKS.................................................................................................................................................5 1.1 Maksu objekt ja maksumaksja...............................................................................................................5 1.2 Resident ja mitteresident........................................................................................................................6 1.3 Maksu laekumine....................................................................................................................................6 2 ÜKSIKISIKU TULU MAKSUSTAMINE....................................................................................................7 2.1 Kapitalitulude maksustamine....

Kui menetlemisel ilmnevad uue kuriteo tunnused uue kriminaalmenetluse alustamine ja teade prokurörile, ülekuulamisprotokolli ärakiri läheb uude toimikusse või ühendub senise menetlusega ühiseks menetluseks. ,,kui kahtlus on, siis tuleb uurida" ladina - Puuduvad krm-st välistavad asjaolud. Kohtueelses menetluses krm-e aluse puudumine toob menetluse lõpetamine prokuratuuri määrusega või uurimisasutuse määrusega prokuratuuri loal. Kohtulikus eelmenetluses ei too mitte midagi: kohus peab sisuliselt arutama ja pärast õigeks mõista. Kuriteo aegumine sõltub kuriteo raskusest. 2) lõpeb kas - õigeksmõistva kohtuotsusega või - süüdistatava süüdi mõistmisega või - kohtueelses menetluses: