1

I RAAMATUPIDAMISE ALUSED

1. RAAMATUPIDAMISE SEADUSES KASUTATAVAD MÕISTED

Raamatupidamise seaduse eesmärk on õiguslike aluste loomine ning põhinõuete kehtestamine

rahvusvaheliselt tunnustatud põhimõtetest lähtuva raamatupidamise ja finantsaruandluse korraldamiseks.

Raamatupidamise seaduses defineeritud mõisteid ja alusprintsiipe kajastavad Raamatupidamise Toimkonna

juhendid (RTJ). Nendes sätestatakse konkreetsed reeglid rakendatavate arvestuspõhimõtete ja informatsiooni

avalikustamise osas.

Raamatupidamise seaduses kajastatakse mõisteid järgmiselt:

VARA – raamatupidamiskohustuslase valitseva mõju all olev ressurss, mis on tekkinud minevikusündmuste

tagajärjel ning mis eeldatavalt toob tulevikus majanduslikku kasu.

KOHUSTIS (RT juhendites kasutatakse ka samatähenduslikku mõistet kohustus) –

raamatupidamiskohustuslase eksisteeriv kohustus, mis tuleneb mineviku sündmustest ja millest vabanemine

eeldatavalt vähendab majanduslikult kasulikke ressursse

.

OMAKAPITAL - jääkosalus raamatupidamiskohustuslase varades pärast tema kõigi kohustiste

mahaarvamist

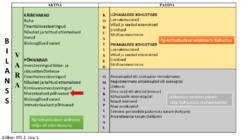

VARA = KOHUSTISED + OMAKAPITAL

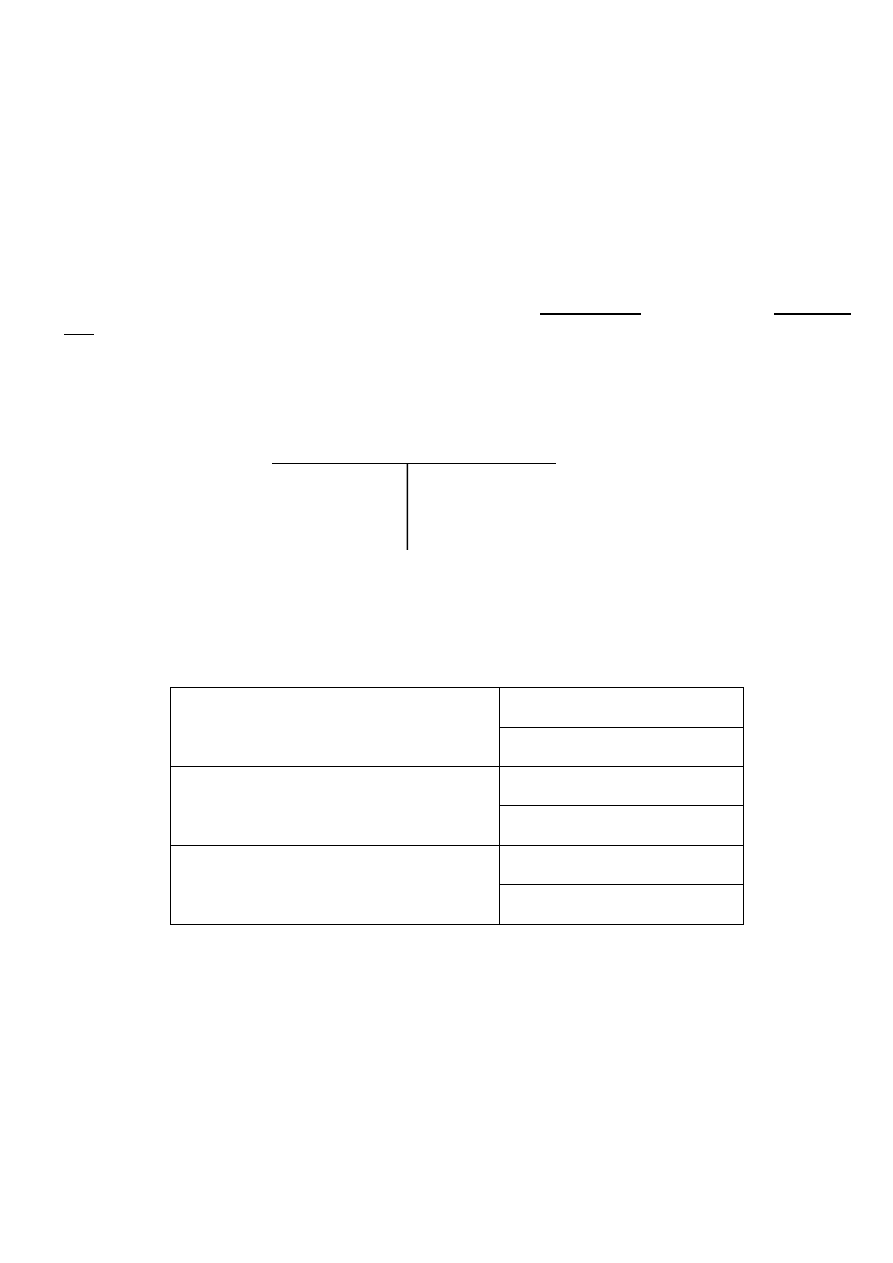

Bilanss – raamatupidamisaruanne, mis kajastab teatud kuupäeva seisuga raamatupidamiskohustuslase

finantsseisundit (vara, kohustisi ja omakapitali)

.

Tulu – majandusliku kasu suurenemine aruandeperioodil vara lisandumise või suurenemisena või kohustiste

vähenemisena, mille tulemusel omakapital suureneb, välja arvatud omanike sissemaksed omakapitali

;

Kulu – majandusliku kasu vähenemine aruandeperioodil vara vähenemise, ammendumise või

amortisatsioonina või kohustiste tekkimisena, mille tulemusena omakapital väheneb, välja arvatud omakapitali

arvel omanikele tehtud väljamaksed

Kasum (kahjum) - raamatupidamiskohustuslase aruandeperioodi tulude ja kulude vahe

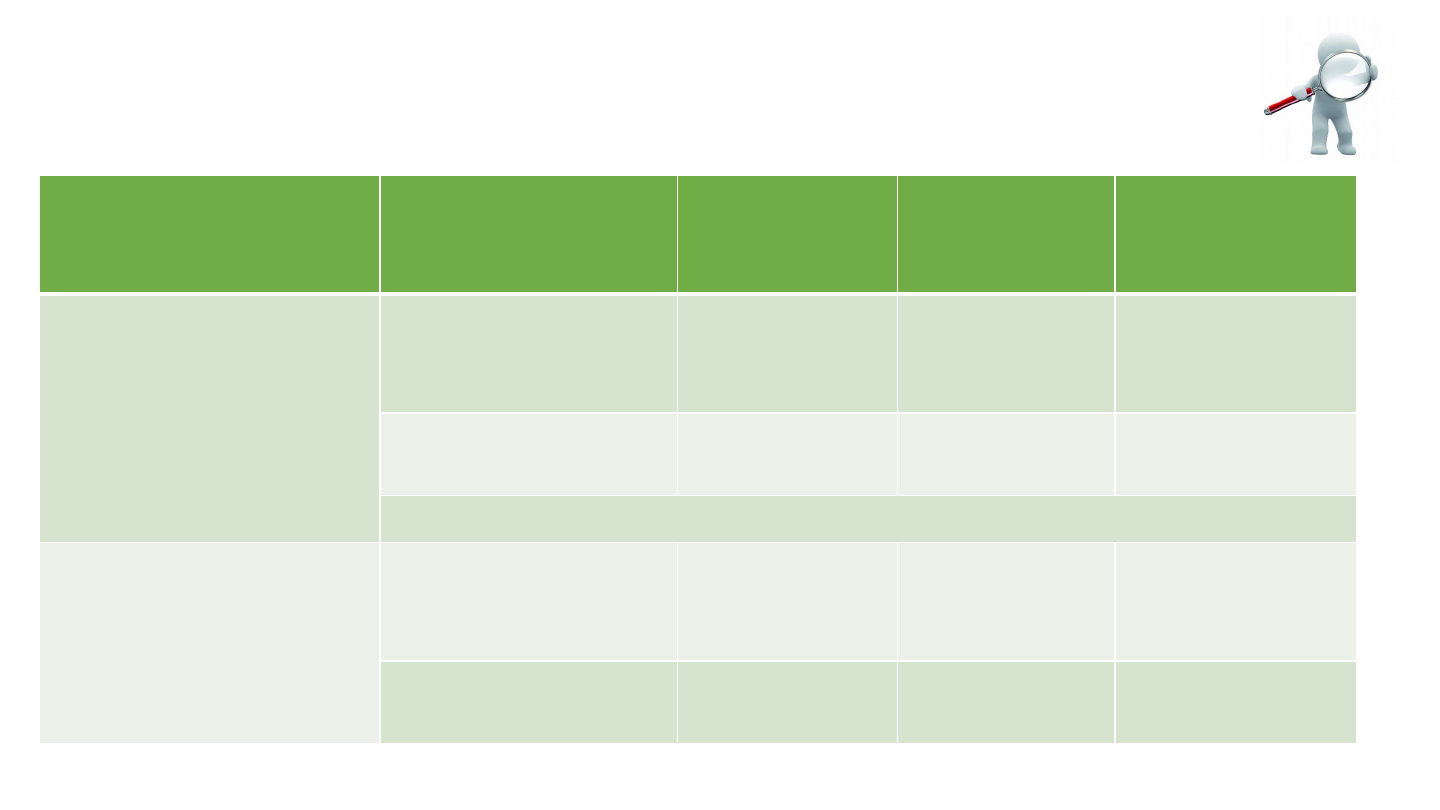

Bilansiskeem

V

A

R

A

KÄIBEVARAD*

Raha

Finantsinvesteeringud

Nõuded ja tehtud ettemaksed

Varud

Bioloogilised varad

K

O

H

U

S

T

I

S

E

D

LÜHIAJALISED KOHUSTISED*

Laenukohustised

Võlad ja saadud ettemaksed

Eraldised*

Sihtfinantseerimine

PIKAAJALISED KOHUSTISED*

Laenukohustised

Võlad ja saadud ettemaksed

Eraldised*

Sihtfinantseerimine

2

PÕHIVARAD* Investeeringud tütar- ja sidusettevõtetesse

Finantsinvesteeringud

Nõuded ja tehtud ettemaksed

Kinnisvarainvesteeringud

Materiaalsed põhivarad

Bioloogilised varad

Immateriaalsed põhivarad

O

M

A

K

A

P

I

T

A

L

OMAKAPITAL*

Aktsiakapital või osakapital nimiväärtuses

Registreerimata aktsiakapital või osakapital

Ülekurss

Oma osad või aktsiad (miinus)

Kohustuslik reservkapital

Muud reserveid

Muu omakapital

Eelmiste perioodide jaotamata kasum (kahjum)

Aruandeaasta kasum (kahjum)

*Kirjed, mida käesoleva seaduse § 18 lõike 3

1 kohaselt peab mikroettevõtja bilansis esitama.

KULUDE LIIGITUS FINANTSARVESTUSES

Kasumiaruande skeem 1 on esitatud kululiigid, mis on järgmised:

Kaubad, toore, materjal, teenused

Mitmesugused tegevuskulud

Tööjõukulud

Põhivara kulum ja väärtuse langus

Muud ärikulud

Intressikulud

Muud finantskulud

Olulised käibevara allahindlused

Tulumaks

Ülaltoodud kulud jaotuvad perioodikuludeks ja varude soetamisega seotud kuludeks. Varude soetamise kulud

saab omakorda liigitada ostukuludeks ja tootmiskuludeks (tootmise otsekulud ja tootmise üldkulud).

Tootmiskulud (soetuskulud) on otseselt seotud tooteühiku valmistamisega.

Tootmiskulud arvestatakse bilansis kui vara ja kuludeks kasumi(kahjumi) selgitamisel arvatakse alles peale

müüki. Tootmiskulud lülitatakse varude soetusmaksumusse (moodustavad valmistoodangu omahinna) (RTJ

4).

Tootmiskulud

Tootmise üldkulud:

Muud tootmisprotsessiga seotud kulud, kuid ei saa

otseselt seostada konkreetse tootega (nt tootmishoone

kulum, remondikulud, tootmisjuhi töötasu jmt)

Tootmise otsekulud:

Otsesed materjalikulud

Tootmistööliste töötasud koos töötasuga seotud

maksudega jmt

Perioodikulud

Perioodikulud:

Üldhalduskulud

Turustuskulud

Arengu- ja uurimiskulud

Laenuintressid

Muud ärikulud

Tulumaks

3

Perioodikulud kantakse täielikult selle perioodi kuludesse, millal need tegelikult tehti (s.t. ei lülitata varude

soetusmaksumusse).

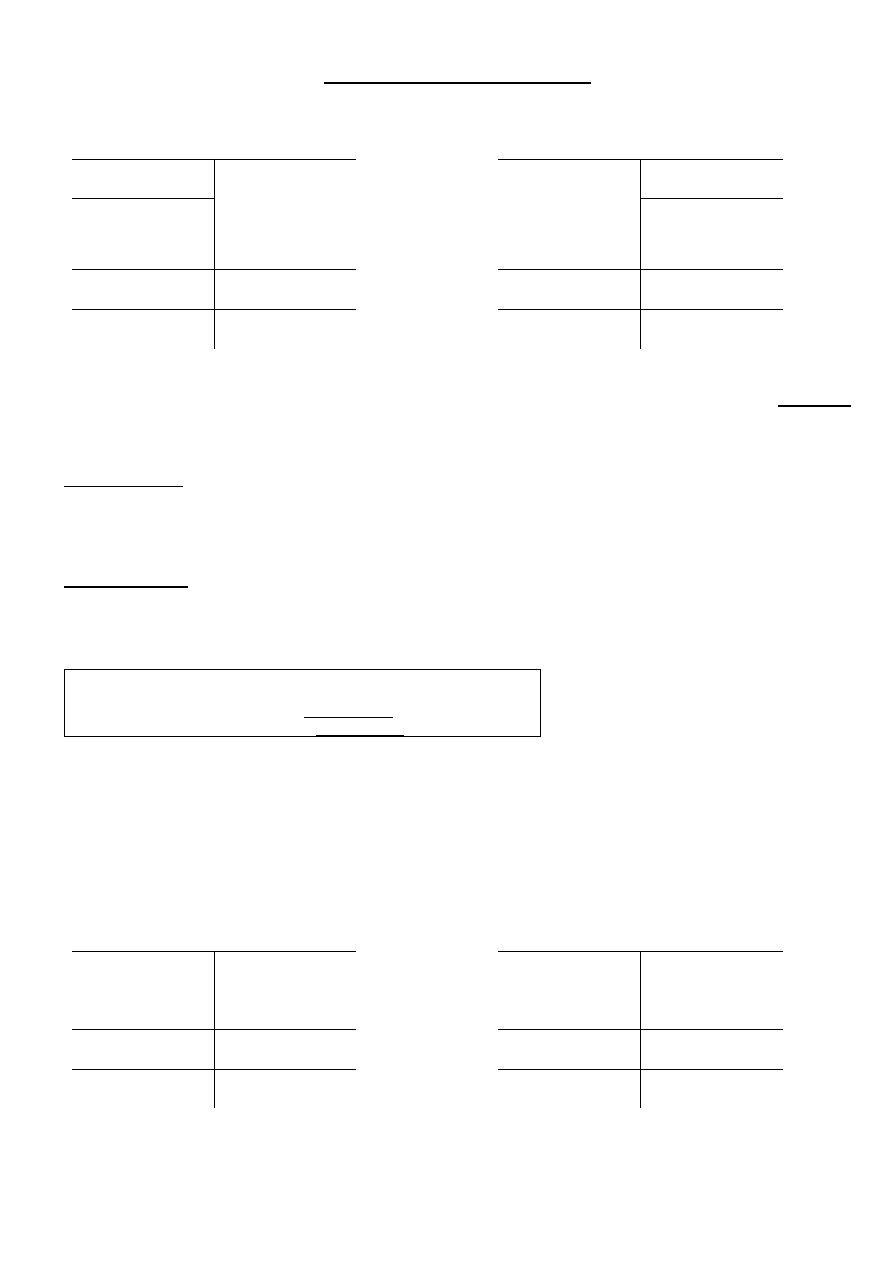

Kasumiaruanne

(tulude

ja

kulude

aruanne)

-

raamatupidamisaruanne,

mis

kajastab

raamatupidamiskohustuslase aruandeperioodi finantstulemust (tulusid, kulusid ja kasumit või kahjumit

Kasumiaruanded, skeem 1 ja skeem 2 (RPS)

SKEEM 1

SKEEM 2

Müügitulu

Muud äritulud

Põllumajandusliku toodangu varude jääkide muutus

Kasum (kahjum) bioloogilistelt varadelt

Valmis- ja lõpetamata toodangu varude jääkide muutus

Kapitaliseeritud väljaminekud oma tarbeks põhivara

valmistamisel

Kaubad, toore, materjal ja teenused

Mitmesugused tegevuskulud

Tööjõukulud

Põhivara kulum ja väärtuse langus

Olulised käibevara allahindlused

Muud ärikulud

Kokku ärikasum (-kahjum)

Müügitulu

Müüdud kaupade ja teenuste kulu

Brutokasum (-kahjum)

Kasum (kahjum) bioloogilistelt varadelt

Turustuskulud

Üldhalduskulud

Muud äritulud

Muud ärikulud

Kokku ärikasum (-kahjum)

Finantstulud ja -kulud

Kasum (kahjum) tütarettevõtjatelt

Kasum (kahjum) sidusettevõtjatelt

Kasum (kahjum) finantsinvesteeringutelt

Intressikulud

Intressitulud

Muud finantstulud ja -kulud

Kasum (kahjum) enne tulumaksustamist

Tulumaks

Aruandeaasta kasum (kahjum)

=

Finantstulud ja -kulud

Kasum (kahjum) tütarettevõtjatelt

Kasum (kahjum) sidusettevõtjatelt

Kasum (kahjum) finantsinvesteeringutelt

Intressikulud

Intressitulud

Muud finantstulud ja -kulud

Kasum (kahjum) enne tulumaksustamist

Tulumaks

Aruandeaasta kasum (kahjum)

Majandustehing - tehing, muu toiming, seaduses sätestatud sündmus või õigusvastane tegu, mille tagajärjel

muutub raamatupidamiskohustuslase vara, kohustiste või omakapitali koosseis

.

Tekkepõhine arvestus - majandustehingute kajastamine vastavalt majandustehingu toimumisele, sõltumata

sellest, kas sellega seotud raha on laekunud või välja makstud. Aruande koostamisel tehakse reguleerimis- ja

lõpetamiskanded, mis võimaldavad määrata aruandeperioodi tulud ja kulud.

Kassapõhine arvestus - majandustehingute kajastamine vastavalt majandustehinguga seotud raha laekumisele

või väljamaksmisele

.

Raamatupidamise meetod - raamatupidamise lähteinfo kogumise, läbitöötamise ja üldistamise süsteemi.

Raamatupidamiskohustuslasele esitatavad põhinõuded raamatupidamise korraldamisel on järgmised:

1) korraldama raamatupidamist vastavalt Eesti hea raamatupidamistavale või rahvusvahelisele

finantsaruandluse standardile nii, et oleks tagatud aktuaalse, olulise, objektiivse ja võrreldava

informatsiooni saamine raamatupidamiskohustuslase finantsseisundist, majandustulemustest ja

rahavoogudest,

2) dokumenteerima kõik majandustehingud;

4

3) kirjendama kahekordse kirjendamise meetodil algdokumentide või nende põhjal koostatud

koonddokumentide alusel kõik majandustehingud raamatupidamisregistritesse;

4) koostama majandusaastaaruande;

5) säilitama raamatupidamise dokumente.

2. KONTODE ÜLESEHITUS

2.1. Konto mõiste

Kontod on informatsioonikogumid, mis sisaldavad andmeid ettevõtte varade ja nende moodustamise allikate

jääkide, samuti jääkides majandustehingute tulemusel toimunud muutuste kohta.

Raamatupidamiskontol on kaks poolt. Vasakut poolt nimetatakse

deebetiks (D) ja paremat poolt

kreeditiks

(K). Sissekande tegemist ehk kirjendamist konto deebetisse nimetatakse konto

debiteerimiseks ja

kirjendamist konto kreeditisse konto

krediteerimiseks. Konto kõige lihtsam vorm (kontorist ehk T-konto) on

järgmine.

Näide on toodud konto “Kassa” kohta:

Deebet “KASSA”

Kreedit

Kontod avatakse aruandeperioodi (majandusaasta) algul bilansikirjete lõikes, kusjuures igale bilansikirjele

avatakse üks või mitu eraldi kontot.

2.2. Kontode liigid

Kontode liigitus on lühidalt esitatud järgmises tabelis:

1. Bilansikontod

Aktivakontod

Passivakontod

2. Reguleerimiskontod

Kontraaktivakontod

Kontrapassivakontod

3. Ajutised ehk kasumiaruandekontod

Tulude kontod

Kulude kontod

1. Bilansikontod ehk alalised kontod ehk reaalsed kontod

Aktivakontodeks nimetatakse kontosid, millel arvestatakse ettevõtte

varasid ja nende jäägi muutumist.

Passivakontodel arvestatakse ettevõtte varade moodustamise allikate seisu (

kohustisi ja omakapitali) ja selle

muutumist.

5

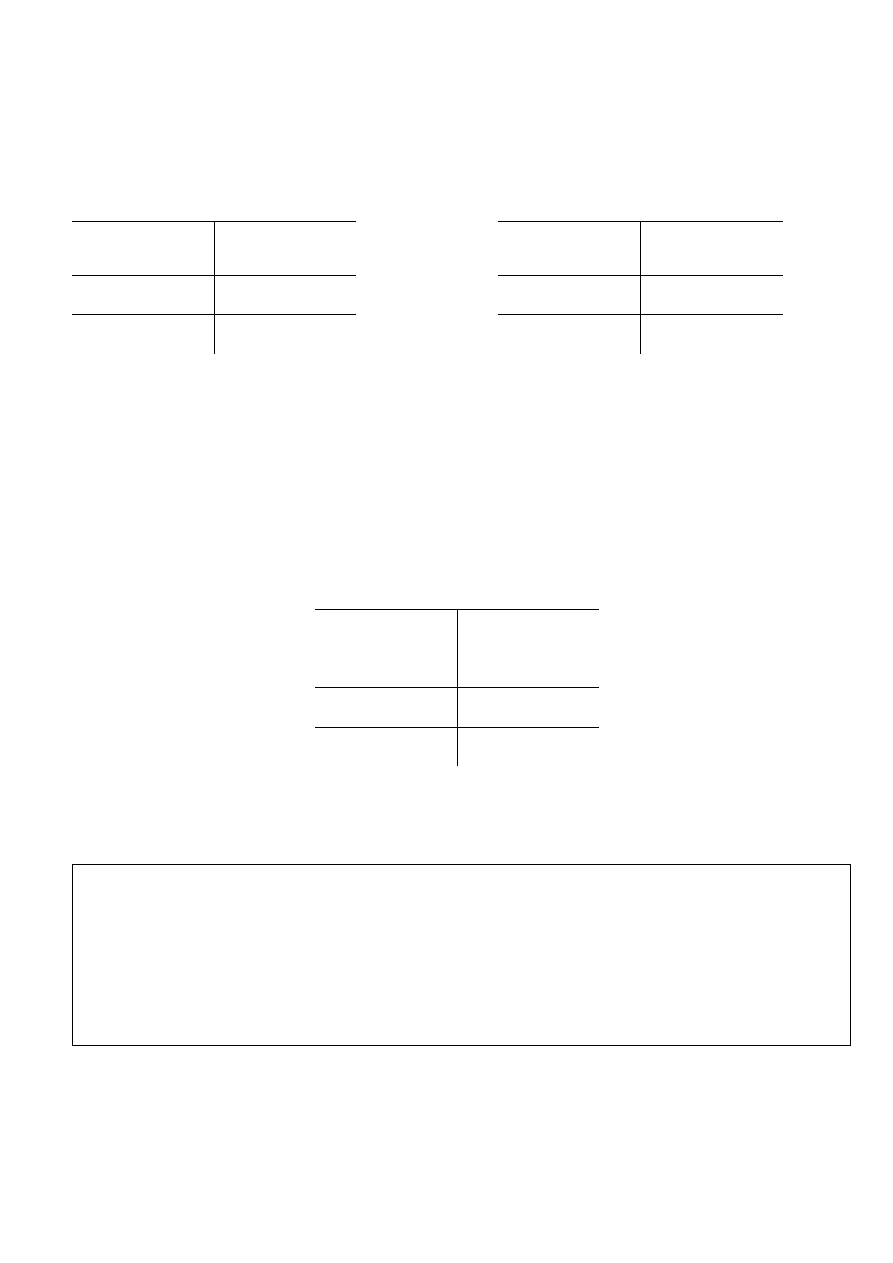

Aktiva- ja passivakontode skeemid

Aktivakonto skeem Passivakonto skeem

Deebet

Kreedit

Deebet

Kreedit

Algsaldo:

Algsaldo:

suurenemine

vähenemine

vähenemine

suurenemine

Deebetkäive

Kreeditkäive

Deebetkäive

Kreeditkäive

Lõppsaldo:

Lõppsaldo:

Kontodele kirjendatakse kõigepealt ettevõtte varade ja nende moodustamise allikate

algjäägid ehk

algsaldod ja seejärel kõik nende suurenemised ja vähenemised. Seejuures

algjäägi suurenemist põhjustavad summad

kirjendatakse alati jäägiga ühele poolele, kuna jääki vähendavad summad kantakse vastaspoolele.

Aktivakontodel kirjendatakse deebetisse arvestusobjekti, s.o. ettevõtte varade algsaldo ja suurenemised ning

kreeditisse vähenemised.

Aktivakonto lõppsaldo leidmiseks liidetakse algsaldole deebetkäive ja

lahutatakse kreeditkäive. Kui algsaldo puudub, siis leitakse lõppsaldo deebeti- ja kreeditikäibe vahena.

Aktivakontodel võib olla ainult deebetsaldo või lõppsaldot ei esinegi (lõppsaldo on 0).

Passivakontodel kirjendatakse arvestusobjekti (varade moodustamise allikate) algsaldo ja suurenemised

kreeditisse ning vähenemised deebetisse.

Passivakonto lõppsaldo leidmiseks liidetakse algsaldole

kreeditkäive ja lahutatakse deebetkäive. Algsaldo puudumise korral leitakse lõppsaldo kreedit- ja

deebetkäibe vahena.

Jäta meelde: Aktivakonto lõppsaldo = algsaldo + deebetkäive

– kreeditkäive

Passivakonto lõppsaldo = algsaldo + kreeditkäive - deebetkäive

2. Reguleerimiskontod – reguleerivad teatud bilansi põhikonto saldot.

Kontra aktivakontod on määratud varade hinde vähendamiseks, need vähendavad oma saldo summa võrra

reguleeritavate aktiva kontodel arvestatavate varade hinnet. Nt põhivara kulum.

Kontra passivakontod vähendavad varade moodustamise allikate summat, nt Aažio.

Kontraaktiva konto skeem

Kontrapassiva konto skeem

Deebet

Kreedit

Deebet

Kreedit

Algsaldo:

Algsaldo:

Deebetkäive

Kreeditkäive

Deebetkäive

Kreeditkäive

Lõppsaldo

Lõppsaldo

6

3. Ajutised ehk kasumiaruandekontod - nendel toimub tulude ja kulude arvestus

(nt konto Müügitulu,

Tegevuskulud, Üldhalduskulud).

Nendel kontodel puuduvad alg- ja lõppsaldod, sest majandustulemus – kasum

või kahjum - kantakse arvestusperioodi lõpul sellelt kontolt kasumi (kahjumi) kontole.

Kulude konto skeem

Deebet Kreedit

Tulude konto skeem

Deebet Kreedit

Kulude suurenemine

Kulukonto

sulgemine

Tulukonto sulgemine Tulude suurenemine

Deebetkäive

Kreeditkäive

Deebetkäive

Kreeditkäive

-

-

-

-

Kulude konto deebetisse kantakse kulude suurenemine, kreediti kaudu toimub kulukonto sulgemine (Näiteks

toodangu arvelevõtmine).

Tulude konto kreeditisse kantakse tulude suurenemine, deebeti kaudu toimub tulukonto sulgemine.

Arvestusperioodi lõpul suletakse tulude ja kulude kontod ning tulud ja kulud koondatakse kokku kontole

“Tulude ja kulude koondkonto”, mille abil leitakse aruandeperioodi kasum (kahjum).

Tulude ja kulude koondkonto

skeem

Deebet Kreedit

Kulud kokku

Tulud kokku

Deebetkäive

Kreeditkäive

-

-

Kontoplaaniks nimetatakse kôigi ettevôtte raamatupidamises kasutatavate kontode süstematiseeritud loetelu.

Raamatupidamise seaduse kohaselt koostab iga ettevôte ise oma kontoplaani.

3. KAHEKORDNE KIRJENDAMINE

RPS §6. Majandustehingute dokumenteerimine ja kirjendamine

(3) Majandustehinguid kirjendatakse kahekordse kirjendamise põhimõttel debiteeritavatel ja krediteeritavatel kontodel.

(5) Kirjend peab sisaldama vähemalt järgmisi andmeid:

1) majandustehingu kuupäev;

2) kirjendi identifitseerimistunnus, näiteks number või numbri ja tähe kombinatsioon;

3) debiteeritavad ja krediteeritavad kontod ja vastavad summad;

4) viide kirjendi aluseks olevale alg- või koonddokumendile

Kahekordne kirjendamine on majandustehingute kontodel registreerimise võte, mille abil iga

majandustehingu poolt esilekutsutud muutused varade koosseisus ja nende moodustamise allikates

kajastatakse ühesuguses summas kahel kontol - ühe konto deebetis ja teise konto kreeditis.

7

Seos, mis tekib kontode vahel kahekordse kirjendamise tagajärjel nimetatakse

korrespondeerivuseks,

ja

kontosid,

mille

vahel

seos

tekkis

nimetatakse

korrespondeeruvateks

kontodeks.

Majandustehingute kirjendamiseks on vaja teada korrespondeeruvaid kontosid, mis vastaksid

majandustehingu sisule. Eelpool nimetatud tegevust nimetatakse raamatupidamises lausendi moodustamiseks

ja saadud tulemust

lausendiks. Lausendi moodustamist kergendab kindlaksmääratud kaalutluste kasutamine.

Näide 1: Konto Kassa algsaldo on 100.-, konto Arvelduskonto algsaldo 3500.-.

Majandustehing:

Toodi

arvelduskontolt

ettevõtte

kassasse

1850.-.

Majandustehingu tõlgendamine lausendiks

Majandustehing

Ettevõtte kassasse toodi arvelduskontolt sularaha 1 850 .-

1.Kaalutlus

Missugused

kontod

on

seotud

majandustehinguga?

Konto “Kassa”

Konto”Arveldus-

konto”

2.Kaalutlus

Milline iseloom on nimetatud kontodel?

Aktivakonto

Aktivakonto

3. Kaalutlus

Kas on tegemist varade sissetuleku või

väljaminekuga?

Sissetulek

(suurenemine)

Väljaminek

(vähenemine)

4. Kaalutlus

Missugusel konto poolel kajastatakse varade

sissetulek ja väljaminek?

Deebetis

Kreeditis

Lausend

Deebet: konto “Kassa” 1850.-

Kreedit: konto “Arvelduskonto” 1850.-

Niisugust kontodevahelist seost, mis tekib majandustehingute kahekordse kirjendamise tagajärjel, nimetatakse

kontode korrespondeerivuseks. Et kahekordse kirjendamise tõttu kajastatakse iga majandustehing võrdses

summas deebetis ja kreeditis, siis peab

kõikide kontode deebetkäivete kokkuvõte võrduma kõikide

kontode kreeditkäivete kokkuvõttega.

Majandustehingud muudavad bilanssi, pôhjustades muutusi ettevôtte varade koosseisus ja nende

moodustamise allikates. Need muutused vôib jaotada järgmisteks tüüpideks:

1. Muutused bilansi ühel pooolel:

a)

muutused

varade

koostises

ja

paigutuses,

s.o.

aktivas

(I

tüüp);

b) muutused varade moodustamise allikates, s.o. passivas (II tüüp).

2. Muutused bilansi môlemal poolel:

a)

varade

ja

nende

moodustamise

allikate

suurenemine

(III

tüüp);

b) varade nende moodustamise allikate vähenemine (IV tüüp).

Toodud neli tüüpi iseloomustavad bilansis toimuvate muutuste vôimalikke variante. Skemaatiliselt

vôib bilansimuutuste tüüpe iseloomustada järgmise joonisega:

Varade koostis ja paigutus

(aktiva)

Varade moodustamise allikad

(passiva)

Suurenemine

( + )

Vähenemine

( - )

Vähenemine

( - )

Suurenemine

( + )

I tüüp

II tüüp

III tüüp

IV tüüp

MAAETTEVÕTLUSE ALUSED

„RAAMATUPIDAMINE JA MAKSUNDUS“

Hindamine: mitteeristav (test)

Lektor: Katrin Lemsalu, MSc

2019

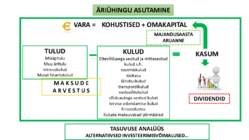

ÄRIÜHINGU ASUTAMINE

MAJANDUSAASTA

ARUANNE

DIVIDENDID

TULUD

Müügitulu

Muu äritulu

Intressitulud

Muud finantstulud

KULUD

Ettevõtlusega seotud ja mitteseotud

kulud s.h.

tootmiskulud

töötasu

lähetuskulud

transpordikulud

vastuvõtukulud

sõiduautoga seotud kulud

tervise edendamise kulud

Erisoodustus

Kulude maksuvabad piirmäärad

M A K S U D E

A R V E S T U S

TASUVUSE ANALÜÜS

ALTERNATIIVSED INVESTEERIMISVÕIMALUSED…

VARA = OMAKAPITAL

KASUM

KOHUSTISED + JUHENDMATERJALID

Äriseadustik (ÄS)

Võlaõigusseadus (VÕS)

Töölepingu seadus (TLS)

Tulumaksuseadus (TuMS)

Käibemaksuseadus (KMS)

Sotsiaalmaksuseadus (SMS)

Maksukorralduse seadus (MKS)

Raamatupidamise seadus (RPS)

Audiitortegevuse seadus (AudS)

Töötuskindlustuse seadus (TKindlS)

Raamatupidamise Toimkonna juhendid (RTJ)

Erinevad määrused

MILLEST/KELLEST ME RÄÄGIME…

Ettevõte, äriühing, osaühing, aktsiaselts, füüsilisest isikust ettevõtja,

majandusüksus, ettevõtja, äri, firma, asutus, organisatsioon,

raamatupidamiskohustuslane, maksukohustuslane,

tööandja, käsundiandja, tellija, boss, pealik …

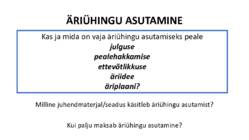

ÄRIÜHINGU ASUTAMINE

Milline juhendmaterjal/seadus käsitleb äriühingu asutamist?

Kui palju maksab äriühingu asutamine?

Kas ja mida on vaja äriühingu asutamiseks peale

julguse

pealehakkamise

ettevõtlikkuse

äriidee

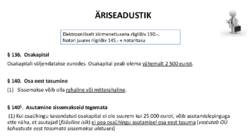

äriplaani?ÄRISEADUSTIK

§ 136. Osakapital

Osakapitali väljendatakse eurodes. Osakapital peab olema vähemalt 2 500 eurot.

§ 140. Osa eest tasumine

(1) Sissemakse võib olla rahaline või mitterahaline.

§ 1401. Asutamine sissemakseid tegemata

(1) Kui osaühingu kavandatud osakapital ei ole suurem kui 25 000 eurot, võib asutamislepinguga

ette näha, et asutajad (füüsiline isik) ei pea osaühingu asutamisel osa eest tasuma (vastutab OÜ

kohustuste eest tasumata sissemakse ulatuses)

Elektrooniliselt kiirmenetlusena riigilõiv 190.-.

Notari juures riigilõiv 145.- + notaritasu

Raamatupidamiskohustuslaseks on /…/ iga Eestis

registreeritud era- või avalik-õiguslik juriidiline isik, füüsilisest

isikust ettevõtja /…/ (RPS par 2)

•

dokumenteerima kõiki oma

majandustehinguid. (RPS § 6 ja 7)

•

kirjendama majandustehinguid raamatupidamisregistrites kahekordse

kirjendamise põhimõttel

debiteeritavatel ja krediteeritavatel kontodel.

Raamatupidamist peetakse

tekkepõhiselt.

• koostama ja esitama

majandusaasta aruande ning muud finantsaruanded

•

säilitama raamatupidamise dokumenteALUSTAME ALGUSEST…

Lihtsustatud ülevaade majandustehingutest

VARIANT 1

Osaühingu asutamisel on tehtud sissemakse rahaliselt, 2500.-

Osakapital 2 500

Kokku 2 500

Kokku 2 500

Raha 2 500

1. Ostetakse materjali 1500.-, materjali müüjale tasutakse rahas.

Osakapital 2 500

Materjal 0 + 1 500 = 1 500

Kokku 2 500

Kokku 2 500

Raha 2 500 – 1 500 = 1 000

Selgitus: Ettevõttes raha väheneb ning suureneb materjali hulk.

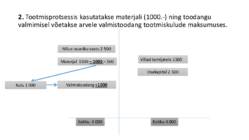

2. Tootmisprotsessis kasutatakse materjali (1000.-) ning toodangu

valmimisel võetakse arvele valmistoodang tootmiskulude maksumuses.

Osakapital 2 500

Materjal 1 500 – 1 000 = 500

Valmistoodang + 1 000

Kokku 2 500

Kokku 2 500

Raha 1 000

Selgitus: Tehakse tootmisesse kulusid, materjali hulk väheneb ning toodangu

valmimisel võetakse arvele valmistoodang.

Kulud 1 000

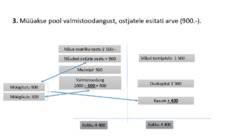

3. Müüakse pool valmistoodangust, ostjad tasusid sularahas (900.-).

Osakapital 2 500

Materjal 500

Valmistoodang

1000

– 500 = 500

Kasum

+ 400

Kokku 2 900

Kokku 2 900

Raha 1 000

+ 900 = 1 900

Selgitus: Ettevõttes tekkis müügitulu (900.-), ostjad tasusid sularahas

Peale müügitehingu toimumist selgitati ettevõtte kasum.

Müügitulu 900

Müügikulu 500

ETTEVÕTTE FINANTSSEISUND

BILANSS

Raha 1 900.-

Osakapital 2 500.-

Materjal 500.-

Valmistoodang 500.-

Kasum 400.-

Kokku 2 900.-

Kokku 2 900.-

VARAD

AKTIVA

KOHUSTISED JA OMAKAPITAL

PASSIVA

OMAKAPITAL

KOHUSTISED

VARAD = KOHUSTISED + OMAKAPITAL

Kohustised 0

VARIANT 2

Osaühing on asutatud asutamine sissemakseta (nõuetepõhiselt), 2500.-.

Nõue osaniku vastu 2 500

Osakapital 2 500

Kokku 2 500

Kokku 2 500

1. Ostetakse materjali 1500.-, materjali müüjale (tarnijale) jäädakse võlgu.

Nõue osaniku vastu 2 500

Osakapital 2 500

Materjal

+ 1 500

Kokku 4 000

Kokku 4 000

Võlad tarnijatele

+ 1 5002. Tootmisprotsessis kasutatakse materjali (1000.-) ning toodangu

valmimisel võetakse arvele valmistoodang tootmiskulude maksumuses.

Osakapital 2 500

Materjal 1500

– 1000 = 500

Kokku 4 000

Kokku 4 000

Valmistoodang

+1000

Nõue osaniku vastu 2 500

Võlad tarnijatele 1500

Kulu 1 000

3. Müüakse pool valmistoodangust, ostjatele esitati arve (900.-).

Osakapital 2 500

Materjal 500

Valmistoodang

1000

– 500 = 500

Kasum

+ 400

Kokku 4 400

Kokku 4 400

Nõue osaniku vastu 2 500.-

Müügitulu 900

Müügikulu 500

Nõuded ostjate vastu + 900

Võlad tarnijatele 1 500

ETTEVÕTTE FINANTSSEISUND

BILANSS

Nõue osaniku vastu 2 500.-

Osakapital 2 500.-

Materjal 500.-

Valmistoodang 500.-

Kasum 400.-

Kokku 4 400.-

Kokku 4 400.-

VARAD

AKTIVA

KOHUSTISED JA OMAKAPITAL

PASSIVA

Võlad tarnijatele 1 500.-

OMAKAPITAL

KOHUSTISED

VARA = KOHUSTISED + OMAKAPITAL

Nõuded ostjate vastu 900.-

VARIANT 1 VARIANT 2

sissemakse rahaliselt nõuetepõhiselt asutatud

Raha 1 900.-

Materjal 500.-

Valmistoodang 500.-

Osakapital 2 500.-

Kasum 400.-

Kokku 2 900.-

Kokku 2 900.-

Nõue osaniku vastu 2 500.-

Nõuded ostjate vastu 900.-

Materjal 500.-

Valmistoodang 500.-

Võlad tarnijatele 1 500.-

OMAKAPITAL

Kasum 400.-

Osakapital 2 500.-

Kokku 4 400.-

Kokku 4 400.-

AKTIVA

AKTIVA

PASSIVA

PASSIVA

KOHUSTISED

VARA

VARA

KOHUSTISED

OMAKAPITAL

-

AKTIVA

PASSIVA

V

A

R

A

KÄIBEVARAD

Raha

Finantsinvesteeringud

Nõuded ja tehtud ettemaksed

Varud

Bioloogilised varad

PÕHIVARAD

Investeeringud tütar- ja

sidusettevõtetesse

Finantsinvesteeringud

Nõuded ja tehtud ettemaksed

Kinnisvarainvesteeringud

Materiaalsed põhivarad

Bioloogilised varad

Immateriaalsed põhivarad

K

O

H

U

S

T

I

S

E

D

LÜHIAJALISED KOHUSTISED

Laenukohustised

Võlad ja saadud ettemaksed

Eraldised

Sihtfinantseerimine

PIKAAJALISED KOHUSTISED

Laenukohustised

Võlad ja saadud ettemaksed

Eraldised

Sihtfinantseerimine

O

M

A

K

A

P

I

T

A

L

Aktsiakapital või osakapital nimiväärtuses

Registreerimata aktsiakapital või osakapital

Ülekurss

Oma osad või aktsiad (miinus)

Kohustuslik reservkapital

Muud reserveid

Muu omakapital

Eelmiste perioodide jaotamata kasum (kahjum)

Aruandeaasta kasum (kahjum)

B

I

L

A

N

S

S

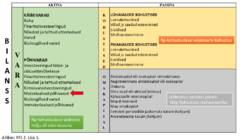

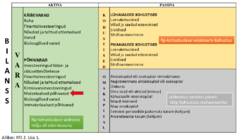

Allikas: RTJ 2. Lisa 1.

Rp-kohustuslase valitseva

mõju all olev ressurss

Rp-kohustuslasel eksisteeriv kohustus

jääkosalus varades pärast

kõigi kohustiste mahaarvamist

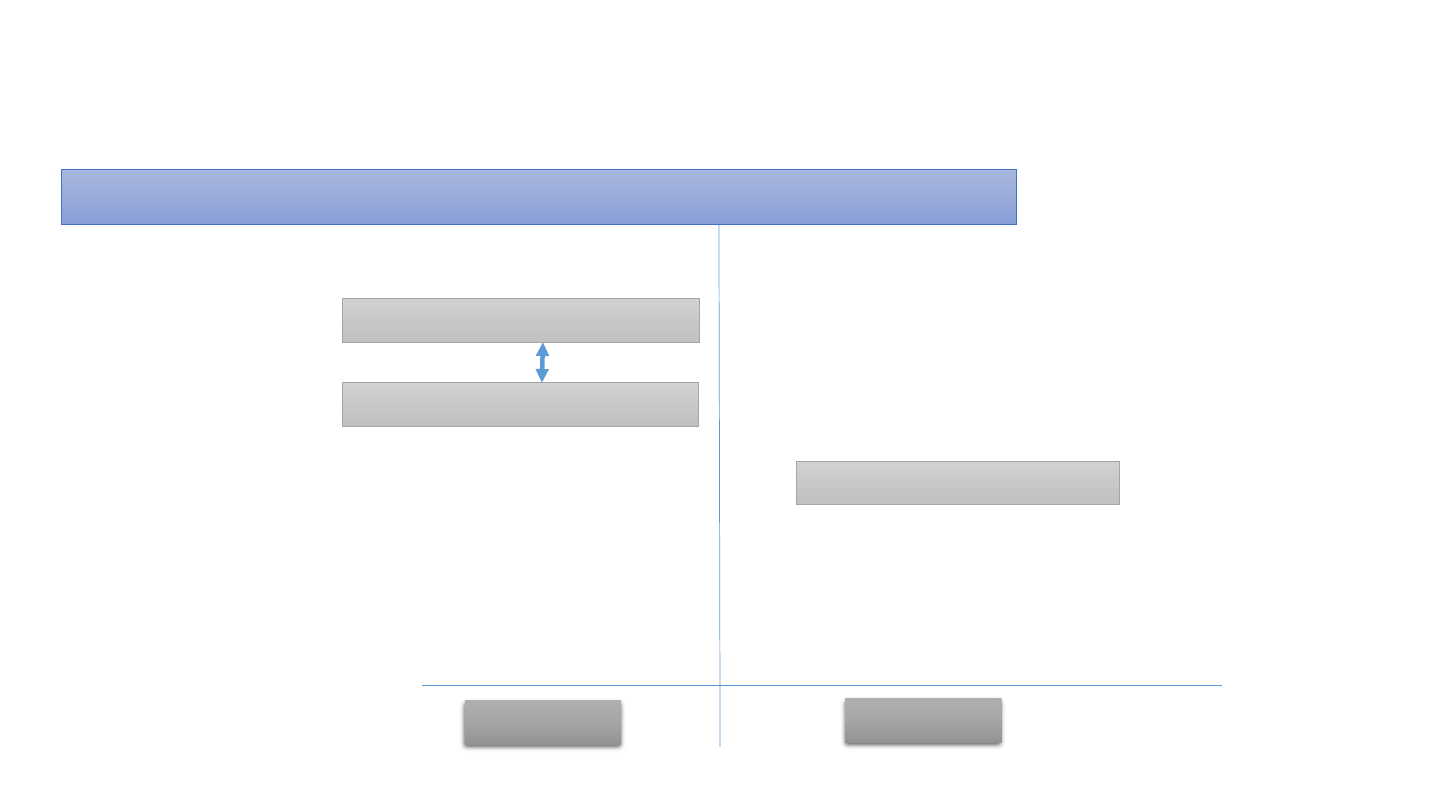

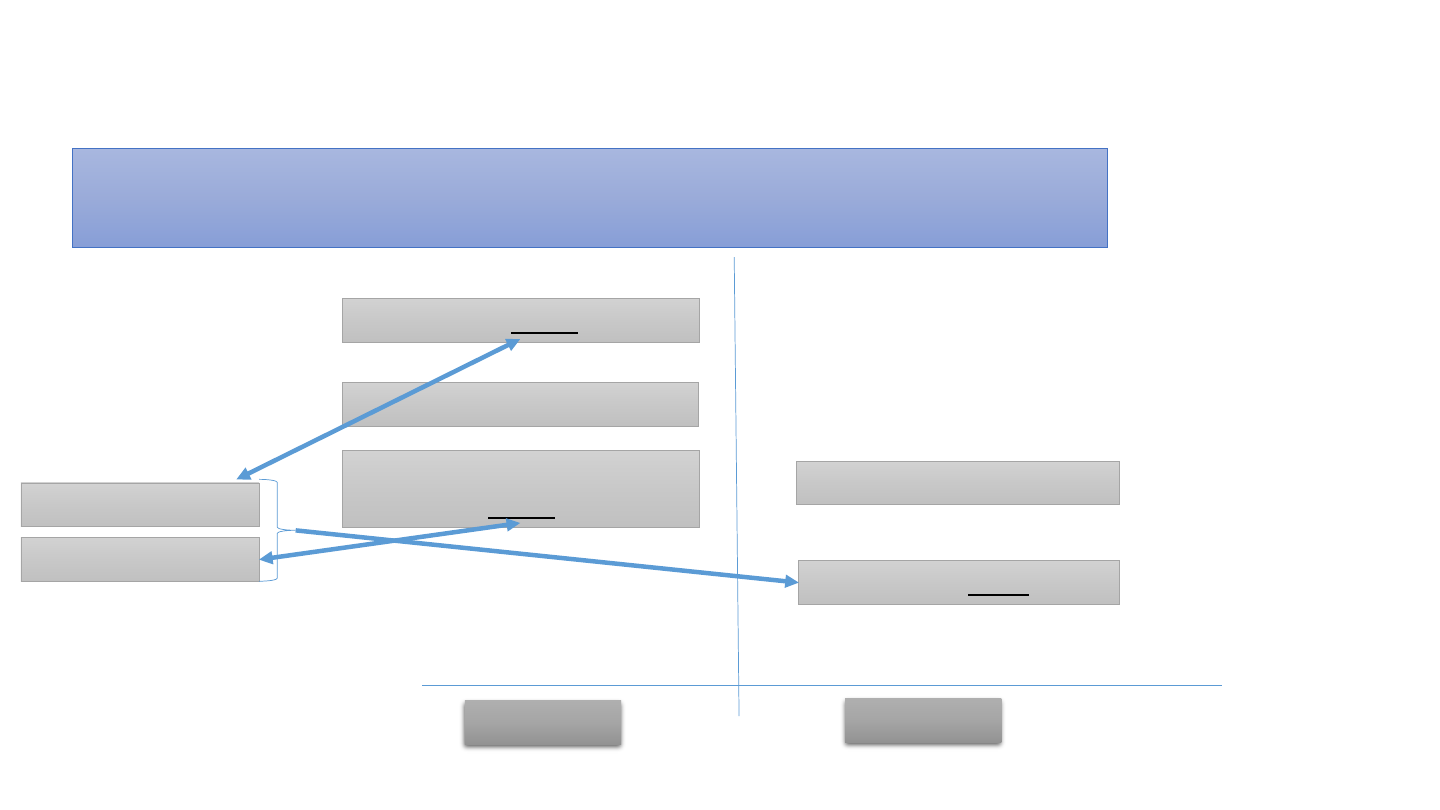

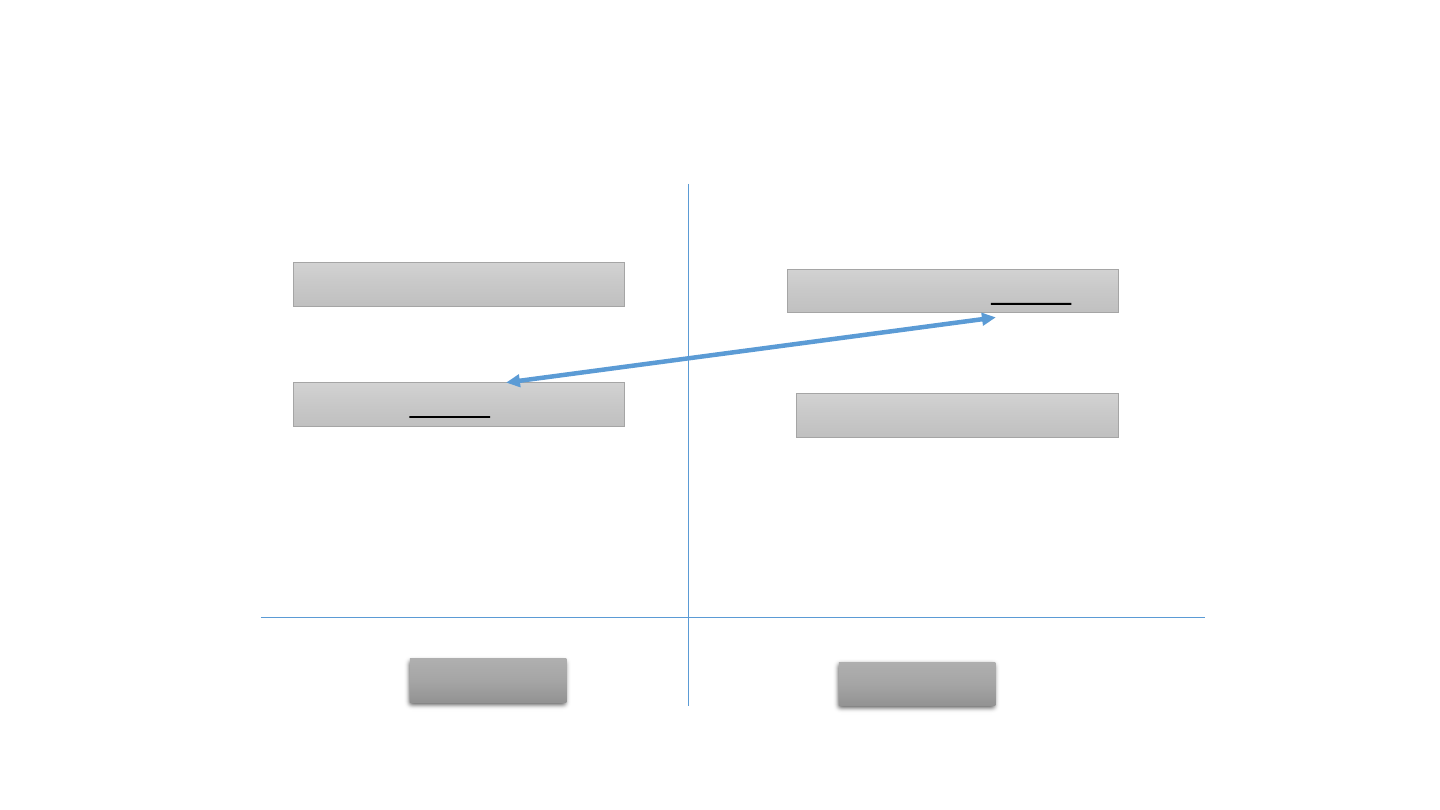

VARA (asset)

Raamatupidamiskohustuslasele kuuluv rahaliselt hinnatav asi või õigus (RPS).

Raamatupidamiskohustuslase poolt kontrollitav resurss (asi või õigus) (RTJ):

a) on tekkinud minevikus toimunud sündmuse tagajärjel;

b) tõenäoliselt osaleb tulevikus majandusliku kasu tekkimisel

KÄIBEVARA

PÕHIVARA

VARAAKTIVA

PASSIVA

V

A

R

A

KÄIBEVARAD

Raha

Finantsinvesteeringud

Nõuded ja tehtud ettemaksed

Varud

Bioloogilised varad

PÕHIVARAD

Investeeringud tütar- ja

sidusettevõtetesse

Finantsinvesteeringud

Nõuded ja tehtud ettemaksed

Kinnisvarainvesteeringud

Materiaalsed põhivarad

Bioloogilised varad

Immateriaalsed põhivarad

K

O

H

U

S

T

I

S

E

D

LÜHIAJALISED KOHUSTISED

Laenukohustised

Võlad ja saadud ettemaksed

Eraldised

Sihtfinantseerimine

PIKAAJALISED KOHUSTISED

Laenukohustised

Võlad ja saadud ettemaksed

Eraldised

Sihtfinantseerimine

O

M

A

K

A

P

I

T

A

L

Aktsiakapital või osakapital nimiväärtuses

Registreerimata aktsiakapital või osakapital

Ülekurss

Oma osad või aktsiad (miinus)

Kohustuslik reservkapital

Muud reserveid

Muu omakapital

Eelmiste perioodide jaotamata kasum (kahjum)

Aruandeaasta kasum (kahjum)

B

I

L

A

N

S

S

Allikas: RTJ 2. Lisa 1.

Rp-kohustuslase valitseva

mõju all olev ressurss

Rp-kohustuslasel eksisteeriv kohustus

jääkosalus varades pärast

kõigi kohustiste mahaarvamist

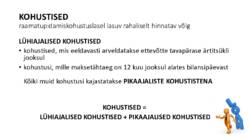

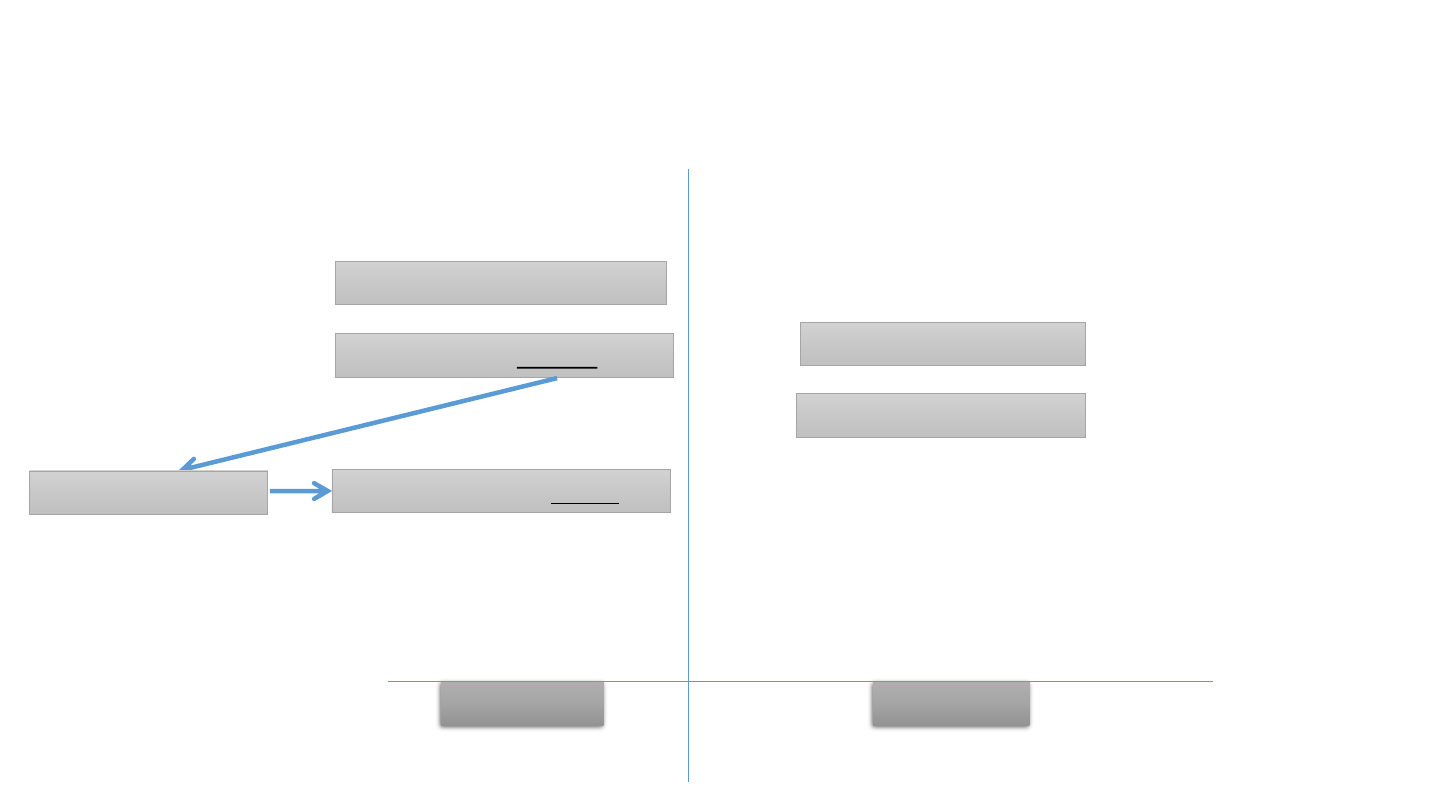

KOHUSTISED

raamatupidamiskohustuslasel lasuv rahaliselt hinnatav võlg

LÜHIAJALISED KOHUSTISED

• kohustised, mis eeldavasti arveldatakse ettevõtte tavapärase ärtitsükli

jooksul

• kohustusi, mille maksetähtaeg on 12 kuu jooksul alates bilansipäevast

Kõiki muid kohustusi kajastatakse

PIKAAJALISTE KOHUSTISTENA

KOHUSTISED =

LÜHIAJALISED KOHUSTISED + PIKAAJALISED KOHUSTISEDAKTIVA

PASSIVA

V

A

R

A

KÄIBEVARAD

Raha

Finantsinvesteeringud

Nõuded ja tehtud ettemaksed

Varud

Bioloogilised varad

PÕHIVARAD

Investeeringud tütar- ja

sidusettevõtetesse

Finantsinvesteeringud

Nõuded ja tehtud ettemaksed

Kinnisvarainvesteeringud

Materiaalsed põhivarad

Bioloogilised varad

Immateriaalsed põhivarad

K

O

H

U

S

T

I

S

E

D

LÜHIAJALISED KOHUSTISED

Laenukohustised

Võlad ja saadud ettemaksed

Eraldised

Sihtfinantseerimine

PIKAAJALISED KOHUSTISED

Laenukohustised

Võlad ja saadud ettemaksed

Eraldised

Sihtfinantseerimine

O

M

A

K

A

P

I

T

A

L

Aktsiakapital või osakapital nimiväärtuses

Registreerimata aktsiakapital või osakapital

Ülekurss

Oma osad või aktsiad (miinus)

Kohustuslik reservkapital

Muud reserveid

Muu omakapital

Eelmiste perioodide jaotamata kasum (kahjum)

Aruandeaasta kasum (kahjum)

B

I

L

A

N

S

S

Allikas: RTJ 2. Lisa 1.

Rp-kohustuslase valitseva

mõju all olev ressurss

Rp-kohustuslasel eksisteeriv kohustus

jääkosalus varades pärast

kõigi kohustiste mahaarvamist

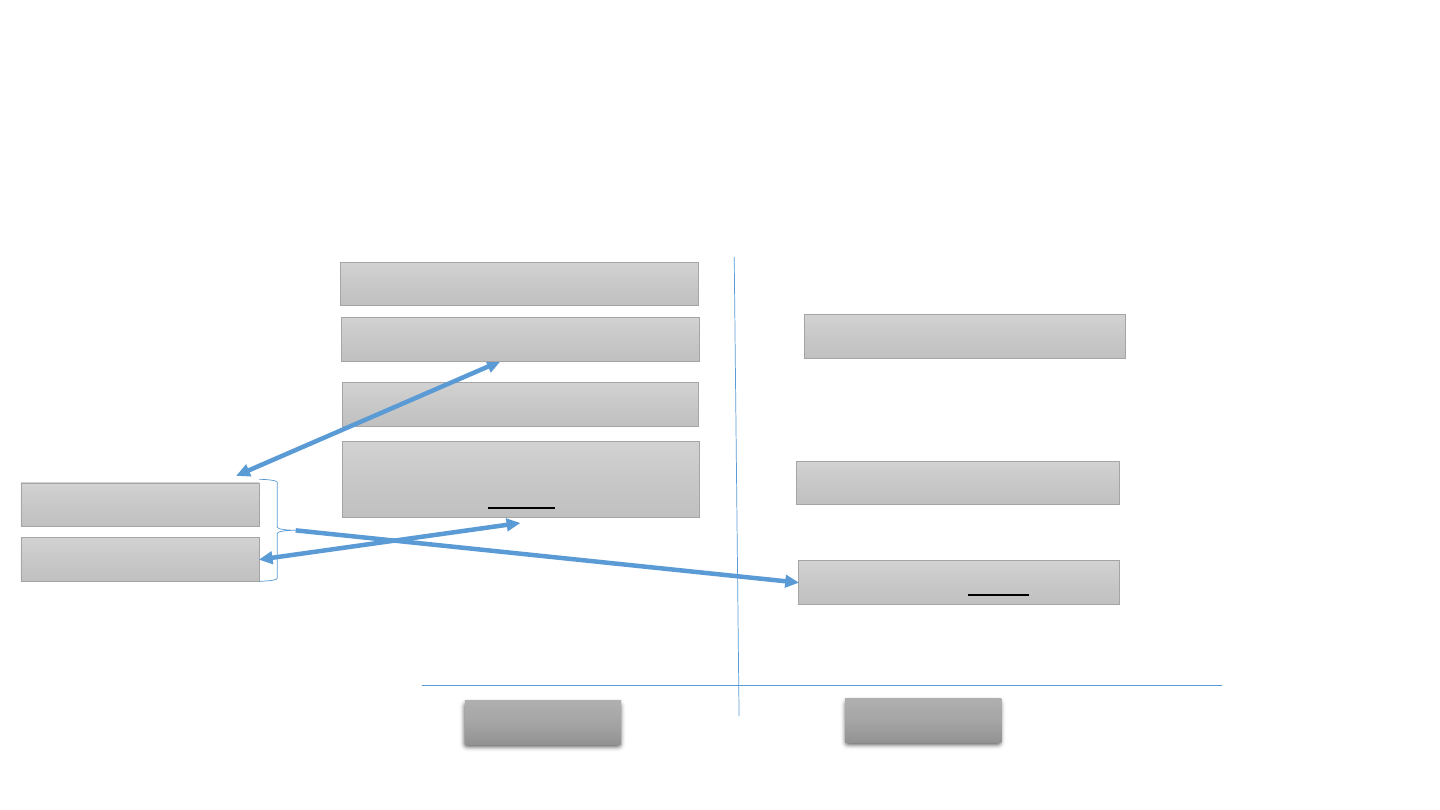

OMAKAPITAL ehk ettevõttele kuuluv kapital

jääkosalus raamatupidamiskohustuslase varades pärast tema

kõigi kohustiste mahaarvamist

(1) omaniku poolt ettevõttesse investeeritud kapital või ettevõtte poolt

teenitud osa sellest kapitalist;

AKTIVA

PASSIVA

V

A

R

A

KÄIBEVARAD

Raha

Finantsinvesteeringud

Nõuded ja tehtud ettemaksed

Varud

Bioloogilised varad

PÕHIVARAD

Investeeringud tütar- ja

sidusettevõtetesse

Finantsinvesteeringud

Nõuded ja tehtud ettemaksed

Kinnisvarainvesteeringud

Materiaalsed põhivarad

Bioloogilised varad

Immateriaalsed põhivarad

K

O

H

U

S

T

I

S

E

D

LÜHIAJALISED KOHUSTISED

Laenukohustised

Võlad ja saadud ettemaksed

Eraldised

Sihtfinantseerimine

PIKAAJALISED KOHUSTISED

Laenukohustised

Võlad ja saadud ettemaksed

Eraldised

Sihtfinantseerimine

O

M

A

K

A

P

I

T

A

L

Aktsiakapital või osakapital nimiväärtuses

Registreerimata aktsiakapital või osakapital

Ülekurss

Oma osad või aktsiad (miinus)

Kohustuslik reservkapital

Muud reserveid

Muu omakapital

Eelmiste perioodide jaotamata kasum (kahjum)

Aruandeaasta kasum (kahjum)

B

I

L

A

N

S

S

Allikas: RTJ 2. Lisa 1.

Rp-kohustuslase valitseva

mõju all olev ressurss

Rp-kohustuslasel eksisteeriv kohustus

jääkosalus varades pärast

kõigi kohustiste mahaarvamist

KASUM = TULUD – KULUD

tulude ja kulude vastavuse printsiip

Aruandeperioodi tuludest arvatakse maha nendesamade tulude

tekkega seotud kulud. Väljaminekuid, millele vastavad tulud tekivad

mingil muul perioodil, kajastatakse kuludena samal perioodil, mil

tekivad nendega seotud tulud.

TULUD

KULUD

müügitulu

muud äritulud

intressitulud

muud finantstulud

Soetuskulud: varude soetamisega seotud kulud (otse- ja

üldkulud).

Perioodikulud: muud ärikulud, üldhalduskulu,

turustuskulu, finantskulu, tulumaksukulu.

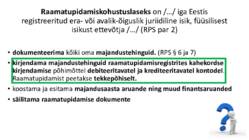

Raamatupidamiskohustuslaseks on /…/ iga Eestis

registreeritud era- või avalik-õiguslik juriidiline isik, füüsilisest

isikust ettevõtja /…/ (RPS par 2)

•

dokumenteerima kõiki oma

majandustehinguid. (RPS § 6 ja 7)

•

kirjendama majandustehinguid raamatupidamisregistrites kahekordse

kirjendamise põhimõttel

debiteeritavatel ja krediteeritavatel kontodel.

Raamatupidamist peetakse

tekkepõhiselt.

• koostama ja esitama

majandusaasta aruande ning muud finantsaruanded

•

säilitama raamatupidamise dokumenteRAAMATUPIDAMISE MEETOD

Dokumenteerimine

Kontod ja kahekordne kirjendamine

ARUANDLUS

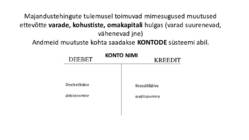

KONTO NIMI

DEEBET

KREEDIT

Deebetkäive

debiteerimine

Kreeditkäive

krediteerimine

Majandustehingute tulemusel toimuvad mimesugused muutused

ettevõtte

varade, kohustiste, omakapitali hulgas (varad suurenevad,

vähenevad jne)

Andmeid muutuste kohta saadakse

KONTODE süsteemi abil.

Kontode liigid

1. Bilansikontod ehk alalised kontod ehk reaalkontod

1.1. Aktivakontod

1.2 Passivakontod

2. Reguleerimiskontod

2.1. Kontraaktivakontod

2.2. Kontrapassivakontod

3. Kasumiaruandekontod ehk ajutised kontod

3.1. Tulukontod

3.2. Kulukontod

D PASSIVAKONTO

K

Algsaldo

Vähenemine Suurenemine

Lõppsaldo

D AKTIVAKONTO

K

Algsaldo

Suurenemine Vähenemine

Lõppsaldo

D TULUKONTO

K

Sulgemine

Suurenemine

D KULUKONTO

K

Suurenemine Sulgemine

Näide kontoplaanist:

1- AKTIVA KONTOD

1000

– Raha

1010

– Kassa

1020

– Pank

1121

– Swedbank

1122

– SEB

1100

– Nõuded ostjate vastu

1101

– Kapsas Juss

1102

– Lepp Triinu

1103 - Orav Jüri

1200

– Varud

1201

– Tooraine ja materjal

1202

– Valmistoodang

1300

–Materiaalne põhivara

1301

– Masinad ja seadmed

1302 - Maa

……….

2-PASSIVA KONTOD

2000

– Lühiajalised laenud

2100

– Võlad töövõtjatele

2101

– Jaan Juurikas

2102

– Tõnu Tõru

2200

– Võlad tarnijatele

2201

– OÜ Maailm

2202

– OÜ Deebet

2300

– Maksuvõlad

2301

– Käibemaks

2302

– Sotsiaalmaks

2303

– Üksikisiku tulumaks

2400

– Pikaajalised laenud

2500

– Osakapital nimiväärtuses

2600

– Jaotamata kasum

3-TULUDE KONTOD

3100

– Müügitulud

3101

– Müügitulu omatoodetud

toodangust

3102

– Müügitulu teenuste müügist

3200

– Finantstulud

3300

– Muud äritulud

3400

– Erakorralised tulud

4-KULUDE KONTOD

4100

– Müügikulud

4200

– Üldhalduskulud

4210

– Kontoritarbed

4211

– Tegevjuhi töötasu

4212

– Haldushoone kulum

4300

– Finantskulud

4400

– Muud ärikulud

KAHEKORDNE KIRJENDAMINE ....

... on majandustehingute registreerimise võte, mille abil kirjendatakse

majandustehingu poolt esilekutsutud muutused varade koosseisus ja

nende moodustamise allikates ühesuguses summas

vähemalt kahel kontol – ühe konto deebetis ja teise konto kreeditis.

Koostatakse

lausend majandustehingu kohta ning

kirjendatakse raamatupidamise registrisse (pearaamatusse).

Kahekordne kirjendamine tagabki bilansis aktiva ja passiva

võrdsuse.

Ettevõtteväline sündmus – toimuvad väljaspool ettevõtet

Nt materjali ost, kauba müük, laenu võtmine jm

Ettevõttesisene sündmus – toimuvad ettevõttes

Nt maksude arvestamine, materjali kasutamine jm

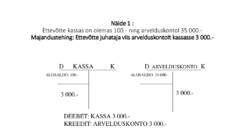

Näide 1 :

Ettevõtte kassas on olemas 100.- ning arvelduskontol 35 000.-

Majandustehing: Ettevõtte juhataja viis arvelduskontolt kassasse 3 000.-

D KASSA K

D ARVELDUSKONTO K

ALGSALDO: 100.-

ALGSALDO: 35 000.-

DEEBET: KASSA 3 000.-

KREEDIT: ARVELDUSKONTO 3 000.-

3 000.-

3 000.-

Tekkepõhine arvestus

… majandustehingute kajastamine vastavalt majandustehingu

toimumisele, sõltumata sellest, kas sellega seotud raha on

laekunud või välja makstud.

Kaup + arve

Maksan maksetähtajal ….

I MÜÜGITEHING

II MÜÜGITEHINGRAAMATUPIDAMISKOHUSTUSLANE

on /…/ iga Eestis registreeritud era- või avalik-õiguslik

juriidiline isik, füüsilisest isikust ettevõtja /…/ (RPS par 2)

•

dokumenteerima kõiki oma

majandustehinguid

•

kirjendama majandustehinguid raamatupidamisregistrites kahekordse

kirjendamise põhimõttel

debiteeritavatel ja krediteeritavatel kontodel.

Raamatupidamist peetakse

tekkepõhiselt.

• koostama ja esitama

majandusaasta aruande ning muud finantsaruanded

•

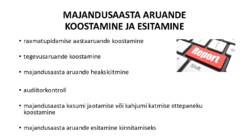

säilitama raamatupidamise dokumenteMAJANDUSAASTA ARUANDE

KOOSTAMINE JA ESITAMINE

• raamatupidamise aastaaruande koostamine

• tegevusaruande koostamine

• majandusaasta aruande heakskiitmine

• audiitorkontroll

• majandusaasta kasumi jaotamise või kahjumi katmise ettepaneku

koostamine

• majandusaasta aruande esitamine kinnitamiseks

MAJANDUSAASTA ARUANNE

RAAMATUPIDAMISE

AASTAARUANNE

TEGEVUSARUANNE

Bilanss

Kasumiaruanne

Rahavoogude aruanne

Omakapitali muutuste aruanne

Lisad

Määrava tähtsusega tegevused ja asjaolud,

s.h.

• peamised tegevusvaldkonnad, toote- ja

teenusegrupid

• olulised investeeringud

• olulised uurimis- ja arendustegevuse

projektid ja nendega seotud

väljaminekud

• muud olulised sündmused

Auditeerimiskohustusega RP-kohustuslastel

veel täiendavad nõuded (RPS par 24 (3))

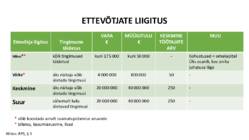

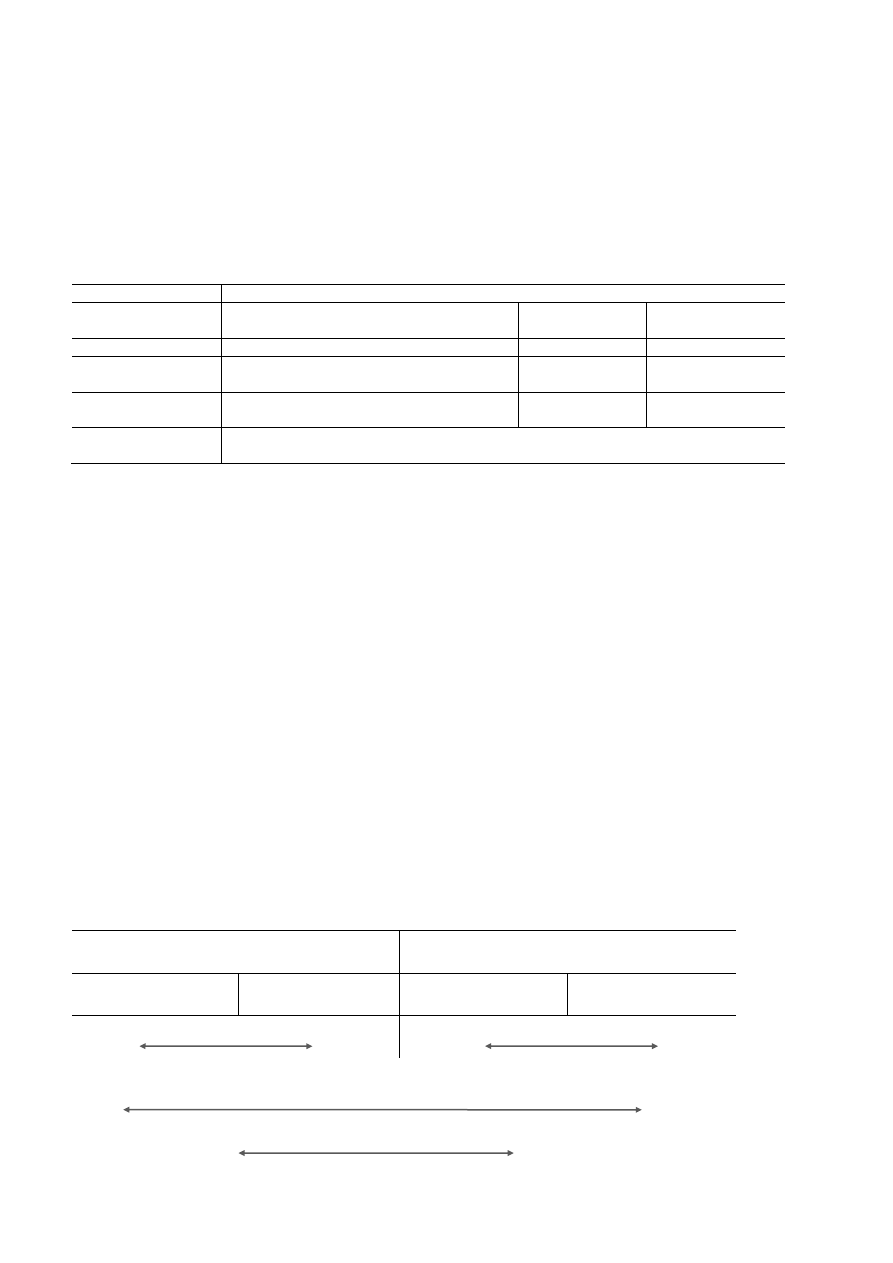

ETTEVÕTJATE LIIGITUS

Ettevõtja liigitus

Tingimuste

täidetus

VARA

€

MÜÜGITULU

€

KESKMINE

TÖÖTAJATE

ARV

MUU

Mikro

**

kõik tingimused

täidetud

kuni 175 000

kuni 50 000

-

Kohustused < omakapital

Üks osanik, kes on ka

juhatuse liige

Väike*

üks näitaja võib

ületada tingimusi

4 000 000

800 000

50

-

Keskmine

üks näitaja võib

ületada tingimusi

20 000 000

40 000 000

250

-

Suur

vähemalt kaks

ületavad tingimusi

20 000 000

40 000 000

250

-

* võib koostada ainult raamatupidamise aruande

* bilanss, kasumiaruanne, lisad

Allikas: RPS, § 3

MAJANDUSLIKULT AKTIIVSED ETTEVÕTTED

Töötajate arv

2011

2012

2013

2014

2015

2016

2017

2018

Vähem kui 10

97 021 101 891 105 659 106 538 109 722 112 777 119 887 123 744

10-49

5 533

5 705

5 793

5 874

6 281

6 293

6 391

6 548

50-249

1 114

1 115

1 126

1 162

1 200

1 184

1 150

1 172

250 ja enam

165

173

182

191

195

196

194

186

Kokku 103 833 108 884 112 760 113 765 117 398 120 450 127 622 131 650

Allikas: Statistikaamet, 2019. ER025

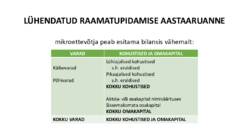

LÜHENDATUD RAAMATUPIDAMISE AASTAARUANNE

mikroettevõtja peab esitama bilansis vähemalt:

VARAD

KOHUSTISED JA OMAKAPITAL

Käibevarad

Põhivarad

Lühiajalised kohustised

s.h. eraldised

Pikaajalised kohustised

s.h. eraldised

KOKKU KOHUSTISED

Aktsia- või osakapital nimiväärtuses

Sissemaksmata osakapital

KOKKU OMAKAPITAL

KOKKU VARAD

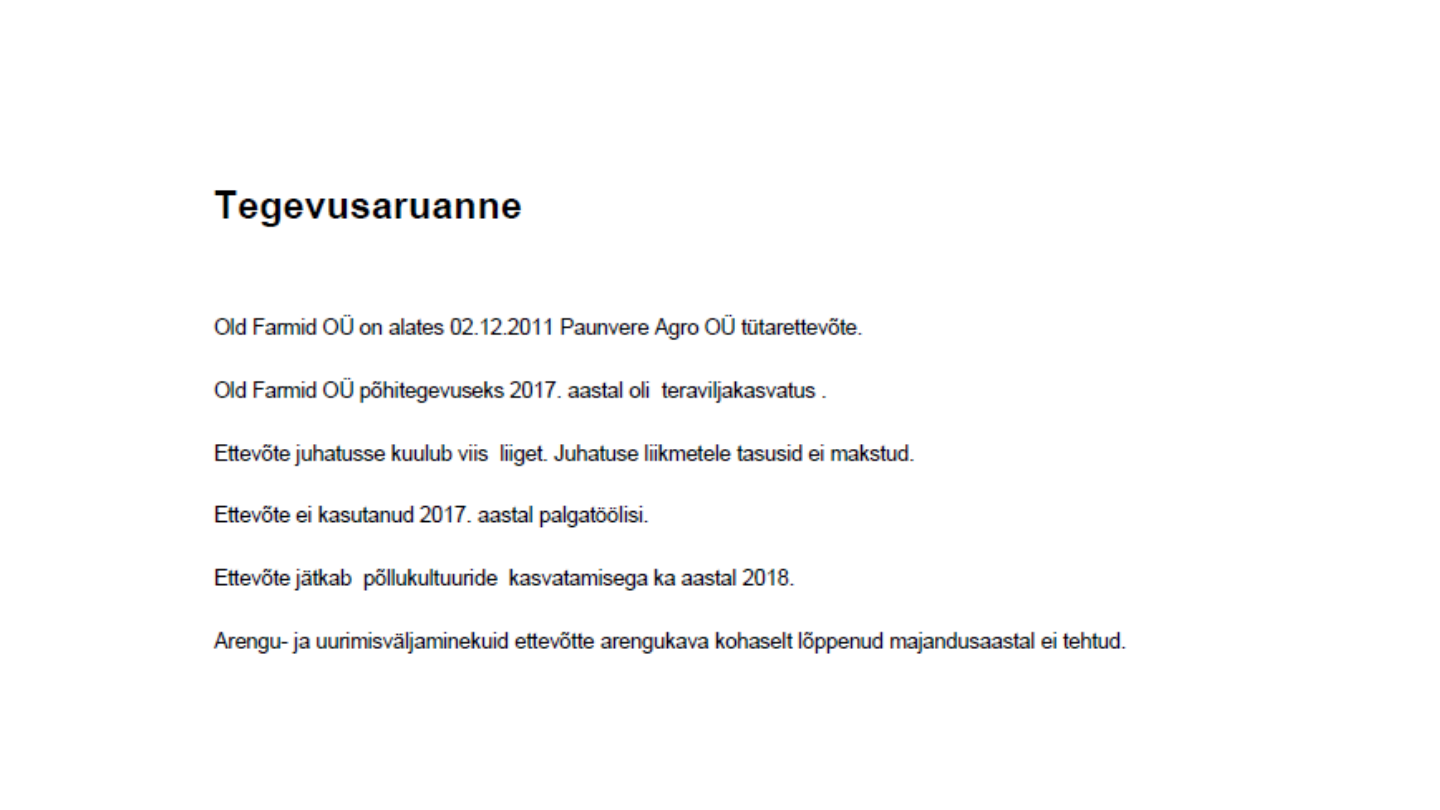

KOKKU KOHUSTISED JA OMAKAPITALNÄIDE PÕLLUMAJANDUSETTEVÕTTE TEGEVUSARUANDESTAUDIITORTEENUSE LIIGID

LIIK

MÜÜGITULU VÕI

TULU

VARAD

KESKMINE

TÖÖTAJATE

ARV

Tingimuste

täidetus

AUDIT

„audiitori arvates on

aruanded koostatud

korrektselt ja kajastavad

ettevõtte finantsolukorda

õigesti“

40 000 000

2 000 000

50

vähemalt 2

tingimust

ületatud

12 000 000

6 000 000

180

vähemalt 1

tingimus ületatud

aktsiaselts, millel on enam kui kaks aktsionäri /…/

ÜLEVAATUS

„audiitor ei leidnud

midagi, mis oleks valesti

olnud“

1 600 000

800 000

24

vähemalt 2

tingimust

ületatud

4 800 000

2 400 000

72

vähemalt 1

tingimus ületatud

Lisalugemine: AudS § 50, 51; 90, 91. Milline sisuline info on puudu võrreldes ülaltooduga?

MAAETTEVÕTLUSE ALUSED

„RAAMATUPIDAMINE JA MAKSUNDUS“

Lektor: Katrin Lemsalu, MSc

2019

MILLEKS MEILE MAKSUD…?

Maks on /…/ maksumaksjale pandud rahaline kohustus, mis kuulub

täitmisele /…/ ning millel

puudub otsene vastutasu maksumaksja jaoks

RIIKLIKUD MAKSUD

Maksukorralduse seadus

KOHALIKUD MAKSUD

Kohalike maksude seadus

aktsiisid

ettevõtlustulu maks

hasartmängumaks

käibemaks

maamaks

raskeveokimaks

sotsiaalmaks

tulumaks

tollimaks

reklaamimaks

teede ja tänavate sulgemismaks

loomapidamismaks

mootorsõidukimaks

lõbustusmaks

parkimistasu

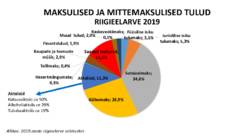

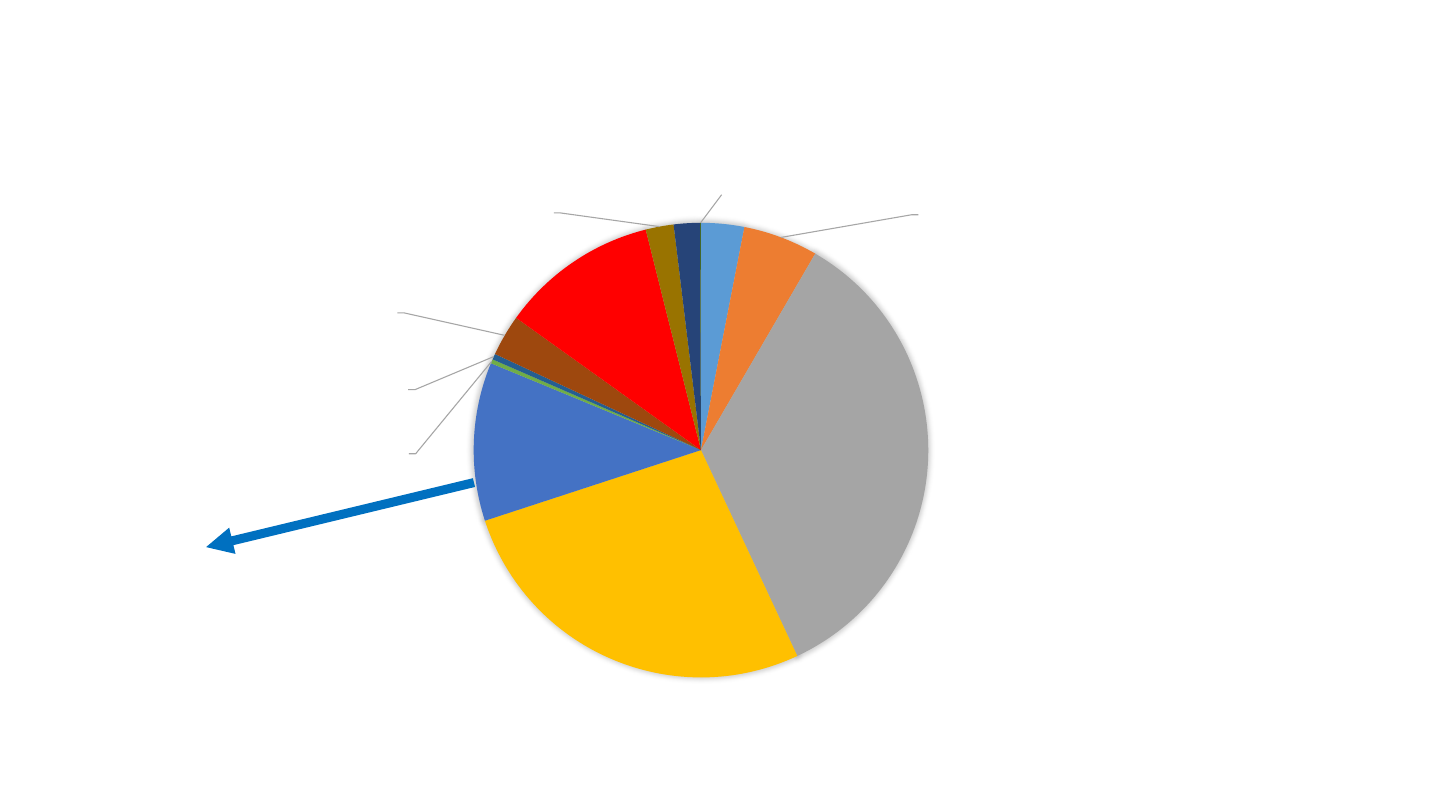

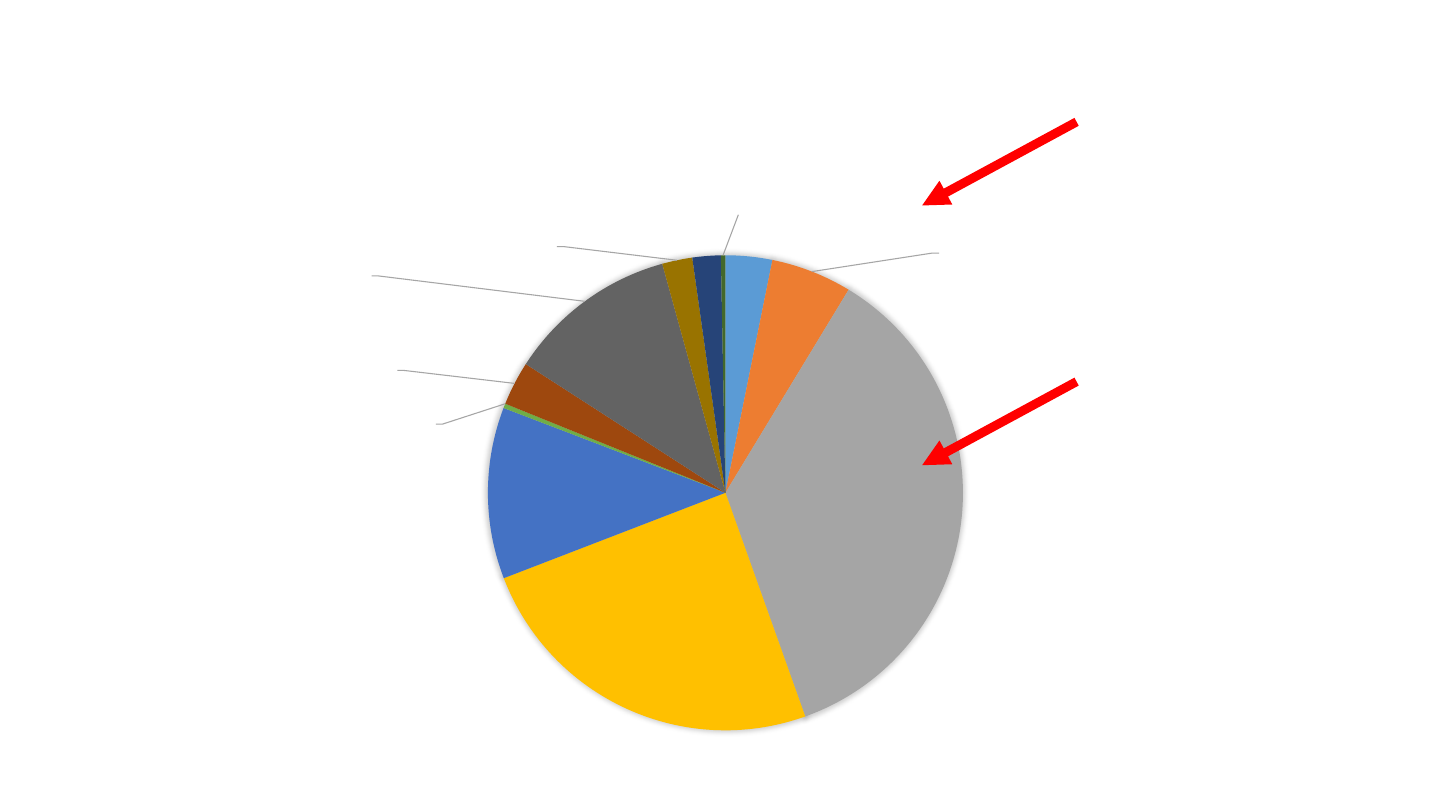

MAKSULISED JA MITTEMAKSULISED TULUD

RIIGIEELARVE 2019

Füüsilise isiku

tulumaks; 3,1%

Juriidilise isiku

tulumaks; 5,3%

Sotsiaalmaks;

34,6%

Käibemaks; 26,9%

Aktsiisid; 11,3%

Hasartmängumaks;

0,3%

Tollimaks; 0,4%

Kaupade ja teenuste

müük; 2,9%

Saadud toetused;

11,2%

Muud tulud; 2,0%

Finantstulud; 1,9%

Raskeveokimaks;

0,1%

Aktsiisid

Kütuseaktsiis ca 50%

Alkoholiaktsiis ca 29%

Tubakaaktsiiis ca 19%

Allikas: 2019.aasta riigieelarve seletuskiri

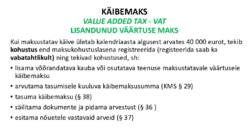

KÄIBEMAKS

VALUE ADDED TAX - VAT

LISANDUNUD VÄÄRTUSE MAKS

Kui maksustatav käive ületab kalendriaasta algusest arvates 40 000 eurot, tekib

kohustus end maksukohustuslasena registreerida (registeerida saab ka

vabatahtlikult) ning tekivad kohustused, sh:

• lisama võõrandatava kauba või osutatava teenuse maksustatavale väärtusele

käibemaksu

• arvutama tasumisele kuuluva käibemaksusumma (KMS § 29)

• tasuma käibemaksu (§ 38)

• säilitama dokumente ja pidama arvestust (§ 36 )

• esitama nõuetele vastavaid arveid (§ 37)

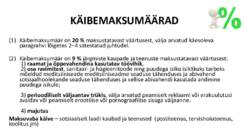

KÄIBEMAKSUMÄÄRAD

(1) Käibemaksumäär on

20 % maksustatavast väärtusest, välja arvatud käesoleva

paragrahvi lõigetes 2–4 sätestatud juhtudel.

(2) Käibemaksumäär on

9 % järgmiste kaupade ja teenuste maksustatavast väärtusest:

1)

raamat ja õppevahendina kasutatav töövihik,

2)

osa ravimitest, sanitaar- ja hügieenitoode ning puudega isiku isiklikuks tarbeks

mõeldud meditsiiniseade meditsiiniseadme seaduse tähenduses ja abivahend

sotsiaalhoolekande seaduse tähenduses ja sellise abivahendi kasutada andmine

puudega isikule;

3)

perioodiliselt väljaantav trükis, välja arvatud peamiselt reklaami või erakuulutusi

avaldav või peamiselt erootilise või pornograafilise sisuga väljaanne.

4)

majutus

Maksuvaba käive – sotsiaalselt laadi kaubad ja teenused (postiteenus, tervishoiuteenus,

koolitus jm)

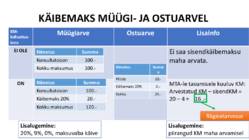

KÄIBEMAKS MÜÜGI- JA OSTUARVEL

KM-

kohustus-

lane

Müügiarve

Ostuarve

Lisainfo

EI OLE

Ei saa sisendkäibemaksu

maha arvata.

ON

MTA-le tasumisele kuuluv KM:

Arvestatud KM – sisendKM =

20 – 4 = 16 .-

Nimetus

Summa

Konsultatsioon

100.-

Kokku maksumus

100.-

Nimetus

Summa

Konsultatsioon

100.-

Käibemaks 20%

20.-

Kokku maksumus

120.-

Riigieelarvesse

Lisalugemine:

20%, 9%, 0%, maksuvaba käive

Lisalugemine:

piirangud KM maha arvamisel

Nimetus

Summ

a

Pliiats

20.-

Käibemaks 20%

4.-

Kokku

24.-

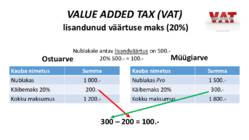

VALUE ADDED TAX (VAT)

lisandunud väärtuse maks (20%)

Kauba nimetus

Summa

Nublakas

1 000.-

Käibemaks 20%

200.-

Kokku maksumus

1 200.-

Kauba nimetus

Summa

Nublakas Pro

1 500.-

Käibemaks 20%

300.-

Kokku maksumus

1 800.-

Nublakale antav lisandväärtus on 500.-

20% 500.- = 100.-

Ostuarve

Müügiarve

300 – 200 = 100.-ARVE

1) arve järjekorranumber ja väljastamise kuupäev;

2) maksukohustuslase nimi, aadress, maksukohustuslasena registreerimise number;

3) kauba soetaja või teenuse saaja nimi ja aadress;

4) kauba soetaja või teenuse saaja maksukohustuslasena registreerimise number, kui tal

on maksukohustus kauba soetamisel või teenuse saamisel;

5) kauba või teenuse nimetus või kirjeldus;

6) kauba kogus või teenuse maht;

7) kauba väljastamise või teenuse osutamise kuupäev või kauba või teenuse eest osalise

või täieliku makse laekumise kuupäev, kui see on kindlaksmääratav ja erinev arve

väljastamise kuupäevast;

8) kauba või teenuse hind ilma käibemaksuta ning allahindlus, kui see pole hinna sisse

arvatud;

9) maksustatav summa käibemaksumäärade kaupa koos kohaldatavate

käibemaksumääradega või maksuvaba käibe summa;

10) tasumisele kuuluv käibemaksusumma, välja arvatud seaduses sätestatud juhtudel.

Käibemaksu summa märgitakse eurodes.

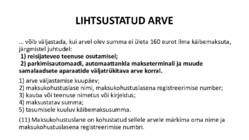

LIHTSUSTATUD ARVE

… võib väljastada, kui arvel olev summa ei ületa 160 eurot ilma käibemaksuta,

järgmistel juhtudel:

1) reisijateveo teenuse osutamisel;

2) parkimisautomaadi, automaattankla makseterminali ja muude

samalaadsete aparaatide väljatrükitava arve korral.

1) arve väljastamise kuupäev;

2) maksukohustuslase nimi, maksukohustuslasena registreerimise number;

3) kauba või teenuse nimetus või kirjeldus;

4) maksustatav summa;

5) tasumisele kuuluv käibemaksusumma.

(11) Maksukohustuslane on kohustatud sellele arvele märkima oma nime ja

maksukohustuslasena registreerimise numbri.

RIIGIEELARVE TULUD

Füüsilise isiku

tulumaks; 3,2%

Juriidilise isiku

tulumaks; 5,5%

Sotsiaalmaks;

35,9%

Käibemaks; 24,6%

Aktsiisid; 11,7%

Hasartmängumaks;

0,3%

Tollimaks; 0,0%

Kaupade ja teenuste

müük; 3,0%

Saadud toetused;

11,6%

Muud tulud; 2,1%

Finantstulud; 1,9%

Raskeveokimaks;

0,3%

Allikas: 2019.aasta riigieelarve seletuskiri

TÖÖLEPINGUSEADUS

1.peatükk. Üldsätted

2.peatükk. Töölepingu sõlmimine

3.peatükk. Töötaja ja tööandja kohustused – töötasuga seotud aspektid

4.peatükk. Töötaja vastutuse piirangud

5.peatükk. Töölepingu lõppemine ja üleminek

6.peatükk. Vaidluste lahendamine

7.peatükk. Vastutus

8. peatükk. Rakendussätted

TÖÖAEG

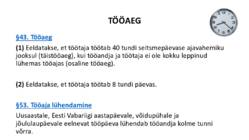

§43. Tööaeg

(1) Eeldatakse, et töötaja töötab 40 tundi seitsmepäevase ajavahemiku

jooksul (täistööaeg), kui tööandja ja töötaja ei ole kokku leppinud

lühemas tööajas (osaline tööaeg).

(2) Eeldatakse, et töötaja töötab 8 tundi päevas.

§53. Tööaja lühendamine

Uusaastale, Eesti Vabariigi aastapäevale, võidupühale ja

jõululaupäevale eelnevat tööpäeva lühendab tööandja kolme tunni

võrra.

2019.aasta kalendaarse tööajafondi arvestus

Kuu

Tööpäevad

Tunnid

Erandid

Jaanuar

22

176

Veebruar

20

160

Kui tööpäev ON 23.02, siis 157

Märts

21

168

Aprill

21

168

Mai

22

176

Juuni

19

152

Kui tööpäev ON 22.06, siis 149 tundi

Juuli

23

184

August

21

168

September

21

168

Oktoober

23

184

November

21

168

Detsember

19

152-6=146

Kui 23.

VÕI 31. detsember

EI OLE tööpäev, siis

töötunnid kuus 146+3=149

Kui 23.

JA 31. detsember

EI OLE tööpäev, siis

töötunnid kuus 146+6=152

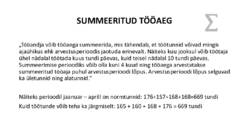

SUMMEERITUD TÖÖAEG

„Tööandja võib tööaega summeerida, mis tähendab, et töötunnid võivad mingis

ajaühikus ehk arvestusperioodis jaotuda erinevalt. Näiteks kuu jooksul võib töötaja

ühel nädalal töötada kuus tundi päevas, kuid teisel nädalal 10 tundi päevas.

Summeerimise perioodiks võib olla kuni 4 kuud ning tööaega arvestatakse

summeeritud tööaja puhul arvestusperioodi lõpus. Arvestusperioodi lõpus selguvad

ka ületunnid ning alatunnid.“

Näiteks perioodil jaanuar – aprill on normtunnid: 176+157+168+168=669 tundi

Kuid töötunde võib teha ka järgmiselt: 165 + 160 + 168 + 176 = 669 tundi

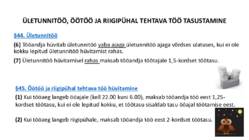

ÜLETUNNITÖÖ, ÖÖTÖÖ JA RIIGIPÜHAL TEHTAVA TÖÖ TASUSTAMINE

§44. Ületunnitöö

(6) Tööandja hüvitab ületunnitöö vaba ajaga ületunnitöö ajaga võrdses ulatuses, kui ei ole

kokku lepitud ületunnitöö hüvitamist rahas.

(7) Ületunnitöö hüvitamisel rahas maksab tööandja töötajale 1,5-kordset töötasu.

§45. Öötöö ja riigipühal tehtava töö hüvitamine

(1) Kui tööaeg langeb ööajale (kell 22.00 kuni 6.00), maksab tööandja töö eest 1,25-

kordset töötasu, kui ei ole lepitud kokku, et töötasu sisaldab tasu ööajal töötamise eest.

(2) Kui tööaeg langeb riigipühale, maksab tööandja töö eest 2-kordset töötasu.

PÜHADE JA TÄHTPÄEVADE SEADUS

Riigipühad ja rahvuspüha, 2019

1. jaanuar – uusaasta (teisipäev)

24. veebruar – iseseisvuspäev, Eesti Vabariigi aastapäev (pühapäev)

19. aprill – suur reede (reede)

21. aprill – ülestõusmispühade 1. püha (pühapäev)

1. mai – kevadpüha (kolmapäev)

9. juuni – nelipühade 1. püha (pühapäev)

23. juuni – võidupüha (pühapäev)

24. juuni – jaanipäev (esmaspäev)

20. august – taasiseseisvumispäev (teisipäev)

24. detsember – jõululaupäev (teisipäev)

25. detsember – esimene jõulupüha (kolmapäev)

26. detsember – teine jõulupüha (neljapäev)

8 päeva langeb nädalapäevadele, 4 puhkepäevadele, kokku 12.

NÄIDE: ÖÖTÖÖ JA RIIGIPÜHAL TEHTAVA TÖÖ

TASUSTAMINE

Kokkulepitud töötasu on 7.-/h. Kuupäevadel 23.-24. veebruar töötab töötaja ajavahemikul 21.00

– 02.00. Arvutage töötasu esitatud perioodi eest. Töölepingus ei ole kokku lepitud öötöö eest ja

riigipühal töötamise eest eritariife.

Kuupäev

Ajavahemik

Tunnid

23.veebruar

Kl 21.00 – 00.00

3h (s.h. 2 öötöö tundi)

24.veebruar

00.00 – 02.00

2h (s.h. 2 öötöö tundi riigipühal)

Tunnid

Tasu

Tunnid

kokku

5

5 * 7 = 35.-

Öötöö

4

4 * 0,25*7 = 7.-

Pühade aeg 2

2 * 1 * 7 = 14.-

KOKKU

56 eurot

Tunnid

Tasu

Tavatunnid

1

1h *7.-/h = 7.-

Tava-

öötunnid

2

2 h * 7*1,25.-/h = 17,5.-

Pühade

öötunnid

2

(2h* 14) +(2*0,25*7) = 31,50

KOKKU

56 eurotPALGAPÄEV

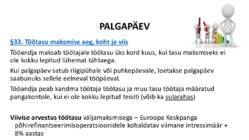

§33. Töötasu maksmise aeg, koht ja viis

Tööandja maksab töötajale töötasu üks kord kuus, kui tasu maksmiseks ei

ole kokku lepitud lühemat tähtaega.

Kui palgapäev satub riigipühale või puhkepäevale, loetakse palgapäev

saabunuks sellele eelneval tööpäeval.

Tööandja peab kandma töötaja töötasu ja muu tasu töötaja määratud

pangakontole, kui ei ole kokku lepitud teisiti (võib ka sularahas)

Viivise arvestus töötasu väljamaksmisega – Euroopa Keskpanga

põhirefinantseerimisoperatsioonidele kohaldatav viimane intressimäär +

8% aastas

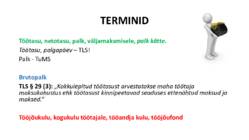

TERMINID

Töötasu, netotasu, palk, väljamaksmisele, palk kätte.

Töötasu, palgapäev – TLS!

Palk - TuMS

Brutopalk

TLS § 29 (3): „Kokkulepitud töötasust arvestatakse maha töötaja

maksukohustus ehk töötasust kinnipeetavad seaduses ettenähtud maksud ja

maksed.“

Tööjõukulu, kogukulu töötajale, tööandja kulu, tööjõufondTÖÖTASU ARVESTAMINE (2019)

Netopalk versus brutotasu

Brutotöötasus sisalduvad:

töötuskindlustusmakse – 1,6%

kohustuslik kogumispensioni makse – 2%

tulumaks – 20%

Brutotasu versus tööjõukulu

Brutotöötasule lisanduvad:

sotsiaalmaks – 33% (minimaalne kohustus kuumääralt*, 165.- = 33% x 500)

töötuskindlustusmakse – 0,8%

Maksuvaba tulu arvestatakse töötaja avaldusel esitatud summas.

Töötasu alammäär 2019 – 540.-/kuus, 3,21.-/tunnis

SOTSIAALMAKSU MINIMAALNE KOHUSTUS

Sotsiaalmaksu makstakse töötajale või ametnikule kuu eest makstud tasult, kuid mitte vähem kui

kuumääralt ehk (2019.aastal

500 eurolt). Seega on tööandja sotsiaalmaksu minimaalseks

kohustuseks 165 eurot kuus (v.a seaduses sätestatud erandite* puhul).

*Erandid:

• töötaja saab riiklikku pensioni

• töötaja kasvatab vanema või eestkostjana alla 3aastast last või kolme või enamat alla 19aastast last

• töötaja on õpilane või üliõpilane

• töötaja on tööl lühendatud tööajaga (7–17aastased töötajad ja haridustöötajad)

• kuni 12 kuu jooksul tööle asumisest töötaja või ametniku puhul, kes 12 kuu jooksul enne tööle asumist on olnud

tööturuteenuste ja -toetuste seaduse § 6 alusel töötuna arvel vähemalt kuus kuud.

Ehk kui eelnimetatud töötajatel* on brutotasu väiksem kui 470.-, makstakse sotsiaalmaksu tegelikult teenitud summast.

Sotsiaalmaksu kuumääralt tasumise kohustus kehtib tööandjal ainult töölepingulise töötaja puhul.

MAKSUVABA TULU ARVESTAMINE

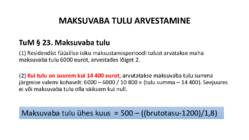

TuM § 23. Maksuvaba tulu

(1) Residendist füüsilise isiku maksustamisperioodi tulust arvatakse maha

maksuvaba tulu 6000 eurot, arvestades lõiget 2.

(2)

Kui tulu on suurem kui 14 400 eurot, arvutatakse maksuvaba tulu summa

järgmise valemi kohaselt: 6000 – 6000 / 10 800 × (tulu summa – 14 400). Seejuures

ei või maksuvaba tulu olla väiksem kui null.

Maksuvaba tulu ühes kuus = 500 – ((brutotasu-1200)/1,8)

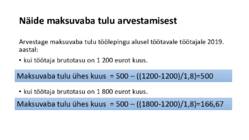

Näide maksuvaba tulu arvestamisest

Arvestage maksuvaba tulu töölepingu alusel töötavale töötajale 2019.

aastal:

• kui töötaja brutotasu on 1 200 eurot kuus.

• kui töötaja brutotasu on 1 800 eurot kuus.

Maksuvaba tulu ühes kuus = 500 – ((1200-1200)/1,8)=500

Maksuvaba tulu ühes kuus = 500 – ((1800-1200)/1,8)=166,67

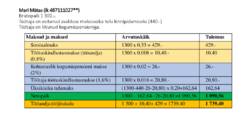

Mari Mätas (ik 487111027**)

Brutopalk 1 300.-.

Töötaja on esitanud avalduse maksuvaba tulu kinnipidamiseks (440.-)

Töötaja on liitunud kogumispensioniga.

Maksud ja maksed

Arvutuskäik

Tulemus

Sotsiaalmaks

1300 x 0,33 = 429.-

429.-

Töötuskindlustusmakse (tööandja)

(0,8%)

1300 x 0,008 = 10,40.-

10,40

Kohustuslik kogumispensioni makse

(2%)

1300 x 0,02 = 26.-

26.-

Töötaja töötuskindlustusmakse (1,6%)

1300 x 0,016 = 20,80.-

20,80.-

Üksikisiku tulumaks

(1300-440-26-20,80) x 0,20=162,64

162,64

Netopalk

1300 – 162,64– 26-20,80 =1 090,56

1 090,56

Tööandja tööjõukulu

1 300 + 10,40+ 429 = 1739,40

1 739,40TÖÖTASU ARVESTAMINE

Netopalk versus brutotasu

Brutotöötasus sisalduvad:

Töötuskindlustusmakse – 1,6%

Kohustuslik kogumispensioni makse – 2%

Tulumaks – 20%

Brutotasu versus tööjõukulu

Brutotöötasule lisanduvad:

Sotsiaalmaks – 33%

Töötuskindlustusmakse – 0,8%

N

E

T

O

T

A

S

U

B

R

U

T

O

T

A

S

U

T

Ö

Ö

J

Õ

U

K

U

L

U

Töötajale

ca 64%

MTA-le

ca 36%

Kokkulepitud töötasu töölepingus on 1200 eurot,

kuid netotasu….

maksuvaba tulu 0.-

liitunud kogumispensioniga

maksuvaba tulu 500.-

ei ole liitunud kogumispensioniga

… 925.44

…1044.64

Netotasu erinevus

119.20

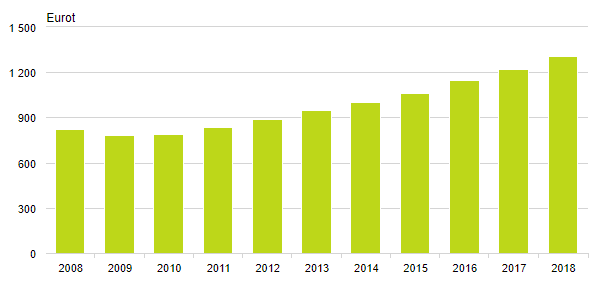

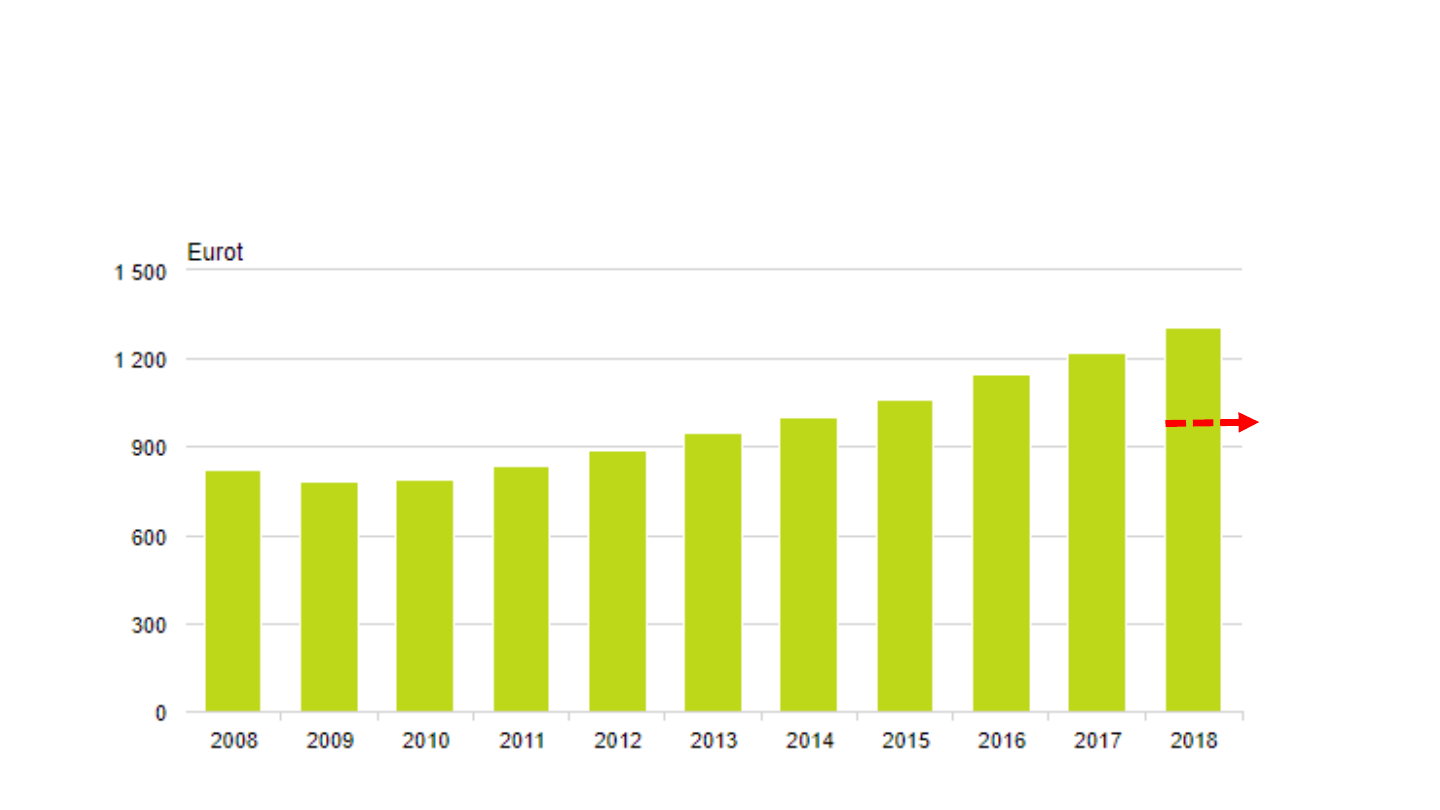

KESKMINE BRUTOKUUPALK EESTIS 2008-2018

Allikas: Statistikaamet, 2019

Puhkuse liigid

§55. Põhipuhkus

§56. Alaealise põhipuhkus

§57. Töövõimetuspensioni saava töötaja põhipuhkus

§58. Haridus- ja teadustöötaja põhipuhkus

§59. Rasedus- ja sünnituspuhkus

§60. Isapuhkus

§61. Lapsendaja puhkus

§62. Lapsehoolduspuhkus

§63. Lapsepuhkus

§64. Tasustamata lapsepuhkus

§67. ÕppepuhkusPÕHIPUHKUS (1)

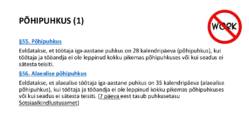

§55. Põhipuhkus

Eeldatakse, et töötaja iga-aastane puhkus on 28 kalendripäeva (põhipuhkus), kui

töötaja ja tööandja ei ole leppinud kokku pikemas põhipuhkuses või kui seadus ei

sätesta teisiti.

§56. Alaealise põhipuhkus

Eeldatakse, et alaealise töötaja iga-aastane puhkus on 35 kalendripäeva (alaealise

põhipuhkus), kui töötaja ja tööandja ei ole leppinud kokku pikemas põhipuhkuses

või kui seadus ei sätesta teisiti. (7 päeva eest tasub puhkusetasu

Sotsiaalkindlustusamet)

PÕHIPUHKUS (2)

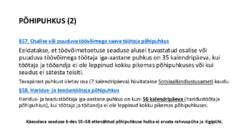

§57. Osalise või puuduva töövõimega saava töötaja põhipuhkus

Eeldatakse, et töövõimetoetuse seaduse alusel tuvastatud osalise või

puuduva töövõimega töötaja iga-aastane puhkus on 35 kalendripäeva, kui

töötaja ja tööandja ei ole leppinud kokku pikemas põhipuhkuses või kui

seadus ei sätesta teisiti.

Tavapärast puhkust ületav osa (7 kalendripäeva) hüvitatakse Sotsiaalkindlustusameti kaudu.

§58. Haridus- ja teadustöötaja põhipuhkus

Haridus- ja teadustöötaja iga-aastane puhkus on kuni

56 kalendripäeva (haridustöötaja

põhipuhkus), kui töötaja ja tööandja ei ole leppinud kokku pikemas põhipuhkuses.

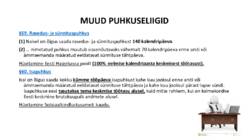

Käesoleva seaduse §-des 55–58 ettenähtud põhipuhkuse hulka ei arvata rahvuspüha ja riigipühi.MUUD PUHKUSELIIGID

§59. Rasedus- ja sünnituspuhkus

(1) Naisel on õigus saada rasedus- ja sünnituspuhkust

140 kalendripäeva.

(2) … nimetatud puhkus muutub sissenõutavaks vähemalt 70 kalendripäeva enne arsti või

ämmaemanda määratud eeldatavat sünnituse tähtpäeva.

Hüvitamine Eesti Haigekassa poolt

(100% eelmise kalendriaasta keskmisest töötasust).

§60. Isapuhkus

Isal on õigus saada kokku

kümme tööpäeva isapuhkust kahe kuu jooksul enne arsti või

ämmaemanda määratud eeldatavat sünnituse tähtpäeva ja kahe kuu jooksul pärast lapse sündi.

Isapuhkuse eest

tasutakse tema keskmise töötasu alusel, kuid mitte rohkem, kui on kolmekordne

Eesti keskmine brutokuupalk andmete alusel.

Hüvitamine Sotsiaalkindlustusameti kaudu.

§62. Lapsehoolduspuhkus

Emal või isal on õigus saada lapsehoolduspuhkust kuni lapse kolmeaastaseks saamiseni. Lapsehoolduspuhkust on

õigus korraga kasutada ühel isikul.

Lapsehoolduspuhkust on õigus kasutada ühes osas või osade kaupa igal ajal. Hüvitis vastavalt perehüvitiste

seadusele.

§63. Lapsepuhkus

(1)

Emal või isal on õigus igal kalendriaastal saada lapsepuhkust, mille eest tasutakse Vabariigi Valitsuse

kehtestatud töötasu alammäära alusel:

1) kolm tööpäeva, kui tal on üks või kaks alla 14-aastast last;

2) kuus tööpäeva, kui tal on vähemalt kolm alla 14-aastast last või vähemalt üks alla kolmeaastane laps.

3)

üks tööpäev igas kuus, kui tal on puudega laps (hüvitis: keskmine tasu)

Hüvitamine riigieelarvelistest vahenditest Sotsiaalkindlustuse kaudu.

§64. Tasustamata lapsepuhkus

Emal ja isal, kes kasvatab kuni 14-aastast last või kuni 18-aastast puudega last, on õigus saada igal kalendriaastal

kuni

kümme tööpäeva tasustamata lapsepuhkust. Puhkus ainult tööpäevadel.

§67. Õppepuhkus

(1) Töötajal on õigus saada õppepuhkus

t täiskasvanute koolituse seaduses ( TÄKS) ettenähtud

tingimustel ja korras.

(2) Töötajal on õigus saada tasustamata puhkust sisseastumiseksamite tegemiseks.

TÄKS:

Tasemeõppes või täienduskoolitusel osalemiseks antakse töötajale õppepuhkust kokku kuni 30

kalendripäeva kalendriaasta jooksul. Tööandjal õigus keelduda puhkust andmast akadeemilise

puhkuse ajal.

• Tööandja maksab töötajale taseme- ja tööalase enesetäiendamise eest keskmist

kalendripäevatasu 20 kalendripäeva eest.

• Ülejäänud 10 päeva on tasustamata puhkus.

• Tasemekoolituse lõpetamiseks antakse töötajale täiendavalt õppepuhkust 15 kalendripäeva.

Selle eest maksab tööandja töötasu alammääras.

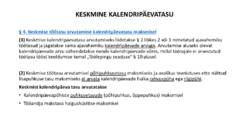

KESKMINE KALENDRIPÄEVATASU

§ 4. Keskmise töötasu arvutamine kalendripäevatasu maksmisel

(3) Keskmise kalendripäevatasu arvutamiseks liidetakse § 2 lõikes 2 või 3 nimetatud ajavahemiku

töötasud ja jagatakse sama ajavahemiku kalendripäevade arvuga. Arvutamise aluseks olevat

kalendripäevade arvu vähendatakse nende kalendripäevade võrra, millal töötajale ei arvestatud

töötasu tööst keeldumise korral „Töölepingu seaduse” § 19 alusel.

(2) Keskmise töötasu arvutamisel põhipuhkusetasu maksmiseks ja avalikus teenistuses ette nähtud

lisapuhkuse tasu maksmiseks ei arvata kalendripäevade hulka rahvuspüha ega riigipühi.

Keskmist kalendripäeva tasu arvutatakse

• Kalendripäevapõhiste puhkusetasude (põhipuhkus, õppepuhkus) maksmisel

• Tööandja makstava haigushüvitise maksmisel

Keskmine kalendripäevatasu arvutamine põhipuhkuseks

(2016)

Keskmine kalendripäeva tasu = (5000 + 400) / 174 = 31,03 eurot

Kalendrikuu Põhitasu

Lisatasu

Kalendripäevi kuus

(rahvus- ja riigipühad

on arvestusest välja

jäetud)

Jaanuar

760.-

40.-

30

Veebruar

800.-

-

28

Märts

880.-

120.-

29

Aprill

800.-

-

30

Mai

880.-

160.-

29

Juuni

880.-

80.-

28

Kokku

5000.-

400.-

174• *

Arvutamise aluseks olevad tasud

Keskmise töötasu arvutamisel lähtutakse tekkepõhisest meetodist, st arvutamisel võetakse aluseks

töötaja teenitud töötasud. Näiteks lisatasu (preemia) maksmise korral võetakse arvesse aeg, mille

eest lisatasu (preemia) on teenitud, mitte välja makstud.

Näiteks, kui 2018.aasta eest makstakse preemia 2019.aasta märtsis, siis see läheb

keskmise tasu arvestamisel arvesse võrdeliselt 2018. aasta kuude vahel ning

2019.a juulikuu puhkusetasu arvestamisel arvesse ei võeta. Töötajale võib

arvutada ka soodsamalt kui tööandja on nõus.

KUI TÖÖANDJA KINGIB TÖÖTAJALE MIDAGI…? ERISOODUSTUS

... on igasugune kaup, teenus, loonustasu või rahaliselt hinnatav soodustus,

mida antakse töötajale*

.

tulumaks

sotsiaalmaks

TuM

§ 4: (11) Paragrahvi 1 lõigetes 2–4, 6 ja 7 nimetatud maksuobjekti puhul jagatakse

maksustatav summa enne maksumääraga korrutamist arvuga 0,80 /…/

NÄIDE: TÖÖANDJA TASUS TÖÖTAJA EEST SPA-PAKETI

Tulumaks: 20% (120 : 0,80) =

20/80 x 120 = 30.-

Sotsiaalmaks: 33% x (120 + 30) = 49,50.-

Kokku kulu: 120 + 30 + 49,50 =

199,50.-

Nimetus

Summa

SPA-teenus

100.-

Käibemaks 20%

20.-

Kokku maksumus

120.-

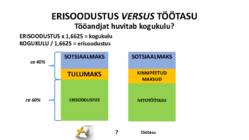

ERISOODUSTUS VERSUS TÖÖTASU

Tööandjat huvitab kogukulu?

ERISOODUSTUS

TULUMAKS

SOTSIAALMAKS

ca 60%

ca 40%

NETOTÖÖTASU

KINNIPEETUD

MAKSUD

SOTSIAALMAKS

ERISOODUSTUS x 1,6625 = kogukulu

KOGUKULU / 1,6625 = erisoodustus

Töötasu

?SPORDIKULUD

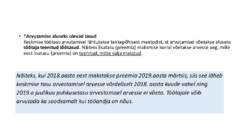

• Alates 1. jaanuarist 2018 ei maksustata erisoodustusena töötaja

tervise edendamiseks tehtud kulutusi 100 euro ulatuses kvartalis.

Erisoodustusena ei maksustata osavõtutasu avalikust

rahvaspordiüritusest (nt jooksu-, ratta- või suusamaraton). Avalikeks

rahvaspordiüritusteks loetakse neid ürituste sarju ja üksiküritusi, kus on

võimalik osaleda kõikidel soovijatel.

Nende hulka ei loeta aga ettevõttesiseseid spordipäevi.

KINGITUSED

Kingitus on saaja jaoks rahalise väärtusega ja saaja midagi vastu ei anna.

Oma töötajatele tehtud kingitused on erisoodustused!

• Tulumaksuga ei maksustata reklaami eesmärgil üle antud kaupa ega osutatud

teenust, mille väärtus

ilma käibemaksuta on kuni 10 eurot.

• Kingitused, mis ei ole tehtud reklaami eesmärgil ja/või mille väärtus on

piirmäärast kõrgem, maksustatakse täies ulatuses tulumaksuga, maksumäär

20/80. Kui kinkija on kingituse ostul sisendkäibemaksu maha arvanud, tasutakse

ka käibemaks.

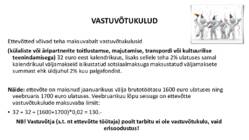

VASTUVÕTUKULUD

Ettevõtted võivad teha maksuvabalt vastuvõtukulusid

(külaliste või äripartnerite toitlustamse, majutamise, transpordi või kultuurilise

teenindamisega) 32 euro eest kalendrikuus, lisaks sellele teha 2% ulatuses samal

kalendrikuul väljamakseid isikustatud sotsiaalmaksuga maksustatud väljamaksete

summast ehk üldjuhul 2% kuu palgafondist.

Näide: ettevõte on maksnud jaanuarikuus välja brutotöötasu 1600 euro ulatuses ning

veebruaris 1700 euro ulatuses. Veebruarikuu lõpu seisuga on ettevõtte

vastuvõtukulude maksuvaba limiit:

• 32 + 32 + (1600+1700)*0,02 = 130.-

NB! Vastuvõtja (s.t. nt ettevõtte töötaja) poolt tarbitu ei ole vastuvõtukulu, vaid

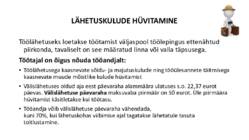

erisoodustus!LÄHETUSKULUDE HÜVITAMINE

Töölähetuseks loetakse töötamist väljaspool töölepingus ettenähtud

piirkonda, tavaliselt on see määratud linna või valla täpsusega.

Töötajal on õigus nõuda tööandjalt:

• Töölähetusega kaasnevate sõidu- ja majutuskulude ning tööülesannete täitmisega

kaasnevate muude mõistlike kulude hüvitamist

• Välislähetuses oldud aja eest päevaraha alammäära ulatuses s.o. 22,37 eurot

päevas.

Välislähetuse päevaraha maksuvaba piirmäär on 50 eurot. Üle piirmäära

hüvitamist käsitletakse kui töötasu.

• Tööandja võib välislähetuse päevaraha vähendada,

kuni 70%, kui lähetuskohas viibimise ajal tagatakse lähetatule tasuta

toitlustamine.

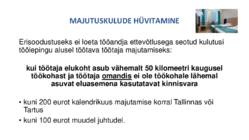

MAJUTUSKULUDE HÜVITAMINE

Erisoodustuseks ei loeta tööandja ettevõtlusega seotud kulutusi

töölepingu alusel töötava töötaja majutamiseks:

kui töötaja elukoht asub vähemalt 50 kilomeetri kaugusel

töökohast ja töötaja omandis ei ole töökohale lähemal

asuvat eluasemena kasutatavat kinnisvara

• kuni 200 eurot kalendrikuus majutamise korral Tallinnas või

Tartus

• kuni 100 eurot muudel juhtudel.

Transport töö- ja elukoha vahel

Erisoodustuseks ei loeta kulutusi töötajate transpordiks elukoha ja töökoha vahel,

kui ühistransporti kasutades ei ole võimalik seda teekonda läbida mõistliku aja- või

rahakuluga.

Tööandja poolt saab korraldada töötajate vedu tööle, kui:

• töökoht asub piirkonnas (kohas), millel puudub ligipääs ühistranspordiga;

• töötajal puudub võimalus ühiskondlikku transporti kasutades elu- ja töökoha

vahel sõita, sest tööpäev algab või lõpeb ajal, millal ühiskondlikku transporti ei ole

võimalik selleks kasutada (k.a ületunnitöö).

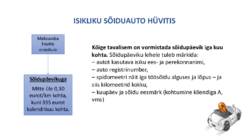

ISIKLIKU SÕIDUAUTO HÜVITIS

Maksuvaba

hüvitis

eraisikule

Sõidupäevikuga

Mitte üle 0,30

eurot/km kohta,

kuni 335 eurot

kalendrikuu kohta.

Kõige tavalisem on vormistada sõidupäevik iga kuu

kohta. Sõidupäeviku lehele tuleb märkida:

– autot kasutava isiku ees- ja perekonnanimi,

– auto registrinumber,

– spidomeetri näit iga töösõidu alguses ja lõpus – ja

siis kilomeetrid kokku,

– kuupäev ja sõidu eesmärk (kohtumine kliendiga A,

vms)

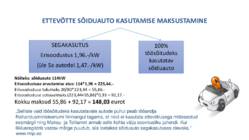

ETTEVÕTTE SÕIDUAUTO KASUTAMISE MAKSUSTAMINE

SEGAKASUTUS

Erisoodustus 1,96.-/kW

(üle 5a autodel 1,47.-/kW)

100%

töösõitudeks

kasutatav

sõiduauto

Näiteks: sõiduauto 114kW

Erisoodustuse arvutamise alus: 114*1,96 = 223,44.-

Erisoodustuse tulumaks 20/80*223,44 = 55,86.-

Erisoodustuse sotsiaalmaks (223,44+55,86)*0,33 = 92,17.-

Kokku maksud 55,86 + 92,17 =

148,03 eurot

„Selliste vaid töösõitudeks kasutatavate autode puhul peab tööandja

Rahandusministeeriumi hinnangul tagama, et neid ei kasutata ettevõtlusega mitteseotud

eesmärgil ning Maksu- ja Tolliamet annab selle kohta välja soovitusliku juhendi. Kui

liiklusregistris vastav märge puudub, siis loetakse sõiduauto segakasutuses olevaks.

“

www.rmp.ee

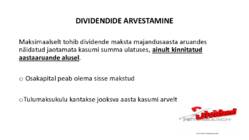

DIVIDENDIDE ARVESTAMINE

Maksimaalselt tohib dividende maksta majandusaasta aruandes

näidatud jaotamata kasumi summa ulatuses,

ainult kinnitatud

aastaaruande alusel.

o Osakapital peab olema sisse makstud

oTulumaksukulu kantakse jooksva aasta kasumi arvelt.

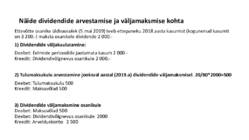

Näide dividendide arvestamise ja väljamaksmise kohta

Ettevõtte osanike üldkoosolek (5.mai 2019) teeb ettepaneku 2018.aasta kasumist (kogunenud kasumit

on 3 200.-) maksta osanikele dividende 2 000.-

1) Dividendide väljakuulutamine:

Deebet: Eelmiste perioodide jaotamata kasum 2 000.-

Kreedit: Dividendivõlgnevus osanikule 2 000.-

2) Tulumaksukulu arvestamine jooksval aastal (2019.a) dividendide väljamaksmisel. 20/80*2000=500

Deebet: Tulumaksukulu 500

Kreedit: Maksuvõlad 500

3) Dividendide väljamaksmine osanikule

Deebet: Maksuvõlad 500

Deebet: Dividendivõlgnevus osanikule 2000

Kreedit: Arvelduskonto 2 500

Turunduse ajalugu

Turundusilminguid võib leida juba 19. sajandist. Tollele ajastule oli iseloomulik see, et turunduse all

mõisteti tänapäeva turunduse üksikuid osi - reklaami, kaupade liikumist jmt. Turunduse tegelikuks

sünnikohaks ja –ajaks peetakse 20. sajandi algust USA's. 1922. aastal ilmus USA's esimene

turundusõpik 'Turunduse põhimõtted'. Veel enne seda aga, 1901. aastal alustati Illinoisi ja Michigani

ülikoolides esimeste turundusteemaliste loengutega, kus õpetati toodete müümise võtteid,

reklaamimise vahendeid ja meetodeid ning hulgi- ja jaekaubanduse korraldamist.

Aastatel 1910–1920 hakati paljudes Ameerika ettevõtetes moodustama eraldiseisvaid osakondi, mille

otseseks

ülesandeks

oli

turundustegevuse

organiseerimine.

1930 aastale toimus turunduse plahvatuslik areng ja levik väljapoole USA piire. 1930. aastate

ülemaailmse majanduskriisi ajal kandus turundustegevuse raskuspunkt reklaamitööle ja erinevate

müügitehnikate väljatöötamisele.

Järsk pööre toimus 1940. aastate lõpul ja 1950. algul. See oli aeg, kus hiljutisest maailmasõjast

kurnatud Euroopa riigid eesotsas Saksamaaga suutsid taaskäivitada kodumaise tööstuse ning loobusid

Ameerika toodete importimisest. Üleforsseeritud majandusega Ameerika siseturul kujunes väga tugev

konkurents, kus päästevahendina nähti turundustegevuse täiustamist. Töötati välja kaasaegse

turunduse põhiseisukohad, milles lähtuti turu vajaduste tundmaõppimisest ja kliendikesksusest.

1950. aastate lõpul hakkas vähenema füüsilise töö osatähtsus tootmises ja arenesid uued

majandusharud: side-, elektroonika- ja arvutitööstus. Muutused tootmises ning üldise elatustaseme

tõus põhjustasid muutusi ka tarbimiskultuuris. Ostjad hakkasid rohkem valima ja väärtustama oma

vajaduste rahuldamise taset.

Alates 70. aastatest seostus turundus erinevate tarbijarühmade - turu segmentide - vajaduste ja

soovide rahuldamisega. Töötati välja segmentimise põhimõtted ja sobivate segmentide valiku

printsiibid.

Trükist ilmus tänapäeva ühe tunnustatuma turundusteoreetiku Philip Kotleri esimene raamat

“Turunduse juhtimine”.

Joonis 1. Turundus kui protsess

Turundus on klientide vajaduste kindlaks tegemine ja rahuldamine ettevõttele kasumlikul viisil.

Turundust on liiga sageli segi aetud müügiga. Turundus ja müük on peaaegu vastandid. Turundus ei

ole nutikate võimaluste leidmine selleks, et ettevõtte poolt tehtust lahti saada. Turundus on ehtsa

kliendiväärtuse loomine. See on kunst teha kliente ettevõtte jaoks paremaks.

Turunduse juhtimine on kunst ja teadus valida sihtturge, otsida ja hoida kliente. See on klientide

kasvatamine läbi loovuse ja suhtluse ning seeläbi suurema kliendiväärtuse tekitamine. Turundus

tähendab mõista kliendi soove ja vajadusi paremini, kui ta ise.

Põllumajandusturunduse eripärad

• Tarbijate nõudlus põllumajandussaadustele on tuletatud nõudlus. Põllumajandustootja peab

jälgima turu arengusuundasid ja olema informeeritud tarbijate ostuharjumustest.

• Põllumajandustootjal pole oma tootmistegevuse üle tööstustootjatega võrdset kontrolli.

• Kõrge riskielement seoses võimetusega kiiresti kohaneda muutuvate turutingimustega.

• Enamasti on põllumajandustootjad hinnavõtjad.

• Põllumajanduse konkurentsitingimustes kujunevad hinnad sageli lähedal tootmiskuludele.

• Põllumajandussaaduste ostjate kauplemisjõud on märkimisväärselt suurem kui

müüjatel/tootjatel.

• Otseläbirääkimised ja lepingulised suhted võivad muuta tootjapoolse hinnakujunduse

ebaefektiivseks.

Turundusmeetmestik

Turundusmeetmestik on meetmete kombinatsioon, mida firma rakendab sihtturu mõjutamiseks.

Turundaja on koostisosade miksija, ta kombineerib erinevaid turundusvõtteid, jõudmaks firma jaoks

optimaalse lahenduseni.

J. McCarthy tuli välja lihtsa, ühele tähele konstrueeritud ja läbilööva mudeliga, mis valitses

aastakümneid turundusmaailma, nii teoorias kui praktikas. J. McCarthy 4 P mudel.

PRODUCT (TOODE) – tähistab toote ja teenuse kombinatsiooni. Milline on toode, tema

kvaliteet, omadused, iseärasused; sortiment, pakkimine; milliseid lisandeid pakutakse koos

tootega, millist teenindust müügi eel ja ajal vajatakse; instruktsioonid; garantiid.

PRICE (HIND) – rahasumma, mida tarbija peab maksma toote omandamiseks. Milline peab

olema hinnaskaala, alghind; hinnataseme paindlikkus; hinnasoodustused; millist

hinnakujundusmeetodit kasutatakse.

PLACE (TURG) – (müügikoht, tarbijaskond) – firma tegevus toote tarbijale kättesaadavaks

muutmise osas. Milliste turustuskanalite kaudu liigub toode tarbijani; milliseid vahendeid

kasutatakse; kui laia piirkonda teenindatakse; kus müügipunktid asuvad; millist transporti

kasutatakse; ladustamine; kaubavarude kontrollimine.

PROMOTION (TURUNDUSKOMMUNIKATSIOON) – müügitoetus, müügi tõhustamine.

Tegevus, kus sihtturule antakse teada toote positiivsetest omadustest ja veendakse

potentsiaalset tarbijat toodet ostma. Elemendid: reklaam; isiklik müük; müügi

aktiviseerimine; avaliku arvamuse kujundamine.

Sageli kirjeldatakse selle mudeli puhul turunduse peamist ülesannet: “Õige toode, õiges kohas, õige

hinnaga!”

McCarthy mudelit on peetud tootjakeskseks ja algses mudeli kirjelduses on tarbijakesksuse mõõde

madal. Kaasaegsetes turundusõpikutes on käsitletud turundusmeetmestiku mudelit McCarthy mudeli

valguses ning lisatud on tarbija mõõde ehk on kirjeldatud, et kõiki erinevate turundusmeetmesiku

osadega seotud otsuseid tehakse lähtuvalt tarbijast.

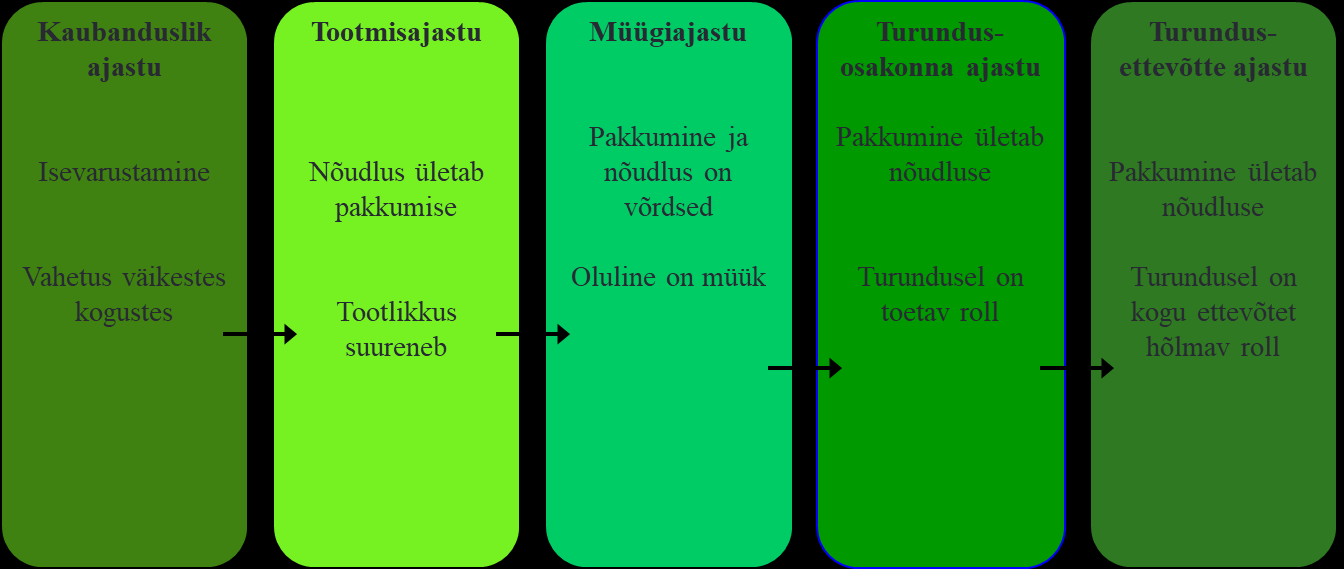

Turundusajastud

Turunduse kontseptsioonid

Igale ajastule on iseloomulik mõttelaad, lähenemine, millest lähtuvalt ettevõte tegutses või tegutseb.

Erinevaid võimalikke lähenemisi käsitletakse kontseptsioonis. Kontseptsiooni kasutamine ettevõttes

sõltub, majanduse üldisest arengutasemest, turukonjunktuurist, konkurentsist, tarbijatest,

innovatsioonist.

Kontseptsioon (ld contseptio) tähendab vaadete süsteemi, käsitusviisi,

üldettekujutust, arusaama, plaani.

1. Tootmiskontseptsioon (production concept)

lähtub sellest, et tarbija eelistab odavamat

toodet. Peaeesmärk on efektiivsemalt toota ja hinda alandada. Eeldatakse, et pakkumine

loob ise endale nõudluse. Arenenud riikides oli selline lähenemine valdav 18. ja 19. sajandil ja

kuni 1930-ndate aastateni.

2. Tootekontseptsioon (product concept) eeldab, et tarbija eelistab kvaliteetsemat toodet.

Tähelepanu on suunatud toote täiustamisele. Tarbija teeb valiku võrreldes samalaadsete

toodete kvaliteeti ja hinda. Elatustaseme tõusuga kaasneb ka inimeste soovide struktuuri

muutus. Tüdinetakse ühetaolistest toodetest ning tekib soov eristuda, omada erinevat.

Psühholoogiliselt on see tingitud inimese vajadustega suurema mugavuse, parema

kvali¬teedi, kõrgema töökindluse või ilusama kujunduse järele. Sellises situatsioonis on

ettevõtete edukuse aluseks turule pakutavate tootevariantide mitmekesisus. See oli ka

aluseks tootekontseptsiooni väljakujunemisele.

3. Müügikontseptsioon (selling concept) eeldab, et tarbijad ostavad ette¬võtte toodangut vaid

siis, kui neid müüki toetavate meetmetega ergutatakse. 1920ndatest aastatest alates olid

tootjad valmis tootma rohkem, kui turg suutis vastu võtta - Aktiivne müümine = turundus.

Lähtuti eeldusest, et tarbijal pole selget kavatsust osta mingit kaupa ja ettevõttel endal on

vaja aktiivselt otsida potentsiaalseid ostjaid.

4. Turunduskontseptsioon (marketing concept) on seisukohal, et ettevõte peab uurima

konkreetselt määratletud sihtturu vajadusi ja soove ning pakkuma välja nende vajaduste

paremaid rahuldamisvõimalusi kui tema konkurendid. Organisatsiooni kõik

tegevusvaldkonnad orienteeritakse tarbija vajaduste rahuldamisele. Selle läbi taotletakse

pikaajalist kasumit. Turunduskontseptsioon on aktuaalne alates 1950ndate aastate algusest

5. Sotsiaalse turunduse kontseptsioon (societal marketing concept) peegeldab

ühiskonnakeskset lähenemist. Püsib seisukoht, et organisatsioon peab määratlema oma

sihtturgude soovid ja vajadused. Seejärel peab ta neid rahuldama konkurentidest paremini

viisil, mis parandab nii tarbijate kui ka ühiskonna kui terviku heaolu. Tuleb leida tasakaal

erinevate osapoolte huvide vahel (tarbija - vajaduste rahuldamine; ettevõte – kasum;

ühiskond - üldisem heaolu).

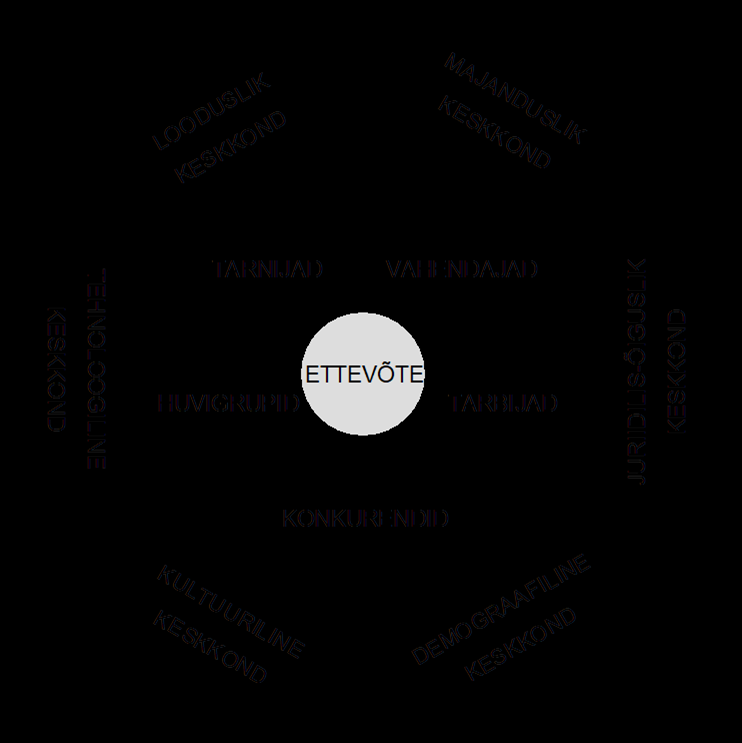

Turunduskeskkond

Turunduskeskkond on tegurite kooslus, mis mõjutab turundustöötajaid kliendisuhete arendamisel ja

säilitamisel. Turunduskeskkonnas toimuv mõjutab ettevõtte tegevust nii negatiivses kui positiivses

suunas, kuid samas avaldab iga ettevõtte oma mõju ka keskkonnale.

Iseloomulikud tunnused:

Muutub kiiresti.

Tuleb pidevalt jälgida ja muutusi ette näha.

Tuleb arvestada toimuvate muudatustega ettevõtte turundustöö planeerimisel ja teostamisel

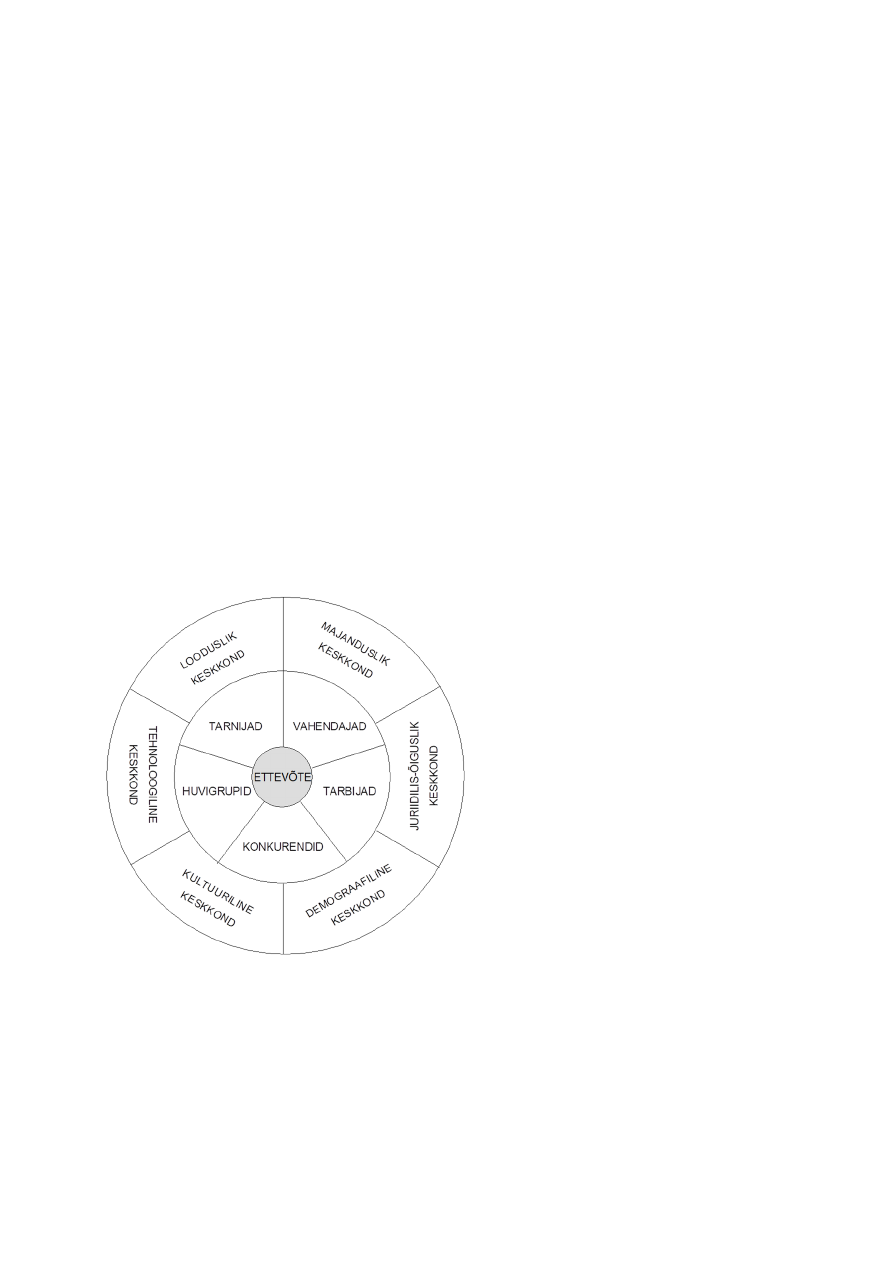

Joonis 3. Turunduskeskkond

Turunduskeskkond jaguneb kaheks – ettevõttesiseseks ja –väliseks (mikro- ja makrokeskkond).

Mikrokeskkonna jõude saab ettevõte mõjutada. Makrokeskkonna tundmine on vajalik, et tunda

raame, milles ettevõte tegutseb.

Sisemise turunduse tegevustena on olulised:

ettevõtte töötajate hoiakute juhtimine – töötajate koolitus ja motiveerimine. On oluline, et

kõik töötajad saaksid aru, kelle jaoks ettevõte töötab, miks midagi tehakse jne

kommunikatsiooni juhtimine – oluline on informatsiooni liikumine, moonutuste vältimine