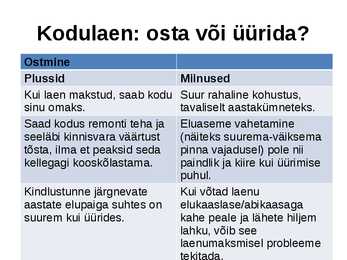

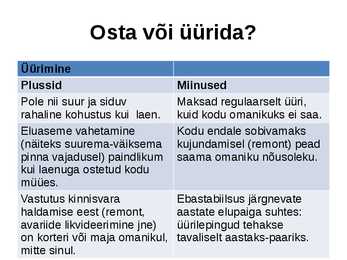

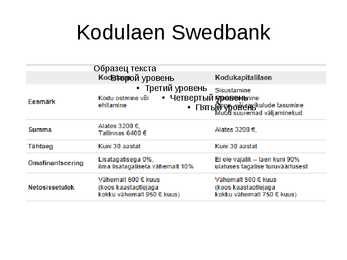

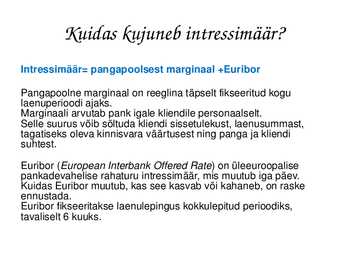

Peatükk 7 Rent ja intressid Rent on tasu maa kasutamise eest. Intress on tasu kapitali kasutamise eest. 1 Millised laenud on levinud? Swedbank Sampopank SEB Kodulaen Kodulaen Ehituslaen Kodukapitalilaen Koduvahetuslaen Hüpoteeklaen Väikelaen Hüpoteeklaen Limiidilaen Arvelduskrediit Riiklikõppelaen Soovilaen Järelmaks Freestyle Arvelduslaen Riiklikõppelaen Autoliising Autolaen Autoliising Krediitkaart Järelmaks Mootorrattaliising Riiklikõppelaen Väikelaevaliising Krediitkaart Krediitkaart 2 3 4 5 6 Kuidas kujuneb intress

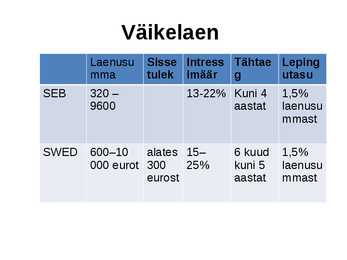

Laenutingimuste erisused LHV, SEB ja Swedbankis, era- ja ärisektori näidetel. Millised on laenu saamise võimalused ja kulud? SISUKORD SISSEJUHATUS................................................................................................................. 3 1LHV, SWEDBANK JA SEB ERASEKTORI LAENUTINGIMUSED JA KULUD....................4 1.1Väikelaen...........................................................................................................................4 1.2Arvelduslaen......................................................................................................................5 1.3Õppelaen............................................................................................................................5 1.4Autoliising ja autolaen.......................................................................................................6 1.5Kodulaen ja kodukapitalilaen....................

TALLINNA TEHNIKAÜLIKOOLI TALLINNA KOLLEDŽ Raha ja pangandus LAENUTOOTED ÄRIETTEVÕTETELE, MIDA PAKUTAKSE NING MILLEKS SOBIVAD? Uurimustöö Õppejõud: Tallinn 2014 SISUKORD SISSEJUHATUS..............................................................................................................................3 1.SWEDBANK................................................................................................................................4 1.1.Lühiajaline laen......................................................................................................................4 1.2.Investeerimislaen...................................................................................................................5 1.3.Tehnoloogialaen..........................................................................................................

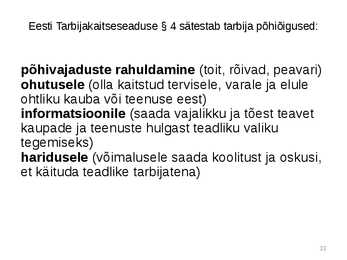

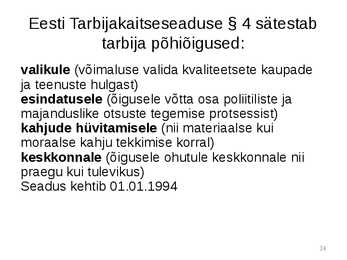

Tarbijad ja säästjad VI peatükk Tarbija Tarbija on inimene, kes ostab kaupu või teenuseid isiklikuks kasutamiseks. Tuluallikad Tulu tööst palk Tulu rikkusest intress, Rikkus Rikkus on sinu omanduses olevate asjade väärtus. Rikkuse tunnused 1. kasulikkus 2. piiratud pakkumine 3. rahaline väärtus 4. omandiõigus peab olema vahetatav. Säästmine sõltub: - tulude suurusest - ootustest - pankade intressimääradest - maksuseadustest Eelarve Tulude ja kulude plaan.

Tarbijad ja säästjad · Tarbja- inimene, kes ostab kaupu või teenuseid isiklikuks kasutamiseks. · Rikkus- sinu omanduses olevate asjade väärtus. Tuluallikad: 1. Tulu tööst-palk 2. Tulu rikkusest-intress Rikkuse tunnused: 1. Kasulikkus 2. Piiratud väärtus 3. Rahaline väärtus 4. Omandiõigus peab olema vahetatav( saan vajadusel müüa) N. Kunst. Säästmine sõltub: 1. Tulude suurusest( sissetulekud) 2. Ootustest 3. Pankade intressimääradest 4. Maksuseadustest Eelarve- Tulude ja kulude plaan. Eelarve koostamine: 1. Finantseesmärkide püstitamine 2. Tulude hindamine 3. Kulude planeerimine Reklaamist saadav kasu. Info hindade ja uute toodete kohta. Suureneb müüjate vaheline konkurents. Suureneb müüjate vaheline konkurents. Alandab hindu tarbijate jaoks. Maksab kinni enamike ajakirjade ja ajalehtede kulud ning kõik eraraadiote eratelevisioonide kulud. Reklaamiga kaasnevad ohud.

Erinevalt erasektorist on avaliku sektori asutustes tegevus avalik. Avalik hüvis ehk üldkasutatav hüvis (ka ühiskondlik kaup, avalik kaup, ühiskaup, sotsiaalkaup, on hüvis, mille tarbimine on konkurentsitu ja välistamatu. Avalikule kaubale vastandub erakaup. Omadused: · Avaliku hüvise pakkumine olemasolevas koguses täiendavale tarbijale ei too kaasa lisakulusid ei avaliku hüvise pakkujale ega ka avaliku hüvise teistele tarbijatele. · Avaliku hüvise tarbimine ühe isiku poolt ei vähenda teistele isikutele tarbimiseks jäävat avaliku hüvise kogust. · Tarbimiseks olev avaliku hüvise kogus on kõigi isikute jaoks sama. · Täiendavate tarbijate lisandumine ei pruugi tekitada vajadust täiendava hüviseühiku tootmiseks. · Avaliku hüvise tarbimisest ei saa kedagi välja lülitada või on see liiga kulukas. · Avaliku hüvise olemasolul on seda võimalik kasutada ka neil, kes seda pole rahastanud (ei ole võimalik

TARBIMINE JA SÄÄSTMINE 1.Kuidas aitab isiklik eelarve sul tarbija ja säästjana arukaid valikuid teha? Isiklik eelarve aitab tarbijana, teha selliseid valikuid mis sovivad ja meeldivad. Isiklik eelarve säästjana, aitab kokku võtta tehtud kulutused ja sisse tulnud tuludest. 2.Millised on säästude paigutamise võimalused? Säästude paigutamis võimalused on arvelduskonto või säästuhoiuse variant. Tähtajaline hoius. On võimalik sääste paigutada veel võlakirjadesse, aktsiatesse, kinnisvarasse, tuletisväärtpaberitesse. Veel saab paigutada sääste kunstiteoste, väärismetallidesse ja muudesse investeerimisfondidesse. 3.Kuidas aitab kindlustus sinul oma eelarves ootamatusi arvestada? Kindlustus võimaldab sul vahetada oma suure kaotuse riski kindluse vastu, mida pakuvad lühikese perioodi maksed, mida nimetatakse kindlustuspreemiaks. Seda kompromissi on mõtet sageli teha, kuna ilma kindlustuseta võib riskiga kaasneda häving ka rahalises mõttes. 4.Millised on kaks p

2. FINANTSMATEMAATIKA ELEMENDID Sissejuhatus Tänapäeval pole vist vaja pikalt selgitada, kui suurt tähtsust omab raha ja kõik sellega seonduv. Paljud teie seast on juba käinud ka tööl ja saanud töö eest ka tasu. Seoses sellega on tekkinud kindlasti küsimus, kuidas teenitud raha kõige otstarbekamalt kasutada. Ülikooli õppima asumise korral tuleb paljudel teist võtta õppelaenu ning siis on oluline, kuidas erinevate pakkumiste seast valida välja enda jaoks parim variant. Kaugemas tulevikus tuleb aga nii mõnelgi teie seast kokku puutuda veel mitmesuguste laenude ning liisingutega. Kindlasti seisavad paljud tulevikus otsustuste ees, kuidas valida erinevate eluasemelaenu või autoliisingu pakkumiste seast parim. Kui saate tulevikus piisavalt hästi tasustatud töökoha, siis võivad tekkida raha ülejäägid, mida pole just otstarbekas igapäevaseks tarbimiseks ära kulutada. Tekib probleem, kuidas ülejäävat rah

Kõik kommentaarid