Tarbimine ja säästmine Tarbimine ja säästmine Tarbimine kaupade ja teenuste kasutamine oma vajaduste rahuldamiseks. Säästmine kasutatava tulu osa, mida ei kulutata tarbimisele. Sissetulek: 1. Palk 2. Rent 3. Intressid 4. Kasum Lorenzi kõver - iseloomustab riigi tulujaotust graafiliselt. · Punkt D näitab, et vaeseimad 20% elanikkonnast saavad vaid 5,0% kogu rahvatulust · Punkt E iseloomustab alumise 50% elanike osatähtsust rahvatulu jaotumises (19,8%) · Planeerimine ja eesmärkide seadmine Raha pole paraku kunagi nii palju, et jätkuks piiramatult kõige jaoks, mida hing ihaldab. Seetõttu tasub oma rahaasju planeerida ja eesmärke seada, et läbimõeldult õigel ajal valikuid teha ning olla valmis ka ootamatusteks.

ETTEVÕTTE RAJAMINE Uue ettevõtte rajamine koosneb kolmest põhietapist: ettevalmistav periood, tegevuse alustamise periood ja stardi e. käivitamisperiood. I ETAPP: Ettevalmistav periood Ettevalmistavat perioodi iseloomustab kulude puudumine, kuid selles perioodis seisab alustava ettevõtja ees hulk olulisi ülesandeid: äriidee valik ja läbitöötamine, ettevõtlusvormi, ärinime ja asukoha valik, vajaliku stardikapitali ja kasumiläve arvutamine, rahastamisallikate otsimine, riskianalüüs jpm. Nende tegevuste tulemusena valmib äriplaan. Äriplaani koostamine peaks andma vastuse küsimusele, kas üldse tasub ettevõtet teha või mitte. Ettevalmistaval perioodi tegevused: · Ettevõtluskeskkonna analüüs · Turu analüüs · Turu mahu hindamine ja müügimahu kavandamine · Turu segmendi hindamine · Konkurentsieelise leidmine · Konkurentsianalüüs · Tu

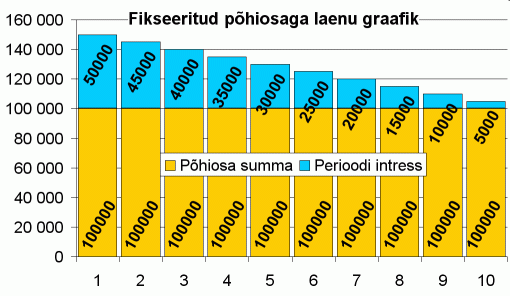

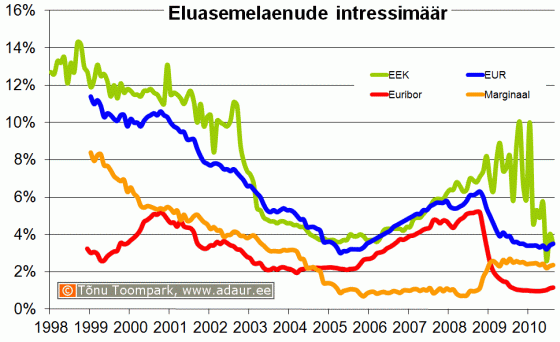

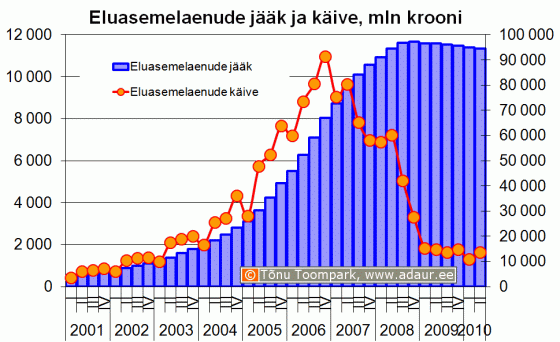

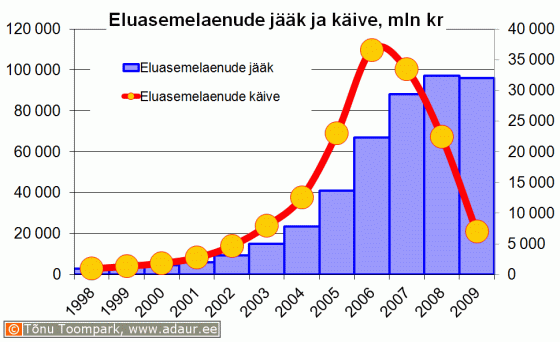

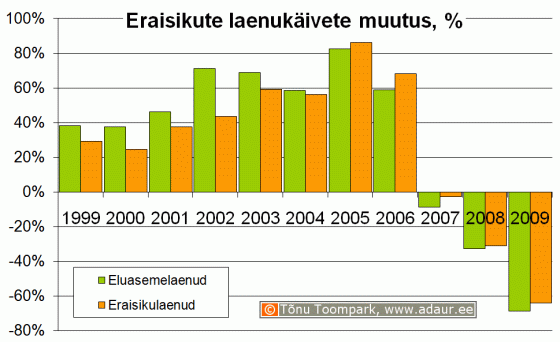

Laenutingimuste erisused LHV, SEB ja Swedbankis, era- ja ärisektori näidetel. Millised on laenu saamise võimalused ja kulud? SISUKORD SISSEJUHATUS................................................................................................................. 3 1LHV, SWEDBANK JA SEB ERASEKTORI LAENUTINGIMUSED JA KULUD....................4 1.1Väikelaen...........................................................................................................................4 1.2Arvelduslaen......................................................................................................................5 1.3Õppelaen............................................................................................................................5 1.4Autoliising ja autolaen.......................................................................................................6 1.5Kodulaen ja kodukapitalilaen....................

dkteerivad traditsioonid ja kombed 2) Plaanimajandus - riik kontrollib kogu majandust. Valikuvabadus puudub. Riik on kapitali, omanik. Riik määrab kaupade ja teenuste hinnad. Majanduskäitumist dikteerib - riik. 3) Turumajandus - riik ei sekku otseselt majandus tegevusse, tootjatele ja tarbijatele laialdased vabaduse, loodusressursid kuuluvad eraomanikele, hind kujuneb nõudmise- pakkumise suhte tulemusena = turg kujundab hinna, majanduskäitumist dikteerib erasektor 4) Segamajandus - riik sekkub majandusse määrates seadusi, makse ja piiranguid; esineb piirangutega valikuvabadus, loodusressursid kuuluvad nii avalikule kui ka erasektrorile, turg kujundab hinna - riik reguleerib teataval määral, majanduskäitumist dikteerivad avalik-ja erasektor Otsesed maksud: Tasumine on selgelt nähtav. NT:üksikisiku tulumaks, ettevõtte tulumaks,

1 7. LÜHIAJALINE FINANTSPLANEERIMINE 7.1. Raha juhtimise mudelid Rahakonto juhtimine on saanud ettevõtetes väga aktuaalseks teemaks. Põhjus on selles, et üleliigse raha hoidmine kontol on suure alternatiivkuluga. Raha tasub hoida vaid niipalju, kui seda on jooksvaks äritegevuseks vaja1. Kui on arvata, et rahavajadus lähiajal suureneb, siis ei ole mõtet nn üleliigset raha dividendidena välja maksta, vaid lühiajaliselt investeerida. Suured ettevõtted saavad raha juhtimisel kasutada ajutiselt üleöödeposiiti. Selle miinimumsummaks on Eestis enamasti 1 miljon krooni. Lisaks võib raha panna ka rahaturufondi osakutesse. Ajutiselt üleliigse raha investeerimisega kaasneb risk. Finantsjuhi ülesandeks on leida kompromiss riski ja tulususe vahel. Riski maandamiseks võib kasutada ka tähtajalist hoiust. Paljud ettevõtted õigustavad suurt rahavaru ettevaatlikkusega. Kardetakse j

08.09. PANGANDUS Pank on raha koondav ja säilitav, laenu andev ning klientide korraldusel arveldusi ja kassatehinguid sooritav asutus. Pangandus on pankadesse puutuvate majanduslike, maj. õiguslike ja tehniliste teadmiste, põhimõtete, korralduste ja seaduste kogumõiste. Panga peamine kasumiallikas on hoiustajaile makstava ja laenusaajailt võetava kasviku ehk intressi vahe: Hoius 2,5% Laen 3,8% 1,3% Pangatehingud liigitatakse: 1. aktivatehinguteks teenitakse rahaga kasumit, 2. passivatehinguteks kogutakse vaba raha, mis moodustub panga omakapitalist ja hoiustamisest. Pank tähendas algselt lauda või pinki, millel kullassepad ja rahavahetajad teostasid tehinguid ning säilitasid rahalaekaid. Vanal ajal tunti pangatehinguid juba Babüloonias ning Vana-Egiptuses ja Roomas. Roomas nn agentaarid võtsid lühi- ja pikatähtajalisi hoiuseid, andsid tagatisi võõraste kohust

Raha ja panganduse korraldajate KT TEEMAD 1. Raha tekkimise eeldused ja vajadus. Raha on üldine maksevahend, mille vastu saab vahetada mistahes teisi kaupu propotsioonides, mille määravad raha ostujõud ja kaupade hinnad. Ehk raha on hüviste vastu vahetamiseks mõeldud üldtunnustatud ja korduvkasutatav vahend. Raha tekkis koos kauba tootmisega. Algselt olid rahaks standartsed kaubad. Raha tekkimise eeldus oli kaubavahetuse sünd ja areng. Ühtede hüviste (kaupade ja teenuste) ülejääk ja vajadus teiste järele tingis ühiskonnas vahetuse tekke. Vahetuse eeesmärk oli mitmekesistada tarbitavate hüviste valikut. Esialgu toimus vahetus kaup kauba vastu. Hüviste vahetuse mahu kasvades kasvas ka vahetusprotsessis osalejate arv. Kõik osalejad ei soovinud aga seda kaupa, mida konkreetsel vahetuspartneril pakkuda oli. Probleemiks sai sobiva vahetuspartneri leidmine. Nii oli tekkinud eeldus üldkasutatava vahendi kasutuselevõtuks, mida kõik vahetusprotsessis osalejad aktsepteeriksi

2. FINANTSMATEMAATIKA ELEMENDID Sissejuhatus Tänapäeval pole vist vaja pikalt selgitada, kui suurt tähtsust omab raha ja kõik sellega seonduv. Paljud teie seast on juba käinud ka tööl ja saanud töö eest ka tasu. Seoses sellega on tekkinud kindlasti küsimus, kuidas teenitud raha kõige otstarbekamalt kasutada. Ülikooli õppima asumise korral tuleb paljudel teist võtta õppelaenu ning siis on oluline, kuidas erinevate pakkumiste seast valida välja enda jaoks parim variant. Kaugemas tulevikus tuleb aga nii mõnelgi teie seast kokku puutuda veel mitmesuguste laenude ning liisingutega. Kindlasti seisavad paljud tulevikus otsustuste ees, kuidas valida erinevate eluasemelaenu või autoliisingu pakkumiste seast parim. Kui saate tulevikus piisavalt hästi tasustatud töökoha, siis võivad tekkida raha ülejäägid, mida pole just otstarbekas igapäevaseks tarbimiseks ära kulutada. Tekib probleem, kuidas ülejäävat rah

Kõik kommentaarid