Алевтина Орлова ДВА БЕРЕГА У ОДНОЙ РЕКИ Алевтина Орлова ДВА БЕРЕГА У ОДНОЙ РЕКИ Силламяэ 1999 2 Вступление В книге, что у вас в руках, собраны рассказы о людях, с которыми мне приходилось встречаться, беседовать, и в судьбе которых, на мой взгляд, отразилась судьба целого поколения. В книгу вошли избранные зарисовки и очерки из последних десяти лет. Все они звучали по городскому радио, большинство из них были опубликованы на страницах столичных, районных газет. Первый материал появился в газете «Молодежь Эстонии» тридцать пять лет тому назад (7 декабря 1963 года). Своими «крестными родителями» в литературных занятиях считаю М.Рогин- ского и С. Ставицкую – журналистов газеты, тогда еще «Советской Эстонии». Хочется верить, что не подвела их. Благодарю тех, кто готов перевернуть страницу книги: нас что-то объединяет, это прекрасно. Благодарю и тех, кто не хочет этого делать: мы ...

Analüüsin järgnevalt 3 panka Eestis. Nendeks on Swedbank, SEB ja Nordea pank. Valisin need kolm ettevõtet seetõttu, et olen huvitatud pangadusest ja Eestis tegutsevate pankade käekäigust. Antud vastutustundlike ettevõtete kogumikus on rohkem materjali Swedbankist ja seetõttu on selle ettevõtte tegevusest võimalik rohkem kirjutada. Muutuvates majandustingimustes on Swedbank muutnud oma ärifilosoofiat selle jaoks, et ka tulevikus edukas, kasumit tootev ettevõte olla. Swedbanki kõige olulisemaks väärtuseks on kliendid ja nende rahulolu. Swedbank on jõudnud arusaamale, et kliendid ootavad tulevikus pankadelt rohkem paindlikkust ja personaalset lähenemist. Minu arust on personaalse lähenemise põhimõte aastal 2013 Eestis väga laialdaselt levinud. Ettevõtted on üha vastutulelikumad ja võimaldavad klientidele erinevaid viise, kuidas kaupu ja teenuseid soetada. Sellisele järeldusele pole jõudnud mitte ainult Swedbank, vaid ka paljud teised ett...

klientidele soodsamaks ning luua seeläbi hea võimalus edasiliikumiseks kliendiprogrammi teistele tasemetele. Välja toodud soodustuste all on rahvusvaheline deebetkaart, mille kuumaksumus on 0.4.- ja selle kaardiga on sularaha väljavõtmine selle kaardiga tasuta kõigis Nordea sularahaautomaatides Eestis, Lätis, Leedus, Venemaal, Soomes, Rootsis, Taanis ja Norras. Samuti pakutakse paremaid reservhoiuse intresse. Mind isiklikult kumbki neist soodustustest Nordea panka ei kutsu.(Nordea Bank) SEB pank pakub minuvanustele noortele kahte võimalus – ISIC kaart ning noortepakett. SEB-i noortepakett on mõeldud 18-25 aastastele klientidele ning hõlmab endas mitmeid pangateenustega seotud soodustusi. Liitudes selle paketiga, saad saa ISIC kaardi samuti ning kuutasu on 0.32.-. Kõik soodustused, mis kaasnevad ISIC kaardi omamisega, jäävad alles ning lisaks tulevad juurde ka noortepaketiga kaasnevad soodustused. Näiteks on

Aseri lade Lademe stratotüübiks on vana, omaaegse tsemenditehase paemurd Põhja-Eesti panga serval, umbes 2,5 km Aseri asulast loode pool. Lademe paljandeid on terve panga ulatuses ja panka lõikavate jõgede kallastel. Aseri lademe leviala ulatub peaaegu üle terve Eesti terriotooriumi. Aseri lademe alumise piirina käsitletakse hästi väljakujunenud ebatasast väikeste soppidega ja enamasti pruunikaskollase impregnatsioonivööga katkestuspinda. Kõnealune piir tähistab olulist muutust kivististe koosluses. (1) Lademe paksus kõigub Põhja-Eestis 0.1- 4,2 m piires, Lõuna-Eestis aga 1,5 5,6 m piires. (1)

1 Panka pannakse 8000 €. Kui suureks on summa kasvanud 5 aasta pärast, kui aastaintressiks on 8% ja a) intress kantakse arvele iga aasta lõpul ? Vastus: 11 754,62 € b) intress kantakse arvele iga kuu lõpul ? Vastus: 11 918,77 € c) intress kantakse arvele iga päeva lõpul? Vastus: 11 934,07 € Page 1 2 Perekond soovib koguda 5 aastaga 100 000 €, pannes iga kuu panka kindla summa. Kui

PV kapitali nüüdisväärtus (present value) = PV(rate;nper FV kapitali tulevikuväärtus (future value) = FV(rate;nper RATE perioodi intressimäär (interest rate) = RATE(nper;pmt NPER perioodide arv (number of periods) = NPER(rate;pmt PMT perioodilise makse suurus (payment) = PMT(rate;nper Type näitab, kas tehingud tehakse perioodi alguses (1) või lõpus (0) NB! Sularaha, mis panka makstakse, esitatakse negatiivse väärtusena, pangast võetud sula Näide 1 Soovid koguda raha projekti käivitamiseks ja paigutad panka 10 000 kr. Pangas on intressim intressi arvestatakse iga kuu. Lisaks säästad aasta vältel iga kuu 1 000 kr ja paigutad summ lõpul panka. Kui palju raha on pangas aasta pärast? pv rate pmt nper type ### 0.50% ### 12 0 Näide 2

Ülesanded intresside arvutusele 1. Investeerime 10 000 eurot kaheks aastaks 10% intressimääraga panka. Kui palju me teenime? 0,1x10 000 = 1 000,siis intress laenatud summalt on 2x1 000=2 000eurot. Vastus: Kahe aasta pärast teenime 12 000 eurot 2. Investeerime 10 000 eurot kaheks aastaks panka intressimääraga 10%, kusjuures esimese aasta lõpus liidetakse teenitud intress põhisummale. FVn=PV(1+i)n 10 000(1+0,1)2=12 100 Vastus: Kahe aasta lõpus teenime 12 100 eurot. 3. Investeerime 100 eurot 4- ks aastaks 8 %-ga panka. Intress liidetakse põhisummale kaks korda aastas. Kui palju teenime neljanda aasta lõpuks? 100(1+0,08/2)8=136,86€ Vastus: Neljanda aasta lõpuks teenime 136,86 eurot. 4. Investeerime 20 000 eurot 6 aastaks 10%-ga panka. Intress liidetakse

Töötasuarvestus kuus TALLINNA TEHNIKAKÕRGKOOL Arvestustöö 2 Kuupäev: Üliõpilane: Õpperühm: Jrk.nr. Perenimi TöötunnidTunnitasu Kuupalk Tulumaks Kanda panka Valemid: C*D (E-2250)*22% E-F 1. AADLA 167 21,56 3600,52 297,1144 3303,4056 2. KIVISIKK 123 21,55 2650,65 88,143 2562,507 3. JÄNES 182 23,52 4280,64 446,7408 3833,8992 4. OINAS 167 20,31 3391,77 251,1894 3140,5806 5

Kodutöö nr. 3 Bilansi muutuste vormid Aktiva Passiva Jrk. Majandustehing suureneb väheneb suureneb väheneb I. Muudatused bilansi aktivas 1 Osteti auto sularahas + - 2 Deebitor tasus panka + - Deebitor-lt laekus võlg 3 kassasse + - 4 Kassast viidi raha panka + - Laost väljastati materjal 5 tootmisse + - II. Muudatused bilansi passivas 1 Kasumist eraldati dividendideks + - Mittekonventeeritava kohustuse 2

Peab olema General Tänane kuupäev või kellaaeg oleneb vomingust Date või Time Valib etteantud kuupäevast aasta Valib etteantud kuupäevast kuu Valib etteantud kuupäevast päeva Praegune kuupäev Leiab kuupäevade vahe päevades (näite puhul aastates - jagamine 360-ga). NB! Kontrolli numbri vormingut. Peab olema General Ülesanne 1 Viie aasta jooksul võetakse iga aasta lõpul pangast välja 1200 eurot, kuid panka jääb veel 1500 eurot. Kui suur peab olema algkapital, kui intressimäär on 5%? Vastus: -6370,66 eur pmt rate nper fv type PV -1,200.00 € 5.00% 5 - 1,500.00 € 0 ### Page 5 Ülesanne 1 jääb veel 1500 PV kapitali nüüdisväärtus (present value = PV(rate;nper

kontrollimine ja ebaselgete olukordade lahendamine. Kodustes mängudes, kus professionaalne diiler puudub, jagavad mängijad kaarte järjekorras. Kasiinodes kasutatakse diileri tähistamiseks plastikketast (button) , mis liigub kellaosuti suunas mängijalt-mängijale ja näitab ära, millise mängija eest diiler parasjagu kaarte teeb. Blindid (pimedad panused) Mängu alguses asetavad 2 diileri vasakul käel (kasiinos buttonist vasakul) istuvat mängijat panka pimepanused (blindid). Sellega kindlustatakse, et pank ei ole tühi ja on, mille nimel mängida. Nagu öeldakse - iga pokkerikäsi algab võitlusest blindide pärast. Kui blindid puuduksid, oleks teoreetiliselt ainuõige strateegia istuda ja oodata parimat võimalikku kätt (AA, kaks ässa) ning (heade mängijate puhul) mängu lihtsalt ei toimuks. Seega, blindid käivitavad mängu.

maksetähtaegu. Nii saate vältida 30-, 60- või 90-päevaseid ooteaegu. oFaktooring on ostjatelt laekumata arvete loovutamine, et tagada Teile vajalikul hetkel vaba raha - arvete rahastamine, arvete haldamine ja vajadusel ostjate makseriski maandamine krediidikindlustusega. Faktooring Kuidas toimib? oEttevõte müüb kauba või osutab teenuse faktooringulepingus fikseeritud ostjale. oEttevõte võtab arvele ostja kinnituse. oEttevõte edastab arve panka. Pank võib täiendavalt nõuda enne finantseerimist arvete eelnevat kinnitamist ostja poolt ning kauba liikumist tõendavaid transpordidokumente või teenuse osutamist tõendavaid dokumente oAvansilise osa arvest tasub pank ettevõtte arvelduskontole enamasti juba samal päeval, kui arve jõuab panka. oOstja tasub arve pangale. oPank tasub ettevõttele avansilise osa (reservi makse) ja ostjalt laekunud summa vahe, millest pank peab kinni intressi. Või toimub intresside ja käsitlustasude

kohustuse maksta kauba või teenuse eest. Akredatiiv on väga väärtuslik vahend kuna aitab vähendada erinevaid riske ning lisaks sellele võimaldab teha äri suurema riskiga piirkondades. Minu arvates on kõige suurem pluss akredatiivi juures see et antud instrument aitab vältida ettemakset. Akredatiivtehingu käik Kõigepealt lepivad ostja ja müüja kokku, et kauba eest maksmiseks kasutatakse akreditiivi. Seejärel läheb ostja oma panka ja taotleb müüja kasuks akreditiivi avamist. Kuna akreditiivi avades garanteerib pank saajale makse tegemise, peab pank enne akreditiivi väljastamist tegema ostja kohta krediidiotsuse. Ostja pank saadab akreditiivi avamise sõnumi müüja panka, kes sellest müüjale teatab. Müüja paneb kauba teele ning esitab kaubadokumendid oma panka. Müüja pank saadab kullerpostiga dokumendid ostja panka. Kui dokumentide vastavus

· Paljud pangad nõuavad trahvi, kui võtad oma tähtajalise hoiuse välja enne tähtaja lõppu. Miks nad seda teevad? Miks on nad deposiithoiusele sageli kehtestanud miinimumsummad? Vastus: Pangad nõuavad trahvi, kuna hoiustaja rikkus lepingut, võttes summa enne tähtaja lõppu välja. Deposiithoiusele on sageli määratud miinimumsummad, kuna kui inimesed käiksid panka raha umbes 10 kaupa viimas, kulutaksid panga sellehoiustamisele liiga palju resusse ja pangal poleks sellest tulu. · Toomas hoiustas 8000 eurot tähtajalise hoiusena üheks aastaks lihtintressimääraga 3% aastas. Kui suure summa saab Toomas kätte tähtaja lõppedes? Vastus: 8000*0,03=240() ; 8000+240=8240() ; Toomas saab kätte tähtaja lõppedes 8240. · Kelli soovib paigutada 5000 eurot panka üheks aastaks tähtajalisele hoiusele

Sularahatehingud Pangaülekanded Määratud maksed Püsikorraldus Otsekorraldus Siseriiklik makse: • Saab teha ülekande mis tahes panka Eestis • Maksed liiguvad kiiresti • Pangasisene makse ja tavamakse Välismakse: • Ei ole vaja välisvaluuta arvelduskontot • Alates 10 000 eurost pakub pank automaatselt soodsamaid kursse tööpäeviti kell 8.30–17.00 • Eelneva kokkuleppe alusel on kontol võimalik hoida välisvaluutat Otsekorraldus • Tasuta • Arveid saab tasuda ainult nendele saajatele, kellel on pangaga sõlmitud leping

muutmiseks või tühistamiseks ei tekigi vajadust. Kontroll ja tingimused Pangad kontrollivad ainult dokumentide vastavust akreditiivi tingimustele, dokumentidega seotud kauba (teenuse) eest nad ei vastuta. Akreditiivi tingimused määrab ostja ehk akreditiivi taotleja. Kuidas toimub ostu-müügitehing akreditiivi kasutades Akreditiivtehingu käik 1. Kõigepealt lepivad ostja ja müüja kokku, et kauba eest maksmiseks kasutatakse akreditiivi. 2. Seejärel läheb ostja oma panka ja taotleb müüja kasuks akreditiivi avamist. Kuna akreditiivi avades garanteerib pank saajale makse tegemise, peab pank enne akreditiivi väljastamist tegema ostja kohta krediidiotsuse. 3. Ostja pank saadab akreditiivi avamise sõnumi müüja panka, kes sellest müüjale teatab. Akreditiivtehingu käik (2) 4. Müüja paneb kauba teele ning esitab kaubadokumendid oma panka. 5. Müüja pank saadab kullerpostiga dokumendid ostja panka

Akreditiiv on rahvusvahelises kaubanduses hästi tuntud ja levinud arveldusviis, kus pank võtab endale tagasivõtmatu kohustuse maksta kauba, teenuse või muu sarnase eest. See on üks kõige mitmekülgsematest ja turvalisematest vahenditest rahvusvaheliselt tegutsevatele ettevõtetele. Toimimise skeem: 1) Kõigepealt lepivad ostja ja müüja kokku, et kauba eest maksmiseks kasutatakse akreditiivi. 2) Seejärel läheb ostja oma panka ja taotleb müüja kasuks akreditiivi avamist. Kuna akreditiivi avades garanteerib pank saajale makse tegemise, peab pank enne akreditiivi väljastamist tegema ostja kohta krediidiotsuse. 3) Ostja pank saadab akreditiivi avamise sõnumi müüja panka, kes sellest müüjale teatab. 4) Müüja paneb kauba teele ning esitab kaubadokumendid oma panka. 5) Müüja pank saadab kullerpostiga dokumendid ostja panka. Kui dokumentide

Finantsvahenduse kodutöö: akreditiiv, inkasso ja faktooring Akreditiiv Akreditiiv on panga kohustus maksta kauba müüjale välja akreditiivi summa, kui müüja on täitnud akreditiivis määratud tingimused ja esitanud panka tingimuste täitmist tõendavad, akreditiivis loetletud dokumendid. Akreditiivi algatajaks pooleks on ostja, kes määrab ka akreditiivi tingimused. Akreditiivi avamisega võtab ostja pank kohustuse tasuda müüjale tema poolt saadetud kauba või osutatud teenuse eest akreditiivis määratud tähtajal. Kui kõik akreditiivis loetletud tingimused on müüja poolt täidetud, st kaup on tähtaegselt lähetatud ja nõutud dokumendid pangale esitatud,

tähtajalise maksekohustuse või veksli. Makse tegelik õigeaegne toimumine oleneb ostja maksevõimest. Tehingu käik: 1. Ostja ja müüja lepivad kokku, et kasutavad kauba eest tasumiseks dokumentaalset inkassot. 2. Müüja lähetab ostjale kauba lepingus kokkulepitud tingimuste kohaselt. 3. Müüja esitab kauba dokumendid oma pangale ning annab juhised, millistel tingimustel võib need dokumendid ostjale üle anda. 4. Müüja pank edastab dokumendid kullerpostiga ostja panka. 5. Ostja pank teatab ostjale, et tema kasuks on saabunud dokumentaalne inkasso, ja informeerib ostjat, millistel tingimustel on võimalik dokumendid pangast kätte saada. Enne kui ostja langetab otsuse dokumentide vastuvõtmise kohta, võib ta pangas nendega tutvuda. 6. Kui ostja nõustub inkasso tingimustega, loovutab pank dokumendid ostjale kohe makse või tähtajalise maksekohustuse aktsepteerimise vastu. 7

Akreditiiv on dokument, mille annab välja pank vastavalt kauba ostja korraldusele ja mis annab müüjale õiguse teatud tingimustel saada kindlaks määratud rahasumma. Väliskaubandustehingutes kasutatav lühilaen, mille tähtaeg on kõige rohkem 3 kuud. Akreditiiv on panga kohustus maksta kauba müüjale välja akreditiivi summa, kui müüja on täitnud akreditiivis määratud tingimused ja esitanud panka tingimuste täitmist tõendavad, akreditiivis loetletud dokumendid Akreditiiviteenust kasutades saab ostja oma krediidikõlblikkust parandada ning müüja kindlustunnet raha saamise kohta suurendada Akreditiiv on tagasivõtmatu. Seda ei saa ilma müüja nõusolekuta muuta ega tühistada. Müüjale annab see kindluse, et ostja ei saa enam tehingu suhtes ümber mõelda ega tingimusi ühepoolselt endale sobivamaks muuta. Ostjale ja avajapangale paneb akreditiivi tagasivõtmatu iseloom

e. Kõik vastused valed 6. “Isiklikud säästud” kui termin, mis on kasutatav rahvusliku arvepidamise süsteemis, tähendab: a. Perekonna kõiki aktivaid b. Teatud perioodil saadud ja tarbimiseks mitte kasutatud tulu c. Perekonna aktivate summa miinus kohustused d. Teatud periuoodil saadud tulu, mis on kasutatud ainult väärtpaberite ostmiseks ja on paigutatud panka e. Tulu, mis on saadud mingi perioodi eest, mis ei ole kasutatud ei tarbimiseks, ei väärtpaberite ostmiseks ega panka paigutamiseks 7. Kui majandussubjektid ei tarbi kogu tulu, vaid paigutavad kasutamata summa panka, siis võib öelda (kasutades rahvamajanduse arvepidamise terminoloogiat), et nad: a. Säästavad, kuid ei investeeri b. Investeerivad, kuid ei säästa c. Ei säästa ega investeeri d

Eelis: Klient saab teha eelarve arvestades oma sissetuleku allikaid ja maksekohutstusi. Mõõt: On tehtud süsteem eelarve koostamiseks. Probleem 2: Klient ei saa lisada sularaha kulutustele lisaks krediitkaartide/pangakaartide makseid. Eesmärk: Täieliku ülevaate saamine kõikide rahaliste kulutuste üle. Eelis: Klient saab teha eelarve arvestades kõiki oma sissetuleku allikaid ja maksekohutstusi. Mõõt: On tehtud päring panka kliendi andmete küsimiseks andmebaasist. Probleem 3: Panga klienditeenindajad ei saa teha erineva maksejõulisusega klientidele sobivaid pakkumisi. Eesmärk: Ülevaate saamine klientide rahalistest kohustusest ja kontoseisust. 3 Eelis: Klienditeenindajad saavad teha otsuseid klientidele pakutavate teenuste kohta. Mõõt: Koostatud süsteem kliendi andmete küsimiseks andmebaasist. 3. Infosüsteemi funktsionaalne vaade

Millest sõltub säästmine ?- tulude suurusest-mida suuremad on tulud, seda rohkem on võimalik säästa / ootustest,headel aegadel säästetakse rohkem, halbadel vähem/pankade intressimääradest-säästetakse rohkem kui need on suuremad/maksuseadustest-kõrgem tulumaks annab tõuke vähem säästa Mis on eelarve?-Eelarve on finantsplaan,kus on välja toodud eeldatavad sissetulekud ja väljaminekud mingi aja jooksul Mida peab arvestama panga valikul? - ohutust-et raha paigutamisel panka see ei hävineks/tulumäära-mida suurem tulumäär,seda kasulikum on taetud panka kasutada/likviidsust-kui kergesti saad säästud rahaks muuta Mis on liitintress?-Liitintress on intress,mida makstakse põhisummalt ja eelnevalt arvutatud intressilt Millised on krediidi eelised?-kohene omandamine-kauba saab kätte ja maksta võib hiljem/paindlikkus-saab ära kasutada allahin ja lõpumüüke/ohutus-krediitkaart on turvalisem , selle kaotades ei kaota oma laenu/abi ettenägematutes

Dollar on maailma baasvaluuta Wall Street on USA ja maailma väärtpaberikeskuseks Suured pangad ja finantsinstitutsioonid on USA majandusega tihedalt seotud Pangasüsteem 1) Üle 7300 panga 2) Tegutsemisluba on vaja valitsuselt või osariigilt 3) Seadus ei võimaldanud pankadel tegutseda rohkem, kui ühes osariigis 4) Riik määras hoiuseintressidele limiidid, et eristada investeerimis ja kommertspanku 5) Ühe keskpanga asemel on riigis 12 föderaalreservi panka Föderaalreservi süsteem Ehk USA keskpanganduse süsteem Asutati 1913. aastal. Koosneb 12st föderaalpangast, igaühel omad õigused omal alal. Föderaalreservi juhatus Washingtonis Föderaalreservi pangad Föderaalreservi ülesanded 1) Juhtida riigi raha pakkumist läbi rahapoliitika 1.1) eesmärgigamaksimaalne tööhõive 1.2) stabiilsed hinnad 2) Stabiilsuse säilitamine finantssüsteemis 3) Tugevdada USA postisiooni maailmamajanduses 4) Finantsteenuste pakkumine

b)tsekkide, c)inkasso, välja tseki. Sellel on väljaandja nimi, panga nimi ja konto nr. Tseki rahalise d)akreditiiviga tasumise katte kohta ei tea müüja sel hetkel midagi. põhimõte Maksekorraldus kauba üleandmine ja arve esitamine, ostja esitab maksekorralduse pangale kanda raha müüja kontole, kannab raha müüja panka, raha ülekandmine müüjani. Peale kasuba üleandmist on müüjal raske mõjutada ostjat tasuma Akreditiiv Ostja volitab oma panka tasuma müüjale kauba eest juhul, kui müüja omapoolsed kohustused on täitnud (Akreditiiviga lepingu avamine, korraldus pangale akreditiivi avamiseks, ostja pank informeerib

Eesti pangandussektori areng aastatel 1993-2012 Taaniel Rebane Peeter Tiimus Rander Süld Jalmar Mäe Eesti kommertspanganduse algus Tänapäeva iseseisev pangandus sai Eestis alguse 1988. aastal, mil tegevust alustas Tartu Kommertspank. Tegemist oli esimese kommertspangaga Nõukogude Liidus. Pankade tekkimise buumile (tippajal enam kui 40 panka, osad neist ei suutnud küll tegelikku tegevust alustada) järgnesid nende ühinemiste ja pankrottide lained. 1990 loodi ka Eesti Pank, kes seadis ühe esimese tegevusena sisse pankade põhikapitali miinimummäära. 1993. aasta põhikapitali miinimummäär 6 miljonit krooni kahandas pankade arvu 22-ni. Eesti kommertspanganduse algus Pankade esialgne tegevus keskendus valuutavahetusele ja spekulatsioonidele.

Rahvusvaheline majandus Rahvusvahelised maksed Rahvusvaheline makse on makse välisriiki või makse välisvaluutas teise Eesti panka. Rahvusvaheliste maksete tüübid: 1.Tavamakse Rahvusvaheline tavamakse jõuab saajani 3-7 pangapäeva jooksul 2.Kiirmakse Rahvusvaheline kiirmakse jõuab saajani 2-5 pangapäeva jooksul 3. Ekspressmakse Rahvusvaheline ekspressmakse jõuab saajani samal või järgmisel pangapäeval Vahetuskursid ja välisvaluutaturg Välisvaluutat ostavad ja müüvad sellele spetsialiseerunud valuutavahetajad ja pangad üle kogu maailma.

Kirjeldage a)maksekorralduse, b)tsekkide, c)inkasso, d)akreditiiviga tasumise põhimõtet. · Tsekid kauba üleandmisel kirjutab ostja müüjale kauba hinna ulatuses välja tseki. Sellel on väljaandja nimi, panga nimi ja konto nr. Tseki rahalise katte kohta ei tea müüja sel hetkel midagi. · Maksekorraldus kauba üleandmine ja arve esitamine, ostja esitab maksekorralduse pangale kanda raha müüja kontole, kannab raha müüja panka, raha ülekandmine müüjani. Peale kasuba üleandmist on müüjal raske mõjutada ostjat tasuma · Akreditiiv Ostja volitab oma panka tasuma müüjale kauba eest juhul, kui müüja omapoolsed kohustused on täitnud (Akreditiiviga lepingu avamine, korraldus pangale akreditiivi avamiseks, ostja pank informeerib müüja panka akreditiivi avamisest, teatab müüjat akreditiivi avamisest, müüja annab kauba transpordifirmale,

Kirjeldage a)maksekorralduse, b)tsekkide, c)inkasso, d)akreditiiviga tasumise põhimõtet. · Tsekid kauba üleandmisel kirjutab ostja müüjale kauba hinna ulatuses välja tseki. Sellel on väljaandja nimi, panga nimi ja konto nr. Tseki rahalise katte kohta ei tea müüja sel hetkel midagi. · Maksekorraldus kauba üleandmine ja arve esitamine, ostja esitab maksekorralduse pangale kanda raha müüja kontole, kannab raha müüja panka, raha ülekandmine müüjani. Peale kasuba üleandmist on müüjal raske mõjutada ostjat tasuma · Akreditiiv Ostja volitab oma panka tasuma müüjale kauba eest juhul, kui müüja omapoolsed kohustused on täitnud (Akreditiiviga lepingu avamine, korraldus pangale akreditiivi avamiseks, ostja pank informeerib müüja panka akreditiivi avamisest, teatab müüjat akreditiivi avamisest, müüja annab kauba transpordifirmale,

nu järgi ainult nende 3 kuu põhjal tekib jaanuaris, sest siis ületavad väljaminekud 32 600 võrra sissetulekuid. anuari algul sularaha 80 000, seega võib kassas oleva raha arvel 5 000 välja maksta. Sellisel juhul on laenu aekub 1 600 rohkem ja märtsis 37 200 rohkem kui on väljaminekuid. Täiendavat laenuvajadust ei ole. laenuvajaduse tingis asjaolu, et rent tasuti jaanuaris 6 kuud ette. Rahavoo eelarve esitamisel panka lühiajali eem. Näha on, et laenu vajadus on lühiajaline ja juba järgmisel kuul on võimalik hakata laenu tagasi maksma ja asuda läbirääkimistele lepingu teise poolega, et lepingud ümber sõlmida nii, et ei oleks vaja teha 6 kuu e kasumiaruande prognoos rahavoog ekud 32 600 võrra sissetulekuid. a maksta. Sellisel juhul on laenu vajadus 32 600-5 000=27 600 avat laenuvajadust ei ole. elarve esitamisel panka lühiajalise laenu saamine ei tohiks olla

mõttes. Toome sisse ka avalikõiguslikud piirangud, mis pankadele laienevad. Põhilised allikad: Käsitletakse allikatena ka häid äritavasid. Hea pangandustava. Üldtingimused ka. VÕS-i järgi tüüptingimused. Printsiibid. · Hoiustaja ja investori kaitse kuivõrd riik annab pankadele väga erilise võimaluse äritegevust teha, s.t. hoiuseid vastu võtta, siis riik omalt poolt püüab kehtestada sellised piirangud ja regulatsioonid, et hoiustaja poolt panka antud vahendid ka säiliksid. Kuivõrd hoiustaja on kaitstud selle eest, kui pank muutub maksejõuetuks, mis siis saab. EL liikmete jaoks kehtib üldine hoiustekindlustuse põhimõte. Kui pangad on muutunud maksujõuetuks, siis riik peab tagama, et hoiused teatud suuruses hüvitatakse. See piir on 20 000 Eurot. Võib ka suuremat kaitset pakkuda. Taanis ligi 40 000 Eurot. Alla 20 000 seda kehtestada ei tohi. Investori kaitse põhimõte isik, kes

55.Millised on suurimad tululiigid ja suurimad kululiigid KOV eelarves? Tulud: maksutulud, riigieelarvest laekuvad tulud, muud tulud. Kulud: Laen 56.Nimetage erinevad sularahata maksevormid! Tsekk, maksekorraldus (ülekanded), akreditiivid, inkasso, pangakaart 57.Kirjeldage a)maksekorralduse võrreldes tsekiarveldusega on lihtsam, sest info ja raha liiguvad samas suunad. Kauba üleandmine ja arve esitamine; ostja esitab maksekorralduse pangale kanda raha müüja kontole; kannab raha müüja panka; raha ülekandmine müüjani. b)tsekk Kauba üleandmisel kirjutab ostja müüjale kauba hinna ulatuses välja tseki. Sellele on trükitud väljaandja nimi, panga nimi ja konto nr. Müüja viib saadud tseki panka; müüja pank saadab tseki ostja panka; pank debitseerib ostja arveldukontolt; Ostja pank kustutab tseki, müüja kontole kantakse raha. Enim levinum eratsekk. c)inkasso dokumentide pakkumine ostjale ja nende loovutamine talle vastavalt

mängija on kinniselt saanud 2 kaarti. Nüüd algab esimene Texas Holdemi panustamisvoor (see panustamisring on tuntud kui Pre- Flop). Suure pimepanuse vasakul käe istuv mängija (2 mängija korral on selleks väike pimepanus ja 3 mängija puhul diiler) tegutseb esimesena ning tal on 3 valikut. Ta kas loobub, callib või tõstab: Loobumine: Sa viskad oma kaks kaarti ära (sinu käsi) ilma et sa paneksid panka raha juurde. Callimine: Sa jätkad käes osalemist vastates (callides) pimepanusega võrdse summaga Tõstmine: võid oma osalust käes suurendada, lisades panka veel mängumärke (minimaalne tõste suurus preflopis on alati võrdne Suure pimepanuse suurusega) Kui kõik mängijad on oma otsuse teinud ja esimene panustamisvoor on lõppenud, siis jagab diiler lauale flopi. See koosneb kolmest juhuslikust kaardist, mis jagatakse kaardipaki pealt (kaardid, mis peale jagamist jäid pakki alles).

sajandi algul. Loodusmälestised on eluta objektidest näiteks rändrahnud, paljandid, allikad, karstialad, meteoriidikraatrid jne, elus objektidest aga näiteks kotkad. Loodusmälestisena on ära märgitud ka Saaremaa põhjarannikul asuv Panga ehk Mustjala pank. Panga pank on looduskaitse all, sealhulgas panga põhja- ja läänepoolne osa 1 km ulatuses on kaitse all juba 1959.aastast. Mustjala panga pikkus on umbes 2,5 km ning suurim kõrgus 21,3 m, millele lisandub veel ca 10 m veealust panka. Püstloodne murrutusjärsak ulatub peaaegu veepiirini, paarsada meetrit eemal meres asub veealune järsak, mille kohal tormiste ilmadega vahutavad murdlained. Pangal on veepiirist kõrgemal kaks astangut, kolmas jääb vee alla. Veealuse astangu olemasolu tõendab seda, et merepind on rannikul olnud ajuti madalamal kui see on praegu. Sellel Saaremaa kõrgeimal pangal, mis asub Panga neeme põhja -, loode - ja lääneküljel, paljanduvad siluri ladestu settekivimid. Saaremaa

Tulud varadelt 13% Haridus 39&% Tervishoid 15% Majandus 13% 56. Nimetage erinevad sularahata maksevormid 57. Kirjeldage a) maksekorralduse, b) tsekkide, c) inkasso, d) akreditiiviga tasumise põhimõtet. · Tsekid Kauba üleandmisel kirjutab ostja müüjale kauba hinna ulatuses välja tseki. Sellele on trükitud väljaandja nimi (s.o. nimi), väljaandja panga nimi ning konto number. Tseki rahalise katte kohta ei tea müüja sel hetkel midagi. Kauba müüja viib ostjatel saadud tseki oma panka. Müüja pank saadab tseki ostja panka. Pank debiteerib ostja arvelduskontot. Pank saadab müüja pangale teate, kas tsekil on rahaline kate või mitte. Teisiti öeldes kustutab ostja pank oma kliendi tseki. Millal pank müüjale raha kontole kannab sõltub pangast, riigist, seadustest, traditsioonidest. · Maksekorraldus kauba üleandmine ja arve esitamine, ostja esitab maksekorralduse pangale kanda raha müüja kontole, kannab raha müüja panka, raha ülekandmine müüjani

Inimesed on aja möödudes rohkem enda vaimsele tervisele tähelepanu pöörama hakanud, sest on võimalused ja nende eest makstakse. Ühiskonna ja tehnoloogia areng mõjutab tarbimist, kuid mitte põhivajadusi. Tarbida tuleb mõistlikult. Kui Eestis majandus õitses, siis peaaegu igaüks sai võtta laenu, pangad lausa pakkusid telefoni teel klientidele soodsate tingimustega laene. Eestlasele omane ahnus viis paljud inimesed panka raha järele. Loomulikult on väga tore uue autoga linnas ringi sõita, aga vana on täiesti korras ja seisab. Miks ostetakse uus auto? Väga palju oli mõtteviisi- ,,temal on, tahan ka". Või siis vanal ei olnud nii palju lisasid. Mis praegu hakkab toimuma? Inimesed koondatakse, pole raha laenu tagasi maksta, võetakse tagatis käest. Paljud jäävad ilma oma uhkest autost või isegi kodust. Samal ajal lõikavad kasu need, kes õigel ajal oma kaupu müüa suutsid. Neil on võimalus

aktsialt netodividende €5 (järgmise dividendimakseni on täpselt 1 aasta). Saadud dividendid paigutab investor pangaarvele (intressimäär 4%). Kui suur oleks kuue aasta möödudes investori maksudejärgne rikkus kirjeldatud kahe investeerimisvõimaluse korral. Lihtsuse mõttes eeldame, et tulumaks kapitali kasvutulult tuleb tasuda vahetult peale võõrandamistehingut. Samuti pole lihtsuse huvides vaja arvestada tulumaksuvaba miinimumiga. 1) Raha panka paigutamine Summa peale tulumaksu maksmist peale võõrandamistehingut: 21% 100 000st on 21 000eur, seega summa panka paigutamiseks peale tulumaksu maksmist on 79 000eur Esimese aasta kasv intressidega on 4% x 79 000 = 3160eur, seega summa esimese aasta lõpuks on 82 160eur Teise aasta kasv on 4% x 82 160 = 3286,4eur, seega summa teise aasta lõpuks on 85 446,4eur Kolmanda aasta kasv on 4% x 85 446,4 = 3417,86eur, seega summa kolmanda aasta lõpuks on 88 864,26eur

c. suur tükk ajab suu lõhki d. kauba hinna langus toob endaga kaasa kauba nõudluse kasvu 30 Kui laenusaaja hindavad inflatsiooni kõrgemaks kui laenu andjad, on muudel võrdsetel tingimustel: Vali üks: a. ei mõjuta laenunõudlust, sest kui keegi laenu ei taha siis pole võimalik ka anda b. laenunõudlus suurem c. pole võimalik prognoosida d. laenunõudlus väiksem 31 Millist raha mõõtu nimetatakse M1? Vali üks: a. sularaha väljaspool panka, jooksvad hoiuarved ja riiklikud obligatsioonid b. ainult sularaha väljaspool panka c. sularaha väljaspool panka ja valuutaarved d. sularaha väljaspool panka, jooksvad hoiuarved ja reisitšekid 32 Monetaarpoliitika üks viiteaegadest oleks: Vali üks: a. eelmise monetaarpoliitika läbiviijate kritiseerimise viiteaeg b. ootamise viiteaeg c. teostamise viiteaeg d. infotehnoloogiline viiteaeg

RATE(per_arv;makse;praeg_väärtus;tul_väärtus;tüüp;hinnang) Perioodi kasvik. Näiteks kui on teada laenusumma, aastane võimalik makse ja laenuperiood, saab arvutada, millise protsendiga laenu võtta Leia vastused järmistele ülesannetele. Arvud on paigutatud iseseisvatesse lahtritesse, saad aadresse kasuta 1. Selleks, et viie aasta pärast võtta tähtajaliselt hoiuselt 50 000 kr ja kui aastaintress on tuleb täna viia panka ?? krooni. vastus 2. Kui palju on panga säästukontol raha viie aasta pärast, kui kohe viia panka iga aasta panna sinna veel 2 000 kr juurde (intressimäär on 10% vastus 3. Teile pakutakse laenu 10 000 kr ,mida te väga vajate. Maksegraafik näeb ette, et see tuleb tagasi mak

Tahad auto sissemaksuks raha kõrvale pa Perioodide arvu leidmine eurot. Panga intressimäär on 1,5% kuus . Lis kuu lõpus 200 eurot. Kui palju on pangas rah NPER(määr; makse; praegune_väärt; tul_väärt; tüüp) 2. Kui palju pead panka raha paigutama, et j NPER(rate; pmt; pv; fv; type) jooksul saaks iga kuu alguses pangast 100 e PV -60 võtta? Intress on 4% aastas. 3. Võtsid pangast 800 eurot laenu intressiga RATE 0.0033333333

keskpanga funktsioon hakkab taanduma. Oletame... Otsutame teha ühe panga. Pank on valmis, võime hakata tegutsema juba. Kõige pealt on tarvis saada kuskilt raha, et hakata sellega toimetama. Oletame et leidsime mõne kliendi, raha hakkas laekuma. Hoiustas 100 raha, meil kohustus see kunagi talle tagasi maksta. Kohustuslik reserv- seadusega nõutav raha summa, mida tuleb kohustuslikus korras hoida keskpangas hoiuste ja laenude kattevarana. = 10%- tuleb moodustada panka kaasatud vahenditest. Ehk need hoiused, neist 10 % tuleb paigutada kohustuslikku reservi. Eesti Panga poolt ettekirjutatud. See tähendab, et raha on ringlusest kõrvaldatud ja see on reaalselt Keskapanga käes. ( käibest väljas). Kommerts pank ei tohi seda kasutada. Edasi on panga huvi anda see hoiustatud raha välja laenata. Pangad loovad raha. Raha tuuakse hoiustamiseks panka ja debosiidi rahad antakse teistipidi laenuna välja. Algselt toodi paka 100.- aga lõpuks oli 190.-

paralleelses jaotumises (saavad esineda ühesuguses positsioonis ja kontekstis). Samas on võimalik, et üks foneem hääldub ühes häälikuümbruses ühtmoodi, teises teistmoodi. Sel juhul on tegemist täiendava jaotumisega. Näiteks hääldub foneem /n/ tavaliselt hääldatud ninahäälikuna hambasompudel [n] (nt naba, kanda, kanad). Foneemi /k/ kõrval muutub aga /n/ pehmel suulael hääldatud ninahäälikuks [ ] (nt panka, kanga, ving). Häälda võrdlevalt sõnapaare kinda - kinga, kanda - kanga. Kuna muus häälikuümbruses ega positsioonis [ ] ei esine, siis ei ole ta ka omaette foneem, vaid on foneemi /n/ üks allofoon. Lisaks minimaalpaarianalüüsile kasutatakse fonoloogias nn fonoloogiliste reeglite kirjutamist (# - sõna alguses, lõpus; V_V - vokaalide vahel, C_C - konsonantide vahel). Järgnevalt reeglite kirjutamise kohta mõned näited:

andmetabelis reas paiknevatest väärtustest otsingu tegemisel sorteeritud andmetest ja funktsiooni sisestamise lahtrist vasakul asuvast andmetabelist otsimise puhul Õige! VLOOKUP funktsioon on sobilik juhtudel, kui andmed on otsingutabelis sorteeritud ning kui andmetabel asub funktsiooni sisestamise kohast vasakul. Lisaks peavad otsitavad andmed paiknema veergudena. Küsimus 6 Õige Hinne 1 / 1 Märgista küsimus Küsimuse tekst Rahandusfunktsioonides tuleb panka antavad summad esitada Vali üks: negatiivsete väärtustena Õige! Panka antavad või antud summad tuleb rahandusfunktsioonides alati esitada miinusmärgiga. positiivsete väärtustena Küsimus 7 Õige Hinne 1 / 1 Märgista küsimus Küsimuse tekst Mida tähendab veateade #N/A? Vali üks: vajalik väärtus puudub ja tulemust ei saa seetõttu välja arvutada Õige! Sellise veateate puhul tuleb kontrollida argumentide aadresse või lugeda funktsiooni infot.

b) b) barterkaubandus on kaupade ja teenuste vahetamine, ilmaraha vahetamine ilma raha vahenduseta; vahenduseta; c) barterkaubandus on tehingud suurte kauplusekettide ja hulgiladude vahel. 8. Milliseid raha mõisteid tänapäeval kasutatakse? a) M1 võtab arvesse ainult neid väärtpabereid, mis on ette nähtud kohesteks tehinguteks. See sisaldab sularaha väljaspool panka (ringluses), kõiki hoiuarveid ja reisitsekke. Sageli võetakse seda "raha baasilise pakkumisena". b) M2 sisaldab i ld b M1, M1 pluss l kohese k h tagasiostmise t i t i kokkulepped, k kk l d rahaturu h t

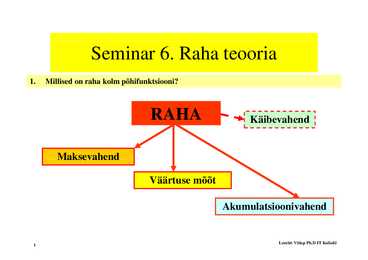

Ratsionaalne käitumine- selline käitumine, mille korral maksimeeritakse oma. Tehing- majandussüsteemi fundamentaalne element Turg- korraldus, mis võimaldab tehinguid teostada Majandusteadus- uurib, analüüsib ja prognoosib tehingute toimumist majandussüsteemi erinevate osapoolte vahel. RAHA- vahetuse, varakogumise ja hindade mõõtmise vahend Universaalne vahetusvahend- raha vastu saab vahetada kõiki ressursse, kaupu, teenuseid Vara kogumisvahend- raha on võimalik panna panka ja seda sinna juurde koguda Väärtuse mõõdupuu- raha näitab teenuste ja hindade suhtelist väärtust LIHTINTRESS TV=NV(1+n*i) TV- tulevane väärtus ehk lõppsumma LIITINTRESS NV- nüüdisväärtus TV=NV(1+i)n i- aastane intressimäär n- laenu periood aastates

pangatähtede käibekõlblikuse hindamisel, vajadusel pangathtede odentifitseerimisel. Keskpangad vamistavad NPT'i peamiselt selleks, et tutvustada käibivate pangatähtede turvamärke neile, kes maksevahendina kasutavad sularaha. Uute eesti pangatähtede või täiendatava turvamärkidega. Pangatähtede käibele laskmisel saadab Eesti Pank NPT'd koos turvamärkide kirjeldusega koheselt Eesti Vabariigis paiknevatele krediidiasutustele, et informeerida panka ja töötajaid. Uute pangatähtede käibele laskmises suurema tähelepanu pööramiseks turvamärkide tundmaõppimisele. Slline praktika on kasutusel kogu maailma keskpankades. Samuti saadavad keskpangad üksteisele NPT'i. Eesti pangatähtede NPT'd on identsed emiteerimisele kuuluvate pangatähtedega, kuid nede erievus seisneb selles, et seeria numbrid on märgistatud nullidega, pangatähtede esiküljele on trükitud sõna PROOB

äärt; tüüp) Vastused: 1. 6012,6 2. -3398,37 3. -80,74 4. 50,65409086 5. 0,762% 1. Tahad auto sissemaksuks raha kõrvale panna. Paned panka 200 eurot. Panga intressimäär on 1,5% kuus . Lisaks paned panka iga kuu väärt; tul_väärt; tüüp) lõpus 200 eurot. Kui palju on pangas raha 2 aasta pärast? 2. Kui palju pead panka raha paigutama, et järgneva 3 aasta jooksul saaks iga kuu alguses pangast 100 eurot üüriraha välja võtta? Intress

Rothschildi viiul Jakov oli kirstumeister, ta ehitas kirstusi väikelinnas. Ta oli ka viiulimängija pulmades, kuhu teda kutsuti ainult vajadusel, kuna ta noris tüli juutidega. Jakov muretses koguaeg kahjude pärast, ta pidas kogueaeg arvestust, kui palju ta päevas kahju sai. Vabalajal arvutas ta kokku kogu kahju summa ning heietas, et palju ta oleks sellest kasu saanud, kui ta selle teada sai, arvutas ta ka selle % mis ta panka pandud raha eest oleks saanud. Tema jaoks oli kõik kahju, nii see kui teda pulmadesse ei kutsutud mängima kui ka see, et ta ei saanud piisavalt kirste teha. Ta ei pööranud oma naisele erilist tähelepanu. Ta vaidles ning pahandas temaga kahjude pärast, kuigi ta naine lõhkus puid, tegi talle süüa jne. Ta sai alles peale oma naise haigestumist aru, et ta polnud tegelikult oma naisest hoolinud, vaid kohtlenud teda nagu mingit lemmiklooma

Rahandus 1. Tahad auto sissemaksuks raha kõrvale panna. Paned panka 200 eurot. Panga intressimäär on 1,5% kuus. Lisaks paned panka iga kuu lõpus 200 eurot. PV, Kui palju on- algkapital (present value) praegune_väärt pangas raha 2 aasta pärast? FV, tul_väärt - lõppkapital (future value) 2. Kui palju peaks ettevõte investeerima, et 3 aasta pärast oleks RATE, neil 70000

Rahandus 1. Tahad auto sissemaksuks raha kõrvale panna. Paned panka 200 eurot. Panga intressimäär on 1,5% kuus. Lisaks paned panka iga kuu lõpus PV,200 eurot. Kui palju praegune_väärt on - algkapital (present value) pangas raha 2 aasta pärast? FV, tul_väärt - lõppkapital (future value) 2. Kui palju peaks ettevõte investeerima, et 3 aasta pärast oleks RATE,neil