TALLINA TEHNIKAÜLIKOOL

Majandusteaduskond Rahanduse

ja

majandusteooria instituut

Rahanduse

ja panganduse

õppetool Annemar

Neiland KREDIIDIASUTUSTEVAHELINE KONKURENTS EESTI TURULReferaat

Dotsent Ilzija

Ahmet TTÜ 2015

SISUKORDSISSEJUHATUS 3

1EESTIS TEGUTSEVAD KREDIIDIASUTUSED 4

1.1Swedbank 4

1.2SEB

Pank 4

1.3Nordea

Bank AB Eesti

filiaal 5

1.4Danske Bank Eesti filiaal 5

2KONKURENTS TURUL 5

2.1Teenusepakkujad laenuturul 6

2.1.1Jaotuse põhjused 8

2.2Teenusepakkujate võimalused noortele 9

KOKKUVÕTE 11

VIIDATUD ALLIKAD 12

SISSEJUHATUS

Eestis elab 1.jaanuar 2015

hetkeseisuga 1 312 252 milj. inimest ning

turul tegutseb Eesti

tegevusloa alusel 8 krediidiasutust ning 7

välisriikide krediidiasutuse

filiaali (finantsinspektsioon).

Arvestades sellega, et mingi osa inimestest on eelkooliealised ning

mingi protsent on ka neid, kes pangateenuseid üldse ei kasuta,

julgen nende numbrite põhjal väita, et konkurents turul on

küllaltki suur. Samuti on turule tulemas uus pank Inbank, mille

esimeseks „

tooteks “ on hoius ning see muudab hoiuseturu kindlasti

aktiivsemaks ja uuenduslikumaks.(

Äripäev 2015).

Hetkel valitseb turul tihe pankadevaheline konkurents, mis omakorda

peaks hoidma teenuste ja pankade kasumid mõistlikul tasemel. Eesti

pangandussektorit võib pidada

tugevaks ning tänu sellele ei pea

kliendid enda hoiuste ja üldsuse probleemide pärast muretsema.

Lisaks sellele, et

pangad on pidevas konkurentsis Eestis tegutsevate

krediidiasutustega, konkureerivad nad ka väikse osa suuremate

infrastruktuuri ettevõtete puhul rahvusvahelise võlakirjaturuga

ning piiriülestesse

gruppidesse kuuluvatel ettevõtetel on võimalik

laenata emaettevõtte kaudu. (Müller, 2014)

Referaadi eesmärgiks on uurida pankadevahelist konkurentsi Eesti

turul peamiselt nelja suurema krediidiasutuse näol, unustamata ära

ka teisi aktiivselt tegutsevaid ettevõtteid. Lähemalt analüüsin

hetke laenuturul toimuvat ja seda nii

erakliendi kui ka ettevõtete

baasil. Samuti tuleb referaadis

juttu ka pankadepoolt pakutavatest

pakketidest ja teenustest noortele, mis mängivad suurt rolli ühe

või teise

teenusepakkuja valikul.

EESTIS TEGUTSEVAD KREDIIDIASUTUSED

Krediidiasutuse peamiseks tegevuseks on avalikkuselt rahaliste

hoiuste ja muude tagasimakstavate vahendite kaasamine, oma arvel

laenude andmine või mingi muu finantseerimine . Kui hoiuseid

kaasatakse ainult avalikkuselt, on äriühingul õigus kasutada nime

„pank“. Pankadel on oluline roll rahavoogude vahendamisel

hoiustajatelt laenusaajatele viisil, mis soodustaks majanduskasvu,

näiteks ettevõtete arengu toetamise kaudu. Eestis asutatud

äriühingutest tohivad avalikkuselt hoiuseid kaasata ainult

Finantsinspektsioonilt krediidiasutuse tegevusloa saanud äriühingud

ning asutuse loomiseks tuleb Finantsinspektsioonilt taotleda

krediidiasutuse tegevusluba . Hetke turul tegutseb Eesti tegevusloa

alusel 8 krediidiasutust ning 7 välisriikide krediidiasutuse

filiaali. ( Finantsinspetsioon ) Enimtuntumad ja suurimad pangad Eesti

tegevturul on hetkel Swedbank , SEB Pank, Norde Bank AB Eesti filiial

ja Danske Bank Eesti filiial.

Swedbank

Swedbank on tänapäevane pank, mille klientide hulgas on 7.8

miljonit eraisikut ning enam kui 600 000 ettevõtete ja

organisatsiooni. Krediidiasutuse juured on sügaval Rootsi

hoiupankade ajaloos ning tänu kõigele sellele on Swedbank klientide

arvu poolest Rootsi suurim pank ning juhtpositsioonil ka oma teistel

koduturgudel: Eestis, Lätis ja Leedus. Suurpangana on Swedbank

finantssüsteemi oluline osa ning nad pakuvad kõikvõimalike

finantsalaseid tehinguid nii era- kui ka äriklientidele. 2014.aasta

IV kvartali kasumiarunde järgi oli Swedbanki aruandeaasta kasum 44.2

miljoni eurot. (Swedbank)

SEB Pank

SEB on pikaajalistel kliendisuhetel põhinev kaasaegne

universaalpank. SEB pakub kõikvõimalike teenuseid, mida üks edukas krediidiasutus võiks pakkuda ning seda nii era- kui ka

äriklientidele. 2014.aasta IV kvartali kasumiarunde järgi oli SEB

Pank-i aruandeaasta kasum 22.1 miljoni eurot. (SEB pank)

Nordea Bank AB Eesti filiaal

Nordea Pank Eestis kuulub Põhjamaade suurimasse finantskontserni

Nordea Bank AB. Nordea

Panga esimene kontor Tallinnas, Harju 6, avati 27. veebruaril 1995.

aastal ning see oli esimene välispanga kontor Eestis. Nüüd on

Nordea Eestil üle 180 000 kliendi ning 15 kontorit. Nordea Bank

pakub kõiki igapäevaseks arveldamiseks vajalikke pangatooteid- ja

teenuseid, samuti ka investeerimisvõimalusi, laene jne. 2014.aasta

IV kvartali kasumiarunde järgi oli Nordea Bank AB Eesti filiaali

aruandeaasta kasum 7.5 miljoni eurot. (Nordea Bank)

Danske Bank Eesti filiaal

Nii nagu kõik eelnevalt välja toodud krediidiasutused, tegeleb ka

Danske Bank nii era- kui ka äriklientidega, pakkudes neile kõiki

tavapäraseid finantsteenuseid. Danske Bank Eestil on nüüdseks juba

üle 101 000 kliendi ning 12 esindust üle kogu Eesti. 2014.aasta IV

kvartali kasumiarunde järgi oli Danske Bank Eesti filiaali

aruandeaasta kasum 22.7 miljoni eurot. (Danske Bank)

KONKURENTS TURUL

Konkurents on see, mis sunnib krediidiasutusi pidevalt läbi viima

uuendusi, pakkuma uusi võimalusi ja lahendusi ning olema oma

tegevuselt efektiivsemad ja kliendisõbralikumad, kui ülejäänud

samu teenuseid pakkuvad firmad. Panga põhifunktsioonid määravad

ettevõtte jaoks ära peamised tulude ja kulude allikad. Tulude

allikatena võiks välja tuua intressi- ja teenustasu tulud ning

samuti ka netokasum finantsvaradest ja valuutakursside muutumisest.

Kulude allikatena väärivad mainimist samuti intressi-, teenustasu-

ning halduskulud, samuti ka netokahjum finantsvaradest ja

valuutakursside muutumisest. (Ahmet, I. 2015)

Teenusepakkujad laenuturul

2014.aasta I poolaastal kasvas pankades laenuportfellide maht 1.5%

ehk 218 miljoni euro võrra. Laenud äriühingutele moodustasid 44%

ja laenud eraisikutele 48%, ülejäänud 8% moodustasid laenud

finantseerimisasutustele ja valitsusele. Suurima kasvuga eraisikutele

väljastatavatest laenudest oli eluasemelaenude maht (47 miljonit

eurot), märkimisväärse langusega aga õppelaenude maht (13

miljonit eurot).(Finantsinspektsioon)

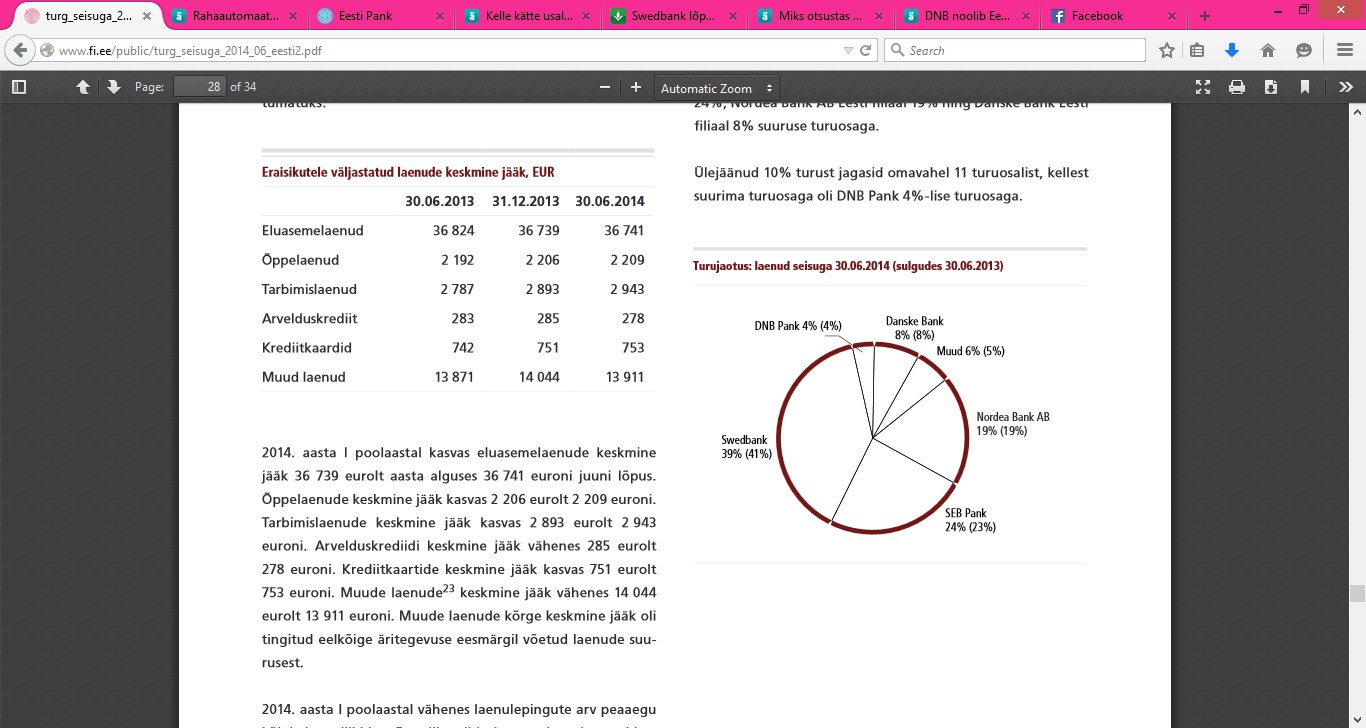

Laenuturg oli 2014.aasta I poolaastal stabiilne ning jaotus nagu

enamus turuosad, 4 suurema Eestis tegutseva krediidiasutuse vahel.

Arvestades finantsettevõtete arvu, on märkimisväärne, et lausa

90% laenuturust on ära jaotunud vaid 4 asutuse vahel. Suurim osa

kuulus Swedbank-ile (39%), suuruselt teine laenuturu osa kuulus SEB

pangale (24%) ning neile järgnesid omakorda Nordea Bank AB Eesti

filiaal (19%) ja Danske Bank Eesti filiaal (8%). Ülejäänud 10%

laenuturu osast jaotus teiste tegutsevate krediidiasutuste vahel.

( Ibid )

Joonis 1. Laenuturu jaotus

seisuga 30.06.2014 (Ibid)

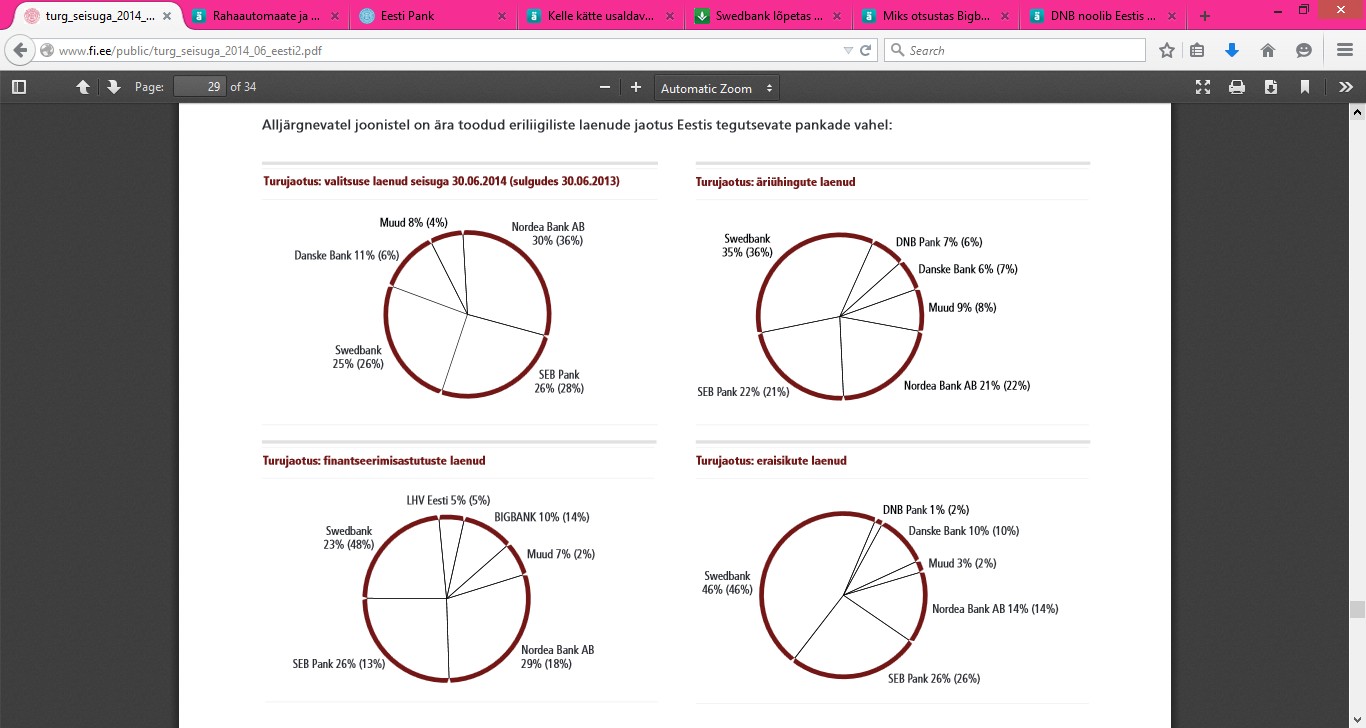

Märkimisväärne on aga see, et kui üldiste laenude osakaal on

silmmäragatavalt suurim Swedbank-is, siis erivaldkondade laenude

turujaotuse pilt on tegelikult palju kirjum. Nimelt kui era- ja

äriisikud eelistavad laenata pigem Swedbank-ist, siis valitsus ja

finantseerimisasutused on valinud Nordea Bank-i ja SEB Pank-i kasuks.

(Ibid)

Joonis 2. Laenuturgude jaotus

tegevusvaldkondade kaupa (Ibid)

Jaotuse põhjused

SEB ja Swedbank on Eesti turul figureerinud juba aastakümneid ning

seetõttu on nad inimestes jõudnud tekitada usaldust ja lojaalsust.

Inimesed on mugavad ning kipuvad jääma enda vanadele harjumustele

kindlaks ning arvan, et see on ka üks põhjus, miks era-ja

ärikliendid pigem neid finantsettevõtteid eelistavad.

Uurides Swedbanki ja SEB Panki kodulaenulepingu tingimusi ja

võimalusi, jäi eelkõige silma see, et Swedbankil on loodud mitmeid

erinevaid soodustusi, mida nad oma kodulehel ka meeleldi reklaamivad.

Esimese asjana märkasin, et hetkel on Swedbankis väikelaenu võtmise

lepingutasu 0.- ning samuti on loodud klientidele preemiapunktide

süsteem, mis toob endaga kaasa mitmeid soodustusi. SEB Pank-i lehel

vastavaid kirjeid ei kohanud. Samuti võib Swedbanki laenusumma olla

kuni 90% tagatisvara väärtusest SEB-i 80% kõrval ning Swedibanki

lehelt võib leida mitmeid soodustusi seoses kinnisvarafirmade ja

panga koostööga. Kuu sissetulek on samuti üks näitajatest, mis

kindlasti mõjutab inimeste laenuvõtmise protsessi - näiteks

SEB-ist laenu võttes peab üksikisiku kuu sissetulek olema vähemalt

448.- eurot kui Nordeas on sama näitaja 540.-eurot ning olles

Tallinna elanik , siis lausa 640.- eurot. (Swedbank, SEB pank)

Äriklientide pankade eelistuste põhjuseid otsides võtsin

võrdlusesse investeerimislaenu tingimused. Kui Swedbankis ja SEB

pangas on investeerimislaenu minimaalseks summaks vastavalt 2000.- ja

1920.- , siis Nordeas ja Danskes on need 6400.- ja 6500.-.

Maksetagastus tähtajad on aga Swedis 10 ning Danskes ja SEB-is 7

aastat. Nendest arvudest tulenevalt julgen väita, et maksetagastus

tähtaja pikkus on Swedbanki üheks edu võtmeks SEB panga ees. (SEB

pank, Swedbank, Nordea Bank, Danske Bank)

Valitsuse ja finantsasutuste laenud jagunevad peaaegu võrdselt kolme

krediidiasutuse vahel, kuid suurim eelistus on Nordea Bank. See pank

on rahvusvahelisel tasemel pisut edukam ja laiema haardega kui SEB

või Swedbank. Kuna valitsus ja finantsasutused on tegevad ka

välismaailma turul ning neil on vaja hoida silma peal ka teiste

riikide tegevustel, on Nordea Bank kodupangaks parem valik kui mõned

teised eelnevalt ära mainitud krediidiasutused.

Teenusepakkujate võimalused noortele

Krediidiasutused on suunanud mitmeid kampaaniaid ja soodustusi just

eraisikuturule, et püsida konkurentsis ning meelitada teiste pankade

kliente enda ettevõttesse. Kui käia ringi 4, Eesti turul hetkel

edukamate pankade kodulehtedel, jääb silma see, et Swedbankis ja

Danske panga kodulehel on eraldi viidatud erakliendi soodustustele,

SEB-is ja Nordeas sellekohased viited puuduvad. Olles ise üliõpilane,

otsustasin lähemalt uurida erinevaid soodustusi ja pakkumisi

noortele.

Danske pank on ainuke neist neljast ettevõttest, kes noortele

mingeid eraldi teenuseid, võimalusi ja soodustusi ei paku. Seega

pole see pank kindlasti noorteseas populaarne ning ei paku teistele

ettevõtetele selles turuosas erilist konkurentsi.(Danske Bank)

Nordea noortepakett Check -in on mõeldud 20-26 aastastele

noorukitele, kellele pakutakse soodustusi kõige sagedamini

pakutavatelt pangateenustelt. Ise on nad väitnud , et paketi

eesmärgiks on muuta esmaste iseseisvate pangatoimingute korraldamine

noortele klientidele soodsamaks ning luua seeläbi hea võimalus

edasiliikumiseks kliendiprogrammi teistele tasemetele. Välja toodud

soodustuste all on rahvusvaheline deebetkaart, mille kuumaksumus on

0.4.- ja selle kaardiga on sularaha väljavõtmine selle kaardiga

tasuta kõigis Nordea sularahaautomaatides Eestis, Lätis, Leedus,

Venemaal, Soomes, Rootsis, Taanis ja Norras. Samuti pakutakse

paremaid reservhoiuse intresse. Mind isiklikult kumbki neist

soodustustest Nordea panka ei kutsu.(Nordea Bank)

SEB pank pakub minuvanustele noortele kahte võimalus – ISIC kaart

ning noortepakett. SEB-i noortepakett on mõeldud 18-25 aastastele

klientidele ning hõlmab endas mitmeid pangateenustega seotud

soodustusi. Liitudes selle paketiga, saad saa ISIC kaardi samuti ning kuutasu on 0.32.-. Kõik soodustused, mis kaasnevad ISIC kaardi

omamisega, jäävad alles ning lisaks tulevad juurde ka

noortepaketiga kaasnevad soodustused. Näiteks on EU maksed

internetipangas, mobiilimaksed ning deebet -ja krediitkaardid tasuta.

ISIC kaardiga tuleb omakorda kaasa tuhandeid soodustusi nii Eestis

kui välismaal, see kaart on kasutatav Harjumaa ühistranspordis

soodutuste saamiseks ning lisaks tõendab see isiku akadeemilist

staatust. (SEB pank)

Swedbank pakub samuti noortele kahte alternatiivset võimalust. Üks

neist on noorteprogrammi noortekaart ning teine ISIC tudengikaart.

Selle krediidiasutuse noortekaart on mõeldud kõigile kuni

25.aastastele noortele ning nende sõnul sisaldab endas palju

püsivaid soodustusi ja kord kuus koostööpartnerite juures

erinevaid soodustusi. Nii nagu eelnevates pankades, saab ka selle

paketiga liituded peamised pangateenused läbi viia tasuta. Lisaks

sellele on Swedbankis loodud ka preemiaprogramm, mille teenuseid saab

nii ISIC kui ka noortekaardiga kasutada. Nimelt kogunevad iga 20.-

eurose tehingu pealt deebetkaardile 1 preemiapunkt ning kehtib 2

aastat. Iga kuu lõpus on võimalik tellida üks kingitus või koguda

punkte ning siis endale midagi suuremat lubada. Swedbanki ja SEB

panga ISIC kaartide suurimaks erinevuseks ilmselt ongi

preemiapunktide programm, ülejäänud asjad on üldjoontes samad.

(Swedbank) NOORTEKAART:Sularaha saad tasuta välja võtta

(kuni 2000 € kuus) kõikidest Eestis, Lätis ja Leedus asuvatest

Swedbanki automaatidest. Sulle kõige lähema pangaautomaadi

leiad siit.

Kõike infot arvesse võttes võib arvata, et peamine konkurents

Eesti turul tudengite ja noorte üle, käib siiski Swedbanki ja SEB

panga vahel. Võrreldes kahe teise teenusepakkujaga, on nendel

krediidiasutustel noorte jaoks rohkem võimalusi ja sooduspakkumisi.

Olen isiklikult SEB panga klient ning perepaketi liige omades ISIC kaarti ning pean mainima, et soodustusi on tõesti rohkelt.

Kirjutades seda referaati ning uurides teiste pankade pakkumisi pean

aga tõdema, et Swedbanki programmid ja soodustused on ahvatlevamad

ning panid mind mõtlema panga vahetusele. Peamiseks motivaatoriks

ongi preemiapunktide programm, sest kasutan sularaha harva ning see tasuks ennast kindlasti ära.

KOKKUVÕTE

1.jaanuar 2015 aasta seisuga on Eestis 1 313 252 miljonit inimest

ning turul tegutseb hetkel 8 krediidiasutust ning 7 välisriikide

krediidiasutuste filiaali. Numbrite põhjal julgen väita, et turu

konkurents on küllaltki arvukas.

Krediidiasutuse turgu võib vaadelda ja analüüsida mitmete

erinevate aspektide järgi, kuid tuleb tõdeda, et üldpildis on

hetke Eesti turuliidriteks ja tegusamateks firmadeks 4 ettevõtet –

Swedbank, SEB, Nordea ning Danske pank. Enda referaadis uurisin ,

eelnimetatud krediidiasutustele tuginedes, laenuturgu ja võimalusi,

mida pangad noortele pakuvad.

Lausa 90 % kogu laenuturust on jaotunud eelpool nimetatud asutuste

vahel, kuid laenuturu üldliidriks võib hetkel pidada Swedbanki,

millel all on 39%. Kui vaadelda pilti kitsamalt , siis eraisikuturul

on samuti Swedbank võtnud enda alla peaaegu et poole kogu

laenuturust. See ettevõtte on esikohal ka äriühingute turul, kuid

valitsuse ja finantseerimisasutuste turul peab Swedbank oma

liidrikoha loovutama Nordea Bank AB-le. Arvestades Swedbanki ja SEB

panga tegutsemisaastat ning laialdast levikut, ei ole see üllatus ,

et just need krediidiasutused era- ja äri laenuturul edukamad on.

Võttes arvesse Nordea ja Danske suuremat rahvsuvahelisust, on samuti

mõistetav, miks valitsus ja finantsasutused neid turupakkujaid pisut

eelistavad.

Ekstra noortele suunatud pakette või deebetkaarte pakkusid neljast

suuremast pangast kolm – Danske Bank seda teenust ei osuta. Nordea

Bank pakub Check-in paketti, mis peaks aitama noortel alustada iseseisvat elu pangandusmaailmas ning selle paketi raames saab teha

mitmeid tavapäraseid tasulisi teenuseid tasuta. SEB-i ja Swedbank

pakkumised on küllaltki sarnased kuid siiski väikese mööndusega.

Kui mõlemad krediidiasutused pakuvad ISIC kaarte ning noortepakette

erinevate soodustustega siis lisaks sellele hõlmab Swedbanki pakett ka preemiapunktide programmi.

Konkurents on turul piisav ning pangad teevad pidevalt erinevaid

hinna-alandusi ja loovad uusi pakette, et meelitada endale kliente.

Inimesed on mugavad ning jäävad harjumustele ning teadmistele

kindlaks. See on minuarvates ka suurim põhjus, miks on üldturul

liidriks just Swedbank ja SEB pank.

VIIDATUD ALLIKAD

Ahmet, I. (2015) Krediidiasutused. Pangateenused. Laen.

https://moodle.hitsa.ee/pluginfile.php/865892/mod_resource/content/2/7.pdf

Andmed finantsturu kohta. (2014) Finantsinspektsioon.

http://www.fi.ee/index.php?id=417

Danske Bank

http://www.danskebank.ee/et/index.html

Endine

hansapankur lõi uue panga. (2015) Äripäev.

http://www.aripaev.ee/uudised/2015/04/10/endine-hansapankur-priit-poldoja -

loi-uue-panga-inbank (10.04.2015)

Müller, M. (2014) Millest tuleb pankade kasum ja kus on konkurents?

http://arvamus.postimees.ee/2783564/madis-muller-millest-tuleb-pankade - kasum-ja-kus-on-konkurents (05.05.2014)

Nordea

Bank AB

http://www.nordea.ee/

SEB Pank

http://www.seb.ee/

Statistika

põhinäitajad (2015)

http://www.stat.ee/ee

Swedbank

https://www.swedbank.ee/private

Kõik kommentaarid