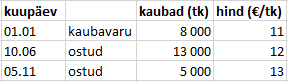

mida parajasti toodetakse müügiks tavapärase äritegevuse käigus; mida hakatakse tarbima tootmisprotsessis või teenuste osutamisel. Varude tunnused tootmisettevõttes Tootmisettevõtte varusid iseloomustavad järgmised tunnused: Tootmisprotsessis muudavad, kaotavad nad esialgse välimuse; Neid saab kasutada üks kord; annavad oma väärtuse loodud uuele varule täies ulatuses. Varude liigid Tootmisettevõtte varud on: Tooraine ja materjal- mõistetakse objekte, mida saadakse väljastpoolt ettevõtet ning mida kasutatakse otseselt lõpptoodangu valmistamiseks. Pooltooted, abimaterjalid- varuosad, mida valmistatakse sageli kohapeal. Lõpetamata toodang- pooleliolev toodang. Valmistoodang- lõpetatud toodang, mis on laos, kuid mitte kliendi käes. Kaubandusettevõtte varudeks on: Kaup Varud kajastatakse soetusmaksumuses. Varude müük

Finantsraamatupidamine SISUKORD I RAHVUSVAHELISEST RAAMATUPIDAMISEST.............................................................3 1. Rahvusvahelised arvestusmudelid...................................................................................... 3 2. Raamatupidamisarvestuse rahvusvaheline harmoniseerimine ja standardiseerimine.........4 II RAAMATUPIDAMISES KASUTATAVAD ARVESTUSMEETODID..............................8 3. Ostjatelt laekumata arvete hindamise meetodid..................................................................8 4.Varude arvestuse meetodid ......................................................................................... 11 5. Materiaaalse põhivara soetusmaksumuse mahaarvestuse e. amortisatsiooni arvestuse põhimõtted ja meetodid.........................................................................................................15 III MAJANDUSAASTA ARUANDE KOOSTIS JA KOOSTAMISE KÄIK.........................19

D (vastav) immateriaalne põhivara K Pangakonto Firmaväärtuse arvele võtmine Näiteks AS A on otsustanud omandada AS-i B, millel on laitmatu maine ja püsikliendid. AS-i B bilanss omandamise hetkel on: AS B omanikud aktsepteerisid AS B müügihinnaks 500 000 kr. Ekspertide hinnangul on materiaalse põhivara turuväärtus 30 000 kr kõrgem ja varude väärtus 5000 kr madalam. AS B netovara turuväärtus on: AS A raamatupidamiskanne: D Raha 31 000 D Nõuded 75 000 D Varud 71 000 D Materiaalne põhivara 360 000 D Firmaväärtus 25 000 K Lühiajalised kohustised 62 000 K Pangakonto 500 000 Positiivne firmaväärtus võetakse arvele immateriaalse põhivarana, mida ei amortiseerita. Negatiivne firmaväärtus kajastatakse aruandeperioodi tuluna. Immateriaalse põhivara amortisatsioon Immateriaalne põhivaraobjekt võib olla piiratud või piiramatu kasutusajaga varaobjekt. Piiratud kasutusaeg on näiteks õigustel, lubadel, kui need antakse välja teatud perioodiks.

tekkimise asjaolud. Arvelduskonto inventeerimine seisneb selles, et viimase pangakonto väljavõtte jääki võrreldakse arveldusandmetega ja panga poolt esitatud saldoteatisega. Majandusaasta lõppedes aastaaruande koostamiseks peab ettevõte arvelduskontode saldode kinnituseks tellima pangast saldoteatise, mis tõestab ettevõtte arvelduskonto saldode vastavust panga omaga. VARUDE ARVESTUS 1. Mõisted. Varude arvestuse aluseks on RTJ 4 Varud. Varud on ainelised varad: (a) mida hoitakse müügiks tavapärase äritegevuse käigus; (b) mida parajasti toodetakse müügiks tavapärase äritegevuse käigus; (c) materjalid või tarvikud, mida tarbitakse tootmisprotsessis või teenuste osutamisel. Varude mõiste hõlmab lisaks müügiks ostetud kaupadele, materjalidele, lõpetamata ja valmistoodangule ka selliseid objekte nagu müügiks hoitavad seadmed ja kinnisvara.

Ülesanne 6.1. Firma M arvestusvaluuta on euro. Firma M pikaajaliste laenunõuete, valuutakonto ja pikaajaliste laenukohustiste saldod seisuga 1. detsember ja valuutakursid euro suhtes olid järgmised: Pikaajalised laenunõuded: Rahaühik Summa Kurss 1. dets tehinguvaluutas RUB (Venemaa rubla) 12 000 62,50 Valuutakonto pangas: Rahaühik Summa Kurss 1. dets tehinguvaluutas USD (USA dollar) 3 000 1,07 GBP (Suurbritannia 3 000 0,90 naelsterling ) Pikaajalised laenukohustised: Rahaühik Summa Kurss 1. dets tehinguvaluutas SEK (Rootsi kroon) 4 000 9,80 USD (USA dollar) 4 000

otsustada. IFRS (International Financial Accounting Standard Board). Käibevarana (current assets, short term assets) kajastatakse RTJ 2 (Raamatupidamise Toimkonna juhend edaspidi RTJ ): a) raha ja raha ekvivalente, välja arvatud juhul, kui neid ei ole võimalik kasutada vähemalt 12 kuu jooksul alates bilansipäevast; b) varasid, mis eeldatavasti realiseeritakse ettevõtte tavapärase äritsükli käigus (isegi juhul, kui see on pikem kui 12 kuud; nt varud ja nõuded ostjate vastu); c) varasid, mida hoitakse eelkõige kauplemiseesmärgil (nt kauplemiseesmärgil hoitavad finantsinvesteeringud); d) varasid, mida tõenäoliselt suudetakse realiseerida lähema 12 kuu jooksul bilansipäevast (nt finantsinvesteeringud, mida plaanitakse ja tõenäoliselt suudetakse müüa 12 kuu jooksul). Põhivara (fixed assets, long term assets) koosneb: Pikaajalised finantsinvesteeringud ja laenuks antud vahendid Kinnisvarainvesteeringud (RTJ 6)

Selleks võrreldakse deebitoride ja kreeditoridega saada olevate summade või võlgnevuste õigsust ja fikseeritakse lahkuminekud. Lahknevuste põhjused selgitatakse läbirääkimiste käigus, vajaduse korral tehakse raamatupidamisregistrites vastavad parandused. (1, 83) Inventeerimise ja hindamise protseduurid Varude inventeerimisel järgitakse alljärgnevaid nõudeid: 10 · varud paigaldatakse nii, et neid oleks võimalik loendada; · varude liikumine toimub inventuurikomisjoni juuresolekul ja sellekohane dokumentatsioon hoitakse inventuuri ajal eraldi; · paberkandjal lugemislehtede korral ei kajastata ettetäidetud lugemislehtedel koguseid ega summasid, vaid need kannab komisjon lugemislehtede ülelugemise käigus; · loetud ühikud või toodete grupid märgistatakse topeltlugemise vältimiseks;

majandustegevuses pikema ajavahemiku jooksul, tavaliselt rohkem kui üks aasta. Kik muu on käibevara. Käibevarana kajastatakse: raha ja raha ekvivalente, mille kasutus ei ole piiratud; vara, mida hoitakse müügiks ja mida tõenäoliselt suudetakse realiseerida lähema 12 kuu jooksul bilansipäevast. Käibevara näidatakse bilansis seitsme põhirühmana: 1. Raha ja pangakontod. 2. Aktsiad ja muud väärtpaberid. 3. Nõuded ostjate vastu. 4. Muud nõuded. 5. Viitlaekumised. 6. Ettemaksed. 7. Varud. Raha ja pangakontod Sellel bilansikirjel kajastatakse raha ja raha ekvivalente: kassa, välisvaluuta, arvelduskontod, välisvaluutakontod, nõudmiseni hoiused, investeeringud rahaturufondidesse ja muudesse ülilikviidsetesse väärtpaberitesse, mida saab normaalsetes tingimustes kiiresti konventeerida rahaks. Ettevõtted hoiavad raha selleks, et tagada normaalse äritegevuse ja ettenägematute olukordade vajadused

Kõik kommentaarid