70 € 1 Mrs. Pizza 3.02 2 Juustupitsa 3.05 3 Kurgipitsa 3.89 4 Kalkunipitsa 3.05 5 Viineripitsa 3.05 6 Kebabipitsa 3.5 7 Tuunikalapit 3.8 8 Singi-šampin 3.2 9 Salaamipits 3.05 10 Pestopitsa 3.2 11 Kreekapitsa 4 12 Koorene krev 4.1 13 Kolme juustu 5.05 14 Kanapitsa 3 15 Jalapenopits 4.05 16 Hakklihapits 3.9 Palgafond 4183.93 Rent 300 Tooraine 2000 Kommunaalid 150 Kontorikulud 15 Transport 110 Kindlustus 70 Signalisatsioon 30 Nõud 87 Reklaam 1200 Turunduskulud 260 Sidekulu 80 Muud kulud 100 Kokku 8,585.93 € töötaja funktsioonid juhataja juhtimine Kokad tootmine-teenindus Operaator teenindus Kullerid teenindus raamatupidaja raamatupidamine tegevused

raha 25 789 27 974 27 995 30 730 31 022 33 992 38 020 40 073 Kulud: Laenu tagasimakse 0 0 0 0 0 0 0 0 5704,4 5730,0 Palgakulud 2129,16 2947,00 3666,32 4386,03 5045,23 3 5730,03 3 Rendikulud 180 180 0 180 0 180 180 180 Kontorikulud 100 100 100 100 100 100 100 100 Reklaamikulud 200 200 200 200 200 200 200 200 Koolituskulud 100 100 0 100 0 100 100 100 Kulutused 6284,4 6310,0 kokku 2709,16 3527,00 3966,32 4966,03 5345,23 3 6310,03 3 Nimetus 9. kuu 10

00 23,100.00 62,700.00 Personalikulud kokku 58,700.00 58,700.00 58,700.00 98,600.00 274,700.00 Side ja kommunikatsioon 2,500.00 2,500.00 2,500.00 2,500.00 10,000.00 Küte, elekter ja üür 4,500.00 4,500.00 4,500.00 4,500.00 18,000.00 Transport 3,000.00 3,000.00 3,000.00 3,000.00 12,000.00 Kontorikulud 4,800.00 4,800.00 4,800.00 4,800.00 19,200.00 Esinduskulud 3,500.00 3,500.00 3,500.00 3,500.00 14,000.00 Reklaam 4,200.00 4,200.00 4,200.00 4,200.00 16,800.00 Koolitus 6,000.00 6,000.00 6,000.00 6,000.00 24,000.00 Valve 3,400.00 3,400

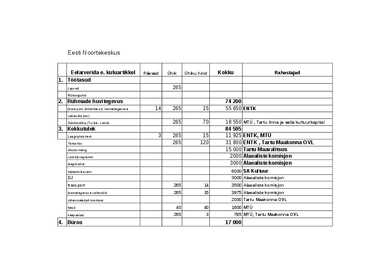

sidekulud 4 200 800 MTÜ transport 5000 MTÜ töötasud 10 000 Taru Maakonna OVL Kokku 175 795 Projekti eelarve näidis rahastajate kaupa Kuluartikkel Summa Arengufond Kultuurkapital KOV Hasart. Eratoetajad Piletitulu Omafinantseering Palgakulu 7000 4000 2000 1000 Ruumide rent 1200 1200 Kontorikulud/halduskulud 450 450 Toitlustamine 1100 1100 Transpordikulu 2000 2000 Majutus 3640 1000 1640 1000 Lektorite teenused 3100 1000 1000 1100

Tulu 40000 42500 45000 47000 50000 44900 Kulu 23000 22000 22000 22000 23000 22400 Kasum 17000 20500 23000 25000 27000 22500 Tulud* on üldine sissetulek (kasum). Püsikulud* on kommunaalteenused, palgad, kontorikulud, reklaam, müügikulud. Tulu - on kogu rahaline sissetulek. Kasum = tulu - kulu. Mina eeldan, et 5 aasta jooksul mul töötavad 4 inimest: Klienditeenindaja(2); Müügiesindaja; Raamatupidaja. KLENDITEENINDAJA MÜÜGIESINDAJA RAAMATUPIDAJA Tuleb välja, et brutopalgad kokku on 2535 EUR.

SISSETULEKUD Müügitulu 17310 17000 17320 16400 17310 16320 Omakapital - - - - - - Laenuraha - - - - - - Muud tulud - - - - - - KOKKU 62310 70000 65320 63000 62310 65320 SISSETULEKUD VÄLJAMINEKUD Tooted 14000 17000 15000 14000 14000 16000 Palgad 24000 28000 25500 25500 24000 25500 Kontorikulud 500 600 500 500 500 500 Turunduskulud 4500 5100 4800 4500 4500 4800 Muud kulud 3000 3000 2700 2500 3000 2700 VÄLJAMINEKUD 46000 53700 48500 47000 46000 49500 KOKKU

(EUR) (EUR) (EUR) (EUR) (EUR) Tulu 24000 24500 25000 27000 30000 Kulu 23000 22000 22000 22000 23000 Kasum 1000 2500 3000 5000 7000 Tulud* on üldine sissetulek (kasum). Püsikulud* on kommunaalteenused, palgad, kontorikulud, reklaam, müügikulud. Tulu - on kogu rahaline sissetulek. Kasum = tulu - kulu.

raha: 158,50 € 253,50 € 622,50 € 858,00 € Palgafond 12549,00 10000,00 9912,00 12549,00 Rent 900 900 900 900 Tooraine 17000 15000 5000 16000 Kommunaalid 400 300 200 400 Kontorikulud 30 30 5 30 Transport 350 300 120 400 Kindlustus 210 210 210 210 Signalisatsioon 60 60 60 60 Nõud 30 20 0 30

29.01 Kulude arvestus Viimane loeng 12.03 kontrolltöö Brutokasum- põhitegevuse tulud ja kulud; põhitegevuse saab teada EMTAK koodist. Kui reklaamida ühte konkreetset toodet, mis on seotud põhitegevusega, siis müüdud toodangu kulu (konkreetne toode) Turustuskulud-reklaam; üleüldine toodangu, teenuse, ettevõtte reklaam; transport toodangu vedu kliendile; müügiosakonnaga seotud kulud, palk, rent, telefon Üldhalduskulud-kontorikulud, ettevõtte juhtimine, pangateenused; Muud äritulud - ettevõtmisega mitte seotud; majanduslik kasu välistest teguritest; Ärikasum-ettevõtte tegevusest tulenev kasum Finantstulud- ja kulud- investeeringud, raha paigutus; raha pealt raha teenimine, nt aktsiate ostmine; raha kasutamise eest tehtud maksed, nt intress Dividendid- omakapitali jaotus Tulumaks-dividendidelt ja erisoodustuselt Kuluarvestuse olemus ja põhimõtted Kasutatakse juhtimisarvestuses, et langetada juhtimisotsuseid

Ettevõtte välisteks ohtudeks on: turu kasvu peatumine, turistide vähenemine, ebasoodsad ilmastikuolud, teenuste ostjate valikute muutus. 7. FINANTSPROGNOOSID Kuna tegemist on osaühinguga (OÜ), siis algkapital ettevõtte alguses on 2 558 €. Tooraine, materjalid, kaubad 500 € Palgakulud 400 € Maksud palkadelt 66,6 € Sidekulud 75 € Kontorikulud 50 € Väikevahendid 30 € Auto kasutamise kulud 0€ Lähetuskulud 50 € Trantspordikulud 25 € Reklaamikulud 50 € Koolituskulud 250 € Üür 200 € Elektri, soojuse, vee, kanali kulud 150 €

- Täiendav materjalikulu, sh külmumisvastaste materjalide kulu - Lisanduv põhitööliste palga- ja masinakulu, arvestades nt kütuse erikulu suurenemist talveperioodil (masinate soojendamine ja käivitamine, sh soe vesi ja elektrienergia) Abitööde veetõrje, seadmete remonditööde, märkimistööde, koristustööde, katsetuste ja mõõtmiste, laadimistööde, kulud - Põhitööliste palgakulu Juhtimiskulud: ehitusplatsi juhtide palgad ja hüvitused, kontorikulud, laokulud, valvekulud, koolituskulud, meditsiinilise teenindamise kulud. Muud tegevuskulud: objektipõhised vara- ja riskikindlustuse preemiad, esinduskulud, reklaamikulud, garantiiprovisjonid. - Kalkuleeritakse kogemuslikult tuginedes varasemate perioodide finantsarvestuse andmetele analoogsete projektide kohta. d. Ühiskulud Ettevõtte üldkulud - Halduskulud teede-ehitusettevõtte juhtide palgad ja hüvitused, kontorikulud, autokulud,

Projekti raames osutatakse kahte teenust: 1. Esmanõustamine ehk psühholoogiline nõustamine 2. Juriidiline nõustamine Otsene teenuse omahind kujuneb nõustajate tunnitasust (nõustajad on FIE-d, kellega Kriisikodul on sõlmitud leping, kus FIE teenustasu on fikseeritud) ning maksudest KOV-dega on sõlmitud lepingud, mille järgi teenuse osutamiseks vajalik ruum on KOV poolt Nõustaja transport tasutakse KOV eelarvest Kontorikulud on Türil, kus Türi vald rahastab osa nõustamiseks vajalikku pinda. Nõustajad kasutavad Kriisikodu olemasolevat pinda, kus proportsionaalselt on arvestatud 2/3 kogu kontorikuludest projektile (kokku 110 EUR kuus, sellest nõustamisele 73 EUR kuus) Kui eeldada, et kogu projekti planeeritavast nõustamistegevusest 75% toimub Türil, siis see moodustab umbes 77 tundi nõustamist kuus ning ühe tunni rendihinnaks koos kommunaalkuludega kujuneb 0.95 eurot

(välisriskid) kokkuvõte. Näiteid siseriskidest: lühike tegevusaeg; - personalirisk; - kliendirisk; - kvaliteedirisk; Näiteid välisriskidest: - majanduslanguse risk; - poliitiline risk; - seadusandluse risk; - tehnoloogia risk. 20 MUUTUVKULUDE HULKA KUULUVAD: · Tooraine, kaubad. · Otsene tööjõu kulu. · Energia. · Muud muutuvkulud. PÜSIKULUDE HULKA KUULUVAD: · Kommunaalteenused. · Administratsiooni palgad. · Kontorikulud. · Põhivahendite amortisatsioon. · Reklaam. · Müügikulud. · Remondi- ja hoolduskulud. · Rendikulud. · Transpordikulud. · Muud kulud. 21

-seadmete/masinate hoolduskulud (remont, 15 000 45 000 60 000 60 000 hooldus) 3. Turustuskulud: - reklaam 35 000 40 000 30 000 20 000 Üldhalduskulud: - muud perioodikulud: laenu intress (4%) 0 800 800 800 elekter 3000 3000 3200 3200 kontorikulud 3500 4000 4000 4000 vormiriietus 1600 1600 2400 3200 PUHASKASUM 20 260 73 960 256960 466 160 18 11.4 Rahavoogude plaan 6 kuu kohta 1. kuu 2. kuu 3. kuu 4. kuu 5.kuu 6

programmis. Vastutasuks loobutakse 8-9% osalusest. Rahvusvahelised mentorid nõustavad programmi jooksul (kolm kuud) meeskondi. Programmi lõpus esitlused investoritele. 32. Tasuvuspunkti arvestus. Püsi- ja muutuvkulude mõiste. Tasuvuspunkt = käive ja kogukulu on võrdsed. Püsikulud ei sõltu ettevõtte tegevuse mahust, st sellest, kui palju ta mingil perioodil midagi toodab või teenuseid osutab. Püsikuludeks võivad olla näiteks rent, küte, laenuintress, kontorikulud jne. Muutuvkulud varieeruvad koos tegevuse mahu muutumisega, kuid nad on püsivad tooteühiku kohta. Muutuvkuludeks tootmisettevõttel on toodete valmistamiseks kasutatavate materjalide ja energia kulu, tootmistööliste palk koos maksudega (tükitöölistel hulgale), pakendi kulu jms. 33. Vajaliku stardikapitali hindamine ettevõtte rajamisel. Surmaoru mõiste. Piisavalt vahendeid ettevalmistus- ja stardikuludeks.

rääkida püsiv- ja muutuvkuludest · Hoonete ja ruumide kasutamise, turva- ja üldkindlustuskulud · Kaugperioodi (long run) jooksul võib aset leida täielik kohanemine muudatustega. · Töötervishoiu ja ohutuse alased kulud Kaugperioodi ulatuses on kõik kulud muutuvkulud. Sisuliselt on lühiperiood võrdne elektrijaama või · Lähetus-, koolitus- ja kontorikulud elektrivõrgu osa ehitamise ajaga. Seega on energeetikas lühiperioodi pikkus suhteliselt pikk. · Avalike suhete ja turunduse kulud Loobumiskulu ehk alternatiivkulu (opportunity cost) on oluline mõiste · Tööjõukulud (palk ja maksud) turumajanduslikus mõtlemises. Alati ja kõikjal on tegemist ressursside nappusega. · Muud mainimata kulud Kõike ei ole võimalik teha

varade allahindlus; loodusvarade kasutamise maks; transporditeenuste kulu tootmises; tuletõrje-, valve ja muude teenuste kulud; mitmesugused muud tootmise üldkulud MITTETOOTMISKULUD turustuskulud üldhalduskulud arenduskulud finantskulud ETTEVÕTTE ÜLDHALDUSKULUD 1. juhtkonna, raamatupidajate, ökonomistide, andmetöötlejate, sekretäride jt palk, preemiad ja sotsiaalkulud; 2. kontorikulud (kaasa arvatud arvutid, telefonid, faksid, paljundusseadmed jne); 3. kontoriseadmete rent, üür (või)kulum, remont ja hooldus; 4. immateriaalse põhivara kulum; 5. küte, valgustus, vesi; 6. andmetöötluse, raamatupidamise, juriidilise ja muude teenuste kulud; 7. tuletõrje- ja valve kulud; 8. ebatõenäoliselt laekuvate nõuete kulusse kandmine; 9. halduspersonali esinduskulud; 10. täiendõppekulud (sh stipendiumid); 11. mitmesugused muud üldhalduskulud.

Otsesed palga kulud 10 000 20 000 25 000 Maksud palgakuludelt 3300 6600 8250 Otsekulud kokku 14 300 28100 36 250 Müügikate 5700 21900 38 750 % netokäibest 28,5% 28,5% 28,5% Püsikulud Juhtimiskulud Juhtkonna palgakulu 4000 6000 8000 Maksud palkadelt 1320 1980 2640 Sidekulud 500 600 700 Kontorikulud 700 300 300 Auto käsutamise kulud 500 500 500 Juhtimiskulud kokku 7020 9380 12 140 Müügikulud Müügiinimeste palgakulud 4000 5000 6000 Maksud palgakuludelt 1320 1650 1980 Transpordikulud 500 500 500 Reklaamikulud 2500 2500 1500 Müügikulud kokku 8320 9650 9980 Halduskulud

- trükised 3 680 5 680 5 680 5 680 4. Üldhalduskulud: - administratiivtöötajate palk 144 000 468 000 588 000 660 000 - muud perioodikulud: laenu intress 0 59 000 59 000 0 elekter 1 200 2 400 2 400 2 400 kontorikulud 6 000 7 000 7 000 7 000 koolituskulud 6 000 15 000 20 000 20 000 vormiriietus 10 000 12 000 14 000 16 000 5. Muud äritulud 41 000 100 000 110 000 110 000 6. Muud ärikulud 52 000 120 000 130 000 130 000

II IV Summa Artikli seletus I etapp etapp III etapp etapp V etapp VI etapp (EUR) 10075.3 Töötasu 973.75 4110.00 690.80 2536.50 389.50 1374.75 0 Tööandja kulud 413.00 1392.00 232.00 857.00 131.00 464.00 3489.00 Kontorikulud 150.00 1300.00 50.00 100.00 - 800.00 2400.00 Sõidukite ülalpidamine 65.00 - 55.00 45.00 105.00 - 270.00 Punktide ehitamine - - 1400.00 1840.00 - - 3240.00 Infotehnoloogia 128.00 143.00 - - 500.00 500.00 1271.00 Inventar - - - - 2000.00 200.00 2200

kohta maksuhaldurile selgitusi ega dokumente esitanud. Kaebaja väited faktooringulepingust tuleneva maksete tasumise kohta on paljasõnalised; 4) kuigi formaalselt on volitatud esindaja maksuhalduri küsimustele vastanud, on vastused enamjaolt pealiskaudsed ega sisalda täpseid andmeid küsitu kohta. Ühtlasi ei ole kaebaja ümber lükanud seda, et kaebaja pangakontolt ei nähtu tegutsevale ettevõttele iseloomulikke kulusid (sidekulud, kulud transpordile, kontorikulud, tööjõukulud jne), kaebaja ei ole maksnud ühelegi töötajale, sh juhatuse liikmele töötasu, äriühing on varatu, tal puudub sõiduk ja ka juhatuse liikmel ei ole isiklikku sõidukit; 5) kaebaja käitumine vaidlusaluses haldusmenetluses ning makshaldurile esitatud ja kogutud tõendid kogumis põhjendavad maksuhalduri kahtlust, et äriühing võib kuritarvitada käibemaksukohustuslase registreerimisnumbrit. Kaebaja ei ole maksuhalduri sellekohast

• Vastutasuks loobutakse 8-9% osalusest. • Rahvusvahelised mentorid nõustavad programmi jooksul (kolm kuud) meeskondi. • Programmi lõpus esitlused investoritele 32. Tasuvuspunkti arvestus. Püsi- ja muutuvkulude mõiste. • Püsikulud ei sõltu ettevõtte tegevuse mahust, st sellest, kui palju ta mingil perioodil midagi toodab või teenuseid osutab. Püsikuludeks võivad olla näiteks rent, küte, kulum, laenuintress, kontorikulud, osa palgakulusid koos kaasnevate maksudega, reklaamikulud, mitmesuguste ostetud teenuste (raamatupidamine, valve) kulud jne. • Muutuvkulud varieeruvad koos tegevuse mahu muutumisega, kuid nad on püsivad tooteühiku kohta. Muutuvkuludeks tootmisettevõttel on toodete valmistamiseks kasutatavate materjalide ja energia kulu, tootmistööliste palk koos maksudega (tükitöölistel hulgale), pakendi kulu jms. Kaubandusettevõttel – edasimüügiks ostetud kaupade kulu. 33

Kaubad Tööjõu kulu Energia kulu Muud tootmisega otseselt seotud kulud Kommunaalteenused Administratsiooni tööjõukulu Kontorikulud Rendi ja üürikulud Transport Reklaam Muud kulud Intressikulu KOKKU KULU

Kulud ja tulud on koos käibemaksuga, eraldi kajastub käibemaksu maksmine riigile. Mõned kulud on loomult igakuised, kuid maksmine toimub korra kvartalis või aastas. 31. Tasuvuspunkti arvestus. Püsi- ja muutuvkulude mõiste. Püsikulud ei sõltu ettevõtte tegevuse mahust, st sellest, kui palju ta mingil perioodil midagi toodab või teenuseid osutab. Püsikuludeks võivad olla näiteks rent, küte, kulum, laenuintress, kontorikulud, osa palgakulusid koos kaasnevate maksudega, reklaamikulud, mitmesuguste ostetud teenuste (raamatupidamine, valve) kulud jne. Muutuvkulud varieeruvad koos tegevuse mahu muutumisega, kuid nad on püsivad tooteühiku kohta. Muutuvkuludeks tootmisettevõttel on toodete valmistamiseks kasutatavate materjalide ja energia kulu, tootmistööliste palk koos maksudega (tükitöölistel hulgale), pakendi kulu jms. Kaubandusettevõttel edasimüügiks ostetud kaupade kulu. 32

Transport Ja muud kulud Laenuintressid Laenude tagasimaksmine Muud kulud RAHA KASUTAMINE KOKKU ALLIKATE JA KASUTAMISE VAHE RAHA JÄÄK PERIOODI ALGUL RAHA JÄÄK PERIOODI LÕPUKS 2. Kasumiaruande näidis 2010 2011 2012 Tulud Realiseerimise netokäive Muud tulud KOKKU TULU Kulud Tooraine Kaubad Tööjõu kulu Energia kulu Muud tootmisega otseselt seotud kulud Kommunaalteenused Administratsiooni tööjõukulu Kontorikulud Rendi ja üürikulud 23 Äriplaan Transport Reklaam Muud kulud Intressikulu KOKKU KULU KASUM/KAHJUM MAJANDUSTEGEVUSEST Tulumaksuga maksustatavad kulud TULUMAKSUGA MAKSUSTATAV TULU Tulumaks PUHASKASUM 3. Bilansi näidis Algseis 2010 2011 2012 AKTIVA Raha Nõuded ostjate vastu Laoseis Muud varud KÄIBEVAHENDID KOKKU

(Laenukonturite laenud, laenud eraisikutelt, pandimaja, SMS-laen ...... Veel?) Püsikulud ei sõltu ettevõtte tegevuse mahust, st sellest, kui palju ta mingil perioodil midagi toodab või teenuseid osutab. Püsikuludeks võivad olla näiteks rent, küte, kulum, laenuintress, kontorikulud, osa palgakulusid koos kaasnevate maksudega, 54. Majandusarvestus ettevõttes. reklaamikulud, mitmesuguste ostetud teenuste (raamatupidamine, valve) kulud jne. RAAMATUPIDAMINE on majandusarvestuse süsteem ettevõtte tasandil, kajastades Muutuvkulud varieeruvad koos tegevuse mahu muutumisega, kuid nad on püsivad

Turunduseelarve suurus ja jaotus sõltub: Firma suurusest, eesmärkidest ja võimalustest Firma finantssituatsioonist Turu suurusest Tarbijate paiknemisest turul, sihtauditooriumi iseloomust Toote iseloomust (sh ka toote elutsüklist) Võimalikest müügimahtudest Turunduse eelarves peaksid olema välja toodud kõik turundusega seotud otsesed ja kaudsed kulud. Välja tuleks tuua: Kulutused turundusorganisatsioonile Kontorikulud Kulutused turunduskomponentidele: Toodetootearendus, toote parendamine jmt Hindvõimalikud allahindlused, hinnakirjad, komisjontasud jmt Turustustranspordikulud, ladustamine, pakendamine, tellimuskulud, võimalikud soodustused erinevatele turustuskanalitele jmt Turunduskommunikatsioonreklaamikulud, müügitoetus, müügiorganisatsioon, avalikud suhted jmt Kindlasti tuleks arvestada ka müügiorganisatsiooni kuludega, tellimuskuludega, jaotuskanalite kuludega jmt

telefoniarved, bürookulud), selleks on planeeritud kokku 3000 krooni. Kulude ajastamine Eelarve planeerimisel tuleb tähelepanu pöörata sellele, millal on vaja reaalselt kulusid katta ehk millal toimuvad väljamaksed. Projekti raamatupidamise seisukohalt tuleb arvestada, et kõik projekti eelarve read oleks kooskõlas seadusaktidega. Püsikulude katmine Projekt kulutab ka ressursse, mis ei ole ainult projekti käsutuses. Näiteks võib projektil olla kontor taolteja/sihtgrupi ruumides. Kontorikulud tuleks määratleda kas projekti poolt makstava rendina või taotleja/sihtgrupi omapanusena. Selliseid kulusid arvestatakse tavaliselt proportsionaalselt projekti otstarbeks kasutatava protsendiosana kogukuludest. 20 21 4. PROJEKTI PLAAN Planeerimise (kavandamise) tulemus vormistatakse plaanina, mille eesmärk on luau kõikehõlmav ülevaade projekti teostamisest. Projekti kavandamiseks peavad olema:

jm sarnast tüüpi kulutused. ETTEVÕTTE PÜSIKULUD Kommunaalteenused. Igal firmal on vee, elektri ja teiste kommunaalteenuste tarbimisvajadus. Tihti kasutatakse ka renditud hooneid või ruume, mis kõik tuleb kulutuste kalkuleerimisel arvesse võtta. Administratsiooni palgad. Siia kuuluvad nende töötajate palgad, kes ei ole tootmisprotsessiga otseselt seotud: juhataja, raamatupidaja, sekretär jne. Ärge unustage lisada sotsiaal- ja ravikindlustuse 33%. Kontorikulud. Telefon, paber, postikulud jms. Põhivahendite amortisatsioon. Arvuta amotisatsioonikulu vastavalt raamatupidamise sise-eeskirjades kehtestatud kulumi arvestamise reeglitele. 15 Reklaam. Hinda, kui palju tuleks ja oleks otstarbekas ning võimalik reklaamiks kulutada. Reklaami viis ja

37 Firma suurusest, eesmärkidest ja võimalustest Firma finantssituatsioonist Turu suurusest Tarbijate paiknemisest turul, sihtauditooriumi iseloomust Toote iseloomust (sh ka toote elutsüklist) Võimalikest müügimahtudest Turunduse eelarves peaksid olema välja toodud kõik turundusega seotud otsesed ja kaudsed kulud. Välja tuleks tuua: Kulutused turundusorganisatsioonile Kontorikulud Kulutused turunduskomponentidele: Toodetootearendus, toote parendamine jmt Hindvõimalikud allahindlused, hinnakirjad, komisjontasud jmt Turustustranspordikulud, ladustamine, pakendamine, tellimuskulud, võimalikud soodustused erinevatele turustuskanalitele jmt Turunduskommunikatsioonreklaamikulud, müügitoetus, müügiorganisatsioon, avalikud suhted jmt Kindlasti tuleks arvestada ka müügiorganisatsiooni kuludega, tellimuskuludega, jaotuskanalite kuludega jmt

müümisega. Püsikulud on kulud, mis jäävad uurimisperioodil muutumatuks erinevate tegevusmahtude juures teatud ajaperioodil. Kogu püsikulu ei muutu toodete (kuluobjektide) arvu muutumisel. Püsikuludeks võivad olla maa rent, hoone, seadmed, küte, telefon, stabiilne tööjõud, juhtkonna palgad, auto või mõne muu sõiduvahendi ekspluatatsioon, raamatupidamine, koristustööd, regulaarsed kontorikulud (paber, postikulud), turunduskulud, laenu tagasimaksed ja paljud teised. Püsikulud 01() 02 () 03 () 04 () 05 () 06 () A1 () Kommunaalteenused 50 100 200 200 200 1300 Administratsiooni palgad 412,9 412,9 412,9 412,9 412,9 412,9 9634,80 Reklaam 100 100 200 200 200 800

püsikuludega. Püsikulud on tavaliselt järgmised kulud. Tööjõukulu - siia kuuluvad nende töötajate palgad, kes ei ole otseselt seotud tootmisprotsessiga ning keda ei tasustata tükipalga põhimõttel (juhataja, raamatupidaja, sekretär). Ka siin ei tohi unustada lisanduvaid makse. Rendikulud – kõik hooned ja seadmed, mida kavatsetakse rentida, tuleb arvesse võtta püsikuludena. Remondi ja hoolduskulud - järgivad sama põhimõtet - olgu tegemist hoonete või seadmetega. Kontorikulud – kõik büroos tekkivad kulud on üldjuhul püsikulud (paber, postikulu, tahm). Transpordikulud – üldjuhul püsikulud, kuid kaupade veona on võimalik teatud juhtudel lugeda see muutuvkuluks (nt kullerteenus maksab kindla summa). Transporditeenust osutavatel ettevõtetel võib suur hulk transpordiga seonduvaid kulusid olla samuti muutuvkulud. Reklaam – kiputase pidama muutuvkuludeks, sest reklaam suurendab müügikoguseid. Kuna reklaam

eurot kuus. Leping oli sõlmitud 2 aastaks. Vastavalt mänedzerilepingule toimusid kõik T. tegevused MTÜ direktori järelevaatuse all ning selle strateegiast ja prioriteetidest lähtuvalt. Igapäevaselt suhtlesid mänedzer ja direktor e-kirjade ja telefoni vahendusel. T. võttis omale 3 abiks assistendi M.-i, kelle tööandjaks oli MTÜ. MTÜ tasus T. kontorikulud ja tehnilise varustuse (arvuti- ja telefonikulu) eest. Lepingus ei olnud märgitud T. puhkuse kestust. Peale 4 kuud kestnud töötamist MTÜ T.-le enam töötasu ei maksnud. T. pöörduse kohtusse nõudega lugeda sõlmitud leping töölepinguks ning mõista MTÜ-lt välja saamata töötasu ja viivised vastavat tööseadustes ettenähtule. MTÜ T. hagiga ei nõustunud, selgitades, et sõlmitud lepingu puhul oli tegemist sisuliselt

Lepingu järgi töötas T. täistööajaga ning tema töötasu koos lisatasuga oli 1 700 eurot kuus. Leping oli sõlmitud 2 aastaks. Vastavalt mänedžerilepingule toimusid kõik T. tegevused MTÜ direktori järelevaatuse all ning selle strateegiast ja prioriteetidest lähtuvalt. Igapäevaselt suhtlesid mänedžer ja direktor e- kirjade ja telefoni vahendusel. T. võttis omale abiks assistendi M.-i, kelle tööandjaks oli MTÜ. MTÜ tasus T. kontorikulud ja tehnilise varustuse (arvuti- ja telefonikulu) eest. Lepingus ei olnud märgitud T. puhkuse kestust. Peale 4 kuud kestnud töötamist MTÜ T.-le enam töötasu ei maksnud. T. pöörduse kohtusse nõudega lugeda sõlmitud leping töölepinguks ning mõista MTÜ-lt välja saamata töötasu ja viivised. MTÜ T. hagiga ei nõustunud, selgitades, et sõlmitud lepingu puhul oli tegemist sisuliselt käsunduslepinguga, sest pooltevaheline leping oli