SISSEJUHATUS Minu uuringu teemaks oli ,,Mis oleks Sinu jaoks MINIMAALNE rahasumma, millega oleksid võimeline ära elama kuu aega?" Tänapäeval on väga aktuaalne teema liiga kiire elukallinemine ja igakuine sissetulek. Teadaolevalt ei taha teine esimesele aga mitte kuidagi järele jõuda. Seega peame iga päev tegema valikuid, mida endale lubada ja mida mitte. Kuid kas tegelikult meie valikud on piisavalt vajalikud? Kas me lubame endale rohkem, kui tegelikult vaja? Ainetöö eesmärgiks ei olnud teada saada kellegi igakuine sissetulek või milleks ja kuhu see

Ülevaade Eesti turul pakutavatest hoiustamisvõimalustest Raha hoiustamine tähendab oma raha panga kätte usaldamist ning seeläbi hoiustatava rahasumma kasvatamist intresside näol. Pankade kasu raha hoiustamise juures on see, et pangad saavad lisaraha, mida kasutada (kuid nad peavad olema kindlad, et saavad kliendile raha hiljem tagasi maksta). Oma esitluses toon välja enda arvates suuremad ja tähtsamad pangad, milleks on Swedbank, SEB, Danskepank, LHV Pank, Nordea Pank ning Krediidipank. Lähemalt on kirjeldatud Swedbanki ja SEB hoiustamisvõimalusi ning tingimusi, lisaks on toodud teiste eelpool nimetatud pankade hoiustamisvõimalused. Tuleb ka ära mainida, et vaatluse alla on võetud ainult erakliendile pakutavad hoiustamisvõimalused. Swedbank pakub oma eraklientidele kolme hoiustamisvõimalust: kogumishoius, tähtajaline hoius ning investeerimishoius. Kogumishoiuse plussiks on see, et alustada saab väikeste summadega. Hoiu...

Ülevaade Eesti turul pakutavatest hoiustamisvõimalustest Teemad Mis on hoiustamine? Võimalikud hoiustamisvõimalused erakliendile Swedbank SEB Danskebank LHV Pank Nordea Krediidipank 2 Hoiustamine Raha kasvatamine 3 Swedbank - kogumishoius Hoiuse saab avada eurodes või USA dollarites Sissemakse alates 6 eurot või 100 USA dollarit Hoiutähtaeg 6, 9 või 12 kuud Raha juurdemaksmine hoiutähtaja jooksul enda valitud summas Intress kantakse hoiukuu lõpus arvele 4 Swedbank - kogumishoius EUR USD Min 6 100 6 kuud 0,06 0,20 9 kuud 0,16 0,45 12 kuud 0,26 0,65 5 Swedbank tähtajaline hoius Hoiuse saab avada: EUR, USD, SEK, GBP, NOK, LTL, LVL, CAD ja AUD Sissemakse alates 190 eurost ...

LAENULEPING Käesoleva laenulepingu (edaspidi: Leping) on sõlminud [kuupäev], [koht] (1) [Laenuandja nimi], registrikoodiga [registrikood] / isikukoodiga [isikukood] (mittevajalik ära kustutada), asukohaga [aadress], mida esindab juhatuse liige [juhatuse liikme nimi] (edaspidi: Laenuandja) ja (2) [Laenusaaja nimi], registrikoodiga [registrikood] / isikukoodiga [isikukood] (mittevajalik ära kustutada), [asukohaga [aadress], mida esindab juhatuse liige [juhatuse liikme nimi] (edaspidi: Laenusaaja), edaspidi viidatud ka kui Pool või ühiselt kui Pooled, alljärgnevas: 1. Laen ja selle üleandmine 1.1. Laenuandja annab Laenusaajale laenu [summa] Eurot (edaspidi Laen). 1.2. Laenuandja kohustub Laenusaajale Laenu üle andma hiljemalt [kuupäev]. Laenu üleandmine toimub Laenu kandmisega Laenusaaja poolt määratud ar...

GARANTIIKIRI Käesolev garantiikiri (edaspidi: Garantii) on väljastatud [kuupäev], [asukoht] (1) [Garantii andja nimi], registrikoodiga [registrikood], asukohaga [aadress], mida esindab juhatuse liige [juhatuse liikme nimi] (edaspidi: Garantii andja), (2) [Garantii saaja nimi], registrikoodiga [registrikood], asukohaga [aadress], mida esindab juhatuse liige [juhatuse liikme nimi] (edaspidi: Garantii saaja) ja (3) [Võlgniku nimi], registrikoodiga [registrikood], asukohaga [aadress], mida esindab juhatuse liige [juhatuse liikme nimi] (edaspidi: Võlgnik) võttes arvesse, et (i) Garantii saaja ning Võlgnik on sõlminud [kuupäev] [lepingu liik]lepingu (edaspidi: Leping) [Lepingu eesmärk, otstarve]; (ii) Garantii saaja nõuab Võlgnikult ...

Põhisumma täna saadud või investeeritud rahasumma. Intress- rahasumma, mis tasutakse või saadakse raha kasutamise eest Intressimäär laenuks saadud või antud raha hind (väljendatakse %-des) Liitmakse rahasumma, mis tasutakse või saadakse tagasimaksmise tähtajal (sisaldab põhisummat kui ka intresse) intress= liitmakse- põhisumma intressimäär=intress/põhisumma*100% nüüdisväärtus- PV-tulevikus tehtavate maksete arvutuslik olevikuväärtus tulevane väärtus- FV- olevikus investeeriutud rahasummade väärtus tulevikus.

Maakler peab säilitama oma maakleritegevusega seotud dokumente niikaua, kuni nendel dokumentidel on tähtsus käsundiandja huvide kaitsmisel, mitte aga vähem kui kolm aastat. Üürilepingu mõiste Üürilepinguga kohustub üks isik (üürileandja) andma teisele isikule (üürnikule) kasutamiseks asja ja üürnik kohustub maksma üürileandjale selle eest tasu (üüri). . Laenulepingu mõiste (1) Laenulepinguga kohustub üks isik (laenuandja) andma teisele isikule (laenusaaja) rahasumma või asendatava asja (laen), laenusaaja aga kohustub tagasi maksma sama rahasumma või tagastama sama liiki asja samas koguses ja sama kvaliteediga. (2) Isik, kes võlgneb rahasumma või asendatava asja muul õiguslikul alusel, võib võlausaldajaga kokku leppida, et rahasumma või asi võlgnetakse laenuna. Kui intressimäär ei ole lepingus kokku lepitud, eeldatakse, et selleks on harilik määr, mis on tavaline sama liiki laenude puhul ajal ja kohas, millal ja kus laen

Leida tõenäosus, et kauplus sai rohkem kui kaks katkist pudelit. 0 0,049787068 P(a) 0,57681 1 0,149361205 2 0,224041808 0,423190081 4. (5) Rahakotis on 6 münti, 2 20-sendilist ja 4 50-sendilist. Juhuslikult võeti kolm münti. Saadus raha juhuslik suurus. Leida selle keskväärtus ja dispersioon ning joonistada jaotusfunktsiooni graafik. Graa märkida ära oluliste punktide väärtused. 2 kahekümnelist 4 viiekümnelist x- rahasumma x1 90 20;20;50 0,066667 20;50;20 0,066667 50;20;20 0,066667 0,2 120 20;50;50 0,2 50;20;50 0,2 50;50;20 0,2 0,6 150 50;50;50 0,2 1 Jaotustabel xi pi xi*pi xi^0*pi

Vt. näide lisa 1); _ turuvõrdlustel tuginevad meetodid väärtuse hindamise aluseks on analoogiliste objektidega turul tehtud tehingud (kinnisvara, masinad, seadmed ja sõidukid, võimalusel ka väärtpaberite hindamiseks). 5. Mis on raha ajaväärtus? Raha ajaväärtus ehk hetkeväärtus on kaupade ja teenuste hulk, mida saab raha eest mingil hetkel osta. 6. Mis on raha tulevikuväärtus? Raha tulevikuväärtus (FV, future value) on raha väärtus tulevikus, milleni tänane rahasumma aja jooksul kasvab antud intressimäära juures. Raha tulevikuväärtuse arvutamiseks on kaks moodust. Esiteks saab arvutada raha tulevikuväärtuse, kui perioodis on üks juurdearvestuse kord, perioodi lõpus. Sellisel juhul saab seda arvutada järgmise valemi abil: FV n = PV (1 + i)n PV - algsumma i - intressimäär aastas n - perioodide arv (aastat) Panka hoiustati näiteks 5000 eurot (PV), tähtajaga 2 (n) aastat ja intressimääraga 2,5% (i) aastas

D Debiteerimine – Konto deebetipoolele kirjendamine, s.o. sissekande tegemine konto vasakule poolele, millega konto käive kasvab ja saldo muutub. Deebet – Konto vasak pool, millesse tehtud kirjendite summa võrra aktivakontode saldo suureneb ja passivakontode saldo väheneb. Debitoorne võlgnevus – Summad, mis tõenäoliselt laekuvad ettevõttele klientidelt neile müüdud toodangu või teenuse eest. Deposiit – Hoius, hoiule antud rahasumma või muud likviidsed varad. Deviisid – Kõik välisrahas maksevahendid alates välisriikide paberrahast ja väärtpaberitest ning lõpetades välisvekslitega. Diskonto – Veksli ennetähtaegsel väljaostmsel või edasiandmisel võlasumma nimiväärtusest tehtav mahaarvatis; võlakohustuse tähtpäevaväärtuse ja tema eest enne tähtpäeva saadava väljamakse vahe. Diskontomäär – Protsentides väljendatud osa veksli summast, mille diskonteeriv pank nõuab endale,

Kuna pangaautomaadid on ühenduses vastava panga interneti serveriga, siis ei saa sa võtta rohkem raha välja kui sul pangakaardi peal on. Nüüd tuleb valida endale rahatäht, mille sa tahad enda pangakontolt ära võtta. Kui see on tehtud, siis teeb pangaautomaat ülikiire kontrolli vastava panga serveriga, et kontrollida kas sellel kaardil on piisavalt raha. Kui on, siis hakkab tööle raha jaotusmehhanism. Raha jaotusmehhanismil on väikene silm, mis võtab täpse rahasumma raha kassettidest välja ja siis liigub sinu rahasumma raha väljumise avasse. Kui sa tahad saada ka kviitungit, siis on pangaautomaat juba kõik sinu toimetused ära salvestanud sinu panga päevikusse, mille saad ka soovi korral välja printida. Samuti saad sa enda pangaautomaadi väljavõtteid ja muid makseid vaadata ka oma internetipangast. Pilt: www.google.com/images Pilt: www.google.com/images

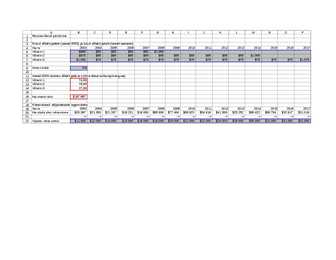

12 Võlakiri 1 74,00 13 Võlakiri 2 79,00 14 Võlakiri 3 27,00 15 16 Kasutatud raha $197 887 17 18 Kitsendused väljamaksete tegemiseks 19 Aasta 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 20 Kasutada olev rahasumma $20 387 $21 363 $21 337 $19 231 $16 000 $85 600 $77 464 $66 923 $54 919 $41 396 $25 252 $86 422 $60 704 $32 917 $31 019 21 >= >= >= >= >= >= >= >= >= >= >= >= >= >= >=

eest ette, kui kohus asjaolusid arvestades ei ole otsustanud teisiti. Kõrvalkohustused Kõrvalkohustusteks on eelkõige: 1) käendamisest ja garantii andmisest tulenevad kohustused; 2) käsiraha andmisest tulenevad kohustused; 3) leppetrahvi kokkuleppimisest tulenevad kohustused. Käsiraha Käsirahaks on ühe lepingupoole poolt teisele lepingupoolele lepingu sõlmimise tõendamiseks ja selle täitmise tagamiseks antud rahasumma. Käsirahaga tagatud lepingu täitmise korral eeldatakse, et käsiraha arvestatakse võlgnetava kohustuse täitmise katteks, täitmise võimatuse korral aga käsiraha tagastatakse. Leppetrahv Leppetrahv on lepingus ettenähtud lepingut rikkunud lepingupoole kohustus maksta kahjustatud lepingupoolele lepingus määratud rahasumma. Võlasuhte lõpetamise alused Võlasuhe lõpeb: 1) kohase täitmisega; 2) tasaarvestusega; 3) kokkulangemisega;

Ümardage raha sajandikeni. 12,024 EURi; 3,4591 EURi; 1,189 EURi; 0,7249 EURi; 5,093 EURi; 8,0072 EURi; 2,027 EURi; 0,0568 EURi. Ülesanne 2. Kasutades Tavid ASi 27.10.13 valuutakursside tabelit, avaldage eurodes (müük): 275 SEK; 892 USD; 435 GBP; 1087 RBL; 654 PLN; 567 EGP. Ülesanne 3. Leidke Tavid ASi tabelit kasutades (ost), kui suur on USD väärtus Poola zlottides ja Rootsi kroonides. Vastus andke 4 kohaga pärast koma. Ülesanne 4. Olgu antud x EUR ja tähistagu y selle rahasumma väärtust Leedu littides. Esitage valemina seos x-i ja y-i vahel (ost) ning kujutage see seos graafiliselt. Mis liiki seosega on tegemist? Mida on saadud graafiku abil võimalik leida? Ülesanne 5. Eesti pere võõrustab Rootsi peret ja maksab lõuna eest kokku 56 eurot. Rootsi pereisa kuu sissetulek on 17600 SEKi ja võõrustajal 1250 EURi. Mitu protsenti kummagi pereisa sissetulekust kulus lõuna eest tasumiseks (Tavid AS müük). Ülesanne 6

Hinnakujundus: netohind=Sisseostu hind+juurdehindlus(kulud+kasum) müügihind=Netohind+käibemaks(20%) Palgad: Brutopalk=Netopalk+töötuskindlustus(2%)+pensioni maks(2%) +tulumaks(21%) Tööjõukulu(brutopalgast)-sotsiaalmaks(33%)+töötuskindlustusmaks(1%) Lihtintress: S-Lõppsumma I=Prt P-põhisumma S=P+I r-intressi määr aastas S-P(1+rt) I-teenitav intress Liitintress: S log n= P n-kapitalisatsiooni periood log (1+i) i= √ n S P j-aasta intressimäär S=P(1+i)n m-kapitalisatsioonide arv aastas I=P[(1+i)n-1] i-intressimäär kapitalisatsiooni perioodi kohta J=mi t-tehingu kestvus aastates t=N/K N-tehingu kestvus päevades K-päevade arv Raha nüüdisväärtus: S Liht...

4 0,136137 m 5 0,046675 6 0,010002 7 0,001225 8 6,6E-005 NB! kõige tõenäosem on 2 (jooniselt puudu 0 seega m väärtused nihkuvad paremale) Ülesanne 5 Rahakotis on 7 münti - 3 kümnesendilist ja 4 kahekümnelist. Rahakotist võetakse juhuslikult 3 münti. Saadud rahasumma on juhuslik suurus x. Leida juhusliku suuruse: a) võimalikud üksikväärtused; b) üksikväärtuste tõenäosused; c) keskväärtus; d) dispersioon; e) jaotusfunkt.graafik. Rahakotis on võtan 3 münti ja on võimalik saada 3*10 30 (10+10+10) 4*20 40 (10+10+20) münti 50 (10+20+20) 60 (20+20+20) a,b) võimalikud üksikväärtused ja nende tõenäosused

liisingud, omakapital) kaalutud keskmist hinda. Kui kogukapitalirentaablus ületab kapitali hinda, töötab ettevõte kasumlikult. 15. Mida näitavad riskid? Risk ehk riisiko on otsusega kaasnev võimalus või tõenäosus, et selle elluviimisega kaasnevad soovimatud tagajärjed, nt kahju tekkimine. 16. Raha nüüdisväärtus ja tulevikuväärtus Raha tulevikuväärtus (FV, future value) on raha väärtus tulevikus, milleni tänane rahasumma aja jooksul kasvab antud intressimäära juures. Raha väärtust tulevikus mõjutavad kolm põhitegurit: algsumma – tänane saadud või investeeritud rahasumma; intressisumma – raha kasutamise eest või laenu andmisel teenitud rahasumma; ajaperiood – aeg või perioodide arv, mille jooksul toimub intressi arvutamine. Raha ajaväärtus ehk hetkeväärtus on kaupade ja teenuste hulk, mida saab raha eest mingil hetkel osta. 17. Investeerimisprojektide olemus ja hindamine

Leppetrahvi tähendus ja kasutamine töösuhetes Leppetrahv on lepingus ettenähtud lepingut rikkunud lepingupoole kohustus maksta kahjustatud lepingupoolele lepingus määratud rahasumma Kui tasumisele kuuluv leppetrahv on ebamõistlikult suur, võib kohus seda leppetrahvi maksmiseks kohustatud lepingupoole nõudmisel vähendada mõistliku suuruseni, arvestades eelkõige kohustuse täitmise ulatust tema poolt, teise lepingupoole õigustatud huvi ja lepingupoolte majanduslikku seisundit. Leppetrahvi sisu on teatud rahasumma kokkuleppimine, mida oma kohustust rikkunud pool peab maksma teisele poolele.

muuga võlausaldajale tagasi maksma. Selleks, et võlgu jäämine ja tasumisega viivitamine oleks pigem harv nähtus, tuleb võlgnevustega tegeleda ja seda eelkõige läbi ennetustegevuse. Tegelikus elus tuleks aga uurida võlaõigusseadust lähemalt, kui antud viis teemat, sest töös käsitletu on vaid väike osa sellest, mis on võlaõigusseadus. 4 2. VIIVIS Viivis on rahasumma, mille tasumist võlausaldaja saab võlgniku käest nõuda, juhul kui võlgnik viivitab rahalise kohustuse täitmisega. Viivist aetakse tihti segamini intressiga, kuid need on erinevad mõisted. Viivis on üks õiguskaitsevahenditest. Intress on kokkulepitud tasu raha kasutamise eest, viivis aga hüvitis raha tähtaegselt tagastamata jätmisest tuleneva eeldusliku kahju eest. Riigikohus on intressi ja viivise

frantsiisiandjale kuuluvat õiguste ja teabe kogumit, muu hulgas õigust frantsiisiandja kaubamärgile, ärilisele tähtsusele ja oskusteabele. 3 Ehitise ajutise kasutamise leping Tasuta kasutamise leping Laenuleping ja krediidilepingud tsiviilõigusega leping, millega üks isik (laenuandja) kohustub andma teisele isikule (laenusaaja) rahasumma või asendatava asja (laenud) ning laenusaaja kohustub tagasi maksma sama rahasumma või tagastama sama liiki asja samas koguses ja sama kvaliteediga. Kindlustusleping osapoolte vaheline kirjalik leping kindlustusriski ülevõtmiseks ja riski realiseerumisel kahju hüvitamiseks Kahjukindlustus Elukindlustus Õnnetusjuhtumikindlustus *Toetamislepingud Elurendis Ülalpidamisleping Kompromissileping Seltsinguleping isikuteühenuds, mis on asustatud lepingulise ühinemise teel ühise

kokkulepe on asjaolude kohaselt võlausaldaja suhtes äärmiselt ebaõiglane. Sissenõudmiskulude hüvitamise välistamise korral eeldatakse, et see on võlausaldaja suhtes äärmiselt ebaõiglane. Käesolevat paragrahvi ei kohaldata tarbijast võlgnikule. 3 2 LEPPETRAHV Leppetrahv on lepingus ettenähtud lepingut rikkunud lepingupoole kohustus maksta kahjustatud lepingupoolele lepingus määratud rahasumma (VÕS § 158 lg 1). Lepingute sõlmimisel on kasulik mõelda võimalusele, et sõlmitud kokkuleppeid võidakse rikkuda. Üks meetod enda õiguste kaitsmiseks ning kiiremaks probleemide lahendamiseks on leppetrahvi lisamine lepingusse. Leppetrahvil on muude kahju hüvitamiseks kasutatavate õiguskaitsevahendite ees mitmeid eeliseid. Leppetrahvi nõudmisel ei ole vajalik tõendada reaalselt tekkinud kahju, vaid

5 1.4 Kindlustusleping Antud osas keskendutakse erinevatele kindlustustele ja nende õigusnormidele. Käsitletakse kindlustuslepingut, kahjukindlustust, elukindlustust, õnnetusjuhtumikindlustust ja ravikindlustuslepinguid. Kindlustuslepinguga kohustub üks isik (kindlustusandja) kindlustusjuhtumi toimumisel hüvitama kindlustusjuhtumi tõttu tekkinud kahju või maksma kokkulepitud rahasumma ühekordselt või osadena või täitma lepingu muul kokkulepitud viisil (kindlustusandja täitmise kohustus). Teine isik (kindlustusvõtja) kohustub tasuma kindlustusandjale kindlustusmakseid. Elukindlustuse korral peab kindlustusandja kindlustatud isiku teatud eluea saabumise, tema abiellumise või surma või lapse sünni puhul vastavalt lepingule maksma soodustatud isikule kokkulepitud summa kas ühekordse väljamaksena või perioodiliste väljamaksetena.

4. Kaup, mille parim enne on möödas, peab olema muust kaubast eraldatud ja hoiatavalt märgistatud. Kaupa, mille kõlblik kuni on möödas, ei tohi müüa. 5. Ei tohi seada tingimust, et ühe kauba ostmisel peab ostma ka teise. Sisemajanduse koguprodukt SKP üldine rahvuslik tulu, mis näitab ühiskonna rikkuse taset. Inflatsioon üldine hinnatõus, millega kaasneb raha väärtuse langus ja ostujõu vähenemine. Nominaaltulu rahasumma, mida inimene palgana saab. Reaaltulu kaupade ja teenuste hulk, mida inimene saab osta rahalise sissetuleku eest. Elukallidus elatusmaksumus, summa, mille leibkond kulutab aasta jooksul. Tarbijahinna indeks THI, statistiline näitaja elukalliduse mõõtmiseks. Toimetulekuressursid vahendid, ehk ressursid, mis mõjutavad inimese toimetulekut. Absoluutne vaesus; Sotsiaalne tõrjutus on olukord, kus inimesel napib toitu, riideid, vahendeid elamiseks.

kohaselt kohustus Kostja tasuma müügilepingu alusel saadud ettemaksu laenuna Hagejale laenulepingus sätestatud tingimustel. Kostja oma laenulepingust tulenevaid kohustusi ei täitnud ning Hageja ütles 2. oktoobril 2012.a. Laenulepingu üles (lisa 3). Kostja edastas 15. oktoobril 2012.a. Hagejale kirja (lisa 4), milles kinnitas, et ei ole laenusummat tasunud. 1 II Õiguslikud põhjendused 2.1 VÕS § 396 lg 2 sätestab, et isik, kes võlgneb rahasumma või asendatava asja muul õiguslikul alusel, võib võlausaldajaga kokku leppida, et rahasumma või asi võlgnetakse laenuna. 2.2 VÕS § 9 lg 1 kohaselt sõlmitakse leping pakkumuse esitamise ja sellele nõustumuse andmisega, samuti muul viisil vastastikuse tahteavalduste vahetamise teel, kui on piisavalt selge, et lepingupooled on saavutanud kokkuleppe. Antud juhul vahetasid Hageja ja Kostja 28. jaanuaril 2012.a tahteavaldusi allkirjastades laenulepingu, kus on

Uus 63a-54 50606 TARTU [email protected] +372 55876738 Kostja: Juku 395123547 Aardla 56 50603 TARTU [email protected] +37258789878 HAGIAVALDUS 4000 euro nõudmiseks Hagihind - 4000 Mina sõlmisin kostjaga (Juku) 20.03.2012 lammaste ostu-müügilepingu, kus kinnitasime, et müün temale 20 lammast, kokku 8000 euro eest. Sama lepinguga andis kostja lubaduse, et ostetud 20 lamba eest maksab ta raha minu pangaarvele kahes osas: 4000 eurot 20.maiks 2012 ja 4000 eurot 20.juuniks 2012. Esimese rahasumma maksis kostja tähtaegselt. Teine osamakse tähtaegselt minu pangaarvele ei laekunud. 22. juunil 2012 ma helistasin kostjale ja palusin tal raha koheselt ära maksta. Kostja vabandas ja ütles, et tal on hetkel rahalised raskused ja ta suudab võlgu oleva rahasumma ära maksta 20.juuliks, kuid oma lubadust ta ei täitnud. 2012 aasta augustikuus ma helistasin uuesti kostjale. Nüüd ta ütles, et läks välismaale tööle ja tuleb septembrikuus ning siis maksab koheselt mulle raha ära

Pere-eelarve 2.tund Säästmine, investeerimine ja laenamine Mis on raha? Raha on makse- ja vahetusvahend. Raha on arvestusühik. Raha on säästu-ja hoiuvahend. Raha on majanduse indikaator. · Mõiste ostujõud väljendab millise rahasumma eest on võimalik omandada kaupade ja teenuste kogust ning kvaliteeti. · Inflatsioon on üldine toodete ja teenuste hinnataseme tõus ehk raha väärtuse langus. · Deflatsioon on inflatsiooni vastandprotsess, kus hinnatase langeb ja raha väärtus kasvab. · Säästmine on raha kogumine tulevasteks väljaminekuteks. · Investeerimine on raha paigutamine tulu toovatesse varadesse pikemaks ajaks. · Säästuvõimaluste leidmiseks on tarvis teha eelarve või finantsplaan. · Väärtpaberiturg ehk börs on virtuaalne keskkond, kus tehakse tehinguid aktsiate, võlakirjade jt. väärtbaberitega. · Aktsia nimiväärtus ehk nominaalväärtus on võrdne ettevõtte asutamisel tehtud sissemaksega ühe aktsia kohta. · Akts...

kahjude katmiseks, ettenägematute ja ootamatult esinevate kahjude hüvitamiseks eelnevalt kokkulepitud alusel. 3. Millised on kindlustusandja põhikohustused lähtuvalt võlaõigusseadusest ja tüüptingimustest? § 422 lg 1 sätestab, et Kindlustuslepinguga kohustub üks isik (kindlustusandja) kindlustusjuhtumi toimumisel hüvitama kindlustusjuhtumi tõttu tekkinud kahju või maksma kokkulepitud rahasumma ühekordselt või osadena või täitma lepingu muul kokkulepitud viisil (kindlustusandja täitmise kohustus). Swebanki tüüptingimustest lähtudes: Kindlustusandjal on ka teatamiskohustus, mis tähendab, et kui kindlustuslepingu kehtivuse ajal muutub kindlustusanda nimi, õiguslik vorm, aadress või selle kontori aadress, kus kindlustusleping sõlmiti, või kindlustusjärelevalve aadress, teatav kindlustustusandja sellest kindlustusvõtjale elektrooniliselt või avaldab teate internetis.

kokkuleppimisest Käendus-käendaja kohustub kolmanda isiku võlausaldaja ees vastutama põhivõlgniku kohustuse täitmise eest Garantii-oma majandus-või kutsetegevuses tegutseva isiku lepinguga võetud kohustust võlausaldaja suhtes, et garant täidab võlausaldaja nõudel garantiist tuleneva kohustuse Käsiraha, üks lepingupool annab teisele lepingusõlmimise tõendamiseks ja selle täitmise tagamiseks antud rahasumma Leppetrahv-lepingus ettenähtud lepingut rikkunud poole kohustus maksta kahjustatud pooolele lepingus määratud rahasumma Võlasuhte lõppemine:kohane täitmine, tasaarvestus,kokkulangemine,võlasuhte lõpetamine kokkuleppega,lepingust taganemine,ülesütlemine, FIE surmk,kui kohustust ei saa täita tema isikliku osavõtuta, FIEst võlausaldaja surm, kui kohustus tuli täita isiklikult võlausaldajale Tasaarvestus(kompromiss) ei lubata tasaarvestada: ülalpidamise nõuet, tervise kahjustamise

b. Pangad hoiavad hoiuseid üksnes nende ohutuse tagamiseks. c. Pangalaenud on rahamassi täiendus. d. Rahaasutuste keskne funktsioon on laenu andmine laenuvõtjatele. _d__ 11. Pangareservid on a. summad, mida pangad laenavad teistele pankadele. b. summad, mis on tuleviku investeeringute tarvis kõrvale pandud. c. klientide tähtajaliste hoiuste kogusumma. d. tähtsajaliste hoiuste protsent, mille pank peab kõrvale panema. __c_ 12. Maksimaalne rahasumma, mida kommertspangad võivad luua, sõltub nõudmisest laenude järele ja a. sularahakogusest. b. ülemääraste reservide kogusest. c. kulla- ja hõbedavarudest. d. Keskpanga poolt emiteeritud rahatähtede hulgast. 2 Junior Achievementi Arengufond _d__ 13. Tiina Tarvas sai maavalitsusest oma töö eest 1000 krooni

•turuvõrdlustel tuginevad meetodid – väärtuse hindamise aluseks on analoogiliste objektidega turul tehtud tehingud (kinnisvara, masinad, seadmed ja sõidukid, võimalusel ka väärtpaberite hindamiseks). 5 Mis on raha ajaväärtus? Raha ajaväärtus ehk hetkeväärtus on kaupade ja teenuste hulk, mida saab raha eest mingil hetkel osta. 6 Mis on raha tulevikuväärtus? Raha tulevikuväärtus (FV, future value) on raha väärtus tulevikus, milleni tänane rahasumma aja jooksul kasvab antud intressimäära juures. 7 Raha väärtust tulevikus mõjutavad kolm põhitegurit? AIA algsumma – tänane saadud või investeeritud rahasumma; intressisumma – raha kasutamise eest või laenu andmisel teenitud rahasumma või ka inflatsioon; ajaperiood – aeg või perioodide arv, mille jooksul toimub intressi arvutamine. 8 Mis on raha nüüdisväärtus?

Rahasumma tulevikuv liitintressina. Fn=P*(1+i)n (Tabel 1). 1)1500kr hoiustatake 3a i-m 6%.Kui palju saadakse hoiustamistähtajal intressi? F=1500*(1+0,06) 3=1500*1,1910=1786,5. 2)Investeeriti 30000kr 2a liiti-m 13%a.Leia rahasumma tulevikuv. F=30000*(1+0,13)2=30000*1,2769=38307. 3)H.Kurvits sai 22 ja kingiks 50 000,kulutab siis kui on 30.Panebraha 8a hoiusesse,mis teenib 7%a. Kui palju raha on 30 sp? F=50000*(1+0,07)8=50000*1,71819=85909,31. F=P(1+i/m)m*n. 1)Ettevõtja hoiustab 2a 34600kr a i-m 4%.Kui suur summa saadakse 2a pärast kui arv 2x aastas. F=34600*(1+0,04/2)2*2=34600*1,0824=37452,15. 2)Pank maksab pangakontole i 4% a. Intress kantakse üle korra kuus.Leia 2a jooksul teenitud i-summa, kui algul oli 7000kr.

Kõrb - Taust sõidule kõrbes. Muutujad: Auto1Juht - Esimese autojuhi nimi. Mängija võib ise seda muuta. Auto2Juht - Teise autojuhi nimi. Mängija võib ise seda muuta. Auto3Juht - Kolmanda autojuhi nimi. Mängija võib ise seda muuta. Auto1Koef - Esimese auto võidukoefitsent. Arvutatakse enne igat sõitu uuesti. Auto2Koef - Teise auto võidukoefitsent. Arvutatakse enne igat sõitu uuesti. Auto3Koef - Kolmanda auto võidukoefitsent. Arvutatakse enne igat sõitu uuesti. Raha - Mängija rahasumma. Mängu alguses 20000. Kui raha langeb nulli, siis mäng lõppeb. Panus1 - Mängija poolt sisestatav panus esimesele autole. Panus2 - Mängija poolt sisestatav panus teisele autole. Panus3 - Mängija poolt sisestatav panus kolmandale autole. Nupud: Panustamine - alustab mängu esimese panustamise vooruga. AlustaSõitu - Nupp, millega saab alustada võidusõitu pärast igat panustamiste vooru. LõpetaMäng - Lõpetab mängu suvalisel ajahetkel. Globaalsed muutujad:

Majandus vajab tootmisressursse loodusvarasid, maad, kapitali ja tööjõudu. Majandussüsteemide tüübid: Tavamajandus, plaanimajandus, turumajandus Olukorda, kus mitmed tootjad omavahel ostjate pärast võistlevad, ehk konkureerivad, nimetatakse konkurentsiks. Konkurents on turumajanduse olulisiim tunnus. Peamised turumajandusega seonduvad mõisted on nõudmine, pakkumine, hind ja konkurents. Hind on kauba oluline omadus, mis mõjutab nõudmist ja pakkumist see on rahasumma, mille eest saab kaupa osta. Kauba omahind väljendab kauba tootmiseks tehtud kulutusi, müügihind peab olema sellest kõrgem, et teenida kasumit Olukorda, kus nõudmine ja pakkumine on teatud hinnatasandil võrdsustunud tuntakse turutasakaaluna. Monopol on turuvorm, kus on üks müüa, kes kehtestab hinna, või teenus, millel puudub asenduskaup. Monopolide kontrollimine on konkurentsi tagamise tõhus võimalus. Monopolide kontrollimiseks on enamik arenenud maid vastu võtnud konkurentsi

Mnel kasutusvimalusel on suurem vrtus kui teisel. Nappus - vajadused ja nende rahuldamiseks kttesaadavad ressurssid ei ole omavahel koosklas. Kompromiss - osapooled nustuvad hisseisukohaga ainult osaliselt, ent kituvad nii, nagu nad nustuksid sellega tielikult. Kasum - tulude ja kulude vahe. Turukonkurents - vistlus ostjate ja mjate seas ressursside ja kaupade ostmise ja mmise prast. Ostujud - nudlus, mis on rahaga tagatud; mingi rahasumma eest ostmisel saadav hviste hulk. Tiend e. siduskaup - kaubad, mis sageli koos kasutatakse. Turutasakaal - olukord, kus nutava ja pakutava kauba kogused on mingil hinnatasemel vrdsed. Vaegus e. defitsiit - olukord turul, kus kaupade nudlus letab pakkumise. lejk - olukord turul, mil tarbijad ei soovi osta kogu toodangut, mida mjad antud hinnaga mgis pakuvad.

tunnistada. *puuded tehingu vormis *puuded subjektiivses koosseisus *puuded tehingu sisus 7. Lepinguliste kohustuste tagamise vahendid. Leppetrahv. Hüpoteek. Lepingulise kohustuse täitmise tagamise vahenditeks (kõrvalkohustusteks) on: *leppetrahv *garantii *käendus *käsiraha Leppetrahv on lepingus ettenähtud lepingut rikkunud lepingupoole kohustus maksta kahjustatud lepingupoolele määratud rahasumma. *Võib olla ka tegu, mida peab kohustust rikkunud pool kannatanud poolele tegema. *leppetrahvi abil on võimalik mõjutada võlgnikku lepingulisi kohustusi nõuetekohaselt täitma *kui leppetrahv on kokku lepitud lepingi rikkumise juhuks, siis võib kannatanud pool nõuda lisaks täitmisele ka leppetrahvi maksmist *lepingus võib ette näha, et leppetrahvi makstakse lepingu rikkumisel täitmise asemel Hüpoteek on rahalise kohustuse tagamise vahend, kus panditakse kinnistu. Võlgniku poolt

isiku, võlausaldaja ees, vastutada põhivõlgniku kohustuse täitmise eest) 2) Käsiraha andmisest tulenevad kohustused (Käsirahaks on ühe lepingupoole poolt teisele lepingupoolele lepingu sõlmimise tõendamiseks ja selle täitmise tagamiseks antud rahasumma) 3) Leppetrahvi kokkuleppimisest tulenevad kohustused (On lepingus ettenähtud lepingut rikkunud lepingupoole kohustus maksta kahjustatud lepingupoolele lepingus määratud rahasumma. Ei pea tõendama kahju, piisab rikkumise tõendamisest) 17. Lepingu tõlgendamine Lepingu tõlgendamisel lähtutakse lepingupoolte ühisest tegelikust tahtest. Kui see tahe erineb lepingus kasutatud sõnade üldlevinud tähendusest, on määrav lepingupoolte ühine tahe. Lepingu tõlgendamisel ei või aluseks olla ebaõige tähistus või väljendusviis, mida lepingupooled kasutasid eksimuse tõttu või soovist varjata oma tegelikku tahet. Kui üks

1.Tavamajandus-toodetakse lihtsate tööriistadega ja väikese tootlikusega.Enamiku toodangust tarbib erimaks mis kehtestatakse kindlatele kaupadele, millega kaasnevad negatiivsed välismõjud.Tollimaks- kohapeal oma kogukond või vahetatakse see teistsuguse kauba vastu.Tänapäeval levib tavamajandus kogub riiki sisse ja vaäljaveetavalt kaubalt.) arengumaades-aafrika ja aasia vaesemates piirkondades. Sotsiaalmaks on sihtotstarbeline maks.Sellest laekunud tulu tohib ainult kasutada määratud Plaani-ehk käsumajandus-iseloomulik Nõukogude liidule ja teistele diktatuuririikidele.Poliitikud otstarbeks.33.5% sekkusid suvaliselt mis tõi ainult kahju. 5.Omahind-kauba tootmiseks tehtud kulutused väljendatuna rahas Turumajandus-inimesel on vabadus teha kasulikke valikuid ja otsuseid.Otsustatakse mida, kuidas, ja Turuhind-hind, mille...

3 0,119 0,357 1,071 4 0,040 0,159 0,635 5 0,008 0,040 0,198 1,000 1,7 3,571 0,8 2 3 4 5 6 X(võtmiste arv) 1.rahakotis on 9 münti 5 kahekümnesendilist ja 4 viiekümnesendilist.rahakotist võeti münte esimese 50 sendise sa Saadud rahasumma on juhuslik suurus(x). Leida juh. Suuruse jaotustabel ja keskväärtus. võimalikud variandid P x1 50 50 0,44 x3 70 20+50 0,28 x4 90 20+20+50 0,16 x5 110 20+20+20+50 0,08 x6 130 20+20+20+20+50 0,03

Laenud ja laenamine Hendrik Norman Kalbin Martin Raimla Mis on laen? Laen on võlg mida tõendab dokument millel on alati täpsustatud põhisumma, intress ja tagasimakse kuupäev Laenuandja laenab laenuvõtjale, harilikult teenides kasumit õtab laenu ja peab maksma selle tagasi Laenuvõtja v laenuandjale Intress on rahasumma, mille võlausaldaja saab võlgnikult või hoiustajalt tasuks raha kasutada andmise eest Intressimäär intressi suurus väljendatud protsentides Laenu liigid Laen, kus laenuandjale antakse tagatis -Hüpoteeklaen -Liising Väikelaenud mis on tagatud käändusega või tõestatud sissetuleku alusel -SMS laen -Intressivaba laen -Kiirlaen -Arvelduskrediit -Krediitkaardid -Intressid suuremad kui tagatud laenudel Laenumakse

5 0,007937 0,039683 Keskväärtus: 1,666667 Koostada tabamuste arvu kui juhusliku suuruse jaotustabel. Leida vaadeldava juhusliku suuruse dispersioon. 0,7 0,63 0,5 0,75 0,4 0,72 lised. Rahakotist võeti münte esimese viiekümnesendise saamiseni. Saadud rahasumma on juhuslik suurus. Leida 4 kahekümnelist 3 kahekümnelist 5 viiekümnelist 6 viiekümnelist V: 1,666667 V: uuruse dispersioon. n juhuslik suurus. Leida juhusliku suuruse jaotustabel ja keskväärtus.

nende kodudesse ja jälitavad neid lakkamatult. Mõningatel juhtudel on läinud asi ka politseini välja ning ajakirjanike vastu on taotletud lähenemiskeeldu. Aasia kuulsuste puhul on väga levinud näomaskide ja silminiulatuvate mütside kandmine, et ajakirjanikud neid avalikes kohtades ära ei tunneks ja ahistama ei hakkaks. Nagu juba eelnevalt mainisin, ei ole selline hullumeelne käitumine ajakirjanike poolt enam inimlik hea rahasumma eest ei tasu ära rikkuda teiste inimeste elusid. Kokkuvõttes nõustun väitega, et kuulsuste tõrkus ajakirjanike suhtes on õigustatud.

Turuhind hind, millega kaupu ja teenuseid tegelikult müüakse ja ostetakse Turunõudlus kõik, kus turult midagi ostavad moodustavad turunõudluse Asenduskaup. kaup, mida saad vahetada millegi muu vastu Turutõrked turumajanduse puudus, mis ei võimalda ressursse alati efektiivselt paigutada Kaup toode, mida müüakse Konkurents võistlus Omahind kauba tootmiseks tehtud kulutused väljendatuna rahas Hind rahasumma, mille eest kaupa saab osta Monopol ainuõigus Tootmisressursid kapital, tööjõud, loodusvarad, maa. Pakkumine kaubakogus , mid pakkujad soovivad müüa ja on suutelised valmistama olemasoleva hinna eest. Nõudmine kauba kogus, mida tarbijad soovivad ja on võimelised ostma selle hinna eest. Turg paik, kus kohtuvad kaupu ja teenuseid pakkuvaid ning neid nõudvad inimesed Kaubandus majandustegevus, mis on seotud kaupade ostmisega

Fisher’i intressiteooria, L.W.Ellwood’i tabelid-väärtuste hindamise meetodid ja tabelid. RAHA AJAVÄÄRTUS Mõisted: Lihtintress (simple interest) – intress, mida arvutatakse igal järgneval perioodil ainult algsest põhisummast. Liitintress (compound interest) – intress, mida arvutatakse põhisummalt ning sellele lisandunud eelmiste perioodide intressidelt. Tulevikuväärtus (future value) – olevikus (praegusel ajahetkel) liitintressiga investeeritud rahasumma väärtus tulevikus. Nüüdisväärtus (present value) – tulevase väärtuse pöördväärtus ehk teisisõnu, kui suur on tulevikus saadava rahasumma väärtus täna. Annuiteet, annuiteetne rahavoog (annuity) –püsiva suurusega maksete lõplik jada; annuiteetsel rahavool on kaks tunnust: 1) igal perioodil ilmnevad maksed on ühesuurused ning 2) annuiteetsed maksed ilmnevad kindlaksmääratud ajaperioodi jooksul (nt üks kord aastas viie aasta jooksul või siis ühe aasta jooksul igakuiselt)

24. Inimarengu indeksi määratlemisel ei võeta arvesse: a. Elanikkonaa haridustaset b. Keskkonna seisundit c. Keskmist oodatavat eluiga d. SKP per capita 25. Tööandja seisukohalt tööjõu hinna määrab ära: a. oma variant b. tööpuuduse tase c. tööjõu kvalifikatsioon d. tema piirtootlikkus 26. Elanikkonna keskmised tulud see on a. Rahaliste tulude summa suhe olemasolevasse elannikkonda b. Teatud perioodil sadud rahasumma c. Tarbijahinnaindeksiga korrigeeritud jooksvad tulud, millest lahutatud kohustuslikud maksed ja maksud d. Nominaalsed tulud, millest lahutatud maksud, kohustuslikud maksed ja vabatahtlikud annetused 27. Baasaastal moodustas riigi SKP 10 mlrd . 15 aasta jooksul see kahekordistus ja moodustas 20 mlrj.. Inflatsioon oli sel ajaperioodil 50%. Töövõimelise elanikkonna arv kasvas võrreldes baasperioodiga 10%, millest hõivatute osakaal moodustas 75%

Kõik tema palved ja läkitused olid asjata, sest naime ei pööranud talle mingit tähelepanu. Mehe palved tüütasid naist ning otsustas kavaluse appi võtta. Dianora ütles naisele, kes oli nende vahetalitaja, et hakkab meest armastama, kui ta tekitaks eelseisvaks jaanuarikuuks linna lähedale aia täis rohtu ja lilli nagu maikuul. Naine uskus, et mees ei saa hakkama ja jätab ta rahule. Ansaldo aga otsis inimesi, kes sellega hakkama saak. Ta leidis ühe nõiakuntsniku, kes selle suure rahasumma eest teha lubas. Kui Dianora kuulis, et mees oli palve täitnud, tundis ta antud lubaduse pärast kahetsust ning rääkis oma abikaasale kõik ära. Algul oli mees vihane, kuid andis naisele loa oma lubadus täita. Ta tahtis, et Dianora läheks Ansaldo juurde ja katsuks oma au säilitades lubadusest vabaneda. Nii naine tegigi. Ansaldo küsis, miks naine tema juurde tuli. Dianora rääkis talle mehe käsust. Kuuldud jutt hämmastas meest ja tema kirg muutus kaastundmuseks

MTÜ- Mittetulundusühing- eesmärgiks või põhitegevuseks pole kasumi teenimine majandustegevuse kaudu. FAKTOORING - on ostjatelt laekumata arvete loovutamine, et tagada vajalikul hetkel vaba raha. SIHTASUTUS- eraõiguslik juriidiline isik, mida iseloomustab vara valitsemine ja kasutamine põhikirjaliste eesmärkide saavutamiseks. ( Ei teeni tulu ) PIIRATUD VASTUTUS- Aktsiaseltsi eelis, mis paneb aktsinärile vastutuse ettevõtte võlgade eest üksnes aktsiaseltsi investeeritud rahasumma ulatuses. PIIRAMATU VASTUTUS- Nõudmin, et omanik või omanikud vastutaksid täielikult kõikide äritegevuse kahjude ja võlgade eest.

garanteerib garantii saaja kohustuse nõuetekohase täitmise ehk garantii andja võib võtta lepinguga võlausaldaja suhtes kohustuse (garantii), et täidab garantiist tuleneva kohustuse. Garantii olukorra saabumisel on garantii andjal õigus nõuda garanti saajalt garantiilepinguga ettenähtud hüvitust. 26. Käsiraha on ühe lep.poole poolt teisele poolele lepingu sõlmimise tõendamiseks ja selle täitmise tagamiseks antav rahasumma. Käsirahaga tagatud lepingu täitmise korral eeldatakse, et käsiraha arvestatakse võlgnetava kohustuse täitmise katteks; täitmise võimatuse korral käsiraha tagastatakse. Tänapäeval ainult rahaline makse. Kasutatakse üldiselt füüsiliste isikute puhul. Kui leping jääb täitmata käsiraha andja süül, siis seda tagasi ei saa. 27. Leppetrahv on lepingus määratud rahasumma, mida lepingut rikkunud pool peab

muutuvkulu kululiik, mis suureneb pidevalt iga täiendava toote tootmise ja müümisega netopalk palk, mis jääb inimesele alles pärast maksude (tulumaks, töötuskinlustusmaks jne) maksmist ja mida ta saab kasutada oma vajaduste rahuldamiseks. nominaalne SKP arvestatakse aasta jooksul toodetud kaupade ja teenuste jooksvates hindades nüüdisväärtus (present value) kui suur on tulevikus saadava rahasumma väärtus täna otseinvesteeringud investeeringud põhivarasse 3 piirkasum vt jääktulu (tulud muutuvkulud) potentsiaalne tootmismaht tähistab hüviste hulka, mida on võimalik toota, kui kõik tootmistegurid on täishõives koormatud (oodatav täisvõimsuse juures) põhivara amortiseerimine selle jääkväärtuse vähendamine vastavalt tema tegelikule

ettevõtetesse. Äriinglitega sarnased tegelased on riskikapitalistid. Riskikapitalistid on investorid, kes otsivad oma raha paigutamiseks algusjärgus äriprojekte, mis tõotavad suurt tulu. Enamasti huvitavad neid teadusmahukad valdkonnad. Peamine on, et ettevõttel oleks eeldusi alginvesteering 2-7 aasta jooksul kümnekordselt või enamgi tagasi teenida. Kui isiklikest säästudest või äripartneri abiga on teatud rahasumma kokku saadud, võib lisaraha hankimiseks pöörduda panga poole. Pank nõuab laenu taotlevalt ettevõttelt omafinantseeringut. Nõutava omafinantseeringu suurus sõtlub sellest: · kui riskantseks pangatöötajad äriprojekti hindavad; · kui usaldusväärseks ja võimekaks palnk loodava ettevõtte omanikke ja juhte peab; millise laenutagatise pank ettevõttelt saab. Kui ettevõte laenu tagasi ei maksa, on pangal õigus tagatis maha müüa või laenu käendanud isikultsisse nõuda.

Ma leian, et see on inimeste petmine ja inimeste huvidega mittearvestamine. Kuigi Euroopa Liidus on GMO tooted keelatud, leiavad tootjad võimalusi neid siin müüa. Näiteks valmistavad nad toote mujal GMO toorainest valmis ning müüvad siis Euroopas tavalise tootena maha. Üheks selliseks tooteks on hommikuhelbed, mida valmistatakse GMO maisist ning toiduõli, mis on valmistatud GMO sojaubadest. Kuigi firmadele on see kasumlik, leian ma, et ükski rahasumma ei ole piisav, et riskida inimeste tervisega, isegi kui ei ole kindel, et GMO tooted on tervisele kahjulikud.