Interneti kaubandus Laura-Liis Piigert Internetikaubandus on elektroonilise kaubanduse üks vorm, kus klient saab osta tooteid või teenuseid interneti kaudu. Kõige levinum on kliendi ja firma vaheline kubandus, kuid leidub ka firmadevahelist äri. LOGISTIKA - Kliendid leiavad soovitud toote, kui lähevad müüja veebilehele või kasutavad otsimootorite abi. Enamik müüjaid kasutab e-poodides "ostukorvi tarkvara". Selle abil saavad ostjad kiirelt ja lihtsalt soovitud kauba virtuaalsesse ostukorvi panna. Sellele järgneb "kassase minek" ostu eest tasumine, ja soovitud tarnemeetodi valik. Enamik poode lubab kliendil luua endale isikliku kasutajakonto. Selleks kogutakse vajaminevat teavet kasutaja kohta, et teinekord saaks ostud kiiremini ja kergemini vormistada. Enamasti saab klient oma e-postile ka ostu kinnitava kirja, seda siis, kui ost on vormistatud ja makstud. SEADUSED: (1) Kaup ja...

1.SLAID FIEKS SAAMINE KES ON FIE? Füüsilisest isikust ettevõtja (edaspidi FIE) on ettevõtlusvorm, mis sobib kõige paremini nendele, kes alustavad tegevust üksi või koos perega. FIE võib olla iga füüsiline isik, sh ka alaealine vähemalt 15aastane isik, kellele vanem on andnud nõusoleku või kohus on laiendanud teovõimet tegeleda majandustegevusega (tsiviilseadustiku üldosa seaduse §-d 9, 10 ja 11). FIE ega temale kuuluv ettevõte kui majandusüksus, mille kaudu ta tegutseb, ei ole juriidiline isik. FIE võib tegutseda tegevusaladel, millel tegutsemine ei ole seadusega keelatud. Seaduses võib sätestada tegevusalasid, milleks on vaja tegevusluba või millel võib tegutseda üksnes teatud liiki ettevõtja (äriseadustik (edaspidi ÄS) § 4 lg-d 1 ja 2). http://www.rmp.ee/ettevotlus/fie/16382 -1., 4. SLAID 2.SLAID FIE TUNNUSED Ettevõtluse korraldamisele on muu hulgas iseloomulikud järgmised tunnused: FIE otsustab ise, kuidas, kellele, ...

TARNEKLAUSLID (Incoterms) Incoterms reglementeerib suure osa rahvusvahelise müügilepingu (kontrahi) tingimustest ja poolte (kontrahentide) kohustustest. Iga tarneklausel fikseerib müüja kohustused ehk teiste sõnadega: millised müüja kulutused sisalduvad müügilepingu hinnas. Ühe ja sama kauba hind võib sõltuvalt kasutatud tarneklauslist olla väga erinev. Järelikult ei ole korrektne võrrelda erinevate kaupade hindasid, teadmata, millised on olnud antud kauba tarnetingimused. Tarneklauslite puuduliku tundmise tõttu on nii mõnigi ettevõtja pidanud kandma asjatuid kulusid vajalikest suuremate tollimaksete või -maksude tasumisel. Tarneklauslid: EXW (Ex Works) Laadimiskoht määratud, kasutatakse kõikide transpordiliikide puhul, müüja teeb kaubad kättesaadavaks ostjale enda või muus asukohas, müüja kohustuste hulka ei kuulu kauba ekspordi tollivormistus ja veokile laadimine. Ostja kannab kõik riskid ja kulud, mis on seotud ja järgnevad kaub...

Kodutöö nr. 3 Bilansi muutuste vormid Aktiva Passiva Jrk. Majandustehing suureneb väheneb suureneb väheneb I. Muudatused bilansi aktivas 1 Osteti auto sularahas + - 2 Deebitor tasus panka + - Deebitor-lt laekus võlg 3 kassasse + - 4 Kassast viidi raha panka + - Laost väljastati materjal 5 tootmisse + - II. Muudatused bilansi passivas 1 Kasumist eraldati dividendideks + - Mittekonventeeritava kohustuse 2 tekkimine ...

LÄÄNE-VIRU RAKENDUSKÕRGKOOL Ettevõtluse- ja majanduse õppetool R11 KÕ1 Kristel Teppe Fie maksud REFERAAT Mõdriku 2013 SISUKORD FIE MAKSUD Tulumaks FIE maksab tulumaksu kalendriaasta ettevõtluse tulude ja kulude vahelt, lisaks on veelpaar muud mahaarvamist. Varem nimetati seda arusaadavalt maksustavaks tuluks, seoses maksuarvestuse metoodika muutumisega 2007.aastast anti sellele näitajale uus nimi tulu enne sotsiaalmaksuga korrigeerimist . Alates 2000.aastast toimub ettevõtlustulu maksustamine rangelt kassapõhiselt: raha võetakse nii tulude kui kulude juures arvesse ainult selle tegeliku liikumise aastal j tegelikult liikunud ulatuses (ibid). Füüsilise isiku tulumaksumäär 2013. aastal on 21%. Tulumaksuvaba miinimum on 144 eurot kuus . Inimese aastased tulud maksustatakse tulumaksuga kogusummas ja tulude summale on ette nähtud üks tulumaksuvab...

TALLINNA TEHNIKAÜLIKOOL Majandusteaduskond Avaliku sektori majanduse instituut Majandusõiguse õppetool FÜÜSILISEST ISIKUST ETTEVÕTJA Referaat õppeaines Äriõigus TTO0020 Juhendaja: dotsent Enno Oidermaa Üliõpilane: Tallinn 2012 Sissejuhatus Käesoleva referaadi ülesandeks on anda ülevaade füüsilisest isikust ettevõtjast, tema tegevusest ja sellega seotud toimingutest. Ettevõtjana peab FIE arvestama väga paljude seadustega ning seetõttu on õigete otsuste tegemine suhteliselt raske. Antud referaat kajastab tähtsamaid tegevusi FIE ettevõtlusega alustamisel, tegevuse käigus ning kirjeldab ka ettevõtte lõpetamise korda. Füüsilisest isikust ettevõtja definitsioon Füüsilisest isikust ettevõtja (FIE) on isik, kes pakub tasu eest kaupu või teenuseid enda nimel ning kaupade või teenuste müük on talle püsivaks tegevuseks. FIE tegevust r...

Ostutehingute arvestus Sisukord 1 Teadmised ja oskused 2 Ostutehingute arvestuse korraldus 3 Dokumenteerimine 4 Ostuettemaksete arvestus 5 Inventeerimine 1 Teadmised ja oskused Selle peatüki läbimise järel: ·tead kuidas kajastatakse ostutehinguid raamatupidamises; ·oskad koostada ostutehingutega kaasnevaid lausendeid; ·tead ostutehingus kasutatavaid dokumente; ·oskad kajastada ostuettemakseid; ·tead kuidas inventeerida tarnijatega seotud arveldusi. 2 Ostutehingute arvestuse korraldus Ostudega seotud arveldusi arvestatakse bilansikirjel Võlad tarnijatele ning registreeritakse raamatupidamises samanimelisel kontol. Tehingu tulemusel tekib ettevõttel kreditoorne võlgnevus, mis nõuab tulevikus varast, eelkõige rahalistest vahenditest loobumist. Konto deebetisse kirjendatakse soetatud kauba või saadud teenuse eest tasumine korrespondeeruvuses Raha kontodega. Konto kreeditis kajastatakse saadud väärtuse või kasu...

Majandusarvestus KOONDEELARVE Ainetöö juhtimisarvestuses Õppejõud: 1 SISUKORD 2 SISSEJUHATUS 3 EELARVE Eelarve on meetmete plaan, milles ennustatakse tuleviku majandustehinguid, tegevusi ja sündmusi rahalistes ja mitterahalistes näitajates. Eelarve koostamisel peavad organisatsiooni juhid enne strateegiiste eesmärkide seadmist vaatama tulevikku ja hindama võimalikke muudatusi majanduskeskkonnas ja klientide väärtushinnangutes. Eelarvestamise käigus läbiarutatud ja arendatud strateegiate kasutamine aitab saavutada paremaid tulemusi. Eelarvete abil seotakse tegevusjuhtkonna ja töötajate eesmärgid organisatsiooni eesmärkidega. (2) 4 KOONDEELARVE Koondeelarve on kompleksne eelarve, mis algab müügieelarve koostamisega ja lõpeb lõplike finantsaruanne...

TALLINNA TEHNIKAÜLIKOOL Majandusteaduskond Ärikorralduse instituut Beatrice Peetsalu Hedi-Kai Altvälja WELLBEING FITNESS CLUB OÜ ORGANISATSIOONI ARENDAMINE Kodutöö Juhtimine TMO0010 Juhendaja: Virve Siirde, MSc Tallinn 2018 Firma nimi: Wellbeing Fitness Club OÜ Tegevusvaldkond: Sporditeenused (jõusaal, rühmatreeningud, treening- ja toitumisnõustamine, personaaltreeningud) Igapäeva tegevuse kirjeldus: Inimeste nõustamine treeningu-ja toitumisalastes küsimustes. Inimeste motiveerimine ja inspireerimine olla aktiivse eluviisiga. Treeningvarustuse korrashoid. Klientidele meeldiva treeningkogemuse pakkumine. Missioon: Kliendi heaolu on meile kõige tähtsam. Suuname ja nõustame inimesi tervislikuma eluviisi poole, aidates neil luua parim versioon e...

LÄÄNE VIRU RAKENDUSKÕRGKOOL Ettevõtluse ja majandusarvestuse õppetool Ä10 KÕ Marge Zaidullin LÄBIRÄÄKISTE PROTSESSI KIRJELDAMINE NÄITE ABIL Essee Juhendaja: Kaja Alterman Mõdriku 2012 Läbirääkimiste teooria ja praktilise poole seostamise aluseks toon järgneva näite isiklikest läbirääkimistest. Abikaasa nõustus hakkama oma õele käendajaks. Õe ebakorrektsest maksmisest ja mitmete tähtaegade pikendamisest tingituna kasvas tagasimakstav summa viiekohalisest numbrist kuue kohaliseks. 2011 aasta augustis ei nõustunud abikaasa enam allkirjastama tagasimakse pikendamise lepingut. Sellest tingituna katkestas laenuandja abikaasaga lepingu ja suunas kogu tasumata summa kohtutäiturile täitmiseks. Osapooled abikaasa ja mina tema esindajana; koht...

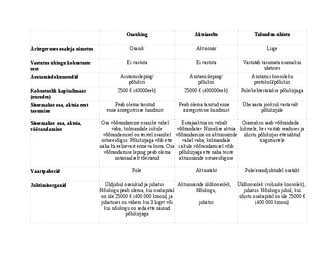

Osaühing Aktsiaselts Tulundus-ühistu Äritegevuses osaleja nimetus Osanik Aktsionär Liige Vastutus ühingu kohustuste Ei vastuta Ei vastuta Vastutab tasumata osamaksu eest ulatuses Asutamisdokumendid Asutamisleping/ Asutamisleping/ Asutamis koosoleku põhikiri põhikiri protokoll/põhikiri Kohustuslik kapitalimäär 2500 (40000eek) 25000 (400000eek) Pole/kehtestatakse põhikirjaga (eurodes) Sissemakse osa, aktsia eest Peab olema tasutud Peab olema ta...

LAENULEPING nr 21342 Käesoleva laenulepingu (edaspidi: Leping) on sõlminud 21.06.18 Tallinnas (1) Logimark Grupp oü registrikoodiga 10823702, asukohaga Seljaku 13 Talinn,11611, mida esindab juhatuse liige Rasmus Mürk (edaspidi: Laenuandja) ja (2) Mario Visnap isikukoodiga 38508146013 asukohaga Mustamäe tee 191-123 (edaspidi: Laenusaaja), edaspidi viidatud ka kui Pool või ühiselt kui Pooled, alljärgnevas: 1. Laen ja selle üleandmine 1.1. Laenuandja annab Laenusaajale laenu 1500 eurot (edaspidi Laen). 1.2. Laenuandja kohustub Laenusaajale Laenu üle andma hiljemalt 21.06.18 Laenu üleandmine toimub Laenu üleandmisega sularahas Laenusaajale.Laenu üleandmine fikseeritakse sularaha üleandmise vatuvõtu aktiga. 2. Intress ja laenu tagastamine 2.1. Laen on antud tähtajaliselt. Laenusaaja kohustub Laenu tagasi hiljemalt 21.09.18 2.2. ...

Rendiarvestus Juta Tikk, TTÜ Majandusarvestuse instituudi lektor, EMBA Rentimine on leping kahe osapoole vahel, kus rendileandja (renditaja 1) annab oma vara rendimaksete eest rendiperioodi vältel rendilevõtjale (rentnikule) kasutamiseks. Rendilepingut käsitatakse üldjuhul katkestamatu lepinguna. Rendimaksed toimuvad ositi. Rendiarvestust käsitlevad IAS 17 "Rent" ja RTJ 9 "Rendiarvestus". Rentimine jaguneb kõige üldisemalt kasutusrentimiseks ja kapitaliseeritud rentimiseks. Renditehing klassifitseeritakse kasutus- või kapitaliseeritud rentimiseks rendilepingu jõustumisel, kusjuures klassifitseerimisel on aluseks tehingu majanduslik sisu. Kapitaliseeritud rentimisega on tegemist siis, kui kõik olulised riskid ja omandiõigusest tulenevad hüvised kanduvad üle rentnikule (IAS 17, p.6). Selleks, et rentimist käsitleda kapitaliseeritud rentimisena, peab olema täidetud vähemalt üks jär...

FIE JA SOTSIAALMAKS Füüsilisest isikust ettevõtja (FIE) sotsiaalmaksu maksmise üldpõhimõtted FIE sotsiaalmaksuga maksustamise periood on kalendriaasta, sest maksustatav ettevõtlustulu selgitatakse välja füüsilise isiku tuludeklaratsiooni alusel üks kord aastas. Sotsiaalmaksu määr on 33%. FIE maksab sotsiaalmaksu oma ettevõtlusest saadud tulult, millest on tehtud tulumaksuseaduses lubatud ettevõtlusega seotud mahaarvamised, arvestades sotsiaalmaksuseadusega kehtestatud alam ja ülempiiri. FIE on kohustatud maksma sotsiaalmaksu avansilisi makseid. Alates 2007. aastast arvatakse sotsiaalmaks ettevõtlustulust maha tekkepõhiselt, jagades ettevõtluse tulu peale kulude mahaarvamist 1,33ga. Seetõttu ei saa FIE makstud sotsiaalmaksu ega sotsiaalmaksu avansilisi makseid deklareerida tuludeklaratsiooni vormil E oma ettevõtluskuludena. Sotsiaalmaksu avansiliste ...

TALLINNA ÜLIKOOL Loodus- ja terviseteaduste instituut Organisatsioonikäitumise eriala Timo Jaagre, Eduard Kamenski, Merje Klopets, Sander Küttis, Marja-Tiina Lall, Kätlin Rimmeld EKSPERIMENT: eetiline käitumine organisatsioonis kohvi tarbimise näitel Uurimisplaan Aine: Uurimismeetodite seminar Tallinn 2018 Sissejuhatus Käesolevas kodutöös avanes meil hea võimalus kasutada eksperimenti. Erinevatest tekkinud eksperimendi ideedest otsustasime valida (eba)eetilise käitumise töökohal ja täpsemalt selle, kui ausalt soetavad inimesed kontoris pakutavat kohvi. Lisaks käsitletakse töös üldistavalt tegureid, mis mõjutavad organisatsioonide ja nendes töötavate inimeste eetilisust. Kohv...

Minimaalne nõutav Äriühingu tegevuses osaleja Vastutus asutajate arv Füüsilisest isikust FIE vastutab kohustuste eest Kogu isikliku varaga Üks ettevõtja kogu oma varaga Osanikud vastutavad võrdselt kogu Täisühing Osanik oma isikliku varaga Vähemalt kaks Vähemalt üks täisosanik vastutab Vähemalt üks täisosanik ja kogu oma varaga; vähemalt üks Usald...

Vastuvõtutöö korralduse alused MJ109 ISESEISEV TÖÖ nr. 3. Sularahamakse + kohe makstud aeganõudev raha lugemine kiire tasumisviis valearvestused kindel valeraha Deebetkaardimakse + turvaline Välismaal ei pruugita igas poes või kohvikus deebetkaarti vastu võtta nimelise isiku kasutuses kaart on rikkis parooliga kaitstud tõhus ning kiire Kreeditkaardimakse + võimaldab selle omanikul lükata tegelikku kaotuse k...

Majandusarvestus süstemaatiline protsess, mille käigus toimub: · majandusinformatsiooni identifitseerimine · majandusinformatsiooni mõõtmine · majandusinformatsiooni registreerimine · info edastamine kasutajatele Hõlmatavad valdkonnad · finantsarvestus · maksude arvestus · kuluarvestus · finantsanalüüs · · Majandusinfo tarbijad · omanikud · juhtkond · töötajad · kreeditorid · investeerijad · tarnijad · ostjad · · Raamatupidamise seadus (RPS) jõustunud 01.01.2003 · Seaduse eesmärk õiguslike aluste loomise ning põhinõuete kehtestamine rahvusvaheliselt tunnustatud põhimõtetest lähtuva raamatupidamise ja finantsaruandluse korraldamiseks (RPS § 1) Määratleb raamatupidamiskohustuslased, kelledeks on Eesti Vabariik ühe avalik-õigusliku isikuna, kohaliku omavalitsuse üksus, Eesti registreeritud era- j...

Hasartmäng Hasartmäng on mäng, milles osalemise tingimuseks on mängija poolt panuse tegemine. Panuse tegemise tulemusel võib mängija saada võidu, kusjuures mängu tulemus määratakse osaliselt või täielikult juhuslikkusel põhineva tegevusega või see sõltub eelnevalt mitteteadaoleva sündmuse toimumisest. Lubatud on korraldada üksnes hasartmänguseaduse nõuetele vastavaid hasartmänge. Hasartmängumaksu objekt Hasartmängumaksuga maksustatakse: õnnemängu korraldamiseks kasutatav mängulaud ja mänguautomaat ning osavusmängu korraldamiseks kasutatav mänguautomaat; loterii korraldamisel loteriipiletite müügist saadud summa; kaubandusliku loterii korraldamisel võidufond, kui võidufondi väärtus ületab 10 000 eurot; loto korraldamisel tehtud panustest laekunud summa, millest on maha arvatud võidud; õnnemängu ja osavusmängu kaughasartmänguna korraldamisel tehtud panustest laekunud summa, millest on maha arvatud võidud;...

nimi Eesti energia Müügi direktor 44202,Rakvere klienditelefon 1545 19.12.2010 Sten Argos Posti 12a 44202, Rakvere Lugupeetud hr Argos Elektri eest tasumine alates 2011. aastast Kuna meie andmetel jääb teie elektritarbimine aadressil Rünka talu Eisma küla Vihula vald Lääne- Virumaa alla 250 kWh aastas, siis näeme, et vajadusel muuta elektri eest tasumist teile selgemaks. Alates jaanuarist 2011 ootame teilt üks kord aastas detsembri lõpu seisuga elektriarvesti näitu. Elektriarve koostame ja saadame teile samuti üks...

Aktivas tuuakse välja: Ettemakstud maksud Algdokumendi kohustuslik rekvesiit ei ole DEBITEERITAV KONTO Algdokumendi kohustuslik rekvisiit ei ole: SUMMA SÕNADE JA NUMBRITEGA Aruandeperioodi kuluna kajastatakse: TEHTUD KULU Aruandeperioodi tuluna kajastatakse: TEENITUD TULU Avansskulu korrigeerimisel: suurenevad kulud ja väheneb vara Avansstulu korrigeerimisel: SUURENEVAD TULUD JA VÄHENEVAD KOHUSTISED Bilansi mahtu (üldsummat) ei mõjuta järgmine tehing: KAUBA SOETAMINE SULARAHA EEST Bilansi mahtu (üldsummat) ei mõjuta järgmine tehing:AKTSIAKAPITALI SUURENDAMINE KASUMI ARVEL Bilansi mahtu (üldsummat) mõjutab järgmine tehing: Kreditoorse lühivõla tasumine pangakontolt Bilansi mahtu (üldsummat) mõjutab järgmine tehing: LAENU VÕTMINE Deebet: On konto vasak pool Ettevõte peab avalikustama kõik tingimuslikud kohustised. See on: Olulisuse printsiip Ettevõtte juht ostis ettevõtte krediitkaardiga omale koju mööblit. Ta eksis: MAJANDUSÜKSUSE PRINTS...

Järvamaa Kutsehariduskeskus Kodumajandus KM21 Referaat Osaühing ja FIE Gretel Rõuk Juhendaja: Elo Kadastik Paide 2015 Sisukord SISSEJUHATUS........................................................................................................ 4 OSAÜHING.............................................................................................................. 5 Tegevusload ja majandustegevusteated.............................................................5 1.1Toidu käitlemise tegevusloa taotlemine.........................................................5 1.2 Toidu käitlemise majandustegevusteate esitamine.......................................5 1.3 Toiduga kokkupuutumiseks ettenähtud materjalide ja esemete käitlemine. .5 .................................................................................................................

ÜLESANNE: Ettevõttele tehti Äriregistri poolt trahvi aruande esitamata jätmise eest ja ettevõte maksis ka trahvi ära. Et tegu on ettevõtlusega mitteseotud kuluga, siis vajalik tasuda tulumaksu. Juhul kui juhtkond hüvitab trahvi ettevõttele, kas siis peaks seda üldse deklareerima? Mis dokumente peaks ettevõtte poolt selleks koostama (käskkiri? korraldus?) VASTUS: (õppejõu oma) Trahv, mida ettevõte maksab seaduse alusel on tulumaksuobjektina määratletud. Kui trahvi tasumine ja juhtkonna poolt selle hüvitamine ettevõttele toimuvad ühel maksustamisperioodil (kalendrikuus), siis dekalreerimiskohutus tei teki. Kui hüvitamine toimub nt trahvi tasumise kuule järgnevas kuus, siis on trahvi tasumise kuus vaja maksuobhekt deklareerida, maks tasuda ja alles selles kalendrikuus, mil juhtkonna poolt toimub hüvitamine, saab teha makstud maksu tagasinõude.

FIE ja KÄIBEMAKS FIE sissejuhatus Füüsilisest isikust ettevõtja on isik, kes pakub tasu eest kaupu või teenuseid enda nimel ning kaupade või teenuste müük on talle püsivaks tegevuseks. Füüsilisest isikust ettevõtja peab enne tegevuse alustamist esitama avalduse enda kandmiseks äriregistrisse. Füüsilisest isikust ettevõtjana tegutsev inimene võib kasutada kogu oma raha oma ükskõik millisest allikast see ka ei tuleks, vabalt mis tahes otstarbeks KÄIBEMAKS Käibemaks on universaalne tarbimismaks, mis hõlmab kõiki tarbitavaid kaupu ja teenuseid ja millega koormatakse igat müügietappi, vähendades maksukohustust eelmistel etappidel makstud maksu võrra. Käibemaks erineb muudest tarbimismaksudest selle poolest, et käibemaks hõlmab kõiki müügitasandeid ja maksuobjektiks on kauba või teenuse väärtus. Käibemaks on objektiivne ja kaudne maks. Maksu suurus sõltub kauba...

pildirüüste-400-500 liikmeline sakslaste rahvahulk tungis eesti kirikutesse ja hävitasid pühapilte ja -kujusid reformatsioon--usupuhastus missa-pidulik jumalateenistus toomkapiitel-kõrgem vaimulike kolleegium, 12 toomhärrat e kanoonikud skraa-rae poolt kinnitatud põhikiri mis kujundas tsunfti siseelu tsunft-käsitööliste ühing gild- kaupmeeste ühing linnafoogt- maaisanda bürgermeister-oli linna nõukogu juhatus toomkirik- piiskoppkonna peakirik raad- linna võimuorgan trääl-olid orjad, võisid muutuda sõjavangid võlgnikud ja karistusest lahti ostetud surmamõistetud vabadik-maata või vähese maaga, põhiliselt palgatööst elav talupoeg kolmeväljasüsteem- 1/3 vilja 1/3 kesa 1/3 köögivilja maavaba-neid oli vähe, ülikute järglased, kes omasid talu läänikirja alusel ega ei kandnud talupoja koormisid vabatalupoeg- oli see kes maksis oma koormisi rahas ja olid seetõttu teetööst vabad üksjalg-oli see noorem adratalupoeg, kes isakoju ei mahtunud ning t...

Versailles'i[Versai] rahu. 11.November 1918 Compiegne'i[kompjän] vaherahu. Peale vaherahu kutsutakse kokku Pariisi rahukonverents. Pariisi rahukonverentsil otsustati euroopa tulevik, uued riigipiirid, sõjakahjude tasumine[reparatsioonid], Saksamaa saatus. USA president W. Wilson tegi 10 rahuettepanekut. Konverentsil domineeris Prantsusmaa, kes surus saksamaale peale väga alandava Versailles'i rahu: · Saksa armee võis olla ainult 150 000 meest kergrelvastusega. · Hiigelreparatsioonid prantsusmaal saksamaa maksis prantslastele tehtud kahju eest raha. · Saksamaal keelati pidada laevastikku, lennu-, ning suurtükiväge. · Saksamaalt võeti ära hulk territooriume. · Prantslased okupeerisid Reinimaa Pariisi rahukonverents kestis pooltest aastat. Kokkuleppe tulemusena toimus euroopas rida muutusi: · Uued riigid Soome, Eesti, Läti, Poola jne...

Brutopalk on töötaja palk koos tulumaksu ja mõnede teiste maksudega Netopalk on see rahasumma, mis pärast maksude maha arvestamist töötajale välja makstakse. Pere eelarve kajastab pere sissetulekuid ja väljaminekuid. Pere eelarve ehk kiir-, tarbimis- ja väikelaen. Saab sissetulekute põhjal ning summa on sõltub ka olemasolevatest kohustustest. Eluasemelaen ehk kodulaen on laen, mida võetakse eluaseme soetamiseks, ehitamiseks või olemasoleva eluaseme renoveerimiseks. Laenu tagatiseks on tavaliselt ostetav või renoveeritav kinnisvara. Riiklik...

Anni Reito 19.10.2014 nr. 2/11-34 Tegevjuht OÜ Lilled Sõpruse pst 12 50604 Tartu Tellimiskiri Lugupeetud proua Reito Oleme kuulnud, et teie käest saab kõige ilusamaid ja värskemaid lilli ja kuna meie firmal on tulemas suur pidustus sooviksime tellida teie käest suurema hulga lilli. Valged tulbid- kogus 50 Roosad tulbid- kogus 50 Punased tulbid- kogus 50 Kollased tublid- kogus 50 Punased roosid- kogus 25 Valged roosid- kogus 25 Kas pakute ka transpordivõimalust ja sooviksime teie hinnakirja ning pangakonto numbrit. Lugupidamisega Sandra Muraševa Tegevdirektor Sandra Muraševa Teie 19. Oktoober 2014 nr.2/11-34 Tegevdirektor Meie 22. Oktoober 2014 nr.4/345 OÜ Kakuke Muru 15 50111 Tartu Vastuskiri Austatud proua Muraševa Oleme meelitatud,et valisite just meie teenused. Täname...

ülesanne 8 tehingu sisu summa kassa D tegevuse alustamisek raha 1 panka 500 500 2 osteti masinaid 1500 mööbel osteti panga 3 kaudud 300 4 sõiduk panga kaudu 1200 mööbel müüdi, arve veel 5 tasumata 120 6 tasuti arve masinate eest 1500 7 mööbli arve tasuti 120 120 8 osteti masinaid 560 620 ülesanne 9 sissemaks ettevõtte 1-Apr alustamiseks 8000 8000 ...

1. Majandusüksuse printsiip. Raamatupidamiskohustuslane arvestab oma vara, kohustused ja majandustehingud lahus tema omanike, kreeditoride, töötajate ja teiste isikute varast kohustustest ja majandustehingutest. N: oma raha ja firma raha tuleb lahus hoida. 2. Jätkuvuse printsiip. Raamatupidamise aruannete koostamisel lähtutakse eeldusest, et raamatupidamiskohustuslane on jätkuvalt tegutsev ning tal ei ole lõpetamise kavatsust ega vajadust. Juhtkond on kohust. hindama ettevõtte jätkusuut. Vähemalt 12 kuu jooksul pärast bilansipäeva. 3. Arusaadavuse printsiip. Esitatav informatsioon peab olema ülevaatlik ja ühtlaselt mõistetav aruannete kasutajatele, kellel on aruannetest arusaamiseks piisavad finantsalased teadmised. 4. Olulisuse printsiip. Aruannetes tuleb kajastada kogu ettevõtte finantsseisundit, majandustulemust ja rahavoogusid mõjutav oluline informatsioon. 5. J...

Kassa- ja pangakontode jääk 01.01. Puhaskahjum Materiaalse põhivara kulum Kahjum põhivara mahakandmisest Laekumine põhivara müügist Võeti pikaajalist laenu Aktsiakapitali sissemaks rahas Aktsiakapitali sissemaks põhivarana Oma tresooraktsiate soetamine Makstud firma omanikele dividende Oma tresooraktsiate müük Väljaantud pikaajaline laen Tehti pikaajaline finantsinvesteering AS Aadamile Põhivara soetamine Liisingu tasumine Materiaalsed kulud põhivara rekonstrueerimisel oma remondijaoskonnas, materjalid olid laos olemas Kapitaliosaluse meetodil arvestatud kahjum Lühiajaliste kohustuste jäägi suurenemine võrreldes aasta algusega Käibevara (va raha ja pangakontod) jäägi vähenemine võrreldes aasta algusega Pikaajalise pangalaenu jäägi ümberreguleerimine lühiajaliseks Arvutada raha- ja pangakontode jääk bilansis arvestusperioodi lõpuks. Raha- ja pangakontode jääk bilansis arvestusperioodi lõpuks 200 100...

Rahandus - tööleht nimi kuupäev Kasuta www.minuraha.ee Vali 1) paremalt menüüst pangateenused 2) vasakult menüüst pangakaardid Lõpeta laused: Deebetkaardiga makstes debiteeritakse koheselt raha kaardiomaniku pangakontolt ehk võetakse kontolt raha maha. Deebetkaardiga saab teha järgmiseid tehinguid: 1) maksta kauplustes ja teendindusasutustes nii Eestis kui välismaal 2) teha pangaautomaadis ülekandeid 3) vaadata kontoinfot 4) võtta välja sularaha. Krediitkaart on pangakaart, mis võimaldab selle omanikul lükata tegelikku ostude eest tasumist ajas edasi. Krediitkaart annab võimaluse kasutada kokkulepitud piirmääras panga poolt antavat krediiti ehk panga poolt sulle laenatud raha. Krediitkaardi limiidi suurus sõltub üldjuhul sinu regulaarsest netosissetulekust. Krediitkaart on mõeldud eelkõige ostude eest tasumiseks, aga sellega on võimalik pangaau...

Eetilise juhtumi analüüs Analüüsitav artikkel: https://www.aripaev.ee/uudised/2018/08/29/maksuamet- avastas-ehitustelt-musta-toojoudu *Kuidas situatsioon tekkis? Tööandja vältis maksude maksmist ja maksis oma tööjõule see läbi kõrgemat palka kuid Maksu- ja tolliamet avastas ehitustelt musta tööjõudu tänu korraldatud reididele. *Missugused on peamised ärieetilised probleemid? Tööandja maksude mitte tasumine ja töötajate mitte registreerimine Maksu- ja tolliametisse *Kes on osalised ja osapooled? Osalised on Maksu- ja tolliamet, tööandja ja töölised kes said ümbriku palka. *Kuidas võiks olukorda minu meelest lahendada? Ümbriku palga maksmine on halvaks tavaks kuna töötaja jääb selletõttu ilma paljudest hüvedest, nt haigekassa ja pension, töötukassa hüvitise puudumine töö kaotamise korral. Kuid tegelikkuses on probleem sündinud sellest, et väike ettevõtjad ei suuda maksta töötajale kõrge...

November Detsember Müügitulu 200,000 220,000 Sularaha laekumine 40% 80,000 88,000 Nõuete (arvete) laekumine 30% 36,000 Nõuete (arvete) laekumine 70% Kokku laekumised 80,000 124,000 Kulud Materjali kulu 66,000 84,000 Materjali ees tasumine 66,000 Tööjõukulu/palgakulu 80,000 88,000 Palga väljamaksmine (kinnipidamisteta) 80,000 88,000 Müügi- ja juhtimiskulud 8,000 8,800 Müügi- ja juhtimiskulude eest tasumine 8,000 8,800 Üldkul...

4. seminari tekst 1. Milliste muutustega ühiskonnas on seotud lastele omistatud väärtuse teisenemine ajaloolises perspektiivis? Tooge vähemalt 3 näidet loetud tekstist. Näide 1. Mikromajanduse teoreetikud väidavad, et lastele omistatud väärtuste teisenemised on põhjustatud turuhindade muutumiste tõttu. Lapsed muutusid tarbekaubaks, kui nad lakkasid olema kasumlikud majanduslikud investeeringud. Näide 2. Muutused perekonnas on seotud lastele omistatud väärtuste teisenemistega. Kasvav eristumine, majandusliku toodangu ja kodu vahel, muutis perekonna kokkukuuluvust. Perekondlike sidemete nõrgemisega kaasnes kõikide pereliikmete – ka laste - emotsionaalse väärtuse langus. Näide 3. Demograafilised teooriad väidavad, et laste väärtuste muutumised on seotud sellega, et 20. sajandi alguses langesid sündimus ja suremus. Kui varem ei julgenud lapsevanemad oma vastsündinud lapsesse emotsiona...

PARONÜÜMID kohastuma (bio) evolutsiooniga kohanema Abonent tellija, abonoment tellimus Käsitama mõistma, aru saama, rakendama käsitlema arutama Arv hulk, käsitsema kätega tegema arvukus paljusus, rohkus Maks kohustuslik riigile laekuv raha Arvutama peast, paberil arvutama, makse millegi eest makstav summa arvestama kellega, keda Omandama saama, õppima, saavutama Avaldama tähelepanu, tunnustust, survet, omastama endale võtma avalikustama avalikuks tegema omistama omaks, kuuluvakspidama (tulele omistatakse maagilist mõju) Eestindama eesti keeled tõlkima e...

Euroopa Liit Magnus Lehiste Peakontor Euroopa Parlament tuleb kokku aastas 12 istungjärguks Strasbourg'is ja ülejäänud istungiteks Brüsselis. Parlamendi sekretariaat asub Luksemburgis. Euroopa Komisjoni peakontor on Brüsselis, kuid ta on juriidiliselt kohustatud säilitama kontorit ka Luksemburgis. Nõukogu tuleb kokku Brüsselis üheksa kuud aastas ning aprillis, juunis ja oktoobris Luksemburgis. Seega enamik Euroopa Liidu riigiteenistujaid töötavad Brüsselis, kus asub ka Euroopa Parlamendi peahoone ja kus toimuvad komitee istungid. Ajalugu Euroopa Liidu alguseks võib lugeda 1951. aastat, mil sõlmiti Euroopa Söe- ja Teraseühenduse asutamisleping, mis jõustus 1952. aastal. Rahu nimel ühinesid kuus Euroopa riiki: Belgia, Holland, Luksemburg, Itaalia, Prantsusmaa ja Saksamaa. 1993. aastal jõustunud Euroopa Liidu ehk Maastrichti leping lõi tänapäeval eksisteeriva "kolmesambalise" Euroopa Liidu. Euroopa Liidu eesmärgid Euroopa Liidu kolm põ...

Osaühing Kursus Kool Nimi Seadused, millest peab lähtuma ● Alates 01.01.2011 saab osaühingut asutada ilma osakapitali sissemakseta, juhul kui tulevane tegevusvaldkond kapitalimahutusi ei nõua. ● Niimoodi asutatud osaühingu osakapitali moodustavad nõuded osanike vastu, kes vastutavad tegemata sissemaksete ees kuni selle summa ulatuses, mida nad sissemaksena teha on lubanud. ● Osaühingu registreerimisel tuleb tasuda riigilõiv. Osaühing Osaühing on enimlevinud ettevõtlusvorm Eestis. Osaühingu eelisteks on: ● lihtne ja kiire registreerimine ● suhteliselt madal nõutud osakapital (2500 eurot) ● puudub osanike isiklik varaline vastutus osaühingu kohustuste eest Ärinime valik ja kontroll ● Ärinime valik on üks olulisem tegevus ettevõtte loomisel. ● Erinev ja meeldejääv ärinimi aitab kaasa ettevõtte t...

3.1 Erakond- kindla struktuuri, liikmeskonna ja ideoloogiaga registreeritud organisatsioon. Ül : osaleb valimistel ja taotleb selle kaudu pääsu võimule. Vasakpoolsed parteid- peavad suurimaks väärtuseks sotsiaalset õiglust ja võrdsust. SDE,Keskerakond,ERL Parempoolsed parteid- esindavad jõukamate, ettevõtlusega tegelevate inimeste huve Reformierakond, IRL Tsentripartei- mõnes küsimuses kalduvad vasakpoolsusse ja mõnes küsimuses parempoolsusse. Nt: Rohelised Ametiühing- mingi kutseala teenistujate/tööliste organisatsioon, mille eesmärk on töötajale SOT- majanduslike nõudmiste kaitsmine ja esindamine. Sotsiaaldialoog- regulaarsed läbirääkimised valitsuse,ametiühingute ja tööandjate vahel töötajate töö- ning palgatingimuste üle 3.2 Kodanikuosalus- inimese omaalgatuslik kaasalöömine ühiskondlikes ettevõtmistes, aktsioonides või organisatsioonides. Kodanikuühendus- kodanikuosaluse raames kujunenud ORG , millel on püsivam juriidiline vorm...

OSTU-MÜÜGI LEPING ___. _______ 20__.a. OÜ Feldum, juhatuse liige Karl Kuusk isikus, edaspidi nimetatud "MÜÜJA", ühelt poolt ja ___________, isikukood_________________________________, edaspidi nimetatud "OSTJA", teiselt poolt, sõlmisid lepingu alljärgnevas: 1. Lepingu ese 1.1 Müüja annab ostjale üle kauba vastavalt käesolevas lepingus märgitud kogusele: NImetus: Kogus: Hind: 1.2 Ostja on tutvunud ennem vastu võtmist kaubaga. * 1.3 Müüja on kohustatud teavitama ostjat ebakvaliteetse toote puhul ja vajadusel välja tooma vead. 1.4 Kaup on ennem üleandmist kontrollitud müüja/spetsialisti poolt. * 1.5 Puuduste/vigade eest, mis olid vaid kauba üleandmise ajal, vastutab Müüja. 2. Kauba hind ja tasumine 2.1 Kauba hind on kindlaks määratus käesolevas lepingus vastavalt kaub...

Sissejuhatus Ettevõtte vara jaguneb käibevaraks ja põhivaraks. Phivara on vara, mida kasutatakse majandustegevuses pikema ajavahemiku jooksul, tavaliselt rohkem kui üks aasta. Kik muu on käibevara. Käibevarana kajastatakse: raha ja raha ekvivalente, mille kasutus ei ole piiratud; vara, mida hoitakse müügiks ja mida tõenäoliselt suudetakse realiseerida lähema 12 kuu jooksul bilansipäevast. Käibevara näidatakse bilansis seitsme põhirühmana: 1. Raha ja pangakontod. 2. Aktsiad ja muud väärtpaberid. 3. Nõuded ostjate vastu. 4. Muud nõuded. 5. Viitlaekumised. 6. Ettemaksed. 7. Varud. Raha ja pangakontod Sellel bilansikirjel kajastatakse raha ja raha ekvivalente: kassa, välisvaluuta, arvelduskontod, välisvaluutakontod, nõudmiseni hoiused, investeeringud rahaturufondidesse ja muudesse ülilikviidsetesse väärtpaberitesse, mida saab normaalsetes tingimustes kiiresti konventeerida rahaks. Ettevõtted hoiavad raha selleks, et tagada normaalse ärit...

VÕRUMAA KUTSEHARIDUSKESKUS Turismi õppetool Kedi Urbanik TT-09 Situatsioonülesanne 'Kolme pere puhkus' Juhendaja: õpetaja Luule Lipp Väimela 2011 Lp. Karl Markus Reisibüroo Reisid Viimsi SPA Harju maakond Hinnapakkumine 23.06-26.06 2011 Tere päevast! Täname Teid, et tunnete huvi Viimsi SPA vastu. Meie missiooniks on pakkuda klientidele võimalust hoolitseda oma tervise ja heaolu eest professionaalse taastusravi, mitmekülgsete rekreatsioonivõimaluste, meeldivate iluteenuste ja sõbraliku teeninduse kaudu. Saadame Teile hinnapakkumise, mis on koostatud kümnele inimesele. TEENUS KIRJELDUS KOGUS HIND INFO KOKKU MAJUTUS I Toad on omavahel 153-ööpäev Soovite hilisemat ühendatud. Oleme 3 ööd Kokku: ...

Raamatupidamine Infotarbijad Sisetarbijad Ettevõtte tegevjuhtkond Teised otsustajad ettevõttes Keskastme juhid Töötajad Välistarbijad Investeerijad ( aktsonärid) Raamatpidamiskohustlaseks on: a) Eestis registreeritud era- või avalik- õiguslik juriidiline isik- b) füüsilisest isikust ettevõtja. c) Eestis registrisse kantud välismaa riühingu filiaal. Eesti hea raamatupidamistava- rahvusvaheliselt runnustatud arvestuse ja aruandluse põhimõtetele tuginev raamatupidamistava, mille põhinõuded kehtestatakse kesoleva seadusega ning mida täiendavad vastavalt käesoleva seaduse paragraaf 32 lõikel 1 väljaantavad raamatupidamise toimkonna juhendid. Milliseid raamatupidamisarvestuse meetodied on ? a) Ainult tekkepõhine b) Ainult kassapõhine c) Kassapõhine ja tekkepõhine d) Kulupõhine Tekkepõhine raamatupidamine tähenab, et--- a) Tehin kajastatakse raamatupidamises peale sõlmimist alle...

Keskaeg-pime aeg antiikkultuuri ja uue kultuuritõusu vahel(kunagi). Eu tsivilats kujunemine, vijakas loominguline(tänap)Algas rooma keisri Romulus kukutamis. 476. Lõpuks loetakse 1492, kolumbus avastab Ameerika. Perioodid varakesk (5-11s)-feodaalse korra kuj,naturaalmaj,lõpul linnade kuj. Kõrgkesk(11-14s lõpp) feodaalne kord,seisuslik korrald,kaubandus,maj areng Hiliskesk(15-16)kapitall maj Frangid kuning Ghlodovenchi tungit galliasse tõrjuti läängootit hisp. Lasid ristida. 751 pippin lühike frangi kuningas.Verduni kokkulep.-Frangi riik kolmeks(lä-ida,lõ) Idast-saksa kuningriik, lä-Pra, Lõ-lagun. Seisused vaimulikud-palvetada kõigi eest, kanda hoolt hingeõnnist eest.Feodaalid-kaitsta riiki vaenlaste eest.Talup-toita riiki. Feodaalolukord Karl Martelli sõjaväereform. Jagati maad(lään) saaja läänimees. Pärisorjus orjad ja talupojad talupoegadeks. Maatükk kaitsjale, jäi rentnikuks, andamite tasumine. Läänimehe sissetulek sõlt talup. Ei või...

E- tervis Mis on e-tervis? Süsteem, mis ühendab andme- kogusid, kus toimub tervis- hoiuvaldkonna andmete töötlemine Lihtustab arstide ja patsientide tegevusi Kasulik Sotsiaalministeeriumile ja Eesti Haigekassale Telemeditsiin ehk kaugtervishoid Inimeste ühendamine meditsiinitöötajatega Digitaalsed vahendid (e-post, telefon) Meditsiiniandmete ja –info edastamine Tagada patsiendile kiire ja tõhus abi ning raviprotsess Pakub inimestele tervishoiuteenuseid Suured lisakulutused Lihtustab arstide igapäevast tööd Telemeditsiini plussid Kiirus Mugavus Anonüümsus Aja kokkuhoid Paraneb juurdepääs vajalikule teenusele Tugevdab tervishoiusüsteemi ja ravi kvaliteeti Telemeditsiini miinused Arsti-patsiendi suhe Informatsiooni kvaliteet Info paljusus/vähesus Usaldusväärsus Teenuse eest tasumine Patsiendi vähene tundmine Süsteemi korrektne toimimine Eesti Tervishoiusüsteem 10aastat arengu algusest Kulunud 15...

LAENULEPING .................../koht/ “_____”______________________ ______________, edaspidi - Laenuandja, ja _______________________________, edaspidi - Laenusaaja, üksi edaspidi Pool, koos Pooled, sõlmisid laenulepingu, edaspidi – Leping, alljärgnevatel tingimustel 1. Lepingu objekt 1.1 Laenuandja annab ja Laenusaaja võtab laenu ___________ (____________) (summa sõnade ja numbritega) krooni. 1.2 Laenuandja kannab laenu Laenusaaja arvelduskontole __________ (____) tööpäeva jooksul alates Lepingu jõustumisest / annab laenu sularahas Lepingu sõlmimise päeval. 1.3 Laenusaaja kohustub tagastama laenu ja tasuma intressi ___________ (tähtaeg) / vastavalt laenu ja intresside tasumise graafikule (Lisa 1). 2. Intress ja viivis 2.1 Laenusaaja tasub Laenuandjale intressi ___ % (__________________________) aastas. Intressi arvestatakse tagasimaksmata laenusummalt. / Intressi tasumine toimub vastavalt ko...

Raamatupidamine Loengukonspekt 2011 Arveldused Rita Sikk Raha Raha hõlmab sularaha kassas, raha pangakontodel ja nõudmiseni hoiuseid. Raha ekvivalendid on lühiajalised kõrglikviidsed investeeringud, mida saab kergesti konverteerida teadaoleva suurusega rahasummadeks ja mille väärtuse muutumise risk on väike. Bilansikirjel Raha kajastatakse raha ja raha ekvivalente, s.t. sularaha kassas ja raha pangaarvel, nõudmiseni hoiuseid, paigutusi rahaturufondidesse ja muudesse ülilikviidsetesse fondidesse. Kassaarveldused (1) · Ringluses olev raha jaguneb sularahaks ja pangas hoitavaks rahaks. Selle järgi jagunevad ka arveldused sularaha- ja sularahata arveldusteks. · Kassaarveldused e. Sularahaarveldused · Sularaha hoitakse majandusüksuse kassas või kassades. Sularahatehingute tegemise õigus on materiaalselt vastutuavatel isikutel, kellega on sõlmitud materiaalse vastutuse...

ÄÄTMESEADUS id: Jana Raudsepp, Keidi Kolts, Birgit Vana, Helen Meier SEADUSE REGULEERIMISALA Käesolevseadus sätestab üldnõuded jäätmete tekke ning neist tuleneva tervise- ja keskkonnaohu vältimiseks ning jäätmehoolduse korralduse jäätmete ohtlikkuse ja koguse vähendamiseks, samuti vastutuse kehtestatud nõuete rikkumise eest KARISTUSED Jäätmete tekke vältimise ja jäätmehoolduse nõuete rikkumine - karistatakse rahatrahviga kuni 300 trahviühikut, juriidilise isiku puhul kuni 3200 eurot Jäätmete käitlemise nõuete rikkumine - rahatrahv kuni 300 trahviühikut, juriidilise isiku puhul kuni 32 000 eurot Jäätmete käitlemine registreerimistõendita - rahatrahv kuni 100 trahviühikut, juriidilise isik puhul kuni 3200 eurot Ohtlike jäätmete käitlemine käitluslitsentsita või litsentsi nõudeid rikkudes - rahatrahviga kuni 300 trahviühikut, juriidilise isik puhul kuni 32 ...

3. Ostu- ja müügitehingute kajastamine käibemaksukohustuslasest ettevõttes 01.10.- 31.10. Käibemaksu kontol on käibemaksu ettemaks 5300. Koostage lausendid ja käibemaksukonto. Milline on käibemaksukonto saldo ja kus see kajastub 31.10. vahebilansis? Ettevõte müüb: 1. Kaupa, müügihind 25 400 + km 20%. Ostjale antakse tasumiseks aega 10 päeva 2. Teenust, hind 100 000 + km 20%. Ostja tasub kohe pangakaardiga 25%, ülejäänud summale antakse tasumiseks aega 7 kalendripäeva. 3. Kassasse laekub sularahas osutatud teenuste eest 5400, mis sisaldab käibemaksu 20%. Ettevõte ostab: 1. Teenust, laekub arve 23 400 + Km 20%. Arve tarnijale tasumata 2. Kantseleitarbeid, mis kantakse kohe üldhalduskuludesse ja tasutakse ettevõtte pangakaardiga Sularahaarvel kokku summa 5562 + km 20% 3. Kaupa, laekub arve kaup 16 000 + km 20%. Arve tasutakse kohe 50% ulatuses pangakaardiga. 50%-le annab tarnija tähtaja 15 kalendripäeva. ...

EESTI MAAÜLIKOOL Majandus- ja sotsiaalinstituut KULUDE ARVESTUSTSÜKKEL: OSTMINE JA VÄLJAMAKSED Arvestuse infosüsteemid Tartu 2010 SISUKORD SISSEJUHATUS..............................................................................................................3 1. KULUDE ARVESTUSTSÜKKEL Majandustegevuses..........................................4 1.1 Kaupade tellimine, tarned ja teenused ....................................................................4 1.2 Kaupade vastuvõtt ja ladustamine...........................................................................5 1.3 Arvete protsessi parandamine..................................................................................6 1.3 Kaupade ja teenuste eest tasumine.......................................................................... 6 2. INFOTÖÖTLUSE PROTSEDUURID..................................