Raamatupidamine Loengukonspekt 2011 - Arveldused (0)

Raamatupidamine

Loengukonspekt 2011

Arveldused

Rita Sikk

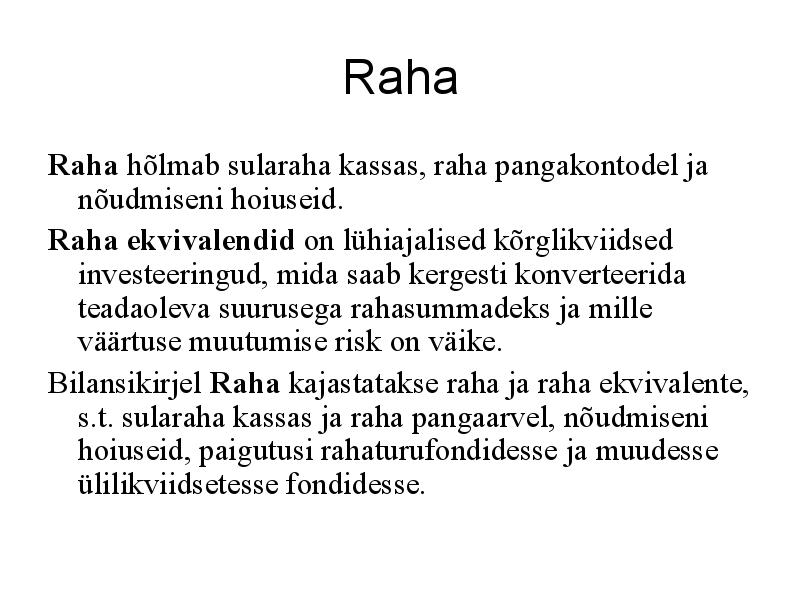

Raha

Raha hõlmab sularaha kassas, raha pangakontodel ja

nõudmiseni hoiuseid.

Raha ekvivalendid on lühiajalised kõrglikviidsed

investeeringud, mida saab kergesti konverteerida

teadaoleva suurusega rahasummadeks ja mille

väärtuse muutumise risk on väike.

Bilansikirjel Raha kajastatakse raha ja raha ekvivalente,

s.t. sularaha kassas ja raha pangaarvel, nõudmiseni

hoiuseid, paigutusi rahaturufondidesse ja muudesse

ülilikviidsetesse fondidesse.

Kassaarveldused (1)

· Ringluses olev raha jaguneb sularahaks ja pangas

hoitavaks rahaks. Selle järgi jagunevad ka arveldused

sularaha- ja sularahata arveldusteks.

· Kassaarveldused e. Sularahaarveldused

· Sularaha hoitakse majandusüksuse kassas või

kassades. Sularahatehingute tegemise õigus on

materiaalselt vastutuavatel isikutel, kellega on

sõlmitud materiaalse vastutuse leping.

Kassas on materiaalselt vastutavaks isikuks

kassapidaja.

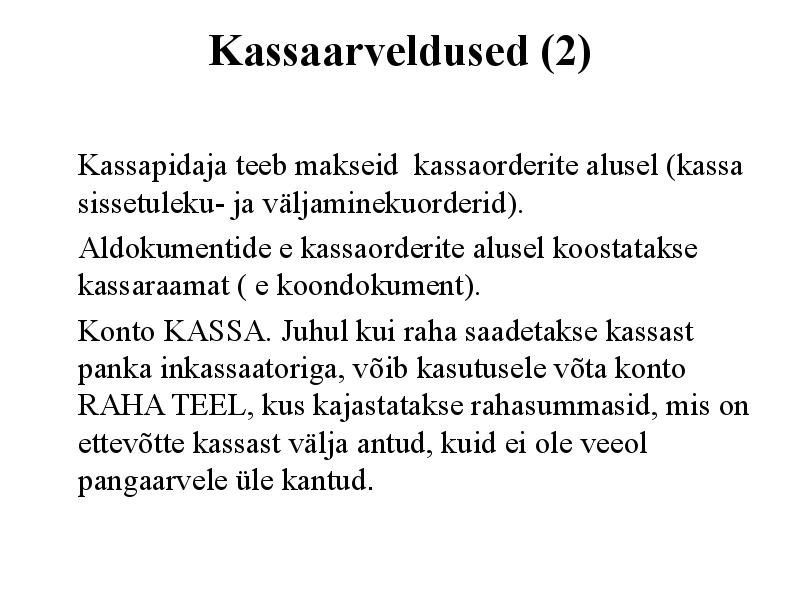

Kassapidaja teeb makseid kassaorderite alusel

Kassaarveldused (2)

Kassapidaja teeb makseid kassaorderite alusel (kassa

sissetuleku- ja väljaminekuorderid).

Aldokumentide e kassaorderite alusel koostatakse

kassaraamat ( e koondokument).

Konto KASSA. Juhul kui raha saadetakse kassast

panka inkassaatoriga, võib kasutusele võta konto

RAHA TEEL, kus kajastatakse rahasummasid, mis on

ettevõtte kassast välja antud, kuid ei ole veeol

pangaarvele üle kantud.

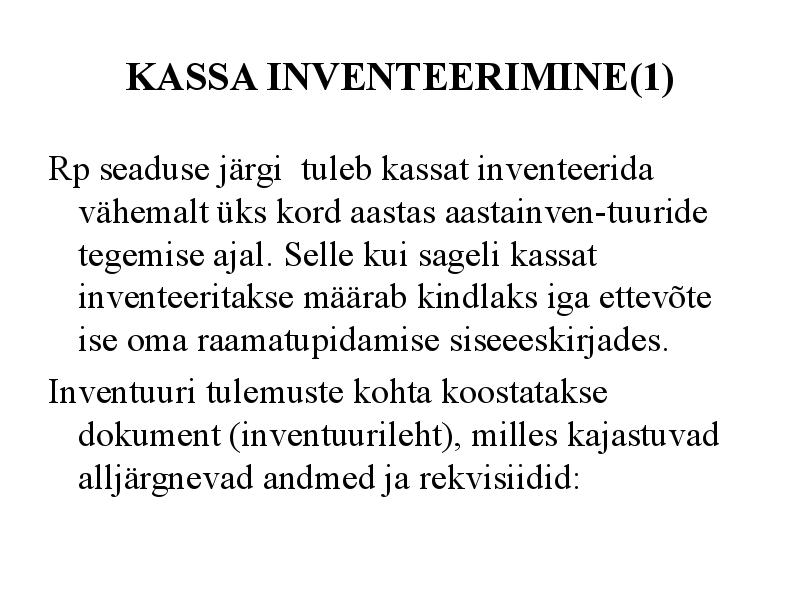

KASSA INVENTEERIMINE(1)

Rp seaduse järgi tuleb kassat inventeerida

vähemalt üks kord aastas aastainven-tuuride

tegemise ajal. Selle kui sageli kassat

inventeeritakse määrab kindlaks iga ettevõte

ise oma raamatupidamise siseeeskirjades.

Inventuuri tulemuste kohta koostatakse

dokument (inventuurileht), milles kajastuvad

alljärgnevad andmed ja rekvisiidid:

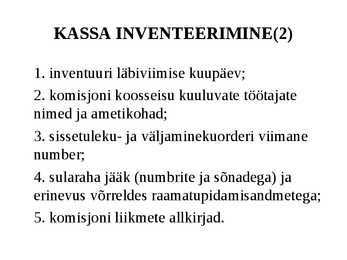

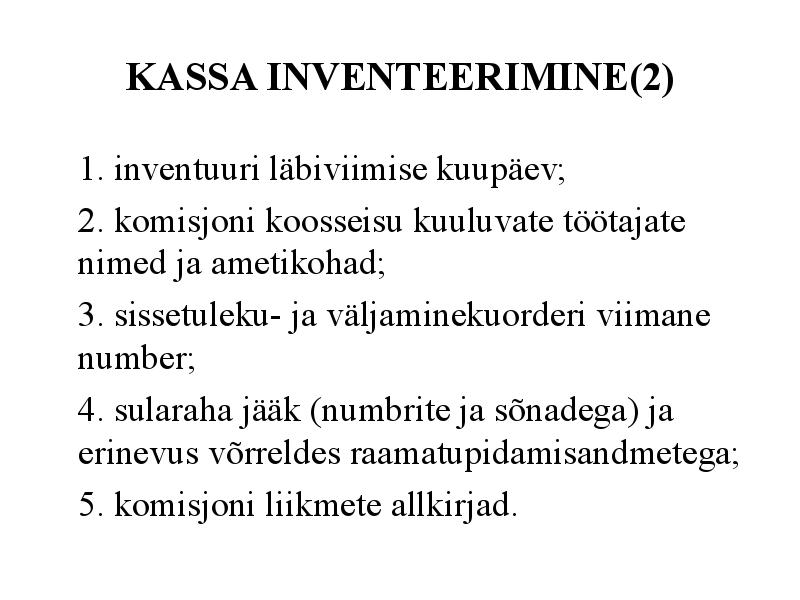

KASSA INVENTEERIMINE(2)

1. inventuuri läbiviimise kuupäev;

2. komisjoni koosseisu kuuluvate töötajate

nimed ja ametikohad;

3. sissetuleku- ja väljaminekuorderi viimane

number;

4. sularaha jääk (numbrite ja sõnadega) ja

erinevus võrreldes raamatupidamisandmetega;

5. komisjoni liikmete allkirjad.

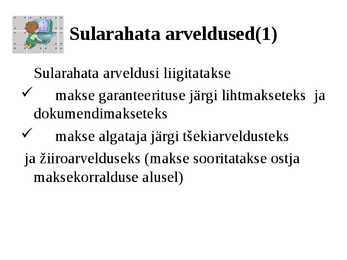

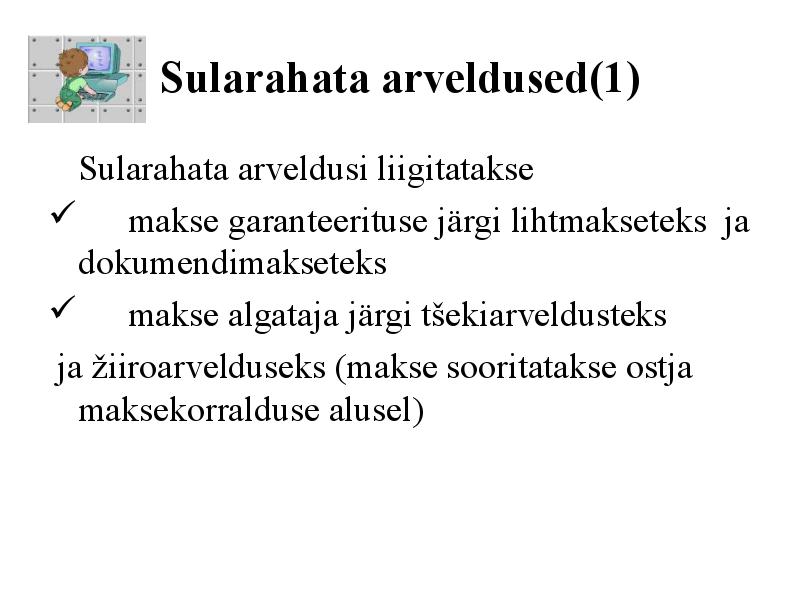

Sularahata arveldused(1)

Sularahata arveldusi liigitatakse

makse garanteerituse järgi lihtmakseteks ja

dokumendimakseteks

makse algataja järgi tsekiarveldusteks

ja ziiroarvelduseks (makse sooritatakse ostja

maksekorralduse alusel)

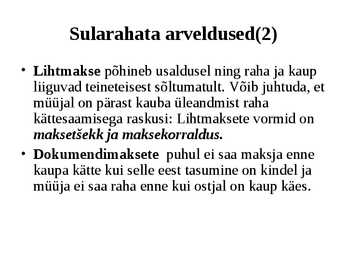

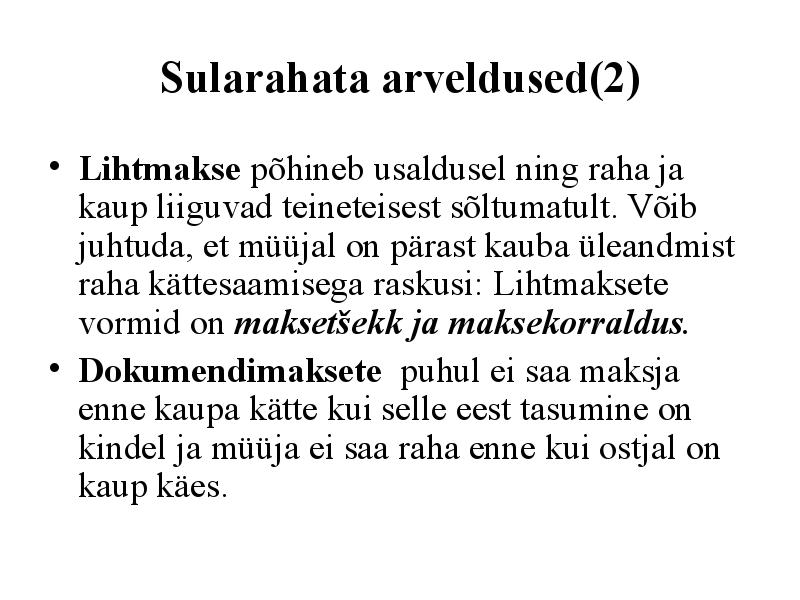

Sularahata arveldused(2)

· Lihtmakse põhineb usaldusel ning raha ja kaup

liiguvad teineteisest sõltumatult. Võib juhtuda, et

müüjal on pärast kauba üleandmist raha

kättesaamisega raskusi: Lihtmaksete vormid on

maksetsekk ja maksekorraldus.

· Dokumendimaksete puhul ei saa maksja enne

kaupa kätte kui selle eest tasumine on kindel ja

müüja ei saa raha enne kui ostjal on kaup käes.

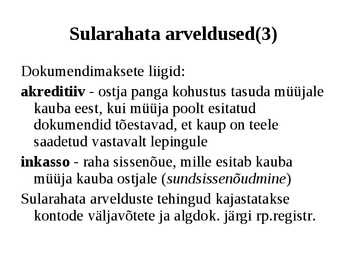

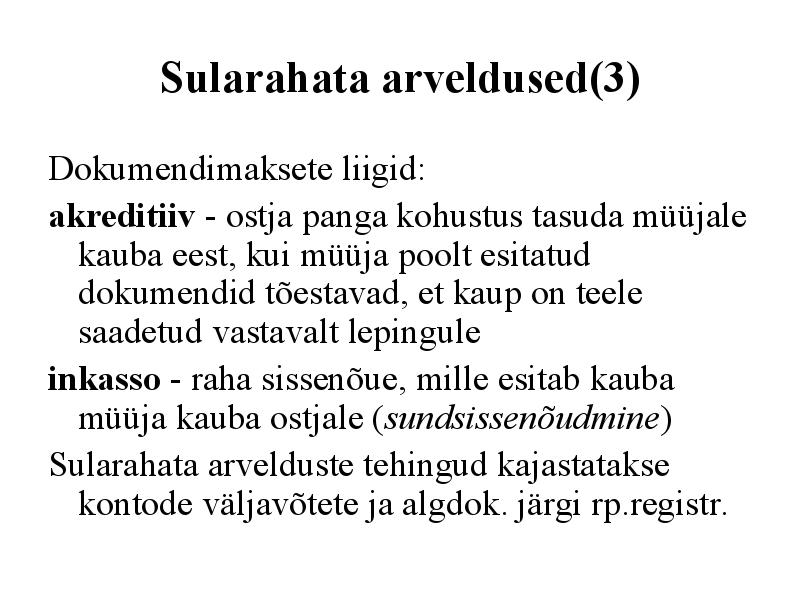

Sularahata arveldused(3)

Dokumendimaksete liigid:

akreditiiv - ostja panga kohustus tasuda müüjale

kauba eest, kui müüja poolt esitatud

dokumendid tõestavad, et kaup on teele

saadetud vastavalt lepingule

inkasso - raha sissenõue, mille esitab kauba

müüja kauba ostjale (sundsissenõudmine)

Sularahata arvelduste tehingud kajastatakse

kontode väljavõtete ja algdok. järgi rp.registr.

Sularahata arveldused(4)

· Rahaliste vahendite hoidmiseks ja sularahata

arvelduste ning maksete teostamiseks avatakse

arvelduskontod pangas, milledelt tehakse

ülekandeid sularahata arvelduste vormis

Välisvaluutadele avatakse eraldi pangakontod.

Raamatupidamises avatakse raamatupidamis-

konto iga arveldusarve ja valuuta jaoks eraldi.

· Panga poolt vaadatuna tähendab D-käive

väljaminekut ettevõtte kontolt ja K-käive ?

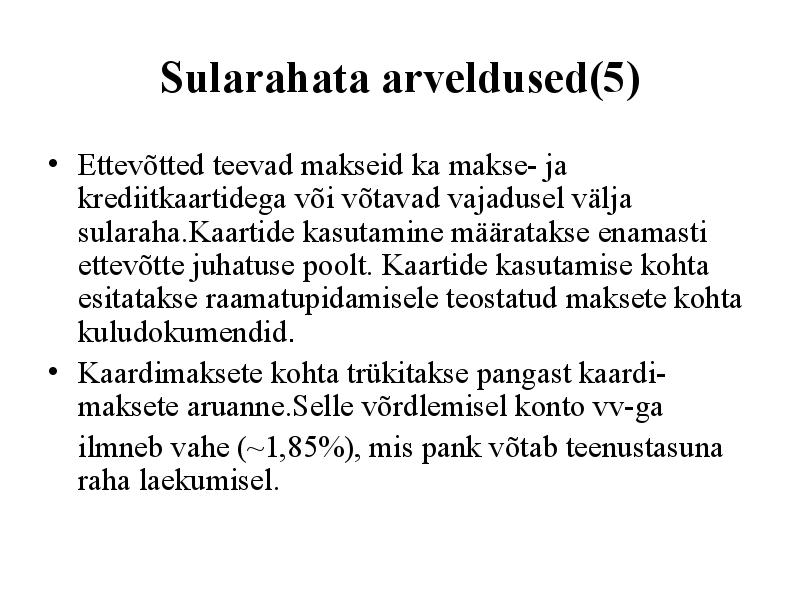

Sularahata arveldused(5)

· Ettevõtted teevad makseid ka makse- ja krediitkaartidega

või võtavad vajadusel välja sularaha.Kaartide kasutamine

määratakse enamasti ettevõtte juhatuse poolt. Kaartide

kasutamise kohta esitatakse raamatupidamisele teostatud

maksete kohta kuludokumendid.

· Kaardimaksete kohta trükitakse pangast kaardi-maksete

aruanne.Selle võrdlemisel konto vv-ga

ilmneb vahe (~1,85%), mis pank võtab teenustasuna raha

laekumisel.

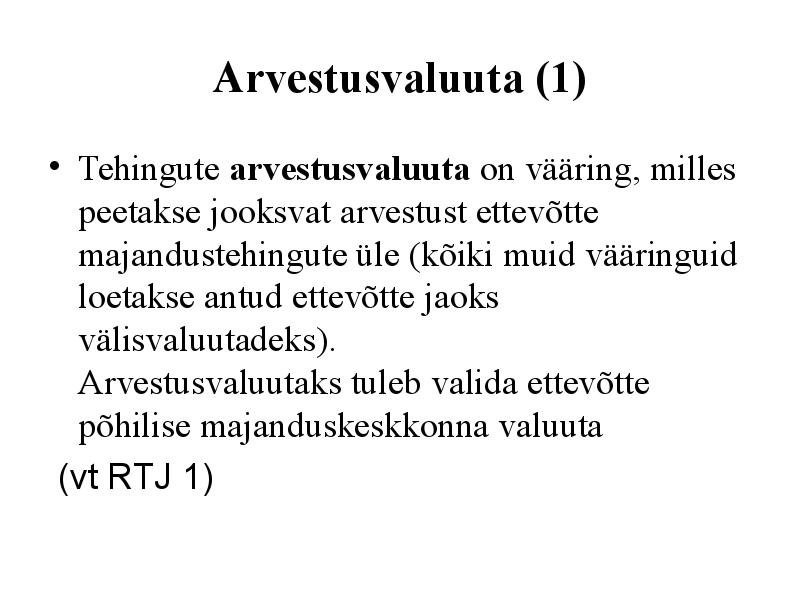

Arvestusvaluuta (1)

· Tehingute arvestusvaluuta on vääring, milles

peetakse jooksvat arvestust ettevõtte

majandustehingute üle (kõiki muid vääringuid

loetakse antud ettevõtte jaoks

välisvaluutadeks).

Arvestusvaluutaks tuleb valida ettevõtte

põhilise majanduskeskkonna valuuta

(vt RTJ 1)

Arvestusvaluuta (2)

Ettevõtte põhilise majanduskeskkonna valuuta

määramisel tuleb eelkõige võtta arvesse

järgmisi aspekte (IAS 21.9):

Millisest valuutast sõltuvad põhiliselt

ettevõtte müügihinnad ja

Millisest valuutast sõltuvad põhiliselt

ettevõtte kulutused (tööjõud, materjalid jne.).

Esitusvaluuta

Aruannete esitusvaluuta on vääring, milles

ettevõte koostab ja esitab oma aruandeid. (IAS

21.8).

Raamatupidamise aastaaruanne esitatakse Eestis

ametlikult kehtivas vääringus; seega rp

seaduse kohaselt koostatud aruande

esitusvaluutaks on Eestis ametlikult kehtiv

vääring. Üldjuhul toimub ka Eesti ettevõtete

majandustehingute jooksev arvestus Eestis

ametlikult kehtivas vääringus

(arvestusvaluuta)

Välisvaluutatehingud (1)

Välisvaluutatehing on tehing, mis on fikseeritud või

mille arveldamine toimub välisvaluutas.

Välisvaluutatehingute esmasel kajastamisel

võetakse nad arvele Eestis ametlikult kehtivas

vääringus tehingupäeval kehtiva valuutakursi

alusel. (IAS 21.21).

Igal bilansipäeval hinnatakse vastavalt kehtivale

valuutakursile ümber:

Kõik välisvaluutas fikseeritud monetaarsed varad ja

kohustused; ning

Välisvaluutas fikseeritud mitte-monetaarsed varad ja

kohustused, mida kajastatakse õiglase väärtuse meetodil.

(IAS 21.23).

Välisvaluutatehingud (2)

Monetaarsed varad ja kohustused on raha ning sellised

varad ja kohustused, mida arveldatakse varem

kindlaksmääratud summas rahas. Näideteks

monetaarsetest varadest ja kohustustest on:

Raha;

Nõuded (sh. nõuded ostjatele, antud laenud,

viitlaekumised), mille eest tasutakse rahas;

Võlakohustused (võlad tarnijatele,

laenukohustused, võlakirjad, viitvõlad)...

Välisvaluutaarveldused 2011 (1)

· Arveldused läbi välisvaluutakonto

Laekumised ja maksed kajastatakse arvestatuna EUR-sse,

tehingupäeval kehtiva EKP valuutakursiga. Valuutakursi

muutused kantakse kasumiaruandesse muude ärikuludena

või tuludena (vt euroveeb)

Bilansi koostamisel hinnatakse välisvaluutakonto

bilansipäeval kehtiva EKP valuutakursi alusel ja sellest

kursivahest tekkivad muutused näidatakse

kasumiaruandes kas muu ärituluna või kuluna.

Välisvaluutaarveldused 2011 (2)

· Välisvaluutaarveldused läbi EUR arvelduskonto

Laekumised ja maksed konverteeritakse vastava

kommerts-panga valuutakursi alusel EUR-sse ja

kursivahest tekkinud muutused näidatakse muude

ärtuludena või -kuludena kasumiaruandes.

Välisvaluuta ost kajastatakse ostupäeva

kommertspanga valuutakursiga. Bilanspäeva

ümberhindamine toimub bilansipäeva EKP kursi

alusel, kursimuutus näidatakse...............

Arveldused aruandvate

isikutega; lähetused

· Aruandvad iskud on ettevõttega töösuhtes

· Arvelduste kord (avansside maksmine, aruande

esitamine, tasaarveldused) on fikseeritud

raamatupidamise siseeeskirjades

· Avansse antakse majanduskuludeks, lähetusteks jm..

· Lähetuskulude hüvitamise kord on kirjas valitsuse

määruses

· Maksuvabad määrad järgmistele kuludele:

sõidukulud ja muud kulud, viisavormistamise

kindlustuskulud, majutuskulud, päevarahad. Vt

konspekt: lähetuskulude hüvitamine.

Lähetuskulude hüvitamine

www.riigiteataja.ee/akt/13351709

· Välislähetuse päevaraha määr on 22,37-32 eurot

· makstav maj.kulu hüvitis Eestis kuni 77 eurot ning

välislähetusel kuni 128 eurot ööpäevas;

Maksuvaba piirmäära ületav osa, maksustatakse

tulumaksu ja sotsiaalmaksuga

· Töölähetuse kulude hüvitamiseks ja päevaraha

maksmiseks teeb tööandja kirjalikult väljendatud

otsustuse. Lähetuskulude väljamaksmise aluseks

olevas dokumendis näidatakse töölähetuse sihtkoht,

kestus ja ülesanne ning hüvitatavate lähetuskulude ja

välislähetuse päevaraha määrad.

Ostjate tasumata summad

· Tihti toimub ostjatele müük arvega e krediitmüük

· Müügimoment, tekkepõhiselt tekib müügitulu (kasumi-

aruandes) ja ostjate debitoorne võlg (bilansis)

· Arve rekvisiidid on fikseeritud käibemaksuseaduses

· Ostjate debitoorse võla üle peetakse analüütilist arvestust

· Ostjatele anatakse hinnaalandust

- kohene hinnaalandus

- hinnaalandus ..X.. tingimusel (näiteks makse laekumise

kiirendamiseks).

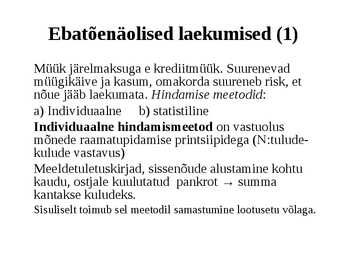

Ebatõenäolised laekumised (1)

Müük järelmaksuga e krediitmüük. Suurenevad

müügikäive ja kasum, omakorda suureneb risk, et

nõue jääb laekumata. Hindamise meetodid:

a) Individuaalne b) statistiline

Individuaalne hindamismeetod on vastuolus

mõnede raamatupidamise printsiipidega (N:tulude-

kulude vastavus)

Meeldetuletuskirjad, sissenõude alustamine kohtu

kaudu, ostjale kuulutatud pankrot summa

kantakse kuludeks.

Sisuliselt toimub sel meetodil samastumine lootusetu võlaga.

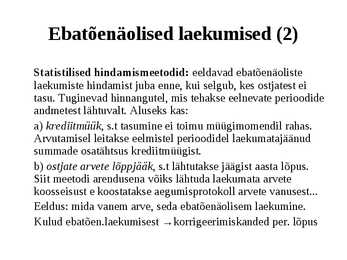

Ebatõenäolised laekumised (2)

Statistilised hindamismeetodid: eeldavad ebatõenäoliste

laekumiste hindamist juba enne, kui selgub, kes ostjatest ei

tasu. Tuginevad hinnangutel, mis tehakse eelnevate perioodide

andmetest lähtuvalt. Aluseks kas:

a) krediitmüük, s.t tasumine ei toimu müügimomendil rahas.

Arvutamisel leitakse eelmistel perioodidel laekumatajäänud

summade osatähtsus krediitmüügist.

b) ostjate arvete lõppjääk, s.t lähtutakse jäägist aasta lõpus.

Siit meetodi arendusena võiks lähtuda laekumata arvete

koosseisust e koostatakse aegumisprotokoll arvete vanusest...

Eeldus: mida vanem arve, seda ebatõenäolisem laekumine.

Kulud ebatõen.laekumisest korrigeerimiskanded per. lõpus

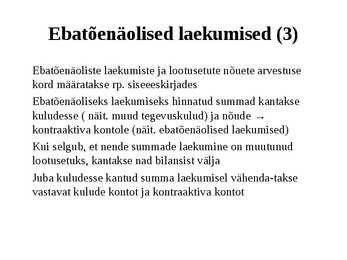

Ebatõenäolised laekumised (3)

Ebatõenäoliste laekumiste ja lootusetute nõuete arvestuse

kord määratakse rp. siseeeskirjades

Ebatõenäoliseks laekumiseks hinnatud summad kantakse

kuludesse ( näit. muud tegevuskulud) ja nõude

kontraaktiva kontole (näit. ebatõenäolised laekumised)

Kui selgub, et nende summade laekumine on muutunud

lootusetuks, kantakse nad bilansist välja

Juba kuludesse kantud summa laekumisel vähenda-takse

vastavat kulude kontot ja kontraaktiva kontot

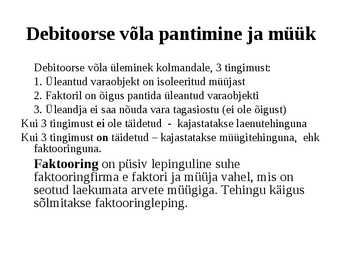

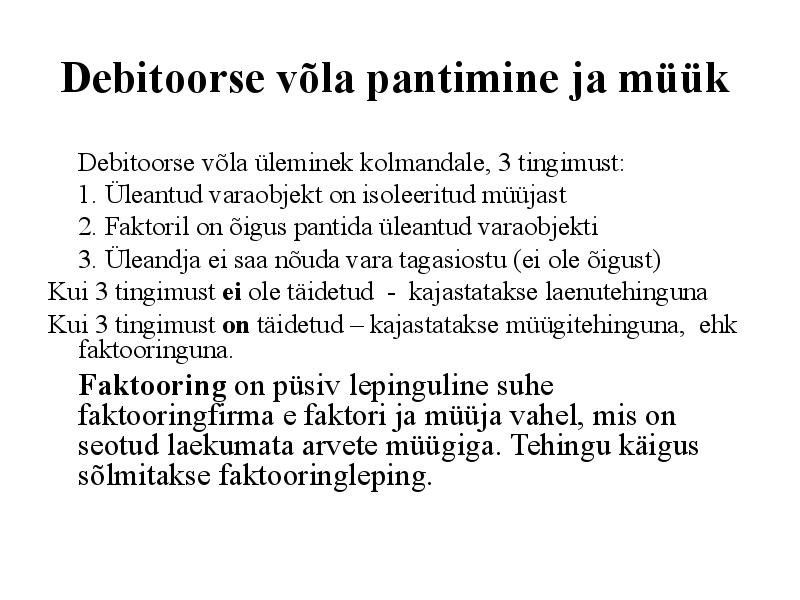

Debitoorse võla pantimine ja müük

Debitoorse võla üleminek kolmandale, 3 tingimust:

1. Üleantud varaobjekt on isoleeritud müüjast

2. Faktoril on õigus pantida üleantud varaobjekti

3. Üleandja ei saa nõuda vara tagasiostu (ei ole õigust)

Kui 3 tingimust ei ole täidetud - kajastatakse laenutehinguna

Kui 3 tingimust on täidetud kajastatakse müügitehinguna, ehk

faktooringuna.

Faktooring on püsiv lepinguline suhe

faktooringfirma e faktori ja müüja vahel, mis on

seotud laekumata arvete müügiga. Tehingu käigus

sõlmitakse faktooringleping.

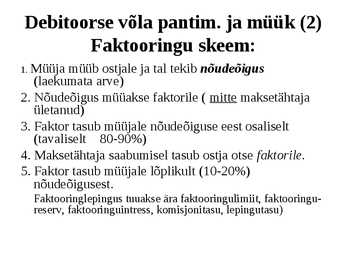

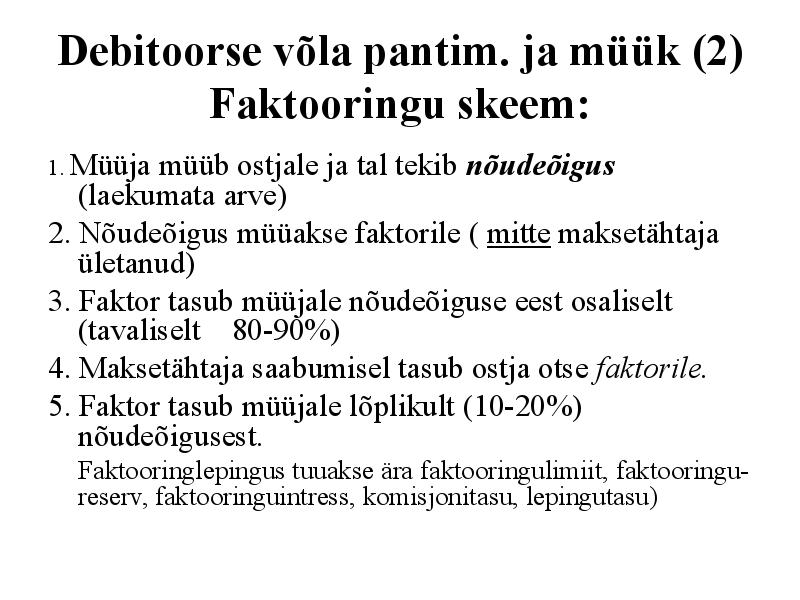

Debitoorse võla pantim. ja müük (2)

Faktooringu skeem:

1. Müüja müüb ostjale ja tal tekib nõudeõigus

(laekumata arve)

2. Nõudeõigus müüakse faktorile ( mitte maksetähtaja

ületanud)

3. Faktor tasub müüjale nõudeõiguse eest osaliselt

(tavaliselt 80-90%)

4. Maksetähtaja saabumisel tasub ostja otse faktorile.

5. Faktor tasub müüjale lõplikult (10-20%)

nõudeõigusest.

Faktooringlepingus tuuakse ära faktooringulimiit, faktooringu-

reserv, faktooringuintress, komisjonitasu, lepingutasu)

Erinevate arveldustehingute seletused.

Sarnased õppematerjalid

![Käibevarade arvestus]()

8

docx

Käibevarade arvestus

nõudmisel lõpetada.

Välisvaluuta ja välisvaluuta pangakontode arvestust peetakse eurodes. Välisvaluuta ost

kajastatakse ostupäeva ja välisvaluutas fikseeritud nõude laekumine laekumise päeva

kommertspanga vahetuskursiga. Bilansipäeval hinnatakse valuuta jäägid kehtiva Eesti Panga

valuutakursiga. Kursimuutused kajastatakse finantstulu või -kuluna.

Ringluses olev raha jaguneb sularahaks ja pangas hoiustatavaks rahaks. Selle järgi jagunevad

ka arveldused sularaha- või sularahata arveldusteks. Sularaha hoitakse majandusüksuse kassas

ja muud raha pangakontol. Sularahatehingute tegemise õigus antakse materiaalselt vastutavale

isikule. Sularahata arveldused liigitatakse tavaliselt garanteerituse ja makse algataja järgi.

Makse garanteerituse järgi jagunevad maksed lihtmakseteks ja dokumentimakseteks.

Lihtmaksed tehakse kas tseki või maksekorraldusega. Dokumendimaksete puhul ei saa ostja

![Finantsraamatupidamise põhimõisted]()

48

docx

Finantsraamatupidamise põhimõisted

fondidesse. Kõik see kokku moodustab ühtse finantsvara kogumi. Finantsvarade

arvestamise juhised on toodud Raamatupidamise Toimkonna juhendis RTJ 3

Finantsinstrumendid.

Rahaarveldustes kajastatakse ettevõtte raamatupidamises kõiki tehinguid, mida tehakse

sularahas või arvelduskontolt ülekannetena, kaardimaksetena või mõnel muul võimalikul

viisil. Rahaarveldused võib jagada kaheks: sularhaarveldused ja sularahata arveldused.

Sularaha tehingud toimuvad konto Kassa kaudu. Sularahata tehingute kajastamiseks

kasutatakse kontot Pank (Pangakonto, Arvelduskonto).

Ettevõtte tegevusvaldkonnast sõltub sularahaga ja sularahata toimuvate tehingute

osakaal. Ettevõttes võib avada mitu erinevat kassa kontot, kuna sularahaga arvlemise

kohad võivad olla füüsiliselt erinevates kohtades.

Pangatehingute kajastamiseks on eraldi kontod erinevates pankades avatud

![Raamatupidamine I osa]()

32

docx

Raamatupidamine I osa

Analüütilised

kontod käituvad alati samuti nagu sünteetiline konto, mille koosseisus ta on.

Iga analüütilise konto deebeti või kreediti mõisted on samad, mis vastaval

sünteetilisel kontol ning

kõigi antud sünteetilise konto kohta peetavate analüütiliste kontode algsaldode,

deebet- ning kreeditkäivete ja lõppsaldode kokkuvõtted peavad võrduma

vastava sünteetilise konto käivete ja saldodega.

3.3 Kassa- ja tekkepõhine raamatupidamine

3.3.1 Kassapõhine raamatupidamine

Kassapõhine arvestus on majandustehingute kajastamine vastavalt

majandustehinguga seotud raha laekumisele või väljamaksmisele. Lihtne arvestus, kus

majandustehingud kirjendatakse ainult raha seisukohast lähtudes. Füüsilisest isikust

ettevõtja võib pidada raamatupidamist kassapõhiselt.

Kõikidel füüsilisest isikust ettevõtjatel lubatakse pidada oma tulude ja kulude arvestust

kassapõhiselt

![Praktika aruanne - raamatupidamine]()

31

doc

Praktika aruanne - raamatupidamine

...........14

6.6. Materiaalse põhivara inventeerimine.............................................................................15

6.7. Materiaalse põhivara hindamine....................................................................................15

7.LÜHIAJALISTE KOHUSTUSTE ARVESTUS...................................................................16

7.1. Lühiajalised laenukohustused........................................................................................16

7.2. Arveldused tarnijatega, ostureskontro........................................................................... 16

7.3. Muud lühiajalised kohustused ja ettemaksete arvestus..................................................17

8.TÖÖTASUDE ARVESTUS..................................................................................................18

8.1. Palgaarvestuse korraldus ettevõttes, dokumendid, aruanded.........................................18

8.2. Puhkusetasu arvestus.......................

![ARVESTUSTE ALUSED 4 -6-nädala konspekt]()

58

doc

ARVESTUSTE ALUSED 4.-6. nädala konspekt

ARVESTUSTE ALUSED

4-6 nädal

BILANSI VÄLJAVÕTE

Käibevara

Raha- kassas olev raha kui ka pangakontode jäägid, välja arvatud pikaajalised deposiidid.

Lühiajalised finantsinvesteeringud

Nõuded ja ettemaksed

Varud

Põhivara

Pikaajalised finantsinvesteeringud

Kinnisvarainvesteeringud

Materiaalne põhivara

Immateriaalne põhivara

RAHA JA LÜHIAJALISTE VÄÄRTPABERITE ARVESTUS

Bilansikirjel Raha kajastatakse raamatupidamis-kohustuslase käsutuses olevat sularaha jääki kui

ka raha seisu kõigil pangakontodel.

Raha on maksevahend.

Välisvaluuta pangakontod hinnatakse bilansipäeval ümber kehtiva Euroopa Keskpanga

valuutakursi alusel.

Bilansikirjel Lühiajalised finantsinvesteeringud kajastatakse väärtpaberitesse tehtud lühiajalisi

investeeringuid.

Raha kui objekti hoidmine on vähetulukas- raha hoiustamisel teenib see maksimaalselt

pangadeposiidi intressi.

Kursimuutused kajastatakse kasumiaruandes fin

![Majandusarvestuse KT]()

7

pdf

Majandusarvestuse KT

Soetushinnas

arvel olevate varude arvestamiseks kasutatakse perioodilist arvestust (kuu lõpus- kui pole

suudetud pikka aega müüa ega kasutada) ja pidevat arvestus (kõik sissetulekud ja

väljaminekud kajastatakse RP-s koheselt. Pidevalt on võimalik jälgida vara maksumust ja

struktuuri). Laoprogrammi on oluline omada, kui ettevõttes tehakse pidevat varude arvestust.

VAATA VIHIKUST ÜLESANNET !!!

8. Väikevahendid, mis need on, kuidas korraldada raamatupidamine (kas võtta

arvele, kuidas, või mitte võtta, aga kas ikkagi arvestust pidada?)

Väikevahend on vara, mis on kasutusajaga üle ühe aasta, kuid tema hind on väiksem kui

põhivara minimaalne maksumus. Ettevõtte määrab oma põhivara määra ise. 1. Soetatud

väikevahend arvestatakse kohe kuluna, 2. Soetatud väikevahend arvestatakse kuluna pärast

kasutusest väljalangemist.

On võimalik mitte arvele võtta ja ikkagi arvestust pidada bilansiväliselt. St. Tuleb koostada

![Majandusarvestus KT 1]()

6

doc

Majandusarvestus KT 1

Majandusarvestus KT 1

1. Raamatupidamise korraldamine.

Riiklik raamatupidamise korraldus on eesti keeles, esitusvaluutaks euro, st aruandlused peavad

toimuma eesti keeles.

RTJ kasutatakse selleks et kõik raamatupidamisega tegelevad isikud, ettevõtted, teeksid seda ühte

moodi ja et raamatupidamine oleks kõigile ühte moodi mõistetav.

2. Raha arvestus

Kontodest kasutatakse kassa/ pank/ valuuta. Kassas kajastatakse sularaha liikumine. Pangas

kajastatakse tehingud mis on tehtud läbi pangakontode. Valuuta konto on vajalik selleks et kajastada

tehinguid, mis on tehtud välisvaluutas. Sularaha liikumise kohta kassast välja ja sisse, koostatakse

orderid. Kassaorderid registreeritakse kassaraamatus (registris). Kassa inventeerimise sagedus

määratakse raamatupidamise sise-eeskirjades

![MERIT AKTIVA KASUTAMINE FIRMA SISE-EESKIRJADES]()

18

doc

MERIT AKTIVA KASUTAMINE FIRMA SISE-EESKIRJADES

Tallinna Majanduskool

Majandusarvestuse ja maksunduse osakond

Karmen Küket

RP099

MERIT AKTIVA KASUTAMINE FIRMA SISE-

EESKIRJADES

Referaat

Juhendaja: Evi Kikas

�Tallinn 2011

2

�SISUKORD

SISSEJUHATUS........................................................................................................................ 4

1. RAHALISTE VAHENDITE ARVESTUS.............................................................................5

1.1Kassatehingud.................................................................................................................... 5

1.2Arvestus arvelduskontodel.............................................................

Meedia

Kommentaarid (0)

Kõik kommentaarid