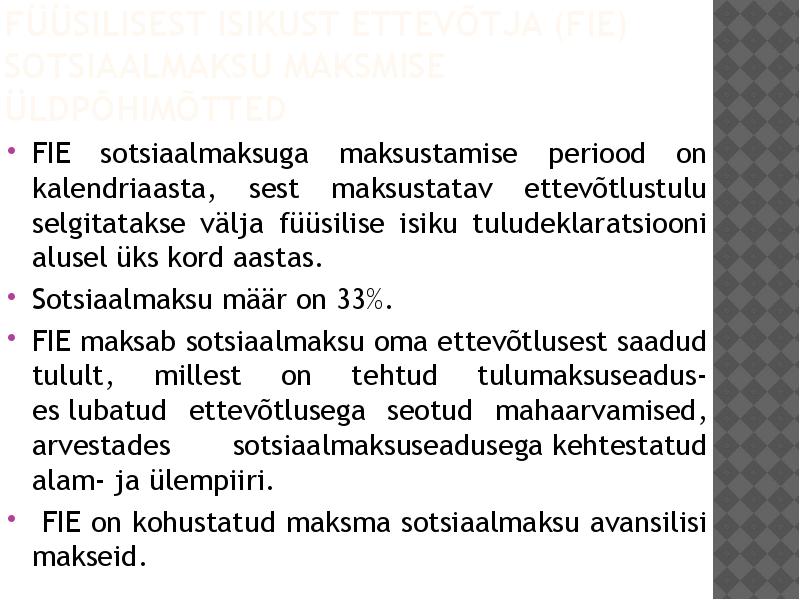

lube tuleb uuendada regulaarselt. Näiteks, kaubandusettevõte, kellel on seadusest tulenevalt kohustus registreerida end majandustegevuse registris, peab igal aastal uuesti kinnitama, et tegutseb jätkuvalt ja samas valdkonnas. Vastavad uuendustaotlused pole mahukad dokumendid ning uuendusprotsess ise on küllaltki lihtne. Järjest ulatuslikum on sealjuures digiallkirja kasutamine, mis teeb protsessi tunduvalt mugavamaks, säilitades turvalisuse. [9] FIE maksukohuslasena 6.1 Sotsiaalmaks 6 FIE maksab sotsiaalmaksu oma ettevõtlusest saadud tulult, millest on tehtud tulumaksuseaduses lubatud ettevõtlusega seotud mahaarvamised, arvestades sotsiaalmaksuseaduses kehtestatud alam- ja ülempiiri. FIE sotsiaalmaksuga maksustamise periood on kalendriaasta, sest maksustatav tulu selgitatakse välja tuludeklaratsiooni alusel üks kord aastas. Kuna sotsiaalmaksu määr on 33%, siis sotsiaalmaks arvatakse ettevõtlustulust maha

aastal on 21%. Tulumaksuvaba miinimum on 144 eurot kuus . Inimese aastased tulud maksustatakse tulumaksuga kogusummas ja tulude summale on ette nähtud üks tulumaksuvaba miinimum . Ettevõtlustulult arvutatakse tulumaksu tavaliselt nii: Tulumaks=((E-vormi viimane rida : 1,33) tulumaksuvaba miinimum) x 0,21 Lisaks on tulumaksu arvutamisel veel kaks varianti sõltuvalt sellest, millise tulemuse andis ettevõtlustulult sotsiaalmaksu arvutamine. Kui E vormi viimase rea järgi arvutatud sotsiaalmaks tuleb väiksem kui sotsiaalmaksu aastane miinimumkohustus, arvutatakse tulumaksu sellise valemi järgi: Tulumaks=((maksustav tulu-sotsiaalmaksu kohustus)-tulumaksuvaba miinimum) x 0,21 . Tulumaksu tasumisel tehakse kahte liiki makseid: · aasta sees makstakse avansilisi makseid; · pärast aasta lõppu tehakse kogu maksustatavalt tulult tasaarveldusmakse. Füüsilise isiku maksustamise periood on üks aasta. Ettevõtjaks registreeritud inimene

investeeringute tarbeks ning maksta tulumaksu alles siis, kui ta kasutab erikontol olevaid vahendeid isiklikeks kulutusteks.17 Füüsilisest isikust ettevõtja erikonto mõiste viidi isikute võrdse kohtlemise eesmärgil tulumaksuseadusse sisse 2001. aastal, kuna 2000. aastal said juriidilised isikud tulumaksuvabastuse aasta tuludelt, FIE-del aga maksustati kogu tulude ja kulude vahe. Sotsiaalmaksuseaduse18 (SMS) §1 kohaselt on sotsiaalmaks riiklikuks pensioni- ja ravikindlustuseks vajaliku tulu saamiseks maksumaksjale pandud rahaline kohustus, mis kuulub täitmisele sotsiaalmaksuseaduses ettenähtud korras, suuruses ja tähtaegadel. SMS §7 lg 1 kohaselt on sotsiaalmaksu määr 33%. Sotsiaalmaksu makstakse selleks, et saada riigilt ravikindlustust, sh hüvitist töövõimetuse korral, ja riikliku pensioni.19 Sotsiaalmaksust sõltub otseselt ka vanemahüvitise suurus.

ole võetud isiklikku tarbimisse ja ettevõtlustulule ei ole lisatud selle vara turuhinda, siis sellelt varalt saadud renditulu puhul on alati tegemist ettevõtlustuluga. Juba vara soetamismaksumuse kandmise puhul ettevõtluse kuludesse näitab FIE, et tegemist on tema ettevõtluses kasutatava varaga, millelt saadud tulu tuleb näidata ettevõtlustuludes. Ettevõtluse tuluks on ka Maksu- ja Tolliameti poolt tagastatud käibe- ja sotsiaalmaks. Sotsiaalmaksu puhul on tegemist tuluga ainult siis, kui tagastati enne 2007 aasta kuludesse kantud sotsiaalmaksusumma arvelt. Alates 2007 aastast ei saa FIE oma sotsiaalmaksu enam ettevõtluse kuludesse kanda. Kui ettevõtlustulu on saadud mitterahalises vormis, siis on ettevõtlustulu suuruseks tuluna saadud asja või varalise õiguse turuhind (va seaduse alusel antud mitterahalised toetused). Ettevõtluse tulude hulka kuuluvad ka näiteks tulu ettevõtluses kasutatava vara

tekiks kiviaeg on - nafta, kuid kui meil ei oleks käivet, siis mille eest me seda puuriksime. Käsi peseb kätt ja käivega on samamoodi, ilma ühe kupüürita ei saa mingit teist toodet omada. Kust see raha tuleb, sest kõik ju maksavad ja kulutavad, kuid kuidagi peab raha ringlusesse tagasi jõudma. Samas inimesed on terved ja riigid püsivad. Selleks üheks põhjuseks on sotsiaalmaks. Kuid mida see endast kujutab ja kes seda maksavad? Mis on sotsiaalmaks? Sotsiaalmaks on pensionikindlustuseks ja riiklikuks ravikindlustuseks vajaliku tulu saamiseks maksumaksjale pandud rahaline kohustis, mis kuulub täitmisele sotsiaalmaksuseaduses ettenähtud korras, suuruses ja tähtaegadel. Sotsiaalmaksu maksavad: maksustatavate väljamaksete tegijad – tööandjad; maks deklareeritakse deklaratsioonil TSD ja makstakse igakuiselt; füüsilisest isikust ettevõtjad oma ettevõtlustuludelt;

tekiks kiviaeg on - nafta, kuid kui meil ei oleks käivet, siis mille eest me seda puuriksime. Käsi peseb kätt ja käivega on samamoodi, ilma ühe kupüürita ei saa mingit teist toodet omada. Kust see raha tuleb, sest kõik ju maksavad ja kulutavad, kuid kuidagi peab raha ringlusesse tagasi jõudma. Samas inimesed on terved ja riigid püsivad. Selleks üheks põhjuseks on sotsiaalmaks. Kuid mida see endast kujutab ja kes seda maksavad? Mis on sotsiaalmaks? Sotsiaalmaks on pensionikindlustuseks ja riiklikuks ravikindlustuseks vajaliku tulu saamiseks maksumaksjale pandud rahaline kohustis, mis kuulub täitmisele sotsiaalmaksuseaduses ettenähtud korras, suuruses ja tähtaegadel. Sotsiaalmaksu maksavad: maksustatavate väljamaksete tegijad tööandjad; maks deklareeritakse deklaratsioonil TSD ja makstakse igakuiselt; füüsilisest isikust ettevõtjad oma ettevõtlustuludelt; riik, vald või linn

1.SLAID FIEKS SAAMINE KES ON FIE? Füüsilisest isikust ettevõtja (edaspidi FIE) on ettevõtlusvorm, mis sobib kõige paremini nendele, kes alustavad tegevust üksi või koos perega. FIE võib olla iga füüsiline isik, sh ka alaealine vähemalt 15aastane isik, kellele vanem on andnud nõusoleku või kohus on laiendanud teovõimet tegeleda majandustegevusega (tsiviilseadustiku üldosa seaduse §-d 9, 10 ja 11). FIE ega temale kuuluv ettevõte kui majandusüksus, mille kaudu ta tegutseb, ei ole juriidiline isik. FIE võib tegutseda tegevusaladel, millel tegutsemine ei ole seadusega keelatud. Seaduses võib sätestada tegevusalasid, milleks on vaja tegevusluba või millel võib tegutseda üksnes teatud liiki ettevõtja (äriseadustik (edaspidi ÄS) § 4 lg-d 1 ja 2). http://www.rmp.ee/ettevotlus/fie/16382 -1., 4. SLAID 2.SLAID FIE TUNNUSED Ettevõtluse korraldamisele on muu hulgas iseloomulikud järgmised tunnused: FIE otsustab ise, kuidas, kellele, kus ja millal ta oma

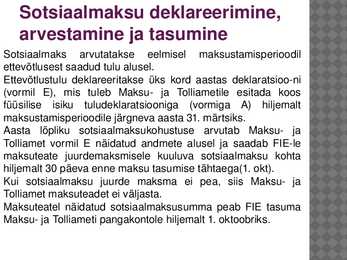

märtsiks esitama lõppenud tegevusaasta kohta tuludeklaratsiooni vormi E. Deklaratsioon tuleb esitada ka juhtudel, kui FIE-l puudus ettevõtlustegevus, ta ei saanud ettevõtlustulu või see oli maksuvabast tulust väiksem. FIE ettevõtluse lõpetamisel tehakse maksustamisperioodi ettevõtlustulust ettevõtlusega seotud mahaarvamised ning saadud summa jagatakse enne maksumääraga korrutamist 1,33-ga. Juurdemaksmisele kuuluv tulu- ja sotsiaalmaks tuleb tasuda maksustamiseperioodile järgneva aasta 1. oktoobriks. Ravikindlustuskaitse lõpeb kahe kuu möödumisel kustutamiskande tegemisest äriregistris (ravikindlustuse seadus § 10 lg 3). Kui FIE on faktiliselt sunnitud ettevõtluse lõpetama, kuid ei esita selle kohta äriregistrile avaldust kande kustutamiseks, siis on ta kohustatud jätkuvalt maksma tulu- ja sotsiaalmaksu avansilisi makseid. Ettevõtluse tulu võib laekuda ka pärast ettevõtluse lõpetamist. 6

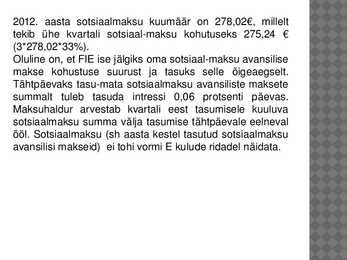

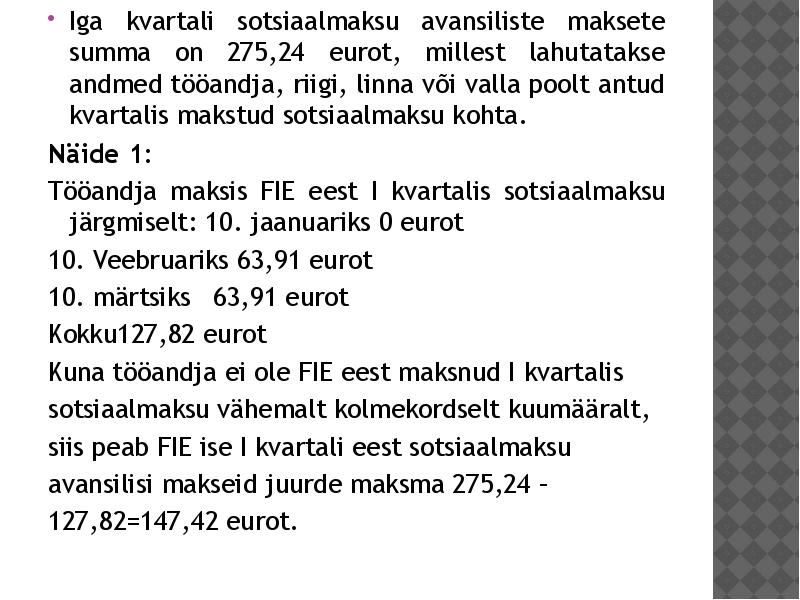

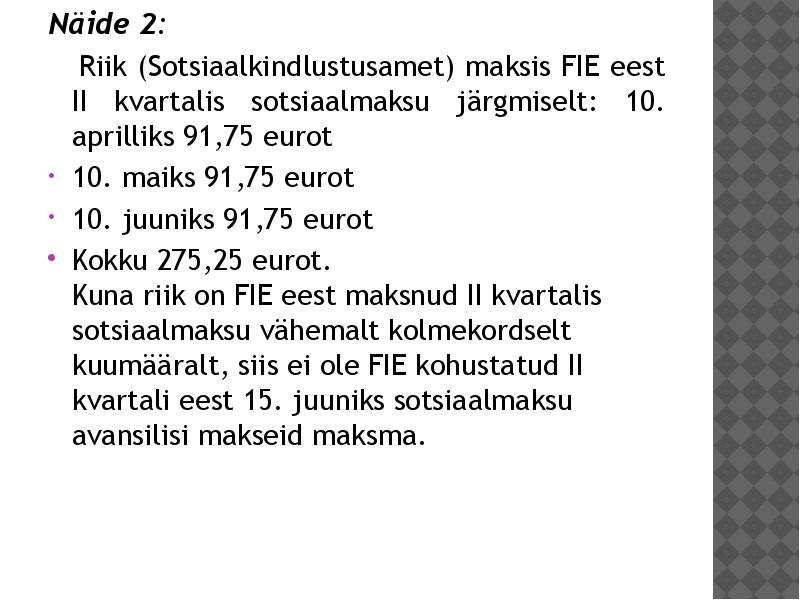

Kõik kommentaarid