TARTU ÜLIKOOL

MAJANDUSTEADUSKOND

XXX XXX

ÄRIÜHINGU JUHTIMISORGANITE TEGEVUS AASTAARUANDE KOOSTAMISEL, KINNITAMISEL JA ESITAMISEL

Kodutöö aines: Äriõigus

Õppejõud: XXX

Tartu 2011

Sisukord

Sisukord 2

Sissejuhatus 3

1.

Majandusaasta aruande üldsätted 4

2.

Aktsiaselts ja osaühing 5

2.1. Juhtorganid 5

Üldkoosolek ja pädevus 5

Juhatus 6

Nõukogu 7

Audiitor ja erikontroll 8

2.2. Juhtkonna tegevus aruannete koostamisel 8

Aktsia - ja osakapitali suuruse muutmine 8

Reservkapital 9

Dividendid 10

2.3.

Aruandlus ja kasumi jaotamine 11

Majandusaasta aruande koostamine ja esitamine 11

Majandusaasta aruande

allkirjad 11

Nõukogu õigused aruannete koostamisel 12

Majandusaasta aruande kinnitamine ja esitamine äriregistrile 12

Registripidajale esitatavad

dokumendid 12

Kasumi jaotamise otsus 12

Aruande

allkirjastamine 13

3.Täisühing, usaldusühing ja tulundusühistu 14

3.1. Täisühing 14

3.2. Usaldusühing 14

4.Välismaa äriühingu

filiaal 15

Kokkuvõte 17

Viidatud allikad 19

Sissejuhatus

Töö eesmärgiks on anda ülevaade erinevate äriühingu liikide juhtorganite tegevusest majandusaasta aruande koostamisel,

kinnitamise ja esitamisel. Äriühinguks on täisühing, usaldusühing, osaühing, aktsiaselts ja tulundusühistu. Töös sõnastatakse lahti, millised kohustused on seoses aastaaruandega

juhatusel , nõukogul ning aktsionäridel ja osanikel. Samuti nende otsustamisala ja kinnitamise õigused.

Äriühingu üks olulisimaid ülesandeid on koostada igal majandusaastal

aastaaruanne . Majandusaasta pikkuseks on 12 kuud ja reeglina on selleks kalendriaasta.

Raamatupidamiskohustuslane on kohustatud

koostama ja esitama majandusaasta aruande ning muud

finantsaruanded raamatupidamise seaduses ja teistes õigusaktides sätestatud korras.

Seoses majandusaasta aruannete esitamisega äriregistrile on alates 1.

jaanuarist 2010.a. sisse

viidud muudatused.

Majandusaasta aruande üldsätted

Majandusaasta aruande koostamine

Raamatupidamiskohustuslane on kohustatud lõppenud majandusaasta kohta koostama majandusaasta aruande, mis koosneb raamatupidamise aastaaruandest ja tegevusaruandest.

Majandusaasta aruande koostamise ja esitamise käik hõlmab järgmisi tegevusi:

1) raamatupidamise aastaaruande koostamine;

2) tegevusaruande koostamine;

3) audiitorkontroll ;

4) äriühingute puhul majandusaasta kasumi jaotamise või kahjumi katmise ettepaneku koostamine;

5) majandusaasta aruande esitamine kinnitamiseks.

Raamatupidamise aastaaruande audiitorkontroll on kohustuslik raamatupidamis-kohustuslasele, kellel vähemalt kaks järgmisest kolmest näitajast on aruandeaasta bilansipäeva seisuga suuremad kui: äriühingul müügitulu (netokäive) ja teistel raamatupidamiskohustuslastel tulu 10 miljonit krooni, bilansimaht 5 miljonit krooni ja töötajate arv 10.

Raamatupidamise aastaaruanne

Raamatupidamise aastaaruande eesmärk on õigesti ja õiglaselt kajastada raamatupidamis-kohustuslase finantsseisundit, majandustulemust ja rahavoogusid. Raamatupidamise aastaaruanne koosneb põhiaruannetest (bilanss, kasumiaruanne , rahavoogude aruanne ja omakapitali muutuste aruanne) ning lisadest. Raamatupidamise aastaaruanne koostatakse lähtuvalt majandusaasta majandustehingutest ja reguleerimiskannetest. Aastaaruande koostamiseks inventeeritakse raamatupidamiskohustuslase varade ja kohustuste saldod, hinnatakse registrites kajastatud varade ja kohustuste väärtused vastavalt kehtestatud arvestuspõhimõtetele, tehakse reguleerimis- ja lõpetamiskanded ning koostatakse põhiaruanded ja lisad.

Raamatupidamise aastaaruanne koostatakse eesti keeles ja Eestis ametlikult kehtiva vääringu järgi, märkides arvnäitajate puhul kasutatud täpsusastme.

Raamatupidamises kasutatav arvestuspõhimõte ning informatsiooni esitusviis peavad olema kooskõlas Eesti hea raamatupidamistavaga või rahvusvaheliste finantsaruandluse standarditega.

Aktsiaselts ja osaühing

2.1. Juhtorganid

Üldkoosolek ja pädevus

Aktsionäride üldkoosolek

Aktsionärid teostavad oma õigusi aktsiaseltsis aktsionäride üldkoosolekul. Aktsionäride üldkoosolek on aktsiaseltsi kõrgeim juhtimisorgan .

Korraline ja erakorraline üldkoosolek

Korraline üldkoosolek toimub vähemalt üks kord aastas. Korraline on üldkoosolek, mille päevakorras on majandusaasta aruande kinnitamine. Juhatus kutsub korralise üldkoosoleku kokku põhikirjas ettenähtud korras ja tähtajal, kuid mitte hiljem kui kuue kuu jooksul majandusaasta lõppemisest.

Juhatus kutsub kokku erakorralise üldkoosoleku põhikirjas ettenähtud juhtudel, samuti siis, kui:

1) aktsiaseltsil on netovara vähem kui pool aktsiakapitalist või vähem kui 400 000 krooni või

2) seda nõuavad aktsionärid, kelle aktsiatega on esindatud vähemalt 1/10 aktsiakapitalist, börsiaktsiaseltsi korral aktsionärid, kelle aktsiatega on esindatud vähemalt 1/20 aktsiakapitalist.

Osanike koosolek

Osanike koosoleku kutsub kokku juhatus. Juhatus kutsub kokku osanike koosoleku, kui see on osaühingu huvides vajalik, samuti kui:

1) osaühingul on netovara (bilansi aktiva üldsumma miinus passivas näidatud kohustuste üldsumma) järel vähem kui pool osakapitalist või vähem kui äriseadustikus nimetatud osakapitali suurus (40 000 krooni) või

2) seda nõuavad osanikud , kelle osadega on esindatud vähemalt 1/10 osakapitalist.

Üldkoosoleku ja osanike pädevus

Seoses majandusaasta aruande koostamisega kuulub üldkoosoleku/osanike pädevusse:

1) aktsiakapitali/osakapitali suurendamine ja vähendamine;

2) majandusaasta aruande kinnitamine ja kasumi jaotamine;

3) audiitori valimine;

Vara vähenemine

Kui aktsiaseltsil/osaühingul on netovara vähem kui pool aktsiakapitalist/osakapitalist või vähem kui äriseadustiku järgi sätestatud minimaalne aktsia(osa-)kapitali suurus (vastavat 400 000 ja 40 000 krooni), peab üldkoosolek/osanikud otsustama:

1) aktsiakapitali/osakapitali vähendamise või suurendamise tingimusel, et netovara suurus moodustaks seeläbi vähemalt poole aktsiakapitalist/osakapitalist ja vähemalt äriseadustiku järgi nimetatud aktsia(osa-)kapitali suuruse (400 000 krooni / 40 000 krooni) või

2) aktsiaseltsi/osaühingu lõpetamise ühinemise, jagunemise või ümberkujundamise või

3) pankrotiavalduse esitamise.

Juhatus

Juhatuse liikmed ja esimees

Juhatusel võib olla üks liige (juhataja) või mitu liiget. Juhatuse liige ei pea olema aktsionär/ osanik . Juhatuse liikmeks ei või olla nõukogu liige.

Kui juhatusel on üle kahe liikme, valivad juhatuse liikmed endi hulgast juhatuse esimehe, kes korraldab juhatuse tegevust. Põhikirjaga võib juhatuse esimehe määramise õiguse anda nõukogule.

Juhatuse pädevus

Juhatus on aktsiaseltsi/osaühingu juhtorgan, mis esindab ja juhib aktsiaseltsi/osaühingut. Juhatus peab juhtimisel kinni pidama nõukogu seaduslikest korraldustest (kehtib osaühingul, kellel on nõukogu). Tehinguid, mis väljuvad igapäevase majandustegevuse raamest, võib juhatus teha ainult nõukogu nõusolekul. Juhatus peab esitama nõukogule vähemalt kord nelja kuu jooksul ülevaate aktsiaseltsi/osaühingu majandustegevusest ja majanduslikust olukorrast, samuti teatama koheselt aktsiaseltsi/osaühingu majandusliku seisundi olulisest halvenemisest ja muudest aktsiaseltsi/osaühingu majandustegevusega seotud olulistest asjaoludest. Juhatus peab teatama ka aktsiaseltsiga/osaühinguga samasse kontserni kuuluvate äriühingutega seotud asjaoludest, mis võivad oluliselt mõjutada aktsiaseltsi tegevust.

Juhatus korraldab aktsiaseltsi/osaühingu raamatupidamist.

Nõukogu

Osaühingul peab olema nõukogu, kui osakapital on üle 400 000 krooni ja osaühingu juhatuses on vähem kui kolm liiget või kui see on ette nähtud osaühingu põhikirjas. Nõukogu pädevusele ja tegevusele kohaldatakse vastavalt käesolevas seadustikus aktsiaseltsi nõukogu kohta sätestatut. Aktsiaseltsil on nõukogu kohustuslik.

Nõukogu liikmed ja esimees

Nõukogul on kolm liiget, kui põhikiri ei näe ette suuremat liikmete arvu. Nõukogu liige ei pea olema aktsionär (osanik). Nõukogu liikmeks ei või olla aktsiaseltsi (osaühingu) juhatuse liige. Nõukogu liikmed valivad endi hulgast esimehe, kes korraldab nõukogu tegevust.

Nõukogu õigused

Oma ülesannete täitmiseks on nõukogul õigus tutvuda kõikide aktsiaseltsi (osaühingu) dokumentidega, samuti kontrollida raamatupidamise õigsust, vara olemasolu, aktsiaseltsi (osaühingu) tegevuse vastavust seadusele, põhikirjale ja üldkoosoleku otsustele.

Nõukogul on õigus saada juhatuselt teavet aktsiaseltsi (osaühingu) tegevuse kohta ning nõuda juhatuselt tegevusaruannet ning bilansi koostamist. Aruannete ja teabe esitamist nõukogule võib nõuda nõukogu iga liige. Nõukogu kinnitab ka aktsiaseltsi (osaühingu) aastaeelarve, kui seda ei ole põhikirjaga antud üldkoosoleku pädevusse.

Audiitor ja erikontroll

Audiitorite arvu määrab ja audiitori nimetab üldkoosolek (osanike koosolek), kes määrab ka audiitorite tasustamise korra. Audiitori nimetamiseks on vajalik tema kirjalik nõusolek. Audiitori võib nimetada ühekordse audiitorkontrolli tegemiseks või teatud tähtajaks.

2.2. Juhtkonna tegevus aruannete koostamisel

Aktsia- ja osakapitali suuruse muutmine

Aktsia-, osakapitali suurendamise (vähendamise) otsustamine

Aktsia-, osakapitali suurendamise (vähendamise) otsus on vastu võetud, kui selle poolt on antud vähemalt 2/3 üldkoosolekul/osanike koosolekul esindatud häältest.

Aktsia-, osakapitali vähendamise ulatus

Aktsia-, osakapitali ei või vähendada alla äriseadustikus nimetatud minimaalse aktsia-, osakapitali suuruse (vastavalt 400 000 krooni ja 40 000 krooni).

Fondiemissioon

Aktsiaselts/osaühing võib suurendada aktsia-, osakapitali aktsiaseltsi/osaühingu omakapitali arvel sissemakseid tegemata (fondiemissioon). Fondiemissiooni võib üldkoosolek/osanike koosolek otsustada pärast majandusaasta aruande kinnitamist ja kasumi jaotamise otsustamist aruande ja kasumi jaotamise otsuse alusel.

Äriregistri kande tegemine

Pärast aktsia-, osakapitali suurendamist või fondiemissiooni läbi viimist tuleb juhatusel selle kohta teha avaldus äriregistrile.

Nõukogu õigus suurendada aktsiakapitali

Põhikirjaga võib anda nõukogule kuni kolmeks aastaks õiguse suurendada aktsiakapitali sissemaksete tegemisega.

Võlausaldajatele teatamine

Juhatus saadab 15 päeva jooksul aktsia-, osakapitali vähendamise otsuse vastuvõtmisest teate aktsia-, osakapitali uue suuruse kohta aktsiaseltsile/osaühingule teada olevatele võlausaldajatele, kellel olid nõuded aktsiaseltsi/osaühingu vastu enne aktsia-, osakapitali vähendamise otsuse vastuvõtmist. Aktsia-, osakapitali vähendamise otsuse kohta peab juhatus avaldama teate väljaandes Ametlikud Teadaanded ning kutsuma võlausaldajaid üles oma nõudeid esitama.

Aktsia-, osakapitali lihtsustatud vähendamine

Aktsiaseltsi/osaühingu kahjumi katmiseks võib aktsia-, osakapitali vähendada, teatamata sellest võlausaldajatele ja Ametlikele Teadaannetele (aktsia-, osakapitali lihtsustatud vähendamine). Aktsia-, osakapitali lihtsustatud vähendamise võib läbi viia, kui kahjumi katmiseks ei piisa aktsiaseltsi/osaühingu reservkapitalist ja kui aktsiaseltsil/osaühingul ei ole ka muid reserve. Aktsia-, osakapitali vähendamise otsuses tuleb näidata kahjum , mille katmiseks aktsia-, osakapitali vähendatakse.

Kasumi jaotamise piirang

Aktsia-, osakapitali lihtsustatud vähendamise korral ei või aktsionäridele/ osanikele teha väljamakseid ega maksta aktsia-, osakapitali vähendamise otsustamise majandusaasta ja sellele järgneva kahe majandusaasta jooksul aktsionäridele/osanikele dividendi.

Avalduse esitamine äriregistrile

Aktsia-, osakapitali vähendamise äriregistrisse kandmise avalduse esitab juhatus mitte varem kui kolme kuu möödudes aktsia-, osakapitali vähendamise teate avaldamisest, välja arvatud juhul, kui aktsia-, osakapitali vähendamise teadet ei pea avaldama.

Reservkapital

Reservkapitali moodustamine

Reservkapital moodustatakse iga- aastastest puhaskasumi eraldistest, samuti muudest eraldistest, mis kantakse reservkapitali seaduse või põhikirja alusel. Reservkapitali suurus nähakse ette põhikirjas ja see ei või olla väiksem kui 1/10 aktsiakapitalist/osakapitalist. Igal majandusaastal tuleb reservkapitali kanda vähemalt 1/20 puhaskasumist. Kui reservkapital saavutab põhikirjas ettenähtud suuruse, lõpetatakse reservkapitali suurendamine puhaskasumi arvelt.

Reservkapitali kasutamine

Reservkapitali võib üldkoosoleku/osanike otsusel kasutada kahjumi katmiseks, kui seda ei ole võimalik katta aktsiaseltsi/osaühingu vabast omakapitalist (eelmiste perioodide jaotamata kasumi ja põhikirjas ettenähtud reservkapitali arvelt), samuti aktsiakapitali/osakapitali suurendamiseks. Reservkapitalist ei või teha aktsionäridele/osanikele väljamakseid.

Dividendid

Dividendi maksmise kord

Dividendi võib maksta kinnitatud majandusaasta aruande alusel. Dividendi maksmise kord nähakse ette põhikirjas või üldkoosoleku otsusega. Põhikirjaga võib aktsiaseltsi juhatusele anda õiguse teha nõukogu nõusolekul pärast majandusaasta möödumist ja enne majandusaasta aruande kinnitamist aktsionäridele ettemakseid eeldatava kasumi arvel kuni poole ulatuses summast , mida võib aktsionäride vahel jaotada.

Dividendi suurus

Dividendi suuruse kinnitab üldkoosolek. Nõukoguga kooskõlastatud ettepaneku esitab juhatus. Aktsionäridele ei tohi teha väljamakseid, kui aktsiaseltsi viimase majandusaasta lõppemisel kinnitatud majandusaasta aruandest ilmnev aktsiaseltsi netovara on väiksem või jääks väiksemaks aktsiakapitali ja reservide kogusummast, mille väljamaksmine aktsionäridele ei ole lubatud seadusest või põhikirjast tulenevalt.

Dividendi väljamaksmine

Aktsionäril on õigus nõuda üldkoosoleku otsusega ettenähtud dividendi väljamaksmist.

2.3. Aruandlus ja kasumi jaotamine

Majandusaasta aruande koostamine ja esitamine

Pärast majandusaasta lõppu koostab juhatus majandusaasta aruande raamatupidamise seaduses sätestatud korras.

Pärast majandusaasta aruande koostamist esitab juhatus selle viivitamata audiitorile (kui audiitorkontroll on kohustuslik). Juhatus esitab majandusaasta aruande, vandeaudiitori aruande (kui see on kohustuslik) ja kasumi jaotamise ettepaneku üldkoosolekule/osanikele.

Kasumi jaotamise ettepanekus märgitakse:

1) puhaskasum ;

2) eraldised reservkapitali;

3) kasumi kandmine teistesse seaduses või põhikirjaga ettenähtud reservidesse;

4) aktsionäridele/osanikele väljamakstava kasumiosa suurus;

5) kasumi kasutamine muuks otstarbeks.

Majandusaasta aruanne peab olema allkirjastatud vastavalt raamatupidamise seaduses sätestatule.

Majandusaasta aruande allkirjad

Raamatupidamiskohustuslase tegevjuhtkond kirjutab raamatupidamiskohustuslase majandusaasta aruandele koos kuupäeva märkimisega alla viivitamata pärast seda, kui asjaomane organ on aruande heaks kiitnud.

Majandusaasta aruande allkirjastamisega kinnitavad aktsionärid/osanikud majandusaasta aruandes esitatud andmete õigsust ja täielikkust, sealhulgas seda, et raamatupidamise aastaaruanne kajastab õigesti ja õiglaselt aruandekohustuslase finantsseisundit, majandustulemust ja rahavoogusid.

Nõukogu õigused aruannete koostamisel

Nõukogu vaatab majandusaasta aruande läbi ja koostab selle kohta kirjaliku aruande, mis esitatakse üldkoosolekule. Aruandes peab nõukogu näitama, kas ta kiidab heaks juhatuse poolt koostatud majandusaasta aruande. Aruandes peab lisaks näitama, kuidas nõukogu on aktsiaseltsi tegevust korraldanud ja juhtinud. Nõukogul on õigus teha muudatusi kasumi jaotamise ettepanekus enne selle esitamist üldkoosolekule.

Kui osaühingul on nõukogu, peab aruandele lisama nõukogu arvamuse.

Majandusaasta aruande kinnitamine ja esitamine äriregistrile

Majandusaasta aruande kinnitab üldkoosolek/osanikud. Aktsionärid, kelle aktsiatega on esindatud vähemalt 1/10 aktsiakapitalist, võivad aktsiaseltsilt nõuda, et vandeaudiitori aruande andnud audiitor peab osalema majandusaasta aruande kinnitamise otsustamise juures ja andma vandeaudiitori aruande kohta selgitusi, kui aktsionärid on esitanud vastava kirjaliku nõude vähemalt viis päeva enne üldkoosolekut. Sama kehtib ka osaühingu kohta.

Juhatus esitab kinnitatud majandusaasta aruande koos kasumi jaotamise või kahjumi katmise ettepanekuga, müügitulu jaotusega ja vandeaudiitori aruandega (kui audiitorkontroll on kohustuslik) äriregistrile kuue kuu jooksul arvates majandusaasta lõppemisest. Koos majandusaasta aruande esitamisega teatab juhatus äriregistrile, missugusel viisil on üldkoosolek/osanikud otsustanud kahjumi katta.

Registripidajale esitatavad dokumendid

Majandusaasta aruanne ja sellega koos esitatavad dokumendid, samuti andmed kasumi jaotamise või kahjumi katmise kohta ning volitus eespool nimetatud dokumentide ja andmete esitamiseks esitatakse äriregistrile justiitsministri määrusega kehtestatud korra kohaselt elektrooniliselt . Vastavat sätet kohaldatakse majandusaasta aruannetele, mis koostatakse 2009. aasta 1. jaanuaril või hiljem algava aruandeperioodi kohta.

Kasumi jaotamise otsus

Kasumi jaotamise otsuse võtab vastu üldkoosolek/osanike koosolek kinnitatud majandusaasta aruande alusel. Emaettevõtja, kes koostab konsolideerimisgrupi majandusaasta aruande, võtab kasumi jaotamise otsuse vastu konsolideerimisgrupi konsolideeritud aruannete alusel. Konsolideeritud aruannetel põhinevat kasumit ei ole lubatud jaotada niivõrd, kuivõrd see vähendaks emaettevõtja netovara tasemeni alla aktsiakapitaliosakapitali ja reservide kogusumma, mille väljamaksmine aktsionäridele/osanikele ei ole lubatud seadusest või põhikirjast tulenevalt.

Kasumi jaotamise otsuses märgitakse:

1) puhaskasumi suurus;

2) eraldised reservkapitali;

3) eraldised teistesse seaduses või põhikirjaga ettenähtud reservidesse;

4) aktsionäride/osanike vahel jaotatav kasumiosa;

5) kasumi kasutamine muuks otstarbeks.

Juhatus esitab kasumi jaotamise otsuses märgitud andmed äriregistrile koos majandusaasta aruandega, kui see teave ei ilmne majandusaasta aruandest. Kui kasumi jaotamise otsus võetakse vastu pärast majandusaasta aruande esitamist, siis esitatakse eelnimetatud andmed koos järgmise majandusaasta aruandega.

Aruande allkirjastamine

Uue seaduse kohaselt tuleb majandusaasta aruanne edaspidi esitada elektrooniliselt läbi Äriregistri portaali. Kui aruanne on failina valmis, peavad selle allkirjastama kõik esindusõiguslikud isikud. Majandusaasta aruande esitamisel Äriregistrile ei pea seda allkirjastama nõukogu liikmed. Aruannet on võimalik allkirjastada kahel viisil - digitaalselt või paberil .

Digitaalallkirjastamise võimaluse saab valida juhul, kui kõigil esindusõiguslikel isikutel on ID-kaardid, digitaalallkirjastamise võimalus ja nad on kantud Äriregistri andmetesse isikukoodiga. Aruande digitaalallkirjastamise puhul peavad kõik juhatuse liikmed portaalis aruande ID- kaardiga digitaalallkirjastama.

Kui kasvõi ühel esindusõiguslikul isikul ei ole võimalik digitaalallkirja anda, tuleb aruanne kõigi esindusõiguslike isikute poolt allkirjastada paberil. Sel juhul aruanne koostatakse küll portaalis, kuid seejärel prinditakse see välja ja kõik esindusõiguslikud isikud allkirjastavad aruande paberil ning lõpuks lisatakse aruanne skaneeritud kujul uuesti portaali.

[ http://www.rik.ee/aruanne ]

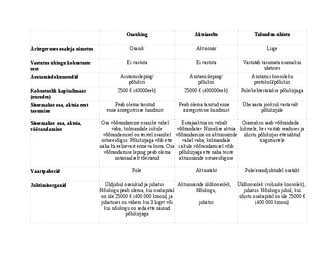

Täisühing, usaldusühing ja tulundusühistu

3.1. Täisühing

Ühingu juhtimine

Igal osanikul on õigus ja kohustus osaleda

täisühingu juhtimises. Ühingulepinguga võib juhtimise õiguse

anda ühele või mitmele osanikule. Sel juhul ei osale teised

osanikud täisühingu juhtimises.

Kasum ja kahjum

Osanike vahel jaotamisele kuuluva kasumiosa

suuruse otsustavad osanikud pärast majandusaasta lõppu kinnitatud

majandusaasta aruande alusel. Juhul kui täisühing koostab

konsolideerimisgrupi majandusaasta aruande, otsustavad osanikud

jaotamisele kuuluva kasumiosa suuruse konsolideerimisgrupi

konsolideeritud aruannete alusel. Jaotamisele kuuluvast kasumiosast

arvestatakse igale osanikule osa vastavalt tema sissemakse suurusele,

kui ühingulepinguga ei ole ette nähtud teisiti. Kahjumi katavad

osanikud võrdeliselt nende sissemaksete suurusega, kui

ühingulepinguga ei ole ette nähtud teisiti.

Majandusaasta aruande kinnitamine ja esitamine äriregistrile

Majandusaasta aruande kinnitavad osanikud.

Juhul kui täisosanikuks on osaühing, aktsiaselts, tulundusühistu

või mittetulundusühing, esitatakse kinnitatud majandusaasta aruanne

Kõik kommentaarid